Taille et Part du Marché de la Connectivité à Latence Ultra-Faible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

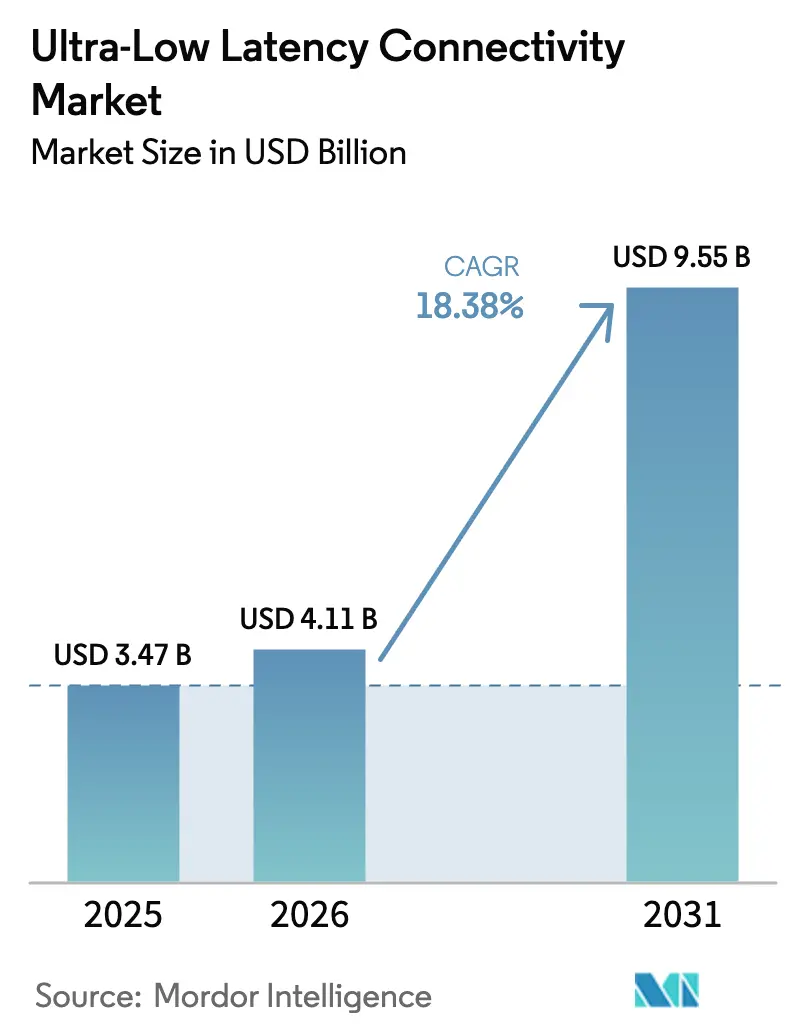

| Taille du Marché (2026) | 4.11 Milliards de dollars |

| Taille du Marché (2031) | 9.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.38% CAGR |

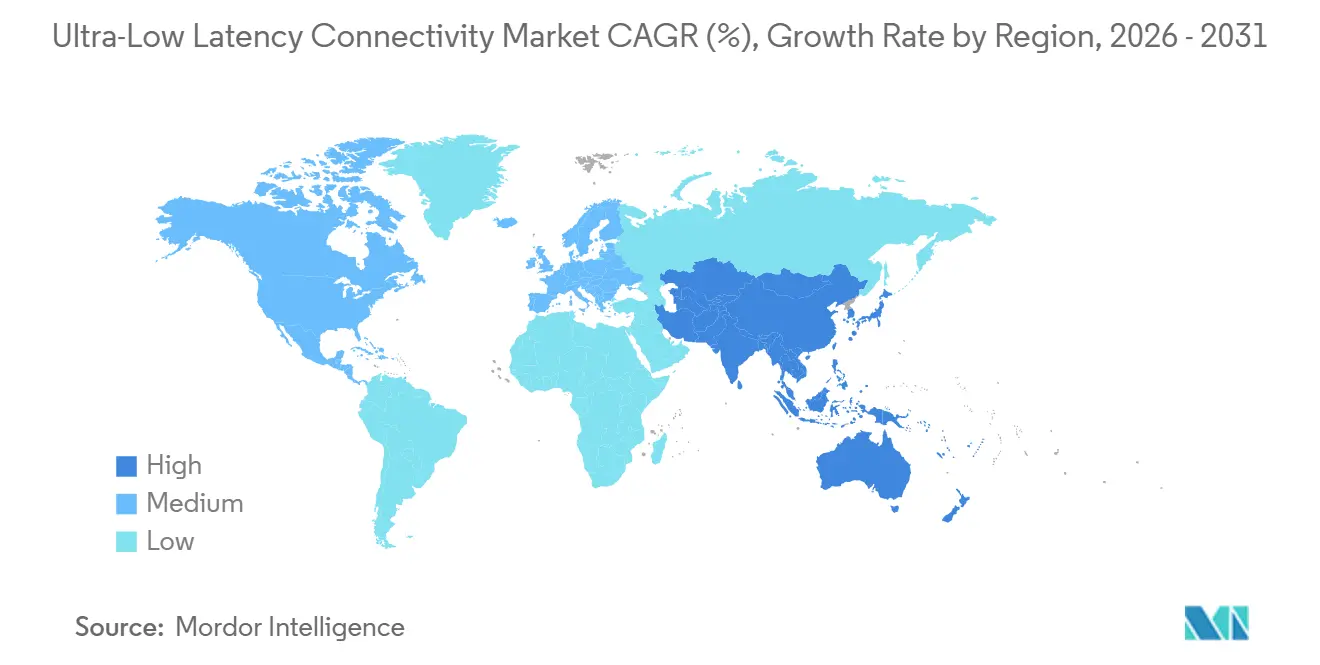

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Connectivité à Latence Ultra-Faible par Mordor Intelligence

La taille du Marché de la Connectivité à Latence Ultra-Faible était évaluée à 3,47 milliards USD en 2025 et devrait croître de 4,11 milliards USD en 2026 pour atteindre 9,55 milliards USD d'ici 2031, à un CAGR de 18,38 % durant la période de prévision (2026-2031). Les mises à niveau d'infrastructure pour le trading à haute fréquence, les déploiements 5G autonomes avec l'informatique en périphérie multi-accès, les pipelines d'IA générative fédérée qui synchronisent les clusters GPU en quelques microsecondes, et les plateformes de jeu en nuage nécessitant une réactivité inférieure à 30 millisecondes accélèrent l'adoption. Les bourses aux États-Unis et en Europe ont migré vers des liaisons micro-ondes et optiques en espace libre pour réduire de quelques microsecondes les délais d'exécution des transactions, tandis que les fabricants ont mis en œuvre l'Ethernet déterministe selon la norme IEEE 802.1 de Mise en Réseau Sensible au Temps (TSN) pour coordonner les robots sur les lignes d'assemblage. Les agences de réglementation ont fait progresser les orientations pour la chirurgie robotique à distance, et le 3GPP a finalisé la Release 18 début 2025 pour renforcer la communication ultra-fiable à faible latence pour la 5G.[1]IEEE, "802.1-2020 Normes de Mise en Réseau Sensible au Temps," standards.ieee.org Source : 3GPP, "Spécifications de la Release 18," 3gpp.org

Principaux Enseignements du Rapport

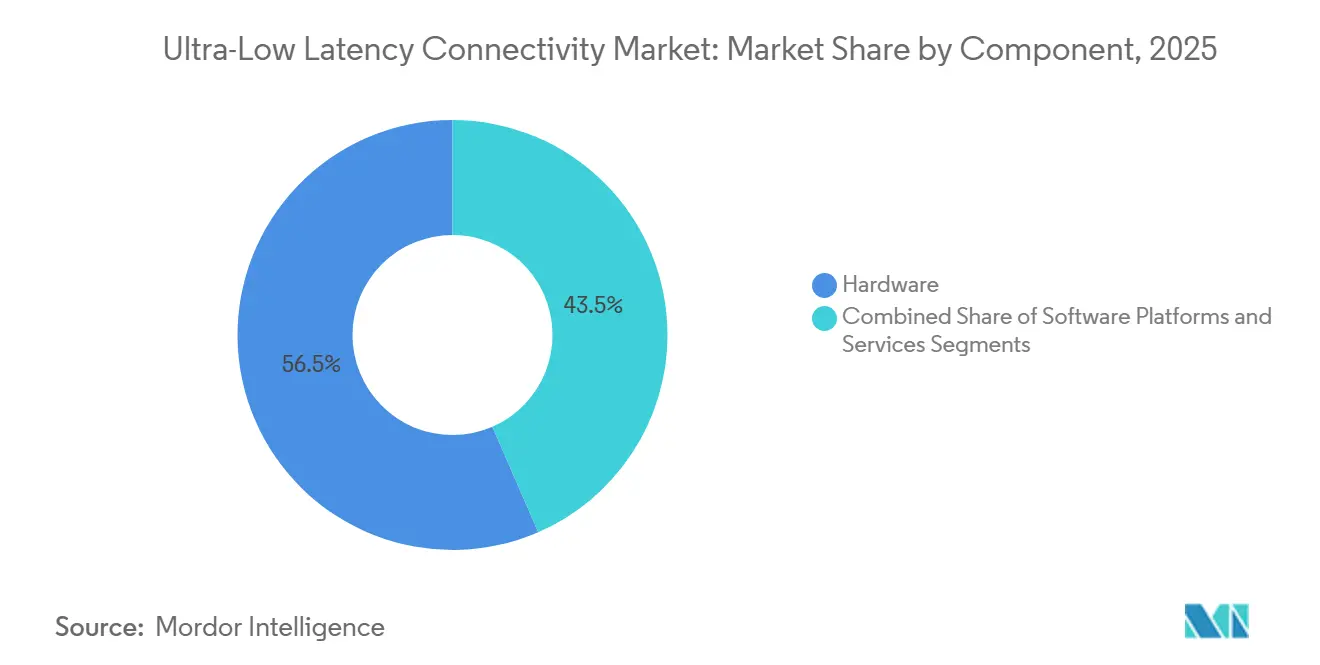

- Par composant, le matériel a dominé avec 56,53 % de la part du marché de la Connectivité à Latence Ultra-Faible en 2025, tandis que le logiciel devrait croître à un CAGR de 21,02 % jusqu'en 2031.

- Par technologie réseau, les solutions à fibre optique représentaient 38,23 % du marché de la Connectivité à Latence Ultra-Faible en 2025, et l'infrastructure 5G/6G devrait se développer à un CAGR de 22,32 % jusqu'en 2031.

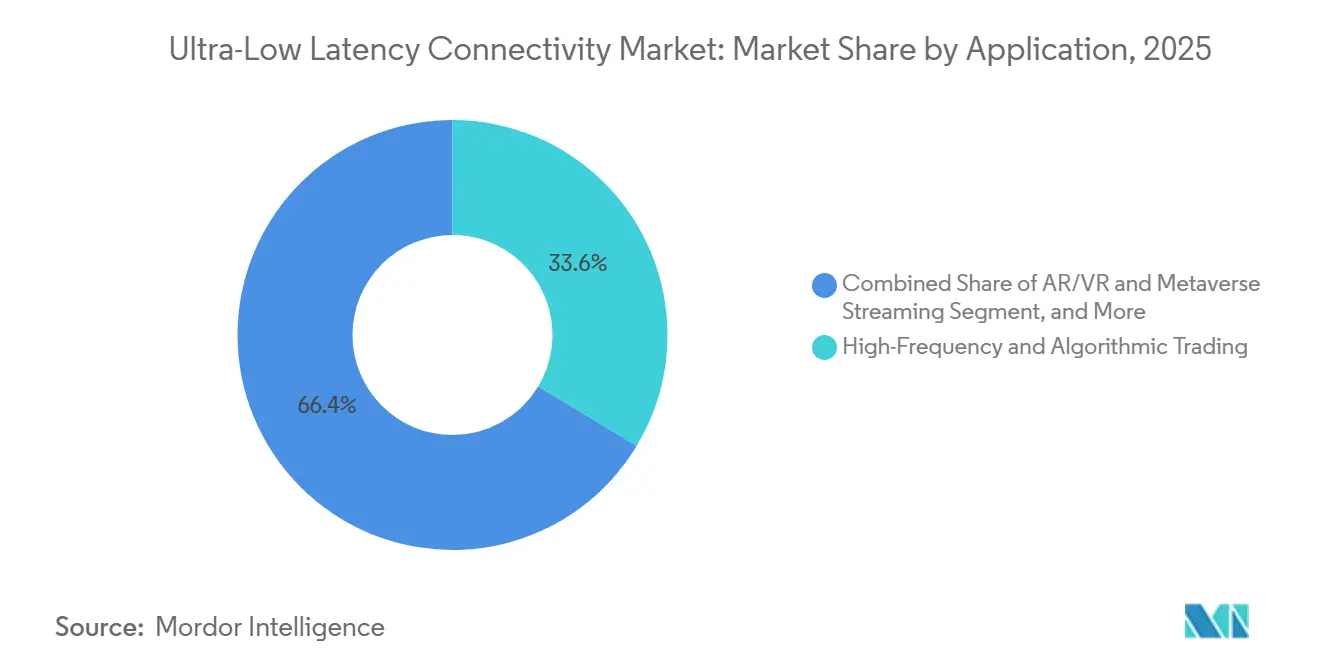

- Par application, le trading à haute fréquence et algorithmique représentait 33,62 % de la part des revenus du marché de la Connectivité à Latence Ultra-Faible en 2025, tandis que la diffusion en réalité augmentée/réalité virtuelle et métavers progresse à un CAGR de 24,08 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI représentait 28,22 % des dépenses sur le marché de la Connectivité à Latence Ultra-Faible en 2025 ; le secteur de la santé devrait enregistrer le CAGR le plus rapide de 24,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 37,21 % des revenus du marché de la Connectivité à Latence Ultra-Faible en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 23,52 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Connectivité à Latence Ultra-Faible

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des charges de travail de trading à haute fréquence | +3.2% | Amérique du Nord, Europe, Asie-Pacifique (Singapour, Hong Kong, Tokyo) | Moyen terme (2-4 ans) |

| Essor du jeu en nuage et de la consommation de médias immersifs | +2.8% | Mondial avec focus sur l'Amérique du Nord, l'Europe, la Corée du Sud, le Japon | Moyen terme (2-4 ans) |

| Déploiement de la 5G autonome et de l'infrastructure d'informatique en périphérie | +4.1% | Mondial, mené par l'Asie-Pacifique, le Moyen-Orient, l'Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de l'Ethernet déterministe dans la fabrication intelligente | +2.3% | Europe (Allemagne, Italie), Asie-Pacifique (Japon, Chine, Corée du Sud) | Long terme (≥ 4 ans) |

| Adoption de liaisons à latence ultra-faible pour l'apprentissage fédéré de l'IA générative | +3.5% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Pression réglementaire pour une latence inférieure à la milliseconde en chirurgie à distance | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Charges de Travail de Trading à Haute Fréquence

Les salles de marché ont comprimé les fenêtres d'exécution à quelques microsecondes, rendant les routes à fibre conventionnelles insuffisantes. Euronext a activé le corridor micro-ondes EWIN entre Londres et Bergame en juillet 2024, atteignant une latence inférieure à 4 millisecondes pour l'arbitrage sur actions et produits dérivés.[2]Euronext, "Réseau Micro-ondes EWIN," euronext.com McKay Brothers et BSO ont étendu leurs réseaux micro-ondes entre Chicago-New York et les hubs asiatiques, tandis que la co-localisation Aurora du CME Group permettait aux serveurs situés à quelques mètres des moteurs de correspondance d'interagir en cycles inférieurs à 10 microsecondes. La propagation micro-ondes voyage 30 à 40 % plus vite que la lumière dans le verre, de sorte que les entreprises paient des primes pour des tours en ligne de mire malgré un contrôle réglementaire croissant de la part de la Commission des Valeurs Mobilières et des Bourses des États-Unis.

Déploiement de la 5G Autonome et de l'Infrastructure d'Informatique en Périphérie

Les opérateurs ont migré de la 5G non autonome vers des cœurs dédiés avec découpage du réseau. BT a conclu un essai de découpage à Belfast en décembre 2024, atteignant une latence garantie de <10 ms. Le programme 5GMEC4EU a déployé l'informatique en périphérie multi-accès sur des tours à travers l'Union Européenne en mars 2025, réduisant les délais de transport pour les véhicules autonomes et le rendu en réalité augmentée. Verizon et AWS Wavelength ont fourni des réponses en quelques millisecondes dans les métropoles américaines. La Release 18 du 3GPP renforce la communication sensible au temps, alignant la 5G sur les besoins de l'Ethernet industriel.

Adoption de Liaisons à Latence Ultra-Faible pour les Pipelines d'Apprentissage Fédéré de l'IA Générative

L'entraînement de l'IA générative s'étend sur des clusters GPU dispersés qui doivent synchroniser les gradients instantanément. Microsoft Azure a déployé des pods NVIDIA GB300 NVL72 utilisant des commutateurs InfiniBand Quantum-X800 pour maintenir une latence intra-pod inférieure à la microseconde en octobre 2025. VMware a présenté l'inférence de grands modèles de langage distribués avec GPUDirect RDMA, réduisant de 40 % les temps d'inférence de bout en bout. Les mandats d'IA souveraine stimulent la demande d'interconnexions transfrontalières à faible latence qui préservent la résidence des données.

Essor du Jeu en Nuage et de la Consommation de Médias Immersifs

Le jeu en nuage délocalise le rendu vers les centres de données, faisant de la latence un facteur central dans l'expérience utilisateur. Meta a renforcé l'infrastructure dorsale pour les plateformes de métavers, et NVIDIA CloudXR permet la diffusion en réalité virtuelle avec une latence mouvement-photon inférieure à 20 ms. La diffusion Omniverse d'Innoactive sur AWS Wavelength a atteint une latence de conception collaborative inférieure à 20 ms en août 2025. Les nœuds en périphérie dans les réseaux des fournisseurs d'accès à Internet hébergent désormais des GPU, permettant aux esports compétitifs de garantir des temps de réponse inférieurs à 30 ms.

Analyse de l'Impact des Contraintes*

| Contrainte | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour la fibre et l'infrastructure en périphérie | -2.1% | Mondial, plus sévère dans les zones émergentes et rurales | Moyen terme (2-4 ans) |

| Défis d'interopérabilité entre les TSN multi-fournisseurs | -1.6% | Hubs industriels en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Congestion spectrale dans les bandes d'ondes millimétriques sans licence | -1.2% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Pénalités d'intensité carbone sur les accélérateurs matériels | -0.8% | Europe, certains États d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées pour la Fibre et l'Infrastructure en Périphérie

La construction de corridors à fibre coûte entre 50 000 et 100 000 USD par mile de route, les projets interurbains dépassant 50 millions USD. Les centres de données en périphérie nécessitent entre 10 et 20 millions USD chacun pour l'alimentation, le refroidissement et la connectivité. Lumen Technologies a investi 1,2 milliard USD dans la fibre nord-américaine de 2024 à 2025, mais les corridors à faible densité prolongent le retour sur investissement au-delà de cinq ans.[3]Lumen Technologies, "Expansion de la Fibre," lumen.com Les optiques cohérentes comme Ciena WaveLogic 6 Extreme offrent 1,6 Tbps par longueur d'onde, mais les primes de prix limitent l'adoption aux hyperscalers. L'optique en espace libre réduit les coûts de déploiement mais est défaillante par mauvais temps, laissant les marchés secondaires mal desservis.

Défis d'Interopérabilité entre les TSN Multi-Fournisseurs

Les fabricants intègrent des contrôleurs de Siemens, Bosch Rexroth et Rockwell Automation, chacun revendiquant la conformité TSN. Les spécifications IEEE 802.1Qbv, Qbu et AS permettent des interprétations variées, de sorte que les projets pilotes s'étendent souvent sur 12 à 18 mois. Les initiatives OPC UA sur TSN introduisent des passerelles qui ajoutent une latence supplémentaire, dissuadant les petites usines de mettre à niveau les bus de terrain hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Le Matériel Ancre les Revenus, le Logiciel Accélère

Le matériel représentait 56,53 % de la part du marché de la Connectivité à Latence Ultra-Faible en 2025. Les SmartNIC à base de FPGA tels que le Napatech NT200A02 fournissaient un horodatage inférieur à la microseconde, tandis que les commutateurs Broadcom Tomahawk 5 assuraient un débit agrégé de 51,2 Tbps. L'intensité capitalistique et les cycles de renouvellement de trois à cinq ans stabilisent cette portion de la taille du marché de la Connectivité à Latence Ultra-Faible.

Le logiciel devrait croître à un CAGR de 21,02 % jusqu'en 2031 grâce à la mise en réseau basée sur les intentions et à l'optimisation du trafic pilotée par l'IA qui réduisent la complexité opérationnelle. Des plateformes comme Cisco CloudVision et Juniper Apstra automatisent les structures multi-fournisseurs, tandis que le système d'exploitation natif Kubernetes de Kaloom alloue dynamiquement les ressources en périphérie. Les modèles d'abonnement permettent aux entreprises de consommer la connectivité à latence ultra-faible en tant que service, alignant les coûts sur l'utilisation réelle.

Par Technologie Réseau : La Fibre Domine, la 5G Progresse

Le Multiplexage par Répartition en Longueur d'Onde Dense à fibre optique et l'optique en espace libre ont généré 38,23 % des revenus en 2025. Ciena WaveLogic 6 Extreme a fourni 1,6 Tbps par longueur d'onde sur 1 000 km, et Ekinops a apporté des solutions cohérentes à 600 Gbps aux opérateurs régionaux. Le délai dû à l'indice de réfraction de la fibre maintient l'attractivité des micro-ondes pour les corridors de trading critiques à la nanoseconde.

L'infrastructure 5G/6G devrait croître à un CAGR de 22,32 %, portée par des cœurs autonomes et des nœuds en périphérie qui raccourcissent les chemins de transport à <10 ms. La Release 18 introduit des améliorations de mise en réseau déterministe qui alignent le cellulaire sur l'Ethernet industriel. L'Ethernet et l'InfiniBand dominent les interconnexions de clusters d'IA, les commutateurs NVIDIA Quantum-X800 offrant 800 Gbps par port et une latence inférieure à la microseconde.

Par Application : Le Trading Mène, la Réalité Augmentée/Réalité Virtuelle Accélère

Le trading à haute fréquence et algorithmique représentait 33,62 % des revenus d'application en 2025, les entreprises dépensant >10 millions USD pour des liaisons micro-ondes propriétaires entre les bourses.

La diffusion en réalité augmentée/réalité virtuelle et métavers se développera à un CAGR de 24,08 % à mesure que les entreprises adoptent la collaboration immersive et que les consommateurs exigent une gigue <5 ms. La fabrication intelligente dépend du TSN pour synchroniser les robots et les véhicules à guidage automatique. La santé à distance passe des essais à la commercialisation précoce, suite aux orientations de la FDA qui fixent des budgets de latence inférieurs à 10 ms pour le retour haptique.

Par Secteur d'Utilisateur Final : Le BFSI Domine, la Santé Progresse

Le secteur BFSI a capté 28,22 % des dépenses en 2025 grâce à la co-localisation, à l'analyse de la fraude et à l'autorisation de paiement en temps réel. Des bourses comme Nasdaq placent des serveurs à quelques mètres de leurs moteurs de correspondance pour atteindre des temps d'aller-retour en microsecondes.

Le secteur de la santé devrait enregistrer un CAGR de 24,32 % jusqu'en 2031, les plateformes de télé-chirurgie comme Medtronic Hugo RAS intégrant des réseaux redondants et des garanties de qualité de service. La fabrication, les médias et le transport exploitent également les capacités du marché de la Connectivité à Latence Ultra-Faible pour les jumeaux numériques, la production en direct et la coordination des véhicules C-V2X.

Analyse Géographique

L'Amérique du Nord représentait 37,21 % des revenus en 2025. Les chemins micro-ondes entre Chicago et New York ont atteint des temps d'aller-retour inférieurs à 4 ms, tandis que Verizon et AT&T ont introduit la 5G autonome avec des zones en périphérie offrant une latence en quelques millisecondes. La Commission Fédérale des Communications a alloué 5,9 GHz pour le C-V2X, accélérant les déploiements de véhicules connectés par General Motors et Ford. Les projets pilotes de villes intelligentes au Canada et les usines de délocalisation au Mexique ajoutent une demande incrémentale.

L'Asie-Pacifique devrait croître à un CAGR de 23,52 % sur 2026-2031. Les usines intelligentes au Japon, en Corée du Sud et en Chine ont installé l'Ethernet déterministe pour coordonner les robots collaboratifs. NTT DoCoMo, SK Telecom et China Mobile ont déployé des réseaux 5G privés pour les zones industrielles. L'Inde investit dans la 5G pour la télémédecine, tandis que l'Australie applique l'informatique en périphérie à l'exploitation minière à distance et à l'agriculture.

L'Europe équilibre le leadership manufacturier avec les mandats de voitures connectées. La Commission Européenne exige une infrastructure C-V2X en bord de route sur les principales autoroutes d'ici 2027, stimulant l'adoption par Volkswagen et Stellantis. L'Industrie 4.0 allemande stimule l'adoption du TSN, et le projet 5GME4EU étend l'informatique en périphérie à travers les États membres. Le secteur financier de Londres continue d'acheter des liaisons à latence ultra-faible vers les bourses continentales malgré les règles post-Brexit.

Paysage Concurrentiel

La concurrence est modérée. Arista a lancé des commutateurs 800 GbE 7700R4, Juniper a déployé le PTX10008 pour les dorsales des opérateurs, et Cisco a dévoilé le Silicon One G200 à 51,2 Tbps de débit.[4]Arista Networks, "7700R4 800 GbE," arista.com Le Jericho3-AI et le Tomahawk 6 de Broadcom ciblent les clusters d'IA avec un routage adaptatif. Les spécialistes des micro-ondes BSO, Avelacom et McKay Brothers exploitent les avantages physiques pour réduire la latence de la fibre de 30 à 40 % sur les routes de trading clés.

EdgeConneX et Zenlayer construisent des centres de données à moins de 10 ms des utilisateurs finaux, et Napatech, Exablaze et Silicom fournissent des SmartNIC FPGA pour le traitement de paquets au niveau de la nanoseconde. Les nuages hyperscale conçoivent de plus en plus des puces personnalisées, à l'image des puces de commutation internes d'AWS, ce qui exerce une pression sur les fournisseurs établis. Les portefeuilles de brevets se concentrent autour de l'optique cohérente, de l'orchestration TSN et des structures GPU.

Les opportunités dans les espaces blancs concernent les réseaux 5G hybrides privés-publics dans les usines et les mines où les entreprises exigent un spectre dédié. L'interopérabilité TSN multi-fournisseurs reste un point de friction, créant des revenus de services pour les intégrateurs qui certifient les performances déterministes sur des équipements mixtes.

Leaders du Secteur de la Connectivité à Latence Ultra-Faible

Arista Networks, Inc.

Juniper Networks, Inc.

Cisco Systems, Inc.

Broadcom Inc.

Colt Technology Services Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Cisco a alloué 150 millions USD pour étendre Silicon One avec des puces G300 offrant 76,8 Tbps et une latence <500 ns.

- Janvier 2026 : Juniper s'est associé à Microsoft Azure pour intégrer l'orchestration Apstra à travers les zones en périphérie, permettant des charges de travail d'IA d'entreprise inférieures à 10 ms.

- Décembre 2025 : Lumen a achevé un chemin à fibre de 200 millions USD entre Dallas et Atlanta en utilisant les optiques Ciena WaveLogic 6 Extreme, atteignant une latence inférieure à 5 ms.

- Novembre 2025 : Arista a obtenu un contrat de 80 millions USD pour des commutateurs en périphérie 5G auprès d'un opérateur américain de premier rang.

- Octobre 2025 : Microsoft Azure a déployé des pods NVIDIA GB300 NVL72 interconnectés par InfiniBand Quantum-X800 pour l'entraînement de l'IA générative.

Portée du Rapport sur le Marché Mondial de la Connectivité à Latence Ultra-Faible

Les réseaux à latence ultra-faible comprennent des systèmes de communication spécialisés conçus pour minimiser le délai de transmission des données à travers l'infrastructure numérique. Ces réseaux s'appuient sur du matériel avancé, des plateformes logicielles optimisées et des services gérés pour prendre en charge des applications en temps réel et critiques pour la mission, telles que le trading algorithmique, la chirurgie à distance, les véhicules autonomes et les expériences numériques immersives. Les solutions de mise en réseau à latence ultra-faible sont conçues pour assurer un transfert de données quasi instantané, une haute fiabilité et des performances déterministes dans des environnements filaires et sans fil.

Le marché mondial des réseaux à latence ultra-faible est segmenté par composant (matériel, plateformes logicielles et services), technologie réseau (5G et 6G, fibre optique incluant le Multiplexage par Répartition en Longueur d'Onde Dense et l'optique en espace libre, Ethernet et InfiniBand, et micro-ondes et sans fil à ondes millimétriques), application (trading à haute fréquence et algorithmique, jeux en ligne et esports, diffusion en réalité augmentée/réalité virtuelle et métavers, fabrication intelligente et Internet des Objets industriel, santé à distance et télé-chirurgie, et véhicules autonomes et V2X), secteur d'utilisateur final (BFSI, médias et divertissement, fabrication, santé, transport et logistique, informatique et télécommunications, et autres secteurs), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique, avec une couverture détaillée au niveau des pays). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Plateformes Logicielles |

| Services |

| 5G et 6G |

| Fibre Optique (Multiplexage par Répartition en Longueur d'Onde Dense, Optique en Espace Libre) |

| Ethernet et InfiniBand |

| Micro-ondes et Sans Fil à Ondes Millimétriques |

| Trading à Haute Fréquence et Algorithmique |

| Jeux en Ligne et Esports |

| Diffusion en Réalité Augmentée/Réalité Virtuelle et Métavers |

| Fabrication Intelligente et Internet des Objets Industriel |

| Santé à Distance et Télé-chirurgie |

| Véhicules Autonomes et V2X |

| BFSI |

| Médias et Divertissement |

| Fabrication |

| Santé |

| Transport et Logistique |

| Informatique et Télécommunications |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Plateformes Logicielles | |||

| Services | |||

| Par Technologie Réseau | 5G et 6G | ||

| Fibre Optique (Multiplexage par Répartition en Longueur d'Onde Dense, Optique en Espace Libre) | |||

| Ethernet et InfiniBand | |||

| Micro-ondes et Sans Fil à Ondes Millimétriques | |||

| Par Application | Trading à Haute Fréquence et Algorithmique | ||

| Jeux en Ligne et Esports | |||

| Diffusion en Réalité Augmentée/Réalité Virtuelle et Métavers | |||

| Fabrication Intelligente et Internet des Objets Industriel | |||

| Santé à Distance et Télé-chirurgie | |||

| Véhicules Autonomes et V2X | |||

| Par Secteur d'Utilisateur Final | BFSI | ||

| Médias et Divertissement | |||

| Fabrication | |||

| Santé | |||

| Transport et Logistique | |||

| Informatique et Télécommunications | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de la Connectivité à Latence Ultra-Faible d'ici 2031 ?

La taille du marché de la Connectivité à Latence Ultra-Faible devrait atteindre 9,55 milliards USD d'ici 2031.

Quel segment mène actuellement les dépenses en matière de connectivité à latence ultra-faible ?

Le matériel détient la plus grande part à 56,53 % des revenus de 2025, couvrant les SmartNIC, les commutateurs 800 GbE et l'optique cohérente.

Quel domaine d'application connaît la croissance la plus rapide jusqu'en 2031 ?

La diffusion en réalité augmentée/réalité virtuelle et métavers progresse à un CAGR de 24,08 % à mesure que le rendu en périphérie réduit le délai mouvement-photon.

À quelle vitesse l'infrastructure 5G et 6G se développera-t-elle dans cet espace ?

Les revenus de la technologie réseau 5G/6G devraient croître à un CAGR de 22,32 % durant 2026-2031, portés par les cœurs autonomes et l'informatique en périphérie.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait atteindre un CAGR de 23,52 % grâce aux déploiements d'usines intelligentes et aux réseaux 5G privés.

Quelle est la principale contrainte limitant une adoption plus large ?

Les dépenses d'investissement élevées pour les nouvelles routes à fibre et les installations en périphérie réduisent le déploiement, en particulier sur les marchés mal desservis.

Dernière mise à jour de la page le: