Taille et part du marché de la radio cognitive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

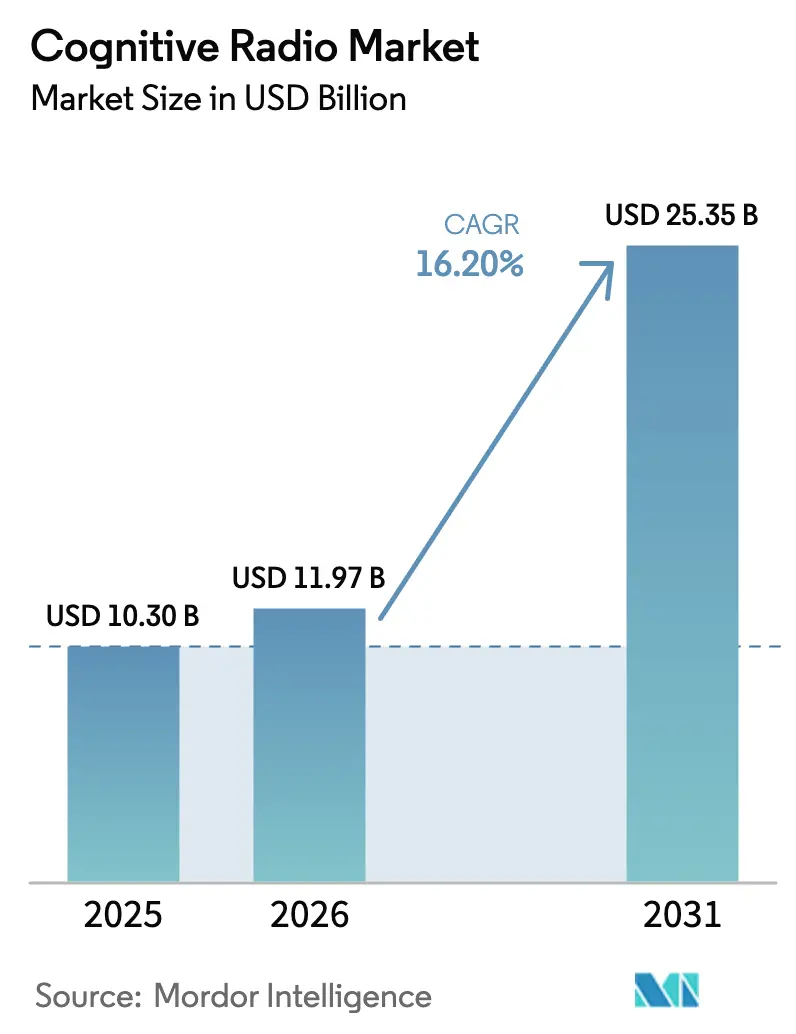

| Taille du Marché (2026) | 11.97 Milliards de dollars |

| Taille du Marché (2031) | 25.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.20% CAGR |

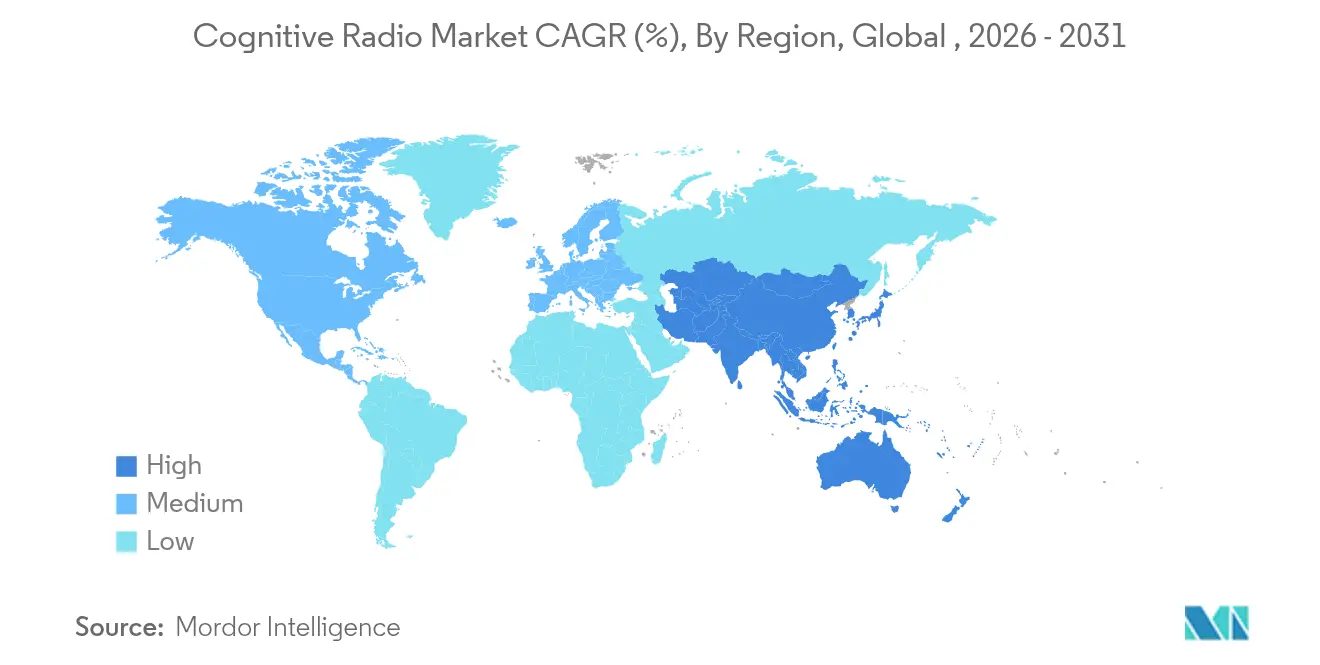

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

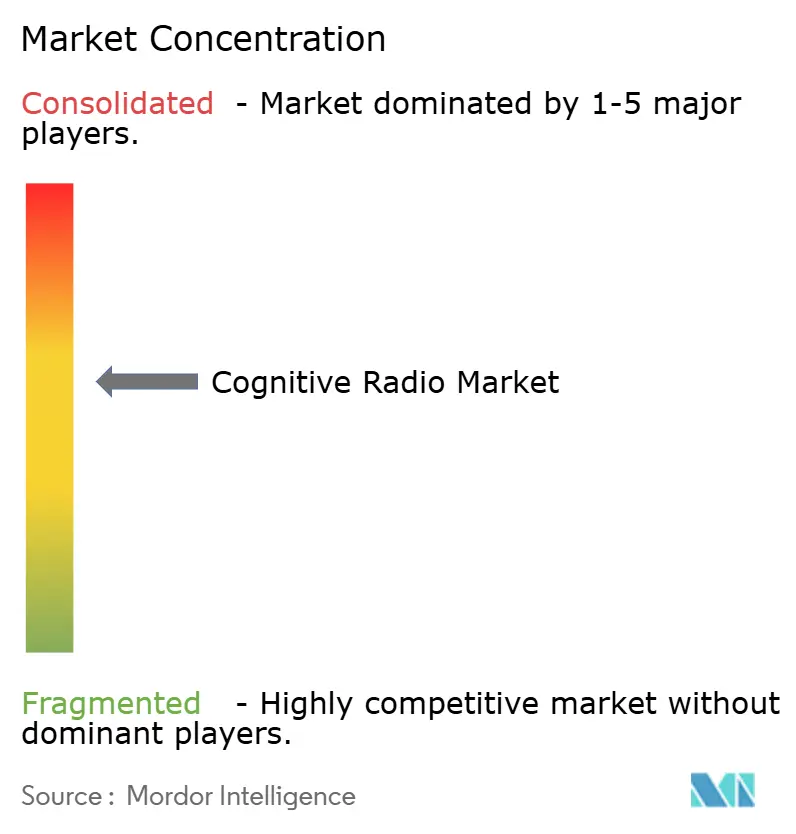

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radio cognitive par Mordor Intelligence

La taille du marché de la radio cognitive était évaluée à 10,30 milliards USD en 2025 et devrait croître de 11,97 milliards USD en 2026 pour atteindre 25,35 milliards USD d'ici 2031, à un TCAC de 16,20 % au cours de la période de prévision (2026-2031). La croissance accélérée provient de l'élargissement des pénuries de spectre dans les bandes moyennes et hautes, des progrès des algorithmes de détection basés sur l'intelligence artificielle, et de la nécessité pressante d'orchestrer les réseaux 5G et les premiers réseaux 6G sur une base dynamique de partage de spectre. Les gouvernements approuvent les mandats de partage de spectre et allouent des budgets de recherche considérables aux bancs d'essai, tandis que les agences de défense valident des démonstrations à grande échelle qui réduisent les risques liés à l'adoption commerciale. Les incitations aux semi-conducteurs dans le cadre de la loi CHIPS renforcent la capacité nationale en semi-conducteurs, et les déploiements de la 5G en ondes millimétriques stimulent la demande de radios capables d'une orientation de faisceau agile et de transferts de spectre en une fraction de seconde. À mesure que les prix des jeux de puces augmentent et que les charges de travail d'intelligence artificielle migrent du nuage vers la périphérie radio, les fournisseurs répondent par des conceptions verticalement intégrées et des stratégies d'approvisionnement diversifiées en matières premières pour préserver leurs marges.

Points clés du rapport

- Par application, la détection et l'allocation de spectre a dominé avec une part de revenus de 37,65 % en 2025, tandis que le routage cognitif devrait se développer à un TCAC de 18,12 % jusqu'en 2031.

- Par composant, le matériel a capturé 45,20 % de la part du marché de la radio cognitive en 2025 ; les logiciels et micrologiciels devraient croître à un TCAC de 16,74 % jusqu'en 2031.

- Par bande de spectre, la SHF (1-6 GHz) représentait 40,55 % de la taille du marché de la radio cognitive en 2025, tandis que les fréquences EHF (plus de 6 GHz) devraient progresser à un TCAC de 18,75 %.

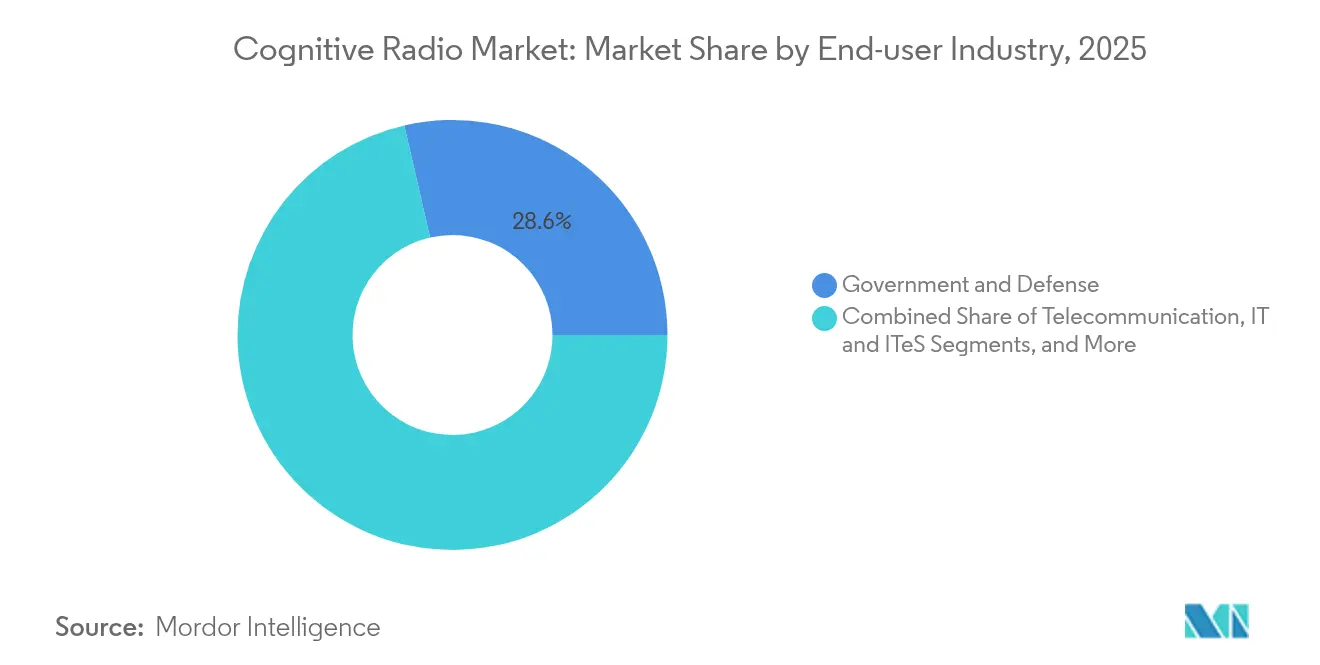

- Par secteur d'utilisation final, le gouvernement et la défense détenaient une part de 28,60 % en 2025 ; le transport et la logistique devrait enregistrer un TCAC de 17,25 % d'ici 2031.

- Par type de réseau, les réseaux à accès opportuniste au spectre représentaient 34,40 % des ventes de 2025 ; les réseaux coopératifs devraient s'accélérer à un TCAC de 18,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 36,50 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 16,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la radio cognitive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Besoin croissant d'optimiser l'utilisation du spectre | +2.80% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Déploiement croissant des applications de services 5G | +3.20% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Explosion des appareils connectés à l'IoT stimulant la demande dynamique de spectre | +2.10% | Mondial – principalement dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour des cadres dynamiques de partage de spectre | +1.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Maturité des algorithmes de détection de spectre alimentés par l'intelligence artificielle | +2.40% | Mondial – pôles d'innovation en télécommunications et défense | Long terme (≥ 4 ans) |

| Bancs d'essai 6G privés accélérant le financement de la recherche et du développement | +2.70% | Asie-Pacifique, Amérique du Nord, certaines régions de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'optimiser l'utilisation du spectre

La croissance du trafic épuise les allocations héritées, incitant les régulateurs à donner la priorité aux politiques de partage dynamique qui reposent sur la détection cognitive. Les seules mises à jour des règles du service radio à large bande pour citoyens ont débloqué le service pour 72 millions d'utilisateurs américains supplémentaires sans nuire aux radars titulaires. Les nouveaux moteurs de détection balaient de larges plages en quelques millisecondes, et un budget fédéral de 1,6 milliard USD soutient la recherche visant à réduire les conflits entre les secteurs fédéral et commercial. Les corridors de bande moyenne restent l'épicentre car ils offrent une propagation favorable pour les smartphones 5G tout en hébergeant également des radars météorologiques et des systèmes de défense. Les fournisseurs présentent des jeux de puces qui associent l'échantillonnage RF direct à l'inférence d'intelligence artificielle sur puce pour détecter les trous spectraux à la volée. Ces avancées permettent aux opérateurs d'augmenter la capacité sans licences coûteuses, soutenant l'expansion à long terme du marché de la radio cognitive.

Déploiement croissant des applications de services 5G

Les empreintes 5G denses nécessitent une gestion agile des fréquences pour maintenir les objectifs de débit dans des blocs de spectre finis. La Chine a dépassé 228 700 stations de base et est en bonne voie pour atteindre 60 % de pénétration des utilisateurs d'ici 2025, en s'appuyant sur la planification cognitive pour coordonner les porteuses de bandes moyennes et hautes.[1]Administration nationale des télécommunications et de l'information, "Plan de mise en œuvre de la stratégie nationale du spectre," ntia.gov Le Japon a délivré 153 licences locales à 4,7 GHz pour la 5G privée, prouvant comment les radios sensibles au contexte permettent des réseaux d'usine dans des canaux étroitement zonés. Les concepts de détection et communication intégrées pour la 6G fusionnent les liaisons radar et de données, resserrant encore davantage les budgets spectraux. Les fournisseurs canalisent des investissements en R&D de plusieurs milliards de dollars dans des logiciels de cœur natifs à l'intelligence artificielle qui exploitent l'intelligence spectrale en temps réel pour optimiser le trafic. À mesure que ces déploiements arrivent à maturité, le marché de la radio cognitive s'assure un rôle plus important dans les conceptions de référence des réseaux mobiles.

Mandats gouvernementaux pour des cadres dynamiques de partage de spectre

Les feuilles de route nationales donnent la priorité à l'efficacité spectrale en tant que mesure de sécurité. Le Département de la défense des États-Unis prévoit son premier essai sur le terrain de partage de spectre multibande en 2025, validant les règles de coexistence pour les services radar et à large bande.[2]Département de la défense des États-Unis, "Essai conjoint de partage de spectre," defense.gov Les modèles de gestionnaire de bande de la FCC dans la bande 4,9 GHz de sécurité publique permettent aux gestionnaires agréés d'allouer dynamiquement des canaux à ceux qui peuvent prouver un besoin en temps réel. Les accords internationaux lors de la CMR-23 ont harmonisé les protocoles de radio cognitive, de sorte que les équipements sont livrés avec moins de variantes régionales. Les pactes trilatéraux de chaîne d'approvisionnement entre les États-Unis, le Japon et la Corée du Sud réservent des minéraux critiques et des pôles de test pour les jeux de puces cognitifs, renforçant la résilience de l'écosystème.

Maturité des algorithmes de détection de spectre alimentés par l'intelligence artificielle

Les modèles d'apprentissage automatique améliorent la précision de détection au-delà de 96 % dans les environnements IoT bruités, permettant aux radios de passer d'une planification réactive à une planification prédictive. La recherche sur les grands modèles de langage génératifs, notamment RadioLLM, révèle que les méthodes hybrides atteignent une précision d'allocation significativement supérieure aux heuristiques classiques. Les acteurs du matériel intègrent des accélérateurs de classe GPU aux côtés des convertisseurs afin que l'inférence puisse rester locale, réduisant la latence de décision à quelques microsecondes. NVIDIA collabore avec des opérateurs et des laboratoires de défense pour affiner ces piles d'inférence en périphérie pour les futurs maillages 6G. La conscience prédictive débloque des fragments du spectre EHF auparavant inutilisables et améliore la résilience des liaisons pour les transferts satellite-terrestre.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque d'infrastructure de sécurité informatique robuste | −1.80% | Marchés en développement | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire sur les droits d'utilisation secondaire du spectre | −2.10% | Mondial | Court terme (≤ 2 ans) |

| Capex élevé pour les fronts RF à capacité cognitive | −1.60% | Mondial, en particulier les marchés en phase initiale | Long terme (≥ 4 ans) |

| Pénurie de jeux de puces de radio cognitive éprouvés sur le terrain | −1.90% | Mondial – affecte les applications dépendantes du matériel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'infrastructure de sécurité informatique robuste

Les radios dynamiques élargissent la surface d'attaque car les adversaires peuvent usurper les données de détection ou altérer les modèles d'apprentissage automatique. Les premiers pilotes de partage basés sur la chaîne de blocs atteignent un débit de transactions limité, ralentissant les échanges de spectre. Les agences de défense testent des leurres électromagnétiques pour masquer l'activité, mais les contre-mesures d'intelligence artificielle adversariale restent en cours de recherche active. La distribution quantique de clés est prometteuse mais ne sécurise actuellement que des flux de niveau kilobit sur de courtes distances, ce qui est insuffisant pour les exigences de terrain. Jusqu'à ce que des protections évolutives et à faible latence arrivent, les propriétaires d'infrastructures critiques adoptent des postures d'attente qui tempèrent l'adoption à court terme.

Ambiguïté réglementaire sur les droits d'utilisation secondaire du spectre

Bien que les gouvernements promeuvent le partage, les règles de responsabilité spécifiques pour les interférences sur les marchés secondaires sont encore en évolution. Les opérateurs évaluent le risque de changements politiques soudains qui pourraient révoquer les privilèges d'accès en cours de déploiement. Des certifications de test divergentes entre les juridictions allongent les cycles de mise sur le marché pour les fournisseurs d'équipements multinationaux. Les petits opérateurs craignent que les titulaires de licences puissent faire valoir des droits de priorité de manière imprévisible, décourageant les dépenses en capital. Des cadres de résolution des litiges plus clairs sont nécessaires avant que le marché de la radio cognitive ne pénètre pleinement les secteurs hautement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance de la détection de spectre, dynamique du routage cognitif

La détection et l'allocation de spectre contrôlaient 37,65 % des revenus mondiaux de 2025, consolidant son rôle de couche prérequise que chaque déploiement doit intégrer. Les détecteurs haute vitesse satisfont aux règles de la FCC qui exigent la protection des radars titulaires en quelques millisecondes. Les besoins de performance critiques ont incité les fournisseurs à intégrer l'échantillonnage RF direct avec des accélérateurs d'intelligence artificielle en périphérie, permettant aux opérateurs d'obtenir une vision quasi instantanée de l'occupation du spectre. Le routage cognitif, bien que plus modeste aujourd'hui, progresse à un TCAC de 18,12 % à mesure que les moteurs d'intelligence artificielle commencent à corréler la qualité des liaisons, la mobilité des utilisateurs et les budgets de latence lors de la sélection des chemins. L'ajustement dynamique des routes devient indispensable pour les déploiements de communication véhicule-à-tout (V2X), où des variations de canal en une fraction de seconde peuvent compromettre les alertes de sécurité routière. Les entreprises étendent ces principes aux robots de plancher d'usine, assurant une couverture sans fil fiable dans les halls à forte densité métallique.

En termes quantitatifs, les contributions à la taille du marché de la radio cognitive provenant de la détection dépassent actuellement celles du routage ; cependant, le routage augmente la valeur globale du système en transformant les données brutes d'occupation en décisions exploitables. À mesure que les bancs d'essai 6G fusionnent la détection et les communications, les fournisseurs regroupent les deux fonctionnalités dans une seule pile, augmentant les prix de vente moyens. Les cadres prédictifs qui anticipent la congestion du réseau et facilitent l'allocation proactive des ressources ont soutenu une croissance à deux chiffres dans la détection de localisation et l'optimisation de la qualité de service. Les applications d'urgence et satellitaires complètent le portefeuille, bénéficiant de mécanismes de transfert multi-orbites qui permettent aux premiers intervenants de basculer des liaisons terrestres vers les liaisons spatiales lorsque les réseaux terrestres défaillent.

Par composant : solidité du matériel, accélération des logiciels

Le matériel représentait 45,20 % des ventes de 2025, grâce à la demande continue de convertisseurs à large bande, de réseaux de portes programmables sur site et de réseaux d'antennes à orientation de faisceau. Les puces d'échantillonnage RF direct, telles que l'AD9084, numérisent désormais des centaines de mégahertz de spectre en une seule étape, réduisant ainsi l'encombrement des systèmes. Cette base matérielle permet des gains rapides en valeur logicielle, ce qui explique le TCAC de 16,74 % atteint par les logiciels et micrologiciels. Les fournisseurs intègrent des microservices conteneurisés qui réentraînent continuellement les modèles de spectre sur site, déplaçant l'intelligence du nuage vers la périphérie. Les revenus des services augmentent à mesure que les opérateurs recherchent des intégrateurs de systèmes pour calibrer les modèles d'intelligence artificielle aux réalités de propagation locales.

Sur l'horizon de prévision, les gains logiciels érodent progressivement la différenciation uniquement matérielle car les modules radio concurrents offrent des figures de bruit et des puissances de sortie similaires. Les fournisseurs mettent donc en avant des pipelines de mise à jour du micrologiciel qui prolongent la durée de vie sur le terrain sans nécessiter de remplacement de cartes. Pour les utilisateurs, cela convertit le capex en opex et facilite les voies de mise à niveau qui maintiennent la part du marché de la radio cognitive pour les logiciels sur une trajectoire ascendante. L'innovation en matière d'antennes progresse également ; les réseaux à direction électronique conditionnés avec des alimentations bibandes prennent en charge l'itinérance satellitaire multi-orbites.

Par bande de spectre : prédominance de la SHF, accélération de l'EHF

Les bandes SHF (1-6 GHz) ont contribué à 40,55 % des revenus de 2025, soutenues par les lancements de la 5G en bande moyenne qui équilibrent couverture et débit. Le service radio à large bande pour citoyens se distingue, ayant élargi l'accès sans fil fixe abordable sans déplacer les utilisateurs de radars navals titulaires. Pendant ce temps, l'EHF, la bande au-dessus de 6 GHz, est sur une trajectoire de TCAC de 18,75 % car les cellules en ondes millimétriques raccourcissent les distances de liaison de retour et alimentent les terminaux de réalité augmentée avec une latence ultra-faible. La FCC a récemment débloqué 600 MHz à 37 GHz dans le cadre de règles de partage flexibles qui favorisent la gestion de faisceau pilotée par l'intelligence artificielle.

La taille du marché de la radio cognitive dans l'EHF reste inférieure à celle de la SHF ; cependant, l'exploration de la FR3 (7,125-24,25 GHz) élargit les opportunités adressables pour les liaisons sans fil fixes, aéroportées et de retour. Les options inférieures à 1 GHz conservent leur importance pour les déploiements IoT massifs exigeant une longue portée à une puissance minimale. Les régulateurs envisageant la neutralité inter-bandes, les futures radios planifieront le trafic sur plusieurs bandes en parallèle, renforçant la demande des fournisseurs pour des synthétiseurs multibandes et des fronts de convertisseurs ultra-larges.

Par secteur d'utilisation final : cœur de la défense, essor des transports

Le gouvernement et la défense ont pris une part de 28,60 % en 2025, reflétant l'approvisionnement régulier d'ensembles à définition logicielle résistants au brouillage pour les plateformes terrestres, maritimes et aériennes. De grandes attributions, telles qu'un contrat de 85 millions USD de la Marine américaine pour des liaisons tactiques améliorées, soutiennent les volumes de base. Pourtant, le secteur du transport et de la logistique devrait croître à un taux de 17,25 % par an jusqu'en 2031, porté par les mandats de véhicules connectés qui exigent une fiabilité de liaison déterministe le long des autoroutes et dans les zones urbaines denses. Les règles de la FCC faisant pivoter la bande 5,9 GHz vers le C-V2X accélèrent ce changement.

Les opérateurs de télécommunications investissent massivement car une efficacité spectrale plus étroite stimule directement les marges d'EBITDA. Les services publics d'énergie adoptent des radios cognitives pour les fonctions d'auto-guérison des réseaux intelligents et l'équilibrage en temps réel de la production distribuée. Les soins de santé et la fabrication avancée émergent également comme des nœuds de croissance, remplaçant les dorsales filaires par une 5G privée reconfigurable pour permettre la robotique chirurgicale et les lignes de production agiles.

Par type de réseau : pilier de l'accès opportuniste, essor des réseaux coopératifs

Les modèles d'accès opportuniste au spectre représentaient 34,40 % de la facturation de 2025, prouvant que la détection mature associée aux bases de données de géolocalisation peut permettre aux utilisateurs secondaires de transmettre pendant que les titulaires sont inactifs. Cette réussite est visible dans la part du marché de la radio cognitive des déploiements du service radio à large bande pour citoyens, où la capacité de détection environnementale en temps réel protège les radars embarqués. Les réseaux coopératifs, s'appuyant sur des registres sécurisés par chaîne de blocs pour automatiser les échanges de spectre entre opérateurs, croîtront de 18,25 % par an. L'arrivée de jetons de spectre non fongibles construits sur les normes ERC4907 démontre des mécanismes de règlement crédibles sans courtiers centralisés.

À mesure que les cadres 6G s'étendent aux topologies aériennes, satellitaires et terrestres à plusieurs niveaux, les protocoles coopératifs arbitreront entre des actifs hétérogènes en quelques millisecondes. Les réseaux de partage de spectre bénéficient de programmes de démonstration dans la bande 37 GHz qui mettent en évidence une utilisation fédérale-commerciale à égalité, validant les règles dynamiques en temps réel. Collectivement, ces dynamiques élargissent la demande globale du marché de la radio cognitive pour les passerelles de registre distribué et les moteurs de politique.

Analyse géographique

L'Amérique du Nord représentait 36,50 % des revenus de 2025 et reste le marché leader en matière d'innovation réglementaire. La stratégie nationale du spectre réserve 6,6 milliards USD pour les constructions de semi-conducteurs et les pilotes qui testent le partage dynamique sur les fréquences basses, moyennes et hautes. Les contractants de défense tels que L3Harris portent des carnets de commandes dépassant 33 milliards USD, qui incluent des plateformes sensibles au spectre pour les opérations dans tous les domaines. L'adoption civile élevée reflète des déploiements agressifs de sans-fil fixe qui comblent les lacunes en matière de large bande rurale tout en préservant les services de sécurité publique titulaires.

L'Asie-Pacifique devrait progresser à un TCAC de 16,95 % à mesure que les opérateurs poursuivent de larges bases d'abonnés adressables et que les gouvernements traitent le leadership en 6G comme un atout stratégique. La couche dense de macrocellules 5G et les bancs d'essai 6G de la Chine nécessitent des radios capables de jongler avec des actifs en bandes moyennes et millimétriques, tandis que le Japon et la Corée du Sud encouragent les licences 5G privées pour les usines et les ports. Les pactes technologiques trilatéraux entre les trois nations concentrent les financements de recherche sur des chaînes d'approvisionnement résilientes et l'expérimentation d'accès radio ouvert.

L'Europe progresse grâce à la R&D des fournisseurs et à l'harmonisation paneuropéenne. Ericsson a alloué 4,4 milliards EUR (5,09 milliards USD) aux architectures natives à l'intelligence artificielle en 2024, et Thales a sécurisé 25,3 milliards EUR (29,27 milliards USD) de commandes liées aux communications de défense. Les projets Horizon Europe de l'UE s'associent à Keysight pour valider des prototypes radio 6G, accélérant les délais de transition du laboratoire au terrain. L'alignement transfrontalier sous l'ETSI réduit les coûts de certification et soutient les stratégies de lancement d'équipements sur plusieurs marchés, cimentant une croissance régionale régulière mais moins volatile.

Paysage concurrentiel

Le marché équilibre les grands acteurs de la défense établis, les grands fournisseurs de télécommunications et les spécialistes agiles de la radio logicielle. Le leadership en matière de brevets soutient les flux de redevances. Ericsson seul a enregistré environ 1,2 milliard EUR (1,39 milliard USD) de revenus de propriété intellectuelle en 2024 et détient plus de 60 000 brevets actifs. Les fusions et acquisitions restent un accélérateur, Motorola Solutions ayant annoncé un rachat de 4,4 milliards USD de Silvus Technologies pour intégrer des algorithmes de maillage avancés dans des portefeuilles critiques. Keysight a accepté d'acquérir Spirent pour élargir ses offres d'émulation de test, soulignant la consolidation dans les équipements de mesure.

Les nouveaux entrants dans le matériel poursuivent l'intégration verticale pour se prémunir contre l'inflation des semi-conducteurs, s'approvisionnant en antimoine et en gallium non chinois tout en construisant des lignes d'emballage captives. Les entreprises axées sur les logiciels se concentrent sur des modèles d'inférence d'intelligence artificielle en périphérie qui peuvent être flashés sur n'importe quelle radio définie par logiciel conforme aux normes, faisant basculer la concurrence vers la profondeur des algorithmes et la cadence des mises à jour. Les alliances stratégiques entre les géants du nuage et les opérateurs, telles que le programme AI-RAN de NVIDIA avec T-Mobile, fusionnent le calcul hyperscale avec la gestion des ressources radio pour raccourcir les cycles d'innovation.

Les niches émergentes telles que les liaisons sécurisées par quantique motivent la collaboration entre les contractants de défense et les startups de photonique, illustrée par le pilote réussi de distribution quantique de clés sur 100 mètres d'Elbit Systems. Collectivement, les acteurs qui associent une propriété intellectuelle robuste à des chaînes d'approvisionnement adaptatives sont en mesure de capturer des parts disproportionnées à mesure que le marché de la radio cognitive passe de l'adoption précoce au tissu mobile et industriel grand public.

Leaders du secteur de la radio cognitive

BAE Systems PLC

Thales Group

Raytheon Company

Rohde & Schwarz GmbH & Co KG

L3Harris Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Le Département de la défense des États-Unis a préparé sa première démonstration de partage de spectre à grande zone, validant les radios cognitives pour la coexistence défense-commercial multibande.

- Mars 2025 : Thales a annoncé une prise de commandes de 25,3 milliards EUR pour 2024 et s'est engagé à investir 4 milliards EUR en R&D jusqu'en 2028, en mettant l'accent sur les radios à définition logicielle pour l'aérospatiale et la défense.

- Mars 2025 : NVIDIA s'est associé à T-Mobile, MITRE et Cisco pour développer des réseaux sans fil natifs à l'intelligence artificielle ciblant des gains d'efficacité spectrale pour la 6G.

- Février 2025 : Ericsson a lancé un cœur 5G en mode SaaS sur Google Cloud avec dépannage guidé par l'intelligence artificielle et optimisation cognitive.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la radio cognitive comme la valeur générée par le matériel, le micrologiciel et les logiciels qui détectent, apprennent et se réaccordent de manière autonome sur des spectres sous licence ou sans licence afin de maximiser l'utilisation tout en respectant les utilisateurs titulaires. La définition couvre les unités intégrées dans les réseaux de télécommunications commerciales, de défense, de transport et industriels qui sont livrées avec des moteurs cognitifs embarqués ou qui reçoivent des mises à niveau de micrologiciel certifiées.

Exclusion du périmètre : Les radios logicielles conventionnelles dépourvues de logique d'apprentissage spectral en temps réel ne sont pas comptabilisées.

Aperçu de la segmentation

- Par application

- Détection et allocation de spectre

- Détection de localisation

- Routage cognitif

- Optimisation de la qualité de service

- Autres applications

- Par composant

- Matériel (émetteurs-récepteurs RF, modules de radio à définition logicielle, antennes)

- Logiciel et micrologiciel

- Services

- Par bande de spectre

- HF/VHF/UHF (moins de 1 GHz)

- SHF (1-6 GHz)

- EHF (plus de 6 GHz, ondes millimétriques)

- Par secteur d'utilisation final

- Télécommunications

- TI et services liés aux TI

- Gouvernement et défense

- Transport et logistique

- Énergie et services publics

- Autres secteurs

- Par type de réseau

- Accès opportuniste au spectre

- Partage de spectre

- Réseaux coopératifs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de réseaux mobiles, des responsables des achats de défense, des opérateurs de haut débit rural et des architectes de chipsets en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les taux de pénétration typiques de la radio cognitive, les seuils de performance de la détection spectrale et l'évolution des budgets d'approvisionnement, qui étaient essentiels pour tester la robustesse des conclusions secondaires et affiner les hypothèses.

Recherche documentaire

Nous avons d'abord cartographié la base adressable à l'aide de sources ouvertes et de haute intégrité, telles que les dossiers d'enchères de la FCC, les statistiques spectrales de l'UIT, les avis de la directive européenne sur les équipements radio de la Commission européenne, les projets pilotes de partage de spectre de l'US NTIA, et les revues IEEE évaluées par des pairs sur l'accès dynamique au spectre. Les rapports 10-K des entreprises, les présentations aux investisseurs et les familles de brevets (examinées via Questel) ont fourni des indications sur les expéditions et les prix de vente moyens. Le flux d'actualités dans Dow Jones Factiva, ainsi que les communiqués des associations professionnelles du Wireless Innovation Forum, ont permis de suivre les évolutions réglementaires et les jalons de déploiement. Les sources citées ci-dessus illustrent l'étendue des données secondaires ; de nombreuses publications supplémentaires ont été examinées pour recouper les données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir du nombre de stations de base cellulaires actives et des inventaires de radios tactiques de défense, reconstitués à partir des statistiques de production et de commerce, puis comparés à des agrégations ASP × volume échantillonnées issues de vérifications des canaux fournisseurs. Des estimations ascendantes ont comblé les lacunes résiduelles là où la visibilité sur les expéditions était limitée. Les principales variables de modélisation comprennent les ajouts de sites 5G, les projets pilotes gouvernementaux de partage de spectre, les tendances des nomenclatures de chipsets cognitifs, les dépenses de modernisation de la défense et les délais de conformité réglementaire. Une régression multivariée, avec la croissance des sites 5G et les indices de politique de partage de spectre comme principaux moteurs, sous-tend la projection 2025-2030.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois étapes : analyses automatisées des écarts, audit par un analyste pair et validation par un responsable senior. Nous révisons les modèles annuellement, en déclenchant des actualisations intermédiaires lorsque la politique spectrale ou des attributions de contrats majeurs modifient sensiblement les perspectives.

Pourquoi la base de référence de Mordor sur la radio cognitive est solide

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres fonctionnels différents, appliquent des scénarios d'adoption différents ou actualisent leurs données à des rythmes irréguliers.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les radios logicielles sans moteurs cognitifs sont comptabilisées, le degré d'agressivité des projections de déploiement de petites cellules 5G, et la mesure dans laquelle les fonds de R&D gouvernementaux sont intégrés dans les revenus. Le périmètre de Mordor reste rigoureusement centré sur les capacités cognitives certifiées, notre trajectoire d'adoption de référence reflète les plans de capex des opérateurs divulgués publiquement, et le modèle est recalibré tous les douze mois.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,30 Md USD (2025) | Mordor Intelligence | - |

| 10,76 Md USD (2025) | Global Consultancy A | Inclut le matériel SDR adjacent, ce qui gonfle le total |

| 11,04 Md USD (2025) | Market Analyst B | Utilise un scénario de dispositifs IoT agressif et une échelle d'ASP plus élevée |

| 9,61 Md USD (2024) | Regional Consultancy C | Exclut les dépenses de R&D de défense intégrées dans notre périmètre |

Ces comparaisons montrent que lorsque l'étendue du périmètre et la sélection des variables varient, les totaux fluctuent notablement. La logique d'inclusion rigoureuse de Mordor, ses variables transparentes et sa validation récurrente offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la radio cognitive ?

Le marché de la radio cognitive s'élève à 11,97 milliards USD en 2026 et devrait se développer fortement jusqu'en 2031.

Quelle application domine le marché aujourd'hui ?

La détection et l'allocation de spectre occupe la première position avec une part de revenus de 37,65 %, reflétant le besoin d'une détection fiable des interférences dans les bandes partagées.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les déploiements agressifs de la 5G en Chine, au Japon et en Corée du Sud, combinés aux bancs d'essai 6G financés par les gouvernements, propulsent la croissance régionale à un TCAC de 16,95 %.

Comment les avancées de l'intelligence artificielle influencent-elles les radios cognitives ?

Les algorithmes d'apprentissage automatique améliorent la précision de détection, permettent un routage prédictif et permettent aux opérateurs de récupérer des fractions de spectre inactives, améliorant ainsi l'efficacité globale du réseau.

Quels défis de sécurité les radios cognitives doivent-elles relever ?

Les surfaces d'attaque élargies issues des chemins de contrôle dynamiques et des modèles d'intelligence artificielle exigent de nouvelles protections, la distribution quantique de clés et la chaîne de blocs émergeant comme des solutions prometteuses mais encore en cours de maturation.

Quelle bande de spectre connaît la croissance la plus rapide ?

Les fréquences EHF au-dessus de 6 GHz devraient croître à 18,75 % par an, portées par la 5G en ondes millimétriques et les premiers déploiements pilotes de la 6G.

Dernière mise à jour de la page le: