Taille et parts du marché de la gestion des données des abonnés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.94 Milliards de dollars |

| Taille du Marché (2031) | 21.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des données des abonnés par Mordor Intelligence

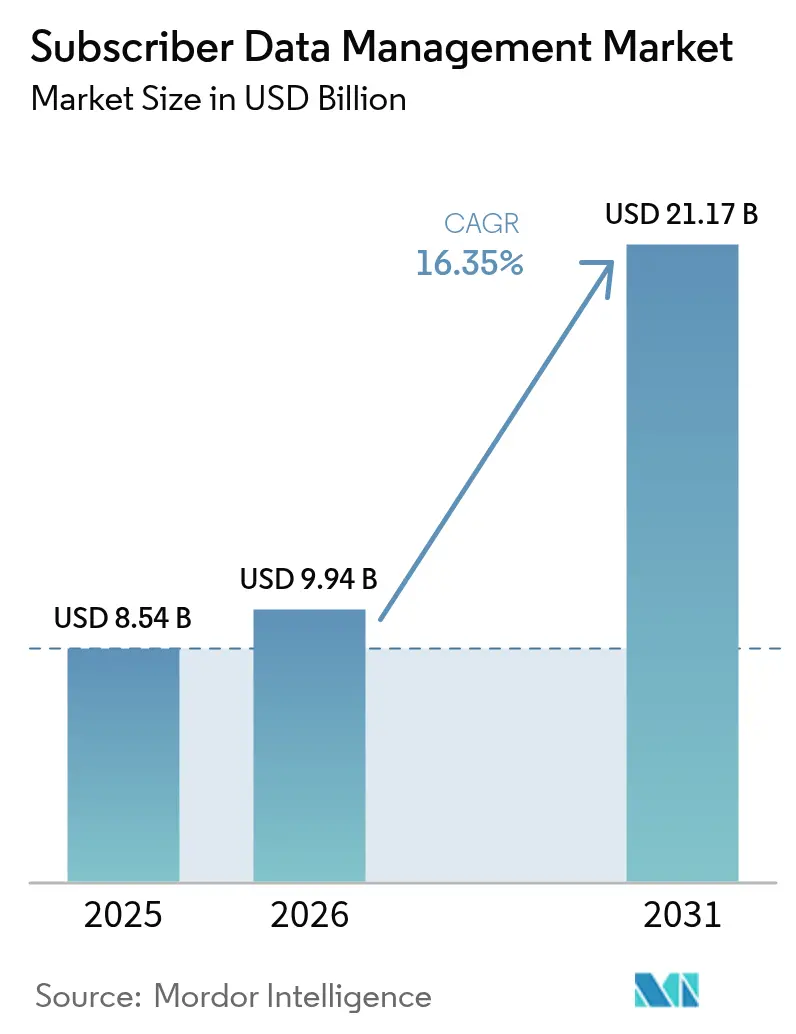

La taille du marché de la gestion des données des abonnés était évaluée à 8,54 milliards USD en 2025 et devrait croître de 9,94 milliards USD en 2026 pour atteindre 21,17 milliards USD d'ici 2031, à un TCAC de 16,35 % durant la période de prévision (2026-2031). Cette expansion rapide est ancrée dans la transition du secteur des télécommunications vers des cœurs de réseau cloud-natifs et dans le déploiement de réseaux 5G autonomes (SA) qui exigent une orchestration des données en temps réel et un contrôle des politiques à latence ultra-faible. Les opérateurs font également face à une pression réglementaire croissante pour unifier les identités des abonnés tout en connectant un univers toujours plus vaste d'appareils IoT. L'Amérique du Nord détient la plus grande position régionale grâce à de vastes déploiements de réseaux 5G privés et à des lois strictes sur la souveraineté des données, tandis que l'Asie-Pacifique affiche le rythme de croissance le plus soutenu, porté par les dépenses d'investissement massives de la Chine dans la 5G et les programmes de réseaux privés à vocation entreprise de l'Inde. [1]GSMA, "L'économie mobile en Asie-Pacifique 2024," GSMA, gsma.com Les préférences de déploiement s'orientent rapidement vers les modèles cloud et hybrides à mesure que les opérateurs jonglent entre conformité et évolutivité, et la demande des grandes entreprises coexiste désormais avec un appétit croissant des petites et moyennes entreprises (PME) pour des fonctions de données sophistiquées. L'intensité concurrentielle reste modérée : Ericsson, Nokia et Huawei conservent des avantages d'échelle, mais les nouveaux entrants cloud-natifs appliquent l'IA à l'analyse des données des abonnés, grignotant la part des acteurs établis.

Principaux enseignements du rapport

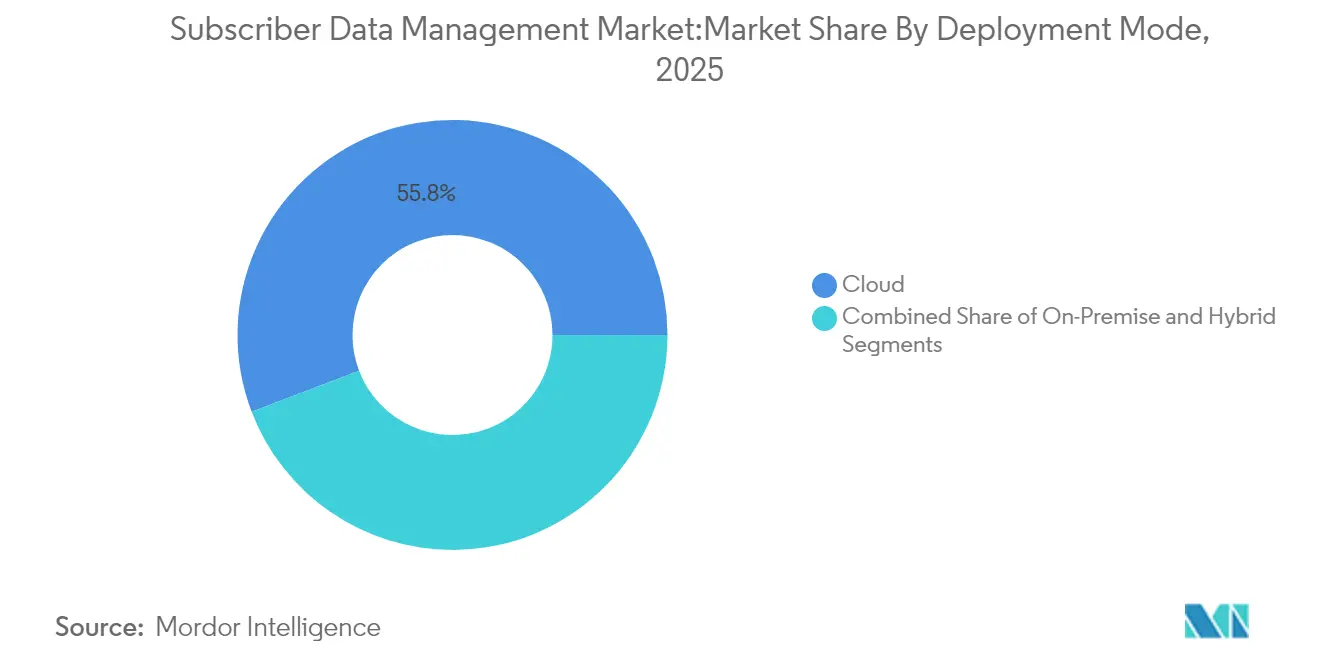

- Par mode de déploiement, les déploiements cloud ont capturé 55,80 % de la part du marché de la gestion des données des abonnés en 2025 ; les modèles hybrides devraient se développer à un TCAC de 18,1 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises ont détenu 64,00 % de la part des revenus en 2025, tandis que les PME devraient croître à un TCAC de 19,1 % jusqu'en 2031.

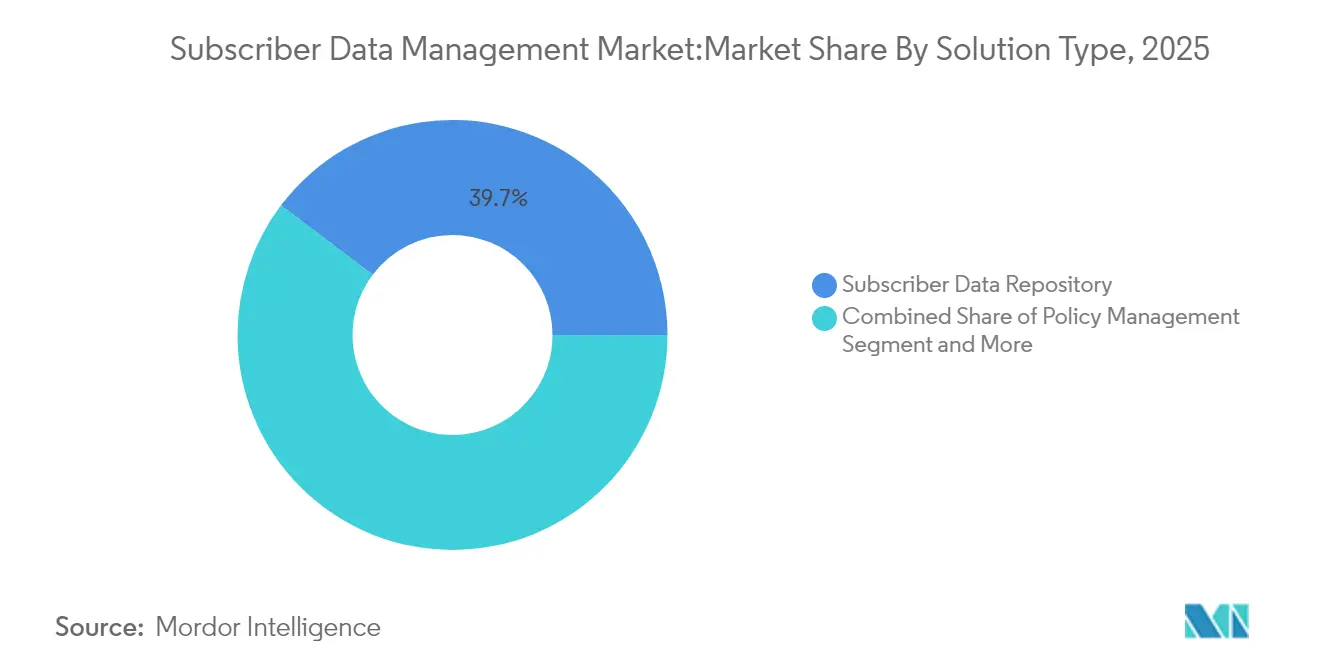

- Par type de solution, les référentiels de données des abonnés ont commandé une part de 39,70 % de la taille du marché de la gestion des données des abonnés en 2025 ; les solutions de gestion des identités devraient progresser à un TCAC de 18,4 % d'ici 2031.

- Par type de réseau, les réseaux 4G/LTE représentaient une part de 44,90 % en 2025, tandis que les réseaux 5G autonomes sont positionnés pour un TCAC de 18,8 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de réseaux mobiles contrôlaient 57,40 % de la part en 2025, tandis que les entreprises et les fournisseurs de services IoT affichent la croissance la plus rapide avec un TCAC de 19,0 % d'ici 2031.

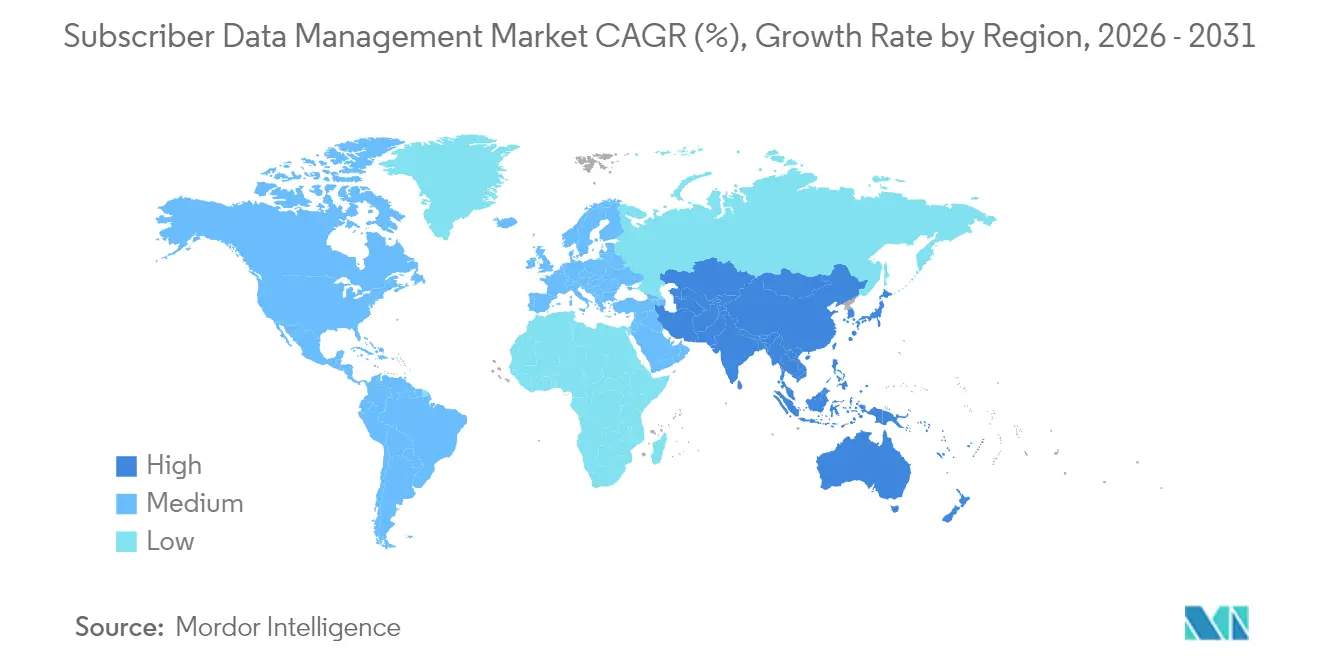

- Par géographie, l'Amérique du Nord dominait avec une part de 35,30 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 18,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des données des abonnés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des réseaux 5G | +3.2% | Mondial ; l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Transition vers des architectures cloud-natives | +2.8% | Mondial ; plus fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Multiplication des appareils IoT/mMTC | +2.1% | Mondial ; pôles industriels d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire pour une identité unifiée des abonnés | +1.9% | Europe et Amérique du Nord principalement | Court terme (≤ 2 ans) |

| Adoption du contrôle des politiques en temps réel piloté par l'IA | +1.7% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Déploiements de micro-cœurs 5G privés et de périphérie | +1.5% | Secteurs des entreprises en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux 5G

Les cœurs 5G SA commerciaux sont désormais actifs dans plus de 50 pays, et la Chine seule a enregistré plus de 800 millions de connexions 5G en 2024. L'architecture SA concentre le plan de contrôle dans des fonctions cloud-natives qui centralisent les données sur plusieurs types d'accès, faisant de la gestion des données des abonnés le pivot des tranches de réseau, des SLA entreprises et de l'exécution des politiques à la microseconde. Le capex des cœurs mobiles a accéléré de 32 % en 2024 à mesure que les opérateurs reconnaissaient qu'une couche robuste de données des abonnés sous-tend la monétisation future — illustrée par le cœur SA d'Airtel Bharti alimenté par Ericsson, conçu pour des tranches consommateurs et entreprises différenciées. [2]Ericsson, "Airtel s'associe à Ericsson 5G Core pour stimuler l'évolution vers la 5G," Ericsson, ericsson.com

Transition vers des architectures cloud-natives

Les opérateurs qui migrent de piles HSS/UDM monolithiques vers des microservices rapportent une réduction allant jusqu'à 30 % du coût total de possession, ainsi qu'une mise à l'échelle élastique qui aligne les dépenses sur le trafic. Le passage de Three UK à un cœur cloud dépassant 9 Tbps démontre comment les fonctions de données des abonnés conteneurisées permettent des mises à niveau en service sans interruption. Les MVNO exploitent le même modèle, en utilisant les hubs Google Cloud d'Optiva pour des cycles de lancement rapides intégrant l'analyse clientèle par IA.

Multiplication des appareils IoT/mMTC

Les usines utilisant la 5G privée enregistrent des gains d'efficacité de 15 à 20 % lorsque la segmentation des données des abonnés isole le trafic des capteurs des flux informatiques d'entreprise, comme AIS l'a prouvé chez Midea Thaïlande. Chaque appareil porte souvent ses propres attributs d'authentification, de politique et de routage, multipliant le volume des enregistrements de données. Des référentiels de données unifiées évolutives doivent désormais prendre en charge des millions d'identités IoT simultanées dans des micro-cœurs périphériques pour maintenir la latence en dessous de 10 ms pour les charges de travail critiques pour la sécurité.

Adoption du contrôle des politiques en temps réel piloté par l'IA

Les moteurs d'IA intégrés dans les fonctions de politique modernes étudient le comportement des sessions en direct, prédisent les congestions et préassignent des marques de qualité de service avant que les goulets d'étranglement n'apparaissent, améliorant les indicateurs d'expérience client tout en réduisant l'opex. Le BSS cloud d'Optiva insuffle l'IA générative dans l'analyse en temps réel afin que les MVNO puissent personnaliser les offres et limiter le désabonnement. Les dépôts de brevets de Samsung et d'autres acteurs soulignent une course à l'intégration de la classification du trafic basée sur l'apprentissage automatique directement dans les fonctions du plan utilisateur pour les flux chiffrés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de confidentialité des données et de souveraineté | -2.1% | Europe en priorité ; se répandant dans le monde entier | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les OSS/BSS hérités | -1.8% | Mondial ; marchés matures les plus touchés | Moyen terme (2-4 ans) |

| Pénurie de compétences en signalisation Diameter/HTTP-2 | -1.2% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Risque de verrouillage des schémas UDR propriétaires | -0.9% | Mondial, dépendant des fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de confidentialité des données et de souveraineté

La loi européenne sur les données de 2024 oblige les fournisseurs cloud à garantir la portabilité des données d'ici 2027 et interdit les frais de sortie, tandis que le RGPD 2025 renforce les obligations de déclaration des violations et les obstacles aux transferts transfrontaliers. Les opérateurs doivent donc repenser leurs architectures de sorte que les attributs sensibles des abonnés résident à l'intérieur des frontières nationales, même lorsque les services d'itinérance les traversent, ce qui gonfle les budgets de conformité jusqu'à 25 %.

Complexité d'intégration avec les OSS/BSS hérités

Les opérateurs matures jonglent avec des plateformes BSS vieilles de plusieurs décennies dépourvues d'API ouvertes, de sorte que les microservices modernes de gestion des données des abonnés nécessitent souvent des adaptateurs coûteux et une migration progressive pour éviter les interruptions de service. Three UK a abandonné deux fournisseurs de cœurs hérités pour se consolider sous Ericsson, précisément pour maîtriser cette complexité. Des études sectorielles montrent que les dépassements de projets peuvent atteindre 60 % lorsque le périmètre d'intégration est sous-estimé, entraînant un recours aux modèles de couverture numérique comme celui de Qvantel, qui permettent aux opérateurs de lancer de nouvelles marques numériques tout en portant progressivement les sous-systèmes hérités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : Les modèles hybrides comblent les lacunes héritées

Les mises en œuvre hybrides occupent un terrain stratégique intermédiaire, associant des magasins de données sur site pour les identifiants réglementés à des analyses en cloud public qui améliorent l'agilité. En termes de revenus, ce segment affiche déjà un TCAC de 18,1 %, dépassant les trajectoires du cloud pur et du sur site. Les multinationales européennes confrontées à des régimes de confidentialité fragmentés optent de plus en plus pour des topologies UDM hybrides, stockant les données des citoyens européens dans des centres de données continentaux tout en hébergeant les fonctions d'analyse des politiques sur des clouds hyperscale situés plus près des clusters d'utilisateurs. Cette conception minimise l'exposition juridique tout en offrant la mise à l'échelle élastique recherchée par les équipes produit. À mesure que les hyperscalers déploient des zones cloud souveraines, les opérateurs disposent d'outils supplémentaires pour affiner la résidence des données, propulsant la demande hybride jusqu'en 2031. Un deuxième moteur de croissance provient des opérateurs fixes-mobiles convergents qui doivent harmoniser les abonnés haut débit et sans fil dans des paysages BSS hérités. Les empreintes hybrides leur permettent de migrer les tables d'utilisateurs haut débit à un rythme mesuré tout en exploitant les identifiants 5G SA dès le premier jour, évitant ainsi les bascules en un seul bloc. Le marché de la gestion des données des abonnés voit les fournisseurs intégrer des politiques automatisées de placement des données dans leurs couches d'orchestration afin que les enregistrements se déplacent dynamiquement entre la périphérie et le cœur en fonction des déclencheurs de latence ou de conformité. Cette architecture de plan de données fluide positionne le modèle hybride comme la valeur par défaut à long terme pour les groupes de niveau 1 naviguant dans des réglementations régionales divergentes.

Par taille d'organisation : L'adoption par les PME s'accélère

Les grandes entreprises dominent toujours les dépenses grâce aux opérateurs à l'échelle nationale qui modernisent des cœurs multi-sites, mais l'amélioration de l'accessibilité financière ouvre désormais la gestion avancée des données aux PME. Les modèles d'abonnement cloud-natifs convertissent le capex en opex, correspondant aux réalités de flux de trésorerie des MVNO régionaux, des réseaux utilitaires ou des propriétaires de campus 5G. Les start-ups peuvent déployer des fonctions de cœur en quelques semaines, contrastant avec les délais de plusieurs trimestres des systèmes hérités. La taille du marché de la gestion des données des abonnés liée aux PME est donc appelée à se multiplier à mesure que les portails de provisionnement à faible code réduisent les obstacles liés aux compétences. Les fournisseurs proposent également des analyses préemballées qui identifient les opportunités de vente incitative pour les petits opérateurs ne disposant pas d'équipes de data science. Par exemple, les hubs MVNO basés sur Google Cloud ingèrent des enregistrements de détails d'appels et exécutent des modèles de prédiction du désabonnement clé en main, permettant aux PME de cibler les campagnes de rétention un trimestre entier plus tôt qu'auparavant. À mesure que les écosystèmes d'appareils 5G se diversifient, les fournisseurs de niche desservant des flottes logistiques ou des capteurs de réseaux intelligents devraient se développer, consolidant les PME comme segment client à fort élan.

Par type de solution : La gestion des identités connaît un essor

Les référentiels de données des abonnés restent l'épine dorsale — hébergeant les données de profil, de localisation et de politique à travers les ères de la 2G à la 5G — mais les solutions de gestion des identités affichent désormais la croissance la plus explosive. Les cadres de confiance zéro exigent une authentification à granularité fine, et le mécanisme SUCI de la 5G masque les IMSI pour contrer les attaques par interception. Les entreprises exploitant la 5G privée pour les environnements technologiques opérationnels utilisent la couche d'identité pour segmenter le trafic des robots, des caméras et des employés, garantissant que seuls les appareils autorisés accèdent aux ressources spécifiques aux tranches. Par conséquent, les plateformes d'identité intégrées dans le marché de la gestion des données des abonnés offrent à la fois une conformité et un potentiel de monétisation via des modules complémentaires de sécurité premium. Les schémas d'identité avancés soutiennent également l'itinérance transparente entre les réseaux de campus et la couverture macro. Les groupes télécom pilotent désormais des identités multifactorielles combinant l'attestation des appareils et l'analyse comportementale, augmentant le taux d'attachement des services d'entreprise à valeur ajoutée. Ces capacités alimentent un cercle vertueux : des identités plus riches permettent une QoS différenciée, stimulant davantage les dépenses dans l'innovation centrée sur les données des abonnés.

Par type de réseau : L'élan de la 5G autonome se renforce

La 4G LTE reste omniprésente, mais l'adoption de la 5G SA est désormais indéniable. Le réseau national numérique Berhad (DNB) de Malaisie est passé en direct avec les fonctionnalités 5G Advanced en 2025, couvrant des cas d'utilisation de chirurgie à distance et d'éducation immersive, confirmant que les cœurs SA peuvent héberger des charges de travail critiques en termes de latence à grande échelle. Chacune de ces applications s'appuie fortement sur la couche de données pour mapper la politique de tranche à l'identité de l'utilisateur en quelques microsecondes. Le marché de la gestion des données des abonnés bénéficie donc en parallèle avec les déploiements SA. Pendant ce temps, le support multigénérationnel persiste : les sites ruraux peuvent rester sur la 3G pour le repli vocal, et les offres groupées de fibre jusqu'au domicile intègrent les données d'accès fixe dans le même référentiel. Les fournisseurs conçoivent donc des schémas qui étiquettent les enregistrements avec des métadonnées de type d'accès, évitant la duplication de la logique de politique. Le résultat net est une courbe de demande en hausse régulière pour des magasins de données unifiées qui relient des accès hétérogènes tout en préparant les opérateurs aux flux de revenus pilotés par les SA.

Par utilisateur final : L'IoT d'entreprise stimule la diversification

Les entreprises — notamment dans la fabrication, l'énergie et la logistique — ne s'appuient plus uniquement sur les réseaux macro publics. Elles commanditent plutôt des tranches privées ou des réseaux autonomes nécessitant des couches de données des abonnés dédiées. Les opérations de manutention de matériaux aux États-Unis de Toyota, modernisées via un réseau 5G privé Ericsson, ont permis un routage plus fluide des chariots élévateurs et des flux d'inventaire en direct grâce à une politique déterministe liée à chaque véhicule autonome. Les opérateurs de réseaux mobiles servent toujours la base de consommateurs plus large, mais les dépenses supplémentaires des entreprises dépasseront les revenus de détail à mesure que les budgets de transformation numérique migrent vers les piles technologiques opérationnelles. La part du marché de la gestion des données des abonnés liée aux entreprises/IoT se développe donc plus rapidement que tout autre segment d'utilisateurs finaux. Les MVNO positionnés sur des niches verticales jouent également un rôle : les MVNO de santé promettent une assurance d'identité conforme à la HIPAA, tandis que les MVNO logistiques traitent la télématique des flottes comme trafic prioritaire. Chaque variante s'appuie sur des constructions granulaires de données des abonnés, élargissant la demande adressable totale au-delà des frontières télécom traditionnelles.

Analyse géographique

La part de 35,30 % de l'Amérique du Nord dans les revenus de 2025 reflète une profonde pénétration de la 5G privée dans les secteurs de la fabrication et de l'entreposage, ainsi que des règles strictes sur les données souveraines qui amplifient la demande de référentiels nationaux. La frénésie d'acquisitions de fibres optiques de Verizon pour 20 milliards USD et la poussée du sans-fil fixe d'AT&T illustrent l'appétit infrastructurel de la région, forçant les cœurs et les UDR à s'adapter aux types d'accès convergents. Les opérateurs canadiens affichent un élan similaire, s'alignant sur les feuilles de route fédérales qui exigent que le trafic des infrastructures critiques reste à l'intérieur des frontières nationales.

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 18,2 %. La base d'utilisateurs 5G de plus de 800 millions de la Chine offre une échelle inégalée, et les opérateurs prévoient d'y déployer de vastes superpositions IoT sur les ports et les parcs industriels qui dépendent des capacités du marché de la gestion des données des abonnés. L'Inde suit avec la libéralisation du spectre qui permet aux usines d'obtenir des licences de réseau privé, stimulant les offres de cœur adaptées aux PME. La Corée du Sud et le Japon continuent de piloter des réseaux de campus à 28 GHz, associant chacun des analyses de politiques alimentées par l'IA pour garantir les performances VR/AR.

L'Europe équilibre une adoption solide avec des contraintes de conformité complexes. La révision du RGPD 2025 et les lois nationales sur l'identité des cartes SIM prépayées, comme celle de la Norvège, exercent des pressions immédiates de localisation sur les groupes multi-pays. Les opérateurs répondent en pilotant des clusters cloud souverains et des techniques de chiffrement en cours d'utilisation dans le marché de la gestion des données des abonnés pour satisfaire à la fois aux seuils de performance et aux exigences légales. Le financement de l'UE pour les réseaux à très haute capacité renforce la puissance d'investissement, bien que les rythmes de déploiement dépendent de la rapidité avec laquelle les opérateurs convergents réconcilieront les schémas d'abonnés de la fibre, du câble et du mobile dans un UDR unique.

Paysage concurrentiel

Le marché est dans un état de consolidation intermédiaire : trois poids lourds mondiaux, Ericsson, Nokia et Huawei, détiennent chacun plus de 60 000 brevets et ont collectivement investi plus de 100 milliards USD dans la R&D des réseaux cœurs. L'UDM double mode d'Ericsson ancre le cœur de paquets de taille record de Three UK et soutient le lancement SA grand public de Vodafone Espagne. Le CoreSuite cloud-natif de Nokia met l'accent sur l'étendue des API ouvertes, tandis que Huawei exploite des portefeuilles radio-à-cœur intégrés sur les marchés où les contraintes géopolitiques sont moindres.

Les perturbateurs se concentrent sur la livraison cloud et l'IA. Oracle s'est associé à Enea pour certifier une pile de données d'abonnés 5G sur Oracle Cloud Infrastructure, permettant aux opérateurs télécom de consommer des fonctions de données en tant que services gérés. L'alliance de Google Cloud avec Ericsson a créé un service 5G Core-as-a-Service à la consommation qui regroupe la gestion automatisée du cycle de vie pour les UDR/UDM. Des start-ups telles que Comviva et Netcracker proposent des ateliers d'IA et des suites d'expérience haut débit qui relient les indicateurs clients en temps réel aux ajustements dynamiques des politiques.

Sur le plan stratégique, les fournisseurs se différencient sur trois fronts : 1) l'étendue de la convergence des données multi-accès, 2) l'IA intégrée dans les décisions de politique et 3) la facilité d'intégration des systèmes hérités. Ceux qui excellent sur ces trois fronts captent la plus grande part des nouveaux contrats de cœurs SA. Les dépôts de brevets autour de la détection de fraudes basée sur l'IA indiquent un second horizon concurrentiel axé sur les analyses préservant la confidentialité.

Leaders du secteur de la gestion des données des abonnés

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Co.

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé Ericsson On-Demand, un cœur 5G en mode SaaS offrant une mise à l'échelle élastique et une tarification à la consommation pour les fonctions réseau.

- Mai 2025 : Charter Communications a accepté d'acquérir Cox Communications pour 34,5 milliards USD, formant un géant câble-télécom de 37,6 millions d'abonnés.

- Mars 2025 : Vodafone Espagne a sélectionné le cœur 5G autonome d'Ericsson pour les services grand public dans le cadre d'un contrat de quatre ans.

- Février 2025 : Bharti Airtel s'est associé à Ericsson pour déployer des actifs de signalisation, de facturation et de politique pour son réseau SA national.

- Février 2025 : DNB Malaisie et Ericsson ont activé les fonctionnalités 5G Advanced dans 12 secteurs, améliorant les cas d'utilisation à faible latence.

- Janvier 2025 : Three UK a choisi Ericsson pour construire le plus grand cœur de paquets mobiles d'Europe à 9 Tbps.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion des données d'abonnés (SDM) comme l'ensemble des plateformes logicielles et des services connexes qui permettent aux opérateurs de télécommunications de stocker, consolider et monétiser en temps réel les identités des abonnés, les règles de politique, les données des appareils et les informations de localisation dans les noyaux autonomes 2G, 3G, 4G/LTE, fixes et 5G.

Exclusions du champ d'application : Nous excluons délibérément la gestion générale des données de base, les échanges de matériel HLR/HSS autonomes et les plateformes de données clients non télécoms.

Aperçu de la segmentation

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par type de solution

- Référentiel de données des abonnés

- Gestion des politiques

- Gestion des identités

- Localisation et informations sur les appareils

- Par type de réseau

- 2G/3G

- 4G/LTE

- 5G autonome

- Fixe/filaire

- Par utilisateur final

- Opérateurs de réseaux mobiles (MNO)

- Opérateurs de réseaux mobiles virtuels (MVNO)

- Entreprises/Fournisseurs de services IoT

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes mènent des appels semi-structurés et des enquêtes auprès des responsables de l'ingénierie des réseaux mobiles, des chefs de produits des fournisseurs et des intégrateurs régionaux de réseaux en Amérique du Nord, en Europe, dans la région Asie-Pacifique et au Moyen-Orient.

Ces conversations permettent de valider les taux de croissance du trafic, les prix de vente moyens des licences SDM "cloud-native" et les calendriers de migration que les données secondaires ne font qu'entrevoir.

Recherche documentaire

Nous commençons par des sources du domaine public telles que l'Union internationale des télécommunications, la GSMA, les dépôts 3GPP, les régulateurs régionaux des télécommunications et les rapports annuels des principaux opérateurs. Nous intégrons ensuite les rapports des associations professionnelles sur les abonnements à la 5G et les activations de cartes SIM IoT.

Les indices d'adoption de technologies plus larges sont tirés des tableaux macroéconomiques du FMI, des statistiques de l'OCDE sur le haut débit et des tendances en matière de citations de brevets couvrant les fonctions de réseau natives de l'informatique en nuage.

Des bibliothèques exclusives, dont D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les indices de fusions et d'acquisitions, permettent à nos analystes d'approfondir leurs recherches.

Cette liste est donnée à titre d'exemple ; de nombreux autres documents sont examinés pour formuler des hypothèses.

Dimensionnement du marché et prévisions

Une construction descendante commence par le nombre d'abonnés actifs par génération de réseau et par région, qui sont ensuite multipliés par les dépenses modélisées de SDM par abonné, que nous affinons par des vérifications de prix primaires.

Les résultats sont recoupés avec une synthèse ascendante sélective des revenus des fournisseurs et des contrôles des canaux pour repérer les écarts.

Les principales variables utilisées dans nos prévisions de régression multivariées comprennent les ajouts d'abonnements à la 5G, la croissance des SIM IoT, la pénétration du cœur virtualisé, le revenu moyen par utilisateur et la densité des transactions de contrôle des politiques.

Les lacunes dans les informations communiquées par les vendeurs sont comblées par des approximations calibrées et un lissage des tendances avant l'agrégation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à un examen par les pairs de l'analyste principal et à des contrôles d'intégrité côté client.

Notre équipe actualise le modèle tous les douze mois et le rouvre chaque fois que des changements réglementaires, technologiques ou monétaires modifient sensiblement les facteurs sous-jacents.

Pourquoi les chiffres de la gestion des données d'abonnés de Mordor inspirent-ils confiance ?

Les valeurs SDM publiées divergent souvent parce que chaque éditeur sélectionne des combinaisons de solutions, des références de prix et des cadences de mise à jour différentes. Notre champ d'application discipliné et notre mise à jour annuelle garantissent que les chiffres suivent l'évolution des réseaux dans le monde réel.

Les principaux facteurs d'écart comprennent la prise en compte des cœurs IoT d'entreprise, la moyenne des niveaux de prix, les dates de conversion des devises et l'agressivité des prévisions concernant l'adoption de la technologie 5G. En s'appuyant sur des ratios de trafic et de dépenses d'opérateurs validés, Mordor évite les cas de base gonflés ou les trajectoires trop conservatrices.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 8,54 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 7,21 B (2024) | Conseil régional A | Ne prend en compte que les SDM des réseaux mobiles et omet les primes de licence "cloud-native". |

| USD 9,06 B (2025) | Conseil mondial A | Utilise des dépenses par abonné plus élevées tirées des budgets des opérateurs de premier plan et applique un taux de change statique. |

| 6,36 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Conseil mondial B | Le modèle repose sur les déploiements traditionnels sur site et prévoit une croissance linéaire, sans tenir compte de la progression de la 5G. |

Dans l'ensemble, la comparaison montre que lorsque l'étendue du champ d'application, le réalisme des prix et l'actualisation en temps voulu sont alignés, comme dans l'approche de Mordor, les décideurs reçoivent une base de référence équilibrée et transparente à laquelle ils peuvent se référer en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la gestion des données des abonnés ?

Le marché s'élève à 9,94 milliards USD en 2026 et devrait atteindre 21,17 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les solutions de gestion des données des abonnés ?

L'Asie-Pacifique est en tête avec un TCAC de 18,2 % jusqu'en 2031, portée par la vaste empreinte 5G de la Chine et les initiatives 5G d'entreprise de l'Inde.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Ils permettent aux opérateurs de satisfaire des règles strictes de résidence des données en conservant les enregistrements sensibles sur site tout en utilisant l'élasticité du cloud public pour les analyses, équilibrant conformité et coût.

Comment les capacités d'IA influencent-elles la gestion des données des abonnés ?

L'IA permet des ajustements de politique en temps réel, un contrôle prédictif de la congestion et une détection des fraudes, améliorant l'expérience utilisateur et l'efficacité opérationnelle.

Quels sont les principaux défis auxquels font face les opérateurs qui adoptent une gestion moderne des données des abonnés ?

Le renforcement des mandats de souveraineté des données augmente les coûts de conformité, et l'intégration de plateformes cloud-natives avec les OSS/BSS hérités entraîne souvent des retards de projet et des dépassements de budget.

Qui sont les principaux acteurs du marché de la gestion des données des abonnés ?

Ericsson, Nokia et Huawei dominent à l'échelle mondiale, tandis qu'Oracle, Enea et les start-ups cloud-natives proposent des alternatives concurrentielles axées sur la livraison SaaS et les analyses améliorées par l'IA.

Dernière mise à jour de la page le: