Taille et part du marché des données alternatives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.78 Milliards de dollars |

| Taille du Marché (2031) | 143.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 51.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

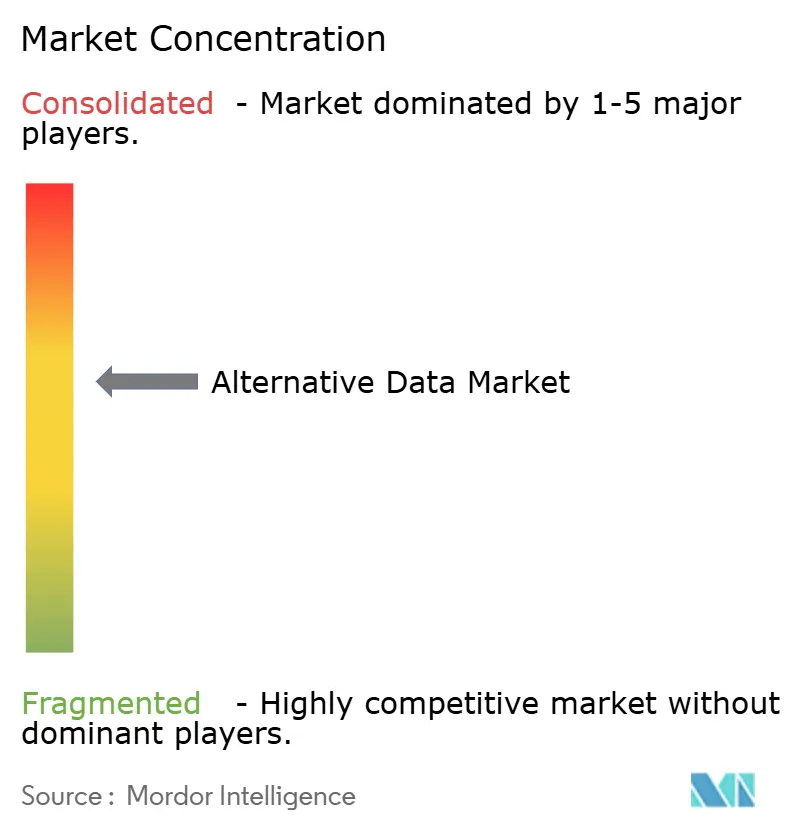

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des données alternatives par Mordor Intelligence

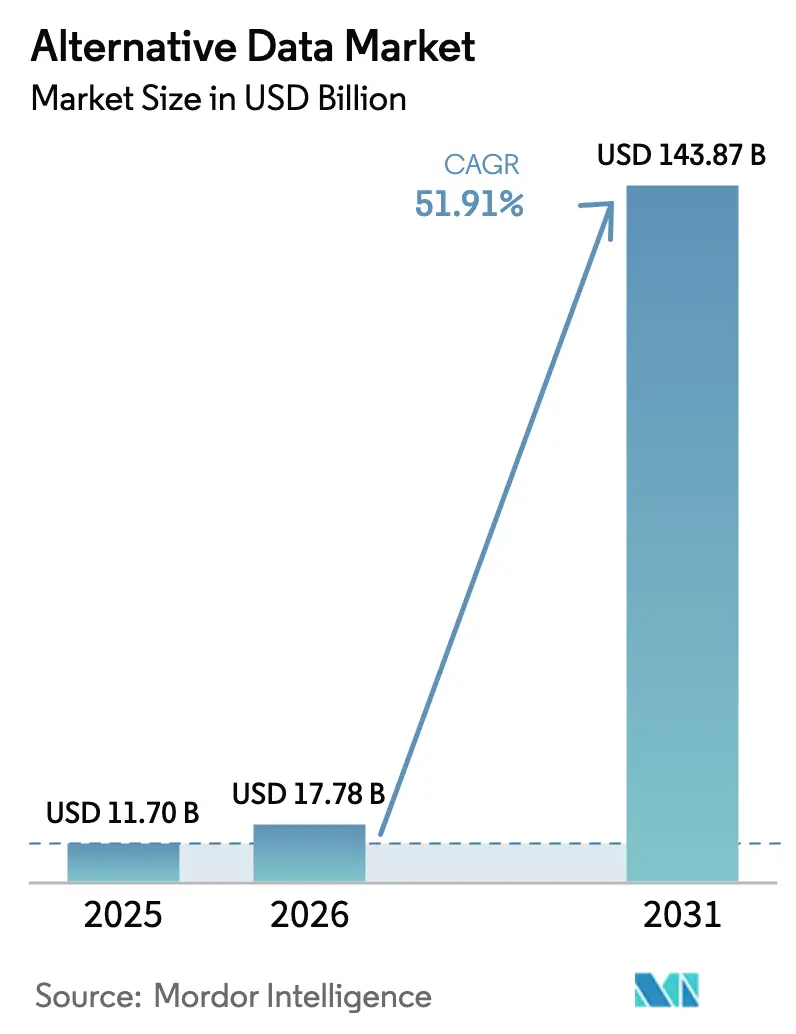

La taille du marché des données alternatives en 2026 est estimée à 17,78 milliards USD, en progression par rapport à la valeur de 2025 de 11,70 milliards USD, avec des projections pour 2031 indiquant 143,87 milliards USD, croissant à un TCAC de 51,91 % sur la période 2026-2031. L'appétit de l'IA générative pour de nouveaux ensembles de données, le renforcement du contrôle réglementaire et les pipelines de données natifs du cloud accélèrent l'adoption par les entreprises au-delà des services financiers. La numérisation rapide des flux de travail dans le commerce de détail, l'industrie et le secteur public élargit la base d'utilisateurs adressable, tandis que les dispositifs de tokenisation des données créent des flux de revenus supplémentaires pour les propriétaires de données. L'activité de fusions-acquisitions — illustrée par l'acquisition de Preqin par BlackRock pour 3,2 milliards USD — signale l'importance stratégique des plateformes de données évolutives. Enfin, les bacs à sable réglementaires et les écosystèmes fintech de la région Asie-Pacifique préparent le terrain pour une trajectoire de croissance géographiquement diversifiée.

Points clés du rapport

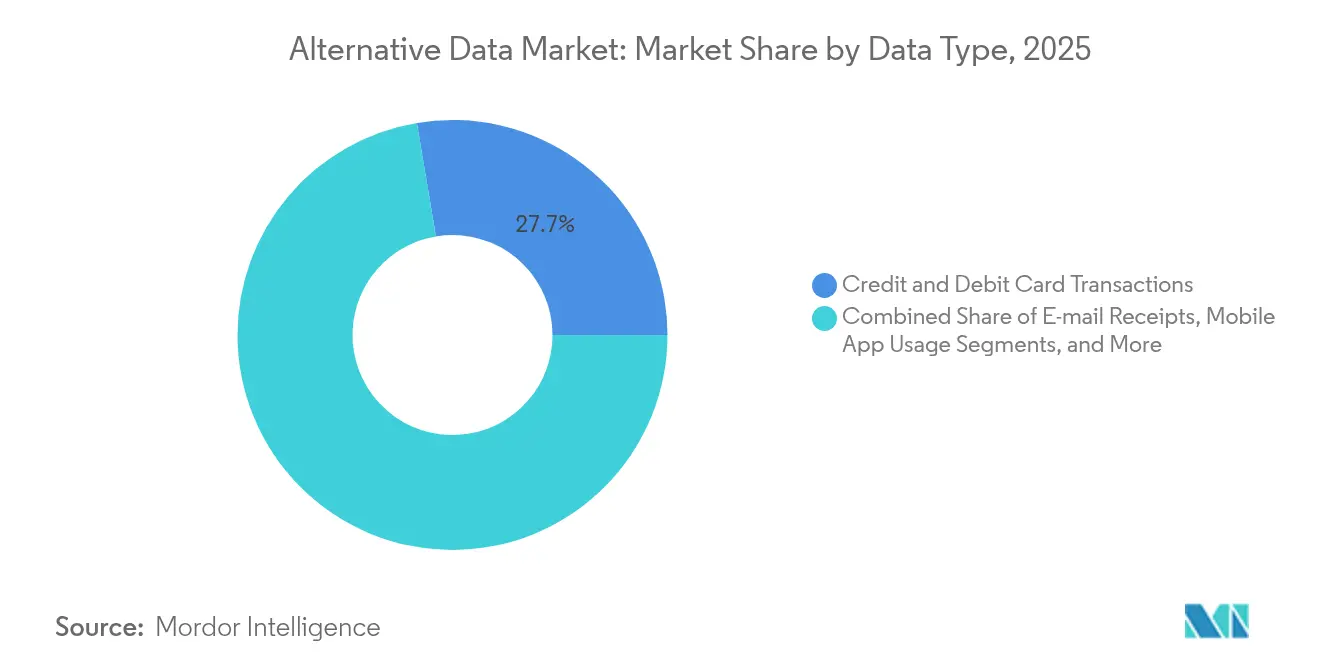

- Par type de données, les transactions par carte de crédit et de débit ont dominé avec une part de revenus de 27,65 % en 2025 ; les enregistrements de géolocalisation devraient progresser à un TCAC de 55,74 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 33,05 % de la part du marché des données alternatives en 2025, tandis que le commerce de détail et l'e-commerce affichent le TCAC prévisionnel le plus élevé à 52,95 % jusqu'en 2031.

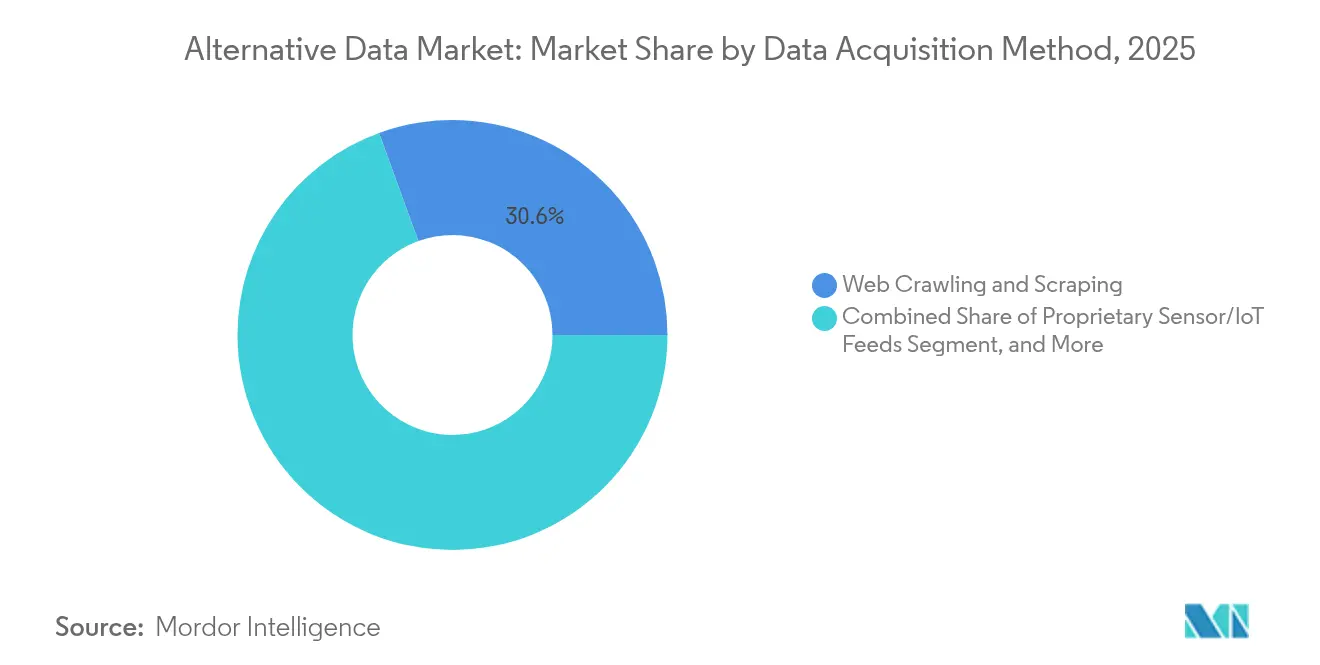

- Par méthode d'acquisition de données, l'exploration et l'extraction web représentaient 30,55 % de la taille du marché des données alternatives en 2025 ; les flux de capteurs propriétaires/IoT progressent à un TCAC de 59,08 %.

- Par application, la génération de signaux d'investissement contrôlait 37,45 % de la taille du marché des données alternatives en 2025 ; l'optimisation de la chaîne d'approvisionnement connaît la croissance la plus rapide avec un TCAC de 46,95 %.

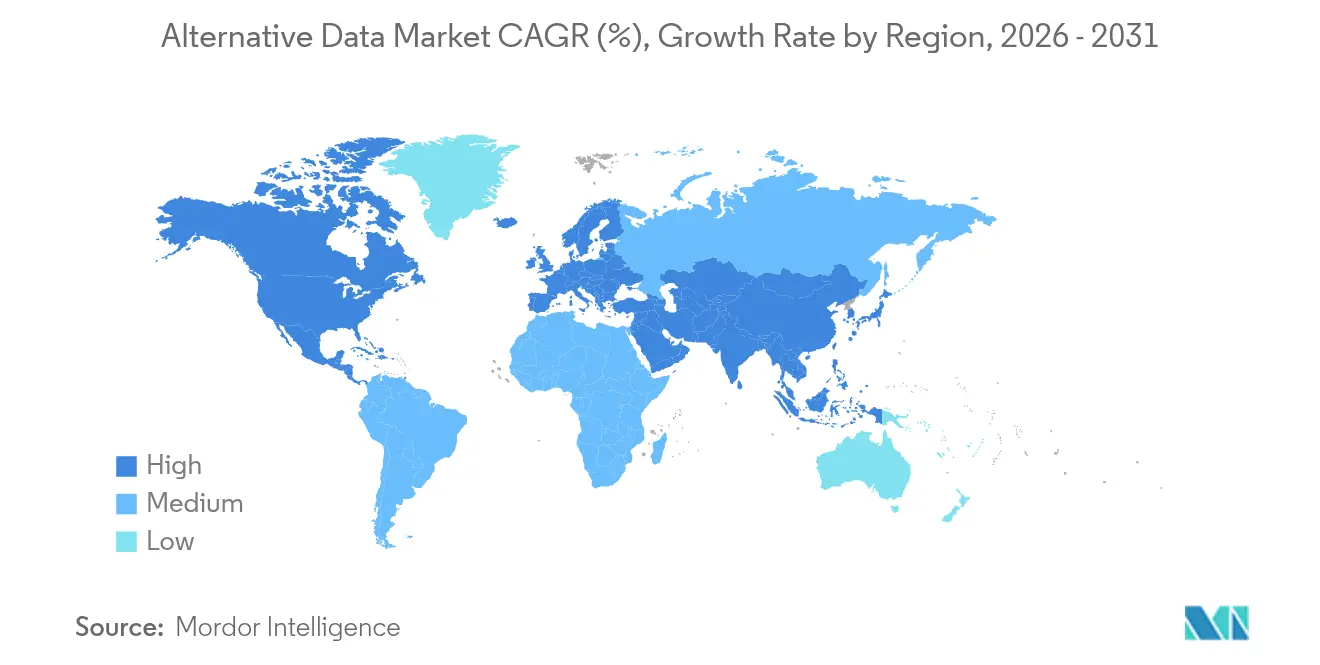

- Par géographie, l'Amérique du Nord représentait 47,85 % des revenus de 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 44,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des données alternatives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de l'IA générative pour de nouveaux ensembles de données | +15.2% | Mondial ; concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Hausse des dépenses en données du côté acheteur | +12.3% | Amérique du Nord et UE ; débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération de la numérisation et des pipelines cloud | +9.7% | Mondial | Moyen terme (2-4 ans) |

| Essor des signaux de transactions e-commerce | +8.5% | Mondial ; gains précoces en Amérique du Nord, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Marchés de données synthétiques préservant la confidentialité | +6.8% | UE et Amérique du Nord ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tokenisation des données basée sur la blockchain | +4.1% | Mondial ; adoption précoce à Singapour, en Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de l'IA générative pour de nouveaux ensembles de données

Les systèmes d'IA générative nécessitent des ensembles de données vastes, diversifiés et dont les droits sont clarifiés, faisant du marché des données alternatives un fournisseur stratégique. Les données synthétiques devraient représenter 60 % de tous les corpus d'entraînement de l'IA d'ici 2024, réduisant les risques liés à la confidentialité tout en améliorant les performances des modèles. Des accords très médiatisés — tels que le contrat de licence annuel de 60 millions USD de Reddit avec Google — illustrent la volonté de payer pour des flux de données organisés. L'Alliance des fournisseurs d'ensembles de données, lancée en juin 2024, formalise la négociation collective pour les propriétaires de données. Par conséquent, les fournisseurs de données capables de négocier des conditions de licence solides, d'assurer la provenance et de garantir la conformité en matière de confidentialité enregistrent une croissance des revenus disproportionnée.

Hausse des dépenses en données du côté acheteur

Les fonds spéculatifs et les gestionnaires d'actifs augmentent leurs budgets à mesure que les sources d'alpha traditionnelles s'érodent. L'enquête Lowenstein Sandler de 2024 a révélé que 67 % des professionnels utilisent déjà des données alternatives et que 94 % prévoient des dépenses plus élevées en 2025. Le cadre « alpha narratif » d'UBS, qui applique le traitement automatique du langage naturel au sentiment des actualités, met en évidence le passage des facteurs quantitatifs monolithiques aux superpositions de données contextuelles. Cette tendance à la hausse des dépenses raccourcit les cycles de vente et soutient une tarification premium pour les ensembles de données différenciés. Les fournisseurs investissant dans des analyses pré-intégrées et des flux de travail de conformité sont les mieux positionnés pour servir le segment acheteur sophistiqué.

Accélération de la numérisation et des pipelines de données cloud

Les architectures cloud modernes facilitent l'ingestion, la transformation et la livraison en temps réel des données alternatives. Le partenariat pluriannuel de LSEG avec Microsoft migre des téraoctets d'ensembles de données vers Azure, permettant une tarification à la consommation et un calcul élastique [1]London Stock Exchange Group, « Partenariat stratégique avec Microsoft accélère la modernisation de la plateforme de données », lseg.com. Les déploiements IoT industriels élargissent davantage les signaux disponibles ; les modèles d'apprentissage automatique entraînés sur des flux de capteurs ont amélioré la précision des prévisions de la demande de 15 % dans le secteur manufacturier et réduit les inefficacités des stocks de 10 %. À mesure que les organisations standardisent les API et adoptent le traitement sans serveur, les barrières de latence s'effacent, ouvrant de nouveaux cas d'usage critiques en termes de délai dans les chaînes d'approvisionnement et les salles de marchés.

Marchés de données synthétiques préservant la confidentialité

Le renforcement de la réglementation — illustré par la loi européenne sur l'IA — stimule la demande d'alternatives conformes à la confidentialité par rapport aux données personnelles brutes. Les avancées dans l'inférence de grands modèles de langage à confidentialité différentielle permettent aux entreprises de générer des ensembles de données synthétiques haute fidélité avec des garanties de confidentialité mathématiquement prouvables. Les fournisseurs qui combinent expertise en matière de politique et outils de génération attirent des financements en capital-risque et des partenariats, positionnant le segment pour une croissance soutenue à deux chiffres au-delà de 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles complexes de confidentialité mondiale et de résidence des données | -7.2% | Mondial ; plus strictes dans l'UE | Court terme (≤ 2 ans) |

| Coût total élevé des ensembles de données premium et des outils | -4.8% | Mondial ; affectant particulièrement les PME | Moyen terme (2-4 ans) |

| Technologies anti-extraction réduisant le vivier de signaux web | -6.1% | Mondial | Court terme (≤ 2 ans) |

| Décroissance de l'alpha à mesure que les ensembles de données populaires saturent les signaux | -3.4% | Principalement les marchés d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Règles complexes de confidentialité mondiale et de résidence des données

La fragmentation des réglementations complique les flux de données transfrontaliers et alourdit les coûts de conformité. La loi californienne sur la confidentialité des données de localisation impose un consentement explicite par opt-in et interdit la vente de données de géolocalisation sans autorisation, tandis que la Commission de protection des données personnelles de Singapour a multiplié ses amendes par cinq depuis 2021. Les fournisseurs doivent investir dans des capacités dynamiques de localisation des données, de suivi du consentement et d'audit, ce qui retarde les lancements de produits et freine les revenus à court terme.

Technologies anti-extraction réduisant le vivier de signaux web

Les propriétaires de contenu déploient des défenses sophistiquées — telles que les pages leurres générées par l'IA de Cloudflare et l'analyse comportementale d'Akamai — pour limiter la collecte non autorisée. Bien que la décision de janvier 2024 dans l'affaire Bright Data contre Meta ait confirmé des droits limités à l'extraction de données publiques, les grands éditeurs adoptent désormais par défaut des interdictions de robots d'exploration. La baisse résultante des signaux web accessibles pousse les fournisseurs qui s'appuient fortement sur l'extraction à se diversifier vers des sources de données contractuelles ou des capteurs propriétaires, remodelant les structures de coûts et les profils de marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de données : les enregistrements de géolocalisation stimulent l'innovation respectueuse de la confidentialité

Les ensembles de données de transactions par carte de crédit et de débit ont conservé leur position de leader avec 27,65 % des revenus de 2025, soutenant des modèles de prévision des bénéfices atteignant une précision de 90 % pour plus de 5 000 entreprises. Ce flux mature ancre le marché des données alternatives, assurant des flux de trésorerie stables même à mesure que le contrôle réglementaire se renforce. Les enregistrements de géolocalisation, en revanche, devraient progresser à un TCAC de 55,74 % jusqu'en 2031, soutenus par des techniques d'agrégation améliorant la confidentialité qui satisfont aux lois émergentes sans diluer la précision analytique. L'adoption s'accélère à mesure que les urbanistes, les détaillants et les entreprises de logistique exploitent les informations géospatiales pour la sélection de sites, l'analyse de la fréquentation et l'optimisation des itinéraires. Des groupes industriels tels que l'Association internationale des professionnels de la confidentialité approuvent des protocoles de pseudonymisation qui suppriment les identifiants personnels tout en préservant la granularité spatiale. Les reçus électroniques, les flux de sentiment et les données d'utilisation des applications mobiles ajoutent une profondeur comportementale, tandis que les signaux de gestion agricole gagnent en pertinence face à la volatilité des rendements liée au climat. Collectivement, les flux diversifiés renforcent le marché des données alternatives contre la dépendance à une source unique.

Par secteur d'utilisation final : la transformation du commerce de détail accélère l'adoption numérique

Le BFSI a conservé 33,05 % de la part du marché des données alternatives en 2025 grâce à des budgets de recherche quantitative bien établis et à des mandats de gestion des risques stricts. UBS Evidence Lab à lui seul organise plus de 55 ensembles de données spécialisés pour étayer les thèses d'investissement. Le commerce de détail et l'e-commerce, bien que plus modestes, devraient progresser à un TCAC de 52,95 % à mesure que les commerçants intègrent la personnalisation pilotée par l'IA et l'analyse des stocks dans les flux de travail omnicanaux. Les portefeuilles numériques représentaient la moitié des dépenses mondiales d'e-commerce en 2023, et la volonté des consommateurs d'utiliser l'IA pour leurs achats a bondi de 47 %, illustrant le changement de comportement qui alimente la demande de données. Les opérateurs de télécommunications, les constructeurs automobiles et les fabricants suivent, en exploitant les capteurs IoT pour la maintenance prédictive. Les négociants en énergie utilisent l'imagerie satellitaire pour éclairer les stratégies d'exploration et de couverture, révélant l'étendue de l'attrait sectoriel pour l'intelligence alternative.

Par méthode d'acquisition de données : les capteurs IoT permettent une intelligence en temps réel

L'exploration et l'extraction web ont généré 30,55 % des revenus de 2025, maintenant le marché des données alternatives ancré malgré l'escalade des risques juridiques. La taille du marché des données alternatives pour les flux extraits du web devrait plafonner à mesure que les contrôles de contenu se renforcent. En revanche, les flux de capteurs propriétaires/IoT devraient croître à un TCAC de 59,08 %, offrant des observations continues à haute fréquence qui améliorent la fraîcheur des modèles. Les entreprises déployant des capteurs de périphérie à faible coût capturent des données de température, de vibration et de localisation qui informent les calendriers de maintenance et la visibilité de la chaîne d'approvisionnement. Les plateformes participatives gagnent du terrain grâce à des modèles de participation gamifiés, tandis que les partenariats transactionnels avec les réseaux de paiement fournissent des données de dépenses structurées. Les dépôts publics restent indispensables pour les tâches de conformité réglementaire et de résolution d'entités, assurant un portefeuille d'acquisition équilibré.

Par application : l'optimisation de la chaîne d'approvisionnement s'impose comme leader de la croissance

La génération de signaux d'investissement a continué de dominer avec 37,45 % des dépenses de 2025, renforçant le lien historique entre les fonds spéculatifs et le marché des données alternatives. La taille du marché des données alternatives allouée à l'optimisation de la chaîne d'approvisionnement progresse désormais à un TCAC de 46,95 % à mesure que les fabricants recherchent la résilience face aux chocs géopolitiques. Les moteurs d'apprentissage automatique entraînés sur des données multimodales de capteurs, météorologiques et de flux commerciaux améliorent les prévisions de la demande de 15 % et portent la précision de l'exécution des commandes à 95 %. La détection des fraudes, l'intelligence de marché et l'analyse du comportement des clients bénéficient également d'ensembles de caractéristiques enrichis, démontrant la polyvalence horizontale des données alternatives.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 47,85 % en 2025, soutenue par des marchés de capitaux matures et de profondes réserves de talents en recherche quantitative. FactSet a déclaré 570,7 millions USD de revenus au deuxième trimestre 2025, avec une croissance organique des abonnements de 4,1 % liée à l'expansion des ensembles de données alternatives. Les divergences de confidentialité au niveau des États compliquent toutefois la conformité, incitant les fournisseurs à adopter des pipelines de données tenant compte des juridictions. La région Asie-Pacifique devrait enregistrer un TCAC de 44,92 % jusqu'en 2031, soutenue par des bacs à sable réglementaires à Singapour, en Australie et à Taïwan. Les directives de l'Autorité monétaire de Singapour sur le risque des modèles d'IA encouragent les banques à piloter des données alternatives tout en protégeant les consommateurs, catalysant la demande locale. Les startups fintech en Inde et en Indonésie amplifient davantage l'offre d'ensembles de données, en tirant parti de larges populations non bancarisées et de comportements axés sur le mobile. La croissance de l'Europe reste stable à mesure que la loi européenne sur l'IA codifie les obligations de transparence. Bien que les coûts de conformité augmentent, la standardisation renforce la confiance des investisseurs et favorise le commerce de données transfrontalier. Les coalitions industrielles sont pionnières dans les échanges de données synthétiques pour naviguer dans les restrictions strictes du RGPD. L'Amérique latine, le Moyen-Orient et l'Afrique sont des marchés naissants mais prometteurs ; l'amélioration des infrastructures de télécommunications et les mandats de banque ouverte laissent entrevoir un potentiel futur, bien que depuis une base faible.

Paysage concurrentiel

Les fournisseurs d'informations financières établis, les boutiques de données spécialisées et les hyperscalers cloud convergent dans un marché qui présente une concentration modérée. L'acquisition de Preqin par BlackRock pour 3,2 milliards USD souligne les mouvements stratégiques des gestionnaires d'actifs pour internaliser les chaînes d'approvisionnement en ensembles de données. Simultanément, l'acquisition d'Exabel par BattleFin intègre la découverte et l'analyse sous un même toit, laissant présager une consolidation des plateformes. FactSet complète ses terminaux principaux par des offres de services gérés qui regroupent les flux de travail de conformité et de droits d'accès, tandis qu'UBS Evidence Lab défend une couverture propriétaire dans 55 domaines.

La différenciation technologique est essentielle. Dataminr a levé 185 millions USD en 2025 pour développer l'IA prédictive, atteignant 200 millions USD de revenus récurrents annuels et près de 80 % de marges brutes. Les fournisseurs investissent dans des générateurs de données synthétiques, l'étiquetage contextuel et l'ingestion de flux de périphérie pour améliorer la précision et réduire la latence. Des projets pilotes de tokenisation basée sur la blockchain à Singapour et en Suisse explorent des distributions de micro-redevances, créant de nouveaux canaux de monétisation pour les propriétaires de données primaires.

Les perturbateurs émergents exploitent des architectures sans serveur et des API ouvertes pour réduire les frictions d'intégration. Le calcul améliorant la confidentialité, les preuves à divulgation nulle de connaissance et les cadres d'apprentissage fédéré différencient les fournisseurs de nouvelle génération, s'alignant sur le renforcement des règles de souveraineté des données. À mesure que la demande des clients se tourne vers des plateformes intégrées offrant des flux prêts pour la recherche, la transformation et les modèles, les spécialistes de solutions ponctuelles sont sous pression pour s'associer ou se retirer, propulsant un cycle continu de fusions-acquisitions.

Leaders du secteur des données alternatives

1010Data Inc.

Dataminr Inc.

M Science LLC

RavenPack International S.L.

YipitData Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bloomberg a ajouté les données de trafic web de Similarweb à sa fonction de terminal ALTD, élargissant la couverture en temps réel à 3 000 entités.

- Juin 2025 : Creditinfo Kenya s'est associé à Kamoa pour intégrer des données alternatives dans les modèles de décision de crédit pour les PME.

- Juin 2025 : TransUnion a réalisé un investissement minoritaire dans Omnisient pour faire progresser la collaboration de données préservant la confidentialité dans les écosystèmes de consommateurs.

- Décembre 2024 : BattleFin a acquis Exabel, combinant les capacités de découverte de données et d'analyse sous un même toit.

Périmètre du rapport mondial sur le marché des données alternatives

Les données alternatives désignent des informations provenant de canaux non conventionnels. Pour les investisseurs, cela implique souvent de rechercher des informations au-delà des dépôts réglementaires standard des entreprises et des recommandations des courtiers afin d'obtenir un avantage concurrentiel. Les exemples de données alternatives comprennent les transactions par carte de crédit, les discussions sur les réseaux sociaux, les évaluations de produits et l'imagerie satellitaire.

Le rapport couvre les entreprises du secteur des données alternatives et le marché est segmenté par type de données (transactions par carte de crédit et de débit, reçus électroniques, enregistrements de géolocalisation (fréquentation), utilisation des applications mobiles, gestion des récoltes, données sociales et de sentiment, données extraites du web, trafic web, autres types de données), par secteur d'utilisation final (BFSI, automobile et pièces mécaniques, pétrole et énergie, industrie, informatique et télécommunications, commerce de détail). Les tailles de marché et les prévisions sont fournies en USD pour tous les segments ci-dessus.

| Transactions par carte de crédit et de débit |

| Reçus électroniques |

| Enregistrements de géolocalisation (fréquentation) |

| Utilisation des applications mobiles |

| Données de gestion des récoltes et de l'agriculture |

| Flux sociaux et de sentiment |

| Données extraites du web |

| Trafic web |

| Autres types de données |

| BFSI |

| Commerce de détail et e-commerce |

| Informatique et télécommunications |

| Automobile et fabrication industrielle |

| Pétrole et énergie |

| Autres (santé, médias, etc.) |

| Flux de capteurs propriétaires/IoT |

| Exploration et extraction web |

| Partenariats transactionnels et de panel |

| Plateformes participatives |

| Dossiers et dépôts publics |

| Génération de signaux d'investissement |

| Gestion des risques et détection des fraudes |

| Intelligence concurrentielle et de marché |

| Analyse du comportement des clients |

| Optimisation de la chaîne d'approvisionnement et de la logistique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de données | Transactions par carte de crédit et de débit | ||

| Reçus électroniques | |||

| Enregistrements de géolocalisation (fréquentation) | |||

| Utilisation des applications mobiles | |||

| Données de gestion des récoltes et de l'agriculture | |||

| Flux sociaux et de sentiment | |||

| Données extraites du web | |||

| Trafic web | |||

| Autres types de données | |||

| Par secteur d'utilisation final | BFSI | ||

| Commerce de détail et e-commerce | |||

| Informatique et télécommunications | |||

| Automobile et fabrication industrielle | |||

| Pétrole et énergie | |||

| Autres (santé, médias, etc.) | |||

| Par méthode d'acquisition de données | Flux de capteurs propriétaires/IoT | ||

| Exploration et extraction web | |||

| Partenariats transactionnels et de panel | |||

| Plateformes participatives | |||

| Dossiers et dépôts publics | |||

| Par application | Génération de signaux d'investissement | ||

| Gestion des risques et détection des fraudes | |||

| Intelligence concurrentielle et de marché | |||

| Analyse du comportement des clients | |||

| Optimisation de la chaîne d'approvisionnement et de la logistique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des données alternatives en 2026 ?

Le marché des données alternatives a atteint 17,78 milliards USD en 2026.

À quelle vitesse le marché des données alternatives devrait-il croître ?

Les analystes prévoient un TCAC de 51,91 %, portant le marché à 143,87 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption par les entreprises au-delà de la finance ?

Le besoin de l'IA générative en corpus d'entraînement diversifiés, les pipelines natifs du cloud et les initiatives de résilience de la chaîne d'approvisionnement élargissent les cas d'usage dans tous les secteurs.

Quelle est la concentration du paysage des fournisseurs ?

Le marché présente une concentration modérée, les acquisitions au niveau des plateformes créant des offres intégrées, mais il reste de la place pour les innovateurs de niche.

Dernière mise à jour de la page le: