Taille et Part du Marché des Thérapeutiques du Prurigo Nodulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

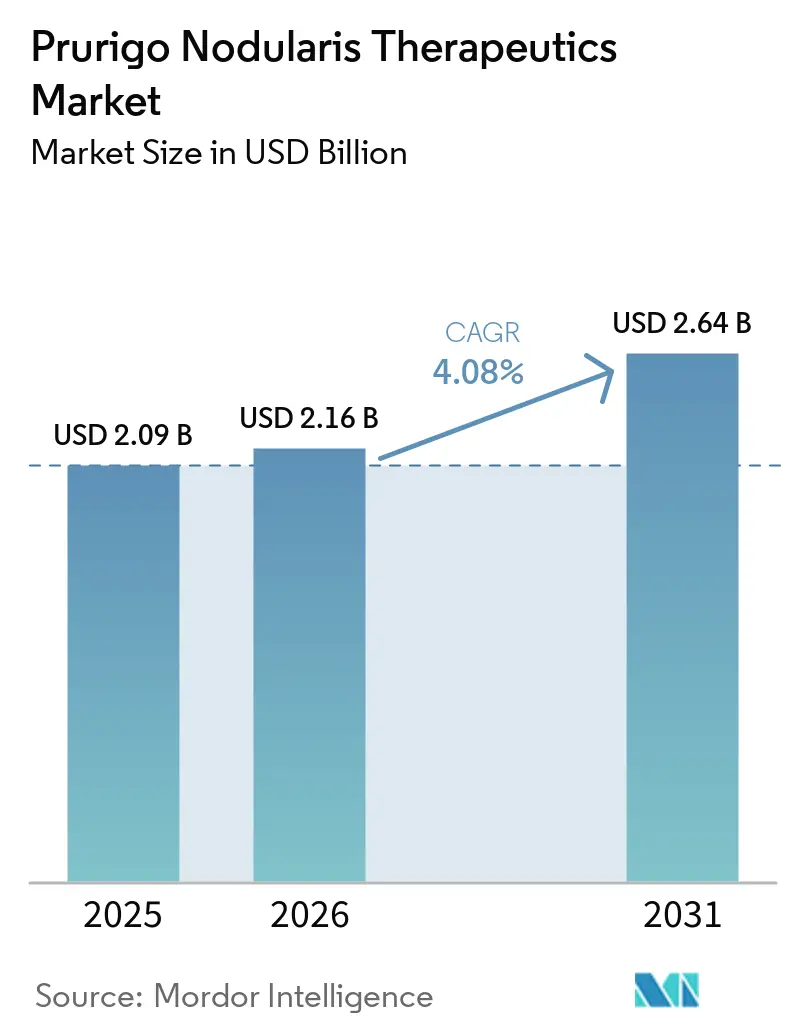

| Taille du Marché (2026) | 2.16 Milliards de dollars |

| Taille du Marché (2031) | 2.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

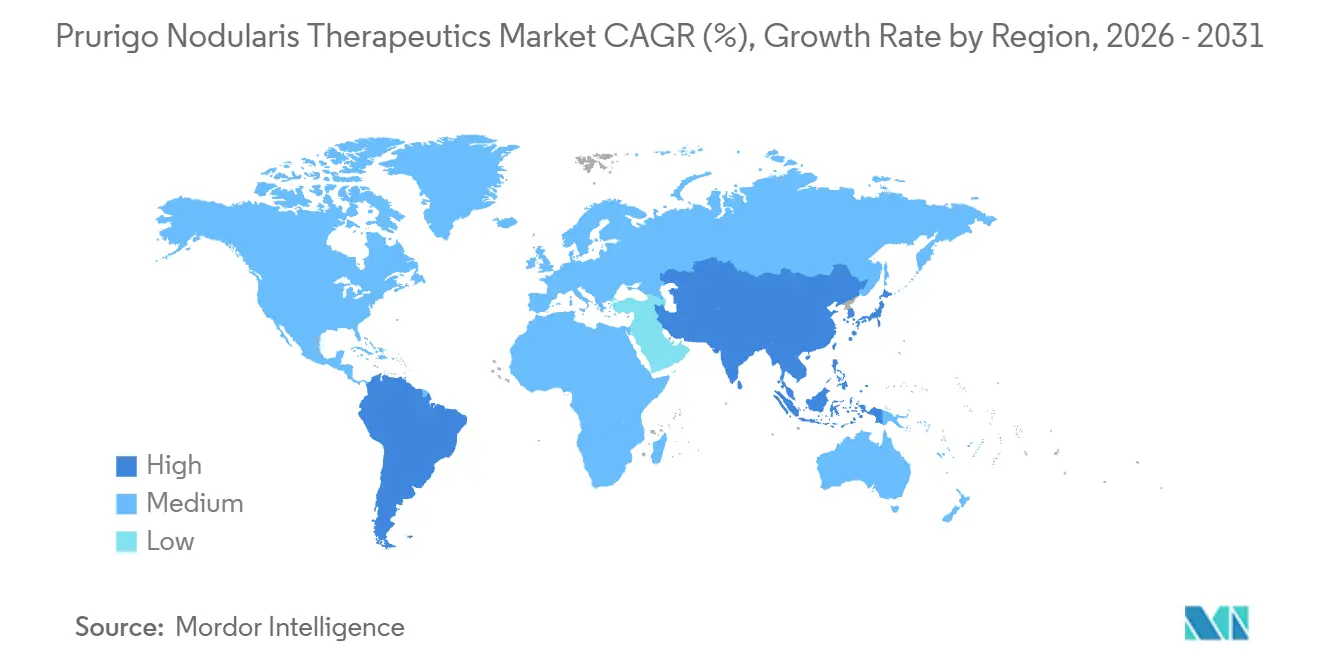

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amériques |

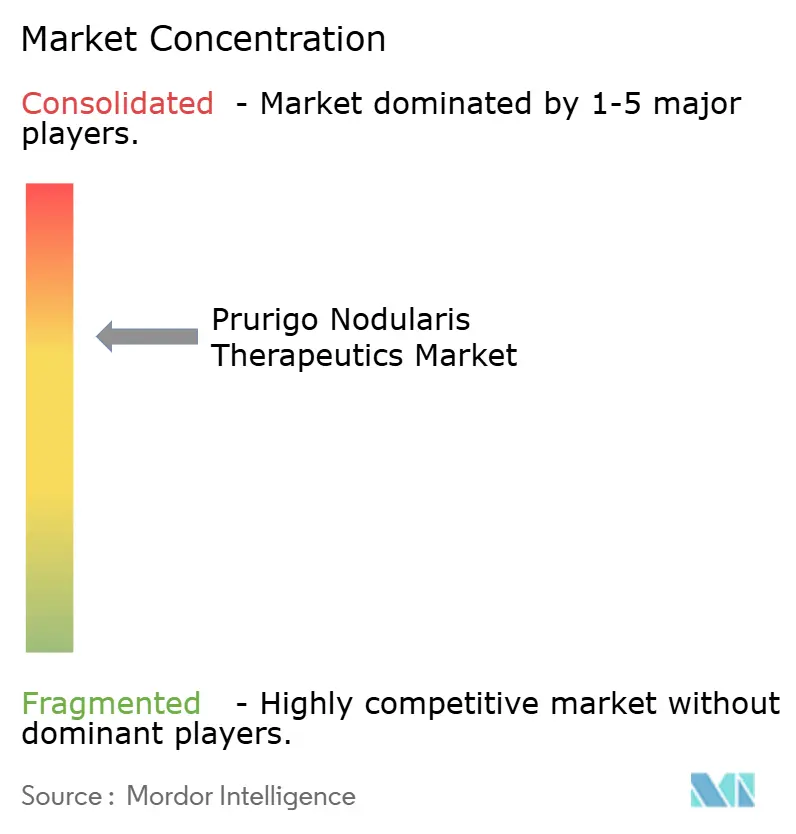

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Prurigo Nodulaire par Mordor Intelligence

La taille du marché des thérapeutiques du prurigo nodulaire devrait augmenter de 2,09 milliards USD en 2025 à 2,16 milliards USD en 2026 et atteindre 2,64 milliards USD d'ici 2031, avec un CAGR de 4,08 % sur la période 2026-2031.

Le marché des thérapeutiques du prurigo nodulaire évolue des soins symptomatiques vers des voies neuro-immunes ciblées qui s'attaquent au cycle démangeaison-grattage-fibrose, ce qui accélère l'adoption des agents systémiques dans les principaux centres de traitement. L'approbation américaine du némolizumab en août 2024 a confirmé le récepteur alpha de l'IL-31 comme cible validée et a accéléré l'intérêt clinique mondial pour les mécanismes adjacents. L'autorisation britannique de février 2025 a signalé une convergence entre les principaux régulateurs et a fourni aux prescripteurs un cadre thérapeutique clair pour les maladies modérées à sévères. La télédermatolologie par triage et les modèles de stockage et de transfert aident les cliniques à préserver les créneaux en présentiel pour les patients nécessitant une initiation et une surveillance systémiques, ce qui soutient une demande soutenue sur le marché des thérapeutiques du prurigo nodulaire. Les registres de patients et les consortiums académiques spécialisés dans les maladies rares raccourcissent également les cycles d'enrôlement pour les essais évaluant de nouveaux mécanismes et des schémas thérapeutiques combinés, ce qui renforce le rythme de lancement à long terme des actifs en phase avancée sur le marché des thérapeutiques du prurigo nodulaire.

Points Clés du Rapport

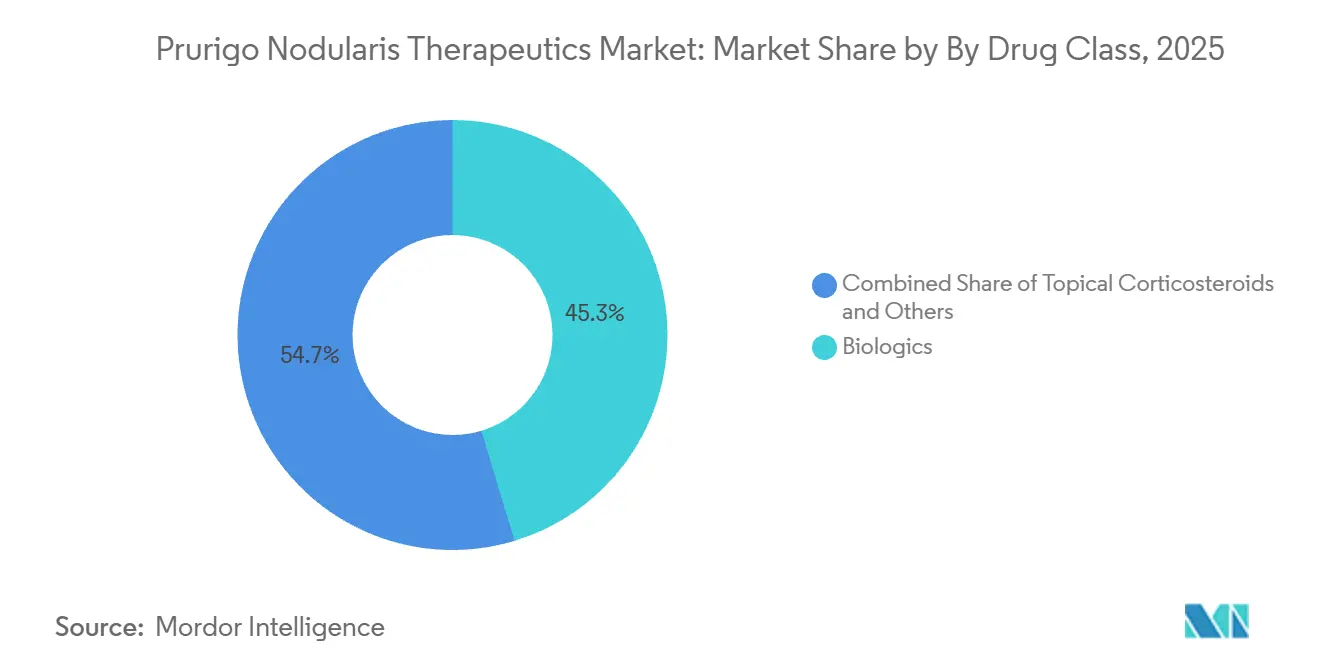

Par classe médicamenteuse, les biologiques ont dominé avec une part de revenus de 45,34 % en 2025, tandis que les biologiques devraient se développer à un CAGR de 7,49 % jusqu'en 2031.

Par voie d'administration, les injections sous-cutanées et intramusculaires ont représenté 45,80 % en 2025, et les injectables devraient progresser à un CAGR de 4,77 % jusqu'en 2031.

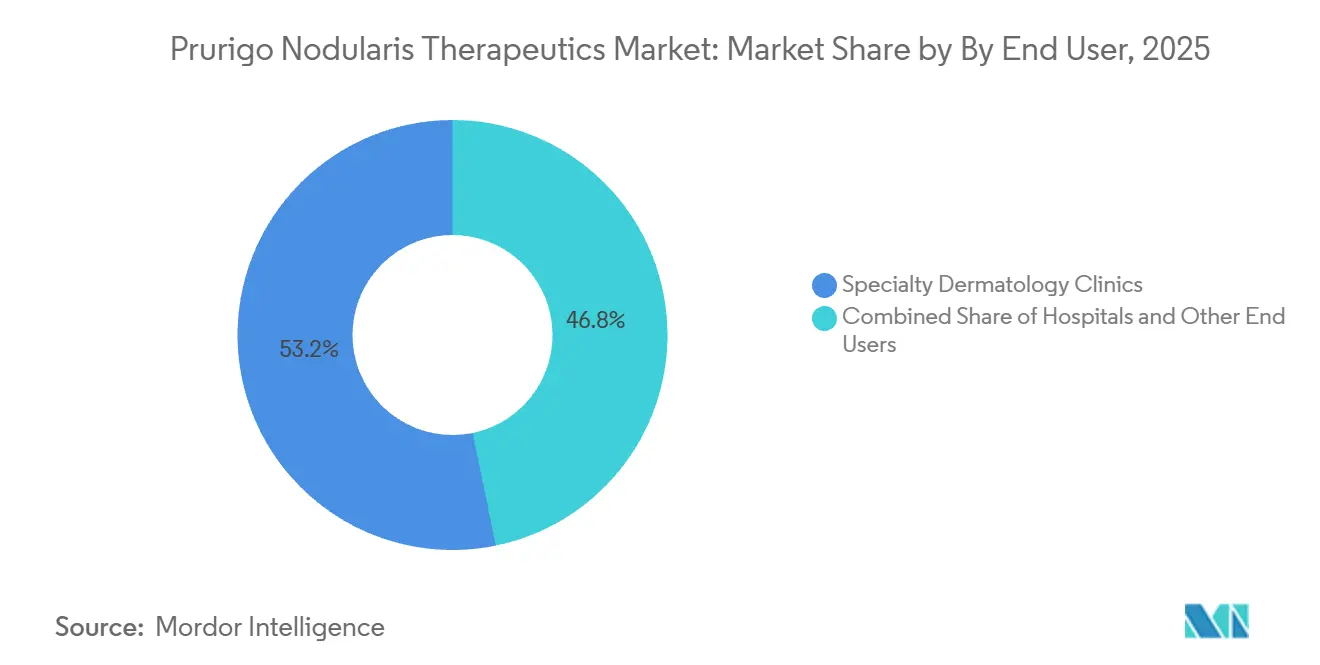

Par cadre d'utilisation finale, les cliniques dermatologiques spécialisées ont détenu 53,23 % en 2025, et les soins à domicile et l'auto-administration constituent le segment à la croissance la plus rapide avec un CAGR de 4,90 %.

Par géographie, l'Amérique du Nord a représenté 42,11 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques du Prurigo Nodulaire

Vents Réglementaires Favorables pour les Biologiques Orphelins et les Maladies Rares (États-Unis et UE)

Les voies accélérées et les incitations liées aux maladies rares compriment le délai entre la soumission et le lancement pour les thérapies ciblant le prurit sévère et les lésions réfractaires. L'approbation en révision prioritaire du némolizumab aux États-Unis en février 2024 a illustré comment la révision prioritaire peut amener des biologiques efficaces sur le marché dans des délais plus courts pour les patients adultes qui disposaient d'options systémiques limitées[1]U.S. Food and Drug Administration, "FDA Approves First Treatment for Adults with Prurigo Nodularis". L'autorisation britannique de février 2025 a renforcé la tendance à la convergence réglementaire transfrontalière qui soutient désormais une familiarisation plus précoce des cliniciens et des examens coordonnés par les payeurs. Ces précédents clarifient les critères d'approbabilité fondés sur une réduction cliniquement significative du prurit et des échelles d'évaluation par les médecins, ce qui bénéficie aux agents ciblant la signalisation des cytokines en amont. Les promoteurs bénéficient également d'avantages économiques grâce aux exonérations de frais et aux fenêtres d'exclusivité, ce qui améliore les profils de rendement ajustés au risque des actifs en phase avancée sur le marché des thérapeutiques du prurigo nodulaire. À mesure que davantage de dossiers s'appuient sur des critères d'évaluation cohérents et des résultats robustes rapportés par les patients, la qualité des soumissions augmente et les cycles d'examen deviennent plus prévisibles pour les mécanismes de suivi.

Expansion Rapide de la Télédermatolologie et de l'Exécution des Commandes par E-Pharmacie

La télédermatolologie synchrone et asynchrone étend la portée des spécialistes en triant les suivis de routine et les consultations basées sur l'imagerie en dehors des cliniques surchargées. Des travaux évalués par des pairs démontrent que les flux de travail de stockage et de transfert peuvent réduire la demande en présentiel et diminuer modestement les visites aux soins aigus dans les communautés mal desservies, ce qui préserve la capacité pour l'initiation et la surveillance systémiques. Les réseaux de pharmacies spécialisées assurent la livraison à domicile d'injecteurs préremplis et s'alignent sur des modèles d'éducation virtuelle, ce qui améliore l'observance et soutient une persistance stable pour les biologiques injectables. Les formats d'auto-injecteurs réduisent également les coûts d'administration par dose par rapport aux injections en clinique, ce qui aligne les incitations des payeurs sur l'utilisation à domicile dans le marché des thérapeutiques du prurigo nodulaire. À mesure que les cliniques mettent en œuvre le tri à distance et la documentation à distance pour l'observance, les équipes de dermatologie peuvent consacrer le temps en présentiel aux poussées complexes et aux comorbidités. Ce modèle intégré permet un suivi cohérent pour les patients vivant loin des centres spécialisés, ce qui stabilise les flux de soins chroniques autour des biologiques ciblés et des petites molécules en phase avancée.

Percées dans la Voie IL-31 / OSM Accélérant le Pipeline de Nouveaux Mécanismes d'Action

La validation du récepteur alpha de l'IL-31 a stimulé les travaux sur les hubs de signalisation adjacents, notamment l'OSMRβ et les cascades JAK-STAT en aval. Un nombre croissant de publications évaluées par des pairs cartographie les circuits neuro-immuns reliant le prurit, l'inflammation et le remodelage tissulaire, ce qui soutient la justification des agents interrompant à la fois les voies du prurit et les voies fibrotiques. Les programmes cliniques pour les candidats oraux et injectables affinent les schémas posologiques et les hiérarchies de critères d'évaluation autour des scores de prurit et des évaluations par les investigateurs, ce qui améliore la comparabilité entre les résultats. Les développeurs conçoivent également des études ciblant des phénotypes définis, tels que les formes atopiques versus non atopiques, afin d'améliorer la détection du signal au sein de cohortes hétérogènes. À mesure qu'émergent des études en face à face et des études complémentaires par rapport aux biologiques approuvés, les données sur la durabilité et la clairance des lésions devraient devenir plus granulaires, ce qui éclaire le positionnement au sein du marché des thérapeutiques du prurigo nodulaire.

Essor des Registres de Maladies Rares Portés par les Associations de Patients Accélérant l'Enrôlement dans les Essais Cliniques

Les registres de patients gérés par des groupes de défense et des centres académiques accélèrent l'activation des essais et le dépistage en consolidant les données consenties et les bioéchantillons. Ces infrastructures créent des canaux virtuels pour la sensibilisation et la préqualification, ce qui raccourcit le délai d'enrôlement des patients modérés à sévères répondant à des critères d'inclusion stricts. Les sites liés aux registres améliorent également la collecte de données longitudinales et facilitent la transition des essais vers le suivi post-approbation, ce qui renforce les dossiers de preuves du monde réel. À mesure que les investigateurs se coordonnent au sein des réseaux, les études multicentriques peuvent s'étendre sans dupliquer les processus d'admission, ce qui réduit les frictions qui ralentissent la recherche sur les maladies rares. L'effet net est une validation plus rapide des mécanismes prometteurs et des ensembles de données de sécurité plus robustes, ce qui soutient une séquence de lancement plus régulière pour les indications à fort besoin médical au sein du marché des thérapeutiques du prurigo nodulaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût élevé des thérapies biologiques et contrôles d'utilisation par les payeurs | -1.3% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Capacité dermatologique limitée dans les systèmes de santé publique (Asie-Pacifique, Afrique) | -0.7% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Moyen terme (2-4 ans) |

| Les phénotypes hétérogènes de la maladie compliquent la standardisation des critères d'évaluation dans les essais | -0.4% | Mondial, impact réglementaire aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour la capacité de remplissage et de finition des biologiques | -0.5% | Mondial, répercussions de l'Amérique du Nord vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies Biologiques et Contrôles d'Utilisation par les Payeurs

Les prix catalogue des biologiques et les coûts liés au lieu de soins continuent de faire l'objet d'un examen intense, ce qui maintient les exigences de thérapie par étapes et d'autorisation préalable qui retardent les débuts de traitement. Les mécanismes de remboursement de la partie B de Medicare utilisent des formules de prix de vente moyen qui s'ajustent avec un décalage, ce qui peut peser sur l'économie des prestataires pour les lancements en achat et facturation. Les analyses fédérales et les discussions politiques sur les biosimilaires visent à réduire les dépenses tout en maintenant l'accès, ce qui crée une incertitude pour les innovateurs qui dépendent de marges stables pour financer la recherche de suivi. Les contrôles des payeurs varient également selon les types de régimes, ce qui signifie qu'un même profil de patient peut emprunter différentes voies d'accès selon la couverture. Ces facteurs peuvent ralentir l'adoption des nouveaux biologiques et orienter davantage de soins vers l'auto-administration à domicile, où les payeurs recherchent des coûts totaux plus faibles. Le marché des thérapeutiques du prurigo nodulaire continue de naviguer dans ces contraintes en élargissant les programmes de soutien aux patients et en alignant les modèles de livraison sur les préférences des régimes.

Les Phénotypes Hétérogènes de la Maladie Compliquent la Standardisation des Critères d'Évaluation dans les Essais

Le prurigo nodulaire présente une grande variabilité dans la charge lésionnelle et l'activation des voies immunitaires, ce qui complique la fixation de critères d'évaluation primaires dans les essais mondiaux. Des analyses transcriptomiques ont documenté des différences entre sous-groupes qui façonnent les profils de cytokines et peuvent influencer la réponse aux mécanismes ciblés. Ces résultats renforcent la nécessité de stratifier par statut atopique et chronicité de la maladie lors de l'interprétation de la réduction du prurit et de la clairance des lésions. Les promoteurs doivent dimensionner les études pour détecter des changements au sein de cohortes diverses, ce qui prolonge le recrutement et augmente les coûts de développement. L'alignement des résultats rapportés par les patients avec les mesures objectives de clairance reste également un défi de conception, car les améliorations du prurit peuvent devancer la résolution cutanée dans certains schémas thérapeutiques. À mesure que les conventions relatives aux critères d'évaluation mûrissent, les développeurs peuvent affiner la hiérarchie et les définitions des répondeurs qui reflètent à la fois le soulagement des symptômes et le changement visible des lésions au sein du marché des thérapeutiques du prurigo nodulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Biologiques Redéfinissent la Voie de Soins Tandis que les Agents Oraux Développent les Options

Les biologiques ont capturé 45,34 % du marché des thérapeutiques du prurigo nodulaire en 2025, et la taille du marché des thérapeutiques du prurigo nodulaire pour les biologiques devrait se développer à un CAGR de 7,49 % jusqu'en 2031. Le ciblage des cytokines en amont a amélioré le contrôle du prurit et la gestion de la maladie par rapport aux schémas symptomatiques, ce qui explique pourquoi les cliniques dermatologiques font passer les patients modérés à sévères au blocage de l'IL-31RA et de l'IL-4/IL-13 une fois que les mesures initiales s'avèrent insuffisantes. L'approbation du némolizumab a introduit un mécanisme IL-31 distinct dans la pratique courante et a créé des options de séquençage claires aux côtés d'un biologique IL-4/IL-13 établi. Les corticostéroïdes topiques et autres thérapies locales restent une première étape dans les présentations légères, mais ils fonctionnent principalement comme adjuvants une fois que la thérapie systémique commence pour le prurit réfractaire et les nodules persistants. Les antihistaminiques ont une utilité limitée car les circuits non histaminergiques pilotent la signalisation du prurit dans cette maladie, ce qui les maintient en périphérie des stratégies de contrôle pour les cas sévères.

Les programmes de petites molécules progressent pour offrir des alternatives aux patients qui préfèrent les voies orales ou qui font face à des obstacles aux injections. Les agents oraux qui modulent la signalisation JAK-STAT sont conçus pour intercepter les voies en aval activées par de multiples cytokines, ce qui pourrait élargir la réactivité entre les phénotypes. Des revues publiées soulignent que l'optimisation des doses et la surveillance de la sécurité sont au cœur de l'utilisation à long terme à mesure que ces agents progressent dans les essais en phase avancée[2]Matteo Bianco et al., "New and Emerging Biologics and JAK Inhibitors for the Treatment of Prurigo Nodularis: A Narrative Review". À mesure que les preuves s'accumulent, les cliniciens envisagent des stratégies combinées associant des agents systémiques à des soins topiques ciblés pour améliorer la clairance et réduire le risque de poussées. Le marché des thérapeutiques du prurigo nodulaire s'organise donc autour d'un noyau dirigé par les biologiques avec des entrants oraux offrant un plus grand choix en matière de livraison, ce qui soutient des schémas d'observance adaptés aux préférences des patients et aux politiques des payeurs.

Par Voie d'Administration : La Dominance Sous-Cutanée Face à la Montée des Soins à Domicile

Les injections sous-cutanées et intramusculaires ont représenté 45,80 % du marché des thérapeutiques du prurigo nodulaire en 2025, et la taille du marché des thérapeutiques du prurigo nodulaire pour les injectables devrait croître à un CAGR de 4,77 % jusqu'en 2031. Une administration toutes les deux à quatre semaines s'intègre aux flux de travail spécialisés établis et s'aligne sur l'infrastructure de livraison à domicile qui soutient les biologiques modificateurs de la maladie. Les stylos auto-injecteurs préremplis pour le némolizumab permettent une auto-administration fiable sans supervision clinique de routine, ce qui réduit les coûts d'administration par dose et allège le fardeau des déplacements pour les patients. Ce glissement vers les cadres à domicile complète les consultations virtuelles et la documentation à distance de l'observance, ce qui simplifie les audits des payeurs et le débit des cliniques. Les voies orales sont également prêtes à se développer à mesure que les données en phase avancée clarifient la durabilité et la sécurité dans les populations qui restent réticentes aux injections.

Les topiques continuent de jouer un rôle de soutien à travers les stades de la maladie en gérant l'inflammation localisée et en servant de thérapie relais pendant les étapes d'accès aux stades systémiques. La perfusion intraveineuse reste limitée dans cette indication car les agents de premier plan actuels sont formulés pour une utilisation sous-cutanée, ce qui réduit le temps passé dans les salles de perfusion. À mesure que davantage de sites migrent vers la formation et le soutien à distance, l'injection à domicile devrait prendre une part plus importante de la livraison, à condition que la facilité d'utilisation et la persistance restent élevées pour les auto-injecteurs. Le marché des thérapeutiques du prurigo nodulaire reflète ces évolutions de la livraison en dispersant les soins entre les domiciles des patients, les pharmacies spécialisées et moins de suivis en présentiel pour les schémas stables, ce qui soutient un accès large dans les populations urbaines et rurales.

Par Cadre d'Utilisation Finale : Les Cliniques Spécialisées Ancrent l'Initiation Tandis que les Soins à Domicile se Développent

Les cliniques dermatologiques spécialisées ont détenu 53,23 % du marché des thérapeutiques du prurigo nodulaire en 2025 en raison de la complexité de l'initiation systémique, de l'éducation sur la technique d'injection et des protocoles de surveillance de la sécurité. Ces cliniques coordonnent les bilans biologiques de base et les évaluations continues qui sont essentiels pour une utilisation sûre des biologiques, ce qui concentre les nouveaux démarrages et les programmes de persistance dans les cadres spécialisés. Les services ambulatoires hospitaliers gèrent les poussées aiguës et les complications, mais font face à des obstacles de coût pour les visites de routine souvent inutiles une fois que les patients sont stables. Les soins à domicile et l'auto-administration constituent les segments à la croissance la plus rapide avec un CAGR de 4,90 %, et la taille du marché des thérapeutiques du prurigo nodulaire dans les soins à domicile devrait augmenter à mesure que les payeurs favorisent une livraison à moindre coût et que les patients adoptent la commodité de l'administration à domicile. Les documents de presse montrent des données d'utilisabilité pour les auto-injecteurs qui soutiennent des taux élevés d'auto-injection réussie, ce qui réduit le besoin d'instructions répétées en clinique.

L'éducation connectée par les pharmacies spécialisées, qui comprend le coaching infirmier et les rappels virtuels, soutient l'observance et diminue la charge administrative sur les cliniques. Les événements indésirables rares, notamment les poussées eczémateuses dans certains cas, soulignent l'importance d'un suivi structuré et d'un accès rapide aux conseils spécialisés, que les modèles à domicile peuvent accommoder via des téléconsultations si nécessaire. À mesure que la formation à distance et la documentation mûrissent, davantage de patients peuvent maintenir une thérapie à long terme sans visites fréquentes en présentiel. Le marché des thérapeutiques du prurigo nodulaire équilibre donc les démarrages dirigés par des spécialistes avec une maintenance décentralisée, ce qui soutient une croissance régulière des volumes tout en protégeant la capacité des cliniques pour les cas complexes.

Analyse Géographique

L'Amérique du Nord a représenté 42,11 % du marché des thérapeutiques du prurigo nodulaire en 2025, reflétant des systèmes de pharmacies spécialisées matures et une large familiarité des cliniciens avec les agents d'immunologie ciblée. La couverture américaine du némolizumab a progressé rapidement, l'accès aux biologiques en première ligne s'étendant à une part substantielle des vies assurées commercialement peu après le lancement, ce qui a renforcé l'élan précoce sur le marché des thérapeutiques du prurigo nodulaire. Le Canada contribue à une base plus petite en raison des variations provinciales dans le calendrier des formulaires, ce qui peut espacer les jalons d'accès après l'autorisation fédérale.

Dans toute l'Europe occidentale, les réseaux de dermatologie intègrent de nouveaux biologiques à mesure que les évaluations au niveau national progressent, et l'autorisation britannique début 2025 a contribué à catalyser une adoption plus précoce par les cliniciens[3]Medicines and Healthcare products Regulatory Agency, "Nemolizumab Approved to Treat Prurigo Nodularis and Atopic Dermatitis (Eczema) for Patients in the UK". L'Allemagne et les pays nordiques ont l'expérience de la mise à l'échelle des biologiques ciblés dans les maladies à médiation immunitaire, ce qui peut aider à absorber les nouveaux démarrages du prurigo nodulaire une fois les processus budgétaires conclus. Les marchés d'Europe du Sud progressent plus graduellement en raison des niveaux de décision régionaux et des contraintes budgétaires locales, bien que les centres spécialisés deviennent souvent des adopteurs précoces. À mesure que les programmes de télédermatolologie se développent, les cliniques peuvent réserver la capacité en présentiel pour les démarrages systémiques et la gestion des comorbidités complexes, ce qui soutient des schémas d'utilisation stables sur le marché des thérapeutiques du prurigo nodulaire.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 5,24 %, soutenue par des lancements ciblés et une télédermatolologie en expansion qui aide à étendre la portée des spécialistes aux zones mal desservies. L'autorisation réglementaire australienne en 2025 a créé une voie pour le déploiement commercial qui peut s'accélérer une fois que les décisions de financement s'alignent sur la pratique clinique. Le Japon a une longue expérience avec les biologiques pour les affections inflammatoires, et la présence du développeur d'origine sur ce marché soutient l'éducation des cliniciens et l'intégration des patients. Le Moyen-Orient et l'Afrique et l'Amérique du Sud en sont encore aux premières étapes d'adoption en raison des contraintes de capacité et de remboursement, bien que certains centres privés développent la capacité à gérer les schémas biologiques. À mesure que les chaînes d'approvisionnement pour la livraison en chaîne du froid se développent et que le soutien à domicile se normalise, les écarts régionaux d'accès devraient se réduire au sein du marché des thérapeutiques du prurigo nodulaire.

Paysage Concurrentiel

La concurrence sur le marché des thérapeutiques du prurigo nodulaire se concentre sur le mécanisme et la durabilité plutôt que sur le prix, car les payeurs gèrent tous les biologiques selon des politiques d'utilisation similaires. Deux agents systémiques approuvés ancrent la pratique actuelle, et les candidats en phase avancée s'efforcent de se différencier sur la clairance des lésions, l'apparition et la réduction soutenue du prurit. L'exécution sur le terrain est devenue un levier de rapidité, avec des équipes axées sur la dermatologie offrant un soutien simplifié pour les autorisations préalables, la vérification des avantages et l'intégration des patients afin de réduire la charge de travail des cliniques. Les documents des entreprises montrent une forte couverture américaine précoce pour le némolizumab, ce qui a contribué à accélérer la croissance en thérapie au sein du marché des thérapeutiques du prurigo nodulaire.

L'investissement dans les réseaux d'investigateurs et la recherche translationnelle façonne également la capture de parts. Un engagement de financement en 2025 par un partenariat de biologiques de premier plan pour soutenir les travaux académiques sur l'inflammation de type 2 signale un engagement continu avec les leaders d'opinion en dermatologie, ce qui peut conduire à une diffusion plus rapide des meilleures pratiques dans les cliniques. La résilience de la fabrication est devenue une priorité stratégique à mesure que la demande de biologiques sous-cutanés augmente. Une entreprise dermatologique de premier plan a divulgué des plans d'expansion de la capacité de remplissage, de finition et d'assemblage final aux États-Unis pour réduire le risque d'approvisionnement et soutenir des trajectoires de lancement soutenues, ce qui peut protéger la continuité des soins sur le marché des thérapeutiques du prurigo nodulaire.

À l'avenir, la différenciation proviendra probablement des preuves sur la clairance profonde des lésions et le contrôle stable à long terme plutôt que des changements nominaux dans les intervalles de dosage. Les entrants oraux qui atteignent une forte réduction du prurit avec une sécurité acceptable pourraient élargir les segments de préférence des patients, en particulier pour ceux qui préfèrent éviter les injections. Les partenariats avec les pharmacies spécialisées et les prestataires de soins à domicile resteront essentiels pour développer le soutien à l'observance et la documentation à distance, ce qui ensemble peut réduire les frictions pour les cliniques et les payeurs. À mesure que davantage de preuves post-approbation s'accumulent, les résultats du monde réel sur la persistance et l'utilisation des soins de santé devraient éclairer le positionnement clinique et les contrats avec les payeurs sur le marché des thérapeutiques du prurigo nodulaire.

Leaders du Secteur des Thérapeutiques du Prurigo Nodulaire

Galderma SA

Incyte Corporation

Kiniksa Pharmaceuticals Ltd.

Pfizer Inc.

Sanofi SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2024 : La FDA américaine a approuvé le némolizumab pour les adultes atteints de prurigo nodulaire après un examen accéléré soutenu par des données pivots sur la réduction du prurit et les résultats lésionnels.

- Février 2025 : La MHRA britannique a autorisé le némolizumab pour les patients adultes atteints de prurigo nodulaire, permettant son utilisation par les prescripteurs après examen national.

- Mai 2025 : La Therapeutic Goods Administration australienne a approuvé le némolizumab dans le prurigo nodulaire, créant une voie pour le déploiement commercial en attente d'un alignement du financement.

- Avril 2025 : Un partenariat de biologiques de premier plan a financé des prix pluriannuels pour des investigateurs en dermatologie axés sur l'inflammation de type 2, y compris le prurigo nodulaire, afin d'accélérer les avancées translationnelles.

Portée du Rapport Mondial sur le Marché des Thérapeutiques du Prurigo Nodulaire

| Corticostéroïdes Topiques |

| Crème à la Capsaïcine |

| Antihistaminiques |

| Anticonvulsivants |

| Antidépresseurs |

| Antagonistes des Récepteurs NK-1 |

| Biologiques |

| Modulateurs des Récepteurs Opioïdes |

| Autres (Photothérapie, Cryothérapie, etc.) |

| Topique |

| Orale |

| Injection Sous-Cutanée / Intramusculaire |

| Hôpitaux |

| Cliniques Dermatologiques Spécialisées |

| Soins à Domicile / Auto-Administration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Corticostéroïdes Topiques | |

| Crème à la Capsaïcine | ||

| Antihistaminiques | ||

| Anticonvulsivants | ||

| Antidépresseurs | ||

| Antagonistes des Récepteurs NK-1 | ||

| Biologiques | ||

| Modulateurs des Récepteurs Opioïdes | ||

| Autres (Photothérapie, Cryothérapie, etc.) | ||

| Par Voie d'Administration | Topique | |

| Orale | ||

| Injection Sous-Cutanée / Intramusculaire | ||

| Par Cadre d'Utilisation Finale | Hôpitaux | |

| Cliniques Dermatologiques Spécialisées | ||

| Soins à Domicile / Auto-Administration | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des thérapeutiques du prurigo nodulaire ?

La taille du marché des thérapeutiques du prurigo nodulaire a atteint 2,16 milliards USD en 2026 et devrait atteindre 2,64 milliards USD d'ici 2031 à un CAGR de 4,08 %, soutenue par des biologiques ciblés et l'expansion des soins à domicile.

Quelle classe de traitement domine l'utilisation dans le prurigo nodulaire ?

Les biologiques ont dominé avec une part de 45,34 % en 2025 et devraient croître à un CAGR de 7,49 %, portés par l'adoption des mécanismes IL-31RA et IL-4/IL-13 et un accès plus large dans les voies spécialisées.

Comment l'administration des soins évolue-t-elle pour le prurigo nodulaire ?

Les injections sous-cutanées restent la voie principale avec une part de 45,80 % en 2025, tandis que les soins à domicile et l'auto-administration constituent le cadre à la croissance la plus rapide avec un CAGR de 4,90 %, les payeurs favorisant une livraison à moindre coût et les patients optant pour l'administration à domicile.

Quelles régions affichent le plus fort dynamisme ?

L'Amérique du Nord a représenté 42,11 % en 2025 grâce à un accès plus rapide et à une infrastructure spécialisée, tandis que l'Asie-Pacifique devrait afficher la croissance la plus élevée avec un CAGR de 5,24 % jusqu'en 2031 à mesure que les lancements et la télédermatolologie se développent.

Quelles sont les principales contraintes à une adoption plus rapide ?

Les coûts élevés des biologiques et les contrôles des payeurs, ainsi que les phénotypes hétérogènes de la maladie qui compliquent les critères d'évaluation, continuent de façonner l'accès et la conception des essais, bien que les avancées réglementaires et dans les registres atténuent certains obstacles.

Dernière mise à jour de la page le: