Taille et Part du Marché du Traitement de l'Onychomycose Dermatophytique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.51 Milliards de dollars |

| Taille du Marché (2031) | 3.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Onychomycose Dermatophytique par Mordor Intelligence

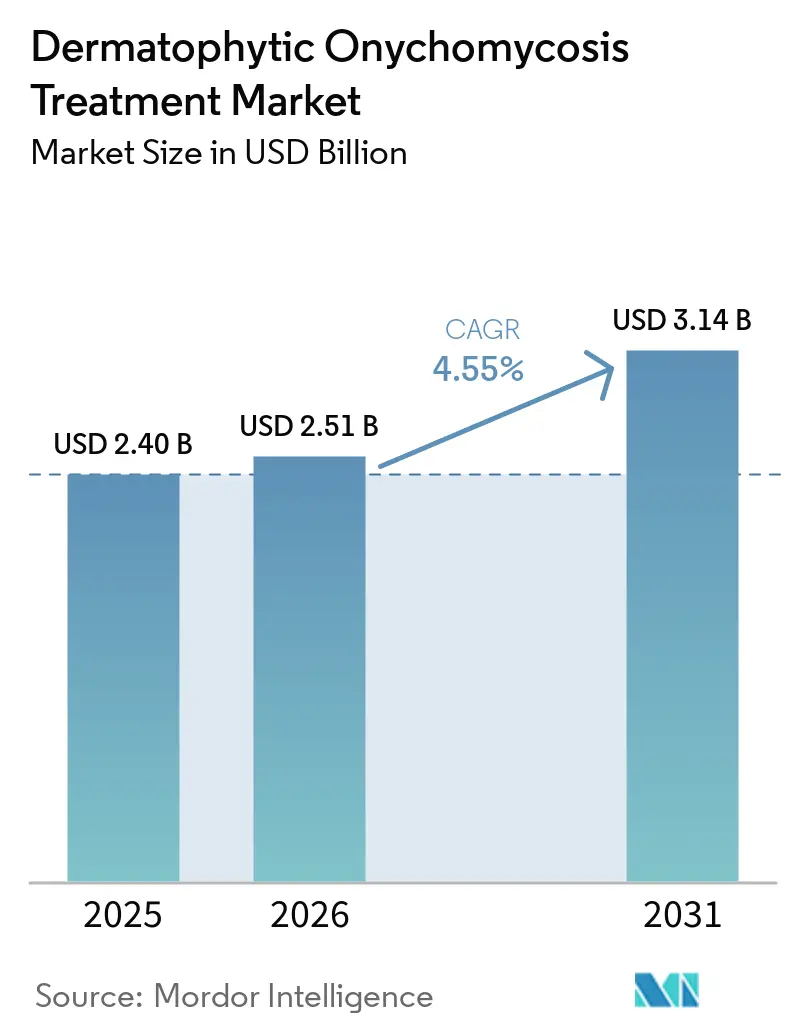

La taille du marché du traitement de l'onychomycose dermatophytique devrait passer de 2,40 milliards USD en 2025 à 2,51 milliards USD en 2026 et atteindre 3,14 milliards USD d'ici 2031 à un CAGR de 4,55 % sur la période 2026-2031.

Le marché est soutenu par un large bassin de patients qui s'élargit parallèlement au diabète et au vieillissement de la population, deux facteurs qui augmentent le risque d'infection et renforcent également l'importance clinique du traitement. La demande est également stimulée par une large population non traitée, car la confirmation en laboratoire reste limitée et de nombreux patients diagnostiqués ne reçoivent toujours pas de traitement antifongique, ce qui laisse de la place pour une future conversion thérapeutique à mesure que les flux de travail diagnostiques s'améliorent. L'accès aux produits s'élargit grâce à un mélange d'innovation de marque, de profondeur générique, de reclassification sans ordonnance sur certains marchés européens et d'adoption des pharmacies en ligne, ce qui modifie la façon dont les patients entrent dans le traitement et renouvellent leur thérapie. Dans le même temps, le marché du traitement de l'onychomycose dermatophytique est remodelé par de meilleurs systèmes d'administration topique, qui améliorent la pénétration unguéale et réduisent l'écart de performance historique avec la thérapie orale dans les cas légers à modérés. La stratégie concurrentielle évolue donc dans 2 directions, les génériques à faible coût défendant les volumes tandis que les entreprises disposant de plateformes d'administration différenciées et de partenariats de lancement régionaux ciblent des niches premium et des canaux d'accès à croissance plus rapide.

Principaux Enseignements du Rapport

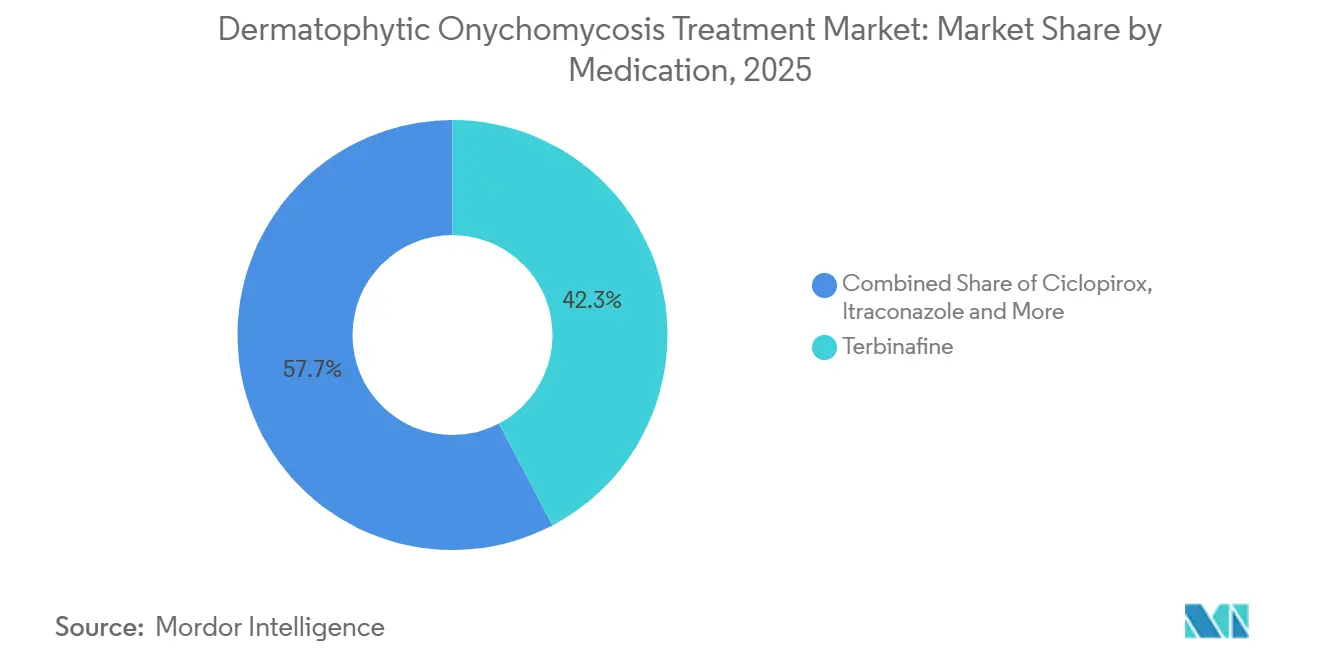

- Par médicament, la terbinafine détenait 42,31 % de la part de marché du traitement de l'onychomycose dermatophytique en 2025, tandis que le ciclopirox devrait se développer à un CAGR de 6,38 % jusqu'en 2031.

- Par type de produit, les comprimés représentaient 57,24 % de la taille du marché du traitement de l'onychomycose dermatophytique en 2025, tandis que les vernis à ongles devraient croître à un CAGR de 5,52 % jusqu'en 2031.

- Par voie de traitement, la thérapie orale a capturé 59,52 % de la part en 2025, tandis que la thérapie topique devrait progresser à un CAGR de 5,25 % jusqu'en 2031.

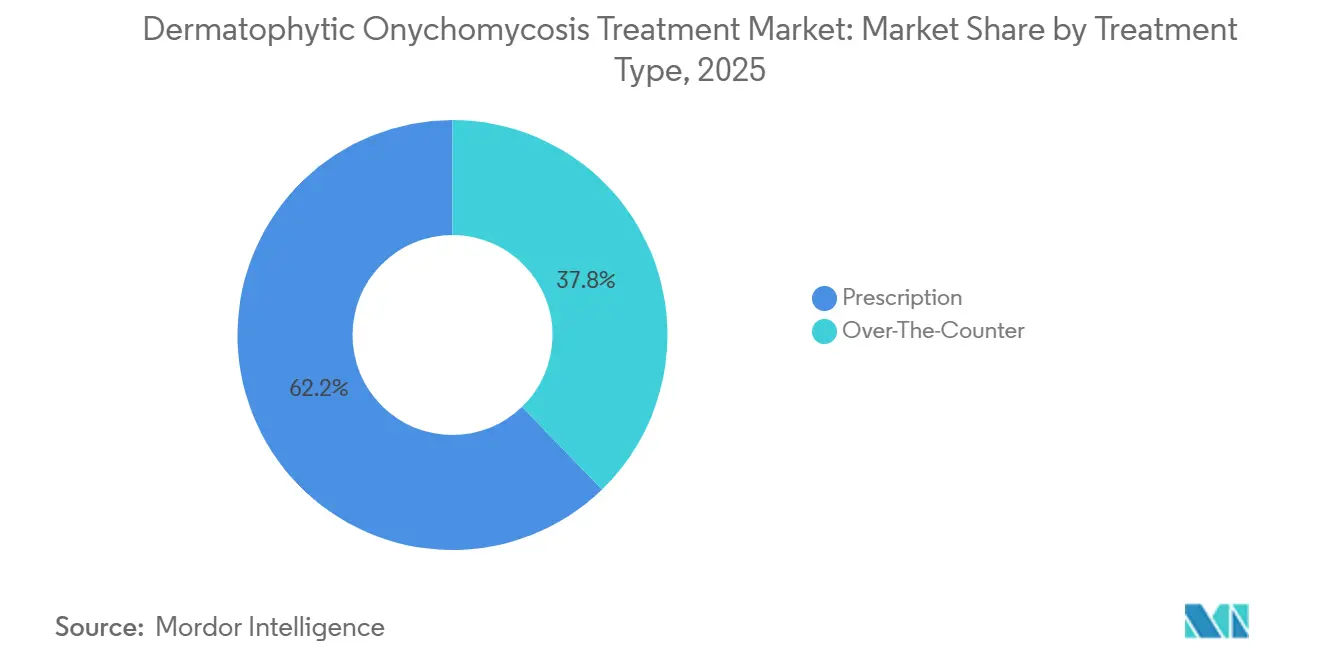

- Par type de traitement, les produits sur ordonnance détenaient 62,24 % de la part en 2025, tandis que les produits sans ordonnance devraient afficher un CAGR de 6,52 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail étaient en tête avec 42,56 % de part en 2025, tandis que les pharmacies en ligne devraient croître à un CAGR de 6,85 % jusqu'en 2031.

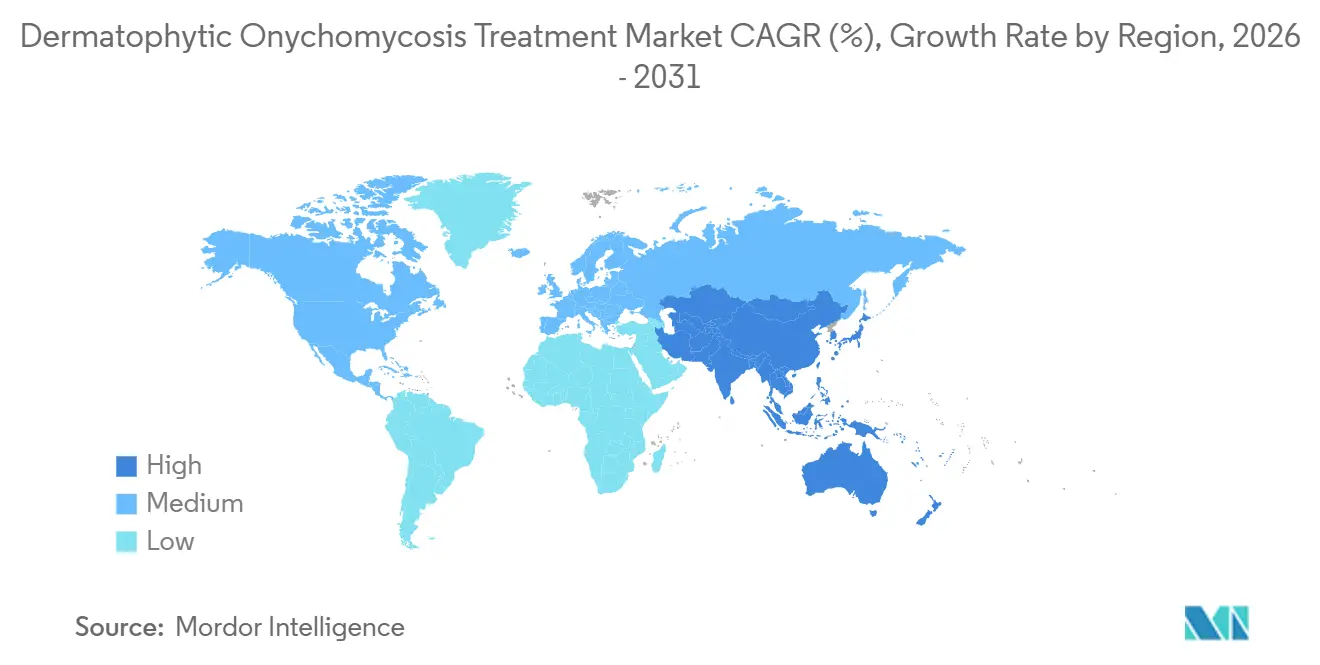

- Par géographie, l'Amérique du Nord détenait 38,22 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 6,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de l'Onychomycose Dermatophytique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Dermatophytes dans les Populations Vieillissantes et Diabétiques | +1.2% | Mondial, avec un effet amplifié en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Évolution des Préférences vers les Thérapies Topiques avec une Meilleure Acceptation Cosmétique | +0.6% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Élargissement de l'Accès aux Canaux de Dermatologie Spécialisée et de Pharmacie de Détail | +0.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Utilisation Croissante des Technologies Avancées de Pénétration Unguéale | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Sous-diagnostic Créant une Opportunité de Conversion Thérapeutique Latente | +0.3% | Mondial, avec conversion précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Gestion des Récidives Stimulant les Renouvellements d'Ordonnances et l'Adoption de la Thérapie Combinée | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Dermatophytes dans les Populations Vieillissantes et Diabétiques

Le marché du traitement de l'onychomycose dermatophytique est le plus solidement soutenu par la demande liée au diabète, car le diabète touchait 589 millions de personnes dans le monde en 2024 et nombre de ces patients font face à des conditions qui augmentent le risque d'infection fongique des ongles et compliquent le traitement. La même base de données probantes montre que les personnes diabétiques ont jusqu'à 2,8 fois plus de risques de développer une onychomycose que les personnes non diabétiques, ce qui maintient ce bassin de patients au cœur de la demande thérapeutique à long terme. Le vieillissement ajoute une deuxième couche structurelle, car les patients gériatriques présentent un risque d'onychomycose 4,7 fois plus élevé que la population générale, la croissance des ongles ralentissant et l'exposition cumulée aux dermatophytes augmentant avec le temps. L'effet sur le marché du traitement de l'onychomycose dermatophytique est plus large que la simple croissance des cas, car ces patients ont souvent besoin d'un traitement plus long, d'un suivi plus étroit et d'une gestion plus attentive en présence de neuropathie, de dysfonctionnement immunitaire ou d'une mauvaise perfusion unguéale. La charge clinique compte également au-delà de la dermatologie, car l'infection unguéale diabétique peut s'intégrer dans les parcours de soins des plaies et de podologie, ce qui élargit la base pratique des prescripteurs pour la thérapie. Cela rend le marché du traitement de l'onychomycose dermatophytique moins dépendant de la demande cosmétique seule et plus connecté à la gestion des maladies chroniques dans les populations plus âgées et à risque plus élevé.

Utilisation Croissante des Technologies Avancées de Pénétration Unguéale

Le marché du traitement de l'onychomycose dermatophytique est également stimulé par une meilleure administration topique, car la faible pénétration à travers la plaque unguéale en kératine avait longtemps limité l'efficacité topique et maintenu la thérapie orale dans une position plus forte. Dans un essai clinique randomisé de 2024, le ciclopirox 8 % avec hydroxypropyl chitosane a montré une perméabilité 3,25 fois plus élevée que les anciennes formulations de référence en vernis, ce qui soutient directement le nouveau profil de croissance des formats topiques premium. Des travaux de laboratoire distincts ont montré que la microporation combinée à des véhicules en gel optimisés améliorait encore le flux de médicament à travers la plaque unguéale, ce qui renforce l'argument en faveur d'une différenciation par la technologie dans cette catégorie. La preuve commerciale est devenue plus claire en 2025, lorsque Moberg Pharma a déclaré que Terclara, un vernis à ongles à base de terbinafine hydrosoluble utilisant la technologie HPCH, avait atteint 76 % de guérison mycologique dans les essais de Phase III et était rapidement devenu le leader du marché en Norvège après son lancement. Ces gains sont importants pour le marché du traitement de l'onychomycose dermatophytique car ils améliorent la proposition de valeur du traitement topique dans les maladies légères à modérées et soutiennent le positionnement sans ordonnance sur certains marchés européens. Ils déplacent également l'avantage concurrentiel vers les entreprises qui possèdent la propriété intellectuelle en matière d'administration plutôt que vers les entreprises qui ne font que concurrencer sur le prix générique[1]Moberg Pharma AB, "Lancement de Terclara en Norvège," Communiqué de Presse de Moberg Pharma, mobergpharma.com.

Sous-diagnostic Créant une Opportunité de Conversion Thérapeutique Latente

Le marché du traitement de l'onychomycose dermatophytique dispose encore d'une marge d'expansion significative au sein des contextes de soins diagnostiqués, car la conversion thérapeutique reste faible par rapport au nombre de patients vus en pratique. Lipner et ses collègues ont rapporté que moins de 25 % des consultations ambulatoires aux États-Unis avec un diagnostic d'onychomycose impliquaient un test mycologique de confirmation et que le traitement antifongique n'était prescrit que dans 20 % à 25 % de ces consultations. Le même écart de traitement est lié à l'incertitude diagnostique, car le diagnostic clinique sans confirmation en laboratoire n'est précis que dans environ 50 % des cas, ce qui rend les prescripteurs plus prudents lorsque le traitement systémique nécessite une surveillance et un conseil. Cela laisse le marché du traitement de l'onychomycose dermatophytique avec une voie de croissance pratique qui dépend moins de la recherche de nouveaux patients et davantage de la confirmation des cas existants avec de meilleurs outils de flux de travail. Walker et ses collègues ont également montré que les patients noirs avaient 25 % plus de chances d'être diagnostiqués avec une onychomycose mais 42 % moins de chances de recevoir des prescriptions d'éfinaconazole que les patients blancs, ce qui pointe vers un deuxième écart de conversion lié aux différences d'accès et de prescription. À mesure que les flux de travail de test PCR et de dermatologie à haut volume s'améliorent, le marché du traitement de l'onychomycose dermatophytique peut bénéficier de taux de résultats positifs confirmés plus élevés et d'une plus grande probabilité que chaque cas confirmé progresse vers une thérapie.

Gestion des Récidives Stimulant les Renouvellements d'Ordonnances et l'Adoption de la Thérapie Combinée

Le marché du traitement de l'onychomycose dermatophytique bénéficie du fait que le traitement ne se termine pas toujours par un seul cycle, car le risque de récidive maintient les patients en suivi et prolonge souvent l'utilisation de la thérapie au-delà du schéma thérapeutique initial. Dans les données de pratique américaines, la thérapie combinée orale et topique a été documentée chez 32,4 % des patients traités et le changement de traitement est survenu chez 30,7 % supplémentaires, ce qui montre que la gestion clinique va déjà au-delà de l'utilisation simple d'un seul produit. Ce schéma augmente l'utilisation des produits par patient et soutient un comportement de renouvellement régulier dans les formats topiques sur ordonnance et orientés vers la maintenance. Le marché du traitement de l'onychomycose dermatophytique est également soutenu par de nouvelles données sur la maintenance, car une publication de 2025 de Gupta et Cooper n'a rapporté aucune rechute sur une étude de maintenance de 48 mois avec l'éfinaconazole 10 % appliqué 2 à 3 fois par semaine. Ces données font évoluer le comportement des cliniciens vers une maintenance planifiée plutôt que d'attendre une récidive visible, en particulier chez les patients ayant déjà échoué à un traitement ou présentant des facteurs de risque comorbides. Il en résulte un profil de revenus plus durable pour le marché du traitement de l'onychomycose dermatophytique, car les renouvellements d'ordonnances et la thérapie combinée font partie des soins de routine plutôt que d'une utilisation exceptionnelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Longue Durée du Traitement Déprime l'Observance et la Persistance | -0.7% | Mondial | Long terme (≥ 4 ans) |

| Les Préoccupations de Sécurité des Antifongiques Oraux Limitent les Prescriptions à Haute Valeur | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Remboursement Limité et Coût Élevé à la Charge du Patient sur Plusieurs Marchés | -0.4% | Amérique du Nord et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| La Résistance Thérapeutique et la Persistance du Biofilm Réduisent la Confiance dans la Guérison | -0.6% | Mondial, avec émergence précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Longue Durée du Traitement Déprime l'Observance et la Persistance

Le marché du traitement de l'onychomycose dermatophytique est toujours confronté à un problème fondamental d'observance, car l'amélioration visible de l'ongle arrive lentement même lorsque le contrôle fongique est atteint plus tôt dans le cours de la thérapie. Les données d'entrée ont montré que les schémas thérapeutiques oraux à base de terbinafine durent généralement de 3 à 6 mois pour les ongles des orteils, tandis que la monothérapie topique peut s'étendre à 9 à 12 mois pour un seul ongle de pied affecté, ce qui rend la persistance difficile dans les soins courants. Cela pèse sur le marché du traitement de l'onychomycose dermatophytique car de nombreux patients jugent les progrès par l'éclaircissement cosmétique plutôt que par la réponse mycologique, et ce délai affaiblit la motivation à poursuivre le traitement. La charge est particulièrement pertinente dans les populations âgées et diabétiques, où des fenêtres de traitement plus longues se chevauchent avec la polymédication, les limitations de mobilité et une tolérance plus faible pour les suivis répétés. Les rappels numériques et le suivi par télédermatologue peuvent aider, mais le marché du traitement de l'onychomycose dermatophytique ne bénéficie pas encore pleinement de ces outils car l'adoption reste inégale dans les groupes de patients à risque le plus élevé. Tant que les délais de traitement ne deviennent pas plus faciles à gérer ou à expliquer, la résistance à l'observance continuera de limiter les résultats réalisés et la persistance des produits de marque dans la pratique quotidienne.

La Résistance Thérapeutique et la Persistance du Biofilm Réduisent la Confiance dans la Guérison

Le marché du traitement de l'onychomycose dermatophytique est également confronté à une contrainte clinique plus sérieuse liée à la résistance aux antifongiques, notamment à mesure que les souches de dermatophytes résistantes s'étendent au-delà de leur base géographique initiale. Le CDC a rapporté que Trichophyton indotineae représentait 38 % de tous les isolats de dermatophytes référés au Laboratoire National de Référence en Mycologie du Royaume-Uni en 2024, ce qui signale un défi significatif pour la confiance dans l'utilisation de la terbinafine en première ligne[2]CDC, "Propagation de Trichophyton indotineae Résistant aux Antifongiques, Royaume-Uni, 2017–2024," Maladies Infectieuses Émergentes, cdc.gov. Le problème est amplifié par le comportement du biofilm, car des données de 2024 ont lié des isolats de dermatophytes producteurs de biofilm fort à des CMI antifongiques plus élevées et à une association 2 à 3 fois plus grande avec un échec antérieur du traitement antifongique oral. Cela pousse le marché du traitement de l'onychomycose dermatophytique vers de nouveaux mécanismes et des choix de traitement plus sélectifs, plutôt que de dépendre uniquement d'une utilisation plus large des agents oraux existants. Vanda Pharmaceuticals teste déjà VTR-297, un inhibiteur topique de HDAC avec un mécanisme fongique distinct, en développement clinique de Phase II, ce qui montre comment la résistance façonne la direction du pipeline. À mesure que les mesures de gestion et la sensibilisation à la susceptibilité s'étendent, le marché du traitement de l'onychomycose dermatophytique peut bénéficier de l'innovation, mais la confiance dans la prescription à court terme pour la thérapie standard reste sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Médicament : La Suprématie de la Terbinafine Intacte mais la Résistance Réduit l'Écart

La terbinafine détenait 42,31 % des revenus du segment en 2025, ce qui lui a permis de rester le médicament le plus important du marché du traitement de l'onychomycose dermatophytique car elle demeure l'option systémique de première ligne standard pour les infections à dermatophytes. Sa suprématie reflète 3 facteurs de renforcement : la familiarité avec les recommandations, un large approvisionnement en génériques et une forte acceptation clinique dans les maladies modérées à sévères où l'implication fongique profonde limite ce que la thérapie topique peut faire. Dans les contextes sensibles aux coûts, ce leadership reste durable, car la thérapie orale générique s'adapte à la logique de remboursement et de tarification qui façonne une grande partie des voies de prescription établies. Même ainsi, le mix de médicaments au sein du marché du traitement de l'onychomycose dermatophytique commence à changer car la dépendance à un seul agent oral de première ligne crée également une exposition aux préoccupations de résistance et à l'hésitation à prescrire liée à la sécurité. Ce changement ne retire pas la terbinafine de sa position de leader, mais il réduit la facilité avec laquelle elle peut étendre sa part à partir de maintenant, en particulier là où les souches résistantes entrent dans la conscience clinique courante.

Le ciclopirox est le médicament à la croissance la plus rapide avec un CAGR de 6,38 % jusqu'en 2031, et ce rythme montre comment l'amélioration des formulations change ce que les molécules plus anciennes peuvent offrir dans le secteur de l'onychomycose dermatophytique. La technologie d'administration HPCH a amélioré la pénétration unguéale, tandis que les données de pratique clinique de 2025 ont montré que la thérapie combinée ciclopirox-terbinafine surpassait la monothérapie orale dans les dossiers du monde réel analysés avec l'intelligence artificielle. Ce rôle de combinaison est important, car il soutient le ciclopirox à la fois comme option topique autonome dans les maladies plus légères et comme adjuvant dans les cas à risque plus élevé ou récurrents. L'itraconazole continue de tenir une place défensive pour les patients qui ne peuvent pas utiliser la terbinafine ou qui ont besoin d'une voie orale alternative lorsque les préoccupations de résistance sont plus fortes. Le fluconazole reste pertinent en pratique en raison de son faible coût et de la familiarité des médecins, même si son profil spécifique aux dermatophytes est moins convaincant que celui de la terbinafine. L'amorolfine conserve une niche topique utile à application hebdomadaire en Europe et en Asie, ce qui donne au marché du traitement de l'onychomycose dermatophytique une gamme plus large d'options orientées vers l'observance en dehors des États-Unis.

Par Type de Produit : La Durabilité des Comprimés Mise à l'Épreuve par l'Innovation des Vernis à Ongles

Les comprimés représentaient 57,24 % de la taille du marché du traitement de l'onychomycose dermatophytique en 2025, reflétant le besoin continu d'un traitement systémique oral dans les cas où la profondeur de la maladie et l'atteinte unguéale réduisent l'effet attendu de la thérapie de surface. Le format comprimé bénéficie également des habitudes établies des médecins, de la disponibilité mature des génériques et d'un dosage simple qui s'intègre dans les parcours de soins existants en dermatologie, podologie et médecine générale. Pour de nombreux cliniciens, les comprimés définissent encore l'épine dorsale du traitement de base du marché du traitement de l'onychomycose dermatophytique lorsque la maladie est modérée ou sévère et que la suppression fongique rapide importe plus que les préférences cosmétiques. Cela maintient la catégorie durable, même si certains patients et médecins préfèrent éviter les exigences de surveillance associées à la thérapie systémique. La position dominante des comprimés reste donc ancrée dans la nécessité clinique plutôt que dans la seule préférence de format.

Les vernis à ongles devraient croître à un CAGR de 5,52 % jusqu'en 2031, ce qui en fait le format de produit le plus dynamique à mesure que les systèmes d'administration améliorés augmentent les attentes en matière d'efficacité dans les maladies plus légères. La validation la plus claire est venue de Moberg Pharma, qui a rapporté 76 % de guérison mycologique pour Terclara dans les essais de Phase III contre jusqu'à 42 % pour les comparateurs précédents. Ces données sont importantes car elles transforment les vernis à ongles d'un format hérité à faible efficacité en un choix de traitement plus crédible au sein du marché du traitement de l'onychomycose dermatophytique. Une meilleure acceptation cosmétique soutient également ce changement, car de nombreux patients sont plus disposés à rester sur un format visible et non systémique lorsque le compromis de performance devient moins sévère. La croissance des vernis à ongles reflète donc à la fois la science et le comportement, pas seulement le format d'emballage. En conséquence, le marché du traitement de l'onychomycose dermatophytique devrait voir une répartition plus équilibrée entre les formes de produits oraux et topiques avancés au cours de la période de prévision.

Par Voie de Traitement : La Voie Orale Maintient sa Part Tandis que la Voie Topique Perturbe le Calcul de Prescription

La thérapie orale détenait 59,52 % des revenus par voie en 2025 et conservait la plus grande part du marché du traitement de l'onychomycose dermatophytique car les médicaments oraux atteignent encore plus fiablement les éléments fongiques profondément enfouis dans les maladies avancées. Cette voie reste particulièrement importante là où l'épaississement des ongles, l'atteinte de plusieurs ongles ou un statut diabétique à risque plus élevé amène les cliniciens à prioriser la clairance systémique. La thérapie orale s'inscrit également dans des algorithmes de traitement de longue date, de sorte que la familiarité des médecins la maintient au cœur de la pratique établie dans les grands marchés développés. Cela dit, le leadership par voie ne garantit plus une expansion facile de la part, car les préoccupations de sécurité et la sensibilisation à la résistance façonnent désormais les décisions de prescription plus directement qu'auparavant. Le segment oral reste donc important, mais l'équilibre des avantages est moins sûr qu'il ne l'était lorsque l'efficacité topique était plus faible.

La thérapie topique devrait croître à un CAGR de 5,25 % jusqu'en 2031, ce qui montre comment le marché du traitement de l'onychomycose dermatophytique évolue progressivement vers une désescalade de la voie là où la sévérité de la maladie le permet. Cette voie bénéficie d'une meilleure performance des formulations, d'une moindre préoccupation concernant la surveillance systémique et d'une meilleure acceptation par les patients chez les personnes âgées qui sont moins adaptées à la thérapie orale. Le marché du traitement de l'onychomycose dermatophytique voit cet effet plus clairement dans les présentations légères à modérées, où les médecins ont maintenant une base plus solide pour choisir une thérapie topique en première intention qu'ils n'en avaient avec les anciennes technologies de vernis. Le Japon ajoute un signal régional important, car les recommandations actualisées de 2025 sur les maladies fongiques cutanées ont intégré des données probantes plus solides pour les antifongiques oraux tout en incluant également de nouvelles données sur la résistance, ce qui a affiné la décision orale versus topique plutôt que de la trancher dans une seule direction. Ce type de changement de recommandation est important car il peut modifier le choix de la voie par profil de patient, pas seulement par molécule. Au fil du temps, cela laisse le marché du traitement de l'onychomycose dermatophytique avec un mix de voies qui devrait devenir plus segmenté par sévérité, âge et antécédents de récidive.

Par Type de Traitement : L'Élan des Produits Sans Ordonnance Signale un Pivot vers la Santé Grand Public

Les produits sur ordonnance représentaient 62,24 % des revenus en 2025, ce qui les maintenait en tête du marché du traitement de l'onychomycose dermatophytique car les maladies modérées à sévères nécessitent encore une supervision clinique et le traitement systémique reste central dans de nombreux cas. La domination des prescriptions est également renforcée par l'incertitude diagnostique, car la confirmation en laboratoire est encore limitée et les prescripteurs restent prudents lorsqu'ils décident entre observation, test et escalade thérapeutique. En d'autres termes, la position de prescription plus importante reflète la structure clinique autant que la conception du canal commercial. Cela explique également pourquoi l'innovation de marque continue de se concentrer sur des produits qui peuvent satisfaire à la fois la confiance des médecins et la persistance des patients. La base de prescription reste donc importante pour la capture de valeur sur le marché du traitement de l'onychomycose dermatophytique même si le comportement des consommateurs commence à évoluer.

Les produits sans ordonnance devraient croître à un CAGR de 6,52 % jusqu'en 2031, ce qui en fait le type de traitement le plus rapide à mesure que les patients recherchent des parcours de soins plus simples et plus indépendants. Cette croissance a été soutenue par la classification sans ordonnance pour 7 des 13 approbations réglementaires européennes de Terclara, ce qui montre qu'une meilleure performance topique peut débloquer un accès plus large aux consommateurs. Le marché du traitement de l'onychomycose dermatophytique bénéficie également de la télédermatologue, car le diagnostic numérique et le soutien aux recommandations permettent aux patients de progresser vers le traitement sans consultation présentielle traditionnelle dans chaque cas. Historiquement, les produits sans ordonnance souffraient d'une efficacité plus faible et d'une confiance moindre, mais des formulations à pénétration plus élevée réduisent cet écart et changent la façon dont les consommateurs évaluent les options d'autosoins. Ce changement est particulièrement pertinent dans les cas légers et cosmétiquement gênants, où les patients préfèrent souvent la commodité à une supervision médicale intensive. Le rythme plus rapide des produits sans ordonnance signale donc un tournant plus large vers la santé grand public au sein du marché du traitement de l'onychomycose dermatophytique plutôt qu'une simple expansion de canal.

Par Canal de Distribution : La Montée en Puissance des Pharmacies en Ligne Remodèle la Stratégie Commerciale

Les pharmacies de détail détenaient 42,56 % des revenus en 2025 et représentaient le plus grand canal du marché du traitement de l'onychomycose dermatophytique car elles restent le premier point de contact pratique pour de nombreux patients présentant des symptômes unguéaux légers ou nouvellement remarqués. Les pharmaciens aident également les patients à naviguer dans la sélection sans ordonnance, la discussion sur les symptômes visibles et l'orientation vers les médecins lorsque la maladie semble plus sévère ou persistante. Cet avantage du canal physique reste important dans une catégorie où le choix du produit suit souvent le jugement visuel et où de nombreux consommateurs apprécient encore l'accès immédiat au produit. Les points de vente au détail continuent donc d'ancrer la demande de base sur le marché du traitement de l'onychomycose dermatophytique même si les canaux numériques croissent plus vite. Les pharmacies et la dispensation liée aux cliniques restent également pertinentes dans les cas sévères ou de pied diabétique qui nécessitent une supervision spécialisée et une gestion de la thérapie combinée.

Les pharmacies en ligne devraient se développer à un CAGR de 6,85 % jusqu'en 2031, ce qui en fait le canal de distribution le plus rapide du marché du traitement de l'onychomycose dermatophytique. La croissance provient de 3 comportements liés : l'achat discret pour une condition visible mais sensible, la commande de renouvellement plus facile pour les longues périodes de traitement, et les liens de téléconsultation qui réduisent les frictions pour obtenir des conseils ou des ordonnances. L'importance de l'échelle est déjà visible en Europe, où Redcare Pharmacy a rapporté une forte croissance en 2025 et a décrit une expansion supplémentaire en 2026, montrant que les plateformes de pharmacie en ligne deviennent plus influentes dans les catégories de marque et d'utilisation répétée. Pour le marché du traitement de l'onychomycose dermatophytique, cela signifie que la stratégie de canal évolue au-delà de la présence en rayon vers la visibilité numérique, la conception du renouvellement et les soins à distance intégrés. Cela donne également aux produits sans ordonnance et orientés vers la maintenance une voie plus forte vers l'échelle grand public qu'ils n'en avaient dans les années précédentes. En conséquence, la croissance des pharmacies en ligne modifie à la fois les schémas d'accès et les priorités promotionnelles sur l'ensemble du marché du traitement de l'onychomycose dermatophytique.

Analyse Géographique

L'Amérique du Nord détenait 38,22 % des revenus mondiaux en 2025 et est donc restée le plus grand contributeur régional à la part de marché du traitement de l'onychomycose dermatophytique. La position de la région repose sur une prévalence élevée de la maladie, un large accès aux soins de dermatologie et de podologie, et un mix de formulaire mature qui comprend des options antifongiques de marque et génériques. Les États-Unis montrent également l'écart de conversion thérapeutique le plus clair, car de nombreuses consultations diagnostiquées ne progressent toujours pas vers des tests de confirmation ou un traitement médicamenteux, ce qui laisse de la place pour une expansion du volume si le diagnostic s'améliore. L'Europe suit avec une expansion plus régulière, soutenue par des voies de dermatologie sur ordonnance établies, une innovation topique croissante et une voie réglementaire échelonnée pour l'éfinaconazole dans les États membres après l'achèvement de la procédure décentralisée en 2024.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec la taille du marché du traitement de l'onychomycose dermatophytique dans cette géographie projetée pour se développer à un CAGR de 6,65 % jusqu'en 2031. La région bénéficie d'une combinaison plus difficile à trouver sur les marchés matures : une charge croissante du diabète, un accès élargi à la dermatologie privée et une utilisation plus large de la télémédecine soutenue par le gouvernement qui aide les patients mal desservis à accéder aux voies de traitement. Le Japon reste un point de référence clé car la prescription topique en première intention a historiquement été courante chez les patients plus âgés qui sont moins adaptés au traitement systémique. Les recommandations actualisées de 2025 sur les maladies fongiques cutanées au Japon ont ajouté de nouvelles informations sur la résistance et des données probantes orales plus solides, ce qui devrait rendre le choix de la voie plus sélectif plutôt qu'uniformément topique en première intention. Le lancement par Kaken d'un générique autorisé de solution unguéale à l'éfinaconazole au Japon et son activité de développement en Chine montrent comment les entreprises régionales utilisent des voies intra-asiatiques pour étendre les actifs de dermatologie sur plusieurs marchés[3]Kaken Pharmaceutical, "Révisions Partielles du Plan d'Affaires à Long Terme 2031," Kaken Pharmaceutical, kaken.co.jp.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des contributeurs plus modestes, mais les deux ajoutent une demande incrémentale au marché du traitement de l'onychomycose dermatophytique à mesure que l'accès s'améliore. Au Moyen-Orient et en Afrique, les pays du CCG se distinguent par des dépenses antifongiques sans ordonnance plus importantes et une meilleure sensibilisation des consommateurs, tandis que l'Afrique du Sud offre la base de distribution pharmaceutique la plus structurée en Afrique subsaharienne. En Amérique du Sud, le Brésil bénéficie d'un réseau croissant de cliniques de dermatologie privées et d'un accès plus large aux prescriptions, tandis que des conditions de remboursement plus volatiles en Argentine continuent de favoriser les génériques par rapport aux marques topiques premium. Dans les deux régions, l'utilisation plus large des pharmacies en ligne contribue à réduire la dépendance aux contraintes traditionnelles des points de vente physiques, ce qui devrait progressivement améliorer l'accès aux produits sans ordonnance et de maintenance.

Paysage Concurrentiel

Le marché du traitement de l'onychomycose dermatophytique reste fragmenté, aucune entreprise ne détenant une part majeure par valeur mondiale et aucune stratégie unique ne dominant toutes les régions. Le volume est encore fortement influencé par les génériques, notamment dans la terbinafine et le ciclopirox, car les médecins et les systèmes de santé favorisent souvent des options à moindre coût dans les cas courants. Dans le même temps, les acteurs de marque maintiennent des niches premium là où la performance d'administration, l'acceptation cosmétique et le potentiel sans ordonnance créent des raisons pour les patients de payer davantage. Cet équilibre laisse le marché du traitement de l'onychomycose dermatophytique ouvert à la fois à la concurrence générique basée sur l'échelle et au positionnement premium axé sur l'innovation.

Un schéma stratégique clair est l'expansion des partenariats régionaux autour de produits topiques différenciés. Le partenariat de Moberg Pharma avec Karo Healthcare couvre 19 marchés européens et est conçu pour déployer Terclara sous la marque Lamisil là où les approbations le permettent, ce qui donne à l'entreprise une échelle sans construire une base commerciale autonome complète dans chaque pays. Un deuxième exemple vient d'Almirall, qui a achevé la procédure d'approbation décentralisée pour l'éfinaconazole en Europe et s'est positionné pour construire une franchise de prescription topique plus large sur les principaux marchés de l'UE. Un troisième exemple vient de Kaken Pharmaceutical, qui a commercialisé un générique autorisé d'éfinaconazole au Japon tout en faisant progresser le développement de l'éfinaconazole en Chine par l'intermédiaire d'un partenaire local, montrant un modèle d'extension d'actifs régionalement efficace. Ces mouvements montrent que le marché du traitement de l'onychomycose dermatophytique récompense les entreprises qui peuvent associer science, accès aux canaux et portée réglementaire plutôt que de s'appuyer uniquement sur la propriété des molécules.

Le deuxième axe stratégique large est l'innovation contre la résistance et la marchandisation. Alors que les dermatophytes résistants deviennent un problème plus clair, de nouveaux mécanismes tels que le candidat inhibiteur de HDAC de Phase II de Vanda Pharmaceuticals, VTR-297, attirent l'attention car ils peuvent offrir une différenciation au-delà des classes allylamines et azoles. En parallèle, les entreprises disposant de technologies propriétaires d'administration unguéale telles que les matrices HPCH ou les systèmes de vernis hydrosolubles construisent un avantage commercial plus solide que les entreprises qui vendent des formats topiques standard sans avantages d'administration. Les données de Phase III de Moberg sur 817 patients sont déjà devenues un point de référence visible pour l'efficacité topique avancée, ce qui élève la norme que les futurs entrants pourraient devoir atteindre s'ils veulent un positionnement premium ou une expansion sans ordonnance en Europe.

Leaders du Secteur du Traitement de l'Onychomycose Dermatophytique

Bausch Health Companies Inc.

Pfizer Inc.

Galderma S.A.

Novartis AG

Kaken Pharmaceutical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Almirall a lancé Jublia (solution topique d'éfinaconazole 89 mg/mL) comme premier antifongique triazole topique pour l'onychomycose sur le marché de la dermatologie sur ordonnance en Allemagne. Approuvé pour les patients âgés de 6 ans et plus, Jublia est en concurrence directe avec le ciclopirox et la terbinafine orale en Allemagne.

- Septembre 2025 : La solution unguéale générique autorisée d'éfinaconazole 10 % de Kaken Pharmaceutical a commencé sa commercialisation au Japon, après son inscription sur le système national japonais de tarification des médicaments en juin 2025.

Portée du Rapport sur le Marché Mondial du Traitement de l'Onychomycose Dermatophytique

Selon la portée du rapport, le traitement de l'onychomycose dermatophytique désigne les approches médicales utilisées pour éliminer les infections fongiques des ongles causées par des champignons dermatophytes. Cette condition affecte les ongles des orteils et des doigts, entraînant une décoloration, un épaississement et une fragilité des ongles.

Le marché du traitement de l'onychomycose dermatophytique est segmenté par médicament en terbinafine, itraconazole, fluconazole, ciclopirox, amorolfine et autres médicaments. Par type de produit, le marché est catégorisé en comprimés et vernis à ongles. Sur la base de la voie de traitement, il est divisé en traitements oraux et topiques. Par type de traitement, la segmentation comprend les options sur ordonnance et sans ordonnance. Le marché est en outre segmenté par canal de distribution en pharmacies de détail, pharmacies en ligne, pharmacies et autres canaux. Géographiquement, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Terbinafine |

| Itraconazole |

| Fluconazole |

| Ciclopirox |

| Amorolfine |

| Autre Médicament |

| Comprimés |

| Vernis à Ongles |

| Orale |

| Topique |

| Sur Ordonnance |

| Sans Ordonnance |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Pharmacies |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Médicament | Terbinafine | |

| Itraconazole | ||

| Fluconazole | ||

| Ciclopirox | ||

| Amorolfine | ||

| Autre Médicament | ||

| Par Type de Produit | Comprimés | |

| Vernis à Ongles | ||

| Par Voie de Traitement | Orale | |

| Topique | ||

| Par Type de Traitement | Sur Ordonnance | |

| Sans Ordonnance | ||

| Par Canal de Distribution | Pharmacies de Détail | |

| Pharmacies en Ligne | ||

| Pharmacies | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du traitement de l'onychomycose dermatophytique d'ici 2031 ?

Le marché du traitement de l'onychomycose dermatophytique devrait atteindre 3,14 milliards USD d'ici 2031 contre 2,51 milliards USD en 2026, à un CAGR de 4,55 %.

Quelle région mène actuellement la demande mondiale de traitement de l'onychomycose dermatophytique ?

L'Amérique du Nord était en tête avec 38,22 % de part en 2025, soutenue par un fort accès à la dermatologie, une infrastructure de podologie et une large disponibilité d'options antifongiques orales et topiques.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions dans la thérapie fongique des ongles ?

L'Asie-Pacifique devrait croître à un CAGR de 6,65 % jusqu'en 2031 car la charge du diabète augmente, l'accès à la dermatologie privée s'élargit et la télémédecine aide à convertir les patients mal desservis en patients traités.

Quel segment de médicament détient la plus grande part et lequel croît le plus vite ?

La terbinafine détenait 42,31 % des revenus du segment en 2025, tandis que le ciclopirox devrait croître le plus vite à un CAGR de 6,38 % jusqu'en 2031 à mesure que les systèmes d'administration améliorés soutiennent de meilleures performances cliniques.

Comment les produits sans ordonnance modifient-ils l'accès au traitement de l'onychomycose ?

Les produits sans ordonnance croissent à un CAGR de 6,52 % jusqu'en 2031, aidés par des formulations topiques améliorées, des reclassifications sans ordonnance sélectionnées en Europe et des voies de télédermatologue qui abaissent les barrières d'accès pour les cas légers à modérés.

Quel est le plus grand risque clinique affectant les futurs choix de traitement ?

La résistance devient le risque clé, notamment avec Trichophyton indotineae représentant 38 % des isolats de dermatophytes référés au Laboratoire National de Référence en Mycologie du Royaume-Uni en 2024, ce qui pourrait orienter la thérapie vers des mécanismes alternatifs et de nouvelles formulations.

Dernière mise à jour de la page le: