Taille et Part du Marché des Biologiques en Médecine du Sport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.88 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.25% CAGR |

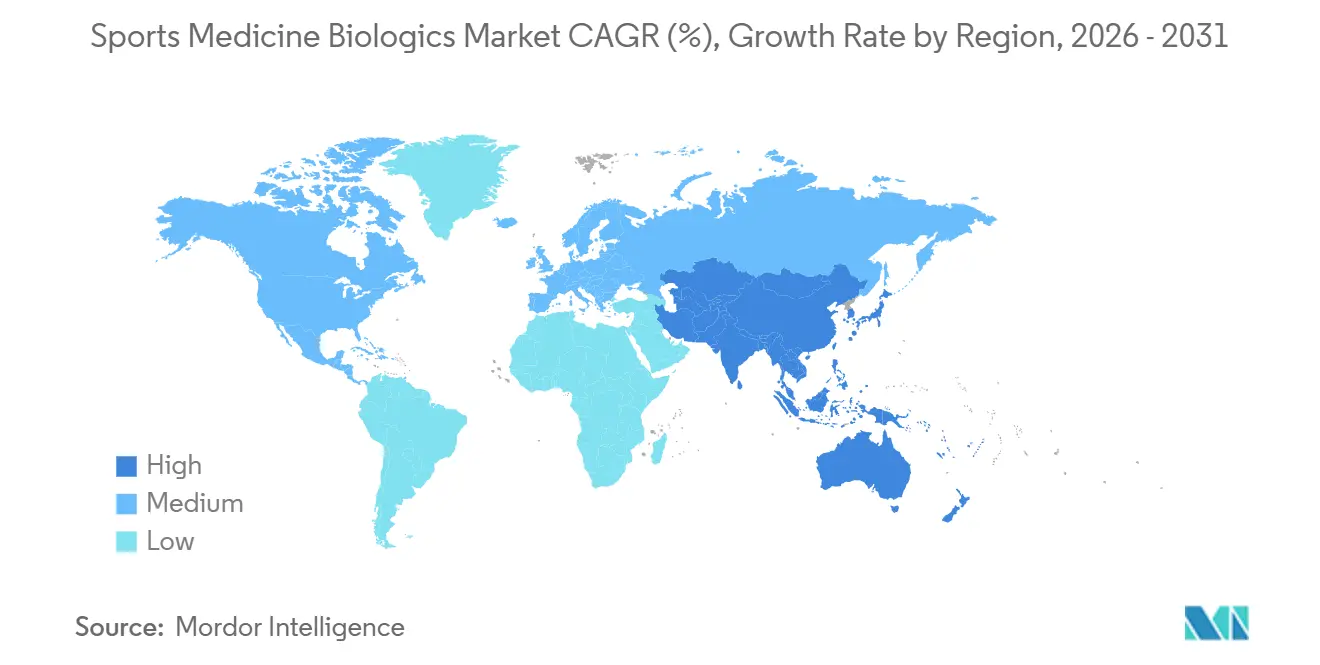

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biologiques en Médecine du Sport par Mordor Intelligence

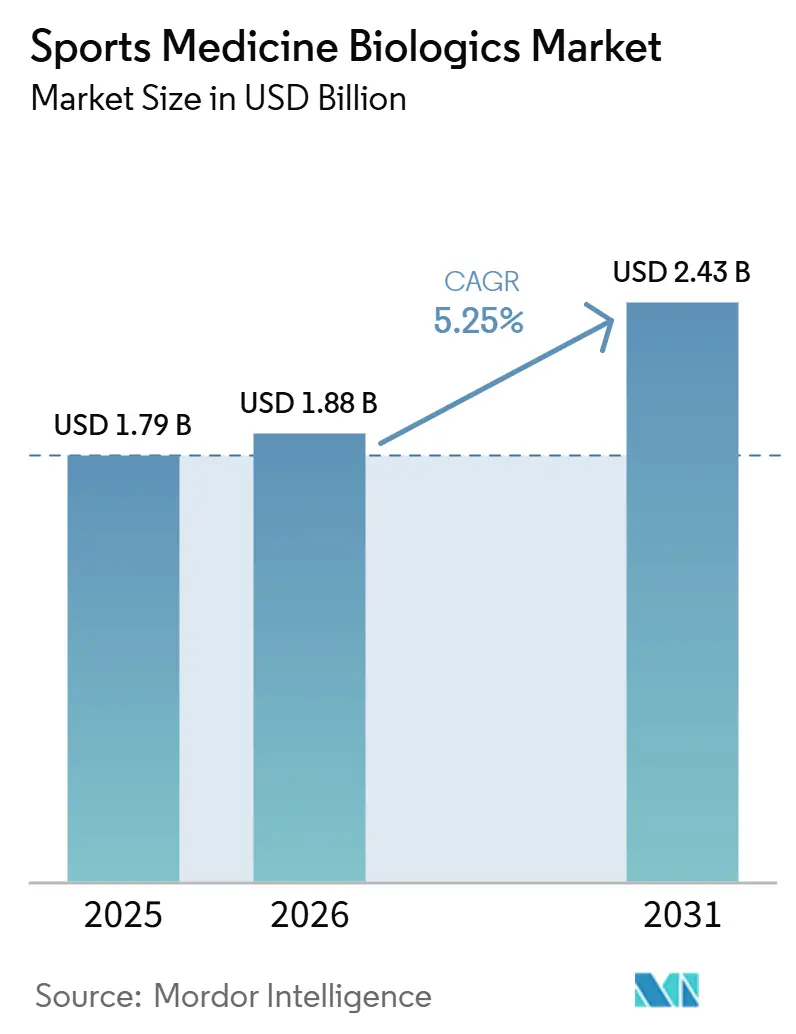

La taille du marché des biologiques en médecine du sport était évaluée à 1,79 milliard USD en 2025 et devrait croître de 1,88 milliard USD en 2026 pour atteindre 2,43 milliards USD d'ici 2031, à un CAGR de 5,25 % durant la période de prévision (2026-2031).

Les blessures musculo-squelettiques liées à la pratique sportive, l'élargissement de la base d'adultes actifs de plus de 50 ans et la demande soutenue de traitements préservant les tissus continuent de soutenir le marché des biologiques en médecine du sport. L'intérêt stratégique s'est également accru à mesure que la demande de biologiques augmente, témoignant d'une attention plus marquée des acheteurs pour ce segment. L'adoption clinique s'améliore à mesure que les produits démontrent une utilisation répétée par les chirurgiens et des résultats durables. La couverture des payeurs et les voies d'approbation influencent désormais le succès commercial autant que la conception des produits, car les lacunes en matière de remboursement et un contrôle plus strict des thérapies cellulaires peuvent retarder l'adoption malgré un fort intérêt clinique. Les entreprises qui combinent des preuves cliniques, une adéquation aux flux de travail ambulatoires et un accès plus clair aux payeurs sont bien positionnées pour saisir les opportunités à court terme sur le marché des biologiques en médecine du sport.

Points Clés du Rapport

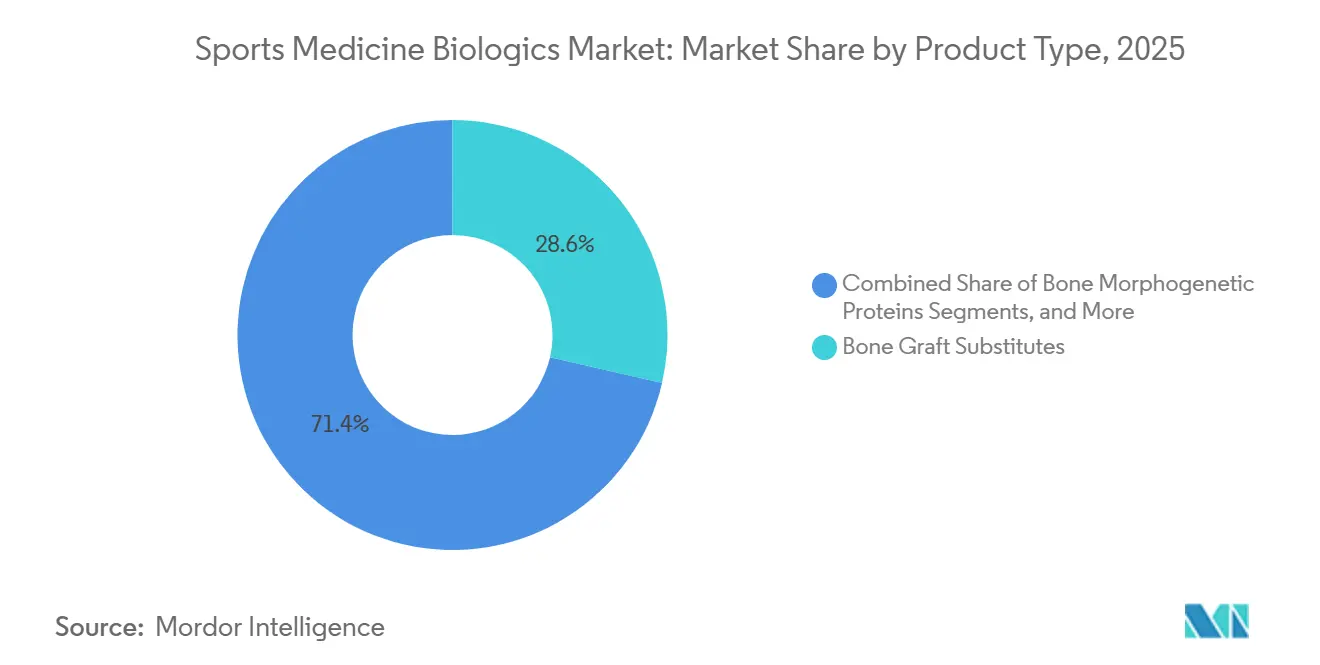

- Par type de produit, les substituts de greffe osseuse détenaient 28,58 % de la part du marché des biologiques en médecine du sport en 2025, tandis que les produits à base de cellules souches devraient se développer à un CAGR de 6,20 % jusqu'en 2031.

- Par application, le genou représentait 37,45 % de la taille du marché des biologiques en médecine du sport en 2025, tandis que le pied et la cheville devraient progresser à un CAGR de 6,57 % jusqu'en 2031.

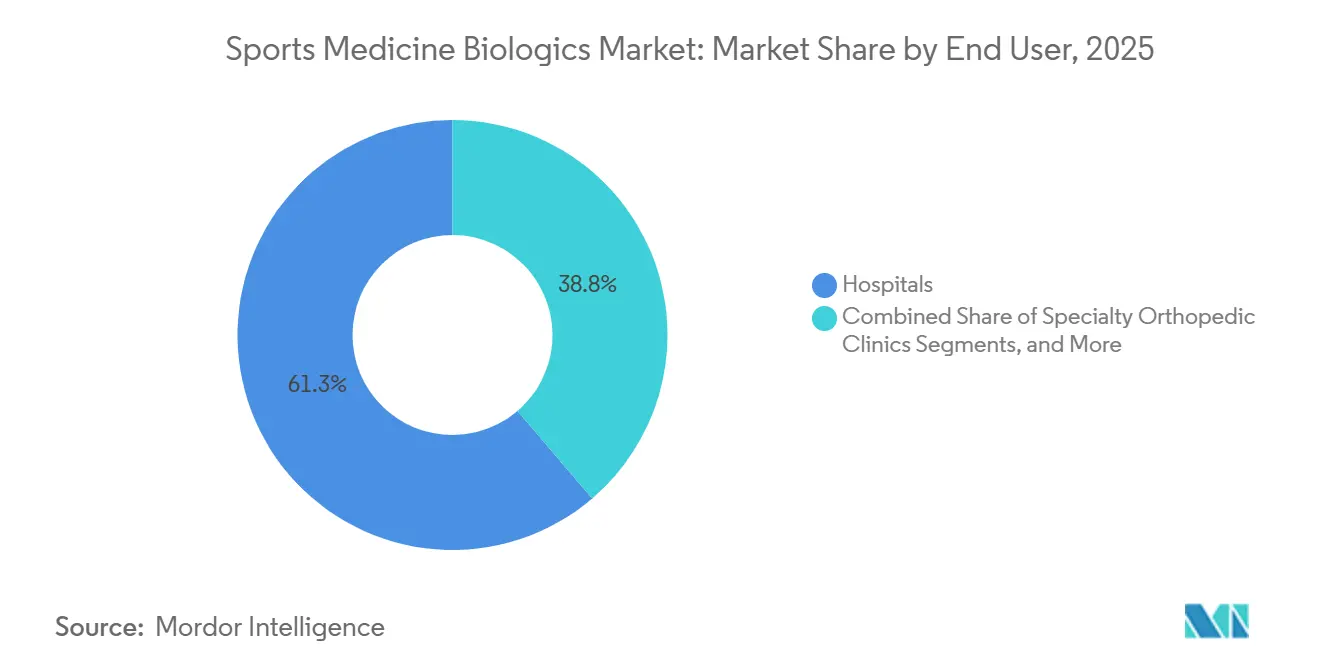

- Par utilisateur final, les hôpitaux représentaient 61,25 % du chiffre d'affaires en 2025, tandis que les cliniques orthopédiques spécialisées devraient croître à un CAGR de 7,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 40,30 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biologiques en Médecine du Sport

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Augmentation du nombre de blessures sportives et demande de procédures répétées | +1.4% | Mondial, avec une demande concentrée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Évolution vers une récupération plus rapide et une réduction des temps d'arrêt | +1.1% | Amérique du Nord et Europe, extension vers le cœur de l'APAC | Court terme (≤ 2 ans) |

| Expansion des procédures biologiques adjacentes liées à l'arthroscopie | +0.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Essor des soins orthopédiques ambulatoires et en centres de chirurgie ambulatoire | +0.7% | Amérique du Nord, émergent dans le cœur de l'APAC | Court terme (≤ 2 ans) |

| Croissance des systèmes de préparation biologique au point de soin préférés des chirurgiens | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Nombre de Blessures Sportives et Demande de Procédures Répétées

La prévalence mondiale des troubles musculo-squelettiques a augmenté de 71 % entre 1990 et 2024, et l'arthrose devrait rester le principal contributeur jusqu'en 2050, soutenant un vaste bassin adressable à long terme pour le marché des biologiques en médecine du sport. Aux États-Unis, les blessures liées au sport chez les adultes de plus de 65 ans devraient atteindre 111 225 cas annuels d'ici 2040, en hausse de 119 % par rapport à 2024, tandis que l'offre de médecins spécialisés en médecine du sport ne devrait augmenter que de 19,7 % sur la même période.[1]Sports Health, "Croissance projetée des blessures liées au sport chez les adultes plus âgés et lacunes dans les effectifs de médecine du sport," SAGE Journals, doi.org Cet écart entre l'offre et la demande favorise le traitement biologique en cabinet, car les médecins peuvent prendre en charge davantage de patients dans des contextes cliniques que par des voies de soins à forte intensité chirurgicale. Le fardeau du CDC cité dans les documents sources place le coût annuel de l'arthrose aux États-Unis à 137 milliards USD et note que 32,5 millions d'adultes sont touchés, renforçant l'intérêt pour les soins biologiques avant le remplacement articulaire.[2]NFL Player Health and Safety, "Points clés de la saison 2025," NFL, nfl.com Les exigences de qualité et de manipulation des tissus en vertu du 21 CFR Partie 1271 de la FDA élèvent également les normes opérationnelles, aidant les fournisseurs établis à défendre leur part sur le marché des biologiques en médecine du sport.

Évolution vers une Récupération Plus Rapide et une Réduction des Temps d'Arrêt

Les équipes sportives d'élite et les programmes de rééducation organisés utilisent de plus en plus les biologiques autologues, car un retour plus rapide à l'activité présente désormais une valeur compétitive et financière mesurable. Les données de la NFL citées pour la saison régulière 2025 indiquent une baisse de 25 % des ruptures du ligament croisé antérieur, mais la demande de réparation du cartilage est restée ferme à mesure que le profil des blessures s'est orienté vers des affections dégénératives chroniques et ostéochondrales nécessitant toujours une intervention. Une méta-analyse en réseau de 2025 portant sur 23 essais contrôlés randomisés a révélé que le PRP pauvre en leucocytes à haute concentration plaquettaire offrait les meilleurs résultats WOMAC de fonction et de raideur à 12 et 18 mois, soutenant des protocoles de traitement plus standardisés.[3]Frontiers in Public Health, "Fardeau mondial, régional et national des troubles musculo-squelettiques, 1990-2021," Frontiers in Public Health, frontiersin.org Source : Sports Health, "Croissance projetée des blessures liées au sport chez les adultes plus âgés et lacunes dans les effectifs de médecine du sport," SAGE Journals, doi.org

Expansion des Procédures Biologiques Adjacentes Liées à l'Arthroscopie

L'arthroscopie devient de plus en plus une procédure soutenue par les biologiques, les chirurgiens ajoutant du PRP, des systèmes d'échafaudage et un soutien de greffe lors des réparations. Des données cliniques allemandes publiées dans Arthroskopie ont soutenu l'utilisation de la chondrogenèse induite par matrice autologue et de la transplantation autologue de chondrocytes associée à une matrice pour les grandes lésions chondrales supérieures à 2 à 3 cm² sur les surfaces portantes du genou, élargissant le besoin de matériaux biologiques dédiés. Cette tendance augmente le chiffre d'affaires par cas sans dépendre d'une hausse majeure des volumes totaux d'arthroscopie, ce qui est particulièrement pertinent sur les marchés de procédures matures. Arthrex développe plus de 1 000 nouveaux produits et procédures chaque année et a généré 158,9 millions USD de chiffre d'affaires en orthobiologiques en 2025, montrant comment les entreprises de plateforme intègrent les biologiques dans des flux de travail chirurgicaux plus larges. À mesure que ce modèle d'intégration se renforce, le marché des biologiques en médecine du sport bénéficie d'une intensité de procédure plus élevée et d'un positionnement plus fort au niveau des systèmes au sein des pratiques orthopédiques.

Essor des Soins Orthopédiques Ambulatoires et en Centres de Chirurgie Ambulatoire

Le passage aux soins ambulatoires modifie le schéma de croissance du marché des biologiques en médecine du sport, car de nombreuses procédures à base d'injections et d'implants mineurs peuvent être réalisées en dehors des établissements hospitaliers. Les centres de chirurgie ambulatoire offrent un avantage de coût évident par rapport aux hôpitaux pour plusieurs interventions orthopédiques, ce qui en fait un cadre bien adapté aux flux de travail biologiques ne nécessitant pas d'installation hospitalière complète. Bioventus a enregistré une croissance organique de 7,5 % en 2025, soutenue par une demande supérieure au marché pour Durolane dans les contextes orthopédiques ambulatoires, montrant à quel point la dynamique des produits est étroitement liée aux canaux non hospitaliers. Un débit plus rapide des patients et des cycles d'autorisation plus courts rendent également les contextes ambulatoires commercialement attractifs lorsque le remboursement est disponible. Dans le même temps, la conformité à la norme ISO 13485 et les exigences d'accréditation des établissements continuent de favoriser les fournisseurs dotés de systèmes qualité plus solides et d'un soutien de distribution plus large.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Réticence des payeurs envers les thérapies biologiques non standardisées | -1.1% | Amérique du Nord, extension vers les marchés d'assurance privée de l'UE | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les produits à base de cellules et de tissus humains | -0.9% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Preuves cliniques incohérentes entre les classes de produits | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réticence des Payeurs envers les Thérapies Biologiques Non Standardisées

La couverture d'assurance reste la contrainte de volume la plus immédiate pour le marché des biologiques en médecine du sport, en particulier pour les procédures à base de PRP. Le programme des employés fédéraux Blue et d'autres grands payeurs classent le PRP comme expérimental dans les applications orthopédiques, notamment l'arthrose du genou, la tendinopathie d'Achille, l'épicondylite latérale et l'augmentation de la réparation de la coiffe des rotateurs, limitant l'accès à une large base de patients assurés. Le principal défi est l'absence d'une définition standardisée du produit PRP, car la concentration plaquettaire, la teneur en leucocytes, le volume d'injection et la méthode d'activation varient selon les études et les pratiques cliniques. Une méta-analyse en réseau de 2025 devrait confirmer que ces différences de protocole produisent des résultats matériellement différents, renforçant l'opinion des payeurs selon laquelle le PRP n'est pas une thérapie cohérente unique. Lorsque le remboursement reste incertain, les cabinets ont plus de mal à maintenir des procédures répétées à faible coût, même si l'intérêt clinique reste élevé.[4]Journal of Orthopaedic Surgery and Research, "Méta-analyse en réseau des formulations de PRP dans l'arthrose du genou," Journal of Orthopaedic Surgery and Research, springer.com

Contrôle Réglementaire sur les Produits à Base de Cellules et de Tissus Humains

La surveillance réglementaire se renforce sur le marché des biologiques en médecine du sport, en particulier pour les produits positionnés à la frontière entre les tissus minimalement manipulés et la thérapie biologique complète. La distinction de la FDA entre les exemptions HCT/P de la Section 361 et l'approbation des biologiques de la Section 351 continue de déterminer quels produits peuvent rester commercialisés à grande échelle et lesquels nécessitent une voie d'approbation plus longue. À ce jour en 2024, aucune thérapie par cellules souches n'a reçu l'approbation de la Section 351 de la FDA pour une indication articulaire orthopédique, maintenant des délais commerciaux longs pour de nombreux programmes avancés positionnés comme des opportunités de forte croissance sur le marché des biologiques en médecine du sport. Organogenesis devrait compléter sa soumission de demande de licence biologique en continu pour ReNu en avril 2026 après avoir obtenu la désignation RMAT en 2021, soulignant les progrès possibles pour les programmes solides et le temps et le capital nécessaires pour atteindre ce stade. En Europe, les exigences d'examen des médicaments de thérapie innovante ajoutent une couche supplémentaire de conformité, tandis que les problèmes de classification non résolus peuvent entraîner des restrictions d'accès, des risques d'application ou un retard dans la réalisation des revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Substituts de Greffe Osseuse en Tête, les Thérapies par Cellules Souches Fixent le Rythme de Croissance

Les substituts de greffe osseuse ont capturé 28,58 % de la part du marché des biologiques en médecine du sport en 2025, en faisant la plus grande catégorie de produits du secteur des biologiques en médecine du sport. Leur leadership est soutenu par une utilisation large dans la réparation des lésions ostéochondrales, le comblement des vides osseux après reconstruction ligamentaire et le renforcement aux sites de fixation tendon-os. Kuros Biosciences a démontré une évolutivité dans cette catégorie, sa plateforme MagnetOs atteignant 100 000 chirurgies cumulées dans le monde et générant 146,1 millions USD de chiffre d'affaires en 2025, en hausse de 71,7 % d'une année sur l'autre. Les produits à base de cellules souches devraient croître à un CAGR de 6,20 % jusqu'en 2031, en faisant le groupe de produits à la croissance la plus rapide sur le marché des biologiques en médecine du sport. Cette croissance est soutenue par des progrès réglementaires en phase avancée, les développeurs se rapprochant des décisions commerciales dans les principaux programmes de réparation du genou et d'arthrose. MEDIPOST a obtenu l'accord de la FDA en juin 2026 pour une seule étude pivot de Phase 3 pour CARTISTEM aux États-Unis et au Canada et soutient la stratégie avec 140 millions USD pour la montée en puissance des BPF.

Par Application : Le Genou Ancre le Chiffre d'Affaires, le Pied et la Cheville Surpassent le Reste

Le genou représentait 37,45 % de la taille du marché des biologiques en médecine du sport en 2025, maintenant sa position de plus grande zone d'application sur le marché des biologiques en médecine du sport. La demande couvre la viscosupplémentation pour l'arthrose du genou, la réparation autologue des chondrocytes pour les défauts ostéochondraux, le soutien PRP dans la réparation du ligament croisé antérieur et du ménisque, et les injections de tissu amniotique pour les symptômes articulaires chroniques. Une revue systématique et méta-analyse de 2025 portant sur 12 essais contrôlés randomisés a révélé que le PRP intra-articulaire pauvre en leucocytes offrait de meilleurs scores WOMAC totaux et scores de douleur VAS que l'acide hyaluronique à 6 et 12 mois dans l'arthrose du genou. Le pied et la cheville devraient se développer à un CAGR de 6,57 % jusqu'en 2031, en faisant l'application à la croissance la plus rapide sur le marché des biologiques en médecine du sport. L'augmentation des volumes d'intervention pour les troubles du tendon d'Achille, les lésions ostéochondrales talaires et la fasciite plantaire soutient cette croissance, car la cicatrisation tissulaire dans ces affections est souvent plus lente et le risque de révision reste une préoccupation majeure.

Par Utilisateur Final : La Domination des Hôpitaux Persiste, les Cliniques Spécialisées se Développent le Plus Rapidement

Les hôpitaux détenaient 61,25 % du chiffre d'affaires des utilisateurs finaux en 2025, maintenant leur position de principal cadre de soins sur le marché des biologiques en médecine du sport. Leur domination est soutenue par une plus forte concentration de cas complexes multi-ligamentaires, de procédures opératoires de greffe osseuse et de chirurgies d'implantation autologue de chondrocytes nécessitant un fort soutien stérile et des équipes chirurgicales coordonnées. Les grandes institutions gèrent également plus efficacement les exigences de manipulation, de stockage et de déclaration des produits en vertu des règles de qualité des tissus et des biologiques. Les cliniques orthopédiques spécialisées devraient croître à un CAGR de 7,10 % jusqu'en 2031, le taux le plus rapide parmi les catégories d'utilisateurs finaux sur le marché des biologiques en médecine du sport. Ces cliniques sont bien positionnées pour le PRP, la viscosupplémentation et les injections amniotiques car les procédures sont répétables, réalisées par le médecin et ne nécessitent pas de soutien anesthésique lourd.

Analyse Géographique

L'Amérique du Nord devrait représenter 40,30 % du chiffre d'affaires mondial en 2025, maintenant sa position de plus grand bloc régional sur le marché des biologiques en médecine du sport. Une vaste infrastructure chirurgicale ambulatoire, une forte participation sportive et une voie d'accès aux dispositifs bien établie soutiennent la commercialisation des systèmes de préparation et des outils biologiques adjacents. Les progrès en matière de remboursement peuvent améliorer sensiblement l'accès au marché, le code CPT de catégorie 1 attendu en 2025 pour CartiHeal AGILI-C de Smith & Nephew montrant comment la clarté des paiements peut soutenir l'adoption des procédures. Cependant, la résistance des payeurs reste la principale contrainte, car les principales politiques de couverture continuent de classer le PRP comme expérimental pour de nombreuses utilisations orthopédiques. Le Canada et le Mexique restent des contributeurs plus modestes, mais les deux marchés peuvent se développer à mesure que l'infrastructure orthopédique ambulatoire et les voies de remboursement se développent davantage.

En Europe, l'Allemagne, le Royaume-Uni et la France ancrent la demande, tandis que l'Allemagne reste un centre clé d'adoption clinique pour les biologiques cartilagineux utilisés dans les grandes lésions chondrales. Les exigences du règlement européen sur les dispositifs médicaux et le cadre des médicaments de thérapie innovante de l'Agence européenne des médicaments augmentent les coûts d'entrée pour les fabricants, ralentissant certains lancements tout en protégeant les entreprises dont les systèmes conformes sont déjà en place. Le Royaume-Uni ajoute une complexité supplémentaire, car la surveillance distincte de la Medicines and Healthcare products Regulatory Agency augmente les exigences de conformité pour les stratégies paneuropéennes.

L'Asie-Pacifique devrait croître à un CAGR de 7,45 % jusqu'en 2031, en faisant le segment régional à la croissance la plus rapide sur le marché des biologiques en médecine du sport. La croissance est soutenue par l'expansion des cliniques sportives privées, l'augmentation des volumes de procédures orthopédiques et l'environnement réglementaire relativement ouvert du Japon pour les voies de médecine régénérative par rapport à de nombreux marchés occidentaux. MEDIPOST devrait achever les travaux de Phase 3 pour CARTISTEM au Japon en 2025 et prévoit de déposer une demande d'approbation au Japon au second semestre 2026, avec une approbation ciblée pour 2027. La Corée du Sud reste également importante en tant que base de développement et d'exportation pour les systèmes avancés au point de soin, Miracell devant recevoir l'autorisation FDA 510(k) en avril 2026 pour SMART M-CELL après un déploiement antérieur dans 40 pays. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des marchés plus modestes aujourd'hui, mais les investissements dans les hôpitaux privés et le développement plus large de l'orthopédie les maintiennent pertinents pour l'expansion à long terme du marché des biologiques en médecine du sport.

Paysage Concurrentiel

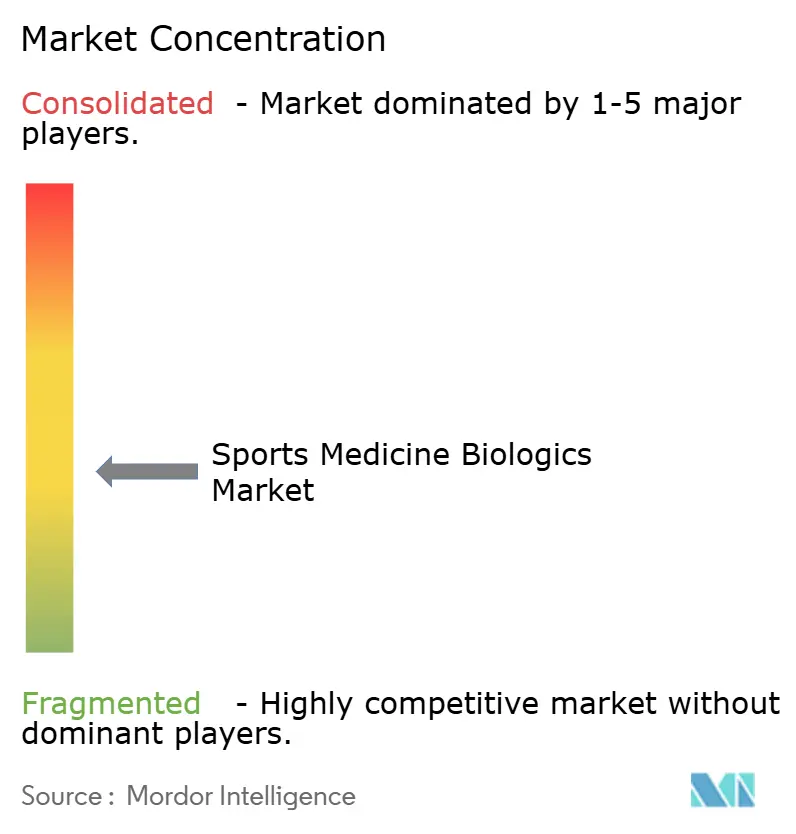

Le marché des biologiques en médecine du sport reste modérément fragmenté, aucune entreprise ne représentant plus de 9,6 % du chiffre d'affaires en orthobiologiques et plus de 20 entreprises générant au moins 50 millions USD de ventes annuelles. Les entreprises se concurrencent dans trois grands groupes : les entreprises chirurgicales axées sur les plateformes, les spécialistes des biologiques ciblés et les acteurs diversifiés des technologies médicales qui utilisent les biologiques comme l'un de plusieurs leviers de croissance. L'acquisition attendue en 2025 par Heraeus d'actifs de comblement des vides osseux souligne davantage l'intérêt des entreprises de matériaux spécialisés pour cette opportunité de croissance adjacente. Même les plus grandes franchises de médecine du sport n'ont pas atteint la même domination dans les biologiques que celle qu'elles détiennent dans le matériel de médecine du sport plus large, créant des opportunités pour les acteurs ciblés de se concurrencer sur les preuves et l'accès.

Les progrès réglementaires, la reconnaissance du remboursement et l'efficacité au point de soin deviennent des différenciateurs plus forts que la seule nouveauté des produits sur le marché des biologiques en médecine du sport. Le code CPT de catégorie 1 de Smith & Nephew pour AGILI-C a démontré comment la reconnaissance du paiement peut soutenir l'adoption au-delà des preuves cliniques. Organogenesis a renforcé sa position en complétant la demande de licence biologique pour ReNu après avoir obtenu la désignation RMAT antérieure, lui donnant une voie réglementaire plus claire dans la thérapie à base de tissu amniotique. Anika Therapeutics devrait également faire avancer sa position en réparation du cartilage en novembre 2025 en déposant le module final de demande d'approbation préalable à la mise sur le marché pour Hyalofast, après que le produit avait déjà constitué une large base clinique installée à l'échelle mondiale.

Les systèmes de concentration cellulaire autologue au point de soin ajoutent une autre couche concurrentielle sur le marché des biologiques en médecine du sport. L'autorisation FDA 510(k) attendue de Miracell pour SMART M-CELL en avril 2026 élargirait l'opportunité américaine pour les flux de travail de préparation autologue en séance unique. Les fournisseurs établis élargissent également leur portée procédurale, Arthrex devant lancer l'implant tout-suture TightRope SB en février 2026 et MTF Biologics, avec Kolosis BIO, devant lancer Summit Matrix en janvier 2026. Les entreprises qui n'investissent pas dans les preuves en conditions réelles, les registres et les dossiers destinés aux payeurs pourraient faire face à une pression croissante à mesure que les achats orthopédiques deviennent plus axés sur la valeur.

Leaders du Secteur des Biologiques en Médecine du Sport

Stryker Corporation

Zimmer Biomet Holdings, Inc.

Medtronic plc

Arthrex, Inc.

Smith & Nephew plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : MEDIPOST a obtenu l'accord de la FDA pour une étude pivot de Phase 3 CARTISTEM aux États-Unis et au Canada, soutenue par des données de Phase 3 de Corée du Sud et du Japon et des preuves en conditions réelles provenant de 550 patients.

- Avril 2026 : Organogenesis Holdings a complété une soumission en continu de demande de licence biologique pour ReNu, soutenue par deux essais de Phase 3, dont une étude plus large portant sur 515 patients ayant atteint son critère principal de réduction de la douleur.

- Avril 2026 : Miracell a reçu l'autorisation FDA 510(k) américaine pour ses systèmes de concentration PRP et de moelle osseuse SMART M-CELL, élargissant l'accès au marché américain après une commercialisation dans 40 pays.

- Février 2026 : Arthrex a lancé l'implant tout-suture TightRope SB pour la reconstruction du ligament croisé antérieur à faisceau unique, après l'utilisation de près de 2 000 implants dans des procédures américaines avant la commercialisation.

- Janvier 2026 : MTF Biologics et Kolosis BIO ont lancé Summit Matrix, une greffe osseuse synthétique pour les chirurgies orthopédiques et rachidiennes utilisant la technologie de surface nanométrique NanoLift pour améliorer l'ostéointégration.

Périmètre du Rapport sur le Marché Mondial des Biologiques en Médecine du Sport

Selon le périmètre du rapport, en médecine du sport, les biologiques (ou orthobiologiques) sont des traitements naturels non chirurgicaux qui utilisent des substances prélevées sur le corps, comme des plaquettes sanguines concentrées ou des cellules souches, pour accélérer la guérison des muscles, tendons, ligaments et cartilages blessés.

Le marché des biologiques en médecine du sport est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché comprend les produits de plasma riche en plaquettes, les substituts de greffe osseuse, les protéines morphogénétiques osseuses, les produits à base de cellules souches, les produits de viscosupplémentation, les produits à base de tissu amniotique et placentaire, les injections d'acide hyaluronique et autres. Par application, le marché est segmenté en genou, épaule, pied et cheville, hanche et aine, coude et poignet, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques orthopédiques spécialisées, centres de médecine du sport et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Produits de Plasma Riche en Plaquettes |

| Substituts de Greffe Osseuse |

| Protéines Morphogénétiques Osseuses |

| Produits à Base de Cellules Souches |

| Produits de Viscosupplémentation |

| Produits à Base de Tissu Amniotique et Placentaire |

| Injections d'Acide Hyaluronique |

| Autres |

| Genou |

| Épaule |

| Pied et Cheville |

| Hanche et Aine |

| Coude et Poignet |

| Autres |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Orthopédiques Spécialisées |

| Centres de Médecine du Sport |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Produits de Plasma Riche en Plaquettes | |

| Substituts de Greffe Osseuse | ||

| Protéines Morphogénétiques Osseuses | ||

| Produits à Base de Cellules Souches | ||

| Produits de Viscosupplémentation | ||

| Produits à Base de Tissu Amniotique et Placentaire | ||

| Injections d'Acide Hyaluronique | ||

| Autres | ||

| Par Application | Genou | |

| Épaule | ||

| Pied et Cheville | ||

| Hanche et Aine | ||

| Coude et Poignet | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Orthopédiques Spécialisées | ||

| Centres de Médecine du Sport | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du segment des biologiques en médecine du sport ?

Le marché des biologiques en médecine du sport est évalué à 1,88 milliard USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031 à un CAGR de 5,25 %.

Quelle catégorie de produits génère le plus de chiffre d'affaires ?

Les substituts de greffe osseuse étaient en tête en 2025 avec une part de 28,58 %, soutenus par une utilisation large dans les procédures de réparation, de reconstruction et de soutien à la fixation.

Quelle zone d'application connaît la croissance la plus rapide ?

Le pied et la cheville est l'application à la croissance la plus rapide avec un CAGR projeté de 6,57 % jusqu'en 2031, aidé par une utilisation croissante dans les cas d'Achille, talaires et plantaires.

Pourquoi l'Amérique du Nord reste-t-elle le plus grand contributeur régional ?

L'Amérique du Nord détenait 40,30 % du chiffre d'affaires en 2025 car elle combine une solide infrastructure ambulatoire, une forte participation sportive et des voies de remboursement plus établies.

Quel est le principal obstacle à une adoption plus large ?

La réticence des payeurs envers les thérapies biologiques non standardisées reste le principal obstacle, en particulier pour le PRP, où les grands assureurs classent encore de nombreuses utilisations comme expérimentales.

Quel est le niveau de concurrence dans le domaine des biologiques en médecine du sport ?

Le domaine est modérément fragmenté, aucun acteur ne dépassant 9,6 % de part et plus de 20 entreprises générant au moins 50 millions USD de ventes annuelles.

Dernière mise à jour de la page le: