Taille et Part du Marché du Logement Étudiant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14 Milliards de dollars |

| Taille du Marché (2031) | 24.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.75% CAGR |

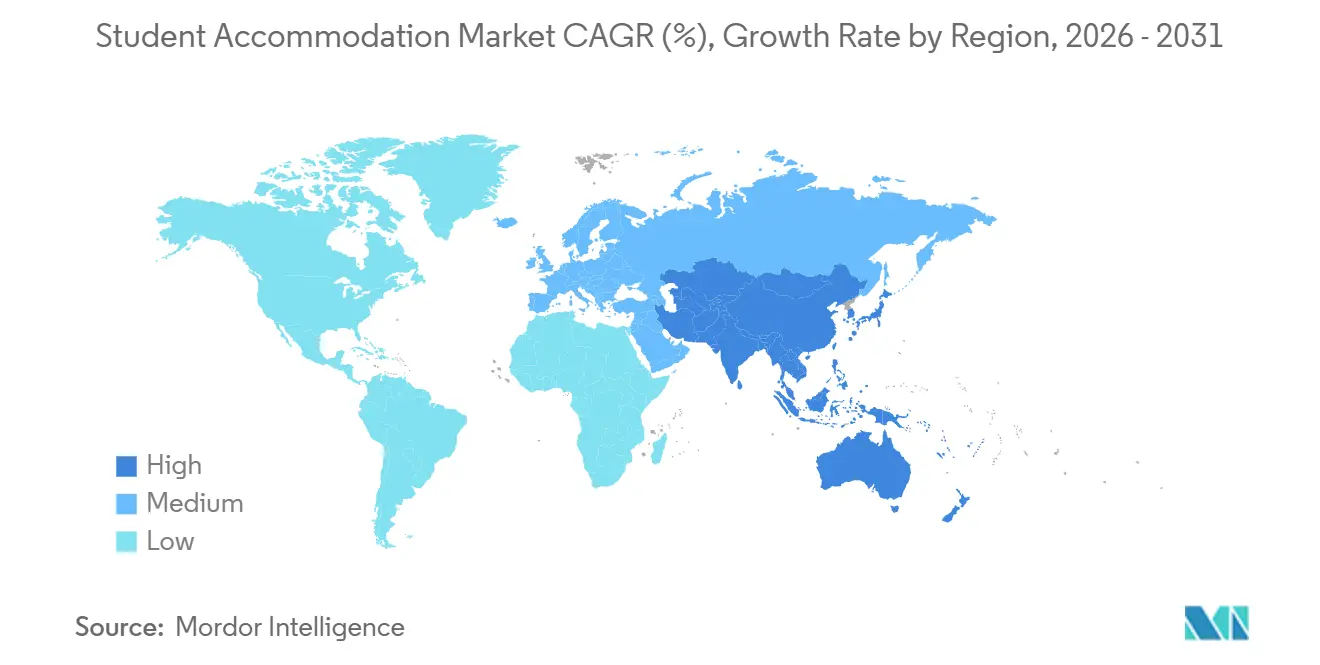

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Logement Étudiant par Mordor Intelligence

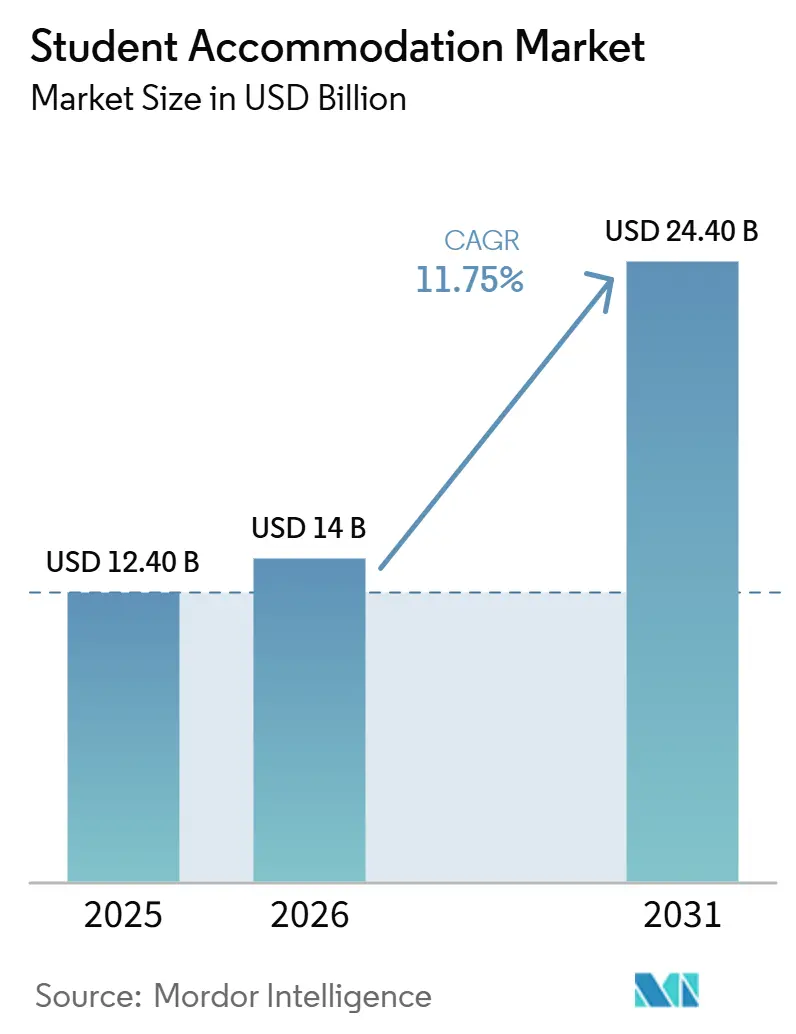

La taille du marché du logement étudiant devrait s'étendre de 12,40 milliards USD en 2025 et 14 milliards USD en 2026 à 24,40 milliards USD d'ici 2031, enregistrant un CAGR de 11,75 % entre 2026 et 2031.

La hausse des inscriptions transfrontalières continue de soutenir le marché du logement étudiant, même si les changements de politique en matière de visas redistribuent la demande entre les pays plutôt que de la réduire globalement. La pénurie chronique de lits dans des résidences dédiées dans les grandes villes universitaires maintient les taux d'occupation élevés et soutient l'intérêt des investisseurs pour le marché du logement étudiant. Les capitaux institutionnels se dirigent également de manière plus décisive vers des plateformes à grande échelle, ce qui accroît la consolidation, développe les transactions secondaires et améliore l'efficacité opérationnelle sur l'ensemble du marché du logement étudiant. Parallèlement, la pression sur les coûts de construction, les pénuries de main-d'œuvre et les délais de planification plus longs ralentissent l'offre de nouveaux logements, ce qui renforce le pouvoir de fixation des prix pour les actifs existants. Cela laisse aux opérateurs la meilleure opportunité dans les villes d'ajouter des lits bien gérés à proximité des établissements à fort taux d'inscription, tout en adaptant les formats aux besoins locaux en matière d'accessibilité financière.

Principaux enseignements du rapport

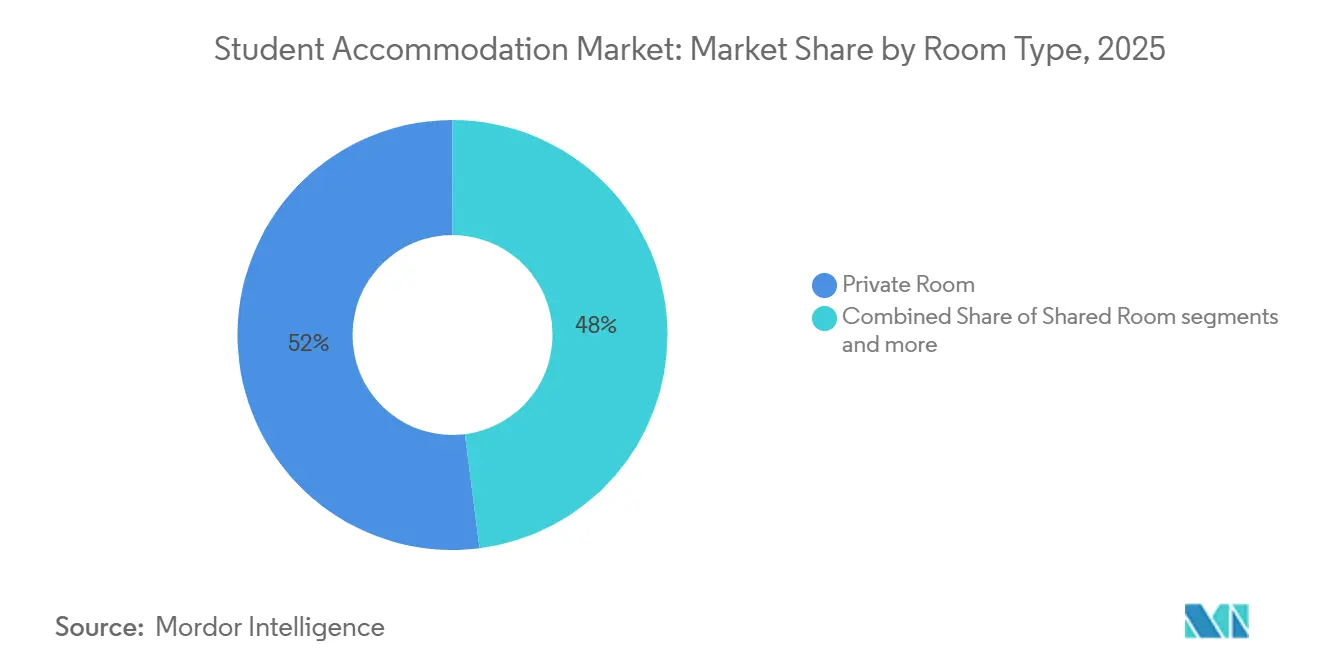

- Par type de chambre, les chambres privées détenaient une part de 52 % en 2025, tandis que les chambres partagées devraient croître à un CAGR de 12,8 % jusqu'en 2031.

- Par type d'établissement, l'enseignement supérieur représentait 88 % de la taille du marché du logement étudiant en 2025, tandis que l'autre segment devrait croître à un CAGR de 13,2 % jusqu'en 2031.

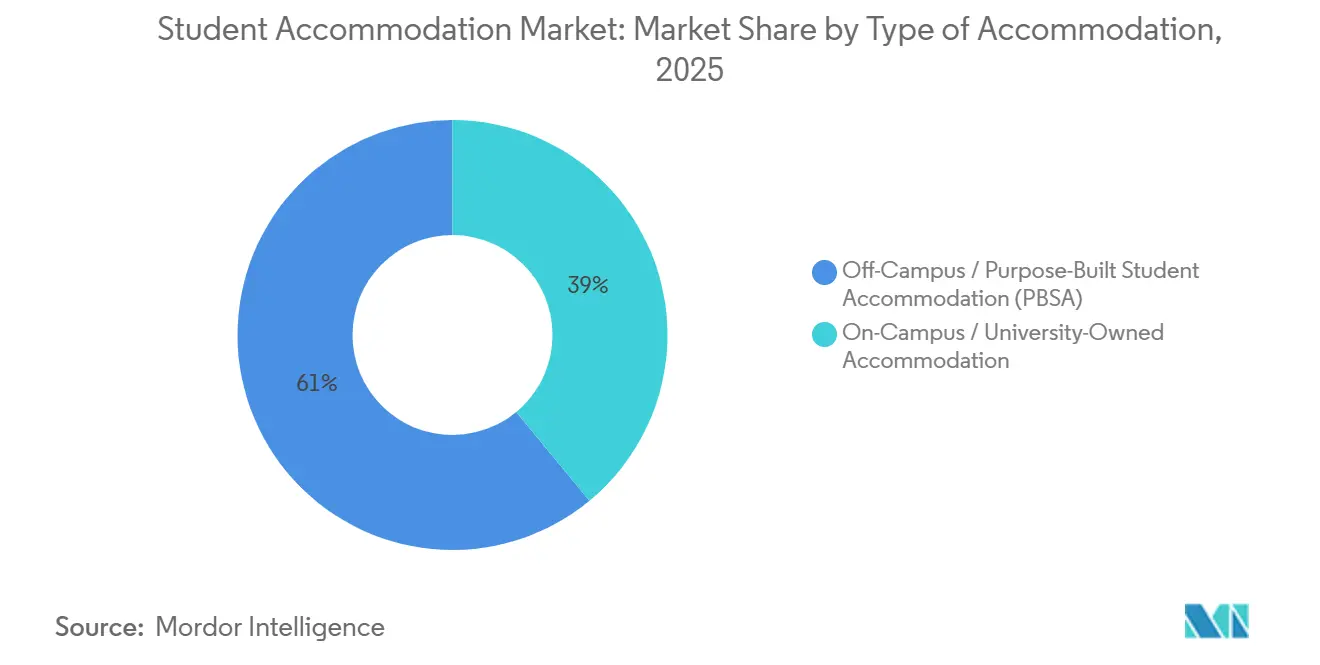

- Par type d'hébergement, l'hébergement hors campus / résidence étudiante dédiée (PBSA) représentait 61 % du marché du logement étudiant en 2025 et devrait croître à un CAGR de 12,4 % jusqu'en 2031.

- Par type d'étudiant, les étudiants internationaux détenaient 58 % de la part du marché du logement étudiant en 2025 et devraient croître à un CAGR de 12,0 % jusqu'en 2031.

- Par géographie, l'Europe détenait une part de 33 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement étudiant

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Hausse de la Mobilité Étudiante Internationale Accroît la Demande de Logements | +3.5% | Mondial | Moyen terme (2 à 4 ans) |

| La Croissance des Résidences Étudiantes Dédiées Élargit l'Offre du Marché | +2.5% | Mondial, concentré en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'Urbanisation des Pôles d'Enseignement Supérieur Soutient la Demande de Logements Étudiants | +1.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| La Préférence pour un Cadre de Vie Sûr et Sécurisé Stimule l'Adoption de Logements Haut de Gamme | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| L'Expansion des Établissements d'Enseignement Supérieur Privés Stimule les Inscriptions Étudiantes | +1.0% | Mondial | Long terme (≥ 4 ans) |

| La Demande Croissante de Services à Valeur Ajoutée Renforce l'Adoption de Logements Haut de Gamme | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Mobilité Étudiante Internationale Accroît la Demande de Logements

Les inscriptions internationales demeurent le moteur de demande le plus manifeste du marché de l'hébergement étudiant dans les principales destinations d'enseignement supérieur. Les États-Unis ont accueilli 1,18 million d'étudiants internationaux au cours de l'année académique 2024-2025, ce qui confirme que la demande mondiale d'études est restée soutenue avant même le prochain cycle d'admission[1]Institute of International Education, "Rapport Open Doors 2025 sur les échanges éducatifs internationaux," IIE, iie.org. Le durcissement des conditions de visa dans certaines parties de l'Amérique du Nord a créé des frictions en 2025, mais la tendance générale indique toujours une redistribution entre les destinations plutôt qu'un effondrement des flux d'étudiants. La demande se déplace plutôt vers des marchés de destination offrant des voies d'accès aux visas plus accessibles, des écosystèmes universitaires établis et une offre limitée de logements étudiants, ce qui suggère que le marché de l'hébergement étudiant est reconfiguré par des glissements de corridors plutôt que par un affaiblissement de l'intérêt pour les études à l'étranger. Les opérateurs situés à proximité des universités les mieux classées sont mieux protégés dans cet environnement, car les étudiants internationaux continuent de privilégier la réputation académique, la sécurité et la certitude en matière de logement lors du choix de leur destination et de leur résidence. Cela continue de soutenir le marché de l'hébergement étudiant grâce à la croissance de la mobilité, même lorsque certains pays font face à des perturbations temporaires de politique ou d'inscription.

La Croissance des Résidences Étudiantes Dédiées Élargit l'Offre du Marché

Le marché de l'hébergement étudiant continue d'attirer les capitaux institutionnels, car les logements construits à cet effet offrent une échelle, un contrôle opérationnel et une meilleure visibilité des revenus que les locations privées fragmentées. L'investissement dans les PBSA (logements étudiants construits à cet effet) au Royaume-Uni a atteint 4,3 milliards GBP (5,6 milliards USD) en 2025, indiquant que l'appétit des investisseurs est resté solide malgré un contexte de financement plus difficile[2]The Landlord Association, "L'investissement dans les PBSA au Royaume-Uni a atteint 4,3 milliards GBP en 2025," The Landlord Association, landlordassociation.org.uk. JP Morgan Asset Management a conclu un partenariat en coentreprise avec I Live pour développer un portefeuille de résidences étudiantes d'une valeur de 1,5 milliard EUR (1,65 milliard USD) en Allemagne, démontrant que les marchés sous-pénétrés disposant d'une offre organisée limitée attirent des capitaux institutionnels à long terme. Aux États-Unis, American Campus Communities et l'Université Northeastern ont posé la première pierre en février 2026 d'une résidence universitaire de 1 200 lits, illustrant la manière dont les partenariats public-privé élargissent l'offre de logements étudiants gérés de manière professionnelle dans les grands marchés universitaires. Greystar a également étendu sa présence par le biais d'acquisitions de portefeuilles en Irlande et en Espagne, ce qui reflète une dynamique plus large visant à constituer des plateformes multi-pays dans des villes universitaires où l'offre est contrainte. Cette tendance est significative car les hébergements étudiants construits à cet effet et gérés de manière professionnelle deviennent la voie privilégiée tant pour les universités que pour les investisseurs en quête de fiabilité dans la livraison et la performance opérationnelle. En conséquence, le marché de l'hébergement étudiant évolue vers des plateformes de plus grande envergure, dotées de pipelines de développement plus solides, d'un meilleur accès au refinancement et d'une portée géographique plus large.

L'Urbanisation des Pôles d'Enseignement Supérieur Soutient la Demande de Logements Étudiants

Le marché du logement étudiant bénéficie également de la concentration des étudiants dans de grands corridors d'enseignement urbains où le foncier est limité et où l'offre met plus de temps à se développer. En Chine, l'Université du Hubei a acquis 352 unités résidentielles pour 198 millions CNY (27 millions USD) afin de créer 2 800 lits, tandis que 3 universités affiliées au ministère de l'Éducation ont préparé un budget combiné de 706 millions CNY (97 millions USD) pour des acquisitions de stock supplémentaires. Ces démarches montrent que les villes universitaires denses utilisent désormais des stratégies de conversion pour sécuriser de nouveaux terrains de campus, car cela devient de plus en plus difficile. Elles indiquent également que la demande est suffisamment forte pour que les établissements se disputent directement les stocks résidentiels existants plutôt que d'attendre un développement à partir de zéro plus lent. Cela donne aux opérateurs privés un signal clair que la réutilisation adaptative peut devenir une stratégie d'entrée viable dans les pôles d'enseignement à forte croissance. Le marché du logement étudiant dépend donc de plus en plus de la capacité de réaménagement urbain et de la rapidité d'exécution locale plutôt que de la seule expansion des campus.

La Préférence pour un Cadre de Vie Sûr et Sécurisé Stimule l'Adoption de Logements Haut de Gamme

Les priorités des résidents modifient la composition des produits au sein du marché du logement étudiant. Une enquête réalisée en 2025 par uForis a révélé que la fiabilité du WiFi, les chambres privées et les dispositifs de sécurité physique étaient les 3 priorités les plus importantes en matière de logement pour les résidents étudiants, devant des caractéristiques de style de vie plus discrétionnaires. Cela signifie que les opérateurs obtiennent de meilleurs rendements en investissant dans la capacité haut débit, les systèmes d'accès sécurisé et les environnements d'étude pratiques. Cela explique également pourquoi les résidences étudiantes dédiées (PBSA) gérées de manière professionnelle continuent de gagner des parts sur les locations informelles qui ne peuvent pas offrir le même niveau de cohérence. La sécurité et la fiabilité comptent encore davantage pour les étudiants internationaux et les cohortes de première année, ce qui renforce davantage le positionnement haut de gamme sur le marché du logement étudiant. Au fil du temps, cette préférence devrait continuer à améliorer l'occupation et la tarification des actifs qui combinent qualité fonctionnelle et loyers accessibles.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des Capitaux Initiaux Élevés et de Longues Périodes de Remboursement Limitent les Nouveaux Développements | -2.0% | Mondial | Long terme (≥ 4 ans) |

| La Complexité Réglementaire et du Zonage Retarde les Projets de Logements Étudiants | -1.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Les Pressions sur l'Accessibilité Financière dans les Grandes Villes Contraignent la Demande de Logements Étudiants | -1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| L'Occupation Saisonnière et les Cycles Académiques Créent une Volatilité des Revenus | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des Capitaux Initiaux Élevés et de Longues Périodes de Remboursement Limitent les Nouveaux Développements

L'intensité capitalistique élevée demeure l'une des limites les plus manifestes à la croissance de l'offre sur le marché de l'hébergement étudiant. Aux États-Unis, les droits de douane introduits à la mi-2025 ont doublé le coût de l'acier et de l'aluminium, affectant les systèmes de chauffage, de ventilation et de climatisation (CVC) ainsi que les équipements, et augmentant les coûts de développement de l'ensemble des nouveaux projets de logements étudiants. La hausse des primes d'assurance, notamment sur les marchés côtiers, et les pénuries persistantes de main-d'œuvre qualifiée ont exercé une pression supplémentaire sur la viabilité des projets et les marges des promoteurs. Les livraisons de logements étudiants aux États-Unis devaient chuter de 42 % pour atteindre près de 22 000 nouveaux lits en 2025, illustrant la rapidité avec laquelle l'inflation des coûts peut freiner la création de nouvelles offres. Cela crée des barrières pour les promoteurs de plus petite taille qui ne disposent pas d'un accès solide aux financements, de plateformes opérationnelles établies ou de positions foncières existantes. Pour le marché de l'hébergement étudiant, il en résulte une création de lits plus lente, mais une économie plus favorable pour les opérateurs de grande envergure qui sont encore en mesure de construire ou de repositionner des actifs.

La Complexité Réglementaire et du Zonage Retarde les Projets de Logements Étudiants

Les règles d'urbanisme et les approbations locales restent un point de friction significatif pour le marché du logement étudiant dans plusieurs grands pays. En Californie, l'Assembly Bill 893 a été promulguée en 2025 pour simplifier les approbations de logements dans les zones de développement de campus, ce qui reflète une reconnaissance croissante que les goulots d'étranglement dans les approbations aggravaient les pénuries de logements étudiants. Le Texas a également adopté le Senate Bill 1567 en 2025 pour limiter la manière dont les municipalités des villes universitaires peuvent restreindre l'occupation dans les locations étudiantes partagées. Ces réformes sont importantes car elles montrent que les législateurs considèrent de plus en plus la complexité du zonage comme un problème d'offre plutôt que comme un simple problème de planification locale. Même ainsi, les étapes de conformité, les recours et les examens discrétionnaires allongent encore les délais des projets et augmentent le risque de financement. Cela maintient le marché du logement étudiant plus favorable aux grands opérateurs capables d'absorber les retards et de naviguer dans des systèmes de permis complexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Chambre : Les Chambres Partagées Signalent un Changement de Demande Axé sur l'Accessibilité Financière

Les chambres privées représentaient 52 % du marché du logement étudiant en 2025, ce qui en fait le plus grand format de chambre par chiffre d'affaires. Cette avance reflète la forte préférence pour la vie privée, l'accès sécurisé et des conditions de vie prévisibles dans les actifs gérés de manière professionnelle. Une enquête uForis de 2025 a révélé que les chambres privées figuraient parmi les priorités les plus importantes en matière de logement pour les résidents étudiants, ce qui soutient la demande continue pour ce format[3]uForis, "The Resident Perspective, Student Survey & Operator/Developer Insights on New Developments 2025," uForis, uforis.com. Dans les marchés à offre contrainte tels que le Royaume-Uni, l'occupation dans les logements étudiants haut de gamme est restée très élevée, renforçant l'argument en faveur des formats de chambres privées dans les villes universitaires matures. Le secteur du logement étudiant a donc continué à accorder une prime structurelle aux chambres privées, en particulier dans les villes à forte demande internationale et à disponibilité limitée de lits.

Les chambres partagées restent le format de chambre à la croissance la plus rapide, avec un CAGR de 12,8 % prévu jusqu'en 2031, ce qui suggère une réponse plus forte à l'accessibilité financière sur le marché du logement étudiant. Cette croissance est concentrée dans les marchés où les niveaux de revenus, les charges de scolarité et l'offre limitée rendent les formats à occupation individuelle plus difficiles d'accès. Cela suggère que les préférences en matière de chambre sont façonnées non seulement par les attentes en termes de style de vie, mais aussi par la capacité de prix locale et la maturité du marché. Les logements entiers ou studios restent une option haut de gamme plus restreinte, avec une demande centrée sur les résidents de troisième cycle et les étudiants internationaux recherchant plus d'indépendance. Pour les opérateurs, la composition par type de chambre devient une décision de portefeuille plutôt qu'un choix de format unique. Le marché du logement étudiant devrait donc maintenir un modèle dual, avec des chambres privées dominant les corridors matures et des formats partagés stimulant l'expansion dans des emplacements plus sensibles aux prix.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type d'Établissement : L'Enseignement Supérieur Ancre la Demande, Tandis que les Autres Segments Ouvrent de Nouvelles Frontières

L'enseignement supérieur détenait 88 % du marché du logement étudiant en 2025, ce qui montre à quel point le secteur suit encore étroitement les inscriptions universitaires, la réputation des campus et la demande dans les villes passerelles. Cette domination reflète également l'avantage d'échelle des établissements délivrant des diplômes, où les flux d'étudiants sont plus importants et la demande de résidence plus prévisible d'une année à l'autre. American Campus Communities a mis en évidence cette logique opérationnelle à travers son projet résidentiel South 5th à l'Université du Michigan, un développement de 2 300 lits prévu pour l'automne 2026 qui illustre la taille et la visibilité de la demande liée aux campus dans les grands marchés universitaires. En pratique, l'enseignement supérieur reste la base de demande centrale car les universités génèrent les plus grands viviers de location, les pipelines de partenariat les plus solides et les profils de localisation les plus finançables. Cela maintient le marché du logement étudiant centré sur les pôles d'enseignement établis où les opérateurs institutionnels peuvent se développer efficacement.

Le segment autres devrait croître à un CAGR de 13,2 % jusqu'en 2031, ce qui en fait la catégorie d'établissement à la croissance la plus rapide sur le marché du logement étudiant. Cette catégorie comprend la formation professionnelle, l'enseignement professionnel et les groupes d'apprenants hybrides qui ne correspondent pas au modèle universitaire traditionnel de 4 ans. Sa montée en puissance est importante car elle élargit la demande vers des villes et des sous-marchés qui ne sont pas définis uniquement par les universités phares. Elle soutient également des modèles opérationnels flexibles où les résidents peuvent inclure des stagiaires, des chercheurs, des internes ou de jeunes professionnels ayant des besoins de logement liés à l'enseignement. L'enseignement primaire et secondaire reste une catégorie plus petite et plus réglementée, ce qui limite son influence sur la croissance globale du secteur. Le secteur du logement étudiant gagne donc une base de demande plus large, même si l'enseignement supérieur restera l'ancre centrale tout au long de la période de prévision.

Par Type d'Hébergement : L'Hébergement Hors Campus / Résidence Étudiante Dédiée (PBSA) se Consolide comme le Principal Véhicule d'Investissement

L'hébergement hors campus ou résidence étudiante dédiée (PBSA) a capturé 61 % de la part du marché du logement étudiant en 2025 et devrait également croître à un CAGR de 12,4 % jusqu'en 2031. Cet alignement entre l'échelle actuelle et la croissance future montre que le marché du logement étudiant favorise de plus en plus les stocks hors campus gérés de manière professionnelle par rapport à l'offre informelle fragmentée. Le modèle combine l'accès au campus, le contrôle opérationnel et les équipements partagés sans placer toutes les exigences en capital directement sur les universités. La confiance institutionnelle dans ce format est restée visible en 2025 et 2026 à travers de grandes transactions de portefeuille et l'expansion de plateformes par les principaux opérateurs. Edifice Invest a également noté que les conversions de rénovation au Royaume-Uni peuvent être 40 % à 60 % moins chères que les nouvelles constructions, ce qui soutient une création d'offre hors campus plus rapide dans un contexte de construction économiquement difficile.

L'hébergement sur le campus ou appartenant à l'université représentait encore 39 % du chiffre d'affaires en 2025, ce qui signifie qu'il reste une couche de base importante sur le marché du logement étudiant. Ce format continue d'être important car les universités souhaitent davantage de contrôle sur l'expérience des résidents, le soutien aux étudiants et l'intégration au campus. Il devient également plus dépendant des structures de partenariat plutôt que de l'expansion directe du bilan des seuls établissements. American Campus Communities et l'Université Northeastern ont posé la première pierre d'une résidence universitaire de 1 200 lits en février 2026, démontrant comment la croissance sur le campus est de plus en plus assurée par des modèles structurés. Même ainsi, l'hébergement hors campus / résidence étudiante dédiée (PBSA) semble mieux placé pour une expansion à grande échelle car il peut desservir plusieurs campus, attirer des pools de capitaux plus larges et s'adapter plus rapidement aux pénuries de logements locales. Le marché du logement étudiant devrait donc continuer à évoluer vers des formats hors campus, tandis que l'offre sur le campus reste stratégiquement importante dans certains partenariats universitaires sélectionnés.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par Type d'Étudiant : La Cohorte Internationale Génère une Prime de Revenus Malgré des Obstacles à Court Terme sur les Inscriptions

Les étudiants internationaux représentaient 58 % du marché du logement étudiant en 2025, indiquant que leur contribution aux revenus dépassait leur part des inscriptions totales dans de nombreux marchés de destination. Cela reflète une prime de loyer structurelle car les résidents internationaux sont plus susceptibles de choisir des chambres privées, des studios et des immeubles gérés de manière professionnelle lors de leur première recherche de logement. Les États-Unis ont enregistré 1,18 million d'étudiants internationaux au cours de l'année académique 2024-2025, confirmant l'échelle continue de cette cohorte malgré l'incertitude des politiques dans certaines parties du marché. Le segment devrait également croître à un CAGR de 12,0 % jusqu'en 2031, ce qui suggère une confiance continue dans le fait que la demande mondiale d'études restera résiliente même si les règles de visa se durcissent dans certains pays. Pour les opérateurs, les résidents internationaux sont particulièrement précieux car ils louent souvent plus tôt, restent dans des types de chambres à rendement plus élevé et accordent une plus grande importance à un hébergement sécurisé et de marque.

Les étudiants nationaux représentaient 42 % des revenus en 2025, ce qui en fait un groupe de résidents important mais plus sensible aux prix sur le marché du logement étudiant. Cette cohorte fournit une demande de base stable, mais elle est plus exposée à l'accessibilité des loyers et aux compromis liés aux déplacements, en particulier dans les villes universitaires onéreuses. En conséquence, la demande nationale soutient une plus grande proportion de chambres partagées, de stocks plus anciens et de formats axés sur la valeur que le segment international. Cela rend également la stratégie de tarification plus sensible dans les marchés où les revenus des ménages ne suivent pas le rythme des loyers pour les résidences étudiantes dédiées (PBSA) haut de gamme. Même lorsque l'occupation reste forte, les opérateurs ont souvent besoin d'une correspondance plus précise entre le produit et le prix pour maintenir l'absorption nationale. Le marché du logement étudiant dépend donc des étudiants internationaux pour la hausse des revenus, tandis que les étudiants nationaux restent essentiels pour la profondeur, la résilience et l'équilibre d'occupation à long terme.

Analyse géographique

L'Europe détenait 33 % du marché du logement étudiant en 2025, ce qui en fait le plus grand contributeur régional par chiffre d'affaires. La région bénéficie de systèmes universitaires matures, d'une grande familiarité des investisseurs avec les résidences étudiantes dédiées et d'une sous-offre persistante dans plusieurs grandes villes. Au Royaume-Uni, l'occupation dans les logements étudiants haut de gamme est restée à 97 % à 98 %, indiquant une forte résilience locative dans un marché très contraint. L'Europe reste également attractive car les opérateurs peuvent se développer dans plusieurs pays tout en restant dans des corridors d'enseignement supérieur bien établis. L'Allemagne, la France, l'Espagne et les Pays-Bas continuent de gagner en pertinence stratégique à mesure que la demande s'élargit au-delà des marchés de résidences étudiantes dédiées les plus anciens et les plus matures.

L'Asie-Pacifique devrait croître à un CAGR de 13,5 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché du logement étudiant. L'Inde reste l'une des opportunités à long terme les plus évidentes car l'offre formelle est encore bien en deçà de la demande actuelle, ce qui maintient un fort potentiel d'institutionnalisation. Cette direction est devenue plus apparente en 2026, lorsque HDFC Capital Advisors et Curated Living Solutions ont lancé la première plateforme institutionnelle de logement locatif en Inde avec un corpus initial de 1 000 crore INR (115 millions USD). La Chine montre également une réponse d'offre importante, avec des universités utilisant des acquisitions résidentielles et des conversions pour ajouter de la capacité de dortoir dans des emplacements urbains denses. Dans toute la région Asie-Pacifique, le marché du logement étudiant est soutenu à la fois par la hausse des inscriptions et par un changement plus clair vers les capitaux institutionnels et des modèles opérationnels plus formels.

L'Amérique du Nord représentait une part importante du chiffre d'affaires mondial en 2025, les États-Unis combinant de grands volumes d'inscriptions avec une base bien développée d'opérateurs spécialisés. La région reste attractive, mais sa croissance est façonnée par des contraintes d'offre, des coûts de développement et des changements de politique qui peuvent modifier les flux d'étudiants d'un cycle à l'autre. Le Canada a fait face à un contexte d'admission plus difficile après la réduction des limites de permis d'études en 2026, ce qui a redirigé l'attention vers les établissements les plus solides et les actifs les mieux situés. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en termes d'échelle actuelle. Cependant, ils continuent de présenter un potentiel à long terme, avec l'expansion de l'enseignement privé et une offre de logements étudiants organisés encore limitée.

Paysage concurrentiel

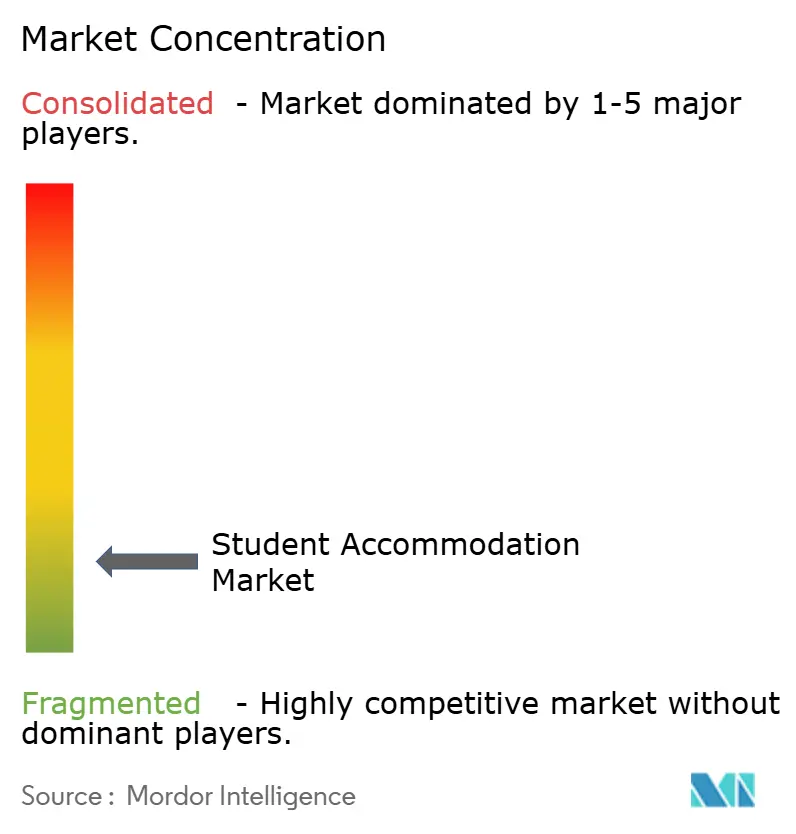

Le marché du logement étudiant est fragmenté, avec un grand nombre d'investisseurs institutionnels, d'opérateurs spécialisés, d'universités et de prestataires régionaux en concurrence dans différents pays et villes universitaires. Bien que plusieurs plateformes internationales aient élargi leurs portefeuilles, aucun opérateur unique ne détient une position dominante à l'échelle mondiale car la concurrence reste dispersée entre les marchés nationaux avec des environnements réglementaires, des structures de propriété et des modèles de demande étudiante différents. L'échelle continue de procurer des avantages en matière de financement, d'opérations et de partenariats universitaires, mais l'expertise du marché local et l'exécution au niveau de la ville restent tout aussi importantes pour gagner et gérer des actifs.

Les opérateurs leaders renforcent néanmoins leurs positions grâce à des acquisitions sélectives et des partenariats de développement. Greystar s'est étendu au Danemark en mai 2025 par l'acquisition d'un portefeuille de 1 758 lits à Copenhague avant d'étendre sa présence en Irlande en décembre 2025 avec une acquisition de 724 lits évaluée à 115,5 millions USD. Unite Group a acquis Empiric Student Property en janvier 2026, ajoutant 7 700 lits dans 68 propriétés dans 22 villes du Royaume-Uni tout en faisant progresser des coentreprises avec l'Université de Newcastle et l'Université métropolitaine de Manchester pour 4 300 lits supplémentaires. De même, Yugo a acquis Campus Advantage en septembre 2025, créant un portefeuille combiné de près de 40 000 lits dans 88 propriétés aux États-Unis. Ces développements illustrent que la consolidation se produit parmi les opérateurs leaders, mais elle n'a pas fondamentalement modifié la structure fragmentée du marché mondial.

Des opportunités concurrentielles significatives subsistent car de nombreux pays continuent d'avoir une offre limitée de résidences étudiantes dédiées (PBSA) et s'appuient sur un mélange d'universités, de propriétaires privés et d'opérateurs régionaux. Les prestataires capables d'adapter les formats d'hébergement, l'accessibilité financière et les services aux résidents aux besoins du marché local sont souvent mieux positionnés que ceux qui poursuivent uniquement l'échelle. À mesure que les investissements continuent de s'étendre vers des marchés universitaires sous-pénétrés, la concurrence devrait rester fragmentée, avec la spécialisation régionale, la qualité opérationnelle et l'expansion ciblée continuant à façonner le succès concurrentiel à long terme.

Leaders du Secteur du Logement Étudiant

-

Greystar Real Estate Partners

-

Unite Students

-

Scape

-

GSA Group

-

The Social Hub

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Greystar a étendu son portefeuille de résidences étudiantes dédiées (PBSA) en Espagne à environ 3 000 lits grâce à l'acquisition de deux actifs à Salamanque et Valence (environ 1 600 lits) auprès de Straco Capital, toutes les propriétés opérant sous la marque Canvas.

- Février 2026 : American Campus Communities et l'Université Northeastern ont posé la première pierre d'une résidence universitaire de 1 200 lits et 23 étages au 840 Columbus Avenue à Boston. Prévue pour être achevée à l'automne 2028, le projet est le plus grand développement en fonds propres sur le campus de l'histoire de l'entreprise et vise la certification LEED Or.

- Février 2026 : Unite Group a annoncé des coentreprises avec l'Université de Newcastle et l'Université métropolitaine de Manchester pour développer 4 300 lits étudiants entre 2028 et 2030, renforçant davantage sa stratégie de partenariat universitaire.

- Décembre 2025 : Greystar a acquis un portefeuille de résidences étudiantes dédiées (PBSA) de 724 lits à Dublin et Galway auprès d'EQT Exeter pour environ 105 millions EUR (115,5 millions USD), étendant son portefeuille irlandais à plus de 1 700 lits sous la marque Canvas.

Portée du Rapport sur le Marché Mondial du Logement Étudiant

Le rapport sur le marché du logement étudiant est segmenté par type de chambre (logement entier / studio, chambre privée et chambre partagée), type d'établissement (enseignement primaire et secondaire, enseignement supérieur et autres), type d'hébergement (hébergement sur le campus / appartenant à l'université et plus), étudiant (national et international) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidences universitaires |

| Maisons ou chambres en location |

| Hébergement étudiant privé |

| Centre-ville |

| Périphérie |

| Loyer de base |

| Loyer total |

| En ligne |

| Hors ligne |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par type d'hébergement | Résidences universitaires |

| Maisons ou chambres en location | |

| Hébergement étudiant privé | |

| Par emplacement | Centre-ville |

| Périphérie | |

| Par type de loyer | Loyer de base |

| Loyer total | |

| Par mode | En ligne |

| Hors ligne | |

| Par région | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés répondues dans le rapport

Quelles sont les perspectives pour le logement étudiant en 2031 ?

Le marché du logement étudiant devrait atteindre 24,4 milliards USD d'ici 2031 contre 14,0 milliards USD en 2026, avec une croissance à un CAGR de 11,75 % sur la période 2026-2031.

Quel format de chambre connaît la croissance la plus rapide dans le logement étudiant ?

Les chambres partagées devraient connaître la croissance la plus rapide à un CAGR de 12,8 % jusqu'en 2031, même si les chambres privées détenaient la plus grande part de 52 % en 2025.

Pourquoi les étudiants internationaux sont-ils si importants pour les revenus du logement étudiant ?

Les étudiants internationaux détenaient 58 % des revenus en 2025 et ont tendance à louer plus tôt, à préférer les logements gérés de manière professionnelle et à choisir des formats de chambres à rendement plus élevé.

Quel format d'hébergement domine la demande mondiale ?

L'hébergement hors campus / résidence étudiante dédiée (PBSA) était en tête avec une part de 61 % en 2025 et est également le type d'hébergement à la croissance la plus rapide à un CAGR de 12,4 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide pour les investisseurs dans le logement étudiant ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR prévu de 13,5 % jusqu'en 2031, soutenu par des pénuries d'offre et un intérêt institutionnel croissant.

Dernière mise à jour de la page le: