Taille et part du marché de l'hôtellerie au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.26 Milliards de dollars |

| Taille du Marché (2026) | 10.79 Milliards de dollars |

| Taille du Marché (2031) | 13.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

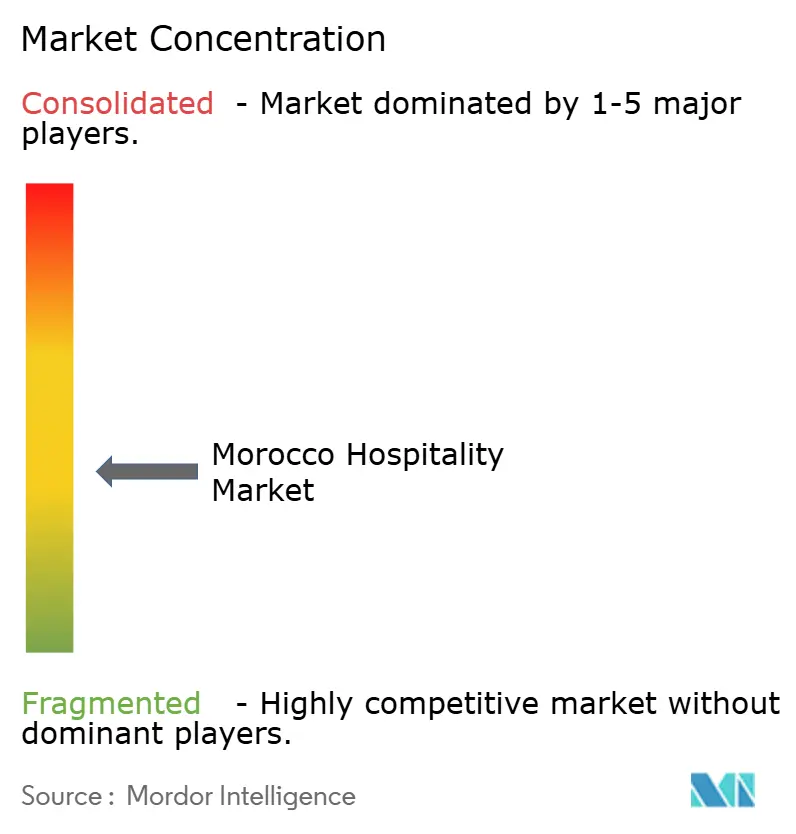

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'hôtellerie au Maroc par Mordor Intelligence

La taille du marché de l'hôtellerie au Maroc devrait passer de 10,26 milliards USD en 2025 à 10,79 milliards USD en 2026 et atteindre 13,91 milliards USD d'ici 2031, à un TCAC de 5,21 % sur la période 2026-2031.

La demande entrante soutenue en provenance d'Europe, l'expansion rapide des liaisons aériennes à bas coût et un programme d'infrastructure pré-Coupe du Monde de 5 à 6 milliards USD soutiennent la trajectoire de croissance. Les incitations fiscales gouvernementales, les concessions foncières et les garanties de prêts intégrées dans la Vision 2026 continuent de stimuler une nouvelle offre tout en maintenant la confiance des investisseurs. L'essor des visas pour nomades numériques et des formats de séjour prolongé remodèle les combinaisons d'hébergement, et la demande de séjours longue durée offre de nouveaux flux de revenus. Enfin, les stratégies multi-marques des chaînes étrangères accélèrent les standards professionnels et l'adoption des technologies sur le marché de l'hôtellerie au Maroc[1]Gouvernement du Maroc, « Le secteur du tourisme crée 25 000 emplois en 2023 », maroc.ma..

Principaux enseignements du rapport

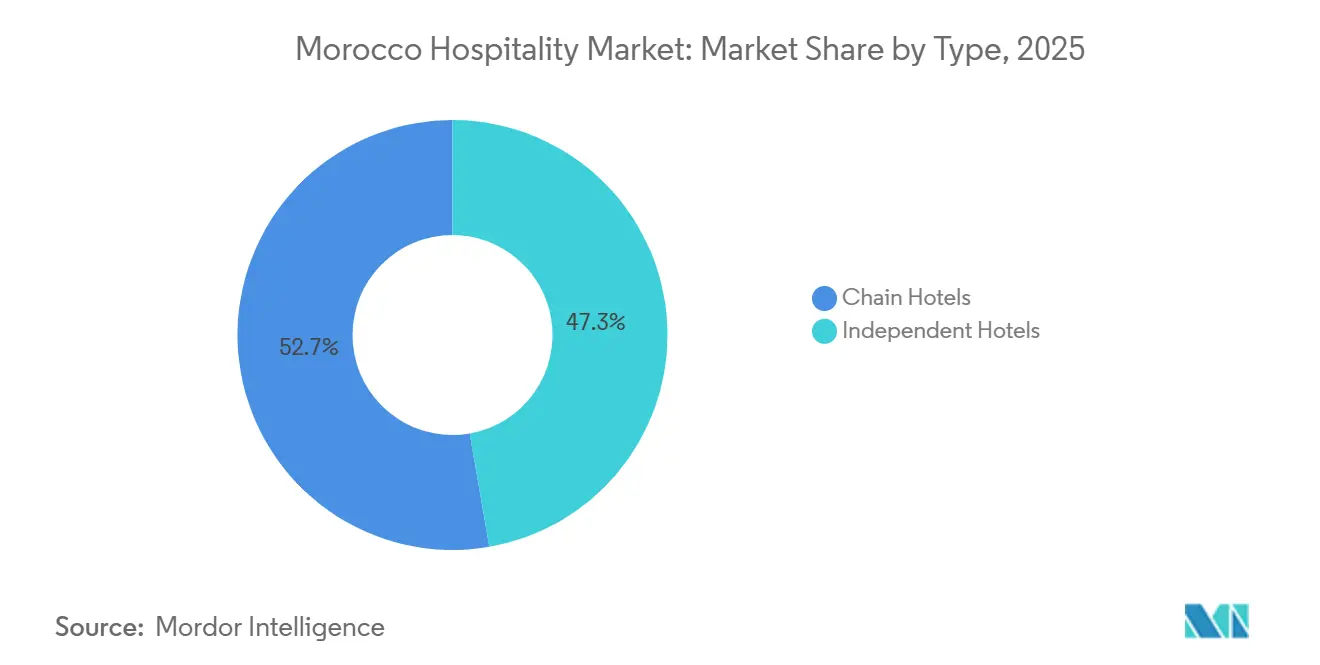

- Par type, les hôtels de chaîne représentaient 52,74 % de la part du marché de l'hôtellerie au Maroc en 2025 et devraient rester le sous-segment à la croissance la plus rapide avec un TCAC de 9,22 % entre 2026 et 2031.

- Par classe d'hébergement, les établissements de milieu et haut de gamme représentaient 39,66 % de la part du marché de l'hôtellerie au Maroc en 2025, tandis que les appartements de service devraient afficher la croissance la plus rapide avec un TCAC de 10,74 % durant la période de prévision.

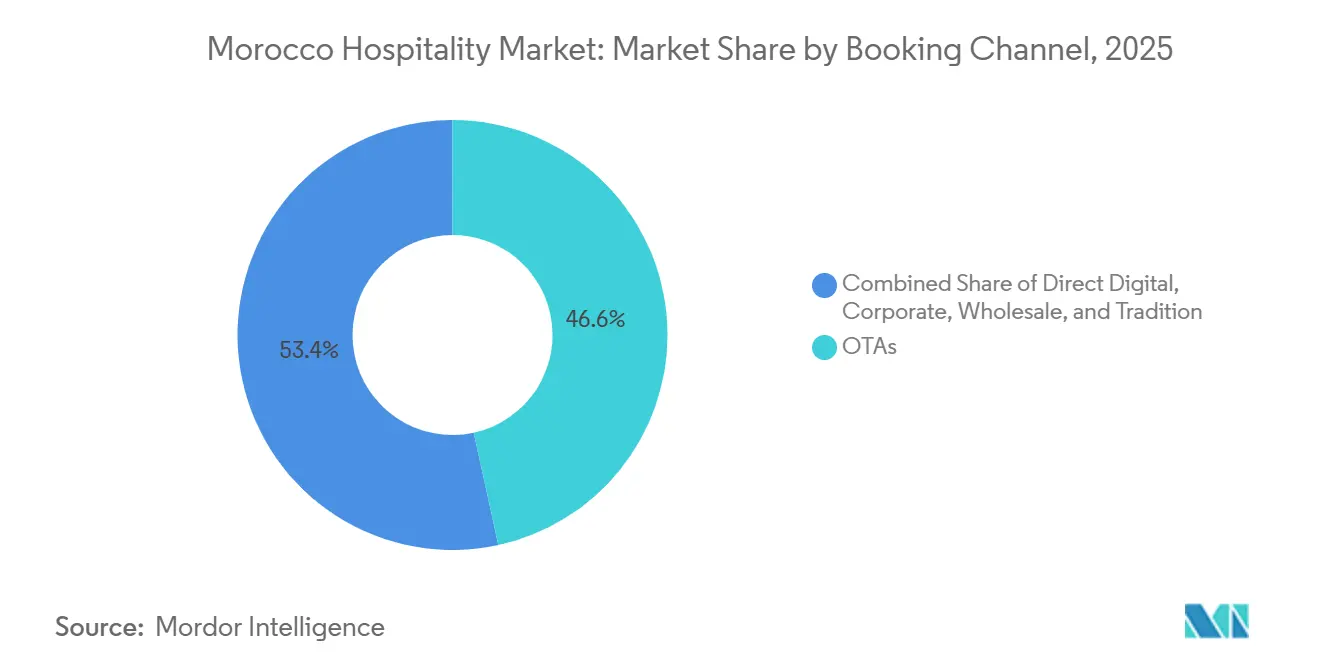

- Par canal de réservation, les OTA ont capté 46,58 % de la taille du marché de l'hôtellerie au Maroc en 2025, mais les canaux numériques directs devraient s'étendre au rythme le plus soutenu, enregistrant un TCAC de 12,08 % jusqu'en 2031.

- Par région géographique, Marrakech-Safi a contribué à hauteur de 26,92 % de la part du marché de l'hôtellerie au Maroc en 2025, tandis que Souss-Massa devrait être la région à la croissance la plus rapide avec un TCAC de 9,25 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie au Maroc

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Feuille de Route Touristique Pilotée par l'État Élargissant la Capacité des Destinations Internationales | +1.2% | National, avec des investissements concentrés à Casablanca, Marrakech, Rabat, Agadir, Tanger et Fès | Court terme (≤ 2 ans) |

| Patrimoine Culturel Soutenant l'Engagement des Visiteurs Tout au Long de l'Année | +0.7% | National, avec les principaux pôles patrimoniaux à Fès, Marrakech, Essaouira, Tétouan et Aït Ben Haddou | Moyen terme (2–4 ans) |

| Développement des Corridors de Stations Balnéaires le Long des Régions Atlantiques et Méditerranéennes | +0.8% | National, avec un développement actif le long de la côte atlantique à Agadir, Essaouira, et du corridor méditerranéen à Tanger, Tamuda Bay | Moyen terme (2 à 4 ans) |

| Le Tourisme d'Aventure et Désertique Créant de Nouveaux Bassins de Demande Hôtelière | +0.6% | National, avec une demande à Merzouga, Zagora, Ouarzazate, dans les zones du massif de l'Atlas et les vallées pré-sahariennes | Long terme (≥ 4 ans) |

| Position Stratégique entre l'Europe et l'Afrique Soutenant le Tourisme à Court-Courrier | +0.9% | National, avec une concentration des points d'entrée dans les aéroports de Casablanca, Marrakech, Agadir, Rabat, Tanger et Essaouira | Court terme (≤ 2 ans) |

| Développement des Villes Touristiques Secondaires au-delà de Marrakech et Casablanca | +0.5% | National, avec un développement émergent à Tétouan, Chefchaouen, Fès-Meknès, Rabat et la Vallée du Souss | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Feuille de Route Touristique Pilotée par l'État Élargissant la Capacité des Destinations Internationales

Le Ministère du Tourisme, de l'Artisanat et de l'Économie Sociale et Solidaire du Maroc a lancé la Feuille de Route Touristique 2023–2026, allouant 6,1 milliards MAD (0,66 milliard USD) pour encourager l'investissement privé dans l'hôtellerie et positionner le Maroc parmi les 15 premières destinations mondiales. La feuille de route visait initialement 17,5 millions de touristes, 200 000 nouveaux emplois directs et indirects, et 120 milliards MAD (13,04 milliards USD) de recettes touristiques d'ici 2026[2]Gouvernement du Maroc, Feuille de Route Touristique (2023–2026), Ministère du Tourisme, de l'Artisanat et de l'Économie Sociale et Solidaire, Maroc.ma, 2025. Le Maroc a largement dépassé ces objectifs, soutenant son ambition d'accueillir 26 millions de touristes d'ici 2030. Dans le cadre de la feuille de route, le pays est passé de la promotion de villes spécifiques au développement d'un écosystème multi-pôles fondé sur neuf clusters d'expériences thématiques et cinq clusters transversaux. Un développement infrastructurel significatif a permis d'ajouter plus de 45 000 chambres d'hôtel, portant la capacité nationale à plus de 300 000 chambres. Le programme Cap Hospitalité soutient également la rénovation de plus de 14 000 chambres d'hôtel grâce à un financement garanti par l'État et des modalités de remboursement pouvant aller jusqu'à 12 ans.

Patrimoine Culturel Soutenant l'Engagement des Visiteurs Tout au Long de l'Année

Le secteur hôtelier marocain bénéficie de l'une des concentrations les plus diversifiées d'Afrique en matière de sites du patrimoine culturel reconnus par l'UNESCO, avec plusieurs sites du Patrimoine Mondial attirant des visiteurs internationaux tout au long de l'année. Les médinas de Fès, Marrakech, Essaouira, Tétouan et El Jadida sont classées au Patrimoine Mondial de l'UNESCO. La place Jemaa el-Fna à Marrakech est inscrite au Patrimoine Culturel Immatériel de l'Humanité de l'UNESCO, reflétant des pratiques culturelles remontant à plusieurs siècles. La croissance globale du tourisme culturel a largement contribué aux records d'arrivées du Maroc, avec 14,5 millions de visiteurs en 2023 et 17,4 millions en 2024, Marrakech et Fès se positionnant comme les principaux pôles patrimoniaux du pays, démontrant que les sites patrimoniaux constituent des générateurs de demande essentiels et que le tourisme culturel offre aux opérateurs hôteliers une base de demande plus stable et moins saisonnière que le tourisme balnéaire ou sportif. L'UNESCO et la Fondation TUI Care ont signé un partenariat en mai 2026, ciblant le Ksar Aït Ben Haddou pour approfondir l'engagement des visiteurs à travers des routes culturelles, des outils d'interprétation numérique, la formation de guides locaux et des programmes de narration. La médina d'Essaouira a fait l'objet d'un programme de réhabilitation pluriannuel intégrant le patrimoine urbain au développement hôtelier.

Développement des Corridors de Stations Balnéaires Côtières le Long des Régions Atlantique et Méditerranéenne

Le Maroc développe son offre hôtelière le long de ses côtes atlantique et méditerranéenne dans le cadre du Plan Azur, un programme de développement de stations balnéaires piloté par l'État et lancé pour six destinations intégrées. Ce programme a retrouvé un nouvel élan à l'approche du rôle de co-organisateur du Royaume pour la Coupe du Monde de la FIFA 2030. Le Mazagan Beach and Golf Resort, développé par Kerzner International pour un montant estimé à 370 millions USD et situé à 75 km de Casablanca, associe hébergement de luxe, infrastructures de golf et accès à la plage. À Essaouira Mogador, un consortium égypto-émirati investit 200 millions EUR (235,26 millions USD) dans la première phase, avec 800 chambres prévues, dont 270 attendues d'ici fin 2027. [3]Emerging Travel News, "Un Consortium Égypte-Émirats Mise 200 Millions EUR sur la Station Balnéaire d'Essaouira Mogador au Maroc, Longtemps en Suspens

Tourisme d'Aventure et Désertique Créant de Nouveaux Bassins de Demande Hôtelière

Le désert du Sahara marocain est devenu l'un des générateurs de demande touristique à la croissance la plus rapide au Maroc. Les circuits dans le désert du Sahara ont accueilli environ 800 000 visiteurs en 2023, tandis que la participation aux sports d'aventure a augmenté de 30 % pour atteindre 400 000 participants, créant une demande hôtelière en dehors des pôles urbains traditionnels. La Feuille de Route Touristique du Maroc identifie le « tourisme désertique et oasien », centré sur le Sahara et les vallées du Sud, comme l'une des trois chaînes de valeur thématiques, avec des investissements infrastructurels axés sur le confort, la sécurité et la durabilité écologique. Merzouga s'est imposée comme un pôle d'écotourisme, avec des camps de luxe dans le désert proposant des expériences culturelles berbères, une cuisine traditionnelle et un cadre paisible. Les routes désertiques traversant Zagora et Ouarzazate soutiennent les maisons d'hôtes, les éco-lodges et les séjours dans des kasbahs patrimoniales. Le massif de l'Atlas accueille également des lodges de montagne, des retraites d'écotourisme et des hébergements axés sur le bien-être.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte Exposition aux Cycles du Tourisme International et aux Chocs de Demande Externe | −0.8% | National, vulnérabilité la plus élevée à Casablanca, Marrakech et Tanger | Court terme (≤ 2 ans) |

| Hausse des Coûts de Construction et d'Exploitation Pesant sur la Rentabilité Hôtelière | −0.6% | National, déficits aigus en dehors de Marrakech, Casablanca, Agadir et Tanger | Moyen terme (2–4 ans) |

| Développement Touristique Inégal entre les Régions Limitant le Potentiel du Marché | −0.5% | National, disparité entre les corridors atlantico-méditerranéens et les régions intérieures et méridionales | Long terme (≥ 4 ans) |

| Disponibilité Limitée de Talents Hôteliers Qualifiés | −0.5% | National, prononcé à Fès-Meknès, Tétouan, Oujda et dans les zones d'écotourisme rural | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Forte Exposition aux Cycles du Tourisme International et aux Chocs de Demande Externe

Le secteur hôtelier marocain reste exposé aux cycles du tourisme international en raison de sa forte dépendance aux visiteurs entrants en provenance des marchés émetteurs européens. Durant la période de la COVID-19, les arrivées de touristes internationaux ont chuté brutalement, révélant un profil de vulnérabilité « élevé à moyen ». Le Policy Center for the New South a identifié les hôtels et restaurants comme le secteur économiquement le plus vulnérable du Maroc lors des confinements, Casablanca, Tanger et Marrakech étant les plus touchées. La Confédération Nationale du Tourisme a estimé des pertes potentielles importantes en devises étrangères sans mesures de relance, tandis que le gouvernement a alloué un soutien d'urgence. Des recherches utilisant un modèle Vectoriel Autorégressif (VAR) ont également montré que la crise financière mondiale, les événements climatiques, les taux de change et l'inflation dans les marchés émetteurs affectaient la demande touristique. L'objectif futur d'arrivées au Maroc reste exposé aux risques externes.

Développement Touristique Inégal entre les Régions Limitant le Potentiel du Marché

L'activité touristique et les infrastructures hôtelières marocaines restent concentrées à Marrakech, Agadir et Casablanca, tandis que les régions périphériques, rurales et montagneuses accusent un retard en matière d'investissement, de capacité d'hébergement et de fréquentation. Des recherches du Policy Center for the New South soulignent des disparités régionales persistantes, les régions côtières dominant la production économique et les infrastructures, tandis que les provinces de l'intérieur et du Sud sont à la traîne en termes d'emploi, d'investissement et de services. Cela limite l'expansion géographique du marché hôtelier. Dans la région de la côte méditerranéenne orientale, les investissements touristiques cumulés ont dépassé 6,1 milliards USD jusqu'en 2020, sans pour autant soutenir la croissance régionale en raison de la saisonnalité et des retombées limitées sur l'emploi. [4]Loro Journals, "Les Impacts Économiques et Sociaux du Tourisme au Canada : Une Perspective de Développement Durable," Economics, Management and Sustainability Journal, Vol. 10, No. 2, 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels de chaîne stimulent la consolidation du marché

Les marques de chaîne détenaient 52,74 % de la part du marché de l'hôtellerie au Maroc en 2025 et devraient se développer à un TCAC de 9,22 % jusqu'en 2031, surpassant largement la catégorie des indépendants. Ce leadership découle des déploiements multi-marques de groupes tels qu'Accor, qui propose des enseignes luxe, milieu de gamme et économique pour couvrir tous les niveaux de prix, et Marriott, dont le pipeline africain accorde un poids stratégique élevé au Maroc. Les opérateurs de chaînes s'appuient sur les achats centralisés, les programmes de fidélité et les bureaux de vente mondiaux pour améliorer le RevPAR, distançant les hôtels familiaux traditionnels sur la portée de distribution.

Les établissements indépendants, qui représentent encore 44 % des chambres, cèdent de plus en plus le contrôle via des contrats de gestion ou de franchise pour accéder à des pipelines de demande plus larges. Les marques axées sur la conversion, qui promettent des investissements en capital minimal, gagnent du terrain auprès des riads anciens et des hôtels urbains. La localisation reste un facteur de différenciation pour les indépendants boutique, bien que les certifications de durabilité et les concepts expérientiels soient essentiels pour rester pertinents. Sur la période de prévision, les affiliations aux chaînes organiseront davantage le marché de l'hôtellerie au Maroc, améliorant les références opérationnelles et la confiance des investisseurs tout en préservant l'authenticité culturelle via des modèles de marques souples.

Par classe d'hébergement : les appartements de service mènent la dynamique de croissance

Les appartements de service ont enregistré la croissance la plus rapide à un TCAC de 10,74 %, portés par les nomades numériques, les détachements d'entreprise longue durée et les professionnels de la diaspora en cours de relocalisation. Des projets tels que Citadines Almaz Casablanca ont ouvert en 2025 avec 61 unités conçues pour des séjours dépassant un mois, et les pipelines futurs prévoient des ouvertures supplémentaires à Marrakech, Rabat et Tanger.

Les hôtels de milieu et haut de gamme conservent la plus grande empreinte avec 39,66 % de la taille du marché de l'hôtellerie au Maroc en 2025, au service des voyageurs européens soucieux des coûts et des classes moyennes nationales en progression. Les hôtels de luxe captent encore 31,5 % des revenus, soutenus par les riads patrimoniaux, les resorts de golf et les offres résidentielles de marque. Les segments budget et économique restent essentiels pour les groupes touristiques nationaux mais font face à une pression sur les marges due aux coûts de main-d'œuvre et aux charges d'exploitation. L'évolution vers des unités flexibles de type résidentiel devrait recalibrer les combinaisons de produits dans les pôles urbains et les clusters côtiers.

Par canal de réservation : l'accélération du numérique direct remet en cause la domination des OTA

Les OTA détenaient 46,58 % de part de marché en 2025, mais leur domination s'érode progressivement à mesure que les hôtels renforcent leurs sites web avec des moteurs de tarification en temps réel et des paiements mobiles sans friction. Un CAGR de 12,08 % est projeté pour les réservations numériques directes d'ici 2031, soutenu par des améliorations des interfaces en langue arabe et française ainsi que par des remises réservées aux membres des programmes de fidélité. Les canaux Entreprises/MICE offrent une activité de base prévisible en semaine à Casablanca et Rabat, bénéficiant de grandes réservations de chambres et de locations d'espaces de réunion.

Les canaux de vente en gros et les agences traditionnelles continuent d'acheminer des circuits de groupe à travers des itinéraires multi-villes, mais font face à une pression sur les commissions. Les hôtels proposent désormais des avantages annexes groupés — transferts aéroport, visites culturelles et crédits spa — pour inciter les clients à réserver en direct, réduisant ainsi le coût global de vente et enrichissant la propriété des données, un avantage décisif au sein du marché de l'hôtellerie au Maroc.

Analyse géographique

Marrakech-Safi maintient une part de 26,92 % en 2025, ses expériences centrées sur la médina commandant des tarifs nocturnes premium qui ancrent la performance luxe. La fréquence croissante des liaisons aériennes depuis Paris, Londres et Madrid renforce davantage la stabilité du taux d'occupation toutes saisons. Les nouveaux resorts périurbains intégrant golf et bien-être génèrent des segments loisirs supplémentaires, équilibrant le parc patrimonial à l'intérieur des remparts. L'extension du centre de congrès prévue pour 2025 élargira l'utilisation corporative en semaine, lissant les flux de revenus tout au long de l'année.

Casablanca-Settat se distingue comme le pôle d'affaires du Maroc, renforcé par son rôle de capitale commerciale du pays et par son aéroport hub stratégique. Les grandes rénovations hôtelières et les ajouts au pipeline s'articulent avec les réunions de financement de la Banque mondiale et les événements fintech en plein essor, renforçant le taux d'occupation en milieu de semaine. Les projets de front de mer associent tours de bureaux et hôtels, brouillant les frontières entre vie, travail et loisirs, et prolongeant la durée de séjour des visiteurs au-delà des schémas d'affaires traditionnels.

Souss-Massa se positionne en tête de la croissance future avec un TCAC de 9,25 % sur 2026-2031, porté par les plages de surf atlantiques, les hivers doux et la montée en puissance des charters européens. Les grands resorts intégrés à Taghazout et Imi Ouaddar intègrent des unités de dessalement pour pallier les pénuries d'eau, en conformité avec des exigences ESG strictes. Les sports d'aventure, les circuits écotouristiques dans l'Anti-Atlas et les festivals culturels à Agadir diversifient l'attrait. L'évolution des infrastructures de la région alimente un cercle vertueux d'investissement et de demande, soulignant son influence prépondérante sur le marché de l'hôtellerie au Maroc.

Paysage concurrentiel

Les acteurs de premier plan ont capté une part significative de la taille du marché 2024, reflétant un marché modérément fragmenté avec un potentiel de consolidation sélective. Accor détient la plus grande part, portée par ses marques Sofitel, Novotel, Mercure et ibis, stratégiquement implantées dans les grandes villes et les destinations côtières. Marriott suit avec une forte présence via des marques premium telles qu'Autograph Collection et Sheraton. Hilton maintient une position solide avec ses offres plein service et haut de gamme à service ciblé, en expansion notamment à Rabat et Laâyoune.

Le déploiement technologique autour des systèmes de gestion immobilière en nuage, de l'optimisation des revenus par intelligence artificielle et de l'accès mobile sans clé creuse l'écart entre les chaînes de marque et les indépendants. Pourtant, les propriétaires locaux détiennent toujours des actifs précieux dans les médinas, opérant souvent dans le cadre de contrats de gestion à actifs légers qui sécurisent la distribution mondiale tout en préservant l'esthétique du patrimoine marocain. Des espaces blancs existent dans les villes secondaires d'Oujda, Béni Mellal et Errachidia, où une offre internationale limitée croise une demande touristique nationale en hausse et des subventions d'infrastructure.

La Coupe du Monde 2030 à venir impose des exigences accrues en matière de sécurité, d'accessibilité et de durabilité, favorisant les groupes hôteliers disposant de capitaux solides pour financer les rénovations. L'objectif de 25 hôtels de Radisson et le positionnement d'Ascott sur les appartements de service illustrent des entrées stratégiques tirant parti des courbes de demande de séjours prolongés. La rationalisation concurrentielle devrait donc faire évoluer le marché de l'hôtellerie au Maroc vers une concentration plus élevée, bien que les indépendants boutique préservant des expériences authentiques continueront de servir des niches rentables.

Leaders du secteur de l'hôtellerie au Maroc

-

AccorHotels

-

Marriott International

-

Hilton Worldwide

-

Radisson Hotel Group

-

Four Seasons Hotels & Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Ascott Limited a ouvert Citadines Almaz Casablanca (61 unités) et signé Citadines Bab Tanger (130 unités, 2027) pour répondre à la demande de séjours prolongés.

- Janvier 2025 : Accor a dévoilé une feuille de route d'expansion multi-marques intégrant des enseignes premium, lifestyle et économiques adaptées à Casablanca, Marrakech et Agadir.

- Novembre 2024 : Ryanair et l'ONMT ont inauguré des vols directs reliant Dakhla à Madrid et Lanzarote, doublant la capacité de l'aéroport et intégrant la côte sud dans les circuits européens.

- Décembre 2024 : Hilton a signé neuf établissements marocains sous sept marques, ajoutant plus de 1 300 chambres et 1 500 emplois.

Périmètre du rapport sur le marché de l'hôtellerie au Maroc

L'hôtellerie consiste à accueillir et à divertir les clients de manière à ce qu'ils se sentent bien pris en charge. Elle s'appuie sur l'ambiance, le service et les produits ou équipements pour offrir aux clients la meilleure expérience possible. Le marché de l'hôtellerie au Maroc est segmenté par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en appartements de service, hôtels budget et économiques, hôtels de milieu et haut de gamme, et hôtels de luxe. Le rapport propose la taille du marché et les prévisions pour le secteur de l'hôtellerie marocaine en valeur (USD) pour tous les segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Casablanca-Settat |

| Marrakech-Safi |

| Rabat-Salé-Kénitra |

| Fès-Meknès |

| Tanger-Tétouan-Al Hoceïma |

| Souss-Massa |

| Reste du Maroc |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Casablanca-Settat |

| Marrakech-Safi | |

| Rabat-Salé-Kénitra | |

| Fès-Meknès | |

| Tanger-Tétouan-Al Hoceïma | |

| Souss-Massa | |

| Reste du Maroc |

Questions clés auxquelles répond le rapport

Quel est le TCAC prévu pour le marché de l'hôtellerie au Maroc jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,21 %, passant de 10,79 milliards USD en 2026 à 13,91 milliards USD en 2031.

Quelle classe d'hébergement connaît la croissance la plus rapide ?

Les appartements de service affichent les meilleures perspectives, progressant à un TCAC de 10,74 % en raison de la demande des nomades numériques et des clients d'entreprise en séjour prolongé.

Quelle est la part de marché actuelle des hôtels de chaîne ?

Les marques de chaîne représentaient 52,74 % des revenus des chambres en 2025 et sont en passe de réaliser de nouveaux gains à mesure que les projets du pipeline ouvrent.

Quelle région offre le plus fort potentiel de croissance ?

Souss-Massa est en tête avec un TCAC prévu de 9,25 %, tirant parti du développement des plages atlantiques et des nouvelles liaisons aériennes.

Pourquoi les réservations numériques directes prennent-elles de l'élan ?

Les hôtels investissent dans des sites mobiles fluides et des avantages de fidélité, stimulant un TCAC de 12,08 % pour les canaux directs tout en réduisant les commissions des OTA.

Quel sera l'impact de la Coupe du Monde 2030 sur le secteur hôtelier marocain ?

5 à 6 milliards USD de travaux de modernisation des stades et des transports élargiront les capacités, attireront de nouveaux visiteurs et stimuleront l'occupation à long terme dans les villes hôtes.

Dernière mise à jour de la page le: