Taille et part du marché de la réservation d'hébergement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 361.54 Milliards de dollars |

| Taille du Marché (2031) | 484.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la réservation d'hébergement en ligne par Mordor Intelligence

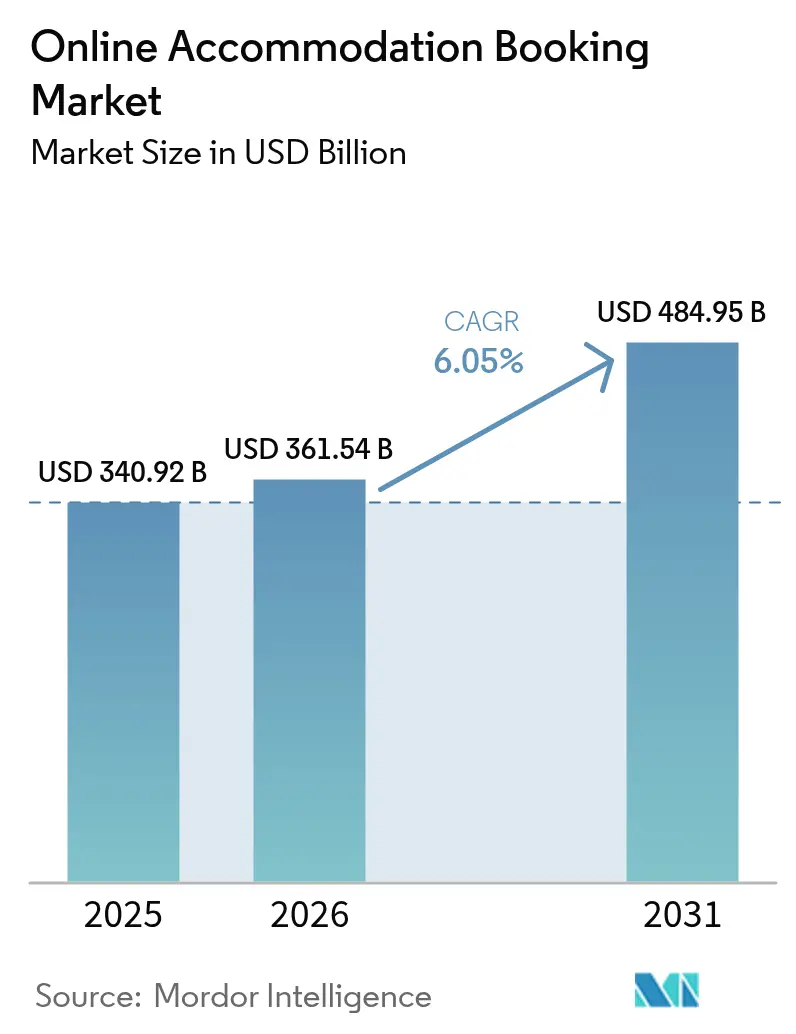

Le marché de la réservation d'hébergement en ligne était évalué à 340,92 milliards USD en 2025 et devrait croître de 361,54 milliards USD en 2026 pour atteindre 484,95 milliards USD d'ici 2031, à un TCAC de 6,05 % au cours de la période de prévision (2026-2031). Cette expansion illustre la capacité du secteur à s'adapter à l'évolution du comportement des voyageurs, qui privilégient de plus en plus la réservation en temps réel et les parcours numériques sans friction. L'augmentation de la pénétration des smartphones, la rapidité des réseaux mobiles et des interfaces intuitives déplacent les réservations des ordinateurs de bureau vers des expériences axées sur le mobile, réduisant le temps de recherche et améliorant les taux de conversion. Les opérateurs répondent à cette évolution avec des outils de personnalisation pilotés par l'IA qui analysent l'historique de navigation, l'intention de voyage et les signaux contextuels pour proposer des hébergements pertinents plus rapidement que les filtres manuels. L'intensité concurrentielle incite les grandes plateformes à développer des modèles propriétaires qui recommandent des itinéraires complets au lieu de simplement lister des chambres, élevant ainsi la valeur perçue d'un planificateur de voyage intégré. Parallèlement, les partenaires côté offre adoptent des moteurs de tarification dynamique qui se synchronisent avec ces systèmes d'IA pour protéger les marges tout en maintenant la visibilité des stocks sur plusieurs canaux.

Principaux enseignements du rapport

- - Par plateforme, les applications mobiles détenaient 61,45 % de la part du marché de la réservation d'hébergement en ligne en 2025, et leur part devrait s'élargir à mesure que le segment progresse à un TCAC de 12,65 % jusqu'en 2031.

- - Par mode de réservation, les OTA tiers contrôlaient 71,60 % de la part du marché de la réservation d'hébergement en ligne en 2025, tandis que les portails directs sont en voie d'enregistrer un TCAC de 12,2 % jusqu'en 2031.

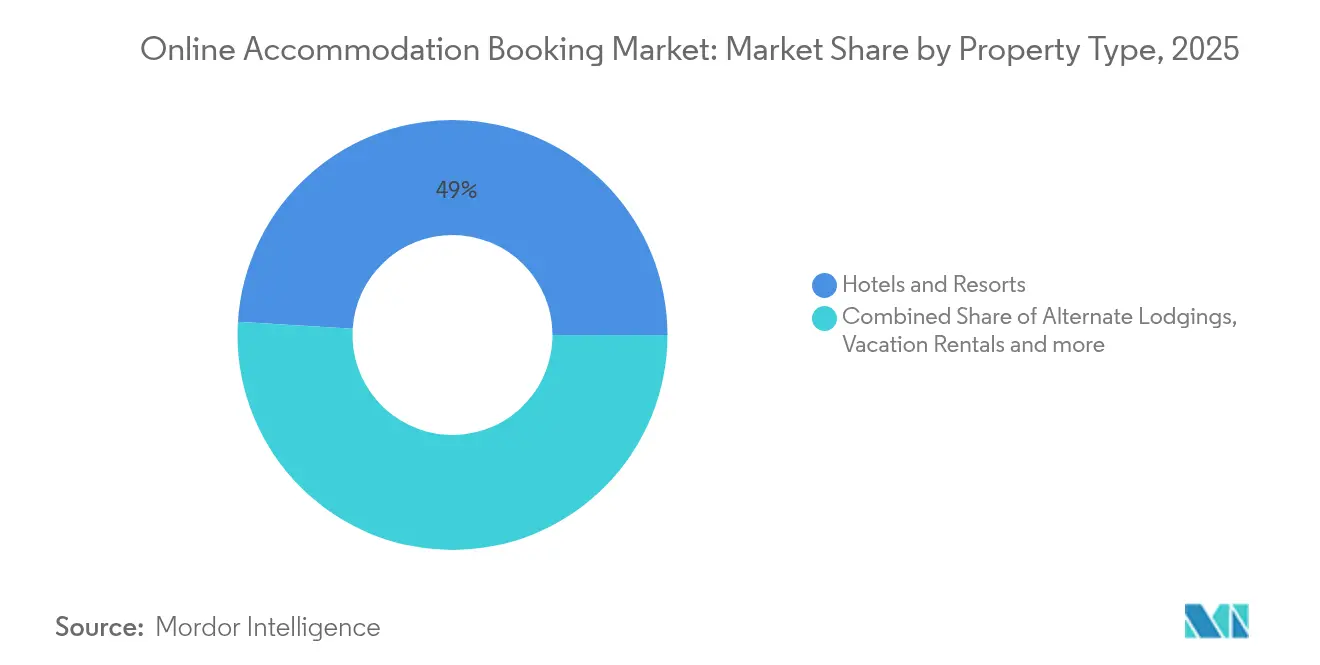

- - Par type de propriété, les hôtels et complexes hôteliers ont capté 49,02 % de la taille du marché de la réservation d'hébergement en ligne en 2025, tandis que les hébergements alternatifs s'accélèrent à un TCAC de 14,9 % au cours de la période de prévision.

- - Par géographie, l'Europe représentait 33,05 % de la part du marché de la réservation d'hébergement en ligne en 2025 ; l'Asie-Pacifique se développe à un TCAC de 12,1 %, ce qui en fait la région à la croissance la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réservation d'hébergement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la pénétration d'internet mobile | +2.1% | Mondial, plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Croissance des dépenses de voyage des millennials et de la génération Z | +1.8% | Amérique du Nord et Europe en premier, Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Expansion des compagnies aériennes à bas coûts stimulant les voyages à courte distance | +1.4% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Moteurs de recherche et de recommandation hyper-personnalisés pilotés par l'IA | +1.2% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique en hausse | Moyen terme (2 à 4 ans) |

| Préférence axée sur l'ESG pour des séjours durables certifiés | +1.0% | L'Europe en tête, engouement croissant en Amérique du Nord et en Océanie | Long terme (≥ 4 ans) |

| Moteurs de recherche et de recommandation hyper-personnalisés pilotés par l'IA | +1.2% | Amérique du Nord et Europe en tête, adoption en Asie-Pacifique en hausse | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la pénétration d'internet mobile

Le déploiement rapide de la 5G et la baisse des tarifs de données favorisent une navigation haut débit ininterrompue qui prend en charge la planification complète des voyages sur les appareils mobiles. Les voyageurs tirent parti des connexions biométriques, des portefeuilles numériques et des processus de paiement en un clic qui raccourcissent considérablement le parcours de réservation et réduisent les abandons. Les canaux mobiles représentent déjà plus de six réservations en ligne sur dix, et leur part continue d'augmenter car la connectivité haut débit atteint chaque trimestre de nouveaux utilisateurs ruraux et périurbains. Les marques hôtelières répondent en intégrant des chatbots, des aperçus de chambres en réalité augmentée et des alertes d'inventaire en temps réel via des logiciels de gestion hôtelière et d'hospitalité qui tirent parti de l'immédiateté des notifications push.[1]Source : Philip Barton, "Rebuilding Hotel Tech Stacks for the Agentic AI Era," Hospitality Net, hospitalitynet.org. Ces améliorations augmentent collectivement l'engagement sur l'application, la profondeur des sessions et la fréquence des réservations, consolidant la primauté du mobile dans le parcours client. Les prestataires incapables d'offrir des expériences mobiles fluides et à faible latence risquent d'être marginalisés à mesure que les attentes des consommateurs augmentent.

Croissance des dépenses de voyage des millennials et de la génération Z

Les jeunes générations privilégient les voyages riches en expériences plutôt que l'accumulation d'actifs, et elles valorisent les plateformes qui proposent des séjours durables, des points de contact locaux authentiques et une tarification transparente. Des enquêtes menées en 2024 ont montré que 41 % des répondants souhaitaient des itinéraires générés par l'IA adaptés à leurs intérêts personnels, indiquant une demande de planification qui va au-delà du simple choix de chambre. Ce changement propulse les locations de vacances et les auberges design, qui promettent une communauté, de la flexibilité et des moments partageables qui s'inscrivent dans la culture des réseaux sociaux. Les groupes hôteliers répliquent avec des concepts d'hébergement hybrides, tels que des propriétés urbaines à micro-chambres dotées de salons de co-working et de cuisines en libre-service, pour rester pertinents auprès des natifs du numérique. Les programmes de fidélité gamifiés gagnent également du terrain car ils récompensent les micro-voyages fréquents plutôt que les seuls séjours de grande valeur, ce qui correspond aux habitudes de voyage des jeunes consommateurs. À mesure que le revenu disponible augmente parmi ces groupes démographiques, leurs attentes continuent de redéfinir les normes du secteur en matière de personnalisation, de durabilité et de commodité numérique.

Expansion des compagnies aériennes à bas coûts stimulant les voyages à courte distance

Les compagnies aériennes régionales à bas coûts ouvrent de nouvelles liaisons point à point qui raccourcissent les temps de trajet et réduisent les prix des billets, rendant les escapades du week-end et les excursions bleisure en milieu de semaine plus réalisables. En Asie du Sud-Est, par exemple, les aéroports secondaires ont doublé leur débit de passagers depuis 2024, canalisant une vague de demande vers des hébergements proches qui étaient auparavant négligés. Les OTA intègrent rapidement les données de trajectoires de vol pour anticiper les pics et précharger les options d'hébergement pertinentes, générant un volume de réservations supplémentaire avec un minimum de dépenses marketing. Les propriétaires dans des stations balnéaires émergentes numérisent leur inventaire pour capter cet afflux, en s'associant souvent à des plateformes de distribution qui promettent une visibilité mondiale. Les réservations mobiles de dernière minute sont devenues la marque de fabrique de ces voyages, incitant les systèmes de gestion des revenus à mettre l'accent sur des ajustements de tarifs agiles dans des fenêtres de 48 heures. Dans l'ensemble, la croissance des compagnies aériennes à bas coûts agit comme un catalyseur qui élargit la base de clientèle adressable pour les marchés d'hébergement numérique.

Moteurs de recherche et de recommandation hyper-personnalisés pilotés par l'IA

L'IA générative intégrée dans les entonnoirs de réservation transforme la recherche conventionnelle par mots-clés en une prise de décision conversationnelle qui imite les agents de voyage humains. Les voyageurs peuvent désormais poser des questions complexes en langage naturel, et le système retourne des listes sélectionnées correspondant au budget, aux préférences en matière d'équipements et aux objectifs expérientiels. Pour les fournisseurs, l'IA permet une tarification contextuelle qui peut inciter les hésitants avec des offres chronométrées calibrées sur la volonté de payer prévue. Les avis en vidéo, en image et en texte sont résumés automatiquement, aidant les utilisateurs à assimiler les sentiments sans faire défiler des centaines de publications. Les premiers pilotes révèlent des taux de clics plus élevés et des durées de séjour plus longues lorsque les recommandations correspondent à l'objectif de voyage inféré, comme les anniversaires ou les retraites de travail à distance. À mesure que les modèles apprennent à partir de millions d'interactions, la boucle de rétroaction accélère l'innovation et approfondit la fidélité à la plateforme, créant un fossé redoutable autour des écosystèmes riches en IA[2]Source : Cloudbeds, « Cloudbeds Unveils Advanced Revenue Intelligence and Guest Marketing Capabilities Powered by Signals AI Foundation Model », hospitalitynet.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire sur les locations de courte durée | -1.9% | Europe et Amérique du Nord les plus touchées, modéré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts d'acquisition client élevés comprimant les marges des OTA | -1.3% | Mondial, intense sur les marchés matures | Moyen terme (2 à 4 ans) |

| Violations de la cybersécurité et de la confidentialité des données | -1.2% | Mondial, notamment dans les régions numériquement avancées | Court terme (≤ 2 ans) |

| Pénurie d'offre dans les emplacements urbains de premier ordre lors de méga-événements | -0.9% | Mondial, notamment dans les villes accueillant des événements (ex. : Jeux olympiques) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire sur les locations de courte durée

Les conseils municipaux des pôles touristiques imposent des plafonds de licences, des règles de zonage et des restrictions nocturnes pour rééquilibrer les marchés du logement mis à rude épreuve par les locations de vacances. Les plateformes doivent investir dans des tableaux de bord de conformité qui vérifient l'éligibilité des hôtes, collectent les taxes locales et fournissent des rapports de transparence sur la densité des annonces. Les inventaires non conformes risquent d'être supprimés, réduisant le stock disponible et faisant monter les tarifs des chambres pendant les périodes de pointe. Les hôtels traditionnels obtiennent souvent un avantage car ils respectent déjà les normes de sécurité, d'accessibilité et de fiscalité, tandis que les petits hôtes peinent à s'y retrouver dans les nouvelles règles. Les plateformes qui automatisent l'enregistrement et facilitent le versement des taxes contribuent à maintenir l'offre, mais elles engagent des frais de développement et d'exploitation supplémentaires. À terme, une surveillance plus stricte pourrait inciter les voyageurs à revenir vers des formats d'hébergement réglementés, modérant la croissance explosive des locations entre particuliers.

Coûts d'acquisition client élevés comprimant les marges des OTA

Les enchères de publicité numérique sur les plateformes de recherche et les réseaux sociaux deviennent de plus en plus coûteuses à mesure que la demande touristique se redresse et que les guerres d'enchères s'intensifient. Les leaders du marché peuvent se permettre des coûts par clic élevés car leurs taux de commission plus importants et leurs revenus de ventes croisées subventionnent le marketing, mais les OTA plus petites souffrent d'une érosion des marges. Les sources de trafic alternatives, telles que les collaborations avec des influenceurs et les partenariats de méta-recherche, offrent un soulagement mais manquent d'envergure pour remplacer entièrement la recherche payante. Certains opérateurs expérimentent des modèles d'abonnement qui promettent aux membres des frais de service réduits en échange de revenus récurrents prévisibles qui les protègent de la volatilité des dépenses publicitaires. Les prestataires de paiement et les entreprises fintech deviennent des alliés stratégiques car le paiement intégré améliore la conversion, permettant aux OTA d'optimiser leurs dépenses marketing. Si les coûts d'acquisition élevés persistent, les plateformes qui maîtrisent la fidélisation grâce à des avantages de fidélité et des ventes additionnelles personnalisées obtiendront une meilleure valeur à vie, atténuant l'impact sur la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles s'affirment comme principal hub de réservation

Les canaux mobiles représentaient 61,45 % de la part du marché de la réservation d'hébergement en ligne en 2025, une proportion qui continue de s'élargir à mesure que les utilisateurs de smartphones attendent une recherche à une main, une saisie vocale et une vérification de paiement biométrique. Ces applications compriment le cycle découverte-recherche-réservation en quelques touches, ce qui améliore directement la conversion tout en recueillant des données comportementales de haute qualité pour les modèles d'IA. Les notifications push rappellent aux voyageurs les variations de prix, les étapes de fidélité et les détails d'enregistrement, approfondissant ainsi l'engagement et encourageant l'utilisation répétée. La taille du marché de la réservation d'hébergement en ligne revenant aux navigateurs web reste considérable, mais sa croissance est à la traîne du mobile, notamment chez les natifs du numérique qui considèrent les ordinateurs portables comme optionnels pour la planification de voyage. Les OTA établies restructurent leurs feuilles de route produit pour privilégier les fonctionnalités exclusives aux applications, telles que les remises exclusives au mobile et les aperçus de chambres en réalité augmentée, afin de migrer les utilisateurs d'ordinateurs de bureau réticents. Les hôtels indépendants emboîtent le pas avec des applications en marque blanche qui synchronisent les clés de chambre et la messagerie en cours de séjour, réduisant l'écart de fonctionnalité avec les plateformes d'agrégation.

Les écosystèmes de fidélité mettent désormais l'accent sur la gamification dans l'application, attribuant des badges pour des réservations consécutives, des voyages hors saison ou des choix d'hébergement respectueux de l'environnement qui résonnent auprès des jeunes voyageurs. Les services de localisation en temps réel permettent aux applications de suggérer des attractions à proximité, des services de transport ou des offres de restauration, étendant la valeur au-delà de la transaction d'hébergement elle-même. Cette orientation vers les services annexes augmente le revenu moyen par utilisateur tout en positionnant la plateforme comme un compagnon de voyage holistique plutôt qu'un outil de réservation ponctuel. Les super-applications en Asie-Pacifique illustrent ce potentiel, regroupant vols, options de séjour, portefeuilles numériques et livraison de repas dans une interface unique qui rationalise la logistique des vacances. Les concurrents occidentaux observent ces modèles de près, expérimentant des API partenaires qui insèrent des services complémentaires sans refondre l'infrastructure principale. Les évaluations sur les boutiques d'applications et la gestion des avis émergent donc comme des actifs de marque essentiels car ils influencent fortement les installations organiques et le classement dans les recherches.

Par mode de réservation : les OTA conservent leur avantage d'échelle tandis que les canaux directs s'accélèrent

Les OTA tiers ont traité 71,60 % des transactions mondiales en 2025 car ils agrègent des inventaires massifs, garantissent la transparence des prix et intègrent des outils de paiement transfrontaliers. Leur portée mondiale attire les établissements indépendants qui ne peuvent pas justifier un marketing direct dans plusieurs langues ou sous différents régimes réglementaires. Néanmoins, les portails directs grimpent sur une courbe de croissance plus forte, enregistrant un TCAC de 12,2 % en tirant parti des programmes de fidélité et des offres personnalisées pour récupérer des parts auprès des intermédiaires. Les hôtels intègrent des algorithmes de tarification dynamique qui s'adaptent aux signaux de demande en direct, ce qui réduit les écarts de tarifs et encourage les clients à effectuer des transactions sur des sites de marque. Certaines chaînes s'associent à des partenaires fintech pour intégrer des plans de paiement échelonné et d'achat différé, atténuant le choc du prix et améliorant la conversion des paiements directs. Pendant ce temps, les OTA ripostent avec des solutions en marque blanche qui fournissent aux hôtels des infrastructures technologiques dans le cadre d'accords de partage des revenus, compliquant le récit binaire OTA-contre-direct.

Dans un paysage où les géants de la recherche contrôlent les passerelles de découverte, la diversification de la distribution reste impérative pour les hôtels souhaitant réduire les fuites de commissions. La participation aux méta-recherches, les recommandations d'influenceurs et le marketing de contenu axé sur la narration de la propriété complètent les stratégies de réservation directe qui mettent l'accent sur la différenciation de la marque. Les OTA, pour leur part, continuent d'élargir leurs portefeuilles de services vers l'assurance, les expériences et le transport terrestre, renforçant leur proposition de valeur au-delà de l'agrégation de chambres. Les deux canaux exploitent des chatbots d'IA qui répondent instantanément aux demandes de tarification, de clarification des équipements et de politique d'annulation, élevant les attentes de service à l'échelle du secteur. Des propositions réglementaires visant à encourager la transparence de la parité tarifaire pourraient niveler le terrain de jeu, mais les nuances d'application varient selon les juridictions, maintenant une incertitude stratégique élevée. En définitive, l'équilibre entre la portée des OTA et l'intimité directe dépendra de la manière dont chaque partie personnalise, regroupe et fixe le prix de ses offres sur l'horizon de prévision.

Par type de propriété : les hôtels et complexes hôteliers dominent tandis que les hébergements alternatifs progressent

Les hôtels et complexes hôteliers représentaient 49,02 % de la taille du marché de la réservation d'hébergement en ligne en 2025, car ils répondent aux exigences de conformité des entreprises, aux normes de marque et aux avantages de fidélité qui comptent pour les voyageurs d'affaires fréquents. Leur avantage conventionnel réside dans la cohérence opérationnelle, les équipements sur place et les protocoles de sécurité que les hôtes de locations de courte durée ne possèdent parfois pas. Les locations de vacances restent solides, portées par les familles et les groupes recherchant de grands espaces et des équipements de cuisine, tandis que les auberges de jeunesse captent les segments sensibles aux prix qui privilégient l'interaction sociale à la vie privée. La part du marché de la réservation d'hébergement en ligne des hébergements alternatifs comme les tentes de glamping, les bateaux-maisons et les séjours à la ferme progresse le plus rapidement à un TCAC de 14,9 %, les voyageurs en quête d'expériences recherchant la nouveauté, l'immersion dans la nature et une esthétique digne des réseaux sociaux. Les marques hôtelières répondent avec des collections de marques souples et des concepts éphémères qui imitent le style boutique sans diluer les garanties qualité des chaînes. À mesure que les frontières s'estompent, les plateformes affinent la taxonomie et les filtres de recherche afin que les utilisateurs puissent comparer des chalets avec des lofts urbains sur un pied d'égalité.

Les gestionnaires de propriétés investissent dans la technologie des serrures connectées, des plannings de nettoyage automatisés et des gestionnaires de canaux unifiés qui synchronisent les prix entre les OTA et les portails directs en quasi-temps réel. Ces améliorations opérationnelles réduisent l'écart entre l'hôtellerie traditionnelle et les annonces entre particuliers, rendant les séjours alternatifs plus accessibles aux clients réticents au risque. Les facteurs ESG influencent également le choix de la propriété, les voyageurs récompensant les campings alimentés à l'énergie solaire, les équipements sans plastique et les certifications de rémunération équitable. Les assureurs proposent une couverture sur mesure pour les locations de courte durée, réduisant les risques pour les hôtes individuels et favorisant la croissance de l'offre dans les juridictions réglementées. Les outils de rendement pilotés par les données aident les hôtels boutique et les locations à détecter les événements locaux, les anomalies météorologiques et les tendances de vol pour optimiser les tarifs nocturnes, maximisant le revenu par chambre disponible quelle que soit la catégorie de la propriété. Ensemble, ces innovations reconfigurent les frontières entre les types de propriétés et propulsent un paysage d'hébergement plus diversifié.

Analyse géographique

L'Asie-Pacifique a dépassé l'Amérique du Nord en termes de croissance du volume de réservations, affichant un TCAC régional de 12,1 % qui dépasse largement les marchés occidentaux matures. L'augmentation du revenu disponible de la classe moyenne, les rapides ajouts d'infrastructures aéroportuaires et l'adoption généralisée des paiements mobiles portent cet élan. Les compagnies aériennes à bas coûts ajoutent chaque semaine des liaisons intra-régionales, stimulant les voyages domestiques spontanés et à courte distance qui remplissent les hôtels des centres-villes et les complexes hôteliers côtiers. Les super-applications combinent le transport à la demande, les portefeuilles de paiement et l'inventaire hôtelier, abaissant les barrières à l'entrée pour les primo-réservants numériques et élevant l'importance du design d'expérience utilisateur localisé. Les politiques gouvernementales de facilitation des visas, telles que les systèmes d'e-Visa et les procédures d'arrivée simplifiées, lubrèfient davantage la demande transfrontalière au sein de l'Asie du Sud-Est et au-delà. À mesure que les chaînes internationales déploient des sites web localisés favorables à la conversion, elles s'efforcent de capter le trafic sortant croissant en provenance d'Inde et de Chine continentale, où la clarté réglementaire s'améliore mais pose encore parfois des obstacles en matière de localisation des données et de flux de paiement.

L'Europe maintient toujours la plus grande part régionale à 33,05 % des revenus mondiaux en raison d'une forte concentration d'attractions touristiques, d'une grande pénétration des liaisons ferroviaires directes et d'une forte présence de marques historiques. Cependant, des réglementations plus strictes sur les locations dans des villes comme Amsterdam et Barcelone freinent la croissance des locations de courte durée, orientant l'offre vers les hôtels agréés. Les consommateurs bénéficient de portefeuilles multidevises et d'une harmonisation des paiements à l'échelle de l'Union européenne qui simplifient les réservations transfrontalières au sein de l'espace Schengen. Les OTA exploitent cette intégration en regroupant des passes ferroviaires et des billets d'attraction, générant des flux de revenus supplémentaires au-delà de l'hébergement lui-même. Les pressions politiques liées au sur-tourisme entraînent des plafonds de visiteurs et une taxation dynamique dans des endroits réputés, incitant les voyageurs à explorer des villes secondaires qui figurent désormais en bonne place dans les résultats de recherche. Cette dispersion élargit la couverture géographique des plateformes, bien qu'elle exige également une intégration d'inventaire plus fine dans les destinations émergentes.

L'Amérique du Nord, avec une part de 27,62 %, illustre un marché où les canaux numériques saturent déjà l'entonnoir de voyage, de sorte que la croissance incrémentale repose sur des ventes additionnelles expérientielles et des offres à valeur ajoutée plutôt que sur l'acquisition brute de clients. Les consommateurs américains manifestent une forte affinité pour les écosystèmes de fidélité qui unifient vols, séjours et récompenses de cartes de crédit co-brandées. Les initiatives provinciales canadiennes qui commercialisent les expériences de nature hors saison favorisent le trafic transfrontalier, encourageant les hôtels à collaborer avec des partenaires d'excursions de plein air et à afficher des offres packagées en ligne. Les opérateurs de complexes hôteliers des Caraïbes adoptent des plateformes avancées de gestion des revenus pour rivaliser avec les croisières pour les budgets de vacances, accélérant la transformation numérique des propriétés tout inclus. L'intégration du Mexique dans les réseaux de vols nord-américains apporte de nouveaux marchés d'alimentation tout en invitant un examen plus attentif des normes de sécurité et de conformité fiscale sur les locations de vacances. Pris ensemble, ces facteurs maintiennent un environnement sain mais concurrentiel où la personnalisation et les avantages de fidélité à plusieurs niveaux deviennent décisifs dans les gains de parts.

Paysage concurrentiel

Le marché de la réservation d'hébergement en ligne est caractérisé par une structure oligopolistique, dominée par quelques acteurs majeurs. Booking Holdings, Expedia Group et Airbnb commandent ensemble une part majoritaire du marché, soulignant leur influence significative. Ces grandes plateformes bénéficient d'avantages d'échelle qui leur permettent de négocier de meilleures conditions de traitement des paiements, d'obtenir des emplacements publicitaires premium et d'attirer les meilleurs talents en matière d'IA, renforçant ainsi leur leadership. Trip.com Group et Agoda complètent le top cinq, s'appuyant sur une forte présence régionale et une localisation linguistique efficace pour maintenir leur compétitivité en Asie-Pacifique face aux géants mondiaux. Les stratégies concurrentielles se concentrent sur des moteurs d'IA propriétaires qui raccourcissent les parcours de réservation, anticipent les achats annexes et personnalisent les services en cours de séjour tels que les surclassements et les offres de départ tardif. La différenciation stratégique apparaît également dans les formats de contenu, avec la vidéo courte et les images immersives devenant des éléments clés pour inspirer les voyageurs indécis en phase de rêve. Des budgets marketing démesurés permettent des tests A/B extensifs que les petites plateformes ne peuvent pas égaler, creusant davantage les écarts d'innovation.

Pour renforcer la fidélisation des clients, Booking Holdings intègre des billets d'attraction et des passes ferroviaires interurbains, tandis que Expedia Group étend ses API B2B qui placent son inventaire dans les applications bancaires et les plateformes de voyage d'entreprise. Airbnb poursuit sa professionnalisation, vettant les hôtes via Project Lighthouse pour élever la qualité et la cohérence, séduisant ainsi les voyageurs d'affaires autrefois exclusifs aux hôtels. Les champions régionaux comme Yanolja en Corée du Sud investissent dans des logiciels de gestion d'établissements basés sur le cloud qui intègrent directement l'inventaire dans les applications grand public, favorisant une boucle d'écosystème. L'intérêt du capital-investissement reste élevé, comme en témoignent les tours de financement dans des plateformes spécialisées qui s'adressent aux campings ou aux villas de luxe, bien que les délais de sortie puissent dépendre de la clarté réglementaire et de l'appétit d'acquisition des cinq premiers. Dans l'ensemble, les dépenses soutenues en R&D et la capacité de fusion-acquisition parmi les acteurs leaders fixent la barre haute pour les challengers cherchant à s'imposer dans une arène concentrée.

Les menaces concurrentielles émanent des super-applications, de l'empiètement des fonctionnalités des moteurs de recherche et des assistants vocaux qui pourraient désintermédier les flux de réservation traditionnels en poussant des recommandations directement aux utilisateurs sans interfaces visibles. Les leaders du marché se couvrent en signant des accords de distribution avec les fabricants d'enceintes connectées et en intégrant des widgets dans les tableaux de bord des voitures qui présentent des options d'hébergement en route. La législation sur la protection des données telle que la loi sur les marchés numériques impose de nouvelles obligations de gestion du consentement mais restreint également les plateformes contrôlant l'accès, réduisant potentiellement la domination des technologies publicitaires et ouvrant des niches pour des OTA spécialisées[3]Source : Zacks Equity Research, « Expedia Group Aids Travelers & Partners With New Releases », nasdaq.com. Par ailleurs, les accréditations de durabilité et les calculateurs d'émissions de carbone émergent comme des facteurs de différenciation à mesure que les responsables des voyages d'affaires imposent des rapports ESG aux fournisseurs préférés. Les plateformes qui affichent rapidement des labels écologiques et des scores de durabilité vérifiés pourraient gagner des parts auprès des responsables des achats et des consommateurs sensibles au climat. En somme, le paysage concurrentiel évolue à travers un mélange d'innovation technologique, de réponse réglementaire et d'évolution des priorités des voyageurs qui favorisent les opérateurs agiles et bien capitalisés.

Leaders du secteur de la réservation d'hébergement en ligne

-

Expedia Group Inc.

-

Booking Holdings Inc.

-

Airbnb Inc.

-

Trip.com Group Ltd.

-

Agoda Company Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

.webp)

Développements récents du secteur

- Octobre 2025 : Cloudbeds a lancé le modèle de fondation d'IA Signals, un système d'intelligence artificielle spécifique à l'hôtellerie traitant 4 milliards de points de données par heure pour offrir une précision de prévision allant jusqu'à 95 % sur des périodes de réservation de 90 jours, avec une force particulière dans les fenêtres de réservation de sept jours pour l'optimisation des réservations de dernière minute.

- Septembre 2025 : Cloudbeds a dévoilé des capacités avancées d'intelligence des revenus et de marketing des clients alimentées par sa plateforme d'IA Signals, permettant aux hôtels d'atteindre des stratégies commerciales unifiées sur les canaux de distribution tout en traitant des données diverses incluant les tarifs concurrents, les flux d'événements, les tendances météorologiques et les comportements de réservation.

- Juin 2025 : PayPal s'est associé à Selfbook pour intégrer la fonctionnalité de réservation d'hôtel au sein de l'écosystème d'application PayPal, offrant des tarifs sans commission aux utilisateurs de PayPal tout en intégrant les options de paiement PayPal, Venmo et Achetez maintenant payez plus tard dans les flux de réservation d'hôtel alimentés par la technologie d'IA conversationnelle.

- Mai 2025 : Expedia Group a élargi sa plateforme B2B avec de nouvelles API pour la location de voitures (plus de 110 marques dans plus de 190 pays), les activités (plus de 170 000 expériences réservables), l'assurance et le transport aérien, tout en lançant des partenariats d'IA générative incluant Trip Matching sur Instagram et l'intégration avec OpenAI Operator et Microsoft Copilot Actions.

Périmètre du rapport sur le marché mondial de la réservation d'hébergement en ligne

Une analyse complète du contexte du marché mondial de la réservation d'hébergement en ligne, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et un aperçu du marché, est couverte dans le rapport.

| Application mobile |

| Site web |

| Portails en ligne tiers |

| Portails directs/captifs |

| Hôtels et complexes hôteliers |

| Locations de vacances |

| Auberges et hébergements économiques |

| Hébergements alternatifs (glamping, séjours à la ferme) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et Afrique |

| Par plateforme | Application mobile | |

| Site web | ||

| Par mode de réservation | Portails en ligne tiers | |

| Portails directs/captifs | ||

| Par type de propriété | Hôtels et complexes hôteliers | |

| Locations de vacances | ||

| Auberges et hébergements économiques | ||

| Hébergements alternatifs (glamping, séjours à la ferme) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de l'hébergement en ligne ?

La taille du marché de l'hébergement en ligne est de 361,54 milliards USD en 2026 et devrait atteindre 484,95 milliards USD d'ici 2031.

Quel canal de réservation connaît la croissance la plus rapide dans l'hébergement numérique ?

Les applications mobiles progressent à un TCAC de 12,65 % jusqu'en 2031, ce qui en fait la plateforme en expansion la plus rapide.

Qu'est-ce qui propulse la croissance rapide de l'Asie-Pacifique dans l'hébergement numérique ?

L'augmentation du revenu de la classe moyenne, l'expansion des compagnies aériennes à bas coûts et l'adoption des paiements mobiles propulsent un TCAC de 12,1 % dans la région.

Pourquoi les hébergements alternatifs gagnent-ils du terrain auprès des voyageurs ?

Les clients en quête d'expériences privilégient des séjours uniques tels que le glamping et les séjours à la ferme, poussant l'hébergement alternatif à un TCAC de 14,9 %.

Dernière mise à jour de la page le: