Taille et part du marché hôtelier en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.37 Milliards de dollars |

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 8.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché hôtelier en Suède par Mordor Intelligence

La taille du marché hôtelier en Suède devrait passer de 6,37 milliards USD en 2025 à 6,63 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 8,09 milliards USD d'ici 2031, à un TCAC de 4,07 % sur la période 2026-2031.

Le marché est en croissance, les opérateurs libérant une demande internationale refoulée, accélérant la transformation numérique et tirant parti des améliorations du réseau de transport à l'échelle nationale. Des pipelines solides d'hôtels de chaîne vers les villes de niveau 2, une adoption en priorité mobile qui convertit davantage de trafic OTA en réservations directes, ainsi qu'une adoption rapide des éco-labels améliorent la qualité des revenus tout en s'alignant sur les limites carbone de Boverket, renforçant ainsi le marché suédois de l'hôtellerie en tant que référence nordique pour une croissance durable. Les facteurs défavorables – volatilité des coûts de construction, commissions OTA élevées et obligation de rénovation de 2027 – compriment les marges, mais les opérateurs déploient des contrats de couverture, des programmes de fidélité et des instruments de financement vert pour défendre leur rentabilité. Ces forces en interaction soutiennent une trajectoire d'expansion équilibrée qui favorise l'appétit des investisseurs et la création continue d'emplois sur le marché suédois de l'hôtellerie.

Principaux enseignements du rapport

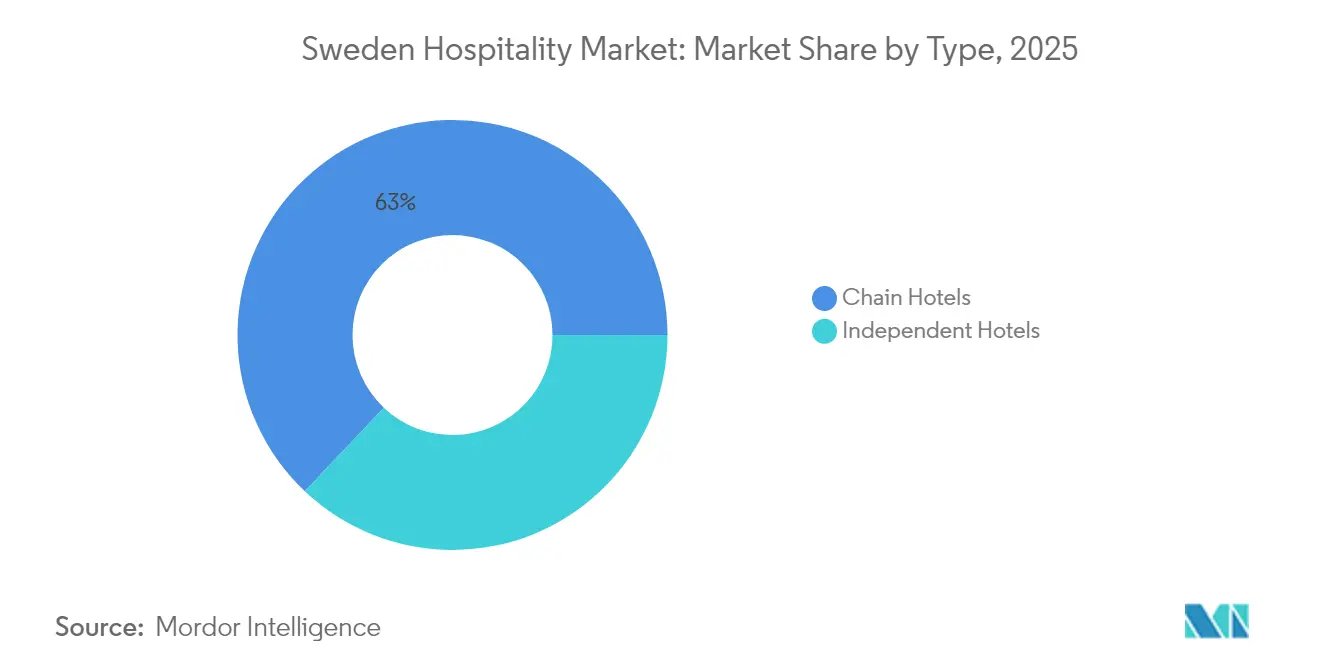

- Par type, les hôtels de chaîne détenaient 62,95 % de la part de marché hôtelier en Suède en 2025, tandis que les hôtels indépendants devraient enregistrer un TCAC de 6,49 % d'ici 2031.

- Par classe d'hébergement, les établissements de milieu et de haut de gamme intermédiaire représentaient 46,90 % de la taille du marché hôtelier en Suède en 2025, tandis que les hôtels de luxe devraient croître à un TCAC de 7,88 % d'ici 2031.

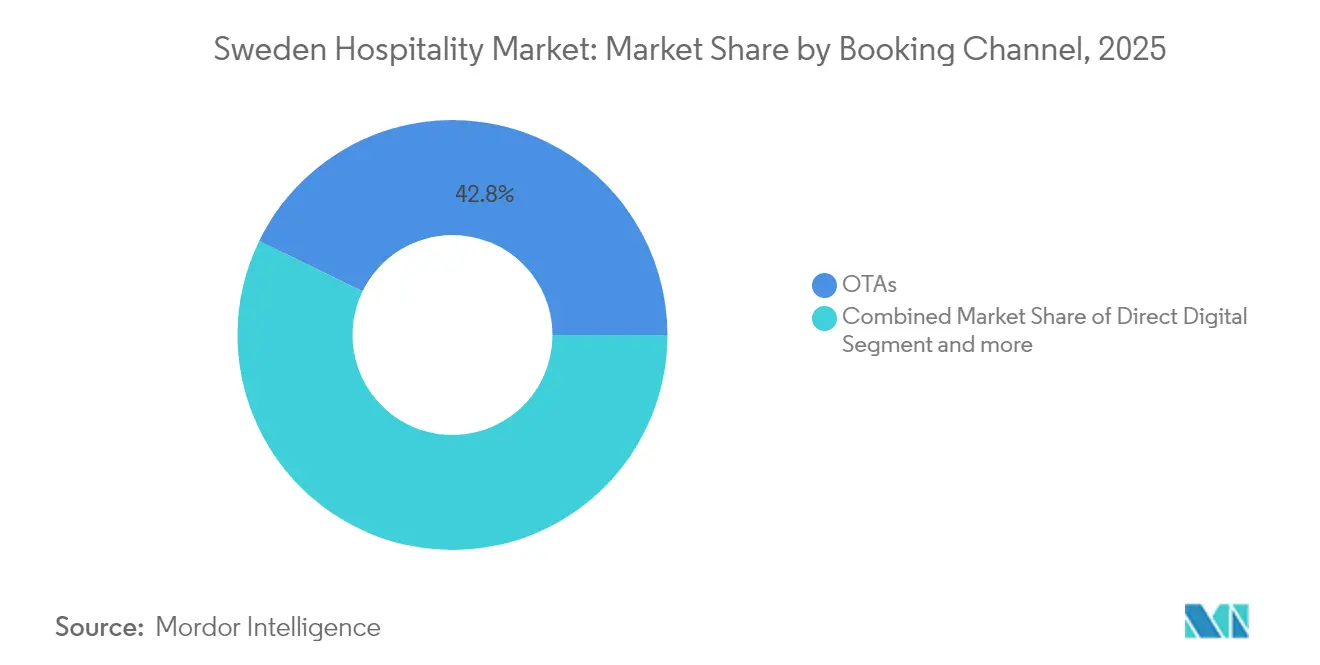

- Par canal de réservation, les OTA ont capté 42,80 % de la part de marché hôtelier en Suède en 2025, mais les réservations numériques directes progressent à un TCAC de 7,95 % d'ici 2031.

- Par zone géographique, le comté de Stockholm a généré 38,95 % des ventes du marché hôtelier en Suède en 2025, tandis que la Suède du Sud est en passe d'afficher un TCAC de 7,05 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché hôtelier en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond post-pandémique du trafic de loisirs entrant | +1.2% | National – Stockholm et pôles côtiers en tête | Moyen terme (2 à 4 ans) |

| Expansion des hôtels de chaîne vers les villes suédoises de niveau 2 | +0.8% | Marchés secondaires du centre et du nord | Long terme (≥ 4 ans) |

| Adoption en priorité mobile des réservations directes | +0.6% | National – centres urbains en tête | Court terme (≤ 2 ans) |

| Demande d'éco-labels influençant le choix de chambre | +0.4% | National – zones métropolitaines en tête | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales aux trains de nuit stimulant les voyages intérieurs | +0.3% | Corridors ferroviaires du nord | Court terme (≤ 2 ans) |

| Politiques de travail-vacances stimulant le taux d'occupation en semaine dans les zones rurales | +0.2% | Suède centrale et septentrionale rurale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique du trafic de loisirs entrant

Les recettes d'exportation touristique ont augmenté en 2024 et les nuitées de voyageurs en provenance des États-Unis ont atteint des niveaux record, signalant que le marché suédois de l'hôtellerie a dépassé son niveau de référence de 2019 et bénéficie désormais de séjours plus longs et de tarifs journaliers moyens plus élevés. Des jalons culturels tels que le 80e anniversaire de Fifi Brindacier, de nouvelles attractions comme le Centre Hilma af Klint, et des festivals tout au long de l'année renforcent l'attrait de la destination et étendent la demande aux saisons intermédiaires[1]Visit Sweden, « Suède 2025 – Une année de passionnantes nouvelles touristiques à venir », cision.com . Les voyageurs axés sur le haut de gamme se tournent vers les établissements boutiques et de luxe, ce qui fait monter le RevPAR à Stockholm, Göteborg et dans les corridors de villégiature côtiers. Selon l'Office des statistiques nationales, les opérateurs utilisent des outils de gestion des revenus pour capter les opportunités à la hausse, tandis que les données gouvernementales indiquent que l'emploi dans le secteur atteint 124 000 équivalents temps plein (ETP), garantissant la capacité de service et renforçant la capacité du marché suédois de l'hôtellerie à absorber de nouveaux afflux.

Expansion des hôtels de chaîne vers les villes suédoises de niveau 2

Les grands groupes réaffectent leurs capitaux vers Jönköping, Helsingborg, Uppsala et Sundsvall, où les prix fonciers, les incitations et les évolutions démographiques améliorent les rendements des projets. En février 2024, Strawberry, dirigé par Petter Stordalen, et la société d'investissement immobilier Slättö ont annoncé le lancement d'une nouvelle chaîne hôtelière ciblant le marché nordique. Le partenariat se concentre sur l'établissement de propriétés dans des emplacements stratégiques, la fourniture de services de haute qualité et le respect de normes de durabilité rigoureuses. L'entreprise vise à développer un minimum de 20 hôtels au cours des dix prochaines années[2]Nordic Property News, « Strawberry et Slättö lancent une nouvelle chaîne hôtelière », nordicpropertynews.com . Les pipelines dans les villes secondaires réduisent l'exposition aux zones métropolitaines à coût élevé et captent les tendances de migration des télétravailleurs. Ces projets bénéficient généralement d'allégements fiscaux municipaux et d'autorisations accélérées, ce qui accélère davantage les profils de rendement et soutient une croissance géographique équilibrée au sein du marché suédois de l'hôtellerie.

Subventions gouvernementales aux trains de nuit stimulant les voyages intérieurs

Le relancement des services de trains de nuit entre Stockholm et Luleå/Narvik en décembre 2024, rendu possible par des améliorations de l'infrastructure ferroviaire et un financement par des prêts de la Banque européenne d'investissement (BEI), représente un développement essentiel pour améliorer l'accessibilité et l'accessibilité financière des voyages vers la Laponie et les destinations du Cercle arctique. Les premières données de fréquentation démontrent une hausse significative des taux d'occupation hôtelière dans des lieux clés tels que Narvik, Kiruna et Abisko. Ce résultat met en évidence le rôle crucial des politiques de transport dans la stimulation de la demande touristique régionale, le développement des industries auxiliaires et la prolongation de la saison opérationnelle au sein du marché hôtelier suédois. L'initiative constitue une étude de cas illustrant comment des investissements stratégiques dans l'infrastructure de transport peuvent améliorer la connectivité régionale, stimuler la croissance économique et renforcer la chaîne de valeur du secteur touristique, contribuant ainsi au développement économique global de la région.

Politiques de travail-vacances stimulant le taux d'occupation en semaine dans les zones rurales

La mise en œuvre de modèles de travail hybrides a permis aux résidents urbains de passer deux à trois jours de semaine dans des destinations rurales pittoresques sans avoir besoin de prendre de congés. Ce développement a entraîné une augmentation de la durée moyenne des séjours dans les hôtels ruraux, notamment en dehors des saisons de pointe. Avec 649 espaces de coworking répartis dans 21 régions, les opérateurs d'appartements de service intègrent des bureaux ergonomiques, une connexion Wi-Fi haut débit et des offres de « salle de réunion à la demande », transformant des chambres inoccupées en espaces productifs[3]Tillväxtverket, « Turismstatistik », tillvaxtverket.se . La réduction des risques de vacance en semaine, associée à une hausse des tarifs journaliers moyens ruraux durant les mois traditionnellement à faible demande, contribue à une amélioration structurelle des performances du marché hôtelier suédois. Ce développement met en lumière un changement stratégique visant à optimiser la génération de revenus et à atténuer les fluctuations saisonnières de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation des coûts de construction et de main-d'œuvre | −0.9% | National – points chauds métropolitains | Court terme (≤ 2 ans) |

| Pression élevée des commissions OTA | −0.6% | National | Moyen terme (2 à 4 ans) |

| Obligation de rénovation énergétique de Boverket en 2027 | −0.4% | National – actifs historiques | Moyen terme (2 à 4 ans) |

| Substitution par la location à court terme dans les stations côtières | −0.3% | Archipels de Stockholm et de Göteborg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression élevée des commissions OTA

Booking.com maintient une position dominante sur le marché des agences de voyage en ligne (OTA), représentant 71 % du volume total du marché. Sa structure de commissions, qui facture aux hôtels un taux de 15 %, impacte significativement leurs bénéfices d'exploitation bruts. Ce taux de commission élevé réduit les marges bénéficiaires, créant des défis financiers pour les hôtels et influençant leur efficacité opérationnelle globale au sein du secteur hôtelier concurrentiel[4]HOTREC, « Étude sur la distribution hôtelière 2024 », hotel.report . Les établissements indépendants les plus exposés à l'utilisation des OTA font face à des dépenses marketing qu'ils peuvent difficilement se permettre, perpétuant des cycles de dépendance sur le marché suédois de l'hôtellerie. La mise en œuvre de mesures réglementaires via le Digital Markets Act prendra encore plusieurs années, contraignant les hôtels à investir dès maintenant dans des partenariats de méta-recherche et des stratégies de remarketing axées sur la gestion de la relation client.

Obligation de rénovation énergétique de Boverket en 2027

Le marché suédois de l'hôtellerie est confronté à des défis considérables, car les propriétés datant des années 1980, qui manquent souvent d'une isolation moderne et de systèmes de récupération CVC, nécessitent des dépenses en capital de rénovation pouvant équivaloir à la totalité de leur valeur d'actif. Le non-respect des normes réglementaires actualisées expose ces actifs à des restrictions opérationnelles et à des réductions potentielles de leur valorisation, créant une pression financière pour les propriétaires. Cette situation accélère le rythme des cessions d'actifs, les parties prenantes cherchant à atténuer les risques liés à la non-conformité et à la dépréciation des valorisations. Par ailleurs, le marché connaît une consolidation accrue, les grands acteurs acquérant des actifs non conformes ou sous-performants afin de tirer parti des économies d'échelle et de moderniser leurs opérations. Ces dynamiques soulignent la nécessité critique d'investissements stratégiques dans la rénovation et la mise en conformité pour maintenir la compétitivité dans un paysage de marché en constante évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des chaînes favorise la standardisation

Les opérateurs de chaînes occupent une position dominante sur le marché suédois de l'hôtellerie, contrôlant 62,95 % de l'inventaire total. Cette domination est soutenue par leur capacité à tirer parti du pouvoir d'achat, à mettre en place des écosystèmes de fidélité intégrés et à utiliser leurs ressources financières pour gérer efficacement les coûts de rénovation. Ces facteurs renforcent collectivement leur leadership et leur avantage concurrentiel au sein du marché. En revanche, les établissements indépendants font preuve de résilience et de croissance, affichant un solide TCAC de 6,49 %. En misant sur des éléments de design authentiques et en intégrant des chaînes d'approvisionnement locales, ces opérateurs indépendants parviennent à attirer des voyageurs en quête d'expériences, qui privilégient des séjours uniques et personnalisés.

Les enseignes de chaîne affinent stratégiquement leur segmentation de marché pour renforcer leur compétitivité et élargir leur clientèle. Les initiatives comprennent le lancement de sous-marques axées sur l'économie comme Scandic Go, l'introduction d'offres à orientation lifestyle telles que Home Hotel de Strawberry, et la conversion de bureaux en hébergements haut de gamme pour maximiser l'utilisation des actifs. Ces efforts visent à séduire un public plus large tout en contrant la présence croissante de concurrents internationaux, notamment la marque voco d'IHG. Parallèlement, les opérateurs indépendants adoptent des approches innovantes pour rester compétitifs, comme la mise en œuvre de systèmes de gestion immobilière (PMS) basés sur le cloud, la formation de partenariats de marketing régionaux et l'obtention de la certification Cygne nordique pour s'aligner sur les tendances de durabilité. Bien que la consolidation des opérateurs de chaînes devrait accroître leur part de marché collective d'ici 2030, la créativité et l'adaptabilité des établissements boutiques garantissent que les propriétés indépendantes continueront à jouer un rôle significatif et dynamique dans la structuration du marché suédois de l'hôtellerie.

Par classe d'hébergement : accélération du luxe dans un contexte de stabilité du milieu de gamme

Le segment du luxe du marché hôtelier suédois devrait afficher un solide TCAC de 7,88 % d'ici 2031, porté par une demande croissante de la part de voyageurs aisés en provenance des États-Unis, d'Allemagne et du Moyen-Orient. Ces voyageurs manifestent une forte préférence pour les designs d'inspiration nordique, les équipements axés sur le bien-être et les expériences d'aventure en plein air, qui deviennent des différenciateurs clés sur le marché. Malgré cette croissance, le segment du milieu et du haut de gamme intermédiaire demeure un acteur important, représentant 46,90 % de la part de marché, car il continue d'attirer les voyageurs d'affaires et les familles grâce à ses services fiables et ses tarifs compétitifs. La capacité de ce segment à concilier accessibilité et confort l'a positionné comme un choix résilient pour une clientèle diversifiée. La coexistence de ces segments met en évidence les dynamiques évolutives du marché hôtelier suédois, où les offres premium et les options axées sur la valeur répondent à des besoins distincts des consommateurs.

Les hôtels de luxe intègrent de plus en plus la valorisation de la provenance et des récits de marque uniques pour renforcer leur proposition de valeur, comme en témoigne l'exemple du Hernö Gin Hotel, qui tire parti de sa connexion à la distillerie artisanale. Ces établissements investissent également massivement dans des suites bien-être et des équipements haut de gamme pour justifier des tarifs journaliers moyens plus élevés et attirer une clientèle à forte dépense. En revanche, les hôtels milieu de gamme se concentrent sur la modernisation de la technologie en chambre et des espaces communs pour maintenir leur compétitivité et contrer les pressions à la baisse sur les tarifs journaliers moyens provenant des chaînes économiques. L'essor des résidences-hôtels hybrides reflète l'influence croissante des tendances de relocalisation d'entreprise et de travail-vacances, qui allongent la durée moyenne des séjours et reconfigurent les préférences d'hébergement. Parallèlement, les formules budget capitalisent sur la construction modulaire en bois et des modèles de dotation allégée pour s'étendre dans les petits centres urbains, garantissant une couverture nationale complète et contribuant à la croissance globale du marché hôtelier suédois.

Par canal de réservation : la transformation numérique redessine la distribution

En 2025, les OTA ont capté 42,80 % du total des réservations, reflétant une dépendance soutenue aux plateformes de méta-recherche pour la découverte, malgré les efforts des hôteliers pour stimuler les ventes directes. La croissance des canaux numériques directs, qui progressent à un TCAC de 7,95 %, est attribuée à l'adoption de fonctionnalités avancées telles que les notifications push personnalisées, les systèmes de paiement en un clic fluides et les programmes de fidélité avec des niveaux d'adhésion riches en points. Ces innovations sont conçues pour améliorer la fidélisation des clients et favoriser la loyauté à long terme, offrant un avantage concurrentiel aux hôteliers. Le recours croissant aux canaux numériques directs met en évidence l'évolution des préférences des consommateurs vers la commodité et les expériences sur mesure. Cette tendance souligne l'importance d'intégrer des solutions axées sur la technologie pour rester compétitif dans un marché hôtelier en constante évolution.

Les canaux entreprises et MICE (Réunions, Incentives, Conférences et Expositions) se sont stabilisés à des volumes absolus plus faibles, principalement en raison de la montée en puissance des événements hybrides qui réduisent les réservations traditionnelles de blocs de chambres. Cependant, ce changement a simultanément stimulé la demande d'espaces studio flexibles et de forfaits avancés de technologie à écran vert, répondant aux besoins changeants des clients entreprises. La contraction des agents de voyages en gros et au détail se poursuit, les habitudes d'auto-réservation des consommateurs dominant le marché, reconfigurant davantage le paysage de distribution. Les opérateurs qui analysent efficacement les données de performance des canaux sont mieux positionnés pour mettre en œuvre des stratégies de cloisonnement tarifaire qui minimisent la cannibalisation des revenus et préservent l'équité de la marque. La fluidité croissante entre les canaux de distribution donne non seulement aux clients un plus grand choix, mais améliore également l'efficacité opérationnelle et l'adaptabilité au sein du secteur hôtelier suédois.

Analyse géographique

Sur le marché hôtelier suédois, le comté de Stockholm représente le plus grand sous-segment géographique en 2025, avec une part significative de 38,95 %. Pour la période 2026-2031, la Suède du Sud devrait être le sous-segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 7,05 %. Stockholm demeure le pôle de demande souverain, combinant sièges sociaux d'entreprises, industries créatives et salles de conférence de classe mondiale qui assurent un flux d'affaires en semaine fiable. Les arrivées de loisirs américains ont bondi en 2024, et la programmation culturelle telle que Nobel Week Lights soutient le tourisme hivernal, améliorant la saisonnalité de l'occupation. Les coûts fonciers élevés et les codes énergétiques stricts incitent les promoteurs aux conversions de bureaux en hôtels, illustrées par le voco Stockholm Kista d'IHG et la rénovation de 11 étages de Scandic Go à Solna, démontrant un déploiement flexible des capitaux qui maintient l'avantage de Stockholm au sein du marché suédois de l'hôtellerie.

Le pôle du savoir de Malmö, le cluster académique de Lund et la logistique portuaire d'Helsingborg génèrent un trafic stable en semaine, tandis que les côtes d'Österlen et du Halland génèrent une forte demande de loisirs estivale. Les liaisons ferries depuis Travemünde et Rostock, ainsi que le marché d'appoint de l'aéroport de Copenhague, maintiennent un flux d'arrivées soutenu. Göteborg et son arrière-pays de Suède de l'Ouest maintiennent une demande équilibrée grâce aux expos automobiles, au trafic portuaire et aux festivals culturels tels que Way Out West. Les communautés d'archipel, confrontées au surtourisme, envisagent des taxes de séjour et des règles d'urbanisme pour plafonner les locations à court terme, ce qui pourrait orienter la demande vers des inventaires réglementés et renforcer la discipline tarifaire. Plus au nord, le nouveau matériel roulant de trains de nuit réduit les temps de trajet Stockholm–Narvik à 16,5-18,5 heures, stimulant les flux de tourisme hivernal et d'aurores boréales qui soutiennent des gains d'occupation plurisaisonniers. Les municipalités rurales investissent dans la fibre optique à haut débit, rendant viables les séjours de travail-vacances d'une semaine et ancrant une demande toute l'année dans le tissu du marché suédois de l'hôtellerie.

Paysage concurrentiel

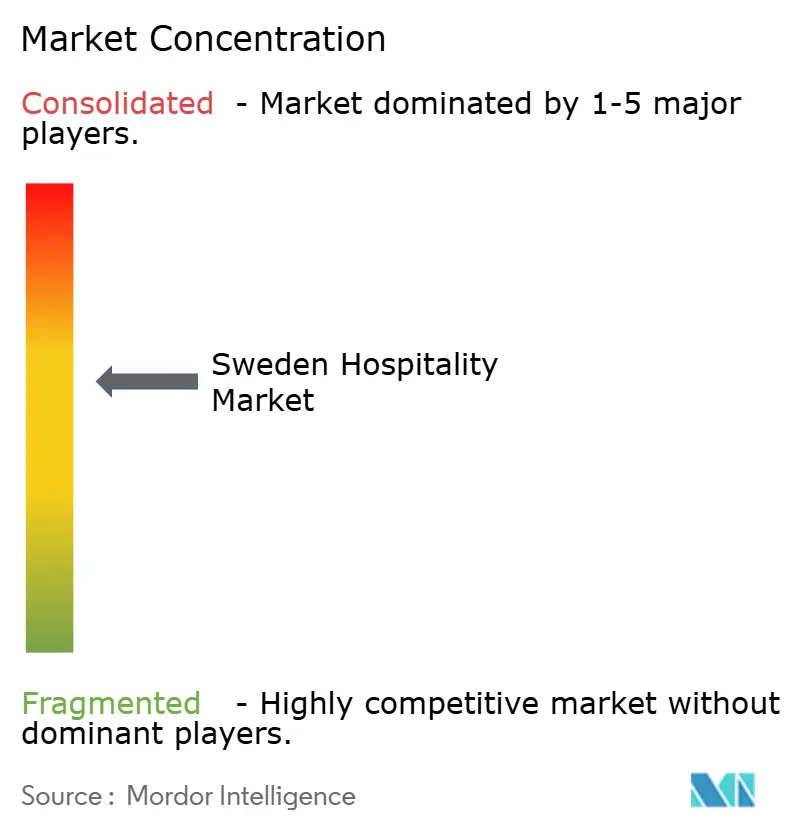

Le marché suédois de l'hôtellerie est dominé par un nombre restreint d'opérateurs majeurs qui contrôlent une part substantielle du marché, bénéficiant d'économies d'échelle dans les achats, de solides programmes de fidélité et d'un accès aux capitaux qui aide à atténuer les perturbations de la chaîne d'approvisionnement et les chocs de prix. Un acteur majeur illustre cette domination avec un large pipeline de plus de 7 000 chambres réparties sur différentes enseignes, allant des segments économiques aux segments haut de gamme intermédiaires. Malgré cette concentration, le marché reste ouvert aux nouveaux entrants, les groupes internationaux y revenant via des modèles de gestion asset-light pour minimiser les risques tout en développant rapidement leur présence. Cette dynamique crée un environnement concurrentiel où opérateurs établis et nouveaux venus coexistent. La consolidation du marché se poursuit, car la hausse des coûts de rénovation encourage les acquisitions stratégiques et les partenariats.

La technologie joue un rôle essentiel dans la structuration de la concurrence, les grandes chaînes investissant massivement dans des chatbots alimentés par l'IA, des systèmes de tarification basés sur les attributs et des plateformes centralisées de gestion de la relation client qui augmentent sensiblement les réservations répétées. Les opérateurs indépendants plus petits répondent en forgeant des partenariats locaux solides et en proposant des expériences uniques telles que la restauration de la ferme à la table, des collaborations avec des brasseries artisanales et des locations d'équipements de plein air. Ces offres de niche figurent de plus en plus dans les filtres de recherche des OTA, aidant les indépendants à concurrencer efficacement malgré des inventaires plus restreints. Pour se développer efficacement sans solliciter excessivement leurs ressources financières, de nombreuses chaînes de taille moyenne se tournent vers la franchise et les contrats de gestion asset-light. Cet équilibre entre innovation et croissance stratégique maintient l'intensité concurrentielle sur le marché.

Les efforts de consolidation s'étendent au-delà des frontières suédoises, les investisseurs suédois acquérant activement des actifs à l'étranger pour diversifier leurs portefeuilles et améliorer leurs rendements. Un exemple notable est l'acquisition d'un grand groupe hôtelier opérant en Irlande et au Royaume-Uni, valorisée à environ 1,46 milliard USD, signalant une recherche de rendement sur les marchés internationaux tout en maintenant des synergies opérationnelles grâce à des arrangements de bail flexibles. Sur le plan national, une demande soutenue, des options de financement favorables pour les projets respectueux de l'environnement et un large éventail de segments de voyageurs contribuent à des rendements ajustés au risque durablement attractifs. À mesure que le marché évolue, les opérateurs se concentrent sur l'équilibre entre croissance, durabilité et différenciation de l'expérience client. Dans l'ensemble, le secteur hôtelier suédois demeure robuste, dynamique et en pleine transformation.

Leaders de l'industrie hôtelière en Suède

Scandic Hotels Group AB

Nordic Choice/Strawberry Hotels

Elite Hotels of Sweden

First Hotels

Best Western Hotels & Resorts (Sweden)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Pandox AB a finalisé l'acquisition de Dalata Hotel Group pour 1,4 milliard EUR (1,46 milliard USD), ajoutant 56 hôtels et 12 219 chambres dans quatre pays.

- Juin 2025 : Scandic a pris en bail une propriété mixte de 236 chambres dans le quartier Södra City d'Uppsala, prévue pour une ouverture en 2028 avec une conception certifiée LEED Platine.

- Février 2025 : CapMan Hotels II a acquis 28 hôtels (4 709 chambres) auprès de Midstar pour près de 8 milliards EUR, la plus grande transaction immobilière hôtelière des pays nordiques.

- Juillet 2024 : Scandic Go a signé des contrats de conversion à Göteborg et Umeå totalisant 276 chambres pour un lancement en 2026.

Périmètre du rapport sur le marché hôtelier en Suède

L'industrie hôtelière englobe un large éventail d'entreprises répondant aux besoins des clients et des consommateurs, en proposant des services d'hébergement, de restauration, de voyage et de divertissement. Elle comprend les hôtels, les restaurants, les compagnies aériennes, les compagnies de croisière et divers autres établissements axés sur la fourniture d'expériences et de confort exceptionnels à leurs clients.

L'industrie hôtelière en Suède est segmentée par type et par segment. Par type, le marché est sous-segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est sous-segmenté en appartements de service, hôtels budget et économiques, hôtels de milieu et de haut de gamme intermédiaire, et hôtels de luxe. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour l'ensemble des segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme intermédiaire |

| Budget et économique |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Comté de Stockholm |

| Suède de l'Ouest (incl. Göteborg) |

| Suède du Sud (incl. Skåne/Malmö) |

| Suède centrale et septentrionale |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme intermédiaire | |

| Budget et économique | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Comté de Stockholm |

| Suède de l'Ouest (incl. Göteborg) | |

| Suède du Sud (incl. Skåne/Malmö) | |

| Suède centrale et septentrionale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché hôtelier en Suède en 2026 et quelle croissance est prévue ?

La taille du marché hôtelier en Suède est de 6,63 milliards USD en 2026 et devrait atteindre 8,09 milliards USD d'ici 2031, reflétant un TCAC de 4,07 %.

Quelle catégorie hôtelière connaît la croissance la plus rapide à l'échelle nationale ?

Les établissements de luxe affichent la progression la plus rapide, avançant à un TCAC de 7,88 % à mesure que les visiteurs aisés recherchent des expériences nordiques premium.

Quelle proportion de chambres les hôtels de chaîne contrôlent-ils ?

Les enseignes de chaîne représentent 62,95 % des clés, soulignant leur présence dominante sur le marché suédois de l'hôtellerie.

Quelle région offre la prévision de croissance la plus élevée ?

La Suède du Sud est en tête avec un TCAC de 7,05 % d'ici 2031, grâce au rebond du tourisme côtier et à la connectivité transfrontalière.

Comment les opérateurs réduisent-ils leur dépendance aux OTA ?

L'industrie hôtelière tire parti des applications de réservation directe en priorité mobile, de programmes de fidélité améliorés et de stratégies de remarketing axées sur les données. Ces initiatives permettent de réorienter efficacement une part notable des réservations des agences de voyage en ligne (OTA) vers des plateformes propriétaires.

Quelle réglementation environnementale aura le plus d'impact sur les hôtels au cours des cinq prochaines années ?

L'obligation de rénovation de Boverket en 2027 exige que tous les grands bâtiments respectent des normes d'efficacité énergétique strictes et fassent l'objet d'évaluations carbone sur l'ensemble de leur cycle de vie.

Dernière mise à jour de la page le: