Taille et part du marché de l'hôtellerie en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

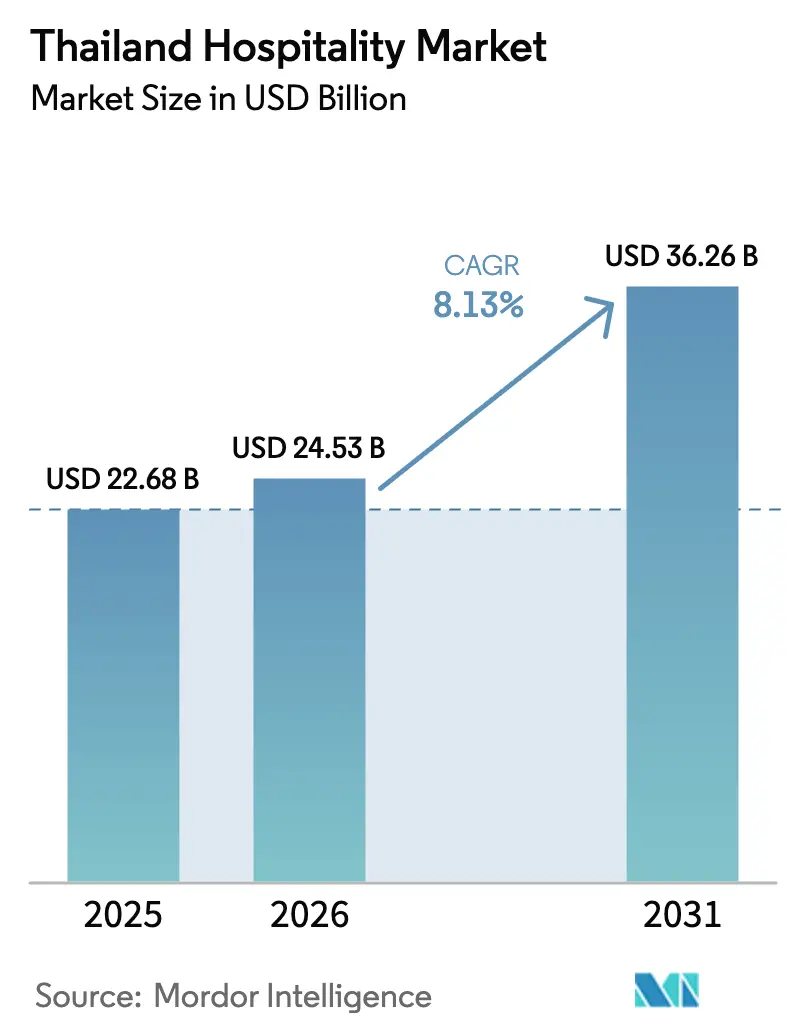

| Taille du marché de l'année de base (2025) | 22.68 Milliards de dollars |

| Taille du Marché (2026) | 24.53 Milliards de dollars |

| Taille du Marché (2031) | 36.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

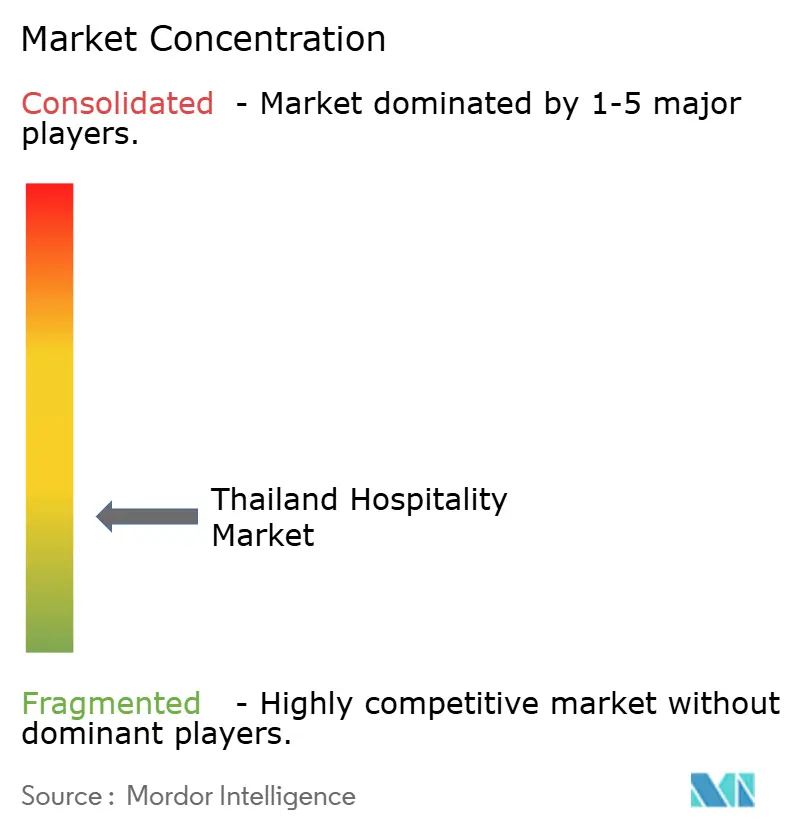

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Thaïlande par Mordor Intelligence

La taille du marché de l'hôtellerie en Thaïlande devrait passer de 22,68 milliards USD en 2025 à 24,53 milliards USD en 2026 et atteindre 36,26 milliards USD d'ici 2031, à un CAGR de 8,13 % sur la période 2026-2031.

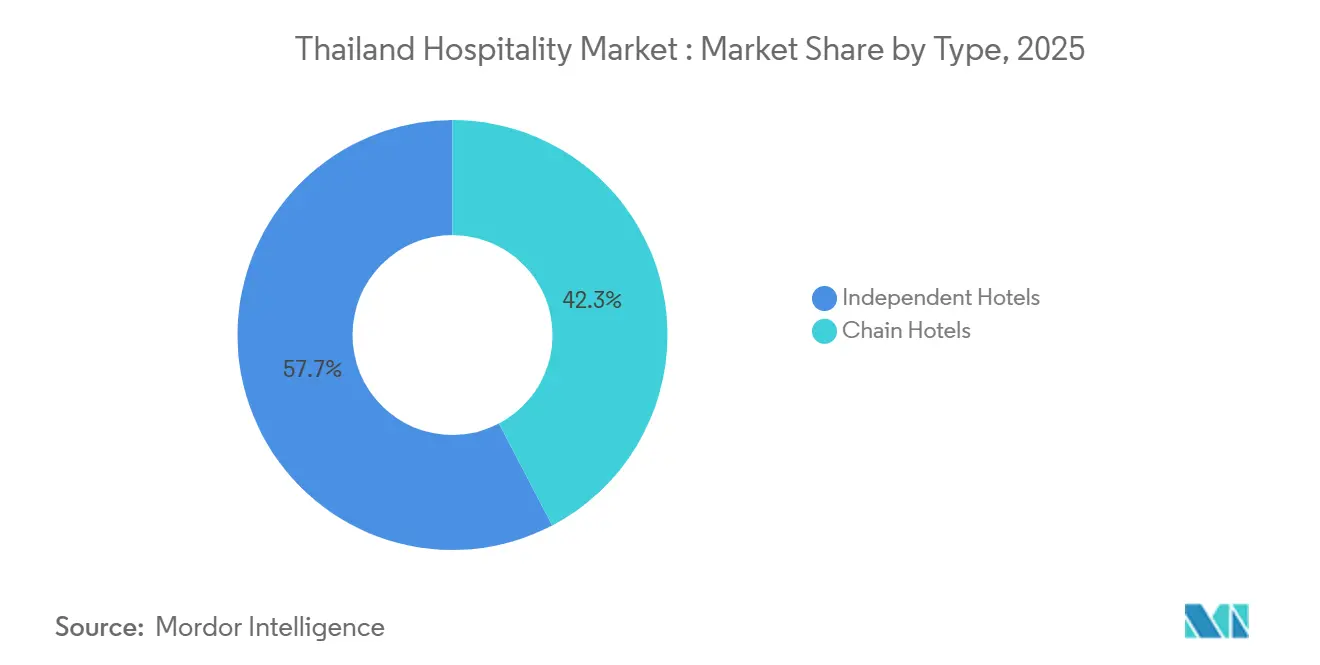

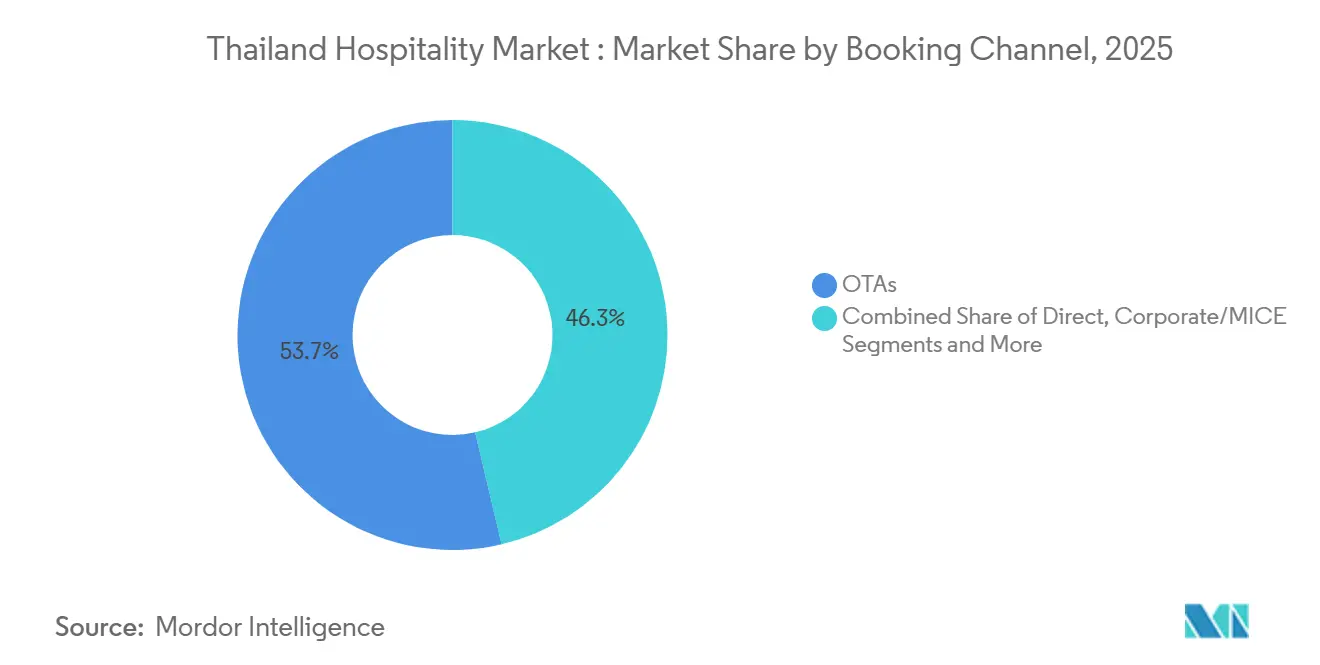

Les hôtels indépendants continuent de détenir une base de revenus plus importante, tandis que les opérateurs de chaînes se développent plus rapidement grâce à des modèles à faible intensité d'actifs et à des systèmes de marque qui améliorent l'efficacité de la conversion et de la distribution. La croissance tirée par les tarifs se concentre dans les catégories de chambres de luxe, les prix augmentant plus vite que l'inflation des prix à la consommation, tandis que les établissements de milieu et de haut de gamme maintiennent leur volume grâce aux segments professionnels et domestiques en quête de qualité constante. Les agences de voyages en ligne conservent la plus grande part de réservations sur le marché de l'hôtellerie en Thaïlande, mais le canal numérique direct gagne en dynamisme à mesure que les propriétaires investissent dans des outils de gestion de la relation client, des programmes de fidélité et une distribution tarifaire plus efficace. La performance régionale est ancrée par Bangkok et les plaines centrales en termes d'échelle, le pipeline de la Zone économique de l'Est positionnant la Thaïlande de l'Est comme la région à la croissance la plus rapide dans la seconde moitié de la décennie.

Principaux enseignements du rapport

- Par type, les hôtels indépendants ont dominé avec 57,65 % de la part du marché de l'hôtellerie en Thaïlande en 2025 ; les hôtels de chaîne ont enregistré la croissance la plus rapide de la taille du marché de l'hôtellerie en Thaïlande avec un CAGR de 9,66 % jusqu'en 2031.

- Par catégorie d'hébergement, les établissements de milieu et de haut de gamme représentaient 47,58 % de la taille du marché de l'hôtellerie en Thaïlande en 2025 ; les hébergements de luxe ont affiché la plus forte expansion de la part du marché de l'hôtellerie en Thaïlande avec un CAGR de 10,77 % jusqu'en 2031.

- Par canal de réservation, les agences de voyages en ligne ont capté 53,66 % de la part du marché de l'hôtellerie en Thaïlande en 2025 ; les réservations numériques directes ont affiché la croissance la plus rapide de la taille du marché de l'hôtellerie en Thaïlande avec un CAGR de 11,66 % jusqu'en 2031.

- Par géographie, Bangkok et les plaines centrales détenaient 39,66 % de la part du marché de l'hôtellerie en Thaïlande en 2025 ; la Thaïlande de l'Est devrait afficher la croissance la plus rapide de la taille du marché de l'hôtellerie en Thaïlande avec un CAGR de 9,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des arrivées long-courriers en provenance de Russie et d'Inde | +1.8% | Flux mondiaux vers Bangkok, le sud de la Thaïlande et le nord de la Thaïlande | Moyen terme (2-4 ans) |

| Tourisme intérieur via « We Travel Together » | +1.4% | National, plus élevé dans les villes secondaires | Court terme (≤ 2 ans) |

| Inflation du tarif journalier moyen de luxe dépassant l'indice des prix à la consommation | +1.6% | Luxe à Bangkok, front de mer à Phuket, nœuds côtiers de l'Est | Moyen terme (2-4 ans) |

| Accélération des transactions hôtelières via les fonds d'investissement immobilier | +1.1% | Bangkok, Phuket, Pattaya, certaines villes secondaires | Long terme (≥ 4 ans) |

| Positionnement de niche axé sur le style de vie, le bien-être, le halal, le végétal | +0.9% | Pôles médicaux du Nord-Est, côtes secondaires | Long terme (≥ 4 ans) |

| Visas pour nomades numériques prolongeant les séjours | +1.2% | Bangkok, Chiang Mai, Phuket, îles périphériques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des arrivées long-courriers en provenance de Russie et d'Inde

La reprise des arrivées étrangères en Thaïlande en 2024 et la dynamique qui se poursuit en 2025 renforcent le marché de l'hôtellerie en Thaïlande à mesure que les capacités long-courriers se rétablissent et que les réseaux de vols s'élargissent. Le pays a enregistré 35,54 millions d'arrivées de touristes étrangers en 2024, ce qui soutient une demande accrue en nuitées dans les destinations urbaines et balnéaires et encourage les opérateurs à maintenir des stratégies de tarification axées sur le rendement pendant les périodes de pointe. Le renouvellement des routes et les services long-courriers vers Bangkok et Phuket améliorent la disponibilité des sièges, tandis que l'expansion plus large du réseau Asie-Pacifique favorise la reprise du trafic entrant en Thaïlande à moyen terme. [1]EUROCONTROL.INT eurocontrol-aviation-trends-evolution-traffic-asia-pacific.pdf. Les grands opérateurs font état de meilleures performances sur les marchés sources européens début 2025, signalant une demande long-courrier résiliente pour les établissements balnéaires adaptés aux familles, prisés par les voyageurs soucieux du rapport qualité-prix. [2]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands Ce schéma favorise une saisonnalité équilibrée, les Russes et les Européens contribuant à remplir la haute saison hivernale dans le sud de la Thaïlande, tandis que les voyageurs régionaux et les Indiens soutiennent le taux d'occupation des villes autour des attractions commerciales et culturelles. Il en résulte un mix de demande plus diversifié qui atténue la volatilité et sous-tend les plans de croissance en réseau des grandes marques qui se développent par le biais de contrats de gestion et de contrats de franchise.

Tourisme intérieur via « We Travel Together »

La relance des subventions intérieures en 2025 a amélioré les performances des destinations secondaires et constitué un utile amortisseur de la demande pour le marché de l'hôtellerie en Thaïlande pendant les mois de basse saison. L'architecture du programme de l'Autorité du tourisme de Thaïlande se concentre sur les subventions à l'hébergement et à la restauration délivrées via des canaux numériques, aidant les villes de taille moyenne à capter des séjours supplémentaires et des escapades de week-end qui améliorent le taux d'occupation et les revenus de restauration. Cette politique s'inscrit dans un schéma plus large de normalisation des voyages intérieurs tout au long de 2024 et 2025, à mesure que la mobilité et la confiance des ménages se rétablissent, le programme incitant à la découverte de provinces moins visitées. Une promotion coordonnée avec les compagnies aériennes régionales et les transports interurbains peut favoriser les itinéraires multi-villes et réduire les frictions pour les circuits intérieurs plus longs, renforçant ainsi les effets de réseau. L'impact est plus prononcé pour les établissements indépendants de milieu de gamme qui proposent des forfaits combinant chambres, crédits restauration et expériences locales adaptées aux voyageurs thaïlandais. En répartissant la demande au-delà de quelques pôles, les subventions permettent également de constituer une base de revenus plus durable, susceptible de lisser les variations saisonnières pour les petits hôtels tributaires de la clientèle intérieure.

Inflation du tarif journalier moyen de luxe dépassant l'indice des prix à la consommation

La solidité des prix dans le segment haut de gamme a reconfiguré la composition des revenus sur le marché de l'hôtellerie en Thaïlande, la progression du tarif journalier moyen devançant l'inflation globale et creusant l'écart de prime par rapport aux tarifs du milieu de gamme. Les opérateurs disposant d'actifs de luxe en ville et en station balnéaire font état de rendements par chambre plus élevés, soutenus par des segments à forte dépense et une demande liée aux événements, un grand propriétaire-exploitant citant un tarif journalier moyen de portefeuille 2024 de 167,8 USD par nuit et un RevPAR de 120,0 USD pour un taux d'occupation de 72 %. [3]ASSETWORLDCORP-TH.COM AWC Announces Record-Breaking 2024 Performance with Remarkable Growth, Doubling Assets in Five Years, Targeting Another Doubling in the Next Five with the Vision of "Building a Better Future" | Asset World Corporation. Les projets de repositionnement dans le luxe visent un triplement du tarif journalier moyen grâce à l'élévation de la marque et à la rénovation des actifs, ancrés par des partenariats avec des marques mondiales qui commandent des primes tarifaires. Le contexte économique général montre une croissance modeste des prix à la consommation en 2024, un cadre favorable aux gains de revenus hôteliers tirés par les tarifs. Les stations balnéaires de Phuket et d'autres nœuds côtiers bénéficient également d'une offre de premier plan contrainte par rapport à la demande en haute saison, renforçant le pouvoir de fixation des prix au sommet du marché. Cette structure tarifaire soutient la résilience des marges dans les établissements disposant de solides revenus de restauration, d'espaces événementiels et d'équipements premium qui s'adaptent bien à une clientèle à forte dépense.

Accélération des transactions hôtelières via les fonds d'investissement immobilier

Le marché de l'hôtellerie en Thaïlande bénéficie du recyclage de capital opéré par les fonds d'investissement immobilier, qui libère les opérateurs pour se développer via des contrats de gestion tandis que les propriétaires sécurisent des flux de trésorerie locatifs stables. Un opérateur de premier plan a déposé en mi-2025 une demande pour créer un fonds d'investissement immobilier hôtelier en bail emphytéotique comprenant quatre hôtels très performants, renforçant l'argument en faveur d'une expansion à faible intensité d'actifs fondée sur l'expertise de gestion de marque. [4]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands/. Le cadre réglementaire des fonds d'investissement immobilier en Thaïlande exige un investissement initial minimum de 14,3 millions USD dans l'immobilier et impose la distribution d'au moins 90 % des bénéfices nets pour bénéficier de l'exonération de l'impôt sur les sociétés, tandis que les règles de location et d'effet de levier contribuent à équilibrer la protection des investisseurs et la flexibilité opérationnelle. Ce dispositif a catalysé des transactions de portefeuille dans lesquelles les sociétés d'exploitation conservent les contrats de gestion et les marques tout en cédant l'immobilier à des investisseurs en quête de stabilité des revenus. Les grands opérateurs thaïlandais accroissent également la part des hôtels gérés dans leurs portefeuilles, ce qui réduit l'intensité capitalistique et accélère l'entrée sur de nouveaux marchés. Cette évolution améliore les rendements sur le capital investi et crée des espaces blancs plus contestables pour la concurrence axée sur les marques dans les villes secondaires et les corridors de villégiature émergents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries chroniques de main-d'œuvre qualifiée et inflation des charges salariales | -1.5% | National, plus élevé dans les grandes métropoles | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés comprimant les marges | -0.9% | National, en particulier pour les indépendants | Moyen terme (2-4 ans) |

| Suroffre de locations de courte durée pesant sur le RevPAR | -1.1% | Bangkok, Phuket, Chiang Mai émergente, Pattaya | Moyen terme (2-4 ans) |

| Forte dépendance aux arrivées chinoises | -0.7% | Bangkok, sud de la Thaïlande, nord de la Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de main-d'œuvre qualifiée et inflation des charges salariales

Un marché du travail tendu continue de contraindre les niveaux de service et d'alourdir les budgets salariaux des opérateurs sur l'ensemble du marché de l'hôtellerie en Thaïlande. Les indices salariaux sectoriels indiquent une pression à la hausse soutenue dans les services d'hébergement et de restauration en 2025, augmentant les coûts unitaires dans une période de normalisation encore en cours de la demande. Les données internationales sur la concentration des salaires confirment que les travailleurs des hôtels et des restaurants dans les économies à revenu intermédiaire supérieur restent concentrés dans les quintiles de revenus inférieurs, ce qui complique le recrutement pour les postes à forte qualification et encourage les départs du secteur. Les opérateurs réagissent en repensant leurs processus pour faire face à des effectifs réduits, mais cette approche a ses limites pour les établissements de service haut de gamme où les attentes des clients restent élevées. La pression est plus prononcée dans les hôtels urbains qui s'appuient sur un débit quotidien plus élevé d'équipes en réception, en housekeeping et en restauration. Pour les groupes hôteliers thaïlandais cotés, les discours sur les marges en 2025 font état d'une augmentation des ratios de coûts par chambre et d'une baisse des marges brutes dans les cas où les gains tarifaires n'ont pas entièrement compensé l'inflation salariale.

Tarifs d'électricité élevés comprimant les marges

Les tarifs d'électricité constituent une charge fixe importante pour les hôtels, qui fonctionnent en continu dans les chambres, les espaces communs et les zones d'arrière-boutique. Dans le cadre du Calendrier 5 de l'Autorité Provinciale de l'Électricité pour les utilisateurs de type hôtelier dont la demande maximale moyenne dépasse 30 kW, la structure tarifaire comprend des redevances de puissance souscrite et des charges d'énergie à tarification horaire qui peuvent peser sur la trésorerie lorsque le taux d'occupation faiblit. Les règles de facturation minimale liées à la demande de la période précédente aggravent la charge durant les mois creuses, ce qui pénalise les établissements indépendants dépourvus d'économies d'échelle et de systèmes de gestion de l'énergie. Les propriétaires de portefeuilles disposant d'une surveillance centralisée et de capitaux pour des rénovations d'efficacité énergétique sont mieux positionnés pour réduire les kilowattheures par chambre occupée. En revanche, les hôtels familiaux font face à des coûts initiaux levés pour les rénovations, à des délais de retour sur investissement plus longs et à moins d'options pour participer aux programmes avancés d'énergie verte. En conséquence, les charges d'utilités compriment le bénéfice brut d'exploitation des petits acteurs et relèvent le seuil de rentabilité en termes de taux d'occupation dans l'ensemble du secteur hôtelier en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels indépendants dominent tandis que les chaînes accélèrent

Les hôtels indépendants détenaient 57,65 % du marché de l'hôtellerie en Thaïlande par type en 2025. Un marché du travail tendu continue de contraindre les niveaux de service et d'alourdir les budgets salariaux des opérateurs sur l'ensemble du marché de l'hôtellerie en Thaïlande. Les indices salariaux sectoriels indiquent une pression à la hausse soutenue dans les services d'hébergement et de restauration en 2025, augmentant les coûts unitaires dans une période de normalisation encore en cours de la demande. Les données internationales sur la concentration des salaires confirment que les travailleurs des hôtels et des restaurants dans les économies à revenu intermédiaire supérieur restent concentrés dans les quintiles de revenus inférieurs, ce qui complique le recrutement pour les postes à forte qualification et encourage les départs du secteur. Les opérateurs réagissent en repensant leurs processus pour faire face à des effectifs réduits, mais cette approche a ses limites pour les établissements de service haut de gamme où les attentes des clients restent élevées. La pression est plus prononcée dans les hôtels urbains qui s'appuient sur un débit quotidien plus élevé d'équipes en réception, en housekeeping et en restauration. Pour les groupes hôteliers thaïlandais cotés, les discours sur les marges en 2025 font état d'une augmentation des ratios de coûts par chambre et d'une baisse des marges brutes dans les cas où les gains tarifaires n'ont pas entièrement compensé l'inflation salariale.

Par catégorie d'hébergement : le luxe progresse fortement tandis que le milieu de gamme ancre les volumes

Les établissements de gamme intermédiaire et supérieure-intermédiaire détenaient 47,58 % de part de marché en 2025, constituant le socle volumique pour les voyageurs d'affaires et les touristes domestiques sur le marché de l'hôtellerie en Thaïlande. L'attrait de cette catégorie repose sur une qualité fiable à des prix modérés, ce qui favorise les séjours d'entreprise en semaine et les escapades domestiques du week-end avec des dépenses annexes équilibrées. Une demande urbaine plus soutenue et une activité de conférences plus intense permettent aux hôtels de gamme intermédiaire de rentabiliser plus efficacement leurs espaces de réunion et leurs services de restauration. Parallèlement, le segment luxe affiche la croissance la plus rapide à un rythme de 10,77 %, soutenu par les segments internationaux haut de gamme et les voyageurs en quête d'expériences. Les opérateurs engagés dans un repositionnement luxe font état de hausses de tarifs qui dépassent significativement le reste du marché, les propriétaires leaders affichant un ADR 2024 de 5 873 THB (167,8 USD) et une progression du RevPAR à l'échelle du portefeuille.

La croissance du luxe reflète des dépenses annexes élevées et une disposition à payer pour le bien-être, l'intimité et les expériences à forte identité design au sein du marché de l'hôtellerie en Thaïlande. Les profils de dépenses des clients internationaux favorisent également la vente additionnelle vers la restauration, le spa et les activités, ce qui augmente le revenu par client au-delà des seuls tarifs de chambre. La discipline de l'offre autour des véritables développements cinq étoiles, des normes de construction plus élevées et des seuils de marque préserve le pouvoir de fixation des prix au sommet du marché. Le repositionnement par rénovation, tel que la conversion de monuments urbains en établissements sous enseigne luxe, démontre comment un investissement stratégique en capital peut tripler l'ADR réalisable lorsqu'il est associé à une marque mondiale forte et à des améliorations produit. Au total, il en résulte une structure à plusieurs niveaux où la gamme intermédiaire porte le volume de nuitées et le luxe capte une croissance des revenus disproportionnée dans l'ensemble du secteur hôtelier en Thaïlande.

Par canal de réservation : les agences de voyages en ligne en tête tandis que le numérique direct progresse

Les agences de voyages en ligne détenaient la plus grande part de réservations à 53,66 % en 2025, ce qui souligne leur portée et leurs avantages en matière de conversion sur un marché fragmenté. Pour les indépendants et les petites chaînes, les agences de voyages en ligne offrent une agrégation de la demande, un support multilingue et des capacités de paiement coûteux à développer seul. Cependant, le canal numérique direct est le canal à la croissance la plus rapide à 11,66 % à mesure que les opérateurs hôteliers augmentent leurs investissements dans les sites web, les applications mobiles, les données propriétaires et la fidélisation. Les groupes thaïlandais qui opèrent à la fois dans l'hôtellerie et dans de grands réseaux de restauration développent des écosystèmes multi-verticaux qui renforcent les relations directes et les options de rachat de points de fidélité. Ce rééquilibrage des canaux aide les propriétaires à réduire les fuites de commissions et à constituer des profils clients plus riches liés aux affaires récurrentes et aux opportunités de vente croisée dans le temps.

L'évolution des canaux sur le marché de l'hôtellerie en Thaïlande reflète également la reprise des comptes d'entreprises, où les tarifs négociés ancrent toujours les volumes. Les hôtels urbains dotés de solides programmes MICE et entreprises bénéficient de blocs stables et d'une demande en basse saison qui équilibre l'exposition aux loisirs. Les mises à niveau technologiques dans les systèmes de gestion immobilière et de point de vente raccourcissent les délais d'intégration et aident les groupes à standardiser les opérations et l'analyse sur l'ensemble de leurs établissements. À mesure que les canaux directs arrivent à maturité et que les propositions de fidélité s'améliorent, les agences de voyages en ligne restent essentielles pour la découverte en haut de l'entonnoir tandis que les marques privilégient la conversion sur les canaux propriétaires, notamment pour les clients fidèles. Sur la période de prévision, l'équilibre implique une part légèrement plus élevée pour le numérique direct dans un paysage de distribution toujours dominé par les agences de voyages en ligne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les parts régionales et les profils de croissance révèlent un schéma équilibré mais distinct sur le marché de l'hôtellerie en Thaïlande, Bangkok et les plaines centrales représentant 39,66 % en 2025 et la Thaïlande de l'Est progressant le plus rapidement avec un CAGR de 9,68 % jusqu'en 2031. La capitale bénéficie du rebond des arrivées étrangères en 2024 et d'une large base de voyages intérieurs, qui ensemble soutiennent une demande stable dans les inventaires haut de gamme et milieu de gamme. Les hôtels urbains haut de gamme s'appuient sur les événements et les loisirs premium pour faire progresser les tarifs en 2026, tandis que les actifs de milieu de gamme misent sur les voyageurs d'affaires et les résidents en quête de courts séjours. L'amélioration du produit dans les établissements bien situés continue d'améliorer les capacités de réunion et d'événements pour concourir aux conférences régionales. L'accent mis par la ville sur les partenariats de marque et les rénovations soutient l'intégrité tarifaire à moyen terme.

La dynamique de la Thaïlande de l'Est est façonnée par les engagements d'infrastructure et les pipelines de promoteurs qui renforcent le positionnement de la région pour les affaires et les loisirs. Les nouvelles ouvertures de luxe et de haut de gamme à Pattaya par les grandes plateformes thaïlandaises élargissent l'attrait de la zone pour les groupes MICE et les familles à forte dépense. Une meilleure connectivité et des ajouts de capacité aéroportuaire améliorent l'accès, un élément qui se conjugue avec une nouvelle offre de chambres optimisée pour les événements. À partir de 2026 et au-delà, une part croissante de la demande d'entreprises et liée aux événements complète les loisirs, ce qui conduit à des basses saisons plus stables. Les opérateurs de la région investissent également dans le repositionnement de marque pour capter des segments à tarif journalier moyen plus élevé.

Le sud et le nord de la Thaïlande complètent le tableau national avec des moteurs de demande et des configurations de produits distincts. Les destinations balnéaires du sud captent la demande long-courrier pendant les mois d'hiver et s'appuient sur les produits bien-être et villa pour extraire des tarifs journaliers moyens plus élevés. Les villes du nord bénéficient de programmes intérieurs qui dispersent les séjours dans les provinces secondaires, avec des itinéraires culturels et des expériences gastronomiques attirant des visiteurs fidèles. Dans toutes ces régions, le marché de l'hôtellerie en Thaïlande affiche une amélioration du mix de canaux à mesure que les grands groupes développent leurs capacités numériques directes parallèlement à leur présence sur les agences de voyages en ligne. Cette approche contribue à lisser les pics saisonniers grâce à des promotions ciblées et des campagnes de fidélisation qui génèrent des affaires récurrentes.

Paysage concurrentiel

La concurrence sur le marché de l'hôtellerie en Thaïlande reste modérée et fragmentée, les cinq premiers opérateurs détenant une part combinée d'environ 40 % des chambres et une longue traîne d'établissements indépendants et de petites chaînes. Les groupes multi-marques d'origine thaïlandaise s'appuient sur une connaissance approfondie du marché local, de solides écosystèmes de restauration et une familiarité avec les politiques, ce qui favorise la rapidité de mise sur le marché et la maîtrise des coûts. Les grandes plateformes thaïlandaises font état d'une accélération des revenus et des bénéfices en 2024 et 2025, reflétant l'effet de levier opérationnel d'une occupation plus élevée et de tarifs journaliers moyens plus solides sur des portefeuilles sélectionnés. La gestion de portefeuille met l'accent sur les rénovations, l'élévation de la marque et les nouvelles constructions sélectives dans les corridors affichant une croissance durable. Parallèlement, les mises à niveau technologiques dans les systèmes de gestion immobilière et de point de vente raccourcissent les délais de déploiement et approfondissent l'utilisation de l'analyse sur l'ensemble des parcs immobiliers.

Les chaînes internationales continuent de se développer par le biais de contrats de gestion et de franchises qui importent l'échelle de fidélisation, la formation standardisée et les moteurs de vente mondiaux. Les promoteurs thaïlandais s'associent à des marques mondiales pour élever les plafonds tarifaires et attirer la demande internationale d'entreprises et de loisirs. Le recyclage du capital s'accélère à mesure que les opérateurs convertissent des actifs détenus en fonds d'investissement immobilier ou en véhicules partenaires, un modèle mis en évidence par le dépôt en 2025 d'un fonds d'investissement immobilier en bail emphytéotique par une grande plateforme thaïlandaise pour libérer de la valeur tout en conservant le contrôle de la gestion et de la marque. Le cadre réglementaire de la Commission des valeurs mobilières et des changes de Thaïlande soutient ce modèle avec des règles claires sur la taille minimale des actifs et les distributions, ce qui attire les capitaux institutionnels en quête de rendement. Ces mouvements élèvent collectivement l'intensité concurrentielle autour d'une croissance axée sur les marques et à faible intensité d'actifs.

Les initiatives stratégiques en 2025 et 2026 comprennent de nouvelles ouvertures d'hôtels en Thaïlande de l'Est, des repositionnements dans le luxe à Bangkok et une expansion de l'écosystème dans la restauration et le commerce de détail par des groupes thaïlandais diversifiés. Les opérateurs mettent l'accent sur la durabilité et la certification dans leurs portefeuilles pour s'aligner sur les critères ESG des voyages d'affaires, un grand opérateur thaïlandais faisant état d'une certification complète de ses hôtels d'ici 2025. Les grands groupes affichent également une forte dynamique financière et des programmes de retour aux actionnaires fin 2025, signalant leur confiance pour le prochain cycle d'investissement. Dans l'ensemble, l'avantage concurrentiel du marché de l'hôtellerie en Thaïlande penche en faveur des acteurs qui combinent systèmes de marque, agilité capitalistique, adoption technologique et alignement ESG pour défendre les tarifs et générer des séjours à plus haute valeur ajoutée.

Leaders du secteur hôtelier en Thaïlande

Minor International (MINT)

Accor Group

Marriott International

Centara Hotels & Resorts

Dusit Thani PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Minor International a élargi son programme de rachat d'actions à 142,9 millions USD à la suite de solides performances multi-segments tout au long de 2025, tel que divulgué dans les communications aux investisseurs.

- Juillet 2025 : ONYX Hospitality Group a déposé des dossiers auprès de la Commission des valeurs mobilières et des changes de Thaïlande pour créer ONYXRT, un fonds d'investissement immobilier hôtelier en bail emphytéotique composé de quatre hôtels très performants, permettant une expansion à faible intensité d'actifs tout en préservant le contrôle de la marque et de la gestion.

- Mars 2025 : Asset World Corporation a finalisé l'acquisition de la société propriétaire du Swissotel Bangkok Ratchada et d'une grande tour de bureaux, et a annoncé un plan de réaménagement de 248,6 millions USD sous une marque mondiale de luxe, avec une ouverture prévue en 2028.

- Janvier 2025 : Asset World Corporation a ouvert le Meliá Pattaya Hotel dans le cadre d'un programme d'investissement pluriannuel, renforçant le positionnement haut de gamme et MICE de la Thaïlande de l'Est avec une nouvelle capacité sous enseigne.

Périmètre du rapport sur le marché de l'hôtellerie en Thaïlande

L'hôtellerie désigne la relation dynamique entre un hôte et un client, dans laquelle l'hôte manifeste sa bienveillance en accueillant et en recevant des clients, des visiteurs ou même des inconnus. Le rapport couvre une analyse complète de l'industrie hôtelière en Thaïlande, incluant une évaluation des associations professionnelles du secteur, de l'économie globale, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché.

Le rapport sur le marché de l'hôtellerie en Thaïlande est segmenté par type (hôtels de chaîne, hôtels indépendants), par catégorie d'hébergement (luxe, milieu et haut de gamme, économique et budget, appartements de service), par canal de réservation (numérique direct, agences de voyages en ligne, entreprises/MICE, agents de gros et agents traditionnels) et par géographie (Bangkok et plaines centrales, Thaïlande du Nord, Thaïlande du Nord-Est, Thaïlande de l'Est, Thaïlande du Sud).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| Agences de voyages en ligne |

| Entreprises / MICE |

| Agents de gros et agents traditionnels |

| Bangkok et plaines centrales |

| Thaïlande du Nord |

| Thaïlande du Nord-Est |

| Thaïlande de l'Est |

| Thaïlande du Sud |

| Par type (valeur) | Hôtels de chaîne |

| Hôtels indépendants | |

| Par catégorie d'hébergement (valeur) | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation (valeur) | Numérique direct |

| Agences de voyages en ligne | |

| Entreprises / MICE | |

| Agents de gros et agents traditionnels | |

| Par région géographique (valeur) | Bangkok et plaines centrales |

| Thaïlande du Nord | |

| Thaïlande du Nord-Est | |

| Thaïlande de l'Est | |

| Thaïlande du Sud |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché de l'hôtellerie en Thaïlande jusqu'en 2031 ?

La taille du marché de l'hôtellerie en Thaïlande passe de 24,53 milliards USD en 2026 à 36,26 milliards USD d'ici 2031 à un CAGR de 8,13 %, soutenue par la diversification des marchés sources, la solidité des tarifs dans le luxe et l'expansion à faible intensité d'actifs.

Quels segments mènent la croissance en Thaïlande entre 2026 et 2031 ?

Les hébergements de luxe et les hôtels exploités en chaîne enregistrent la croissance la plus rapide, tandis que les établissements de milieu et de haut de gamme et les hôtels indépendants ancrent les volumes et la part de nuitées.

Comment évolue la distribution des réservations en Thaïlande ?

Les agences de voyages en ligne restent le canal le plus important, et les réservations numériques directes sont les plus dynamiques à mesure que les opérateurs investissent dans la fidélisation, la gestion de la relation client et la conversion sur les sites web pour réduire les coûts de commission.

Quelles régions sont les plus importantes pour la performance ?

Bangkok et les plaines centrales détiennent la plus grande part, tandis que la Thaïlande de l'Est affiche la croissance la plus rapide à mesure que la connectivité et les pipelines de projets arrivent à maturité autour de Pattaya et des provinces voisines.

Quels sont les principaux risques pesant sur une reprise sans heurts ?

Les pénuries de main-d'œuvre, les tarifs d'électricité, la concurrence des locations de courte durée et la volatilité persistante des arrivées chinoises restent des risques clés, bien que la diversification des marchés sources contribue à amortir les fluctuations.

Comment les opérateurs thaïlandais financent-ils leur expansion ?

Beaucoup recyclent leur capital via des fonds d'investissement immobilier et développent des portefeuilles à faible intensité d'actifs avec des contrats de gestion, permettant une montée en puissance plus rapide avec une moindre intensité bilancielle.

Dernière mise à jour de la page le: