Taille et part du marché de l'hébergement en ligne en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.95 Milliards de dollars |

| Taille du Marché (2026) | 9.85 Milliards de dollars |

| Taille du Marché (2031) | 15.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.09% CAGR |

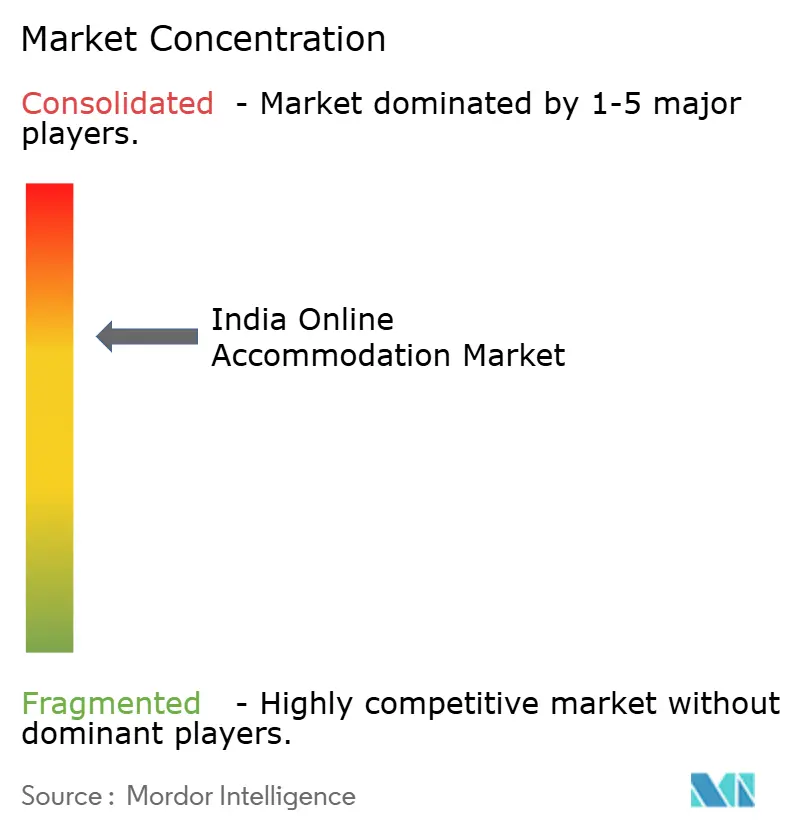

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hébergement en ligne en Inde par Mordor Intelligence

La taille du marché de l'hébergement en ligne en Inde était évaluée à 8,95 milliards USD en 2025 et devrait croître de 9,85 milliards USD en 2026 pour atteindre 15,94 milliards USD d'ici 2031, à un TCAC de 10,09 % durant la période de prévision (2026-2031). Les smartphones représentent la majorité de la consommation numérique de voyages, tandis que les transactions via l'Interface de Paiement Unifiée (UPI) suppriment les frictions lors du paiement et améliorent les taux de conversion. La demande de loisirs intérieurs rebondit avant les voyages d'affaires, soutenue par l'amélioration des autoroutes et des compagnies aériennes à bas coût qui élargissent les options d'escapades du week-end. Les acteurs des plateformes intensifient la concurrence grâce à la personnalisation par intelligence artificielle et aux interfaces en langues vernaculaires qui réduisent les coûts d'acquisition des clients dans les villes de deuxième et troisième catégorie. Les initiatives gouvernementales telles que le Réseau Ouvert pour le Commerce Numérique (ONDC) promettent de réduire les frais de distribution, ce qui pourrait redessiner le rapport de force entre les propriétaires et les agences de voyage en ligne (OTA).

Points clés du rapport

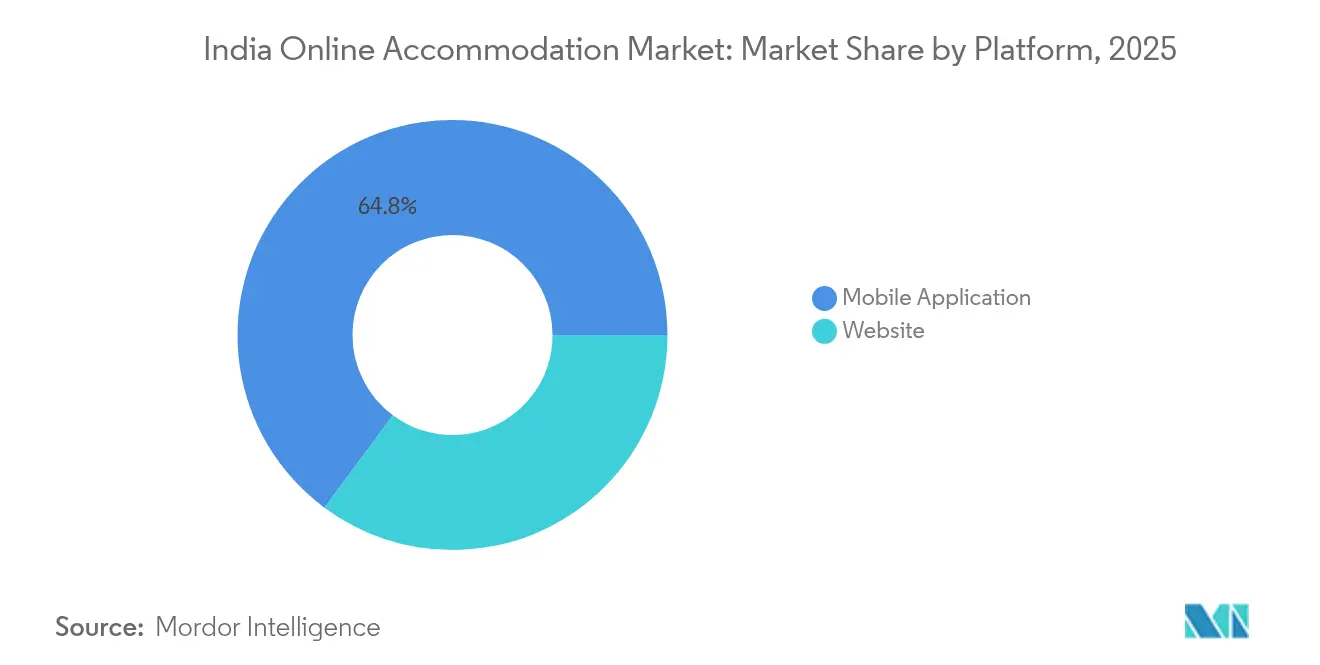

- Par plateforme, les applications mobiles ont capturé 64,84 % de la part du marché de l'hébergement en ligne en Inde en 2025 et croissent à un TCAC de 18,73 % jusqu'en 2031, tandis que les interfaces web perdent du terrain à un rythme mesuré.

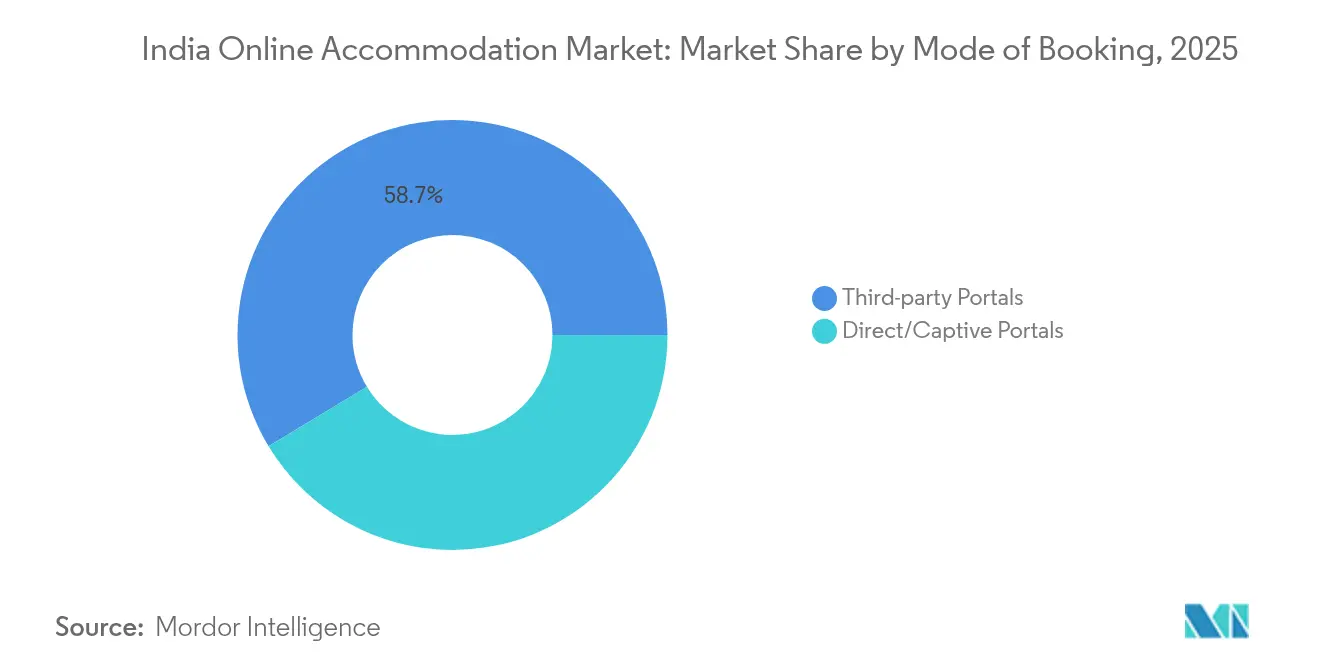

- Par mode de réservation, les portails tiers détenaient 58,66 % de la taille du marché de l'hébergement en ligne en Inde en 2025 ; les canaux directs se développent à un TCAC de 21,65 % jusqu'en 2031.

- Par type de propriété, les hôtels et complexes hôteliers représentaient 47,58 % de la taille du marché de l'hébergement en ligne en Inde en 2025, tandis que les locations de vacances progressent à un TCAC de 17,66 % jusqu'en 2031.

- Par géographie, l'ouest de l'Inde représentait 24,02 % de la part du marché de l'hébergement en ligne en Inde en 2025, tandis que le nord-est est prêt à afficher le TCAC le plus rapide de 15,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hébergement en ligne en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des smartphones et données abordables | +2.8% | National ; plus fort dans les villes de 2e/3e catégorie | Moyen terme (2-4 ans) |

| Paiements sans friction pilotés par l'UPI | +2.1% | National ; concentration urbaine | Court terme (≤ 2 ans) |

| Loisirs intérieurs et micro-vacances | +1.7% | Ouest, sud et nord-est émergent | Moyen terme (2-4 ans) |

| Préférence des millennials pour les hébergements alternatifs | +1.4% | Métropoles et villes secondaires | Long terme (≥ 4 ans) |

| Distribution à commission nulle via l'ONDC | +0.9% | Villes pilotes à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption de la recherche vocale en langues vernaculaires | +0.6% | Ceinture hindi et langues de l'Inde du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des smartphones et tarifs de données abordables

Les coûts des données mobiles sont tombés en dessous de 0,20 USD par Go en 2025, favorisant une utilisation des applications à 87,5 % pour la recherche et la réservation. L'engagement des utilisateurs augmente lorsque la connectivité est bon marché, ce qui accroît les réservations répétées et réduit les fluctuations saisonnières des revenus. Les villes de deuxième et troisième catégorie, autrefois tributaires des agents physiques, passent directement à la découverte via des applications, permettant aux OTA d'accéder à de nouveaux segments de clientèle à des coûts d'acquisition plus faibles. Les notifications push, les offres géolocalisées et les enregistrements en un seul clic offrent une commodité qui ancre le mobile comme interface par défaut. Les plateformes bénéficient de données comportementales granulaires qui alimentent la tarification algorithmique, tandis que les voyageurs reçoivent des suggestions hyper-personnalisées correspondant à la disponibilité en temps réel. À mesure que la 5G se déploie largement, les images haute définition et les visites de chambres immersives renforceront encore la proposition de valeur mobile.

Paiements numériques sans friction pilotés par l'UPI

L'Interface de Paiement Unifiée a enregistré 52 % de transactions supplémentaires et une valeur 40 % plus élevée au premier semestre 2024, réduisant l'abandon de panier historique qui dépassait 60 % pour les réservations sur le marché de l'hébergement en ligne en Inde [1]Ishita Sharma, "Le volume des transactions UPI en hausse de 52 %, la valeur augmente de 40 % au premier semestre 2024," Economic Times, economictimes.indiatimes.com.. Les transferts instantanés sans frais augmentent les marges nettes des petits hôtes qui payaient auparavant des frais de passerelle de 2 à 3 %. L'interface familière améliore la confiance des nouveaux utilisateurs numériques, élargissant le bassin de clients potentiels bien au-delà des zones métropolitaines. Les OTA mettent en avant les rails de paiement spécifiques à l'Inde dans leurs flux de paiement, ce qui leur confère un avantage concurrentiel face aux concurrents mondiaux encore optimisés pour les paiements par carte. À mesure que la fonctionnalité de crédit sur UPI arrive à maturité, les paiements de voyages par versements pourraient débloquer des réservations à montant plus élevé et des extensions de durée de séjour. La boucle vertueuse entre des paiements fluides et des réservations croissantes amplifie les effets d'échelle pour les leaders du marché.

Essor des loisirs intérieurs et des micro-vacances

Les escapades du week-end dominent les requêtes de recherche à mesure que les voyageurs remplacent une unique grande vacance annuelle par plusieurs micro-séjours, propulsant le RevPAR intérieur 15 % au-dessus du niveau d'avant la pandémie en 2024. L'amélioration des autoroutes et des aéroports régionaux étend les rayons de conduite pratiques, élargissant le bassin de demande pour les destinations de deuxième catégorie. Les locations de vacances et les maisons d'hôtes de charme bénéficient de manière disproportionnée car elles s'alignent sur des itinéraires expérientiels qui favorisent l'immersion locale par rapport aux services standardisés. Les circuits touristiques financés par l'État, notamment les 33 projets en cours dans le nord-est, créent de nouveaux corridors d'offre où les premiers entrants peuvent consolider leur capital de marque. Les OTA capitalisent en regroupant séjour, activité et mobilité du dernier kilomètre dans des offres sur écran unique qui génèrent des revenus annexes. Les micro-vacances aplanissent également la saisonnalité de la demande, stabilisant les flux de trésorerie pour les propriétaires et facilitant les stratégies dynamiques de gestion des revenus.

Acceptation des hébergements alternatifs par les millennials

Les millennials et la génération Z consacrent une part croissante de leur revenu disponible aux produits axés sur l'expérience, propulsant les locations de vacances à un TCAC de 18,24 % jusqu'en 2030. Des marques sélectives telles que SaffronStays et Vista Rooms assurent la cohérence du service dans les villas, les séjours à la ferme et les maisons patrimoniales. Les médias sociaux amplifient le contenu généré par les utilisateurs, transformant les clients en véritables ambassadeurs qui diffusent l'esthétique des propriétés auprès de leurs réseaux de pairs. Les séjours mixtes alliant journées de travail et soirées de loisirs, ou « workations », allongent la durée moyenne du séjour, en particulier durant les saisons intermédiaires. Les gestionnaires de voyages d'affaires s'intéressent également aux locations à long terme qui réduisent les coûts d'hébergement par jour par rapport aux hôtels haut de gamme. Les algorithmes des OTA mettent désormais en avant les inventaires alternatifs aux côtés des hôtels, accélérant l'adoption grand public tout en offrant aux fournisseurs une visibilité directe auprès des audiences à forte intention d'achat.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Structure élevée des commissions OTA | -1.8% | À l'échelle nationale, particulièrement pour les indépendants | Court terme (≤ 2 ans) |

| Charge complexe de la taxe sur les produits et services (TPS) à niveaux multiples | -1.2% | À l'échelle nationale, plus sévère pour les micro-hôtes | Moyen terme (2-4 ans) |

| Escalade de la cyberfraude et des arnaques aux remboursements | -0.9% | Clusters métropolitains à forte adoption numérique | Court terme (≤ 2 ans) |

| Restrictions municipales sur les locations à court terme | -0.7% | Goa, Himachal Pradesh, et extension progressive | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Structure élevée des commissions OTA qui comprime les marges

Les taux de commission sont passés de 15-18 % vers 40-45 %, incitant les associations hôtelières à menacer de boycott, ce qui a contraint MakeMyTrip à plafonner les commissions près de 22 % [2]Matthew Parsons, "Le PDG de MakeMyTrip sur le secteur du voyage fragmenté en Inde," skift.com. . La compression des marges incite les propriétés à réorienter les réservations vers des canaux directs et des vitrines activées par l'ONDC qui s'affranchissent des frais d'intermédiation. Les chaînes disposant d'un pouvoir de négociation négocient des niveaux de tarifs différenciés, creusant les écarts concurrentiels avec les indépendants qui manquent de volumes. Les OTA répliquent en proposant des crédits publicitaires groupés et des intégrations de fidélité qui promettent des hausses de revenus, compensant les charges tarifaires. Néanmoins, l'escalade des commissions accélère la consolidation à mesure que les petits hôtels financièrement fragilisés cèdent leur présence sur le marché à des opérateurs de grande envergure. Le contrôle gouvernemental des clauses de parité tarifaire pourrait encore démanteler les cadres de commission existants.

Charge complexe de la TPS à niveaux multiples et fardeau de conformité

Les prestataires d'hébergement font face à des tranches de TPS variables pour les chambres, la restauration et les services annexes, générant des charges administratives inadaptées aux propriétés familiales dépourvues de comptables dédiés. Les retards de remboursement des crédits de taxe sur les intrants contraignent le fonds de roulement, en particulier durant les mois creuses. Les interprétations divergentes au niveau des États de l'applicabilité de la TPS compliquent les systèmes de facturation des OTA qui doivent mapper dynamiquement les codes fiscaux sur des milliers d'annonces. Les hôtes de locations de vacances dans les districts ruraux se confrontent au dilemme coût-bénéfice de l'enregistrement formel, freinant la croissance de l'offre là où la nouvelle demande est la plus prononcée. La numérisation des déclarations de TPS apporte un soulagement partiel, mais les lacunes de familiarisation persistent parmi les micro-entrepreneurs hors des pôles métropolitains. Un régime harmonisé à taux unique pourrait débloquer la participation des fournisseurs de longue traîne, mais le consensus législatif reste lointain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les applications mobiles dominent la découverte

Les applications mobiles contrôlaient 64,84 % de la part du marché de l'hébergement en ligne en Inde en 2025 et devraient afficher un taux composé de 18,73 % jusqu'en 2031, tandis que les sites web de bureau servent principalement les itinéraires d'entreprise et multi-escales. La taille du marché de l'hébergement en ligne en Inde pour les interfaces mobiles est appelée à s'élargir à mesure que la pénétration de la recherche vocale en hindi et en tamoul se multiplie, simplifiant la saisie des requêtes pour les locuteurs non anglophones. Le reciblage par notification push convertit les navigateurs indécis en réservants, tandis que les connexions biométriques réduisent les abandons d'entonnoir. La tarification dynamique basée sur la localisation aligne les inventaires invendus avec la demande à proximité en temps réel, stimulant l'occupation sans érosion des tarifs. Les super-applications mobiles des OTA agrègent transport, expériences et services financiers, intégrant l'hébergement au sein d'écosystèmes de style de vie plus larges qui améliorent la rétention. Les développeurs intègrent les caméras des smartphones pour la recherche visuelle, permettant aux utilisateurs de scanner des points de repère et d'afficher les options d'hébergement à proximité, une fonctionnalité absente des plateformes web conventionnelles. À mesure que la 5G élargit la bande passante, les visites de chambres immersives en haute résolution deviendront un prérequis pour les annonces mobiles, augmentant les coûts de création de contenu mais renforçant la confiance.

Les sites web de bureau, malgré une croissance plus lente, restent pertinents pour les grandes sociétés de gestion des voyages nécessitant une intégration avec les systèmes de gestion des dépenses. Ils séduisent également pour les réservations de mariages et de MICE à longue échéance qui nécessitent des filtres avancés indisponibles sur mobile. Bien que le trafic web en proportion du total des sessions se contracte, son volume absolu progresse légèrement en raison de l'expansion globale du marché. Les OTA poursuivent donc un design adaptatif afin que les partenaires hôteliers puissent gérer les inventaires depuis n'importe quel appareil, minimisant les frictions opérationnelles. L'association d'identifiants utilisateurs cross-canal permet aux plateformes de reconnaître le même voyageur naviguant entre mobile et bureau, préservant la continuité de la personnalisation. L'interaction entre les tailles d'écran souligne l'impératif omnicanal même dans une nation à prédominance mobile.

Par mode de réservation : les canaux directs gagnent de l'élan

Les portails tiers ont conservé une part de 58,66 % du marché de l'hébergement en ligne en Inde en 2025, mais les portails directs les surpassent avec un TCAC de 21,65 % jusqu'en 2031 à mesure que les propriétés cherchent à économiser sur les commissions. La taille du marché de l'hébergement en ligne en Inde attribuable aux réservations directes devrait s'élargir à mesure que les protocoles ouverts de l'ONDC démocratisent la visibilité pour les petits hôtels sur de multiples applications d'acheteurs sans payer de frais de découverte. Les marques introduisent des portefeuilles de fidélité qui recyclent les remises en espèces en séjours futurs, reproduisant partiellement les programmes de récompenses des OTA. Les méta-moteurs de recherche orientent les clients potentiels vers les pages brand.com en affichant des tarifs « exclusifs membres » plus bas, une approche validée par les grands acteurs mondiaux. Pour les propriétés, les moteurs de réservation en interne signifient des données first-party plus riches, alimentant des outils d'apprentissage automatique qui individualisent la vente additionnelle avant le séjour.

Les OTA contrecarrent les fuites en proposant des remises groupées irrésistibles sur les vols et les activités que les sites directs ne peuvent pas égaler à grande échelle. Les widgets en marque blanche permettent même aux maisons d'hôtes aux ressources limitées d'intégrer des collectes UPI instantanées et des avis clients vérifiés directement sur leurs micro-sites. Les chatbots alimentés par des grands modèles de langage traitent les demandes multilingues, rendant les canaux directs opérationnellement viables pour les propriétaires à bien unique. Bien que le volume total des tiers continue d'augmenter, le glissement proportionnel vers les canaux détenus exerce une pression sur les taux de commission des OTA, les contraignant à diversifier leurs revenus via la publicité et les produits de technologie financière.

Par type de propriété : les locations de vacances reconfigurent l'hôtellerie

Les hôtels et complexes hôteliers représentaient 47,58 % de la taille du marché de l'hébergement en ligne en Inde en 2025, mais leur part diminue progressivement à mesure que les locations de vacances progressent à un TCAC de 17,66 %. Les millennials urbains optent pour des villas, des séjours à la ferme et des bungalows patrimoniaux qui promettent intimité, espace et saveur locale, absents dans les propriétés de chaîne. La part du marché de l'hébergement en ligne en Inde pour les auberges rebondit avec le tourisme des routards, des opérateurs tels que Zostel rouvrant des dortoirs équipés de zones de coworking. Les hébergements alternatifs — allant des pods de glamping aux cabanes dans les arbres — exploitent un design « Instagrammable » pour obtenir des tarifs nocturnes premium malgré des listes d'équipements modestes.

Les chaînes répondent en lançant des marques souples qui adoptent une esthétique boutique au sein de programmes de fidélité mondiaux, brouillant la frontière entre hôtel et location de vacances. Des gestionnaires professionnels apportent un service d'entretien standardisé et des lignes d'assistance 24 heures sur 24 aux villas de luxe, comblant les lacunes historiques de qualité. L'ambiguïté réglementaire persiste, les municipalités se débattant avec la conformité en matière de sécurité pour les structures non hôtelières ; cependant, des directives clarifiées sur les maisons d'hôtes dans des États comme le Karnataka signalent des vents favorables réglementaires. Les investisseurs institutionnels examinent les clusters construits pour la location dans les corridors de loisirs, anticipant des primes de rendement sur les actifs hôteliers traditionnels. Les OTA organisent des étiquettes de « collections » pour garantir des niveaux de service de base, apaisant les préoccupations des clients face à un inventaire hétérogène.

Analyse géographique

L'ouest de l'Inde, ancré par le pôle d'affaires du Maharashtra et l'attrait touristique de Goa, a mené avec 24,02 % de la part du marché de l'hébergement en ligne en Inde en 2025. La saturation dans les métropoles matures pousse les opérateurs vers une différenciation haut de gamme, comme les complexes boutique axés sur le bien-être et les hôtels à thème culinaire. Des vents contraires réglementaires font surface à mesure que Goa exige l'enregistrement de catégorie D pour les maisons d'hôtes de moins de 10 chambres, gonflant les coûts de conformité. Le sud de l'Inde suit de près, porté par la base de voyageurs technologiques de Bengaluru et l'écotourisme de Kerala toute l'année, avec les corridors de tourisme médical de Chennai produisant une occupation stable en milieu de semaine.

Le nord de l'Inde combine la demande d'affaires de Delhi NCR avec le trafic de loisirs des stations de montagne, mais se débat avec les contraintes saisonnières sur les infrastructures routières lors des pics estivaux. Le centre de l'Inde, autrefois négligé, gagne en visibilité à mesure que les circuits monastiques et les réserves de tigres reçoivent des impulsions marketing. La taille du marché de l'hébergement en ligne en Inde dans le nord-est, bien que réduite par rapport à l'ouest, devrait grimper fortement avec un TCAC de 15,89 %, soutenu par les améliorations routières assistées par la Banque mondiale et la mise en valeur des festivals tribaux. Les influenceurs de voyage jouent un rôle dans la mise en lumière de lieux inexplorés comme la vallée de Ziro, déclenchant des pics de demande portés par les médias sociaux. À mesure que les capacités de vol vers Guwahati et Agartala s'élargissent, les tarifs journaliers moyens augmentent en raison des inventaires de chambres contraints, récompensant les opérateurs entrés tôt.

Les disparités de prix interrégionales se réduisent à mesure que la découverte numérique nivelle les asymétries d'information, incitant les voyageurs à envisager Shillong ou Coorg comme substituts aux destinations surpeuplées classiques. Les tableaux de bord des OTA révèlent des requêtes croissantes pour des séjours écologiques communautaires, signalant un pivot vers des itinéraires axés sur la durabilité. Les offices du tourisme d'État cofinancent désormais des voyages d'influenceurs, accélérant la notoriété internationale sans budgets publicitaires importants. Collectivement, la diversification géographique amortit les revenus des plateformes face aux chocs réglementaires localisés et aux perturbations liées aux conditions météorologiques.

Paysage concurrentiel

En 2024, le marché indien des voyages en ligne est resté dominé par les cinq premiers acteurs, formant un oligopole qui laisse néanmoins de l'espace aux acteurs de niche pour innover. MakeMyTrip et OYO continuent de dominer le marché, s'appuyant sur de puissants effets de réseau, de vastes écosystèmes de fidélité et des budgets marketing bien supérieurs à ceux de leurs concurrents plus petits. L'acquisition par OYO de G6 Hospitality pour 525 millions USD en décembre a constitué une décision stratégique majeure, élargissant sa présence en Amérique du Nord et renforçant son infrastructure technologique. Parallèlement, MakeMyTrip déploie rapidement des chatbots en langues vernaculaires et des forfaits de voyage dynamiques alimentés par l'intelligence artificielle pour rester compétitif face à la hausse des coûts de publicité numérique. Ces investissements reflètent un virage vers l'intelligence des plateformes et l'engagement utilisateur localisé. Malgré leur domination, les acteurs émergents trouvent de la place pour croître en ciblant des segments de clientèle insuffisamment desservis.

Les nouveaux entrants se concentrent sur des inventaires ultra-localisés et des expériences axées sur la durabilité pour éviter l'affrontement avec les leaders du marché. Ces plateformes se différencient par des offres sélectionnées qui mettent en valeur la culture locale, les séjours écoresponsables et un service hyper-personnalisé. Le Réseau Ouvert pour le Commerce Numérique (ONDC) en Inde introduit une nouvelle dynamique, ses API ouvertes permettant de distribuer l'inventaire sur de multiples applications d'acheteurs sans exclusivité de plateforme. Bien que le potentiel de l'ONDC à perturber le paysage des OTA soit clair, il fait encore face aux défis de l'adoption à un stade précoce. Les marques hôtelières traditionnelles s'adaptent également en investissant dans des plateformes de réservation directe et en rénovant leurs programmes de fidélité pour regagner le contrôle de la clientèle. Certaines testent même des modèles de séjour par abonnement pour encourager les réservations répétées et réduire la dépendance aux OTA.

À mesure que l'infrastructure numérique arrive à maturité, les exigences en capital augmentent, notamment dans des domaines tels que l'intelligence artificielle, la cybersécurité et l'analyse de données — désormais considérés comme des prérequis plutôt que des avantages concurrentiels. La menace croissante de la cyberfraude a conduit les plateformes à mettre en œuvre une analyse comportementale avancée pour détecter et prévenir les activités de réservation suspectes. La confiance et la sécurité sont devenues centrales pour maintenir la fidélité des utilisateurs et l'intégrité de la marque. Dans le même temps, les plateformes de voyage forment des alliances marketing plus profondes avec les compagnies aériennes, les sociétés de cartes de crédit et les offices du tourisme pour accéder plus largement aux données clients et en assurer la maîtrise. Avec la pression croissante sur les taux de commission traditionnels, les entreprises diversifient leurs sources de revenus adjacentes telles que la publicité, le financement achetez-maintenant-payez-plus-tard (BNPL) et la billetterie d'événements. Ces initiatives contribuent à soutenir la croissance du chiffre d'affaires même si les marges d'hébergement deviennent de plus en plus comprimées.

Leaders du secteur de l'hébergement en ligne en Inde

MakeMyTrip

OYO Rooms

Goibibo

Airbnb

Booking.com

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : OYO s'associe à IBS Software pour déployer la plateforme iStay dans son portefeuille mondial, notamment Motel 6 et Studio 6, en intégrant la gestion de contenu en temps réel, l'optimisation des prix et les capacités de vente aux entreprises afin d'améliorer l'efficacité opérationnelle et l'optimisation des revenus pour les propriétaires d'hôtels.

- Août 2025 : OYO annonce son intention de déposer le Projet de Prospectus Préliminaire (Draft Red Herring Prospectus) en novembre 2025, ciblant une valorisation d'introduction en bourse de 7 à 8 milliards USD à environ 25-30 fois l'EBITDA, SoftBank engageant plusieurs banques d'investissement pour évaluer le sentiment du marché en vue de la cotation en bourse.

- Juin 2025 : OYO lance le programme Super OYO pour labelliser les hôtels de la plateforme offrant des expériences clients constamment élevées, exigeant des notes moyennes de 4,0 et plus et zéro problème d'enregistrement, avec environ 200 propriétés disponibles au lancement en Inde et une expansion mondiale prévue.

- Mai 2025 : OYO relance les discussions d'introduction en bourse avec des banques d'investissement ciblant une cotation au quatrième trimestre à une valorisation de 6 à 7 milliards USD, à la suite d'un bénéfice net estimé à 74,60 millions USD (6,20 milliards INR) pour l'exercice 2025 et de métriques opérationnelles améliorées qui ont renouvelé la confiance des investisseurs après le retrait du précédent dossier.

Portée du rapport sur le marché de l'hébergement en ligne en Inde

La réservation en ligne de chambres d'hôtel est populaire et les voyageurs peuvent effectuer des réservations en utilisant la sécurité en ligne afin de protéger leur vie privée et leurs informations financières tout en comparant les prix et les équipements de différents hôtels via plusieurs agents de voyage sur Internet.

Le marché de l'hébergement en ligne en Inde est segmenté par type de plateforme et par type de mode de réservation. Par type de plateforme, le marché est segmenté en applications mobiles et sites web. Par type de mode de réservation, le marché est segmenté en portails en ligne tiers et portails directs/captifs. Le rapport fournit la taille du marché et les prévisions pour le marché de l'hébergement en ligne en Inde en valeur (USD) pour tous les segments susmentionnés.

| Application mobile |

| Site web |

| Portails en ligne tiers |

| Portails directs/captifs |

| Hôtels et complexes hôteliers |

| Locations de vacances |

| Auberges et hébergements économiques |

| Hébergements alternatifs (glamping, séjours à la ferme) |

| Nord de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Ouest de l'Inde |

| Centre de l'Inde |

| Nord-est de l'Inde |

| Par plateforme | Application mobile |

| Site web | |

| Par mode de réservation | Portails en ligne tiers |

| Portails directs/captifs | |

| Par type de propriété | Hôtels et complexes hôteliers |

| Locations de vacances | |

| Auberges et hébergements économiques | |

| Hébergements alternatifs (glamping, séjours à la ferme) | |

| Par géographie | Nord de l'Inde |

| Sud de l'Inde | |

| Est de l'Inde | |

| Ouest de l'Inde | |

| Centre de l'Inde | |

| Nord-est de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hébergement en ligne en Inde en 2026 ?

Il est évalué à 9,85 milliards USD et devrait atteindre 15,94 milliards USD d'ici 2031.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le secteur devrait afficher un TCAC de 10,09 %, porté par l'adoption mobile et les paiements UPI.

Quel type de plateforme domine les réservations ?

Les applications mobiles dominent avec une part de 64,84 % en 2025 grâce aux données abordables et aux interfaces de recherche vocale.

Pourquoi les locations de vacances croissent-elles plus vite que les hôtels ?

Les millennials recherchent des séjours expérientiels et privés, propulsant les locations de vacances à un TCAC de 17,66 % jusqu'en 2031.

Quelle région offre la plus forte croissance future ?

Le nord-est est en tête avec un TCAC projeté de 15,89 % grâce aux nouveaux circuits touristiques et aux améliorations infrastructurelles.

Comment les pressions sur les commissions affectent-elles les propriétaires ?

La hausse des frais OTA incite les hôtels à investir dans des portails directs et à explorer le modèle à commission nulle de l'ONDC pour de meilleures marges.

Dernière mise à jour de la page le: