Taille et part du marché européen de l'hébergement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

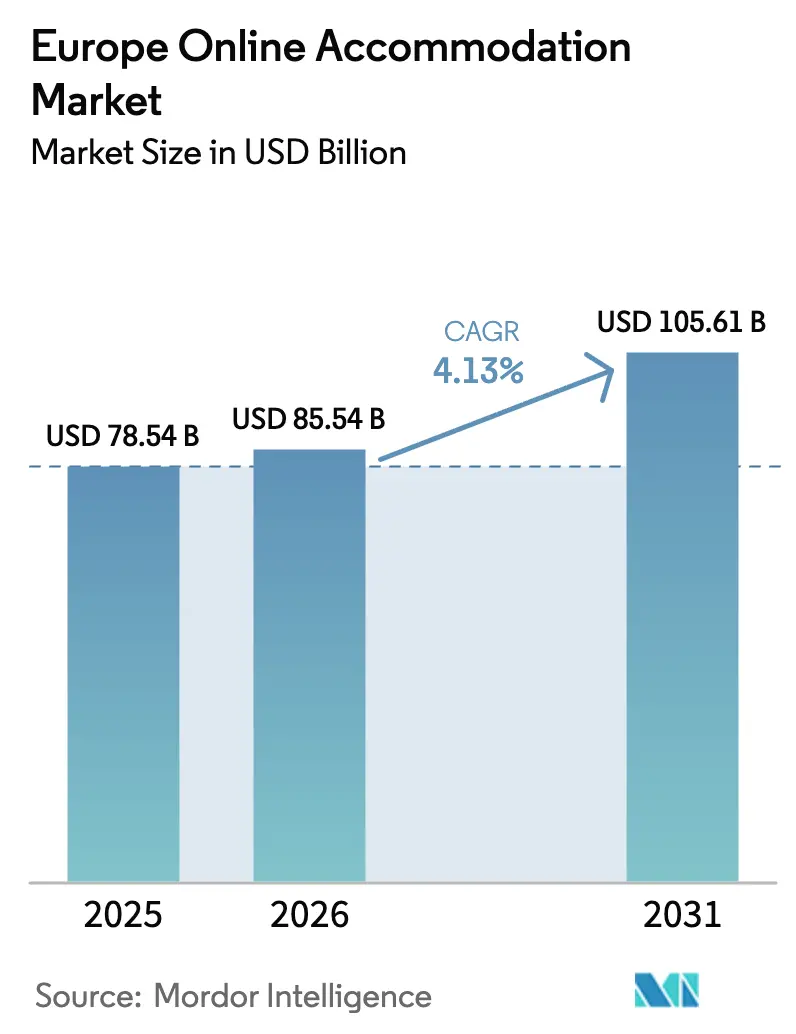

| Taille du marché de l'année de base (2025) | 78.54 Milliards de dollars |

| Taille du Marché (2026) | 85.54 Milliards de dollars |

| Taille du Marché (2031) | 105.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

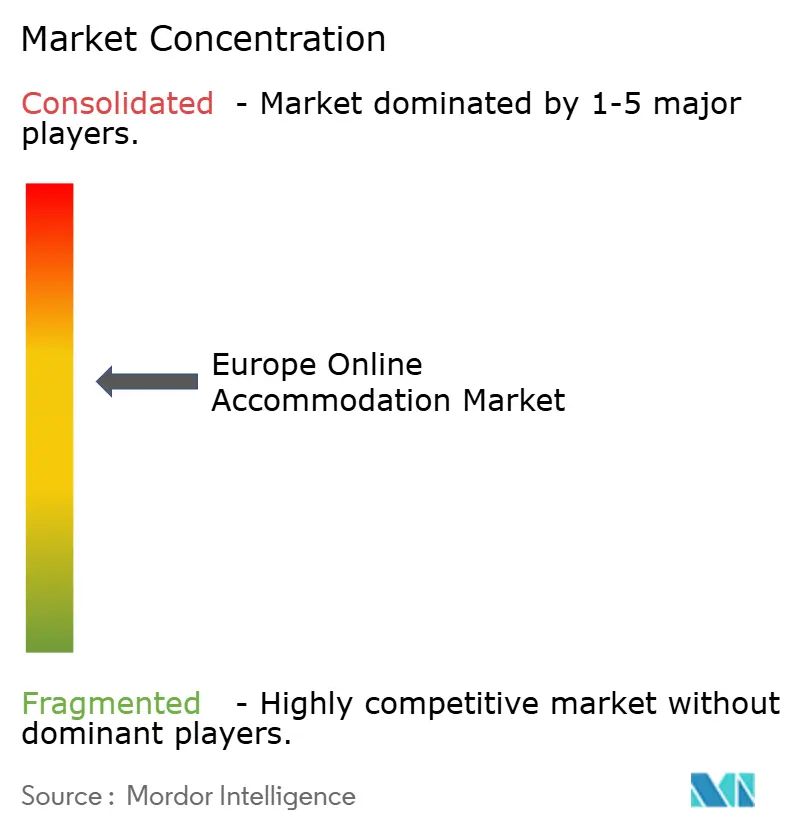

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'hébergement en ligne par Mordor Intelligence

La taille du marché européen de l'hébergement en ligne devrait croître de 78,54 milliards USD en 2025 à 85,54 milliards USD en 2026 et devrait atteindre 105,61 milliards USD d'ici 2031, reflétant un CAGR de 4,13 % sur la période de prévision. À mesure que la demande de voyages se normalise dans la région, la croissance est de plus en plus portée par l'adoption numérique soutenue, la forte pénétration des smartphones et la mobilité transfrontalière intense au sein de l'Europe. L'utilisation généralisée des applications de réservation mobile, des outils de comparaison de prix et des systèmes de paiement numérique continue de renforcer les canaux en ligne, tandis que l'expansion des locations à court terme, des appartements avec services et des formats d'hébergement hybrides élargit l'inventaire disponible et attire des segments de voyageurs diversifiés, notamment les nomades numériques et les touristes en quête d'expériences. Les évolutions réglementaires reconfigurent également la dynamique concurrentielle au sein du marché. Par ailleurs, le règlement sur les services de paiement et la PSD3, finalisés en novembre 2025, introduisent des mesures d'authentification renforcées, des exigences de vérification de l'IBAN et du nom, ainsi que des cadres de responsabilité plus clairs pour réduire la fraude et harmoniser les paiements numériques transfrontaliers. Parallèlement, les plateformes et les chaînes hôtelières intègrent de plus en plus l'intelligence artificielle dans les algorithmes de recherche, la tarification dynamique, le merchandising et les opérations de service client, améliorant ainsi les taux de conversion et l'efficacité opérationnelle.

Principaux enseignements du rapport

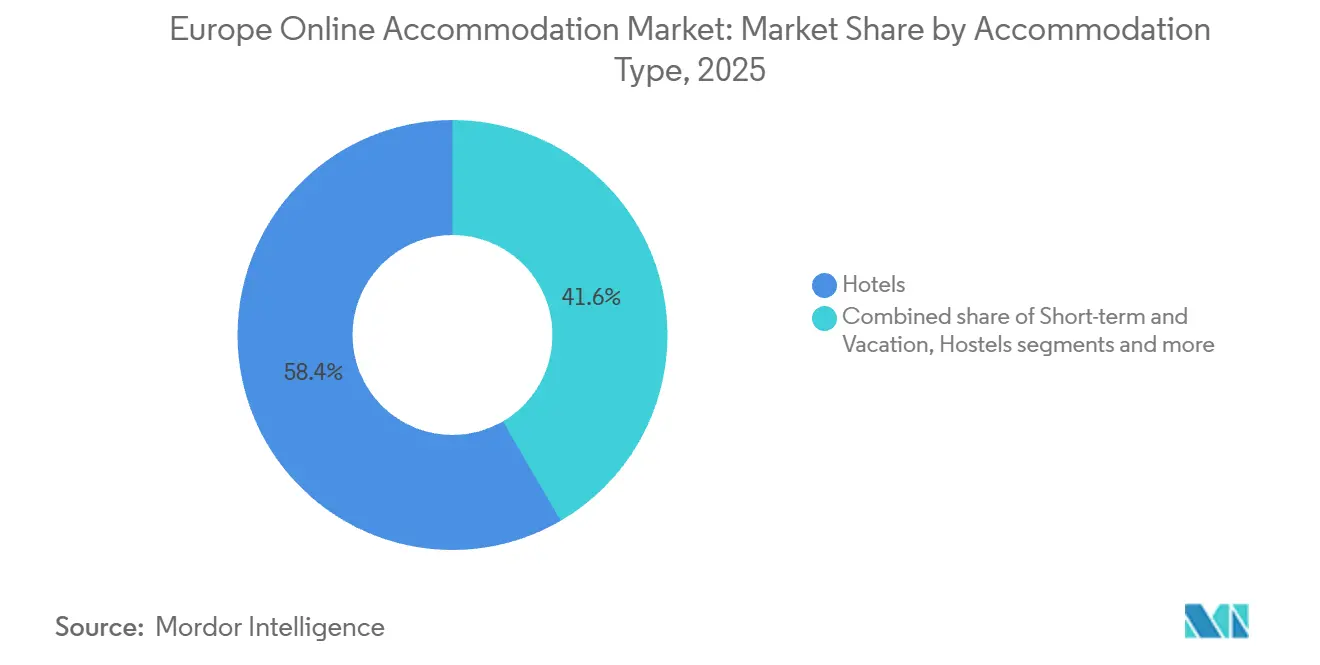

- Par type d'hébergement, les hôtels représentaient 58,40 % de la taille du marché européen de l'hébergement en ligne en 2025, tandis que les locations à court terme et de vacances devraient se développer à un CAGR de 6,81 % jusqu'en 2031.

- Par canal de réservation, les agences de voyage en ligne détenaient 62,10 % de la taille du marché européen de l'hébergement en ligne en 2025 et devraient croître à un CAGR de 7,34 % jusqu'en 2031.

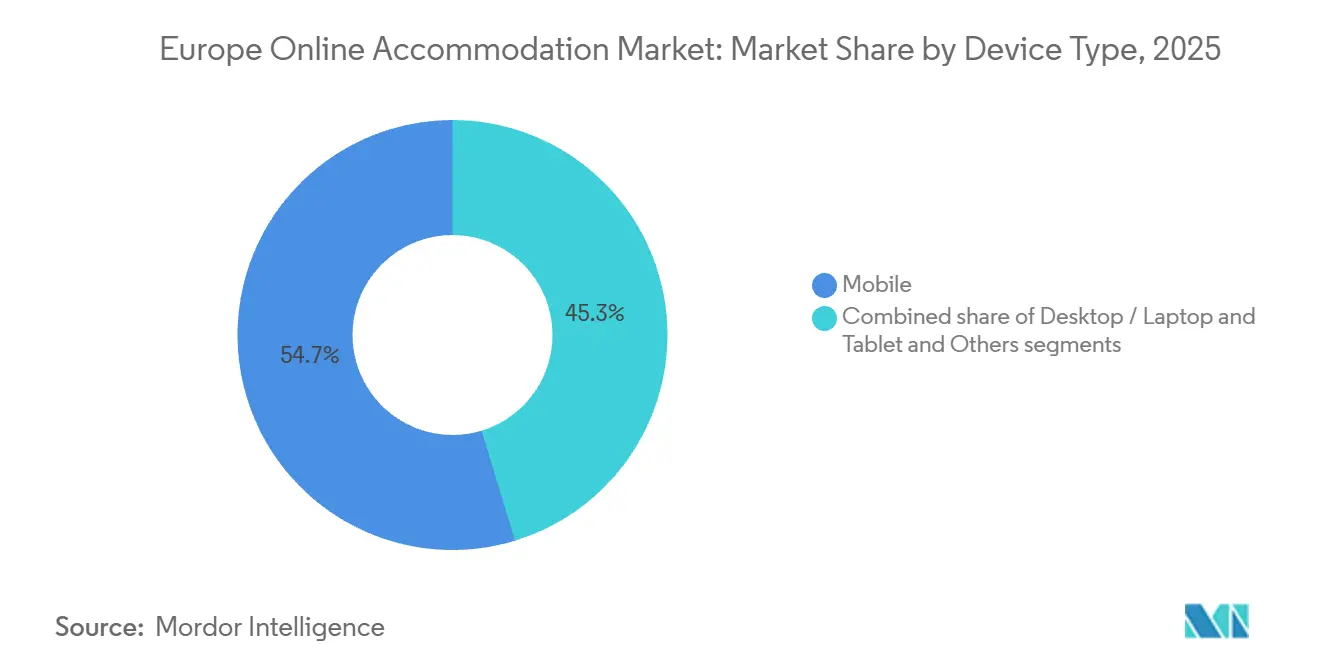

- Par type d'appareil, le mobile a capté 54,7 % de la taille du marché européen de l'hébergement en ligne en 2025 et progresse à un CAGR de 8,11 % jusqu'en 2031.

- Par type de voyageur, les loisirs représentaient 70,2 % de la taille du marché européen de l'hébergement en ligne en 2025, tandis que le tourisme d'affaires et de loisirs combinés (bleisure) devrait afficher un CAGR de 5,90 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 11,90 % de la taille du marché européen de l'hébergement en ligne en 2025, tandis que la France devrait enregistrer la croissance la plus rapide avec un CAGR de 7,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'hébergement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des réservations mobiles via smartphone | +1.8% | Mondial, plus marqué dans les marchés nordiques et au Royaume-Uni | Court terme (≤ 2 ans) |

| Demande de loisirs refoulée et rebond des voyages intra-européens | +1.2% | Europe du Sud et méditerranéenne, Europe centrale et orientale | Moyen terme (2-4 ans) |

| La domination des OTA crée un inventaire transparent et compétitif en termes de prix | +0.7% | À l'échelle de l'UE, plus marqué dans les marchés occidentaux matures | Long terme (≥ 4 ans) |

| La loi sur les marchés numériques de l'UE libère l'innovation en matière de réservation directe fondée sur les données | +1.1% | UE27 et EEE, avec des retombées vers les pays candidats | Moyen terme (2-4 ans) |

| L'emballage dynamique et les offres personnalisées alimentés par l'IA améliorent la conversion | +1.0% | Marchés avancés dont le Royaume-Uni, l'Allemagne, les Pays-Bas et les pays nordiques | Moyen terme (2-4 ans) |

| L'essor du tourisme dans les villes secondaires élargit l'offre de locations à court terme | +0.9% | Europe centrale et orientale, marchés secondaires de la péninsule ibérique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des réservations mobiles via smartphone

Les appareils mobiles ont capté 54,7 % du volume de réservations en 2025 et ont mené la croissance, les plateformes signalant un engagement accru au sein des applications, comme en témoigne la déclaration d'Airbnb selon laquelle 64 % des nuitées du quatrième trimestre 2025 ont été réservées via son application, soit une hausse de 400 points de base d'une année sur l'autre.[1]Source : Airbnb, « Lettre aux actionnaires du T4 2025 », Documents destinés aux investisseurs, airbnb.com. En septembre 2025, Booking.com comptait 32 millions d'annonces, dont 4,4 millions de propriétés actives et 3,9 millions d'hébergements alternatifs. La plateforme a facilité environ 1,2 milliard de nuitées sur l'année, les réservations directes représentant environ 65 % du total des nuitées. Les hébergements alternatifs sont passés de 35 % à 36 %, soulignant la demande croissante pour des séjours non traditionnels et un fort engagement numérique dans l'hébergement en ligne.[2]Source : Booking Holdings, « Présentation aux investisseurs d'octobre 2025 », Présentation d'entreprise, s201.q4cdn.com. Les exigences de base en matière de données, de confidentialité et de transparence imposées par les lois numériques de l'UE ont conduit à des processus d'intégration et de consentement plus clairs, qui favorisent à leur tour des parcours de conversion mobile plus fluides sur le marché européen de l'hébergement en ligne. L'innovation produit dans le domaine du paiement mobile, notamment la fonctionnalité « Réserver maintenant, payer plus tard », qu'Airbnb a pilotée en août 2025 et dont le déploiement mondial a été achevé en février 2026, renforce la primauté du mobile en répondant aux contraintes de liquidité sans perturber les versements aux hôtes.

Demande de loisirs refoulée et rebond des voyages intra-européens

En 2025, le nombre total de nuitées passées dans les établissements d'hébergement touristique de l'Union européenne a atteint un niveau record d'environ 3,08 milliards, soit une augmentation de 61,5 millions de nuitées (+2 %) par rapport à 2024. Cette croissance reflète une expansion continue de l'activité touristique dans la plupart des États membres de l'UE.[3]Source : Eurostat, « Les nuitées touristiques dans l'UE atteignent un record de 3,08 milliards en 2025 », Actualités Eurostat, ec.europa.eu. Le suivi de la Commission européenne du tourisme a montré que 77 % des Européens prévoyaient des voyages au second semestre 2025 malgré les vents contraires économiques, avec une part croissante cherchant des destinations moins fréquentées, ce qui a élargi la demande adressable dans les destinations secondaires et d'Europe centrale et orientale. Les voyages intra-régionaux sont restés un pilier grâce à la mobilité Schengen et aux extensions ferroviaires, qui réduisent ensemble les frictions et encouragent des voyages plus courts et plus fréquents favorisant les canaux numériques pour la recherche et la réservation d'hébergements.[4]Source : Commission européenne du tourisme, « Suivi du sentiment pour les voyages intra-européens été/automne 2025 », Rapport CET, etc-corporate.org. Les destinations du Sud et de la Méditerranée ont absorbé une large part de l'activité de haute saison en 2025, même si les voyageurs se sont diversifiés vers l'Europe centrale et orientale, un schéma qui soutient une large distribution de la demande sur le marché européen de l'hébergement en ligne. Les politiques de décarbonation de l'aviation et du transport maritime entrant en vigueur en 2025 augmentent les coûts de conformité des opérateurs, ce qui peut rediriger une partie de la demande vers des destinations accessibles par le rail et maintenir les voyages intra-européens au cœur de la croissance du segment.

Loi sur les marchés numériques de l'UE : libérer l'innovation en matière de réservation directe fondée sur les données

La loi sur les marchés numériques de l'UE a désigné Booking.com comme contrôleur d'accès en mai 2024 et a déclenché des obligations comprenant l'élimination des clauses de parité à l'échelle de l'UE, l'augmentation de la transparence et l'offre d'accès aux données pour les utilisateurs professionnels, ce qui ouvre ensemble la voie aux hôtels et aux opérateurs d'hébergements alternatifs pour renforcer leurs canaux directs. À mesure que les règles de parité se démantèlent et que les dispositions anti-orientation sont appliquées, les fournisseurs gagnent en capacité à différencier leurs offres et leurs tarifs sur leurs propres sites web et applications, ce qui peut récupérer une partie de la demande à moyen terme sur le marché européen de l'hébergement en ligne.[5]Source : Commission européenne, « Booking doit désormais se conformer à la loi sur les marchés numériques », Coin presse, ec.europa.eu. Les grandes chaînes réagissent en améliorant leurs programmes de fidélité et en intégrant une tarification et un merchandising activés par l'IA qui correspondent ou dépassent les standards de présentation des OTA, une tendance qui resserre l'économie pour les clients réguliers et les séjours à forte valeur ajoutée. L'interdiction de l'auto-préférence par la loi sur les marchés numériques réduit également les avantages de classement algorithmique qui favorisaient auparavant les modèles marchands des OTA et encourage des comparaisons plus transparentes entre les canaux directs et indirects. Ces évolutions incitent les deux côtés de l'écosystème à investir dans des pipelines de données plus propres et des analyses collaboratives, améliorant le rendement et la conversion sur le marché européen de l'hébergement en ligne.

L'emballage dynamique et les offres personnalisées alimentés par l'IA améliorent la conversion

Les concepts de voyage connecté prennent de l'ampleur en 2026, Booking Holdings et ses pairs étendant l'IA à la construction d'itinéraires, à l'assemblage dynamique et aux recommandations contextuelles, Booking signalant une croissance de l'ordre de 20 % des transactions connectées fin 2025, ce qui soutient des taux d'attachement plus élevés.[6]Source : Booking Holdings, « Présentation aux investisseurs d'octobre 2025 », Présentation d'entreprise, s201.q4cdn.com. Les hôteliers adoptant des outils de gestion des revenus basés sur l'IA signalent des hausses significatives du RevPAR et des gains de temps, ce qui améliore la viabilité de la distribution directe qui concurrence plus équitablement le merchandising des OTA sur le marché européen de l'hébergement en ligne. Les copilotes IA des plateformes reconfigurent la découverte, car la recherche conversationnelle réduit les frictions pour les schémas de voyage complexes et adapte les suggestions d'hébergement aux signaux d'intention qui étaient auparavant difficiles à capter avec les filtres traditionnels. Ces capacités aident également les fournisseurs à mettre en avant des options de séjour prolongé et adaptées au travail qui s'alignent sur le comportement bleisure, élargissant la demande adressable sans diluer les standards de marque. À mesure que la personnalisation s'approfondit, les fournisseurs peuvent affiner le séquençage des offres et les échelles de prix, capturant une valeur incrémentale tout en maintenant la qualité de conversion sur le marché européen de l'hébergement en ligne.

Analyse de l'impact des freins*

| Frein | (~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pression des commissions des OTA sur les marges des fournisseurs | -0.9% | À l'échelle de l'UE, particulièrement aiguë dans les secteurs de l'hôtellerie en Europe du Sud | Moyen terme (2-4 ans) |

| Restrictions municipales sur les locations à court terme dans les grandes villes | -1.4% | Grands centres urbains, dont Amsterdam, Barcelone, Berlin, Paris et Vienne | Court terme (≤ 2 ans) |

| Complexité de la conformité aux systèmes de paiement multiples et à la PSD-3 | -0.7% | À l'échelle de l'UE, affectant particulièrement les opérateurs transfrontaliers | Moyen terme (2-4 ans) |

| Les pénuries de talents en technologie des revenus ralentissent les déploiements numériques | -0.6% | À l'échelle européenne, plus aiguë dans les pôles technologiques | Court à moyen terme (1-3 ans) |

| Source: Mordor Intelligence | |||

Forte pression des commissions des OTA sur les marges des fournisseurs

Les structures de commissions dans le canal OTA continuent de peser sur les marges des fournisseurs, et la prédominance du modèle marchand a historiquement soutenu des taux de prélèvement difficiles à compenser pour les petits établissements via les canaux directs sans envergure en marketing numérique ou en fidélisation. À mesure que l'application de la loi sur les marchés numériques limite l'auto-préférence et les dispositions de parité, une certaine dispersion des tarifs émerge, mais le rééquilibrage reste progressif et inégal selon les marchés du marché européen de l'hébergement en ligne. Les dépôts 2025 d'Expedia ont mis en évidence une divergence notable entre son activité B2B, qui a crû de 24 % d'une année sur l'autre au quatrième trimestre 2025, et le B2C, qui a crû de 5 %, indiquant un glissement vers des partenariats en marque blanche susceptibles de modifier l'économie de distribution pour les fournisseurs et les intermédiaires. Les contraintes fiscales et de conformité persistent également, comme en témoigne le règlement finalisé d'Expedia de 183 millions USD avec les autorités italiennes pour des obligations de retenue à la source couvrant 2017-2023, ce qui a des implications pour le transfert des commissions et les conditions de visibilité dans plusieurs juridictions de l'UE.[7]Source : Expedia Group, « Formulaire 10-K pour l'exercice 2025 », Dépôts auprès de la SEC, sec.gov. À moyen terme, les fournisseurs qui développent la gestion des revenus activée par l'IA et l'activation de la fidélisation sont mieux positionnés pour diluer l'exposition aux commissions sans sacrifier la couverture de la demande sur le marché européen de l'hébergement en ligne.

Restrictions municipales sur les locations à court terme dans les grandes villes

L'application des réglementations municipales dans les grandes villes européennes s'est renforcée, avec des politiques telles que le plafond annuel de 30 nuitées d'Amsterdam, la suppression progressive annoncée par Barcelone des licences d'appartements touristiques d'ici novembre 2028, et les lourdes pénalités par unité de Vienne qui limitent l'inventaire disponible sur les plateformes en 2025. L'effet cumulatif a supprimé des dizaines de milliers d'annonces de l'offre réglementée, modifiant la dynamique des prix et déplaçant une partie de la demande vers des opérateurs professionnels conformes et des alternatives agréées sur le marché européen de l'hébergement en ligne. Le règlement (UE) 2024/1028, en vigueur à partir de mai 2026, standardise les responsabilités d'enregistrement des hôtes et de partage des données par les plateformes, notamment l'affichage de numéros d'enregistrement uniques et l'accès des autorités publiques aux données d'activité, ce qui améliore la clarté de la conformité mais ajoute une complexité de processus pour les petits hôtes. Les stratégies des plateformes en 2026 reflètent ces contraintes, avec des schémas de croissance en EMEA montrant une décélération localisée là où les restrictions sont strictes et des tendances plus résilientes là où les cadres restent stables. À terme, des règles standardisées devraient consolider le segment autour d'opérateurs professionnels et de marques conformes, modifiant la composition de l'offre tout en préservant le choix des consommateurs sur le marché européen de l'hébergement en ligne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hébergement : les hôtels défendent leur part tandis que l'inventaire alternatif se professionnalise

Les hôtels détenaient 58,40 % du marché européen de l'hébergement en ligne en 2025, soutenus par les ajouts continus des chaînes mondiales et la croissance régulière des programmes de fidélité qui renforcent la distribution directe et indirecte dans toute la région. Les locations à court terme et de vacances restent le type d'hébergement à la croissance la plus rapide avec un CAGR de 6,81 % prévu jusqu'en 2031, ce qui reflète l'appétit persistant des voyageurs pour les espaces résidentiels, les agencements flexibles et les emplacements de quartier qui complètent les cas d'usage hôteliers traditionnels sur le marché européen de l'hébergement en ligne. Les changements réglementaires jouent un rôle crucial, les nouvelles exigences d'enregistrement standardisées simplifiant la conformité pour les plateformes et les opérateurs professionnels dans les États membres de l'UE. Les principales plateformes signalent un inventaire profond d'hébergements alternatifs, ce qui ajoute de la variété et complète les options hôtelières pour les itinéraires de voyage mixtes. Les chaînes hôtelières se concentrent de plus en plus sur les segments haut de gamme et luxe pour maintenir leur part de marché même si les hébergements alternatifs continuent de se développer.

La croissance des locations à court terme est équilibrée par des exigences de conformité accrues et une complexité opérationnelle, encourageant une plus grande professionnalisation et l'adoption de technologies parmi les gestionnaires de propriétés et les hôtes. On observe un glissement notable vers l'exploitation de sites de réservation directe améliorés par l'IA et d'outils de gestion des revenus, signalant un passage d'une croissance purement axée sur l'occupation à la création de valeur par de meilleures opérations et un meilleur merchandising. Les marques hôtelières gagnent également en dynamisme, notamment dans les secteurs du luxe et du style de vie, s'alignant sur les préférences des voyageurs premium dans les grandes villes européennes. La dynamique entre les hôtels et les hébergements alternatifs reste positive, chacun répondant à des besoins clients distincts tout en se chevauchant dans des domaines tels que les séjours prolongés, les voyages en famille et les hébergements adaptés au travail. Dans l'ensemble, les programmes de fidélité hôteliers, la qualité de service des marques et les conversions via les applications mobiles continuent de soutenir la part de marché des hôtels même si les hébergements alternatifs élargissent le choix des consommateurs.

Par canal de réservation : les OTA atteignent un plateau tandis que les canaux directs récupèrent des marges

Les agences de voyage en ligne détenaient une part de 62,10 % en 2025 et devraient afficher un CAGR de 7,34 % jusqu'en 2031, les évolutions réglementaires et la montée en puissance de la distribution directe reconfigurant les schémas de réservation. La suppression des clauses de parité et les exigences de transparence accrues imposées par les nouvelles réglementations ont accordé aux hôtels et aux hôtes professionnels une plus grande flexibilité pour proposer des forfaits différenciés, des récompenses de fidélité et des tarifs exclusifs sur leurs propres plateformes. Les OTA s'adaptent également en développant des partenariats interentreprises et des solutions de voyage d'affaires, complétant leurs canaux grand public. Les applications mobiles continuent d'être un moteur clé des réservations, de nombreux voyageurs préférant la commodité et les expériences personnalisées qu'elles offrent. À l'avenir, les stratégies de distribution devraient s'appuyer de plus en plus sur la visibilité pilotée par l'IA et les solutions de voyage intégrées plutôt que sur les seuls classements de recherche traditionnels.

Les canaux de réservation directe améliorent à la fois l'expérience client et l'efficacité des coûts, soutenus par des outils de gestion des revenus alimentés par l'IA qui améliorent les stratégies de tarification et économisent du temps opérationnel. Les nouvelles réglementations de paiement introduisent des étapes de vérification supplémentaires, ce qui peut compliquer certains processus intermédiaires mais permet aux sites directs d'offrir une authentification plus fluide et des options de paiement préférées. Les segments de voyage d'affaires et géré deviennent des sources importantes d'inventaire à mesure que les plateformes renforcent les partenariats commerciaux qui étendent la portée au-delà de la visibilité dans les recherches publiques. Les moteurs de métarecherche évoluent pour utiliser la personnalisation par l'IA afin d'améliorer la qualité du trafic et l'efficacité des enchères pour les fournisseurs et les OTA. Dans l'ensemble, le marché évolue vers un environnement de distribution plus équilibré où les OTA continuent de jouer un rôle essentiel dans la portée et le merchandising, tandis que les canaux directs et les partenariats d'entreprise se concentrent sur l'amélioration des marges et la fidélisation des clients.

Par type d'appareil : le mobile domine tandis que les interfaces IA reconfigurent la découverte

Le mobile a capté 54,7 % des réservations en 2025 et progresse à un CAGR de 8,11 % jusqu'en 2031, porté par des développements produits axés sur les interfaces conversationnelles, les processus de consentement simplifiés et les options de paiement flexibles. Des plateformes comme Airbnb démontrent la puissance des expériences d'application native en intégrant la planification de voyage et le support post-réservation, ce qui renforce l'engagement des utilisateurs. Booking Holdings a massivement investi dans l'IA pour améliorer la pertinence des recherches, les interactions de service et le merchandising, renforçant davantage l'avantage concurrentiel du mobile. Bien que l'ordinateur de bureau reste important pour les itinéraires plus complexes et la planification de groupe, les équipes produit ajoutent des assistants alimentés par l'IA pour rationaliser ces tâches sur tous les appareils. Les réglementations de paiement récemment introduites ont rendu les paiements mobiles plus sécurisés et fiables, bénéficiant à la fois aux consommateurs et aux fournisseurs dans toute la région.

Des innovations telles que « Réserver maintenant, payer plus tard » ont soutenu le comportement de réservation axé sur le mobile en alignant le calendrier de paiement sur les flux de trésorerie des consommateurs tout en garantissant la sécurité des paiements aux hôtes. Les améliorations de l'interface utilisateur dans le cadre des règles numériques de l'UE ont également rationalisé l'intégration et accéléré les flux de réservation mobile. En conséquence, le mobile continue de surpasser l'ordinateur de bureau pour les réservations rapides d'une seule propriété, tandis que l'ordinateur de bureau joue encore un rôle dans les comparaisons détaillées et les séjours négociés. Avec l'essor des assistants de réservation IA, de plus en plus d'interactions de découverte et d'achat se déplacent vers des interfaces basées sur la conversation qui finalisent ensuite les transactions dans les applications mobiles. Les fournisseurs s'adaptent en adaptant le contenu, la tarification et les opportunités de vente additionnelle aux parcours axés sur le mobile, concentrant davantage l'activité de réservation dans les environnements d'application native.

Par type de voyageur : la domination des loisirs masque la reprise des voyages d'affaires

Les loisirs représentaient 70,2 % des réservations en 2025, reflétant une forte demande des consommateurs pour des expériences de voyage diversifiées et la connectivité étendue qui soutient les voyages tout au long de l'année pour une variété de budgets et d'intérêts. Malgré l'incertitude macroéconomique, les voyageurs européens continuent de planifier des voyages, avec un intérêt croissant pour des destinations moins fréquentées et hors des sentiers battus. Les voyages d'affaires se stabilisent en dessous des niveaux d'avant 2020, le travail hybride reconfigurant les schémas de déplacement, tandis que le bleisure est le type de voyageur à la croissance la plus rapide avec un CAGR de 5,90 % prévu jusqu'en 2031, les voyageurs prolongeant leurs déplacements en semaine sur les week-ends et recherchant des équipements adaptés au travail. Les plateformes et les hôtels réagissent en améliorant les filtres de recherche et le merchandising pour les espaces de travail, la connectivité et les fonctionnalités de séjour prolongé afin de mieux répondre aux besoins évolutifs des voyageurs. Sur la période de prévision, les loisirs continueront d'ancrer le volume de réservations, tandis que la croissance du bleisure accroît l'importance d'un inventaire flexible et d'outils de planification d'itinéraires intégrés.

Le comportement des voyageurs évolue, l'IA conversationnelle permettant des demandes de réservation plus personnalisées qui mêlent considérations de loisirs, de travail et de famille. Les hôtels développent des offres de séjour prolongé et de résidences de marque pour accueillir des séjours plus longs sans compromettre la qualité du service. La composition de l'hébergement évolue vers un inventaire pouvant s'adapter à la durée du séjour, à la capacité de couchage, à la qualité de l'espace de travail et à l'emplacement, élargissant l'attrait à la fois des hôtels et des hébergements alternatifs. Les programmes de fidélité et les avantages de type abonnement deviennent plus importants à mesure que les plateformes et les fournisseurs cherchent à sécuriser des réservations répétées pour plusieurs objectifs de voyage. Ces tendances créent collectivement un environnement de merchandising et d'assemblage plus riche, soutenant les opportunités de vente additionnelle tout en maintenant des taux de conversion de base élevés.

Analyse géographique

L'Allemagne détenait une part de 11,90 % en 2025 et reste un pilier de la demande régionale en tant que l'un des plus grands marchés émetteurs d'Europe, soutenant à la fois les voyages entrants et intra-régionaux vers les destinations voisines. La France est projetée comme le pays à la croissance la plus rapide avec un CAGR de 7,43 % jusqu'en 2031, portée par les améliorations d'infrastructures post-Jeux olympiques, un marketing de destination solide et des investissements en capacité des principales chaînes hôtelières. Les grandes destinations telles que l'Espagne et l'Italie continuent d'attirer une activité touristique substantielle, renforçant la demande de base pour une large gamme de types d'hébergement. Les réglementations municipales sur les locations à court terme, notamment les restrictions de licences dans les principales zones urbaines, reconfigurent les schémas de réservation et orientent la demande vers une offre conforme dans ces pays.

Les marchés d'Europe du Nord, dont les Pays-Bas et l'Autriche, s'adaptent également à des restrictions municipales plus strictes, ce qui peut rediriger les séjours à court terme vers des emplacements conformes à proximité. L'Europe centrale et orientale affiche une croissance régulière, soutenue par une meilleure connectivité aérienne et des infrastructures qui renforcent la compétitivité régionale. Pendant ce temps, la Grèce et le Portugal continuent d'attirer une demande diversifiée à mesure que les complexes haut de gamme se développent, renforçant le positionnement premium des destinations nouvelles et établies. L'élan continu de la France s'étend au-delà de Paris, bénéficiant aux voyages estivaux et de mi-saison à mesure que les améliorations de capacité et de connectivité renforcent l'accessibilité aux pôles régionaux. Le fort comportement de voyage sortant de l'Allemagne soutient davantage la dynamique d'occupation dans les marchés voisins, ajoutant de la résilience aux corridors transfrontaliers.

L'harmonisation réglementaire dans le cadre des dispositifs de l'UE devrait réduire la fragmentation pour les plateformes et les hôtes en standardisant les pratiques de partage de données et d'enregistrement, permettant une meilleure planification pour les opérateurs professionnels. Cependant, les réglementations locales et l'intensité de leur application continueront d'influencer les tendances de disponibilité à court terme dans les grandes villes. Dans l'ensemble, le paysage régional équilibre la demande d'envergure et premium en Europe du Sud et occidentale avec une croissance axée sur la valeur et la diversification en Europe centrale et orientale. Cette distribution soutient une expansion régulière au niveau régional tandis que la dynamique de l'offre et les cadres réglementaires façonnent les résultats des marchés locaux tout au long de la période de prévision.

Paysage concurrentiel

Le marché européen de l'hébergement en ligne reflète une concentration modérée, caractérisée par une dynamique concurrentielle partagée entre les plateformes numériques dominantes et les groupes hôteliers établis. Les principales OTA telles que Booking.com, Expedia et Airbnb conservent un fort pouvoir de distribution grâce aux effets de réseau et à la personnalisation activée par l'IA, bien que l'intervention réglementaire ait commencé à remodeler cette domination. La désignation de Booking.com comme contrôleur d'accès par la loi sur les marchés numériques de l'UE en mai 2024 a forcé la suppression des clauses de parité tarifaire et imposé une plus grande transparence des données. Parallèlement, les grandes chaînes hôtelières dont Marriott, Accor et Hilton regagnent le contrôle des marges en renforçant les écosystèmes de réservation directe et l'infrastructure de fidélisation. Alors que la croissance des nuitées de Booking Holdings a ralenti fin 2025 et qu'Expedia s'est repositionné vers le développement B2B, ces évolutions suggèrent un marché ouest-européen en maturation accompagné d'un repositionnement stratégique plutôt qu'une contraction pure et simple.

La stratégie concurrentielle dans l'ensemble du secteur se concentre de plus en plus sur l'optimisation pilotée par l'IA, l'intégration numérique et la navigation réglementaire sélective. Airbnb a développé le support client basé sur l'IA et les capacités de recherche conversationnelle, tandis que Booking.com a fait progresser des outils similaires via des intégrations d'IA générative conçues pour traiter de vastes données de voyage. Les opérateurs hôteliers améliorent simultanément les canaux directs via des mises à niveau automatisées, des technologies de clé mobile et des acquisitions de couche de traitement pour réduire la dépendance aux OTA. Les acquisitions ciblées d'Accor et les déploiements de fonctionnalités numériques de Hilton illustrent une poussée plus large pour internaliser les relations clients et la propriété des données. Les fournisseurs natifs de l'IA émergents permettent également aux hôtels indépendants de déployer des outils de personnalisation avancés, réduisant l'écart technologique historique entre les propriétés autonomes et les opérateurs à l'échelle des plateformes.

Des opportunités émergent dans la technologie réglementaire, l'assemblage dynamique et les segments de voyage alternatifs. Les nouvelles réglementations de l'UE sur les locations à court terme exigeant des déclarations d'enregistrement standardisées à partir de mai 2026 augmentent la complexité opérationnelle pour les hôtes et les gestionnaires de propriétés, créant une demande pour des solutions de conformité automatisées. La croissance du tourisme bleisure présente un autre segment sous-développé, notamment dans les fonctionnalités d'espace de coworking intégré et de voyage connecté qui restent fragmentées chez les acteurs en place. Les systèmes de vérification des tarifs basés sur la blockchain représentent également un mécanisme inexploité pour la conformité transparente des prix dans le cadre des règles évolutives de la loi sur les marchés numériques. L'examen fiscal et les règlements fiscaux dans l'ensemble du paysage des OTA renforcent davantage l'importance de la résilience structurelle et de l'alignement réglementaire. Les fusions récentes, les acquisitions de participations minoritaires et les investissements technologiques indiquent que l'allocation du capital est de plus en plus orientée vers les systèmes propriétaires, les capacités d'IA et l'infrastructure de traitement plutôt que vers la pure expansion géographique.

Leaders du secteur européen de l'hébergement en ligne

Booking Holdings (Booking.com, Agoda)

Expedia Group (Expedia, Hotels.com, Vrbo)

Airbnb Inc.

HRS Group

eDreams ODIGEO (Opodo, GoVoyages)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Airbnb a achevé le déploiement mondial de « Réserver maintenant, payer plus tard », permettant un acompte de 0 USD pour les séjours éligibles après un pilote réussi aux États-Unis en août 2025 qui a atteint un taux d'adoption de 70 % parmi les réservations éligibles, soutenant une dynamique de réservation plus forte au début de 2026.

- Janvier 2026 : Marriott a annoncé une croissance mondiale exceptionnelle pour 2025, ajoutant plus de 700 établissements et près de 100 000 chambres, dont des signatures record dans le luxe en EMEA et un pipeline européen renforcé pour 2026.

- Janvier 2026 : Hilton a lancé Apartment Collection by Hilton pour ajouter jusqu'à 3 000 unités de type appartement avec des réservations débutant au premier semestre 2026, ciblant les segments de demande de séjour prolongé et bleisure en Europe et dans d'autres régions.

- Novembre 2025 : Le Parlement européen et le Conseil sont parvenus à un accord final sur le règlement sur les services de paiement et la PSD-3, renforçant la protection contre la fraude, clarifiant la responsabilité pour les escroqueries par ingénierie sociale et imposant des contrôles de vérification tels que la correspondance IBAN et nom avec des étapes de mise en œuvre ciblant 2027.

- Octobre 2025 : Booking Holdings a commencé à migrer les hôtes connectés via API vers une configuration de frais de service unique pour simplifier l'économie et s'aligner sur les exigences de transparence, une étape qu'il a étendue à la plupart des hôtes non-PMS d'ici décembre 2025.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché européen de l'hébergement en ligne comme la valeur brute des réservations de chambres et d'unités effectuées et payées via des canaux numériques situés en Europe, notamment les sites web et applications mobiles des agences de voyage en ligne, des plateformes d'économie collaborative et des sites d'hôtels ou de locations de marque. Le chiffre d'affaires ne comprend que les frais d'hébergement et les commissions de service directement liés à l'acte de réservation.

Nous excluons les services annexes tels que les vols, la location de voiture, la restauration sur place et toute transaction hors ligne ou sans réservation préalable qui ne passe jamais par une interface en ligne.

Aperçu de la segmentation

- Segmentation par type d'hébergement

- Hôtels

- Locations à court terme et de vacances

- Auberges de jeunesse et hébergements économiques

- Campings et parcs de vacances

- Autres types d'hébergement

- Segmentation par canal de réservation

- Agences de voyage en ligne (OTA)

- Sites web et applications des fournisseurs directs

- Moteurs de métarecherche et agrégateurs

- Plateformes d'économie collaborative

- Plateformes de voyage d'affaires

- Segmentation par type d'appareil

- Mobile

- Ordinateur de bureau / portable

- Tablette et autres

- Segmentation par type de voyageur

- Loisirs

- Affaires

- Bleisure

- Groupes et MICE

- Segmentation par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pays-Bas

- Pays nordiques

- Europe centrale et orientale

- Benelux

- Autriche et Suisse

- Portugal

- Grèce

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous commençons par rassembler des données provenant de sources publiques de haute qualité telles que les statistiques sur les nuitées d'Eurostat, l'étude de la Commission européenne sur la distribution hôtelière et les tableaux de bord de l'économie numérique, qui décrivent les volumes de réservation, la répartition par canal et l'adoption des appareils. Des organismes professionnels tels que HOTREC, la Commission européenne du tourisme et l'UNWTO fournissent des tendances en matière de taux d'occupation et de tarif journalier moyen qui contribuent à modéliser les courbes de prix. Les dépôts de documents d'entreprises, les présentations aux investisseurs, les tableaux de bord des offices de tourisme et des articles de presse reconnus nous permettent de vérifier le débit des plateformes et la saisonnalité. Des bases de données payantes, par exemple D&B Hoovers et Dow Jones Factiva, apportent des signaux de chiffre d'affaires au niveau des entreprises. Ces sources sont données à titre indicatif ; de nombreuses publications supplémentaires ont été consultées lors de la collecte et de la validation des données.

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des directeurs des revenus d'hôtels de chaîne et indépendants, des directeurs financiers des principales OTA, des hôtes de locations de courte durée et des start-ups du voyage numérique au Royaume-Uni, en Allemagne, en Espagne, en Italie et dans les pays nordiques. Les informations sur les écarts de commission, la part du mobile et les impacts des clauses de parité affinent les hypothèses et comblent les lacunes d'information.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des nuitées payées à partir des données Eurostat, puis applique des taux de pénétration en ligne issus d'entretiens primaires pour estimer les volumes de réservation. La valeur moyenne de réservation, déterminée par les ADR divulgués et les tarifs de location à la nuitée, convertit les volumes en chiffre d'affaires. Les regroupements de fournisseurs et les vérifications par échantillonnage prix-fois-volume fournissent un contrôle ascendant qui signale les anomalies à corriger. Les principales variables déterminantes comprennent la part des réservations effectuées via smartphone, la reprise des voyages transfrontaliers, les trajectoires des commissions des OTA, les plafonds réglementaires sur les locations de courte durée et la reprise des voyages d'affaires. Une régression multivariée génère les prévisions sur cinq ans, tandis qu'une analyse de scénarios teste la sensibilité aux chocs macroéconomiques.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux recettes touristiques indépendantes, aux effets de change et aux divulgations de réservations brutes des plateformes. Les réviseurs seniors valident après résolution des anomalies. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des changements réglementaires ou des évolutions majeures de la demande. Juste avant la livraison, un analyste effectue une dernière vérification afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur l'hébergement en ligne en Europe est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres inégaux, convertissent les devises différemment et actualisent leurs données à des rythmes variés.

Les principaux facteurs d'écart comprennent la question de savoir si les dépenses de voyage annexes sont intégrées à l'hébergement, le degré d'agressivité des projections de croissance mobile et la fréquence de la validation par des experts qui tempère l'extrapolation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 85,54 Md (2025) | Mordor Intelligence | |

| USD 89,13 Md (2024) | Cabinet de conseil régional A | Regroupe les voyages à forfait et utilise le volume brut de marchandises des plateformes plutôt que le seul chiffre d'affaires de l'hébergement |

| USD 54,41 Md (2024) | Revue professionnelle B | S'appuie sur des dépôts publics limités, des vérifications primaires insuffisantes et une hypothèse conservatrice de pénétration en ligne |

Cette comparaison montre que Mordor Intelligence offre une base de référence équilibrée et transparente qui relie chaque chiffre à des variables visibles et à des étapes reproductibles, donnant aux décideurs des chiffres sur lesquels ils peuvent compter.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de l'hébergement en ligne et sa croissance projetée jusqu'en 2031 ?

La taille du marché européen de l'hébergement en ligne devrait croître de 78,54 milliards USD en 2025 à 85,54 milliards USD en 2026 et devrait atteindre 105,61 milliards USD d'ici 2031, reflétant un CAGR de 4,13 % sur la période de prévision.

Quels types d'hébergement connaissent la croissance la plus rapide en Europe jusqu'en 2031 ?

Les locations à court terme et de vacances sont le type d'hébergement à la croissance la plus rapide, avec un CAGR projeté de 6,81 % jusqu'en 2031, à mesure que les plateformes et les gestionnaires professionnels développent une offre et des services conformes.

Comment les réglementations de l'UE affectent-elles la distribution de l'hébergement en ligne européen en 2026 ?

Les obligations de contrôleur d'accès de la loi sur les marchés numériques pour Booking.com et les réformes des paiements dans le cadre du règlement sur les services de paiement et de la PSD-3 reconfigurent la transparence du classement, les pratiques de parité et l'authentification lors du paiement, ce qui soutient des flux de réservation directe et via OTA plus équilibrés en 2026.

Quels appareils dominent le comportement de réservation sur le marché européen de l'hébergement en ligne ?

Le mobile est en tête avec une part de 54,7 % en 2025 et progresse à un CAGR de 8,11 % à mesure que les plateformes intègrent l'IA conversationnelle, simplifient le consentement et développent les paiements flexibles qui augmentent la conversion au sein des applications.

Quels pays sont positionnés pour la croissance la plus forte dans l'hébergement en ligne européen ?

La France devrait être le pays à la croissance la plus rapide jusqu'en 2031 avec un CAGR de 7,43 %, tandis que l'Allemagne reste un ancrage central de la demande avec une part de 11,90 % en 2025 dans un contexte de solides fondamentaux de voyage intra-européen.

Comment les principales entreprises se font-elles concurrence sur le marché européen de l'hébergement en ligne en 2026 ?

Booking Holdings développe la recherche activée par l'IA et les voyages connectés, Airbnb étend les fonctionnalités axées sur le mobile et les paiements flexibles, Expedia développe les partenariats B2B, et les chaînes hôtelières telles que Marriott, Accor et Hilton investissent dans l'offre premium et les capacités des canaux directs.

Dernière mise à jour de la page le: