Taille et parts du marché de l'hôtellerie à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

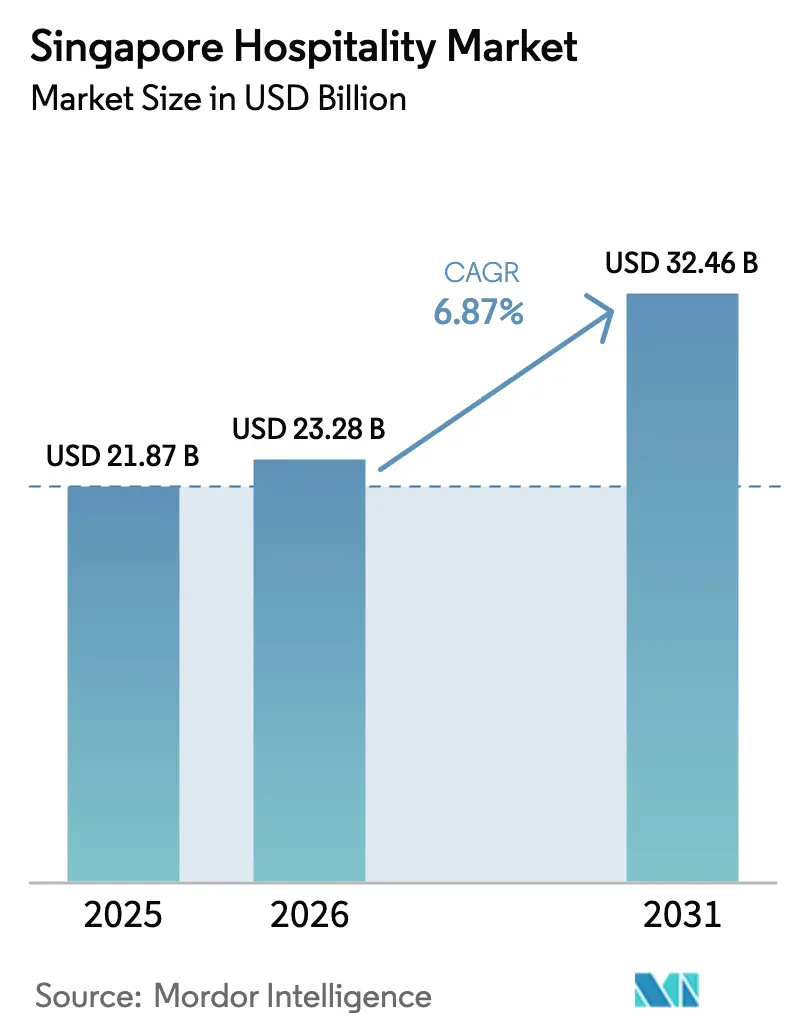

| Taille du marché de l'année de base (2025) | 21.87 Milliards de dollars |

| Taille du Marché (2026) | 23.28 Milliards de dollars |

| Taille du Marché (2031) | 32.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

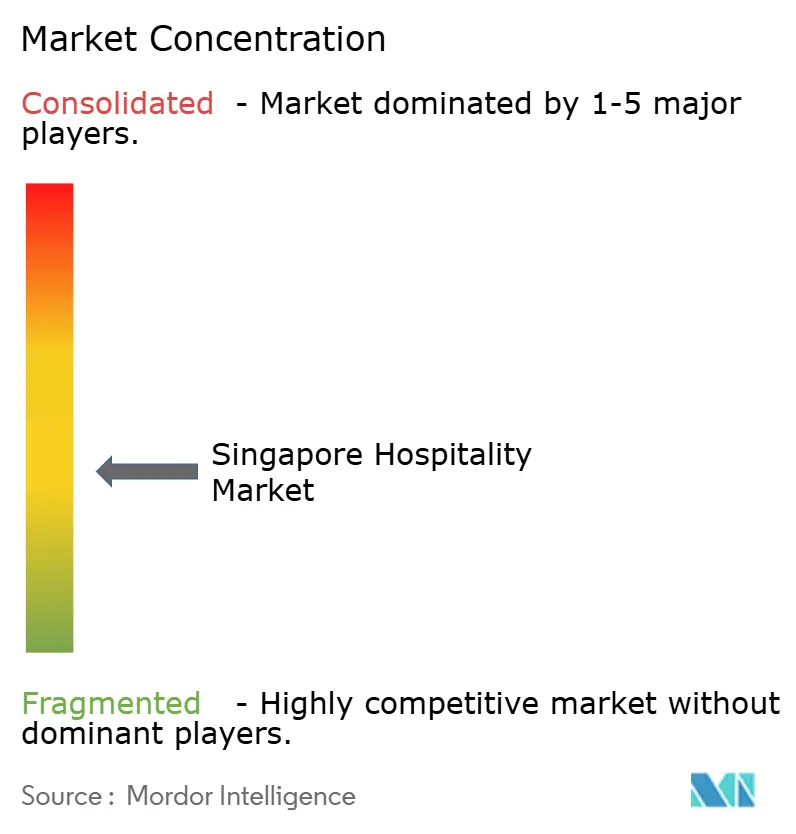

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie à Singapour par Mordor Intelligence

La taille du marché de l'hôtellerie à Singapour devrait passer de 21,87 milliards USD en 2025 à 23,28 milliards USD en 2026 et devrait atteindre 32,46 milliards USD d'ici 2031, à un TCAC de 6,87 % sur la période 2026-2031. La demande s'élargit au-delà d'un rebond post-pandémique, les secteurs MICE et loisirs continuant de se redresser tandis que les séjours prolongés stimulent les appartements avec services qui répondent aux besoins des relocalisations d'entreprises et des modes de vie en coliving. Les opérateurs s'appuient sur une discipline tarifaire alors que l'offre reste limitée, ce qui soutient l'intégrité des tarifs même lorsque la normalisation du taux d'occupation est en retard par rapport aux années de pointe passées. Les entreprises profitent de cette fenêtre pour prioriser les rénovations en matière de durabilité qui améliorent les marges opérationnelles et s'alignent sur les normes nationales et les préférences des voyageurs pour des séjours certifiés. L'adoption du numérique dans les systèmes de réservation et sur site s'approfondit, soutenant une meilleure conversion sur brand.com et des expériences sans contact qui réduisent la pression sur le personnel de première ligne, tout en renforçant le mix de revenus à long terme du marché de l'hôtellerie à Singapour.

Principaux enseignements du rapport

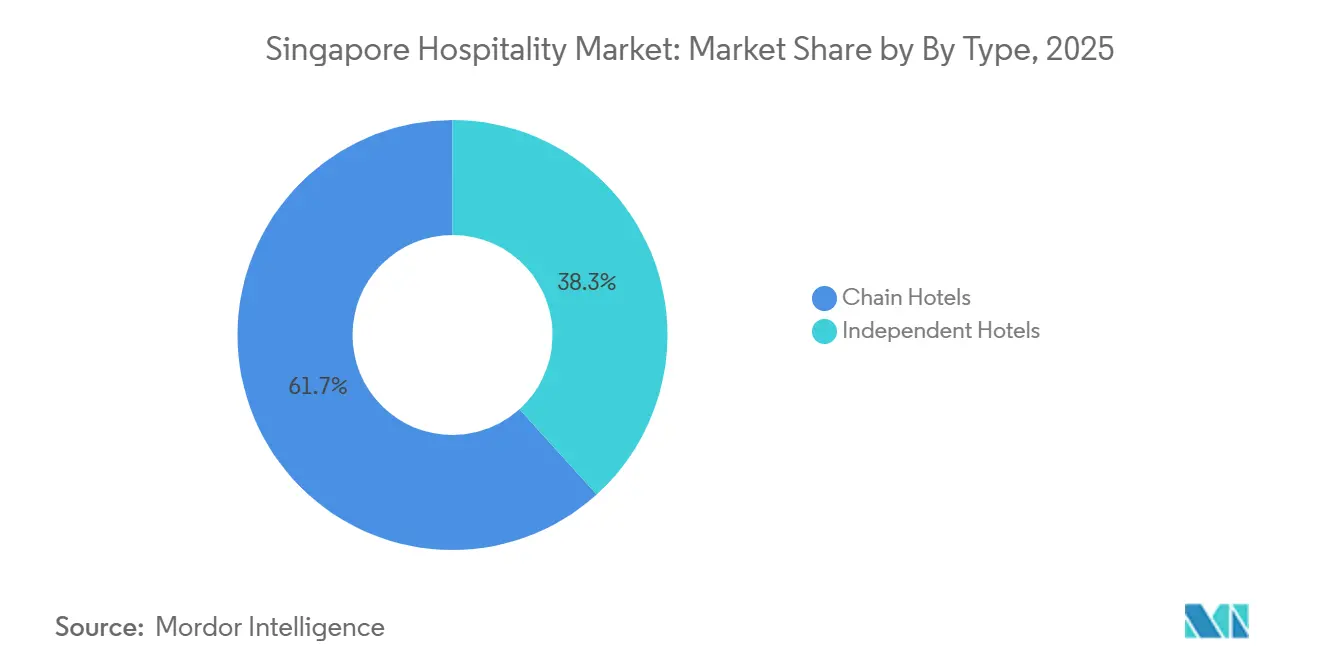

- Par type, les hôtels de chaîne ont dominé avec 61,65 % de la part du marché de l'hôtellerie à Singapour en 2025. Les appartements avec services devraient se développer à un CAGR de 9,76 % jusqu'en 2031.

- Par catégorie d'hébergement, les établissements de luxe représentaient 47,65 % de la part du secteur hôtelier à Singapour en 2025. Le segment économique et budget devrait croître à un CAGR de 8,67 % jusqu'en 2031.

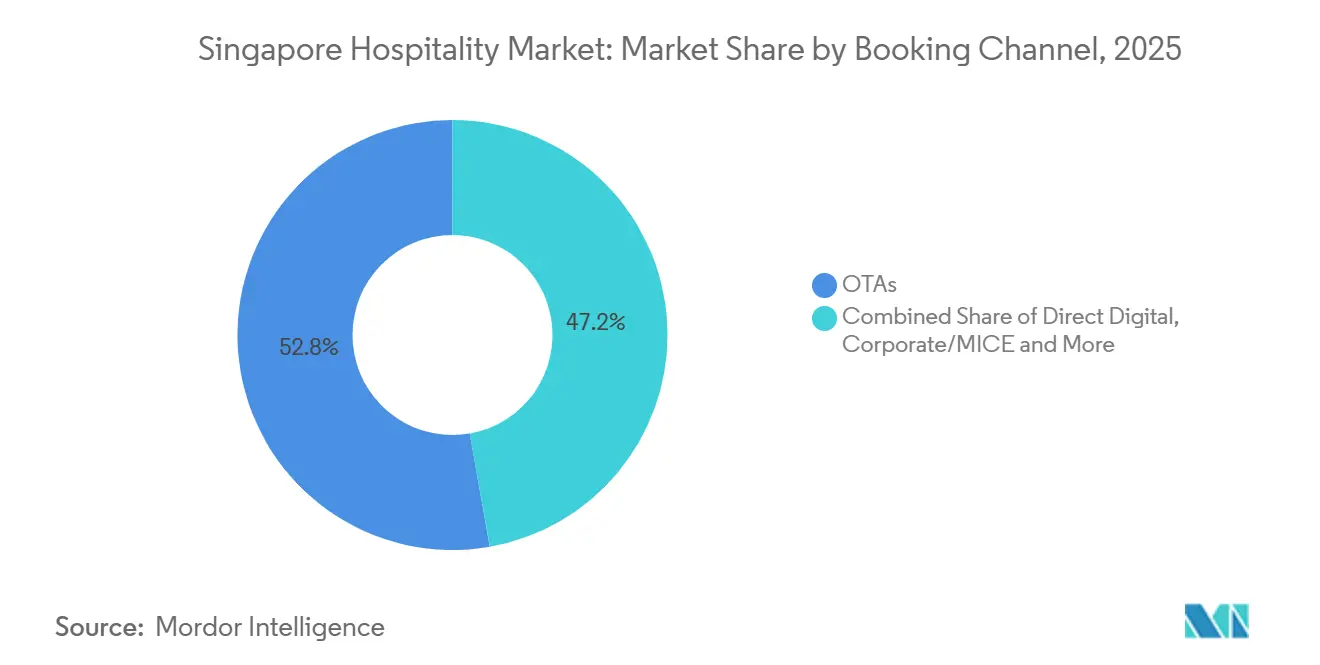

- Par canal de réservation, les OTA ont capté 52,77 % de la part du marché de l'hôtellerie à Singapour en 2025. Le canal numérique direct devrait croître à un CAGR de 12,68 % jusqu'en 2031.

- Par zone géographique, Marina Bay et le Centre-Ville ont représenté 38,77 % de la part du marché de l'hôtellerie à Singapour en 2025. Changi et la Côte Est devraient croître à un CAGR de 8,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-pandémique du tourisme entrant et des méga-événements | + 1.8% | Mondial, plus fort en provenance d'Asie du Sud-Est et reprise des liaisons long-courriers | Moyen terme (2-4 ans) |

| Expansion du calendrier MICE soutenue par les pouvoirs publics | + 1.2% | Marina Bay, Downtown Core, Sentosa et front de mer sud | Long terme (≥ 4 ans) |

| Un pipeline de nouvelles constructions limité maintient les tarifs journaliers moyens à un niveau élevé | + 1.1% | National, gains précoces à Marina Bay, Downtown Core, Orchard Road | Long terme (≥ 4 ans) |

| Transition rapide vers les écosystèmes de réservation numérique et mobile | + 0.9% | National | Court terme (≤ 2 ans) |

| Conversion de bureaux en coliving et appartements avec services | + 0.7% | Downtown Core, Bugis et Little India | Moyen terme (2-4 ans) |

| Demande de séjours de luxe certifiés ESG | + 0.6% | Marina Bay, Downtown Core, Sentosa, front de mer sud et Orchard Road | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-pandémique du tourisme entrant et des méga-événements

Les arrivées de visiteurs internationaux ont atteint 16,53 millions en 2024, une augmentation qui a confirmé la dynamique de reprise de Singapour et le retour décisif de la demande long-courrier et régionale. Le mix de dépenses s'est orienté vers des segments à plus forte valeur ajoutée, le comportement des voyageurs étant cohérent avec des expériences premium qui soutiennent la solidité des tarifs sur le marché de l'hôtellerie à Singapour. L'organisation par Singapour d'événements à grande échelle a continué d'ancrer la visibilité et de générer une compression à l'échelle de la ville, le Grand Prix de Formule 1 de Singapour soulignant le rôle des événements emblématiques dans l'augmentation du taux d'occupation semaine après semaine dans les quartiers riverains du circuit. Le déplacement de la course de F1 en octobre 2025 a mis en évidence que les calendriers d'événements peuvent redistribuer plutôt qu'augmenter systématiquement la demande mensuelle, ce que les opérateurs ont équilibré grâce à des stratégies de gestion des revenus à l'échelle du portefeuille. L'aéroport de Changi a enregistré un fort rebond de ses indicateurs opérationnels en 2025, renforçant le contexte de la demande et le rôle de la ville en tant que hub régional pour les voyages d'agrément et d'affaires.[1]Département des statistiques de Singapour, "Tourisme — Dernières données," Département des statistiques de Singapour, singstat.gov.sg

Expansion du calendrier MICE soutenue par les pouvoirs publics

La politique publique continue de donner la priorité aux événements MICE à haute valeur ajoutée qui utilisent les stocks de chambres premium en milieu de semaine et alimentent les dépenses annexes dans les domaines de la restauration, du divertissement et des services. Les grands salons et conventions d'ancrage, ainsi que les rassemblements commerciaux récurrents, sont au cœur du positionnement de Singapour en tant que capitale mondiale des réunions et soutiennent la demande de base tout au long de l'année pour le marché de l'hôtellerie à Singapour. L'expansion à venir de Marina Bay Sands ajoutera une salle de spectacle de 15 000 places et de nouvelles installations de réunion premium prévues pour une ouverture d'ici 2031, ce qui renforce la capacité de la ville à accueillir des événements phares nécessitant de grandes empreintes intégrées. Des conférences de haut niveau telles que SIBOS 2027, entre autres, signalent une visibilité approfondie du pipeline et la confiance des organisateurs internationaux dans les infrastructures et la logistique de Singapour.[2]Ministère du Commerce et de l'Industrie, "Discours du ministre Grace Fu lors de la Conférence de l'industrie touristique 2025," Ministère du Commerce et de l'Industrie, mti.gov.sg Cette stratégie complète les mises à niveau en cours des attractions et des actifs de transport et est soutenue par un marketing de destination proactif de la part des agences nationales.

Un pipeline de nouvelles constructions limité maintient les tarifs journaliers moyens à un niveau élevé

Le marché fonctionne avec des ajouts mesurés à l'offre de chambres, ce qui a permis aux tarifs journaliers moyens de rester au-dessus des niveaux d'avant 2019, même si le taux d'occupation continue de se normaliser. Les statistiques officielles hôtelières ont montré des dynamiques d'occupation et de tarifs favorables au pouvoir de fixation des prix tout au long de 2024, une tendance que les opérateurs ont utilisée pour calibrer les rendements dans les sous-marchés clés. Les complexes intégrés ont affiché une résilience tarifaire exceptionnelle compte tenu de leur modèle multi-revenus, le positionnement premium de Marina Bay Sands reflétant la manière dont les revenus hors hébergement peuvent amortir la volatilité de l'hébergement et soutenir la stratégie tarifaire. Cette discipline de l'offre encourage également l'allocation de capital vers l'efficacité énergétique, des mises à niveau qui réduisent la consommation d'énergie et améliorent les marges, ce qui s'aligne sur les programmes nationaux soutenant des bâtiments plus écologiques. L'effet net est une approche équilibrée de la croissance qui soutient la rentabilité et la santé à long terme du marché de l'hôtellerie à Singapour.

Transition rapide vers les écosystèmes de réservation numérique et mobile

La mise à jour du Plan de transformation numérique de l'industrie hôtelière de Singapour en septembre 2025 a indiqué que plus de 90 % des PME hôtelières avaient adopté au moins une solution numérique spécifique au secteur, contre 60 % en 2021, et que plus de 70 % du parc national de chambres était intégré au système d'authentification électronique des visiteurs de l'Office du tourisme de Singapour pour un enregistrement sans contact, réduisant le temps de traitement moyen en hall de 6 minutes à moins de 3. Cette accélération soutient la récupération des revenus, car les sites de marque et les applications optimisés pour mobile rationalisent les réservations et déplacent la demande des canaux intermédiaires. Les hôtels qui améliorent la vitesse de chargement des pages et simplifient le paiement mobile enregistrent généralement une conversion directe plus forte que les configurations héritées qui créent des frictions. À mesure que le mix direct augmente, les opérateurs conservent davantage de revenus par séjour car ils évitent les commissions de tiers et peuvent appliquer des avantages de fidélité qui soutiennent les visites répétées. Le pivot vers les parcours mobiles et sans contact aide également à capter la demande de dernière minute façonnée par la recherche en déplacement et les cycles de décision rapides, renforçant l'élan commercial du marché de l'hôtellerie à Singapour.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries aiguës de main-d'œuvre faisant grimper les coûts opérationnels | - 0.8% | National, plus élevé à Marina Bay, Downtown Core, Orchard Road | Moyen terme (2-4 ans) |

| Reprise lente de la fréquentation en provenance de Chine continentale | - 0.5% | National | Moyen terme (2-4 ans) |

| Concurrence croissante des opérateurs d'hébergement alternatif et de coliving | - 0.4% | Downtown Core, Bugis et Little India, reste de Singapour | Long terme (≥ 4 ans) |

| Charge d'investissement liée aux nouvelles obligations d'efficacité énergétique | - 0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries aiguës de main-d'œuvre faisant grimper les coûts opérationnels

Le Ministère de la Main-d'œuvre a signalé 11 200 postes non pourvus dans les secteurs de l'hébergement et de la restauration en 2025, avec près de la moitié des postes vacants de cols bleus restant ouverts pendant plus de six mois, une durée qui oblige les hôtels à augmenter les salaires[3]Ministère de la Main-d'œuvre, "Population active à Singapour — Publication anticipée 2025," Ministère de la Main-d'œuvre, mom.gov.sg, à offrir des primes à l'embauche et à déployer des travailleurs étrangers dans le cadre du programme M-SEP, qui permet une expansion allant jusqu'à 5 % au-delà des quotas standard. Les salaires d'entrée de gamme se situent désormais entre 1 325 USD (1 800 SGD) et 1 840 USD (2 500 SGD) par mois, et 14 % des employeurs du secteur hôtelier prévoient des augmentations de salaire de 5 % ou plus en 2026, dépassant la médiane nationale de 3 à 6 %. Cette pression sur les coûts est structurelle : le Modèle de salaire progressif de Singapour impose des augmentations annuelles pour les postes à bas salaires, et les directives du gouvernement sur les Modalités de travail flexibles, mises en œuvre le 1er décembre 2024, obligent les employeurs à accommoder les horaires à temps partiel et hybrides qui compliquent la couverture des équipes.

Reprise lente de la fréquentation en provenance de Chine continentale

La Chine continentale est restée un marché source à reprise plus lente par rapport aux flux régionaux, ce qui a créé une variabilité pour les opérateurs exposés aux circuits de groupe et aux segments de jeux premium de masse. Les compagnies aériennes et les parties prenantes aéroportuaires ont élargi la connectivité point à point avec les villes chinoises, renforçant les bases d'une reprise progressive à mesure que la confiance des voyageurs s'améliore. Les hôtels ont ajusté leur mix de marchés sources en renforçant les acquisitions en Asie du Sud-Est et en Inde, ce qui a soutenu des cycles de réservation plus courts et a contribué à combler la demande en milieu de semaine. La fréquentation liée aux événements et les déploiements de croisières ont contribué à diversifier la demande au-delà d'un seul pays source, ce qui est stratégiquement important pour une destination compacte. La tendance générale a renforcé la nécessité de maintenir une génération de demande à large base qui soutient le marché de l'hôtellerie à Singapour à travers différents cycles économiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les appartements avec services captent la vague des séjours prolongés

Les hôtels de chaîne détenaient 61,65 % des parts du marché de l'hôtellerie à Singapour en 2025, reflétant l'échelle de distribution et les écosystèmes de fidélité que les marques mondiales ont construits sur plusieurs cycles. Les appartements avec services devraient se développer à un TCAC de 9,76 % jusqu'en 2031, et cette croissance augmente directement la taille du marché de l'hôtellerie à Singapour pour les formats de séjour prolongé qui associent des fonctionnalités résidentielles à des services de qualité hôtelière. Le profil de la demande comprend des cadres en relocalisation, des nomades numériques et des voyageurs médicaux, qui privilégient tous l'espace, l'accès à une kitchenette et une connectivité fiable que les chambres traditionnelles n'optimisent souvent pas. Les hôtels indépendants ont continué à se différencier par des expériences localisées et des opérations agiles, bien que leurs positions en matière de marketing numérique et de négociation avec les OTA soient structurellement plus faibles que celles des chaînes. En pratique, les chaînes et les plateformes d'appartements avec services utilisent leur échelle pour négocier de meilleurs tarifs sur la technologie, les mises à niveau en matière de durabilité et la formation de la main-d'œuvre, ce qui soutient le contrôle des coûts et la cohérence à travers le marché de l'hôtellerie à Singapour.

La conversion d'actifs s'est accélérée alors que les propriétaires réévaluent l'économie des anciens immeubles de bureaux et poursuivent des utilisations hôtelières à plus forte valeur ajoutée, une approche qui s'aligne sur le renouvellement urbain et la réactivation dans le Downtown Core. Les projets de réaménagement par des plateformes cotées ont illustré ce changement, notamment des pipelines de résidences avec services conçus autour de concepts de coliving qui ancrent l'occupation avec une programmation communautaire et des baux flexibles. Les initiatives nationales de construction écologique guident les choix de conception, incitant à des performances énergétiques qui réduisent les coûts du cycle de vie et l'exposition à la future tarification du carbone. Les gestionnaires de portefeuille ont présenté ces mises à niveau à la fois comme une stratégie de conformité et de marque, étant donné que la certification en matière de durabilité influence de plus en plus les politiques d'approvisionnement des entreprises et de voyages d'affaires. La direction prise suggère que le secteur hôtelier à Singapour continuera de converger vers des modèles de vie flexibles qui équilibrent l'efficacité des actifs avec les attentes évolutives des clients.

Par classe d'hébergement : les actifs budget progressent tandis que le luxe maintient sa prime

Les établissements de luxe ont capté 47,65 % de la taille du marché de l'hôtellerie à Singapour en 2025, ancrés par des complexes intégrés et des marques emblématiques qui attirent des voyageurs fortunés en quête d'expériences premium. Les établissements budget et économiques devraient connaître la croissance la plus rapide, à un TCAC de 8,67 %, portés par des visiteurs régionaux soucieux des coûts qui échangent les équipements contre l'emplacement et la valeur. Les hôtels haut de gamme et milieu de gamme ont subi une pression persistante due à des politiques de voyages d'affaires plus strictes et à des modes de travail hybrides qui ont réduit la fréquence des déplacements et raccourci la durée des séjours. Les performances au sein du luxe ont divergé selon les certifications de durabilité et l'intégration du bien-être, de la gastronomie et de la programmation événementielle qui soutiennent des séjours plus longs et des visites répétées. La composition de la demande entre les classes renforce la discipline de gestion des revenus et l'optimisation du mix à travers le marché de l'hôtellerie à Singapour.

Les références des complexes intégrés sont restées solides en 2025, Marina Bay Sands enregistrant des performances record dans le segment de masse et un taux d'occupation élevé, ce qui a soutenu des tarifs journaliers moyens premium et renforcé la confiance dans la profondeur de la demande de luxe. Dans le même temps, des rénovations écologiques évolutives se sont répandues dans les établissements milieu de gamme et haut de gamme, réduisant la consommation d'énergie et améliorant le résultat net d'exploitation dans un environnement à tarifs élevés. L'émergence de coliving et de suites avec services qui se situent entre le milieu de gamme et le positionnement premium a permis aux opérateurs de moduler les prix selon la saison et le calendrier des événements. Les établissements affichant des réalisations visibles en matière de durabilité et une efficacité opérationnelle éprouvée ont signalé leur résilience à travers les cycles, une considération importante pour les prêteurs et les investisseurs. Ces dynamiques soulignent comment les deux extrémités du spectre peuvent se développer parallèlement à un cœur de marché en croissance dans le marché de l'hôtellerie à Singapour.

Par canal de réservation : le numérique direct perturbe la domination des OTA

Les OTA représentaient 52,77 % de la taille du marché de l'hôtellerie à Singapour en 2025, reflétant la confiance des voyageurs dans les moteurs de comparaison et les avis qui soutiennent les décisions de loisirs. Le numérique direct devrait croître à un TCAC de 12,68 %, renforcé par les écosystèmes de fidélité, les cartes co-brandées et les tarifs réservés aux membres qui réduisent les fuites de commissions et améliorent les marges de contribution. Les canaux entreprises et MICE sont restés essentiels pour la charge de base en milieu de semaine, mais ont fonctionné sous des budgets d'entreprise plus stricts qui nécessitaient une gestion des rendements plus précise. Les grossistes et agents traditionnels ont continué à servir des marchés sources spécifiques et des circuits de groupe, bien que leur poids relatif se soit modéré à mesure que les voyageurs plus jeunes se sont davantage tournés vers les flux de réservation en libre-service. Ensemble, ces tendances façonnent un mix de réservations qui soutient un meilleur contrôle de la marque et la valeur à vie dans le marché de l'hôtellerie à Singapour.

La numérisation s'est accélérée dans le cadre de la Carte de transformation nationale de l'industrie hôtelière, qui encourage l'adoption d'outils interopérables améliorant la capture des revenus et l'efficacité sur site. L'enregistrement et la vérification d'identité sont aujourd'hui plus automatisés, créant des arrivées plus fluides et réduisant les files d'attente à la réception, tout en réduisant la dépendance aux processus manuels. L'intégration des données entre les systèmes de gestion immobilière, de distribution et de CRM soutient des offres ciblées et des accélérateurs de points de fidélité qui peuvent améliorer la conversion directe. Les données ainsi générées aident les équipes à affiner le contenu et la tarification dynamique sur brand.com et les canaux d'application sans surexposer les remises sur les sites tiers. Le résultat est un mix de canaux plus sain qui améliore la rentabilité et l'équité de la marque à travers le marché de l'hôtellerie à Singapour.

Analyse géographique

Marina Bay et Downtown Core ont capté 38,77 % de la taille du marché de l'hôtellerie à Singapour en 2025, une concentration portée par des établissements phares et de grandes empreintes MICE qui soutiennent un pouvoir de fixation des prix premium. Changi et la côte est devraient croître à un TCAC de 8,66 % jusqu'en 2031, à mesure que les déploiements aériens et de croisières s'étendent, soutenus par des plans d'infrastructure à long terme. Orchard Road a tiré parti du commerce de détail et de la restauration pour attirer les voyageurs de loisirs, tandis que les quartiers patrimoniaux comme Bugis et Little India ont attiré des visiteurs à la recherche de valeur dont les séjours s'alignent souvent sur des événements culturels. Sentosa et le front de mer sud ont continué à bénéficier d'attractions intégrées, bien que les cycles de rénovation et l'évolution du mix d'actifs aient façonné la dynamique des parts trimestrielles. Le schéma géographique reflète la manière dont les infrastructures et les attractions d'ancrage orientent la distribution de la demande dans le marché de l'hôtellerie à Singapour.

Le homeporting de croisières a ajouté une nouvelle couche de diversification de la demande, illustrée par le déploiement sur cinq ans de Disney Adventure à partir de décembre 2025, qui encourage les séjours avant et après la croisière. Les performances aéroportuaires sont également essentielles pour le corridor de la côte est, où de forts flux de passagers soutiennent les hôtels desservant les départs matinaux et les arrivées tardives ainsi que les équipages. Les phases futures du développement aéroportuaire devraient améliorer la connectivité long-courrier et renforcer le rôle de Singapour en tant que hub régional, une dynamique qui multiplie les opportunités d'hébergement au-delà du centre-ville. Ces changements renforcent l'argument en faveur d'investissements ciblés dans les quartiers adjacents à Changi qui peuvent capter les retombées de la croissance aérienne et des croisières. L'empreinte régionale continuera de se rééquilibrer à mesure que l'offre, les événements et les plans de transport se concrétiseront à travers le marché de l'hôtellerie à Singapour.

Paysage concurrentiel

L'intensité concurrentielle reste élevée même si les prix se maintiennent, car les opérateurs doivent se concurrencer sur la conception des services, la durabilité et les expériences numériques plutôt que sur les seuls tarifs. Les complexes intégrés exercent une influence disproportionnée sur les segments premium et la demande portée par les événements, ce qui fait monter le RevPAR dans les sous-marchés adjacents lors des calendriers de pointe. Dans le même temps, un large éventail de chaînes internationales et de propriétaires nationaux solides maintient le marché modérément fragmenté, ce qui encourage l'innovation continue dans les produits et services. Les certifications de durabilité sont désormais un levier commercial autant qu'une tâche de conformité, de nombreux acheteurs d'entreprise préférant les hôtels certifiés pour leurs programmes de voyage. Ces tendances continuent de façonner les priorités d'investissement et les stratégies de marque à travers le marché de l'hôtellerie à Singapour.

La technologie est devenue une dimension concurrentielle centrale, les opérateurs déployant des systèmes de bâtiments intelligents, des cuisines efficaces et des parcours clients numériques pour comprimer les coûts et améliorer l'expérience. Des études de cas incluent des établissements milieu de gamme qui exploitent désormais des cuisines à faible empreinte carbone et utilisent des contrôles intelligents pour optimiser le chauffage et la climatisation sans sacrifier le confort. Les écosystèmes de marque comptent également, car les programmes de fidélité peuvent détourner des parts des OTA et améliorer les taux de fidélisation, ce qui crée une valeur composée lorsqu'ils sont associés à une personnalisation basée sur les données. Les propriétaires disposant de bilans solides réorientent les dépenses d'investissement vers des mises à niveau qui réduisent la consommation d'énergie et améliorent l'activation des espaces, plutôt que vers de simples ajouts de chambres. Cette orientation soutient une meilleure résilience des flux de trésorerie et la différenciation de la marque dans le marché de l'hôtellerie à Singapour.

L'échelle continue de conférer des avantages en matière d'approvisionnement et de financement, les véhicules hôteliers cotés recyclant le capital pour maintenir des produits compétitifs et poursuivre un redéploiement accréditif. Les mises à jour des investisseurs des principales plateformes ont mis en évidence des stratégies de cession et de réinvestissement qui orientent les portefeuilles vers des actifs à plus forte valeur ajoutée et des modèles de vie flexibles. Les communications des complexes intégrés pour 2025 ont pointé vers de solides performances dans le segment premium de masse et un taux d'occupation élevé, renforçant la profondeur soutenue de la demande de luxe jusqu'en 2026. Les feuilles de route de durabilité à l'échelle du portefeuille signalent également des progrès plus rapides vers les certifications, ce qui peut débloquer une demande d'entreprise premium et des accords à plus long terme. L'effet cumulatif est un marché où le capital, les capacités et la crédibilité s'alignent pour renforcer les positions de leadership dans le marché de l'hôtellerie à Singapour.

Leaders du secteur hôtelier à Singapour

Far East Hospitality

Pan Pacific Hotels Group

Marina Bay Sands

Resorts World Sentosa

Accor Asia Pacific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Disney Adventure de Disney Cruise Line a effectué son voyage inaugural depuis Singapour et a commencé un accord exclusif de homeporting de cinq ans qui devrait prolonger les séjours avant et après la croisière.

- Octobre 2025 : IHG Hotels & Resorts a désigné Holiday Inn Express Singapore Clarke Quay comme son premier hôtel Pionnier bas carbone en Asie, doté de cuisines entièrement électriques, de pompes à chaleur pour l'eau chaude et de systèmes de bâtiments intelligents.

- Octobre 2025 : Las Vegas Sands a annoncé un chiffre d'affaires net de Marina Bay Sands au troisième trimestre 2025 de 1,436 milliard USD avec un record de gains dans le segment de masse et une marge d'EBITDA de 51,7 %, soulignant la résilience des complexes intégrés.

- Janvier 2025 : lyf Funan Singapore de CapitaLand Ascott Trust a commencé à générer des revenus, soutenu par sa conception de coliving et sa proximité avec les principaux sites MICE.

Périmètre du rapport sur le marché de l'hôtellerie à Singapour

Le secteur hôtelier englobe un large éventail de professions orientées services, notamment l'hébergement, les parcs à thème, les agences de voyage, la restauration, la gestion d'événements, les hôtels, les restaurants et les bars. La recherche couvre un examen de fond complet du secteur hôtelier singapourien, notamment une évaluation des associations professionnelles, de l'économie générale, des tendances émergentes du marché par catégorie, des changements notables dans la dynamique du marché et une vue d'ensemble du marché.

Le rapport sur le marché de l'hôtellerie à Singapour est segmenté par type (hôtels de chaîne, hôtels indépendants), classe d'hébergement (luxe, milieu et haut de gamme, budget et économie, appartements avec services), canal de réservation (numérique direct, OTA, entreprises / MICE, grossistes et agents traditionnels) et géographie (Marina Bay / Downtown Core, Orchard Road, Sentosa et front de mer sud, Bugis et Little India, Changi et côte est, reste de Singapour).

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économie |

| Appartements avec services |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Marina Bay / Downtown Core |

| Orchard Road |

| Sentosa et front de mer sud |

| Bugis et Little India |

| Changi et côte est |

| Reste de Singapour |

| Par type (valeur) | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement (valeur) | Luxe |

| Milieu et haut de gamme | |

| Budget et économie | |

| Appartements avec services | |

| Par canal de réservation (valeur) | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique (valeur) | Marina Bay / Downtown Core |

| Orchard Road | |

| Sentosa et front de mer sud | |

| Bugis et Little India | |

| Changi et côte est | |

| Reste de Singapour |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché de l'hôtellerie à Singapour jusqu'en 2031 ?

La taille du marché de l'hôtellerie à Singapour est de 23,28 milliards USD en 2026 et devrait atteindre 32,46 milliards USD d'ici 2031 à un TCAC de 6,87 %, soutenu par une demande diversifiée entre MICE, loisirs et séjours prolongés.

Quels sont les segments à la croissance la plus rapide dans l'hôtellerie à Singapour ?

Les appartements avec services sont en tête par type avec un TCAC de 9,76 %, le budget et l'économie sont en tête par classe avec un TCAC de 8,67 %, le numérique direct est en tête parmi les canaux de réservation avec un TCAC de 12,68 %, et Changi et la côte est sont en tête par géographie avec un TCAC de 8,66 %.

Comment les canaux directs affectent-ils les réservations dans les hôtels de Singapour ?

Les canaux numériques directs croissent à un TCAC de 12,68 % jusqu'en 2031, les programmes de fidélité, les offres d'abonnement et les applications de marque déplaçant les parts des OTA tout en réduisant les commissions.

Quel rôle joue la durabilité dans les performances hôtelières à Singapour ?

Les hôtels disposant de certifications reconnues bénéficient d'une demande d'entreprise plus forte et de la préférence des voyageurs, les programmes nationaux soutenant des opérations plus écologiques qui améliorent les marges et la confiance dans la marque.

Quels sont les emplacements les plus importants pour la demande premium à Singapour ?

Marina Bay et Downtown Core concentrent les stocks premium et l'activité MICE à l'échelle de la ville, tandis que Changi et la côte est sont appelés à connaître la croissance la plus rapide grâce à la connectivité aérienne et de croisière.

Comment les méga-événements et le MICE façonnent-ils la demande dans les hôtels de Singapour ?

Les grands événements génèrent une compression à l'échelle de la ville et une tarification premium pendant les fenêtres événementielles, et un nombre croissant de conventions sécurise la charge de base en milieu de semaine qui soutient les performances tout au long de l'année.

Dernière mise à jour de la page le: