Taille et part du marché du stockage de cellules souches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.37 Milliards de dollars |

| Taille du Marché (2031) | 23.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.63% CAGR |

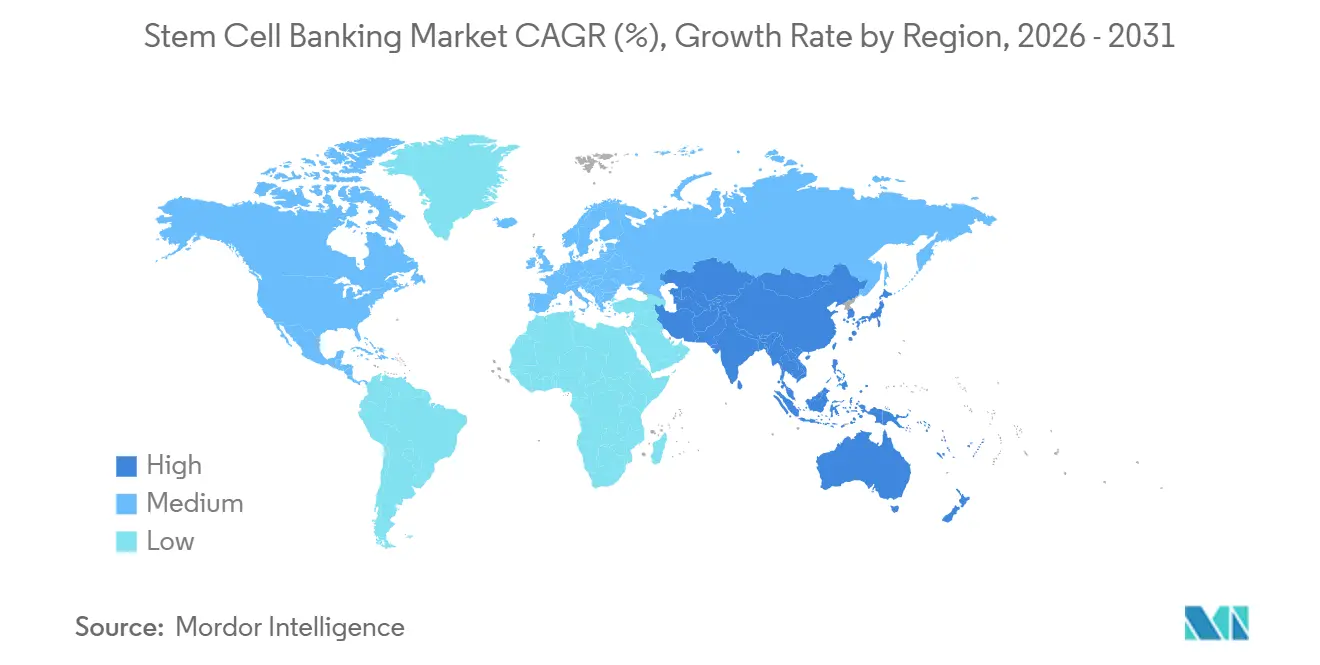

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

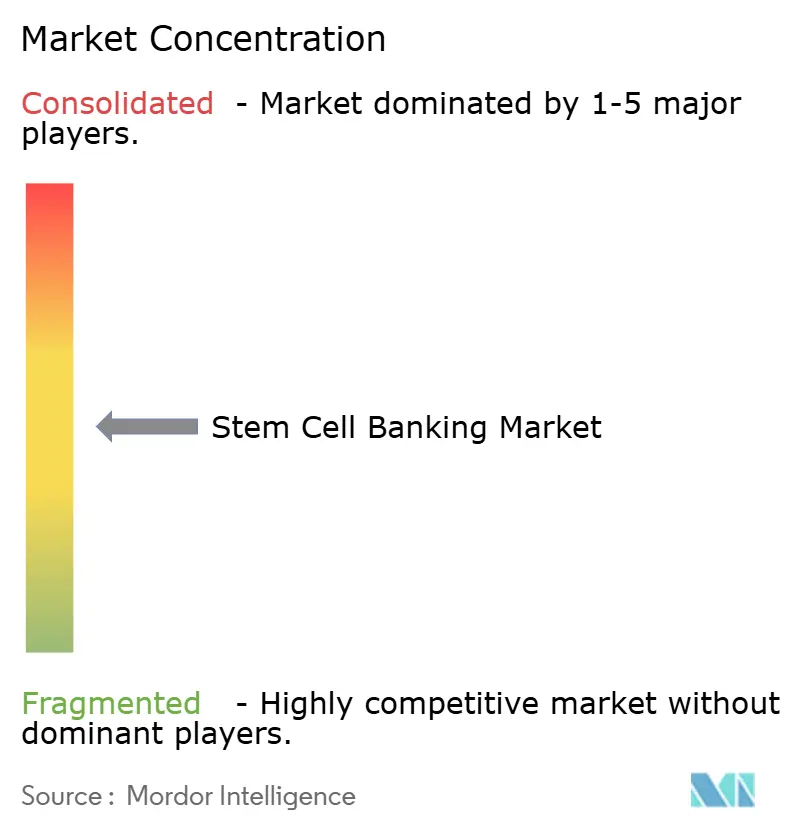

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage de cellules souches par Mordor Intelligence

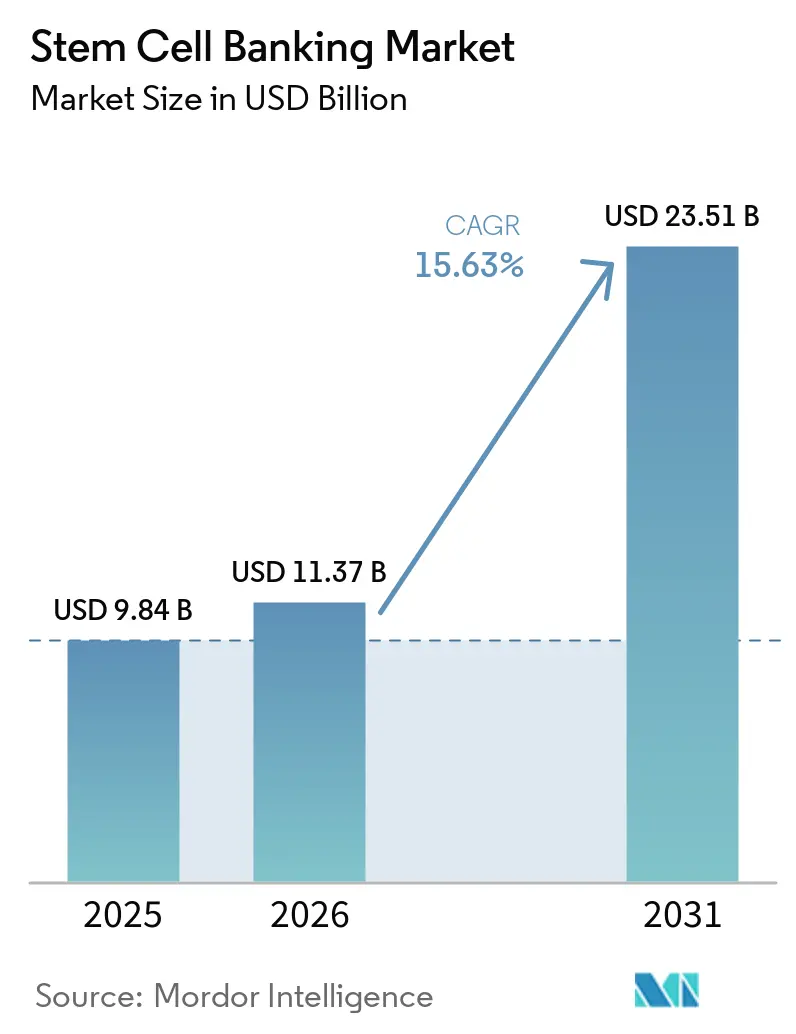

La taille du marché du stockage de cellules souches était évaluée à 9,84 milliards USD en 2025 et devrait croître de 11,37 milliards USD en 2026 pour atteindre 23,51 milliards USD d'ici 2031, à un TCAC de 15,63 % durant la période de prévision (2026-2031).

Le marché du stockage de cellules souches connaît une croissance significative, le matériel biologique conservé devenant partie intégrante de la planification des soins à long terme, porté par les avancées des programmes de thérapie cellulaire et génique approchant d'une utilisation clinique de routine. L'élargissement de la validation thérapeutique dans les applications hématologiques, neurologiques et auto-immunes renforce la confiance dans la pertinence du sang de cordon et des tissus périnataux conservés. Les progrès réglementaires soutiennent davantage le marché en établissant des normes plus claires pour les produits de cellules et tissus humains, permettant aux opérateurs d'aligner les systèmes de collecte, de stockage et de traitement sur les exigences cliniques et industrielles. En conséquence, la concurrence sur le marché du stockage de cellules souches déplace son attention de la capacité de stockage de base vers la qualité des inventaires, les capacités de traitement avancées, la conformité réglementaire et le soutien aux voies de stockage familial et de développement thérapeutique.

Principaux enseignements du rapport

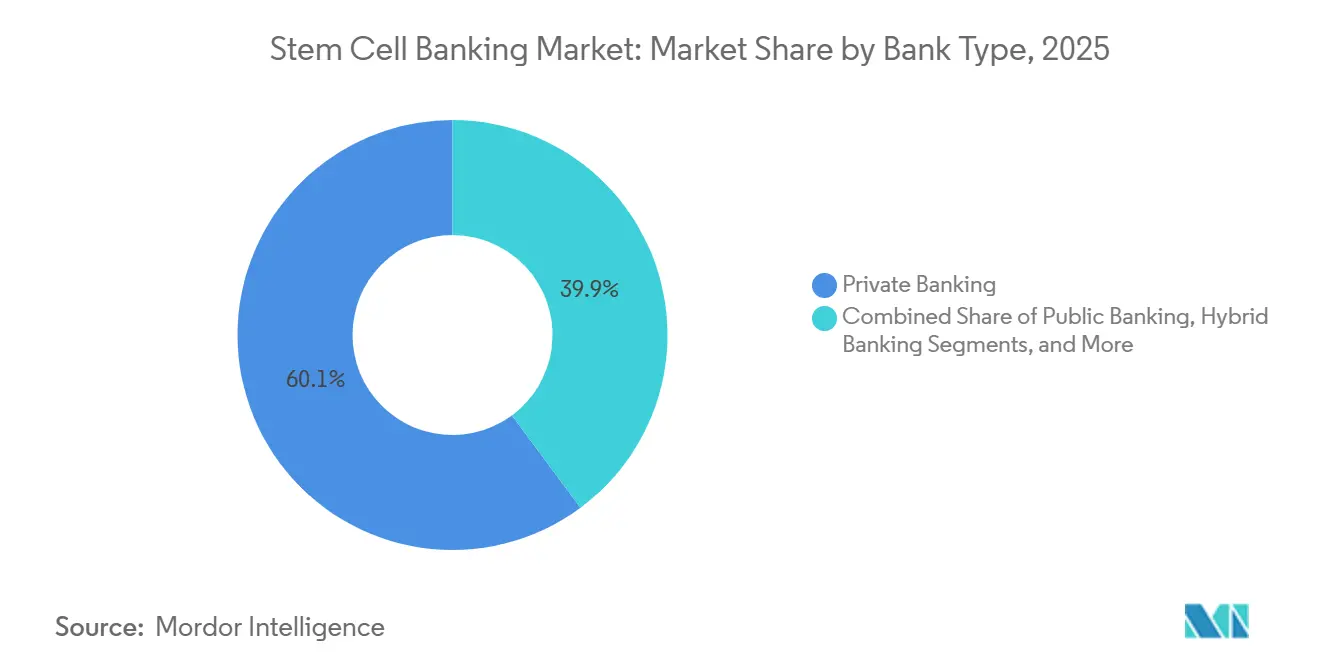

- Par type de banque, le stockage privé détenait 60,15 % de la part du marché du stockage de cellules souches en 2025, tandis que le stockage hybride devrait enregistrer le TCAC le plus rapide de 17,10 % jusqu'en 2031.

- Par source de cellules souches, le sang de cordon ombilical représentait 45,25 % de la taille du marché du stockage de cellules souches en 2025, tandis que les cellules souches dérivées du tissu adipeux devraient se développer à un TCAC de 17,20 % jusqu'en 2031.

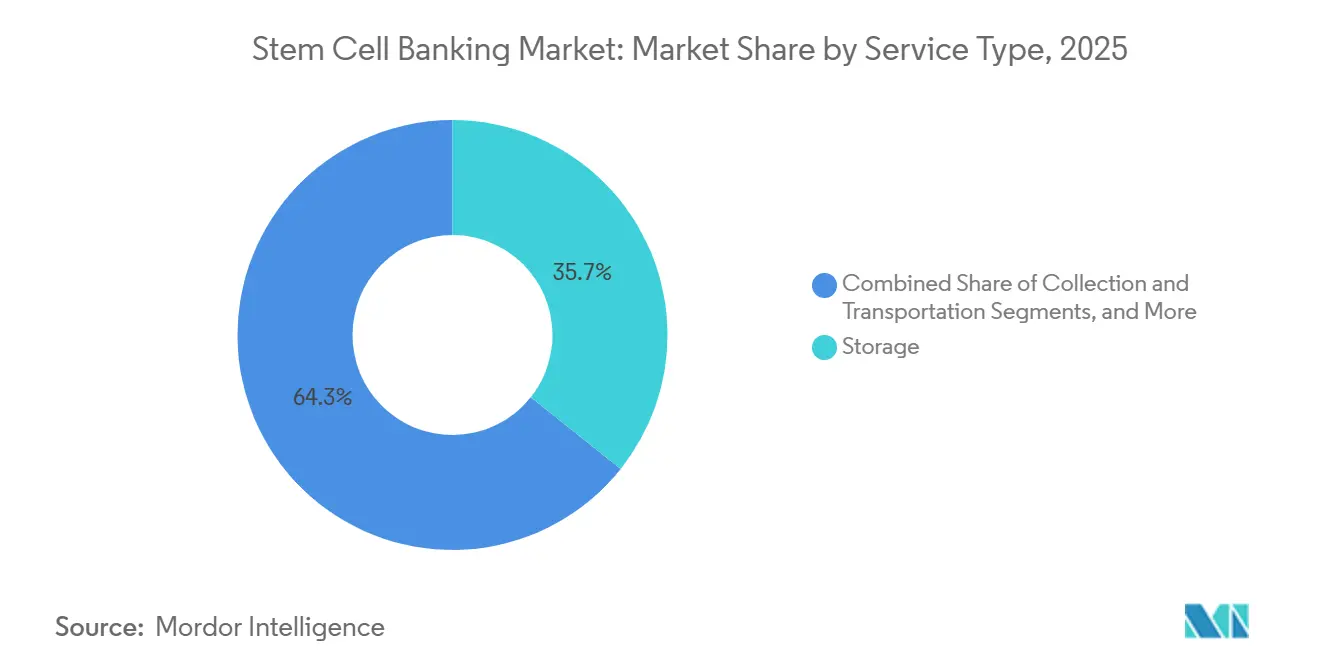

- Par type de service, les services de stockage étaient en tête avec une part de 35,66 % en 2025, tandis que les services de traitement devraient croître à un TCAC de 16,95 % jusqu'en 2031.

- Par application, le stockage personnalisé représentait une part de 45,30 % en 2025, tandis que la recherche et la découverte de médicaments devraient croître à un TCAC de 17,25 % jusqu'en 2031.

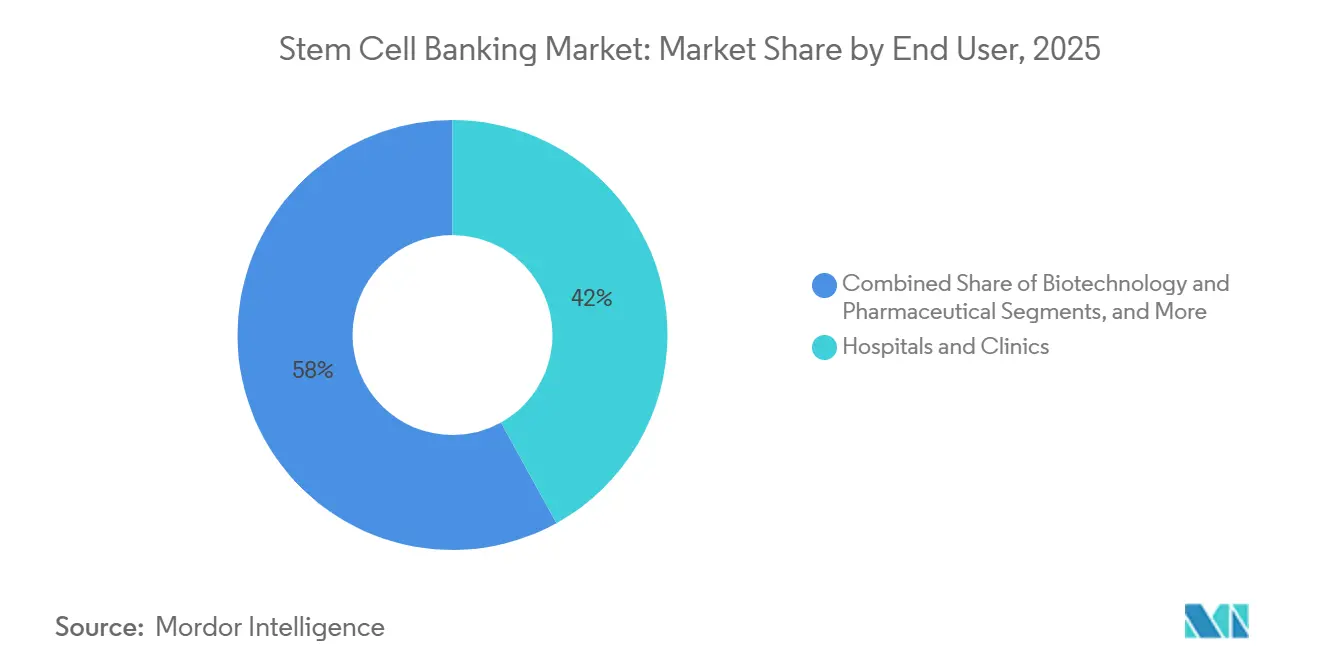

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 41,95 % en 2025, tandis que les sociétés de biotechnologie et pharmaceutiques devraient croître à un TCAC de 17,35 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord conservait une part de 40,60 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 16,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du stockage de cellules souches

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de conservation du sang de cordon et du tissu de cordon | +3.5% | Mondial, avec une intensité maximale en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la médecine régénérative et de la recherche en thérapie cellulaire | +3.2% | Amérique du Nord et UE, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante du stockage familial privé comme option de soins de santé à long terme | +2.8% | Cœur de l'Asie-Pacifique, notamment la Chine et l'Inde, et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Acceptation croissante de la transplantation allogénique de cellules souches | +2.0% | Mondial, notamment les États-Unis, l'Allemagne et la Chine | Moyen terme (2-4 ans) |

| Stockage croissant de tissus périnataux au-delà du sang de cordon | +1.5% | Amérique du Nord, Europe occidentale et Singapour | Moyen terme (2-4 ans) |

| Améliorations de l'automatisation et de la cryoconservation en système fermé | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de conservation du sang de cordon et du tissu de cordon

Le marché du stockage de cellules souches connaît une croissance grâce à l'utilité élargie du sang de cordon, qui ne se limite plus aux traitements traditionnels des cancers du sang. L'approbation de l'omidubicel-onlv pour l'anémie aplasique sévère en décembre 2025 a marqué un tournant significatif en introduisant un produit de sang de cordon chimiquement amélioré dans un nouveau cadre clinique et en rehaussant les normes de fabrication. De même, le stockage du tissu de cordon progresse, les cellules souches mésenchymateuses du tissu de cordon ombilical démontrant une forte capacité proliférative et des risques de contamination réduits dans des conditions de production compatibles avec les BPF. Ces progrès scientifiques permettent aux opérateurs privés de proposer des services groupés de sang de cordon et de tissu de cordon à la naissance, augmentant les revenus par famille sans modifier les méthodes de collecte. La demande est désormais portée par la sensibilisation au moment de l'accouchement, l'accès aux conseillers et une communication claire sur la valeur d'utilisation future.

Expansion de la médecine régénérative et de la recherche en thérapie cellulaire

L'intérêt croissant pour la médecine régénérative et la thérapie cellulaire stimule la demande de matériaux biologiques fiables, transformant les banques de cellules souches en plateformes d'approvisionnement actives. Les programmes cliniques nécessitent désormais des inventaires standardisés plutôt que des unités isolées. Par exemple, un essai de phase 2 a démontré un taux de survie à un an de 96 % et aucune maladie du greffon contre l'hôte sévère en utilisant des produits de sang de cordon regroupés, soulignant l'importance de grands inventaires bien caractérisés.[1]Comité des affaires réglementaires de l'AABB, "Mise à jour réglementaire, l'AABB publie le nouveau kit d'outils FDA eHCTERS," AABB, aabb.org De plus, les avancées dans la transplantation allogénique de cellules souches hématopoïétiques pour la thalassémie transfusion-dépendante élargissent la demande d'unités allogéniques compatibles. Cette évolution souligne la pertinence croissante des contrats d'approvisionnement pharmaceutique et des accords de marchés publics de recherche aux côtés des abonnements familiaux.

Utilisation croissante du stockage familial privé comme option de soins de santé à long terme

Le stockage familial privé reste le principal moteur de revenus sur le marché du stockage de cellules souches, représentant une part de 60,15 % en 2025. Le stockage dirigé par la famille assure des revenus d'abonnement réguliers et une fidélisation des clients plus élevée par rapport aux modèles basés sur les dons. Le marché évolue vers une inscription multi-tissus premium, où les familles stockent le sang de cordon, le tissu de cordon, le matériel placentaire et des échantillons connexes dans le cadre d'un seul plan. Le lancement par StemCyte International d'un service d'accès public au sang de cordon lié à une assurance à Taïwan en novembre 2025 a démontré comment les modèles de tarification hybrides peuvent améliorer l'accessibilité financière, stimuler les inscriptions et maintenir les voies d'accès cliniques. Les opérateurs performants innovent avec des offres groupées et des points d'entrée flexibles plutôt que de s'appuyer uniquement sur les contrats de stockage traditionnels.

Acceptation croissante de la transplantation allogénique de cellules souches

L'acceptation plus large de la transplantation allogénique élargit le marché du stockage de cellules souches au-delà des cas d'utilisation traditionnels. Un essai randomisé de phase 3 de 2024 a révélé que la combinaison de cellules souches du sang périphérique haplo-identiques avec du sang de cordon non apparenté améliorait les taux de survie sans maladie et globale dans les hémopathies malignes, renforçant la valeur clinique des unités de sang de cordon bien compatibles.[2]Swiss Stem Cell Biotech AG, "Banque hybride de cellules souches, protégez l'avenir aujourd'hui," Swiss Stem Cell Biotech AG, sscb-stembiotech.ch En 2025, Cellenkos a reçu l'autorisation de la FDA pour un essai de phase 2 du CK0801, une thérapie à base de lymphocytes T régulateurs dérivés du sang de cordon allogénique pour l'anémie aplasique, illustrant de nouvelles applications immuno-régulatrices du sang de cordon. Les populations à diversité HLA élevée, souvent mal desservies par les registres de donneurs conventionnels, continuent de dépendre de l'accès au sang de cordon, assurant la pertinence des inventaires publics et hybrides à mesure que les méthodes de transplantation évoluent.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût total élevé de la collecte, du traitement et du stockage | -1.8% | Mondial, le plus aigu en Amérique du Sud et au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Taux d'utilisation clinique incertain des unités stockées | -1.5% | Amérique du Nord et Europe, où le risque de contentieux est le plus élevé | Moyen terme (2-4 ans) |

| Complexité réglementaire dans les opérations publiques, privées et transfrontalières | -0.9% | Marchés multi-juridictions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation limitée des donneurs et faibles taux de conversion au moment de la naissance | -0.8% | Moyen-Orient et Afrique, Amérique du Sud, et villes de niveau 2 et 3 en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé de la collecte, du traitement et du stockage

Le marché du stockage de cellules souches est confronté à des défis d'accessibilité financière, car l'inscription privée combine des frais de collecte, des frais de traitement et des coûts de stockage à long terme, ce qui en fait une décision financière importante pour les familles. Ce problème est plus prononcé dans les marchés à forte natalité où les besoins médicaux sont élevés, mais les revenus disponibles sont limités, ralentissant la pénétration du marché malgré une sensibilisation croissante. Les opérateurs font également face à des coûts élevés liés aux systèmes de conformité, aux tests, à l'infrastructure cryogénique et à la logistique. Des modèles hybrides et liés à des assurances émergent pour répartir les coûts sur une participation plus large, facilitant l'accès pour les familles. Cependant, le coût reste un frein majeur, notamment pour équilibrer des normes de service premium avec l'accessibilité financière sur les marchés sensibles aux prix.

Taux d'utilisation clinique incertain des unités stockées

Le marché est limité par le faible taux d'utilisation clinique des unités stockées en privé, ce qui influence la perception de la valeur par les familles et les médecins. Des allégations marketing exagérées, non étayées par des preuves, accroissent le scepticisme et compliquent les décisions de renouvellement à mesure que les contrats à long terme arrivent à maturité. Les familles comparent souvent la probabilité d'utilisation aux coûts de stockage, tandis que les cliniciens privilégient les applications étayées par des preuves. De plus, l'essor de la transplantation de cellules souches du sang périphérique haplo-identiques a réduit les procédures de sang de cordon non apparenté dans certains centres, rendant le stockage privé moins urgent. Les banques de cellules souches doivent se concentrer sur des voies cliniques crédibles, des cas d'utilisation réalistes et la médecine régénérative pour renforcer leur proposition de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de banque : les modèles privés dominent, l'architecture hybride s'accélère

En 2025, le stockage privé représentait 60,15 % des revenus par type de banque, soulignant la dépendance du marché du stockage de cellules souches aux inscriptions financées par les familles et aux contrats de stockage récurrents. Ce modèle assure des flux de trésorerie prévisibles, soutient la vente incitative vers des forfaits multi-tissus et réduit la dépendance aux subventions ou aux remboursements publics. L'inscription personnalisée offre aux opérateurs un accès direct aux clients, simplifiant la fidélisation, les renouvellements et les services complémentaires. Bien que les formats publics et hybrides attirent l'attention, le stockage privé reste le cœur commercial en raison de la volonté des familles d'investir dans des avantages à long terme perçus lorsque le conseil, la tarification et l'accès hospitalier sont alignés.

Le stockage public améliore l'accès aux transplantations, diversifie les réservoirs de donneurs et soutient les voies de traitement allogénique reposant sur des inventaires bien compatibles. Son importance croît dans les populations sous-représentées où le sang de cordon non apparenté constitue une alternative essentielle. Le stockage hybride, croissant à un TCAC de 17,10 % jusqu'en 2031, combine la valeur familiale avec une utilité clinique plus large. Le modèle hybride suisse et l'initiative liée à une assurance de StemCyte à Taïwan démontrent comment l'architecture hybride peut améliorer l'accessibilité financière et la participation tout en maintenant la qualité clinique.

Par source de cellules souches : le tissu adipeux émerge comme la frontière à forte croissance

Le sang de cordon ombilical détenait 45,25 % du marché du stockage de cellules souches en 2025, porté par son utilisation clinique établie et la confiance dans les pratiques de conservation. Il reste central aux programmes de stockage familial en raison de son association avec l'accouchement, des méthodes de stockage bien comprises et de l'utilisation historique validée. Le tissu de cordon est de plus en plus associé au sang de cordon, améliorant la diversification des sources sans modifier la fenêtre de collecte. Les cellules souches placentaires et dentaires sont proposées dans certains programmes mais restent complémentaires plutôt que des moteurs principaux.

Les cellules souches dérivées du tissu adipeux, croissant à un TCAC de 17,20 % jusqu'en 2031, gagnent en popularité grâce à une collecte peu invasive et un rendement plus élevé en cellules mésenchymateuses. Les développeurs préfèrent des matériaux de départ définis et traçables pour les applications thérapeutiques, rendant le stockage adipeux pertinent pour les achats industriels. Le traitement standardisé en système fermé et les flux de travail prêts pour les BPF améliorent la cohérence, soutenant une utilisation à grande échelle en thérapie et en recherche. Tandis que le sang de cordon ancre les volumes actuels, le tissu adipeux propulse l'élan futur du marché.

Par type de service : le stockage mène les revenus, le traitement commande la priorité stratégique

Les services de stockage ont mené le marché avec une part de 35,66 % en 2025, reflétant la valeur des contrats à long terme. Chaque unité inscrite passe en conservation, donnant au stockage un avantage significatif en termes de base installée. Les familles privilégient souvent le stockage lors de l'évaluation des options de stockage, assurant sa prééminence commerciale malgré l'évolution des attentes techniques. Cependant, à mesure que le marché mûrit, les acheteurs se concentrent de plus en plus sur les processus pré-stockage plutôt que sur la seule durée de conservation.

Le traitement, croissant à un TCAC de 16,95 % jusqu'en 2031, devient un facteur de différenciation clé, les clients pharmaceutiques et de recherche exigeant des flux de travail contrôlés, des tests de viabilité et une manipulation cellulaire standardisée. Le traitement en système fermé et conforme aux BPF est au cœur de la satisfaction de ces besoins, notamment pour les développeurs de thérapies. Les tests et analyses, y compris le typage HLA et la caractérisation des échantillons, gagnent également en importance, faisant évoluer le leadership des services de la simple conservation vers des flux de travail intégrés.

Par application : le stockage personnalisé ancre les revenus, la R&D et la découverte mènent la croissance

Le stockage personnalisé détenait une part de 45,30 % en 2025, constituant la plus grande application et l'ancre de revenus du marché du stockage de cellules souches. Le stockage dirigé par la famille soutient des frais récurrents, des services périnataux groupés et une propriété client claire dès l'inscription. Les ménages urbains considèrent de plus en plus le matériel biologique conservé comme un actif médical à long terme, renforçant la centralité du stockage personnalisé. Il génère une large base d'abonnés et facilite la vente croisée sur les échantillons périnataux, assurant des revenus stables même à mesure que le marché se diversifie.

La recherche et la découverte de médicaments, croissant à un TCAC de 17,25 % jusqu'en 2031, reflète la préférence des sociétés biopharmaceutiques pour l'externalisation du développement de thérapies cellulaires. Ces sociétés valorisent les matériaux de départ cellulaires caractérisés provenant de référentiels spécialisés plutôt que la construction de systèmes internes. Les matériaux d'entrée standardisés sont essentiels à mesure que les programmes de thérapie cellulaire s'étendent, augmentant la taille du marché pour la recherche et la découverte de médicaments. La transplantation reste vitale, avec des preuves soutenant le rôle du sang de cordon non apparenté dans les stratégies de greffe combinée.

Par utilisateur final : les réseaux hospitaliers établissent la base, les sociétés de biotechnologie stimulent l'accélération

Les hôpitaux et cliniques représentaient 41,95 % du marché du stockage de cellules souches en 2025, reflétant leurs rôles de points de collecte et de décideurs cliniques. Positionnés à l'intersection de l'accouchement, des références pour transplantation et du conseil médical, les hôpitaux influencent la demande et l'exécution opérationnelle. Ils connectent les prestataires de stockage aux programmes de transplantation, aux attentes de qualité et aux relations d'achat institutionnel, consolidant leur position de plus grand groupe d'utilisateurs finaux malgré l'évolution des schémas d'approvisionnement.

Les sociétés de biotechnologie et pharmaceutiques, croissant à un TCAC de 17,35 % jusqu'en 2031, stimulent l'accélération du marché en intégrant le stockage de cellules souches au développement industriel de thérapies. Ces sociétés exigent la cohérence des lots, les données de caractérisation et une manipulation conforme aux BPF, distinguant leurs besoins de ceux des hôpitaux ou des familles. Les instituts de recherche et les laboratoires spécialisés évoluent également vers des partenariats structurés avec des référentiels, élevant la valeur des opérateurs accrédités à haute capacité sur le marché.

Analyse géographique

En 2025, l'Amérique du Nord a mené le marché du stockage de cellules souches avec une part de 40,60 %, portée par une forte pénétration du stockage privé, des réseaux hospitaliers établis et un cadre de qualité mature soutenant le stockage clinique et familial. Les États-Unis restent l'ancre de la région grâce à des normes d'accréditation avancées et à une infrastructure institutionnelle. La clarté réglementaire renforce davantage la demande en standardisant les pratiques de collecte, de traitement et d'enregistrement. La combinaison d'échelle, de confiance et de discipline opérationnelle de l'Amérique du Nord continue de bénéficier aux acteurs établis.

L'Europe reste un marché clé, bien que la consolidation remodèle sa structure. En mai 2025, FamiCord AG a acquis des participations majoritaires dans des banques de cellules souches tchèques et slovaques, ainsi que des brevets pour des procédés de conservation cellulaire liés à des thérapies de santé personnalisées. Cela reflète une évolution vers un nombre réduit d'opérateurs bien capitalisés dotés de capacités techniques plus larges, s'éloignant d'un marché fragmenté de petites banques locales.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 16,67 % prévu jusqu'en 2031, soutenu par de grandes cohortes de naissances et une adoption croissante des modèles privés et hybrides. La Chine et l'Inde stimulent la demande grâce à des données démographiques favorables, à la croissance des revenus urbains et à des politiques biotechnologiques favorables. La région progresse à mesure que les opérateurs intègrent les services de conservation aux programmes de médecine régénérative et au développement de produits. Le modèle lié à une assurance de Taïwan de StemCyte illustre des structures d'inscription flexibles élargissant l'accès tout en maintenant les voies cliniques.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud détiennent actuellement des parts de marché plus faibles mais offrent un potentiel de croissance à long terme. Des taux de natalité élevés et des dépenses de santé croissantes de la classe moyenne créent des opportunités d'expansion, à condition que les défis d'accessibilité financière et de sensibilisation soient relevés.

Paysage concurrentiel

Sur le marché du stockage de cellules souches, un nombre limité d'acteurs dominants exercent une influence significative dans les régions clés. Parmi les exemples notables figurent FamiCord AG en Europe, CooperSurgical et ViaCord en Amérique du Nord, China Cord Blood Corporation en Chine continentale et Cordlife Group à Singapour. Ces opérateurs s'appuient sur des inventaires étendus, une forte notoriété de marque et des systèmes d'exploitation avancés, créant des barrières substantielles pour les nouveaux entrants de plus petite taille.

Les développements stratégiques sur le marché mettent en évidence une évolution vers une croissance axée sur les capacités. Les acquisitions de FamiCord AG en 2025 en République tchèque et en Slovaquie ont dépassé le simple volume, incorporant des brevets pour des méthodes de conservation cellulaire adaptées aux applications de santé personnalisée. Le lancement de StemCyte en novembre 2025 à Taïwan, lié à une assurance, s'est concentré sur une conception d'accès innovante et une inscription hybride plutôt que sur une expansion géographique.

Les opportunités sur le marché sont concentrées dans des niches spécifiques plutôt que dans une expansion large. Le stockage de cellules souches dérivées du tissu adipeux gagne en pertinence grâce aux avancées réglementaires et au traitement en système fermé, le rendant attractif pour les utilisateurs industriels. Le stockage hybride lié à une assurance est un autre domaine d'intérêt, notamment sur les marchés asiatiques et émergents où l'accessibilité financière limite l'inscription privée traditionnelle. Le traitement de qualité pharmaceutique présente également un potentiel de croissance, les développeurs de thérapies exigeant des matériaux conformes et traçables, élevant les barrières à l'entrée pour les opérateurs sans systèmes techniques avancés.

Leaders du secteur du stockage de cellules souches

CBR Systems, Inc.

Cordlife Group Limited

Cryo-Cell International, Inc.

LifeCell International Private Limited

ViaCord, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : FamiCord AG a acquis des participations majoritaires dans Národní Centrum Pupečníkové Krve et Rodinná Banka Perinatálnych a Mezenchymálnych Buniek, renforçant sa présence en Europe centrale et obtenant des droits de brevet liés aux technologies de conservation cellulaire.

- Mai 2026 : l'AABB a lancé un nouveau kit d'outils FDA eHCTERS pour simplifier l'enregistrement des établissements et améliorer la conformité pour les opérateurs de cellules humaines, de tissus et de produits connexes.

- Février 2026 : GwoXi Stem Cell a soumis un dossier maître de médicament à la FDA pour sa banque de matériaux de départ de cellules souches mésenchymateuses dérivées du tissu adipeux, comprenant le dépistage des donneurs, la fabrication selon les BPF, les tests de qualité et les données de stabilité.

- Décembre 2025 : la FDA a approuvé l'omidubicel-onlv pour l'anémie aplasique sévère, élargissant les applications cliniques de la thérapie cellulaire dérivée du sang de cordon et augmentant les attentes de fabrication dans l'ensemble du secteur.

- Novembre 2025 : StemCyte International a lancé le premier service d'accès public au sang de cordon lié à une assurance à Taïwan, utilisant un inventaire public de plus de 36 000 unités et établissant un modèle d'accès hybride pour la protection par thérapie cellulaire.

Périmètre du rapport sur le marché mondial du stockage de cellules souches

Selon le périmètre du rapport, le stockage de cellules souches est le processus de collecte, de traitement et de cryoconservation de cellules souches potentes (généralement issues du cordon ombilical d'un nouveau-né ou de tissus adultes) afin qu'elles restent viables pendant des décennies. Ces cellules conservées peuvent ensuite être utilisées dans des thérapies médicales et la médecine régénérative pour traiter des maladies graves telles que les troubles sanguins et certains cancers.

Le marché du stockage de cellules souches est segmenté par type de banque, source de cellules souches, type de service, application, utilisateur final et géographie. Par type de banque, le marché comprend le stockage public, le stockage privé et le stockage hybride. Par source de cellules souches, le marché est segmenté en sang de cordon ombilical, tissu de cordon ombilical, cellules souches placentaires, cellules souches dentaires, cellules souches dérivées de la moelle osseuse, cellules souches dérivées du tissu adipeux et autres. Par type de service, le marché est catégorisé en collecte et transport, traitement, tests et analyses, et stockage. Par application, le marché est segmenté en stockage personnalisé, médecine régénérative, thérapie cellulaire, recherche et découverte de médicaments, et transplantation. Par utilisateur final, le marché comprend les hôpitaux et cliniques, les sociétés de biotechnologie et pharmaceutiques, les instituts de recherche et les laboratoires spécialisés. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Stockage public |

| Stockage privé |

| Stockage hybride |

| Sang de cordon ombilical |

| Tissu de cordon ombilical |

| Cellules souches placentaires |

| Cellules souches dentaires |

| Cellules souches dérivées de la moelle osseuse |

| Cellules souches dérivées du tissu adipeux |

| Autres |

| Collecte et transport |

| Traitement |

| Tests et analyses |

| Stockage |

| Stockage personnalisé |

| Médecine régénérative |

| Thérapie cellulaire |

| Recherche et découverte de médicaments |

| Transplantation |

| Hôpitaux et cliniques |

| Sociétés de biotechnologie et pharmaceutiques |

| Instituts de recherche |

| Laboratoires spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de banque | Stockage public | |

| Stockage privé | ||

| Stockage hybride | ||

| Par source de cellules souches | Sang de cordon ombilical | |

| Tissu de cordon ombilical | ||

| Cellules souches placentaires | ||

| Cellules souches dentaires | ||

| Cellules souches dérivées de la moelle osseuse | ||

| Cellules souches dérivées du tissu adipeux | ||

| Autres | ||

| Par type de service | Collecte et transport | |

| Traitement | ||

| Tests et analyses | ||

| Stockage | ||

| Par application | Stockage personnalisé | |

| Médecine régénérative | ||

| Thérapie cellulaire | ||

| Recherche et découverte de médicaments | ||

| Transplantation | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Sociétés de biotechnologie et pharmaceutiques | ||

| Instituts de recherche | ||

| Laboratoires spécialisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du stockage de cellules souches d'ici 2031 ?

Le marché du stockage de cellules souches devrait atteindre 23,51 milliards USD d'ici 2031, contre 11,37 milliards USD en 2026, à un TCAC de 15,63 %.

Quel type de banque mène les revenus dans le stockage de cellules souches ?

Le stockage privé a mené le segment par type de banque avec une part de 60,15 % en 2025, soutenu par des revenus d'abonnement récurrents et une demande de stockage dirigée par les familles.

Quelle source de cellules souches connaît la croissance la plus rapide jusqu'en 2031 ?

Les cellules souches dérivées du tissu adipeux constituent le segment source à la croissance la plus rapide, avec un TCAC de 17,20 % jusqu'en 2031, soutenu par un rendement plus élevé en cellules mésenchymateuses et l'amélioration des flux de travail conformes aux BPF.

Pourquoi le traitement devient-il plus important que le seul stockage ?

Le traitement gagne en importance car les développeurs de thérapies ont besoin de matériaux de départ contrôlés, traçables et conformes aux BPF, ce qui rend la préparation de qualité plus précieuse que la seule capacité de congélation.

Quelle région mène les revenus actuels et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part régionale à 40,60 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 16,67 % jusqu'en 2031.

Qu'est-ce qui stimule la demande des sociétés de biotechnologie et pharmaceutiques ?

Ces sociétés s'approvisionnent de plus en plus en matériaux de cellules souches caractérisés et conformes auprès de référentiels spécialisés plutôt que de maintenir des banques internes, ce qui explique pourquoi le segment des utilisateurs finaux devrait croître à 17,35 % jusqu'en 2031.

Dernière mise à jour de la page le: