Taille et part du marché des biosimilaires à base de CHO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.19 Milliards de dollars |

| Taille du Marché (2031) | 25.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biosimilaires à base de CHO par Mordor Intelligence

La taille du marché des biosimilaires à base de CHO devrait croître de 13,77 milliards USD en 2025 à 15,19 milliards USD en 2026 et devrait atteindre 25,27 milliards USD d'ici 2031 à un CAGR de 10,71 % sur la période 2026-2031.

L'entrée concurrentielle n'est plus uniquement dictée par l'expiration des brevets ; désormais, l'économie de l'ingénierie avancée des lignées cellulaires CHO, de l'analyse en temps réel et du bioprocédé continu détermine le calendrier de lancement. La perte d'exclusivité (LoE) qui s'intensifie sur les produits biologiques blockbusters, représentant jusqu'à 400 milliards USD de ventes annuelles des produits originaux, a incité aussi bien les fabricants intégrés verticalement que les organisations de développement et de fabrication sous contrat (CDMO) à accélérer les expansions de capacité. La restructuration des formulaires pilotée par les payeurs, illustrée par les consortiums à marque privée américains, comprime les cycles d'adoption, tandis que l'harmonisation entre la FDA et l'EMA a réduit le risque analytique et les coûts pour les nouveaux entrants. Par ailleurs, l'intensification des procédés CHO réduit le coût des marchandises vendues, réinitialise les attentes en matière de prix et stimule les investissements dans la montée en échelle.

Principaux enseignements du rapport

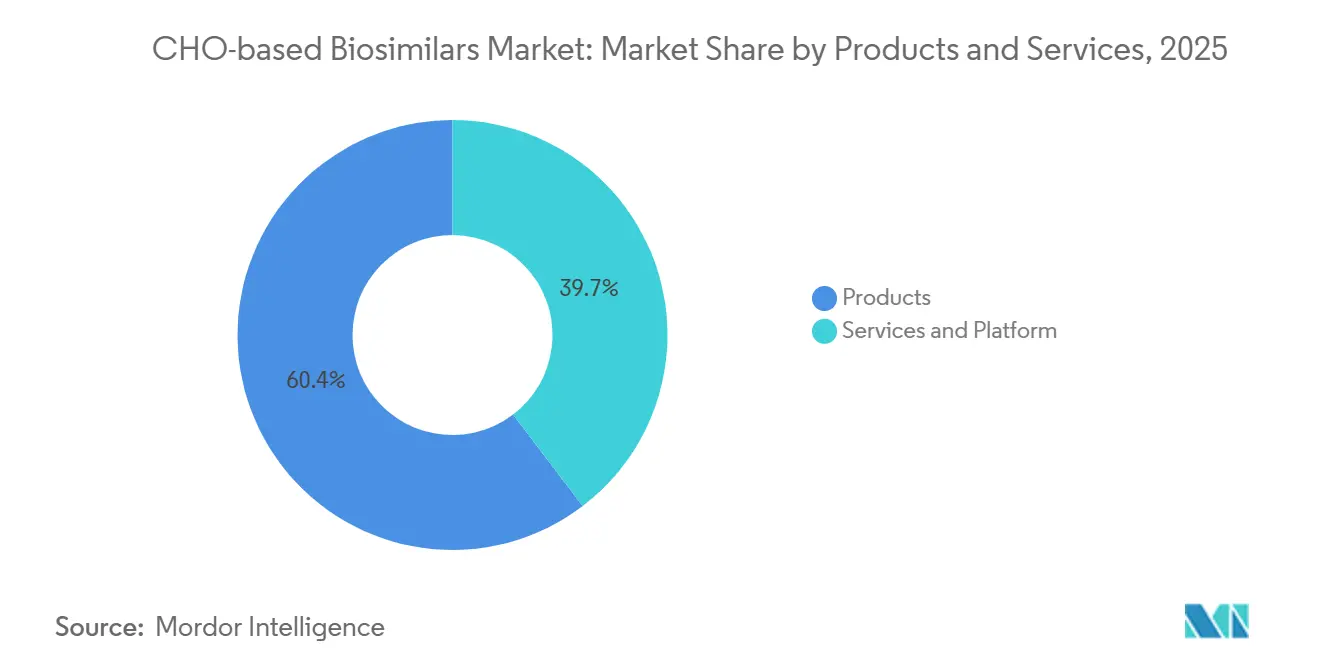

- Par produit et service, le segment des produits a capté 60,35 % de la part du marché des biosimilaires à base de CHO en 2025, et les services et plateformes devraient se développer à un CAGR de 12,65 % jusqu'en 2031.

- Par indication clinique, l'oncologie a dominé avec une part de revenus de 55,67 % en 2025, tandis que les maladies auto-immunes et inflammatoires devraient afficher le CAGR le plus rapide de 11,26 % jusqu'en 2031.

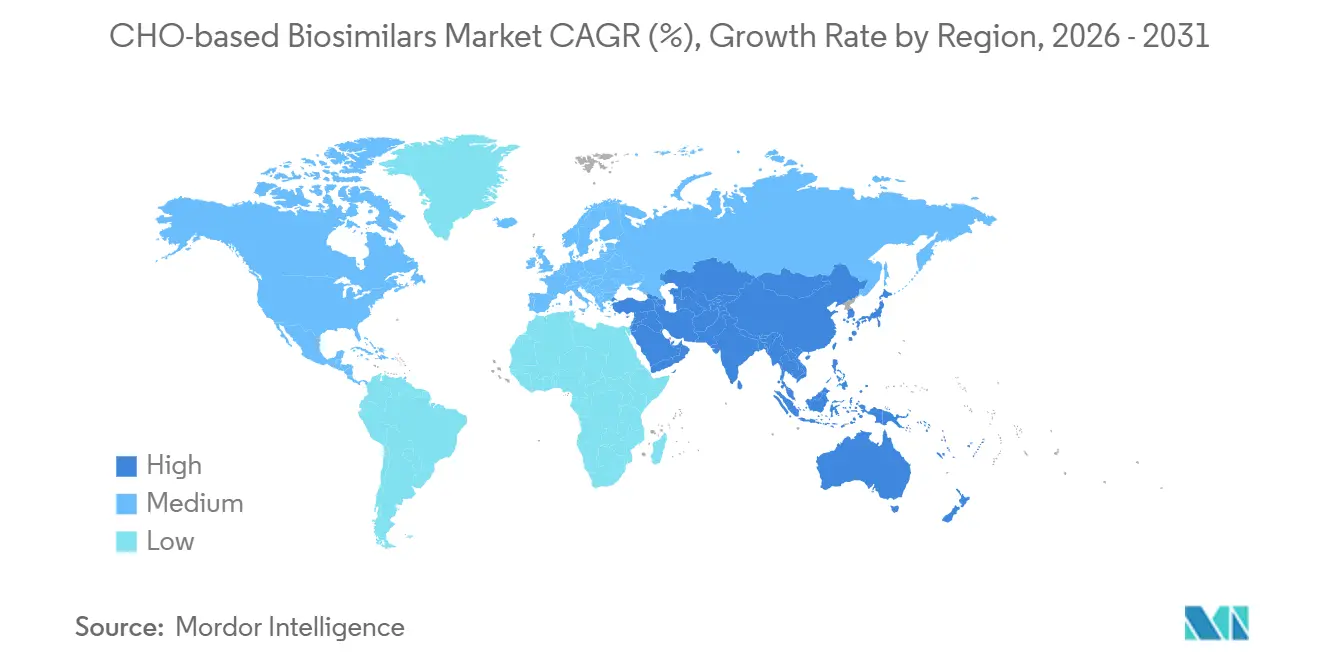

- Par géographie, l'Amérique du Nord a représenté 42,5 % des revenus de 2025, mais l'Asie-Pacifique devrait progresser au CAGR le plus élevé de 12,34 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des biosimilaires à base de CHO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de la perte d'exclusivité pour les produits biologiques à haute valeur | +3.2% | Mondial, avec un impact maximal en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Simplification par la FDA/EMA des voies d'approbation des biosimilaires | +1.8% | Amérique du Nord et Europe, avec répercussions en APAC | Court terme (≤ 2 ans) |

| Maîtrise des coûts par les payeurs et appels d'offres élargissant l'accès et l'adoption | +2.5% | Amérique du Nord et Europe en cœur de cible, émergent en APAC | Moyen terme (2-4 ans) |

| Interchangeabilité scientifique de l'UE et mécanismes nationaux d'adoption | +1.1% | Europe, avec une influence progressive en Amérique latine | Long terme (≥ 4 ans) |

| Intensification des procédés CHO/bioprocédé continu entraînant des réductions de 40 à 80 % du coût des marchandises vendues | +2.0% | Mondial, porté par les pôles de fabrication APAC | Moyen terme (2-4 ans) |

| Glycoingénierie de précision/analyses avancées réduisant le risque/les coûts de comparabilité | +1.3% | Mondial, avec adoption précoce en Amérique du Nord et en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la perte d'exclusivité pour les produits biologiques à haute valeur

Les blockbusters réalisant des ventes annuelles de 200 à 400 milliards USD perdront leur protection d'ici 2030, avec notamment Keytruda, Stelara et le dénosumab [1]Angus Liu, « La grande falaise des brevets est de retour, et cette fois elle est biologique », fiercepharma.com. Beaucoup de ces molécules présentent des profils de glycosylation complexes nécessitant des plateformes CHO haute fidélité, ce qui décourage les acteurs moins capitalisés mais récompense les précurseurs capables de valider rapidement la comparabilité. La tarification premium se maintient souvent durant les 18 premiers mois suivant le lancement, mais les entrants tardifs font face à une forte compression des marges. Cette dynamique divise le marché des biosimilaires à base de CHO entre un niveau d'acteurs établis à grande échelle et un groupe de spécialistes de niche. Par conséquent, la réservation de capacité et l'engagement réglementaire précoce sont désormais plus décisifs que le simple alignement sur les fenêtres de brevets. L'adoption des biosimilaires dans les classes immunologie et insuline a atteint une pénétration modeste dans les 5 ans suivant le lancement, comparée à une adoption élevée en oncologie et en ophtalmologie, soulignant la persistance de l'inertie des formulaires en ambulatoire. Cette bifurcation suggère que les désignations d'interchangeabilité réglementaire, bien que symboliquement importantes, comptent moins que la volonté des payeurs de restructurer les formulaires et d'absorber les coûts de perturbation à court terme.

Simplification par la FDA/EMA des voies d'approbation des biosimilaires

À fin 2025, la FDA avait autorisé 90 biosimilaires portant sur 20 molécules de référence, atteignant un taux de commercialisation de 70 %. Les orientations publiées en septembre 2025 ont simplifié le profilage de la glycosylation à l'aide de micropuces à lectines, réduisant significativement le risque analytique [2]U.S. FDA, « Profilage de la glycosylation pour les produits biosimilaires », fda.gov. En Europe, la prise de position de l'EMA sur l'interchangeabilité a stimulé les politiques nationales de substitution, accélérant l'adoption en France, en Allemagne et aux Pays-Bas. L'harmonisation des exigences a raccourci les délais de développement clinique, ce qui profite aux sponsors disposant de ressources suffisantes pour mener des dépôts mondiaux simultanés. Les entreprises de plus petite taille s'associent de plus en plus à des CDMO pour combler les lacunes de savoir-faire et amortir les coûts de conformité sur l'ensemble de leurs portefeuilles.

Maîtrise des coûts par les payeurs et appels d'offres élargissant l'accès et l'adoption

Cordavis de CVS, Nuvaila d'Optum et Quallent de Cigna contournent les systèmes traditionnels de remises, propulsant la pénétration des biosimilaires d'Humira à une hausse significative dans l'année suivant le changement de formulaire d'avril 2024. Les appels d'offres intelligents en Europe ont généré des économies cumulées supérieures à 10 milliards EUR depuis 2020. Les achats groupés basés sur le volume en Chine ont réduit les prix jusqu'à 80 %, élargissant l'accès dans les villes de deuxième et troisième rang. Ces mesures de maîtrise des coûts rehaussent l'importance d'une tarification flexible, de portefeuilles multi-références et d'une montée en charge rapide de l'approvisionnement sur le marché des biosimilaires à base de CHO.

Interchangeabilité scientifique de l'UE et mécanismes d'adoption

L'EMA a confirmé l'interchangeabilité scientifique en 2022, mais le déploiement dans les États membres reste inégal. La substitution automatique pour les patients naïfs de traitement est en vigueur en France, tandis que l'Allemagne maintient le pouvoir discrétionnaire du médecin. Sandoz a augmenté ses revenus de biosimilaires de 13 % en 2025 en adaptant ses contrats pays par pays plutôt qu'en adoptant une stratégie unique pour l'UE. Les quotas d'appels d'offres régionaux en Italie et les objectifs au niveau hospitalier en Espagne laissent présager une convergence progressive, mais les gains de pénétration du marché à court terme proviendront principalement des nations pionnières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La dynamique des remises/formulaires des gestionnaires de prestations pharmaceutiques (PBM) américains retarde l'adoption dans les classes de prestations pharmaceutiques | -1.5% | Amérique du Nord, en particulier les États-Unis | Court terme (≤ 2 ans) |

| « Vide » en biosimilaires pour de nombreuses LoE à venir en raison de la complexité technique | -0.9% | Mondial, avec un impact aigu dans les domaines thérapeutiques de spécialité | Moyen terme (2-4 ans) |

| Les risques d'érosion des prix/de concentration des appels d'offres menacent la durabilité et entraînent des pénuries | -1.2% | Europe et APAC, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| La complexité du contrôle de la glycosylation CHO/des attributs qualité critiques (CQA) augmente le risque de développement/fabrication | -0.7% | Mondial, avec un impact plus élevé dans les marchés APAC émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La dynamique des remises/formulaires des PBM américains retarde l'adoption dans les classes de prestations pharmaceutiques

Bien que les consortiums de payeurs aient accéléré l'adoption en oncologie et en ophtalmologie, l'immunologie et l'insuline n'affichent encore qu'une pénétration de 25 % cinq ans après le lancement, en raison de contrats de remises bien établis qui atténuent les avantages nets sur les prix. Les programmes d'aide aux patients protègent davantage les produits originaux, limitant les perspectives à court terme des biosimilaires à base de CHO en ambulatoire. L'examen continu par les régulateurs et les employeurs pourrait contraindre les PBM à s'adapter, mais le calendrier reste incertain.

« Vide » en biosimilaires pour de nombreuses LoE à venir en raison de la complexité technique

Les conjugués anticorps-médicament, les anticorps bispécifiques et les produits modifiés par ingénierie Fc approchant de l'expiration de leurs brevets ne disposent pas de pipelines actifs de biosimilaires en raison des obstacles liés à la conjugaison, à la liaison double cible et aux CQA. Ce manque préserve la tarification premium pour les innovateurs et plafonne les économies totales réalisables par substitution, tempérant l'accélération globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les partenariats de plateformes reconfigurent la capture de valeur

Les produits ont contribué à hauteur de 60,35 % des revenus de 2025. Les anticorps monoclonaux seuls représentaient une part significative des revenus mondiaux en 2024, tandis que les protéines de fusion Fc et les hormones glycoprotéiques étaient loin derrière [3]BioProcess International, « Marché mondial des anticorps biosimilaires », bioprocessintl.com. Les installations de traitement continu de Celltrion et Samsung Bioepis visent à maintenir le coût des marchandises vendues par gramme en dessous de 80 USD, positionnant les acteurs intégrés pour résister à l'érosion des prix.

Les services et plateformes devraient enregistrer un CAGR de 12,65 % jusqu'en 2031, les biotechs émergentes externalisant leurs activités auprès de CDMO. La plateforme UITM de WuXi Biologics a atteint 18 g/L à une échelle GMP de 2 000 L, illustrant comment les voies à faible intensité capitalistique aident les petits sponsors à éviter des investissements en capital importants. Cet arrangement canalise également des volumes supplémentaires vers les installations d'Asie-Pacifique, renforçant le rôle de la région en tant que pôle de fabrication optimisé en termes de coûts sur le marché des biosimilaires à base de CHO.

Par indication clinique : la pénétration en oncologie masque l'inertie en immunologie

L'oncologie représentait 55,67 % des revenus de 2025. Les biosimilaires du trastuzumab, du bévacizumab et du rituximab ont atteint une pénétration significative du marché dans les marchés matures, soulignant la rapidité avec laquelle les payeurs pivotent une fois que les barrières des formulaires tombent.

Les usages auto-immuns et inflammatoires sont en voie de se développer à un rythme annuel de 11,26 % jusqu'en 2031. Cette progression fait suite aux initiatives à marque privée de CVS Cordavis, Optum Nuvaila et Cigna Quallent, qui ont significativement augmenté la part des biosimilaires d'Humira dans l'année suivant l'exclusion du produit original par CVS en avril 2024. Ensemble, l'adalimumab, l'infliximab et l'étanercept visent un marché de 40 milliards USD, mais ils sont longtemps restés en deçà d'une part majeure en raison des remises et des programmes d'aide aux patients qui masquaient les prix nets. Avec les échanges pilotés par les payeurs désormais prouvés, l'infliximab a dominé les revenus de 2022, et l'adalimumab est en passe de connaître la progression la plus rapide jusqu'en 2030, à mesure que davantage de formulaires emboîtent le pas.

Analyse géographique

L'Amérique du Nord a commandé une part de 42,15 % en 2025, soutenue par 90 approbations de la FDA et une orientation agressive des payeurs qui a conduit à une adoption significative des biosimilaires d'Humira sur 12 mois. La croissance devrait plafonner dans les classes saturées, mais les prochaines LoE pour Keytruda et d'autres agents oncologiques déclencheront de nouvelles vagues.

L'Europe combine des revenus absolus plus faibles avec un leadership en matière de politique ; les appels d'offres ont entraîné des baisses de prix au Royaume-Uni, en France et en Allemagne, permettant aux systèmes de santé d'économiser plus de 10 milliards EUR depuis 2020. La mise en œuvre de la substitution automatique varie selon les pays, obligeant les fabricants à localiser leurs stratégies de tarification et de contractualisation.

L'Asie-Pacifique devrait afficher un CAGR de 12,34 % jusqu'en 2031, soutenu par les 87 approbations cumulées de la Chine à fin 2024 et la tarification premium du Japon pour les produits premiers sur le marché. L'Inde et la Corée du Sud renforcent les avantages de production régionaux, Samsung Bioepis visant une capacité de 571 000 L pour ancrer l'approvisionnement mondial. Les marchés du Moyen-Orient, d'Afrique et d'Amérique du Sud restent naissants mais montrent une progression graduelle à travers des appels d'offres pilotes et des réformes réglementaires locales, élargissant in fine l'empreinte du marché des biosimilaires à base de CHO.

Paysage concurrentiel

Le secteur des biosimilaires à base de CHO présente une consolidation modérée. Pfizer, Samsung Bioepis et Celltrion représentaient ensemble une part significative des revenus mondiaux en 2025. Samsung Bioepis s'est engagé à investir plus de 3 billions KRW (2,2 milliards USD) pour étendre la capacité de Songdo, tandis que Sandoz a investi 1,1 milliard USD en Slovénie pour sécuriser des économies d'échelle avant une nouvelle déflation des prix.

Des CDMO spécialisés tels que WuXi Biologics et Avid Bioservices soutiennent les entrants de plus petite taille, en proposant des plateformes CHO clés en main qui raccourcissent significativement le délai jusqu'à la phase clinique. La différenciation technologique se déplace du choix de la molécule vers l'agilité de fabrication ; le traitement continu, le contrôle assisté par intelligence artificielle et les lignes de remplissage-finition flexibles sont désormais les principaux leviers concurrentiels.

Le contentieux en matière de brevets reste une première ligne de défense pour les produits originaux. Regeneron a déposé 38 plaintes pour contrefaçon de brevets contre Celltrion et a déposé des plaintes contre plusieurs autres développeurs de biosimilaires pour retarder les concurrents de l'aflibercept. Néanmoins, les orientations de la FDA sur la comparabilité de la glycosylation ont réduit le fossé technique, faisant pencher l'avantage vers les entreprises capables de pratiquer des prix agressifs sans sacrifier la qualité. Le paysage qui en résulte équilibre une poignée de leaders à grande échelle avec un nombre croissant de spécialistes agiles, façonnant la trajectoire du marché des biosimilaires à base de CHO.

Leaders du secteur des biosimilaires à base de CHO

Pfizer Inc

Samsung Bioepis

Wuxi Biologics

Avid Bioservices

Celltrion

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : PanGen Biotech a accéléré ses programmes de R&D sur les lignées cellulaires pour renforcer sa position concurrentielle en tant que CDMO biopharmaceutique, en élargissant ses bibliothèques CHO propriétaires et en augmentant le débit de transfection.

- Septembre 2025 : La société mondiale de capital-investissement ARCHIMED a acquis des participations majoritaires dans ExcellGene et Magellan Biologics & Consulting, formant un groupe intégré couvrant le transfert de gènes, le développement de lignées cellulaires et la fabrication à base de CHO.

- Août 2025 : CHO Plus a conclu un accord de projet avec le consortium BioMaP de la BARDA pour développer des lignées cellulaires CHO à ultra-haute productivité destinées aux programmes d'anticorps monoclonaux contre les filovirus.

Périmètre du rapport mondial sur le marché des biosimilaires à base de CHO

Selon le périmètre du rapport, les biosimilaires à base de CHO sont des médicaments biologiques produits à l'aide de lignées cellulaires d'ovaires de hamster chinois (CHO), qui servent actuellement de « référence absolue » pour la fabrication de protéines thérapeutiques complexes. Ces biosimilaires sont des versions hautement similaires, mais non identiques, des produits biologiques de marque originaux ayant perdu leur protection par brevet. Les cellules CHO sont privilégiées pour ce rôle car elles possèdent la machinerie cellulaire nécessaire aux modifications post-traductionnelles de type humain, notamment la N-glycosylation, qui est essentielle pour l'activité biologique, la sécurité et la stabilité d'un médicament dans le corps humain.

Le marché des biosimilaires à base de CHO est segmenté par produit et service, indication clinique et géographie. Sur la base du produit et du service, le marché est segmenté en produits (anticorps monoclonaux, protéines de fusion Fc, hormones glycoprotéiques, inhibiteurs C5, inhibiteurs RANKL et protéines de fusion anti-VEGF) et services et plateformes. Par indication clinique : oncologie, maladies auto-immunes et inflammatoires, ophtalmologie et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Produits | Anticorps monoclonaux (AcM) |

| Protéines de fusion Fc | |

| Hormones glycoprotéiques (ex. : EPO, FSH) | |

| Inhibiteurs C5 (éculizumab) | |

| Inhibiteurs RANKL (dénosumab) | |

| Protéines de fusion anti-VEGF (aflibercept) | |

| Services et plateformes |

| Oncologie |

| Maladies auto-immunes et inflammatoires |

| Ophtalmologie (rétine) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produits et services | Produits | Anticorps monoclonaux (AcM) |

| Protéines de fusion Fc | ||

| Hormones glycoprotéiques (ex. : EPO, FSH) | ||

| Inhibiteurs C5 (éculizumab) | ||

| Inhibiteurs RANKL (dénosumab) | ||

| Protéines de fusion anti-VEGF (aflibercept) | ||

| Services et plateformes | ||

| Par indication clinique | Oncologie | |

| Maladies auto-immunes et inflammatoires | ||

| Ophtalmologie (rétine) | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des biosimilaires à base de CHO d'ici 2031 ?

Le marché devrait atteindre 25,27 milliards USD d'ici 2031.

À quel rythme le marché devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un CAGR de 10,71 % sur la période.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,34 % jusqu'en 2031.

Quelle classe thérapeutique domine actuellement les revenus ?

L'oncologie représente 55,67 % des revenus de 2025.

Dernière mise à jour de la page le: