Taille et Part du Marché de la Congélation des Ovocytes et de la Banque d'Embryons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

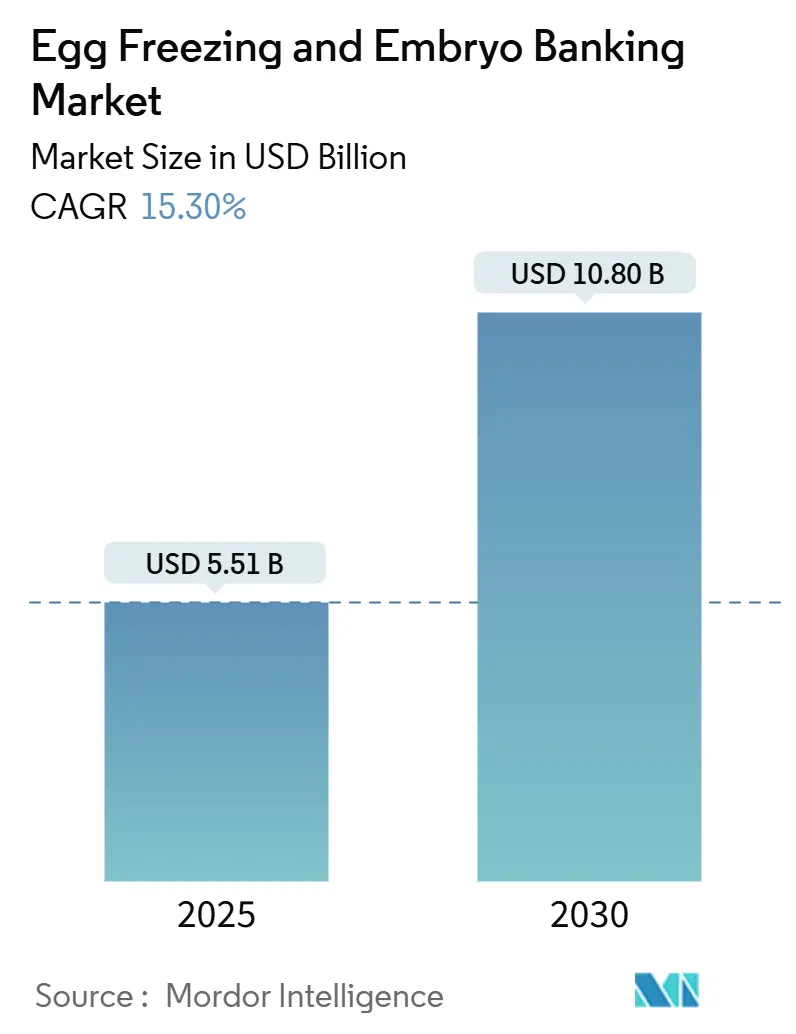

| Taille du Marché (2025) | 5.51 Milliards de dollars |

| Taille du Marché (2030) | 10.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Congélation des Ovocytes et de la Banque d'Embryons par Mordor Intelligence

La taille du marché de la congélation des ovocytes et de la banque d'embryons a atteint 5,51 milliards USD en 2025 et devrait progresser jusqu'à 10,8 milliards USD d'ici 2030, avec un CAGR de 15,3 %. La dynamique du marché de la congélation des ovocytes et de la banque d'embryons est portée par le report de la parentalité chez les millennials, l'adoption rapide des protocoles de vitrification limitant les dommages liés aux cristaux de glace, et les obligations d'assurance désormais en vigueur dans 16 États américains. L'activité croissante du capital-investissement, illustrée par les regroupements de plusieurs milliards de dollars de KKR, témoigne de la confiance dans les flux de revenus récurrents, tandis que la robotique et la notation des embryons assistée par IA améliorent le débit des laboratoires et les taux de réussite. Du côté de la demande, 1 adulte sur 6 dans le monde souffre d'infertilité, créant un déficit de traitement considérable, particulièrement aigu en Asie-Pacifique.

Principaux Enseignements du Rapport

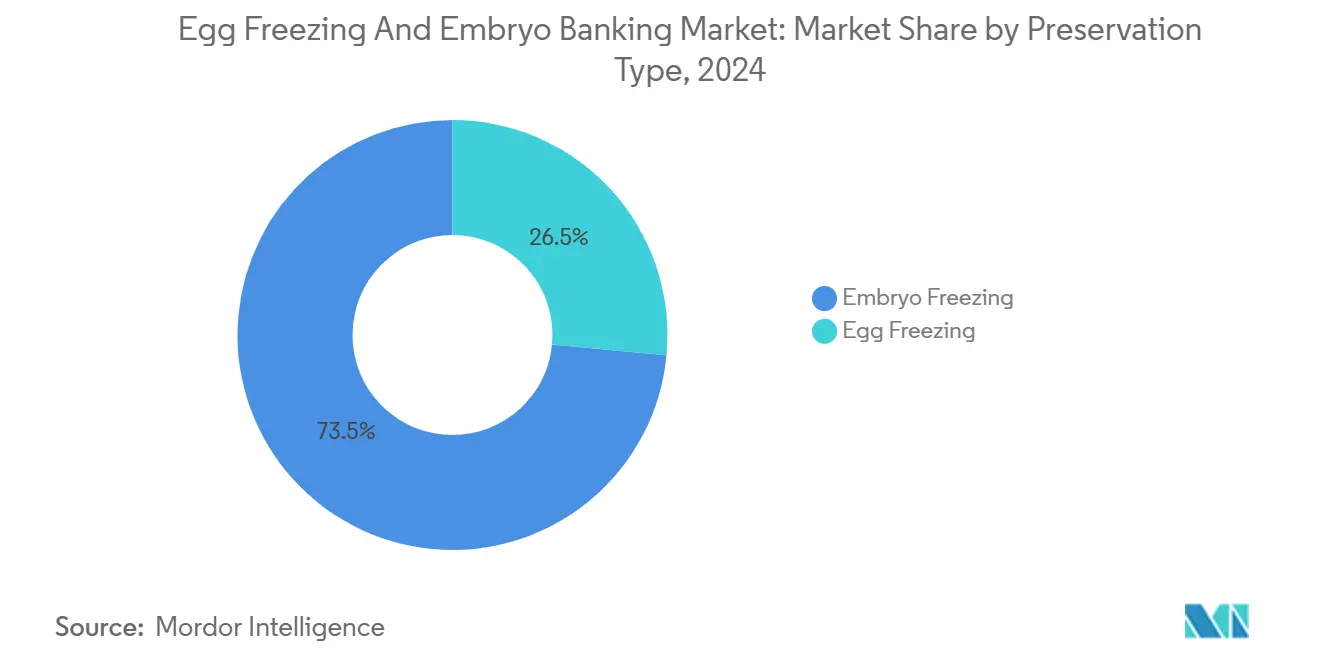

- Par type de conservation, la congélation des embryons a dominé avec 73,5 % de la part du marché de la congélation des ovocytes et de la banque d'embryons en 2024 ; la congélation des ovocytes devrait progresser à un CAGR de 18,6 % jusqu'en 2030.

- Par méthode de conservation, la vitrification a capté 84,8 % de la taille du marché de la congélation des ovocytes et de la banque d'embryons en 2024 et progresse à un CAGR de 17,8 % jusqu'en 2030.

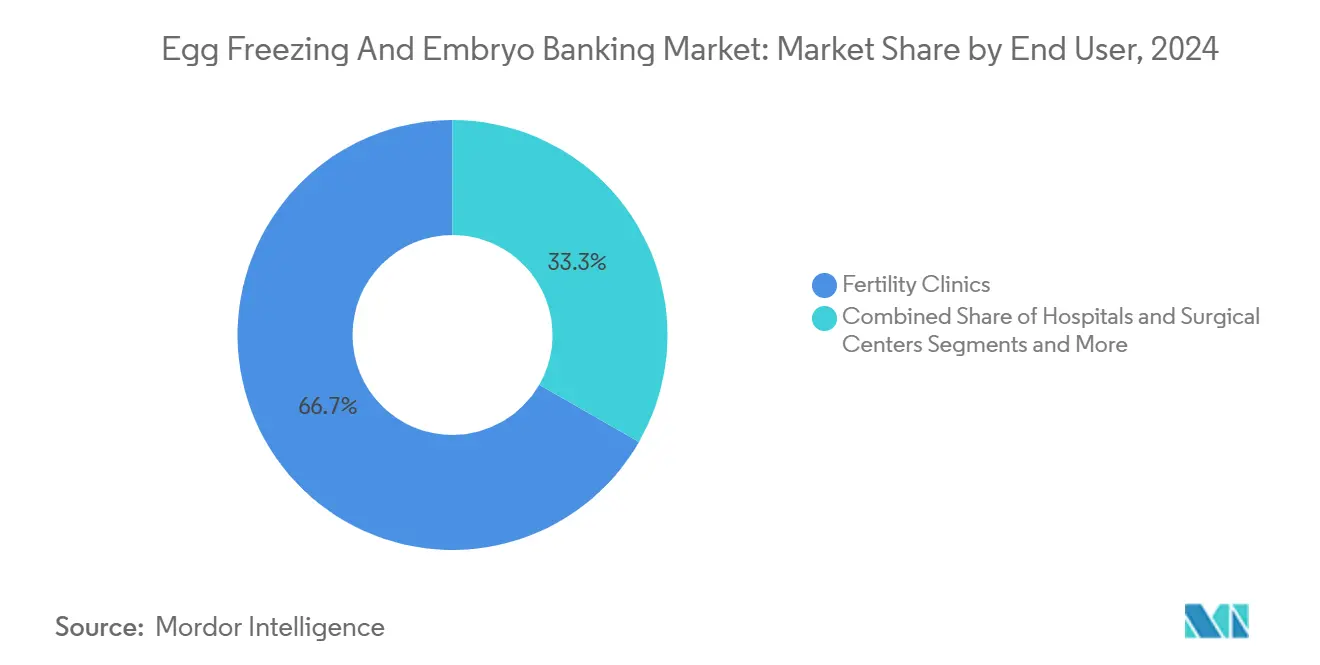

- Par utilisateur final, les cliniques de FIV ont détenu 66,7 % de la part de la taille du marché de la congélation des ovocytes et de la banque d'embryons en 2024, tandis que les cryobanques et biobanques enregistrent le CAGR projeté le plus élevé à 15,9 % jusqu'en 2030.

- Par groupe d'âge des patientes, les personnes de plus de 35 ans ont détenu 45,6 % de la part en 2024, mais le groupe des moins de 35 ans devrait croître à un CAGR de 20,5 % jusqu'en 2030.

- Par statut de donneur, les cycles sans donneur représentaient 55,9 % de la taille du marché de la congélation des ovocytes et de la banque d'embryons en 2024, tandis que les cycles avec donneur devraient progresser à un CAGR de 16,4 % jusqu'en 2030.

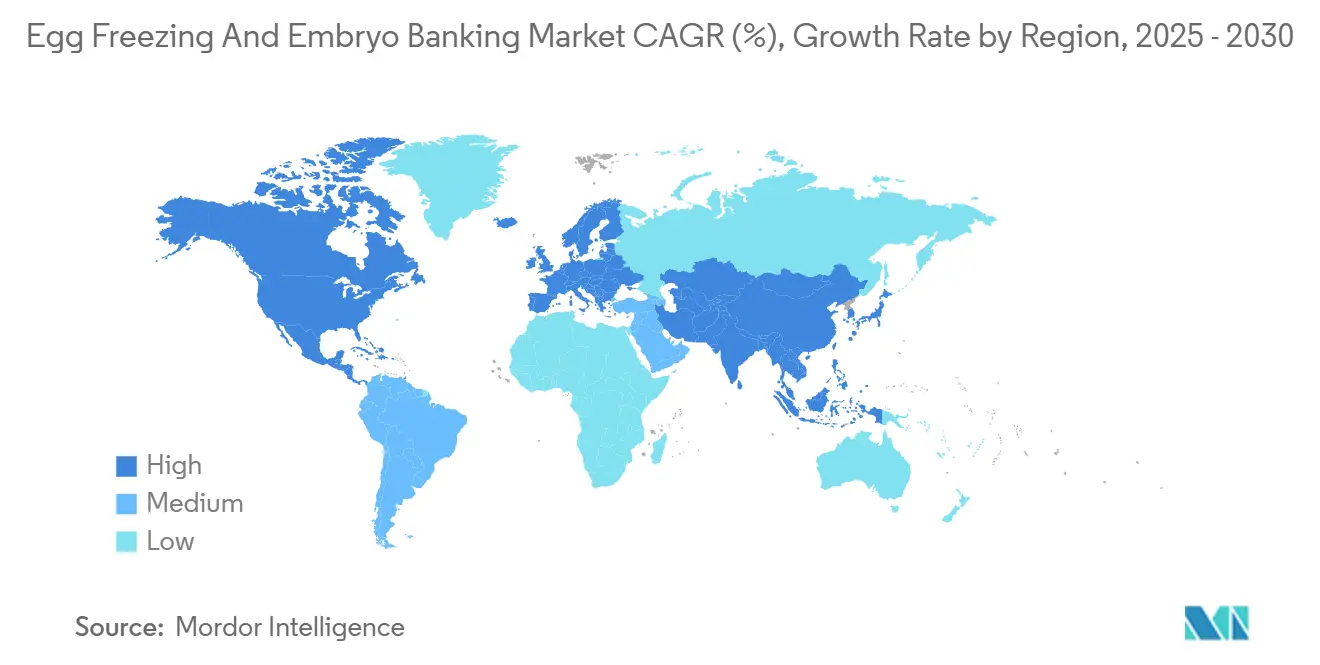

- Par géographie, l'Amérique du Nord représentait 36,2 % de la part du marché de la congélation des ovocytes et de la banque d'embryons en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 16,8 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Congélation des Ovocytes et de la Banque d'Embryons

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor de la Congélation Élective des Ovocytes et de la Banque d'Embryons | +4.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées dans les Techniques de Vitrification | +3.80% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Prévalence Croissante de l'Infertilité et des Cycles de FIV | +3.10% | Mondial, particulièrement en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion de la Couverture par les Employeurs et les Assurances | +2.90% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du Cryostockage Sécurisé par Blockchain | +1.00% | Amérique du Nord, adoption précoce dans l'UE | Long terme (≥ 4 ans) |

| Pôles de Tourisme de Fertilité Transfrontalier | +0.30% | Mondial, concentré dans les corridors Europe-Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Congélation Élective des Ovocytes et de la Banque d'Embryons

Les programmes d'avantages sociaux des entreprises reconfigurent la planification de la fertilité, 88 % des employés américains déclarant qu'ils changeraient d'emploi pour une meilleure couverture, contre 30 % d'adoption par les employeurs en 2020, contre 40 % aujourd'hui.[1]Securian Financial, "Snapshot : août 2024," Securian Financial, securian.com L'acceptation grand public de la congélation élective des ovocytes s'est accélérée après la pandémie, la France et Singapour ayant légalisé des procédures électives limitées par l'âge qui soulignent l'autonomie reproductive. Les grandes enseignes de distribution, les entreprises technologiques et les sociétés de médias ont intégré des crédits de fertilité, suscitant un soutien législatif parallèle dans plusieurs États américains. L'effet d'entraînement se traduit par une forte hausse du nombre de cycles de conservation, alimentant une demande soutenue sur le marché de la congélation des ovocytes et de la banque d'embryons.

Avancées dans les Techniques de Vitrification

Les milieux de réchauffement universels atteignent désormais 94 % de survie post-décongélation dans les cliniques, standardisant les résultats et réduisant le temps de réchauffement jusqu'à 90 % par rapport aux méthodes traditionnelles.[2]Paula Troncoso-Perez et al., "Application d'un protocole de réchauffement universel unique pour les ovocytes de donneuses vitrifiés : une étude multicentrique," Journal of Assisted Reproduction and Genetics, springer.com La vitrification MicroSecure en système fermé offre une viabilité embryonnaire >95 % tout en éliminant le risque de contamination croisée. Les données de Mayo Clinic confirment une préservation stromale supérieure à la congélation lente, entraînant des changements de protocole généralisés. Les cryotanks intelligents équipés de RFID assurent une surveillance en temps réel, renforçant davantage la confiance dans le marché de la congélation des ovocytes et de la banque d'embryons.

Prévalence Croissante de l'Infertilité et des Cycles de FIV

L'Organisation Mondiale de la Santé estime qu'1 adulte sur 6 souffre d'infertilité, pourtant la FIV ne représente encore <1 % des naissances mondiales.[3]Organisation Mondiale de la Santé, "Infertilité," Fiche d'information de l'OMS, who.int L'Asie-Pacifique illustre la demande non satisfaite, son secteur de FIV devant doubler de valeur entre 2020 et 2028. La sélection des embryons assistée par IA atteint désormais une précision prédictive de 93 %, accélérant l'adoption dans les centres à fort volume. Le tourisme de fertilité transfrontalier ajoute 24 000 à 30 000 cycles de traitement européens par an, orientant davantage les patients vers le marché de la congélation des ovocytes et de la banque d'embryons.

Expansion de la Couverture par les Employeurs et les Assurances

La loi californienne SB 729 impose la couverture de trois cycles de ponction ovocytaire ainsi que des transferts d'embryons illimités à partir de juillet 2025. Le Massachusetts et New York ont également précisé les avantages en matière de préservation de la fertilité, tandis que les régimes des employés fédéraux américains ont commencé à rembourser la cryoconservation standard en 2023. Les assureurs commerciaux réagissent : Aetna a élargi son formulaire de soins de fertilité, et Cigna a affiné l'accès aux avantages liés à la construction familiale. À mesure que davantage d'États reproduisent ces obligations, les volumes supplémentaires sont susceptibles de renforcer la visibilité des revenus pour les prestataires du marché de la congélation des ovocytes et de la banque d'embryons.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Procédures et du Stockage | -2.80% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Taux de Réussite Variables et Incertitude Réglementaire | -1.90% | Mondial, disparités réglementaires entre les régions | Long terme (≥ 4 ans) |

| Litiges Juridiques et Éthiques sur la Propriété des Embryons | -0.80% | Amérique du Nord et UE, émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Impact de la Réglementation sur l'Approvisionnement en Azote Liquide | -0.60% | Mondial, régions à chaîne d'approvisionnement concentrée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures et du Stockage

Les frais moyens de congélation des ovocytes aux États-Unis s'élèvent à 10 000-15 000 USD par cycle, et la FIV varie entre 15 000 et 20 000 USD, limitant l'accessibilité dans un contexte de remboursement inégal. Les patients internationaux voyagent souvent vers des juridictions moins coûteuses, mais la logistique, les visas et les suivis post-traitement ajoutent de la complexité. Les frais de stockage à long terme restent opaques, contraignant certains assureurs à plafonner les avantages de fertilité à vie à 25 000 USD par membre. Les défaillances d'équipements ajoutent un fardeau de coûts supplémentaire, comme en témoigne la réserve de règlement de 305,6 millions USD liée à une défaillance de cryotank ayant détruit 4 000 spécimens.

Taux de Réussite Variables et Incertitude Réglementaire

Les résultats cliniques varient selon l'âge de la patiente et la compétence de la clinique ; malgré les outils d'IA, la standardisation reste difficile à atteindre. La divergence réglementaire complique la planification — bien que 39 pays européens disposent de lois sur la procréation médicalement assistée, le financement et les critères d'éligibilité diffèrent largement. Les lacunes de qualité, telles que des milieux de congélation défectueux ayant déclenché des enquêtes au Royaume-Uni, suscitent des craintes de responsabilité et peuvent ralentir l'adoption. L'intensification des inspections de la FDA, notamment des lettres d'avertissement pour un dépistage insuffisant des donneurs, augmente les coûts de conformité susceptibles de comprimer les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Conservation : La Domination de la Banque d'Embryons Face à la Disruption de la Congélation des Ovocytes

La congélation des embryons représentait 73,5 % de la part du marché de la congélation des ovocytes et de la banque d'embryons en 2024, reflétant ses taux de réussite clinique établis de longue date. Pourtant, la congélation des ovocytes est le moteur de croissance, enregistrant un CAGR de 18,6 % porté par les femmes actives optant pour une conservation précoce. La demande a été multipliée par quinze aux États-Unis en une décennie, soulignant l'acceptation sociale de la planification reproductive proactive.

La notation améliorée des ovocytes par IA promet de meilleurs résultats en termes de naissances vivantes, réduisant l'écart historique avec les embryons et renforçant l'adoption sur le marché de la congélation des ovocytes et de la banque d'embryons. Les régulateurs ont élargi les critères d'éligibilité : la France autorise désormais la congélation volontaire des ovocytes pour les femmes âgées de 29 à 37 ans, et les durées de stockage au Royaume-Uni s'étendent à 55 ans, obligeant les cliniques à mettre à niveau leurs cuves à haute capacité. Les flux transfrontaliers s'intensifient à mesure que les juridictions aux lois restrictives sur les embryons orientent les patients vers la banque d'ovocytes à l'étranger, élargissant la base de clientèle du marché de la congélation des ovocytes et de la banque d'embryons.

Par Méthode de Conservation : La Suprématie de la Vitrification Accélère l'Innovation

La vitrification a capté 84,8 % des revenus de 2024, soulignant son efficacité à prévenir les dommages liés aux cristaux de glace. Avec un CAGR de 17,8 % à venir, la méthode se développe davantage grâce à des protocoles de réchauffement rapide réduisant le temps de manipulation jusqu'à 90 %.

La congélation lente conserve des rôles de niche dans la banque de tissu ovarien, mais perd des parts à mesure que les milieux de réchauffement universels prouvent leur compatibilité avec plusieurs dispositifs de vitrification. Parallèlement, les unités de cryostockage connectées à l'IoT alertent le personnel en temps réel sur les écarts, réduisant les taux d'erreur de 94 % dans les installations pilotes, un facteur qui renforce la confiance dans le marché de la congélation des ovocytes et de la banque d'embryons.

Par Utilisateur Final : Les Cliniques de FIV en Tête Tandis que le Stockage Spécialisé Émerge

Les cliniques de fertilité détenaient 66,7 % de la taille du marché de la congélation des ovocytes et de la banque d'embryons en 2024, grâce à des services intégrés de ponction à transfert. Pourtant, la croissance est plus forte dans les cryobanques et biobanques, projetée à un CAGR de 15,9 % alors que les cliniques externalisent le stockage pour atténuer la responsabilité et les contraintes d'espace.

La cryorobotique automatisée de TMRW Life Sciences gère désormais 25 % des charges de spécimens américains, mettant en évidence un glissement vers des dépôts dédiés. Les hôpitaux élargissent leurs programmes d'oncofertilité, finançant la ponction ovocytaire en accéléré pour les patientes atteintes de cancer avant une thérapie gonadotoxique, une tendance susceptible de générer des cycles supplémentaires sur le marché de la congélation des ovocytes et de la banque d'embryons.

Par Groupe d'Âge des Patientes : Les Jeunes Démographies Stimulent la Planification Proactive

Les patientes de plus de 35 ans ont contribué à 45,6 % des revenus de 2024, reflétant le calendrier traditionnel de la préservation de la fertilité. Néanmoins, la cohorte des moins de 35 ans devrait croître à un CAGR de 20,5 % jusqu'en 2030, grâce à l'éducation et au parrainage des entreprises qui incitent à une action plus précoce. L'intervention précoce favorise un rendement ovocytaire plus élevé et une meilleure survie post-décongélation, améliorant les chances cumulées de naissance vivante.

Les assureurs mettent à jour les remboursements basés sur l'âge ; des directives révisées permettent la congélation prophylactique pour les femmes jugées susceptibles de souffrir d'infertilité dans les 12 mois, orientant ainsi les candidates plus jeunes vers le marché de la congélation des ovocytes et de la banque d'embryons.

Par Type de Donneur : Les Cycles Sans Donneur Dominent Malgré la Croissance des Cycles avec Donneur

Les cycles autologues (sans donneur) représentaient 55,9 % des revenus en 2024, les patients préférant la continuité génétique et moins d'obstacles réglementaires. Les cycles avec donneur, cependant, se développent à un CAGR de 16,4 %, portés par la construction familiale LGBTQ+ croissante et les cas de réserve ovarienne diminuée chez les mères plus âgées. Le dépistage strict des agents pathogènes par la FDA et les directives de traçabilité de l'UE augmentent les coûts opérationnels, mais découragent également les entrants inexpérimentés, favorisant indirectement les acteurs établis du marché de la congélation des ovocytes et de la banque d'embryons.

L'Espagne et la République tchèque dominent les programmes internationaux de donneurs grâce à des lois libérales et des services rentables, attirant des patients européens et renforçant les prestataires de logistique transnationale qui maintiennent le contrôle de la température cryogénique pendant l'expédition.

Analyse Géographique

L'Amérique du Nord a généré 36,2 % des revenus mondiaux en 2024, portée par de larges obligations d'assurance et la couverture des régimes des employés fédéraux. Le financement par capital-investissement, tel que l'acquisition d'IVIRMA par KKR pour 3,25 milliards USD, continue de consolider les pratiques fragmentées, conférant des économies d'échelle et une image de marque nationale. Le cryostockage automatisé a été largement adopté, avec plus de 70 cliniques américaines installant des cuves intelligentes à RFID qui réduisent le risque de confusion de spécimens sur le marché de la congélation des ovocytes et de la banque d'embryons.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, prévu à un CAGR de 16,8 % jusqu'en 2030, alors que les taux de fécondité en Chine, au Japon et à Singapour tombent en dessous des niveaux de remplacement. Les cycles de FIV subventionnés par les gouvernements, combinés aux cliniques privées adoptant la notation des embryons guidée par IA, stimulent une croissance annuelle des cycles à deux chiffres. La gestation pour autrui transfrontalière et les prix de traitement plus bas font de l'Inde et de la Thaïlande des pôles pour les touristes médicaux, approfondissant les réservoirs de revenus régionaux pour le marché de la congélation des ovocytes et de la banque d'embryons.

L'Europe conserve un environnement équilibré mais fortement réglementé. Quarante-trois nations disposent de statuts sur les techniques de procréation médicalement assistée, mais le financement varie ; certains remboursent des cycles complets de FIV tandis que d'autres plafonnent le financement à des procédures limitées. Les règles libérales sur les donneurs en Espagne et en République tchèque canalisent les patients transfrontaliers, tandis que les lois plus strictes de l'Allemagne freinent la demande locale. Les changements de règles au Royaume-Uni autorisant un stockage de 55 ans ont déclenché des mises à niveau d'infrastructure dans les cliniques, renforçant la demande de solutions de biobanque à long terme au sein du marché de la congélation des ovocytes et de la banque d'embryons.

Paysage Concurrentiel

Le marché de la congélation des ovocytes et de la banque d'embryons est modérément consolidé. Les cinq premiers groupes contrôlent près de 55 % du volume de ponction américain à la suite d'une série de fusions soutenues par le capital-investissement, notamment la fusion en 2024 de US Fertility et Ovation qui a créé une plateforme de 90 cliniques. Les acquisitions mondiales de KKR d'IVIRMA et d'Eugin ont livré un total de plus de 120 cliniques dans 15 pays, illustrant la conviction des sponsors financiers dans le profil de revenus récurrents du marché de la congélation des ovocytes et de la banque d'embryons.

La différenciation technologique est un champ de bataille central : les cuves à RFID de TMRW Life Sciences réduisent drastiquement les taux d'erreur, tandis que Conceivable Life Sciences a rapporté la première naissance à la suite d'une ICSI entièrement automatisée — un point d'inflexion potentiel pour l'automatisation des laboratoires. La surveillance réglementaire reste intense ; les lettres d'avertissement de la FDA citant un dépistage insuffisant des donneurs ont incité les cliniques à renforcer leurs infrastructures de conformité, élevant involontairement les barrières à l'entrée et consolidant le pouvoir de marché parmi les prestataires établis.

La résilience de la chaîne d'approvisionnement est un différenciateur croissant après des défaillances de stockage très médiatisées ; les fournisseurs intègrent désormais des capteurs IoT, des alarmes redondantes et des analyses de maintenance prédictive pour sécuriser les spécimens, renforçant ainsi le capital réputationnel sur le marché de la congélation des ovocytes et de la banque d'embryons.

Leaders du Secteur de la Congélation des Ovocytes et de la Banque d'Embryons

CooperSurgical (Origio & Fertility Solutions)

Vitrolife AB

Cook Medical (Reproductive Health)

Prelude-CCRM Fertility Network

Shady Grove Fertility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : TMRW Life Sciences a lancé le TMRW Vault, un réservoir d'azote liquide qui rend le stockage des ovocytes et embryons congelés plus sûr et plus efficace. Chaque paillette est étiquetée avec des puces RFID, permettant des mises à jour de données en temps réel dans les systèmes de dossiers médicaux des cliniques tout en garantissant la disponibilité des options d'accès automatisé et manuel.

- Mars 2025 : KKR, acteur majeur du capital-investissement, a finalisé un accord d'une valeur de 525 millions EUR pour le Groupe Eugin, ajoutant 69 cliniques dans 11 pays à son portefeuille croissant de prestataires de FIV et reflétant sa conviction dans la demande durable de services de fertilité.

- Mars 2024 : Spermosens AB, une start-up suédoise, a levé 10,8 millions SEK pour accélérer la validation clinique de son test JUNO-Checked, visant à apporter de l'espoir aux couples confrontés à des problèmes de fertilité en identifiant les problèmes de liaison spermatozoïde-ovocyte directement au niveau du laboratoire. L'équipe de direction envisage de concéder sous licence cette technologie aux centres de FIV d'ici 2026, offrant aux cliniciens une évaluation plus rapide des perspectives de fécondation.

Portée du Rapport Mondial sur le Marché de la Congélation des Ovocytes et de la Banque d'Embryons

| Congélation des Ovocytes |

| Banque d'Embryons |

| Congélation Lente |

| Vitrification |

| Cliniques de Fertilité |

| Hôpitaux et Centres Chirurgicaux |

| Cryobanques et Biobanques |

| Moins de 35 Ans |

| 35-37 Ans |

| 38-40 Ans |

| Plus de 40 Ans |

| Cycles Sans Donneur |

| Cycles avec Donneur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Conservation | Congélation des Ovocytes | |

| Banque d'Embryons | ||

| Par Méthode de Conservation | Congélation Lente | |

| Vitrification | ||

| Par Utilisateur Final | Cliniques de Fertilité | |

| Hôpitaux et Centres Chirurgicaux | ||

| Cryobanques et Biobanques | ||

| Par Groupe d'Âge des Patientes | Moins de 35 Ans | |

| 35-37 Ans | ||

| 38-40 Ans | ||

| Plus de 40 Ans | ||

| Par Type de Donneur | Cycles Sans Donneur | |

| Cycles avec Donneur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la congélation des ovocytes et de la banque d'embryons en 2025 ?

La taille du marché de la congélation des ovocytes et de la banque d'embryons s'élève à 5,5 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Les revenus du marché devraient progresser à un CAGR de 15,3 % pour atteindre 10,8 milliards USD d'ici 2030.

Quelle méthode de conservation domine les revenus actuels ?

La vitrification représente 84,8 % des revenus de 2024 grâce à des taux de survie supérieurs.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 16,8 %, portée par des taux de fécondité extrêmement bas et des politiques favorables.

Comment les obligations d'assurance influencent-elles la demande ?

Les lois sur la couverture dans 16 États américains et plusieurs pays de l'UE stimulent des volumes de procédures plus élevés et réduisent les coûts à la charge des patients.

Quelles technologies reconfigurent les flux de travail en laboratoire ?

Le cryostockage à RFID, la notation des embryons par IA et les systèmes d'ICSI automatisés améliorent la précision et l'efficacité.

Dernière mise à jour de la page le: