Taille et Part du Marché des Centres de Données au Sri Lanka

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

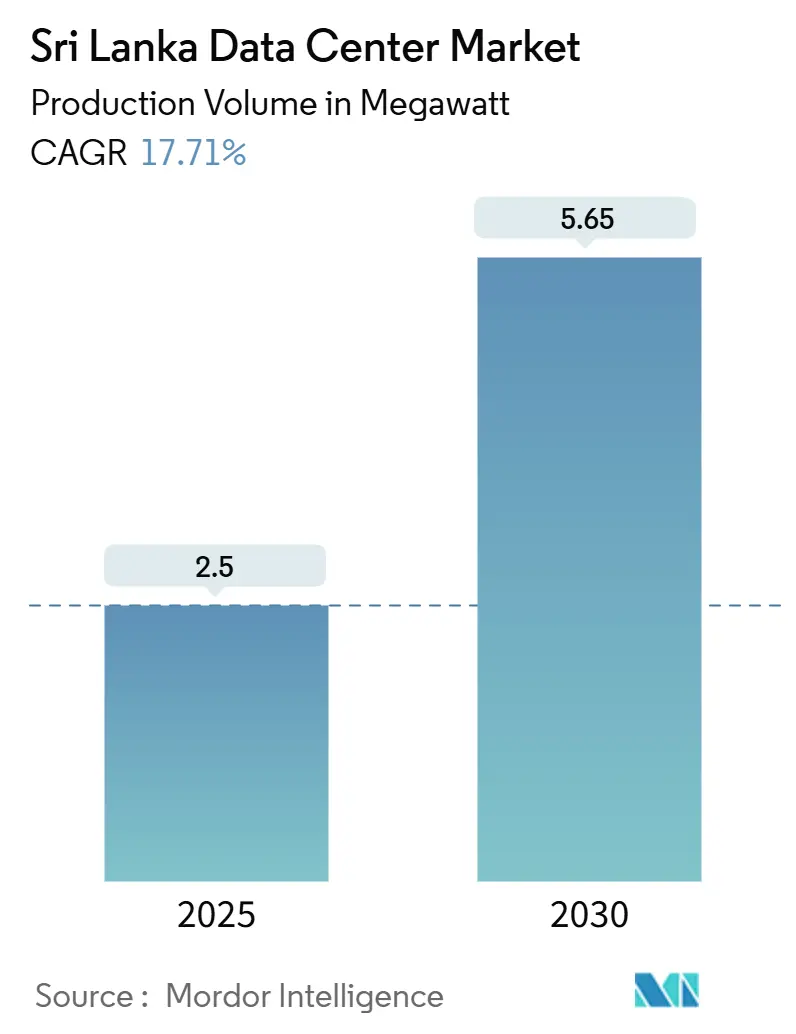

| Volume du Marché (2025) | 2.5 mégawatt |

| Volume du Marché (2030) | 5.65 mégawatt |

| Taux de croissance (2025 - 2030) | 17.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données au Sri Lanka par Mordor Intelligence

La taille du marché des centres de données au Sri Lanka s'établit à 2,5 MW de charge informatique installée en 2025 et devrait atteindre 5,65 MW d'ici 2030, avec une expansion à un CAGR de 17,71%. Une activité soutenue sur les câbles sous-marins, un objectif d'économie numérique de 15 milliards USD et des concessions fiscales pour les zones du Conseil d'Investissement (BOI) soutiennent ensemble une demande durable d'ajouts de capacité. Les cinq atterrissages de câbles à Colombo ancrent la connectivité hyperscale, tandis que les systèmes SEA-ME-WE 6 et IAX arrivant en 2024-25 apportent 130 Tbps de bande passante supplémentaire, ramenant la latence aller-retour vers Mumbai à moins de 30 millisecondes. L'allègement tarifaire gouvernemental et un prêt de modernisation du réseau électrique de 200 millions USD de la Banque Asiatique de Développement (BAD) améliorent davantage l'économie d'exploitation. Les déploiements de points d'accès cloud par AWS, Oracle et Microsoft valident le corridor périphérique Colombo-Kandy, encourageant les fournisseurs locaux de colocation à ajouter des espaces de Niveau III/IV. Par ailleurs, la restructuration de la dette souveraine achevée en 2024 débloque des financements à plus long terme, atténuant les primes de risque-pays pour les investisseurs étrangers.

Points Clés du Rapport

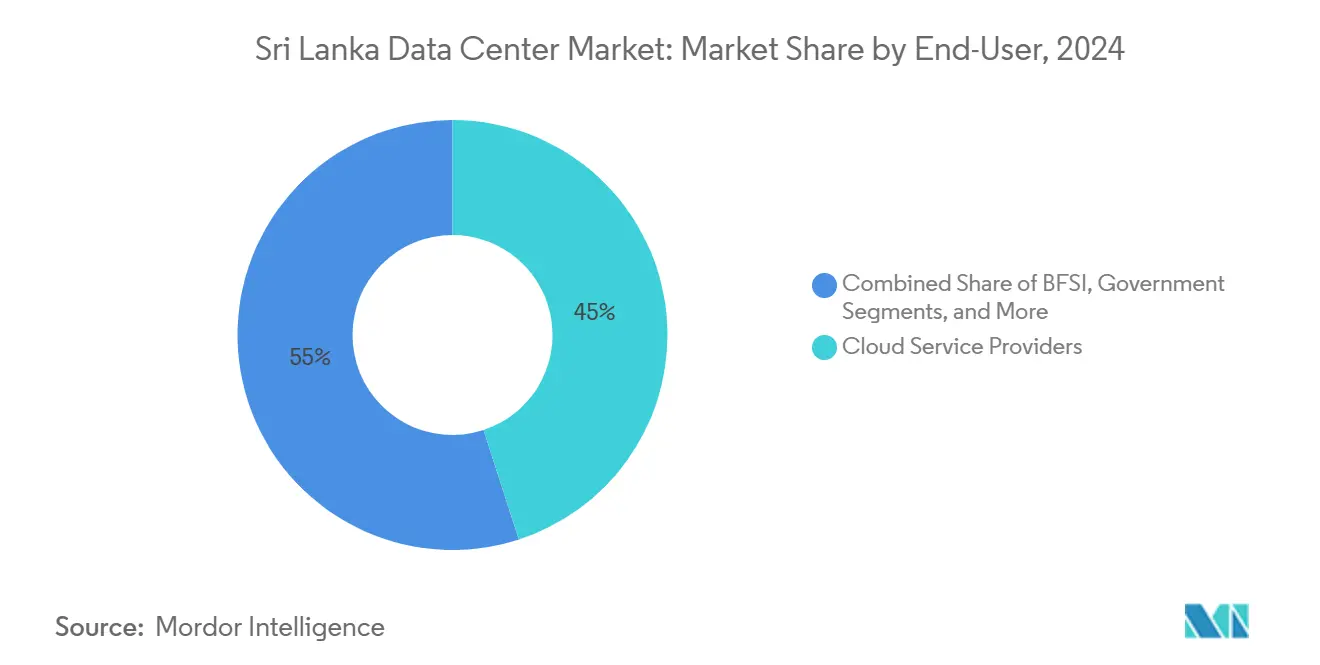

- Par utilisateur final, les fournisseurs de services cloud détenaient 45% de la part du marché des centres de données au Sri Lanka en 2024, tandis que le Commerce Électronique et les Médias Numériques est positionné pour la croissance la plus rapide avec un CAGR de 18,60% jusqu'en 2030.

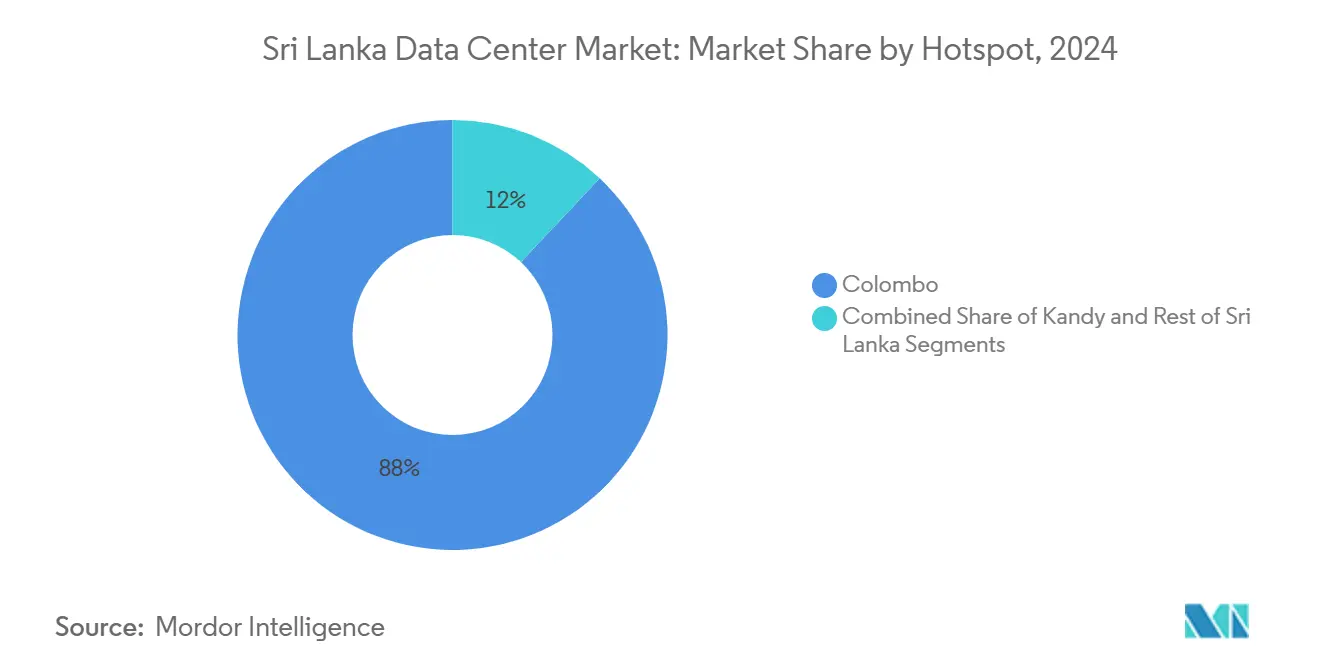

- Par point névralgique, Colombo était en tête avec une part de revenus de 88% du marché des centres de données au Sri Lanka en 2024, tandis que Kandy devrait se développer à un CAGR de 21,30% jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données au Sri Lanka

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance rapide des données mobiles et déploiement de la 5G | +4.20% | National, concentré à Colombo et Kandy | Moyen terme (2-4 ans) |

| Programme national « Sri Lanka Numérique 2030 » et impulsion vers l'e-Gouvernement | +3.80% | National, avec des gains précoces à Colombo, Kandy, Galle | Long terme (≥ 4 ans) |

| Essor de la localisation du trafic fintech, OTT et commerce électronique | +3.10% | National, débordement vers les pôles régionaux | Moyen terme (2-4 ans) |

| Entrée des plateformes mondiales cloud/points d'accès (AWS, Azure, Oracle) | +2.90% | Cœur de Colombo, expansion vers Kandy | Court terme (≤ 2 ans) |

| Double atterrissage des câbles SEA-ME-WE 6 et IAX réduisant la latence | +2.20% | National, avec des avantages primaires à Colombo | Court terme (≤ 2 ans) |

| Incitations fiscales pour les constructions greenfield de Niveau III/IV dans les zones BOI | +1.90% | Zones désignées BOI, principalement aux alentours de Colombo | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance Rapide des Données Mobiles et Déploiement de la 5G

SLT-MOBITEL a étendu les essais pré-commerciaux de la 5G à Colombo, Kandy, Galle et Jaffna, créant une demande localisée que les architectures centralisées ne peuvent satisfaire.[1]Sri Lanka Telecom, « Sri Lanka Telecom accueille l'arrivée du câble sous-marin SEA-ME-WE 6 au Sri Lanka », SLTMobitel, sltmobitel.lk Le chiffre d'affaires des données mobiles de Dialog Axiata a bondi de 12% en 2024, tandis que l'opérateur a alloué 52 milliards LKR à la densification du réseau, aboutissant à un ratio d'intensité capitalistique de 29%. Une bande passante plus élevée déclenche de nouvelles applications vidéo, de jeux et fintech qui, à leur tour, rapprochent le calcul des utilisateurs. Le cadre de licences 5G accéléré de la Commission de Réglementation des Télécommunications raccourcit les délais, positionnant le marché des centres de données au Sri Lanka en avance sur ses pairs régionaux en matière d'activation périphérique. À mesure que le trafic passe de la 4G à la 5G, les opérateurs recherchent des nœuds micro-périphériques de Niveau III pour les charges de travail de mise en cache et d'analyse.

Programme National « Sri Lanka Numérique 2030 » et Impulsion vers l'e-Gouvernement

L'Agence des Technologies de l'Information et de la Communication (ICTA) impose le traitement souverain des données pour les services électroniques, cloisonnant effectivement les charges de travail dans des installations nationales. Le plan directeur Lanka Government Cloud 2.0 spécifie une disponibilité de Niveau III et la résidence des données dans le pays, élevant les normes de conception de référence. En complément, la Stratégie Nationale d'IA appelle à des ensembles de données fédérés hébergés localement pour alimenter les déploiements d'apprentissage automatique dans les secteurs de l'agriculture, de la santé et de la logistique.[2]Ministère de la Technologie, « Stratégie Nationale d'IA pour le Sri Lanka », mot.gov.lk En conséquence, les nœuds cloud hyperscale doivent s'interconnecter avec des environnements gouvernementaux réglementés, augmentant la densité des interconnexions dans les sites neutres vis-à-vis des opérateurs. À long terme, le programme de numérisation du secteur public apporte une contribution prévisible de 3,8% au CAGR projeté.

Essor de la Localisation du Trafic Fintech, OTT et Commerce Électronique

L'interopérabilité de LankaPay avec PhonePe UPI et Alipay+ accélère les paiements numériques entrants, augmentant le volume des transactions en temps réel qui favorise le traitement domestique à faible latence. La plateforme d'Intellect Design, lancée en 2024, apporte la banque de base pilotée par l'IA à Colombo, influençant davantage les besoins en capacité pour l'entraînement et l'inférence de modèles. La région Asie-Pacifique devrait représenter 61% des ventes mondiales de commerce électronique d'ici 2025, positionnant le Sri Lanka comme un nœud de contenu du dernier kilomètre, notamment pour la logistique transfrontalière. Les orientations réglementaires sur la localisation des données et la préférence des consommateurs pour des temps de chargement de pages plus rapides ancrent ces charges de travail à l'intérieur des frontières nationales. Par conséquent, les fournisseurs nationaux bénéficient d'un avantage structurel par rapport aux alternatives d'hébergement à l'étranger.

Entrée des Plateformes Mondiales Cloud/Points d'Accès (AWS, Azure, Oracle)

Les points d'accès AWS, Oracle FastConnect et les interconnexions Microsoft Azure ont été mis en service à Colombo durant 2024-25, confirmant la reconnaissance par les hyperscalers du potentiel de hub du Sri Lanka. Ces nœuds raccourcissent la distance de routage vers Mumbai et Singapour, réduisant la latence pour les locataires SaaS en dessous de 50 millisecondes. Les fournisseurs locaux de colocation doivent donc mettre à niveau les interconnexions et la capacité des salles de rencontre pour attirer le trafic cloud-à-cloud et cloud-à-opérateur. Au cours des deux prochaines années, l'adoption du multicloud parmi les banques et les plateformes de vente au détail devrait augmenter les taux d'utilisation des baies, soutenant des modèles de tarification d'interconnexion premium.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Instabilité du réseau électrique et tarifs d'électricité élevés | -3.40% | National, aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Manque de talents nationaux pour les opérations de Niveau III/IV | -2.10% | National, concentré dans les rôles techniques | Moyen terme (2-4 ans) |

| Rareté des accords d'achat d'énergie renouvelable à l'échelle des services publics pour les charges hyperscale | -1.80% | National, affectant les projets à grande échelle | Long terme (≥ 4 ans) |

| Prime de risque de crédit souverain sur les financements à long terme | -1.20% | National, impactant l'investissement étranger | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du Réseau Électrique et Tarifs d'Électricité Élevés

Les ménages et les entreprises sri-lankais paient les tarifs d'électricité les plus élevés de la région, soit plus de 2,5 fois la moyenne régionale. La panne nationale de février 2025 qui a perturbé 22 millions d'utilisateurs met en lumière les vulnérabilités de l'infrastructure de transmission.[3]The BCI, « La panne informatique au Sri Lanka impacte 22 millions d'utilisateurs », thebci.org Bien que les tarifs aient été réduits de 20% pour le premier semestre 2025, le Conseil de l'Électricité de Ceylan a rapidement demandé une hausse de 18,3% pour compenser les pertes, soulignant la volatilité. Les opérateurs budgétisent donc des dépenses d'investissement plus élevées pour les groupes électrogènes diesel et les onduleurs lithium-ion, augmentant le coût total de possession par rapport à leurs pairs.

Manque de Talents Nationaux pour les Opérations de Niveau III/IV

La main-d'œuvre dans le secteur des TIC compte 175 000 personnes, mais l'attrition vers des employeurs étrangers et l'absence de programmes de Niveau IV contraignent les effectifs opérationnels. Des examens systématiques mettent en évidence des pénuries de compétences en électricité, en CVC et en automatisation, essentielles aux installations avancées. Ce déficit oblige les opérateurs à importer des talents ou à investir dans des programmes de certification, allongeant les délais de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Fournisseurs Cloud Stimulent l'Adoption en Entreprise

Le paysage des utilisateurs finaux est dominé par les Fournisseurs de Services Cloud, qui ont capturé 45% de la part du marché des centres de données au Sri Lanka en 2024, portés par l'adoption du multicloud parmi les banques et les start-ups nées numériques. Le commerce électronique et les médias numériques devraient croître à un CAGR de 18,60% jusqu'en 2030, reflétant l'expansion du commerce de détail transfrontalier en Asie du Sud. Les charges de travail gouvernementales, alimentées par le Lanka Government Cloud, migrent des salles de serveurs internes vers des salles de colocation certifiées ISO 27001 et PCI-DSS.

À mesure que le volume des paiements numériques augmente, les seules intégrations PhonePe et Alipay+ ont fait progresser les transactions en temps réel de deux chiffres en 2024. Les banques et les plateformes fintech exigent des temps de réponse inférieurs à 100 millisecondes, stimulant la demande de baies périphériques. Les segments de l'industrie manufacturière et des télécommunications bénéficient respectivement des pilotes 5G et Industrie 4.0, chacun nécessitant un calcul à faible latence pour l'analyse et le découpage du réseau. Le marché des centres de données au Sri Lanka présente donc un potentiel de vente croisée pour les fournisseurs proposant des services de sécurité gérée, de conformité et de colocation haute densité.

Par Point Névralgique : La Domination de Colombo Face au Défi de Kandy

Colombo héberge 88% de la capacité installée en 2024 grâce à son cluster d'atterrissages de câbles, d'hôtels d'opérateurs et de sièges financiers. À mesure que de nouveaux espaces à Port City Colombo et dans les zones BOI entrent en service, la taille du marché des centres de données au Sri Lanka pour la capitale seule devrait dépasser 4 MW d'ici 2030. Pourtant, Kandy devrait surpasser la capitale avec un CAGR de 21,30%, bénéficiant d'un climat plus frais qui réduit le PUE et de la proximité des établissements d'enseignement de la Province Centrale.

Les besoins périphériques liés au déploiement de la 5G suscitent de l'intérêt pour les micro-installations à Kandy, Galle et Jaffna. Les opérateurs utilisent une stratégie en étoile : le traitement central reste à Colombo, tandis que les caches sensibles à la latence migrent vers des sites satellites. Ce modèle renforce la résilience en matière de reprise après sinistre et répond aux directives gouvernementales émergentes sur la redondance géographique. Le cluster du reste du pays, notamment le couloir éolien du Nord-Ouest, est prospecté pour des parcs hyperscale alimentés par des énergies renouvelables, alors que le Sri Lanka vise 70% de production renouvelable d'ici 2030.

Analyse Géographique

Les cinq atterrissages de câbles internationaux de Colombo et son risque quasi nul d'ouragan ancrent l'attrait de la ville pour les hyperscalers. Le corridor des centres de données de la capitale, s'étendant de Ratmalana à Port City, offre une densité de fibre noire dépassant 2 000 cœurs par itinéraire et des sous-stations redondantes de 132 kV. Par conséquent, la taille du marché des centres de données au Sri Lanka attribuable à Colombo devrait atteindre 4 MW en 2030. La pénurie de terrains urbains pousse progressivement les nouvelles constructions vers les zones BOI en dehors des limites de la ville, soutenues par des exonérations fiscales de 15 ans.

Kandy enregistre l'expansion de capacité la plus rapide, tirant parti de son altitude de 500 mètres pour un refroidissement par air libre huit mois par an. Les établissements d'enseignement de la Province Centrale génèrent des charges de travail d'IA en preuve de concept qui transitent vers des clusters de production colocalisés en périphérie de la ville. L'amélioration de la connectivité par voie express raccourcit les conduits de fibre optique vers Colombo, permettant une latence inférieure à 10 millisecondes pour la réplication synchrone entre les deux métropoles.

En dehors des deux principaux pôles, les villes secondaires gagnent en importance en tant que zones de captage périphérique depuis que Starlink a activé le haut débit rural début 2025. Les parcs industriels émergents près du port de Hambantota et la Province du Nord-Ouest riche en vent sont des candidats pour des hubs de données alimentés par des énergies renouvelables. Les plans gouvernementaux pour 70% de pénétration des énergies renouvelables et le prêt de modernisation du réseau de la BAD améliorent la bancabilité des accords d'achat d'énergie solaire et batteries, diversifiant l'empreinte du marché des centres de données au Sri Lanka au-delà de la Province Occidentale.

Paysage Concurrentiel

Dialog Axiata couvre 91% de la superficie terrestre avec 14 000 km de fibre, tandis que Sri Lanka Telecom contrôle trois atterrissages sous-marins et le Réseau Dorsal National. Leur portée combinée offre un levier de bande passante en gros et des clients entreprises captifs. L'investissement qualifié BOI de 3,25 milliards USD de Dialog souligne son accent stratégique sur l'infrastructure.

Les entrants spécialisés dans la colocation se positionnent sur la neutralité et la conformité, en se certifiant ISO 27001, SOC 2 et PCI-DSS pour servir les banques migrant vers le cloud hybride. La concurrence pivote de plus en plus autour de la densité de connectivité, de l'approvisionnement en énergie renouvelable et de l'automatisation. Les opérateurs introduisant la gestion de l'infrastructure des centres de données pilotée par l'IA et les onduleurs lithium-ion espèrent réduire les dépenses d'exploitation de 10%, compensant les tarifs élevés du réseau.

Les fournisseurs cloud mondiaux s'étendent via des nœuds périphériques plutôt que des campus hyperscale ; AWS Outposts, Oracle FastConnect et Azure Edge Zones nécessitent des partenaires d'interconnexion locaux. Cela augmente la part des revenus d'interconnexion au sein du marché des centres de données au Sri Lanka, incitant les opérateurs télécoms historiques à moderniser les salles de rencontre et à proposer des services d'interconnexion définis par logiciel. Une fragmentation modérée prévaut car aucun opérateur unique ne dépasse 40% de la charge informatique installée.

Leaders du Secteur des Centres de Données au Sri Lanka

Sri Lanka Telecom PLC (Lanka Data Center)

Dialog Axiata PLC

Orion City Pvt Ltd

Lanka Bell Ltd

RackCorp Sri Lanka

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Dialog Axiata a dévoilé le système de câble sous-marin IAX, renforçant la diversité internationale et positionnant Colombo comme un hub de faible latence.

- Mars 2025 : Starlink a lancé le haut débit par satellite à l'échelle nationale, améliorant la connectivité rurale et élargissant les marchés adressables des nœuds périphériques.

- Janvier 2025 : Le Gouvernement a annulé le projet éolien de 484 MW du Groupe Adani, obscurcissant la visibilité du pipeline des accords d'achat d'énergie renouvelable.

- Décembre 2024 : SEA-ME-WE 6 a atterri à Matara, ajoutant 130 Tbps de capacité à travers 14 pays.

- Novembre 2024 : La BAD a approuvé un prêt de 200 millions USD pour l'expansion du réseau électrique et l'intégration des énergies renouvelables.

Périmètre du Rapport sur le Marché des Centres de Données au Sri Lanka

Le Marché des Centres de Données au Sri Lanka est Segmenté par Utilisateur Final (BFSI, Fournisseurs de Services Cloud, Commerce Électronique, Gouvernement, Industrie Manufacturière, Médias et Divertissement, Télécommunications, et Autres Utilisateurs Finaux), par Point Névralgique (Colombo, Kandy, et Reste du Sri Lanka). Les Prévisions du Marché sont Fournies en Termes de Volume (Capacité en MW).

| BFSI |

| Fournisseurs de Services Cloud |

| Commerce Électronique |

| Gouvernement |

| Industrie Manufacturière |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Colombo |

| Kandy |

| Reste du Sri Lanka |

| Par Utilisateur Final | BFSI |

| Fournisseurs de Services Cloud | |

| Commerce Électronique | |

| Gouvernement | |

| Industrie Manufacturière | |

| Médias et Divertissement | |

| Télécommunications | |

| Autres Utilisateurs Finaux | |

| Par Point Névralgique | Colombo |

| Kandy | |

| Reste du Sri Lanka |

Questions Clés Auxquelles le Rapport Répond

Quelle est la capacité actuelle du paysage des centres de données au Sri Lanka ?

La charge informatique installée a atteint 2,5 MW en 2025 et devrait croître jusqu'à 5,65 MW d'ici 2030.

À quelle vitesse Colombo ajoute-t-elle de nouvelles capacités de centres de données ?

Le corridor de Colombo devrait dépasser 4 MW d'ici 2030 grâce aux atterrissages de câbles et aux incitations fiscales BOI.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

Les charges de travail du Commerce Électronique et des Médias Numériques devraient croître à un CAGR de 18,60% jusqu'en 2030.

Pourquoi Kandy et d'autres villes secondaires sont-elles pertinentes ?

Un climat plus frais et des charges de travail périphériques liées à la 5G stimulent le CAGR de 21,30% de Kandy, soutenant la résilience géographique.

Comment les coûts de l'électricité affectent-ils les opérateurs ?

Les tarifs élevés et l'instabilité du réseau électrique soustraient environ 3,4% du CAGR du secteur, incitant à investir dans la production de secours.

Quelles incitations existent pour les investisseurs étrangers ?

La Loi 10-2021 offre jusqu'à 15 ans d'exonérations fiscales et d'exemptions de TVA pour les projets greenfield de Niveau III/IV éligibles dans les zones BOI.

Dernière mise à jour de la page le: