Taille et part du marché des centres de données en Lituanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

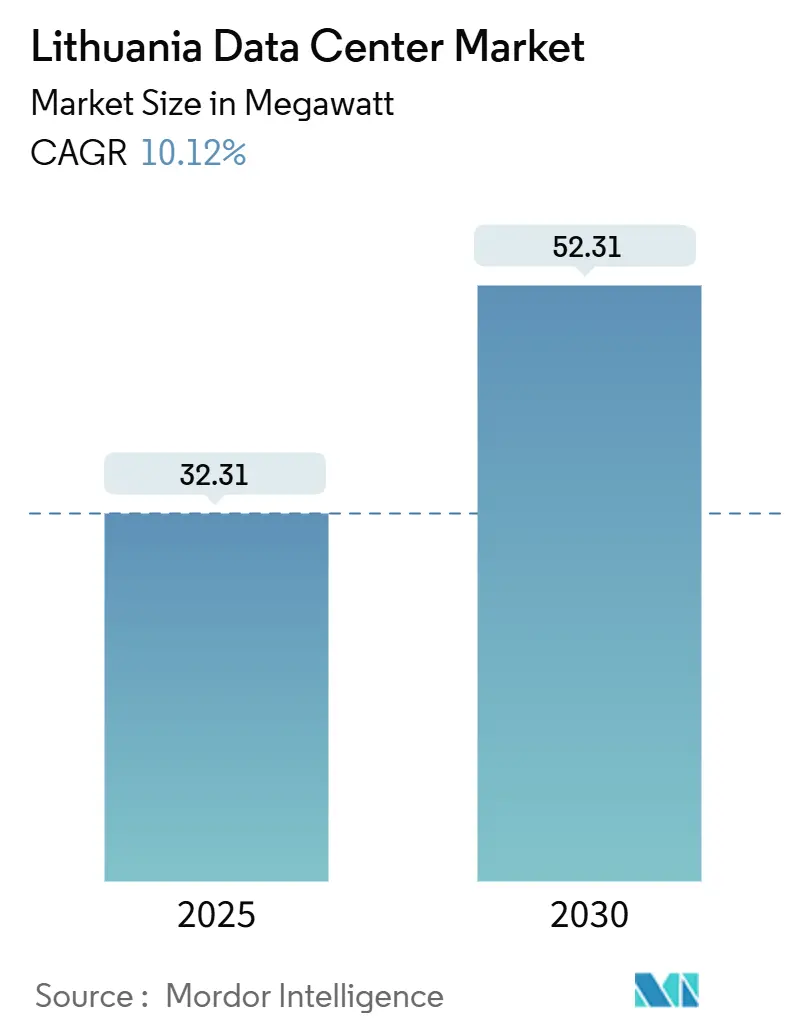

| Volume du Marché (2025) | 32.31 mégawatt |

| Volume du Marché (2030) | 52.31 mégawatt |

| Taux de croissance (2025 - 2030) | 10.12% CAGR |

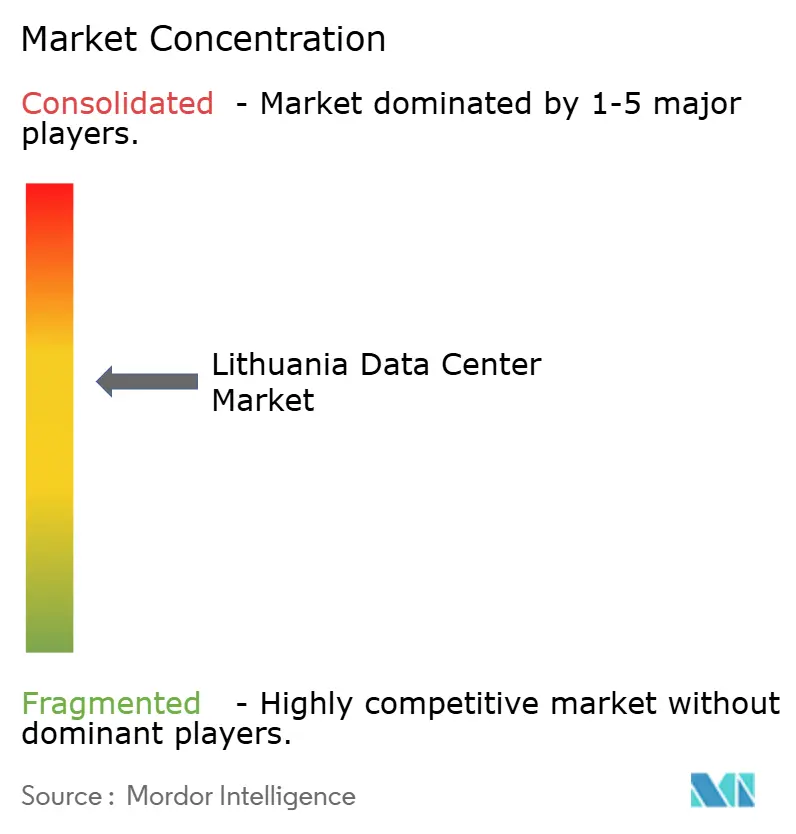

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Lituanie par Mordor Intelligence

La taille du marché des centres de données en Lituanie s'élevait à 32,31 MW en 2025 et devrait atteindre 52,31 MW d'ici 2030, avec une expansion à un CAGR de 10,12% sur la période. Des ajouts de capacité robustes positionnent le pays comme un hub d'infrastructure numérique baltique, grâce à son emplacement stratégique entre l'Europe de l'Est et l'Europe de l'Ouest, une pénétration exceptionnelle de la fibre optique et une couverture 5G quasi universelle. La demande est concentrée à Vilnius, où 70% de la puissance installée est déjà opérationnelle, tandis que Klaipėda s'accélère grâce aux projets de connectivité portés par le port et à l'achèvement de la Baltic Highway de 3 000 km, qui offre une latence de 35 ms vers Francfort. Un soutien politique clair, notamment 147 millions d'EUR (170,56 millions d'USD) alloués à la numérisation du secteur public en 2025, et des objectifs d'énergie renouvelable de 30% d'ici 2025, renforcent la confiance des investisseurs. Les opérateurs font toutefois face à des coûts de construction en hausse de 10 à 12 millions d'EUR (11,60 à 13,92 millions d'USD) par MW pour les constructions de Niveau III et à des poches de redondance de réseau limitée en dehors de la capitale.

Points clés du rapport

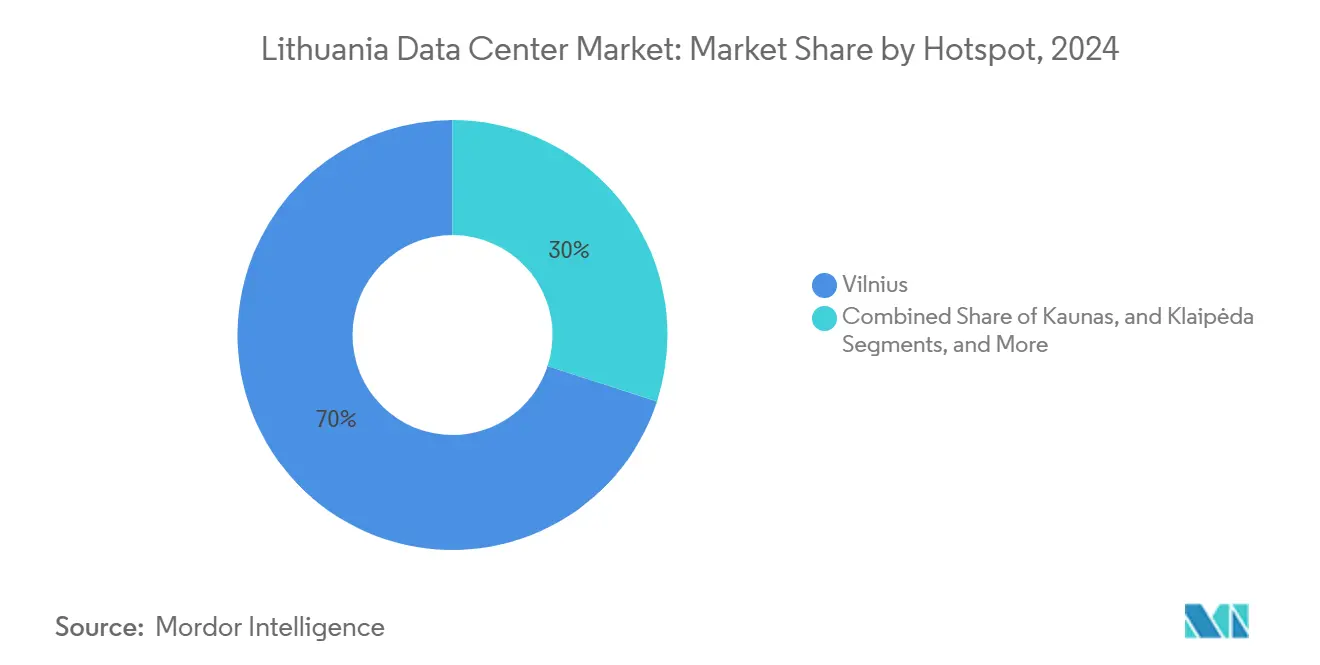

- Par point névralgique, Vilnius a dominé avec une part de marché des centres de données en Lituanie de 70% en 2024, tandis que Klaipėda a enregistré le CAGR le plus rapide à 11,09% jusqu'en 2030.

- Par taille de centre de données, les grandes installations ont capturé 49% de la taille du marché des centres de données en Lituanie en 2024 et les sites méga devraient se développer à un CAGR de 10,3% jusqu'en 2030.

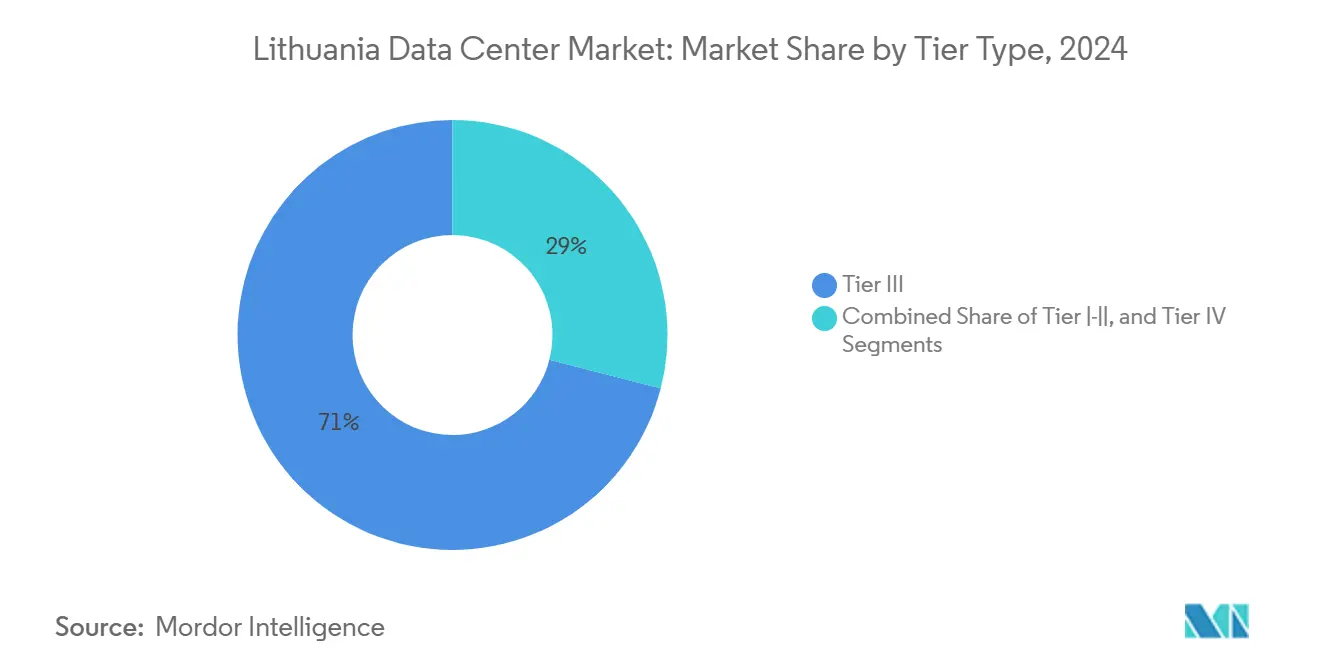

- Par niveau, le Niveau III représentait 71% de la capacité en 2024, tandis que le Niveau IV progresse à un CAGR de 11,5% sous l'effet de la demande hyperscale.

- Par absorption, la capacité hyperscale utilisée a affiché un CAGR de 12,6%, portant la part utilisée à 53% du marché en 2024.

Tendances et perspectives du marché des centres de données en Lituanie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption du cloud et de l'hyperscale | +2.8% | Vilnius et Kaunas | Moyen terme (2 à 4 ans) |

| Déploiement de l'informatique en périphérie activée par la 5G | +2.1% | À l'échelle nationale ; gains précoces à Vilnius, Kaunas, Klaipėda | Court terme (≤ 2 ans) |

| Marché unique numérique de l'UE et incitations à la connectivité baltique | +1.9% | Région baltique avec retombées dans l'UE | Long terme (≥ 4 ans) |

| Excédent d'énergie renouvelable pour l'informatique verte | +1.7% | Zones côtières et rurales | Moyen terme (2 à 4 ans) |

| Demande de colocation HPC des start-ups d'IA à Vilnius | +1.2% | Vilnius, secondairement à Kaunas | Court terme (≤ 2 ans) |

| La Lituanie comme nœud de diversification des routes pour les nouveaux câbles sous-marins baltiques | +0.5% | Régions côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du cloud et de l'hyperscale

Les entreprises migrent des infrastructures informatiques traditionnelles sur site vers des configurations hybrides et multi-cloud, et plus de 900 start-ups fintech et logicielles regroupées à Vilnius nécessitent désormais des ressources de calcul évolutives que les salles d'entreprise conventionnelles ne peuvent pas fournir. Les charges de travail du secteur public ajoutent des vents favorables supplémentaires, avec 147 millions d'EUR (170,56 millions d'USD) de fonds gouvernementaux accélérant la migration vers le cloud.[1]Invest Lithuania, "La Lituanie, numéro 1 en Europe pour la pénétration d'Internet par fibre optique," investlithuania.com Les fournisseurs hyperscale considèrent le marché des centres de données en Lituanie comme une alternative à faible latence à Amsterdam ou Francfort, soutenant un CAGR hyperscale utilisé de 12,6%.

Déploiement de l'informatique en périphérie activée par la 5G

Telia a mis en service 1 580 stations de base, offrant au pays une couverture de 99% de la population et un débit descendant mobile moyen de 250,9 Mb/s.[2]Ericsson, "Telia atteint une couverture 5G de 99% en Lituanie," ericsson.com Des latences inférieures à 10 ms ouvrent la voie à la demande de micro-centres de données pour la fabrication, la sécurité publique et les services de ville intelligente, Teltonika expédiant déjà des routeurs 5G industriels pour les déploiements sur site.

Marché unique numérique de l'UE et incitations à la connectivité baltique

L'achèvement de la Baltic Highway de 3 000 km diversifie les routes nord-sud et réduit la latence aller-retour vers Francfort à 35 ms, offrant aux opérateurs un nœud d'hébergement conforme au RGPD au cœur de l'UE. Le lien HVDC NordBalt ajoute 700 MW de flexibilité d'importation et permet aux centres de données de s'approvisionner en énergie verte nordique.[3]Hitachi Energy, "NordBalt," hitachienergy.com

Excédent d'énergie renouvelable pour l'informatique verte

La production éolienne et solaire a augmenté de 79,4% en glissement annuel en 2024, portant les énergies renouvelables à 24,9% de la consommation intérieure. Les contrats d'achat d'électricité permettent aux opérateurs de couvrir les coûts énergétiques et de commercialiser des services neutres en carbone, une stratégie soulignée par la revendication de Delska d'être le « centre de données le plus durable de la région baltique ».

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Redondance de réseau limitée en dehors de la métropole de Vilnius | -1.8% | Kaunas, Klaipėda, zones rurales | Moyen terme (2 à 4 ans) |

| Hausse des coûts de construction et de financement | -1.5% | National | Court terme (≤ 2 ans) |

| Pénurie de talents d'ingénieurs certifiés bilingues | -1.2% | National | Long terme (≥ 4 ans) |

| Émergence de clauses locales de souveraineté des données | -0.8% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Redondance de réseau limitée en dehors de la métropole de Vilnius

La demande d'électricité a atteint 13,4 TWh en 2025, mais 64,2% de l'approvisionnement était importé, exposant les villes secondaires à des risques d'approvisionnement lors des pics. En l'absence de doubles alimentations, les opérateurs à Kaunas et Klaipėda supportent des dépenses en capital supérieures de 15 à 20% pour les systèmes de secours.

Hausse des coûts de construction et de financement

La construction d'une salle de Niveau III coûte désormais 10 à 12 millions d'EUR (11,60 à 13,92 millions d'USD) par MW, soit une prime de 40 à 50% par rapport à la location, en raison de l'inflation des matériaux et de la pénurie de main-d'œuvre qualifiée. Des quotas de visa de travail plus stricts, à 1,4% de la population, font grimper les salaires pour les corps de métier spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par point névralgique : la domination de Vilnius stimule l'expansion régionale

Vilnius contrôlait 70% de la puissance installée en 2024, une part soutenue par sa proximité avec les régulateurs, les institutions financières et le quartier de start-ups Tech Zity. Klaipėda a progressé à un CAGR de 11,09% grâce aux mises à niveau de la fibre portées par le port, tandis que Kaunas détenait une part de 15% en tant que nœud manufacturier. Le marché des centres de données en Lituanie anticipe une diffusion géographique plus profonde à mesure que la 5G nationale réduit les écarts de connectivité urbain-rural.

Une deuxième vague d'investissements cible les villes secondaires où les coûts fonciers sont plus bas et où les incitations municipales comprennent des exonérations fiscales. Le financement de la Banque européenne d'investissement de 50 millions d'EUR (58,01 millions d'USD) pour le campus IoT de Molėtai de Teltonika témoigne de la confiance dans les architectures distribuées.

Par taille de centre de données : les grandes installations mènent la maturation du marché

Les grandes salles représentaient 49% de la capacité en 2024, reflétant les économies d'échelle en matière d'alimentation, de refroidissement et de densité des opérateurs. Les sites méga, bien que moins nombreux, devraient afficher un CAGR de 10,3% sous l'effet de la demande hyperscale et des clusters d'IA, tandis que les petits et moyens sites restent pertinents pour les cas d'usage en périphérie et de reprise après sinistre. La taille du marché des centres de données en Lituanie pour les constructions méga bénéficiera des contrats d'achat d'électricité renouvelable qui fixent les prix de l'énergie à long terme.

Les opérateurs déployant des campus de ≥ 20 MW adoptent des brevets de refroidissement modulaire intelligent à film humide pour s'adapter à des baies denses de > 30 kW sans dépasser les objectifs de PUE de 1,2. Les installations plus petites se tournent vers la conformité sectorielle spécifique, comme les zones de données de santé qui exigent une résidence locale.

Par norme de niveau : la fiabilité du Niveau III rencontre l'innovation du Niveau IV

Le Niveau III a fourni 71% de la capacité lituanienne en 2024 car il équilibre une disponibilité de quatre neuf avec un capex plus faible. La part de marché des centres de données en Lituanie pour le Niveau IV est cependant en forte progression à un CAGR de 11,5%, les banques et les systèmes étatiques poussant vers des SLA à zéro temps d'arrêt. L'application stricte du RGPD — illustrée par une amende de 2,4 millions d'EUR (2,78 millions d'USD) infligée à Vinted — renforce la demande de salles certifiées à haute sécurité.

Le refroidissement continu et les blocs d'onduleurs modulaires aident les constructions de Niveau IV à maîtriser les frais généraux d'alimentation. La main-d'œuvre qualifiée, soutenue par des taux de littératie en TIC parmi les plus élevés de l'UE, soutient les opérations complexes que ces installations requièrent.

Par absorption : la capacité utilisée stimule la croissance hyperscale

Les baies utilisées représentaient 53% de la puissance installée en 2024, et les empreintes hyperscale ont progressé de 12,6% annuellement, stimulées par le réseau dorsal national 800 Gb/s de Telia. La colocation de détail a suivi le rythme de la migration vers le cloud des PME, tandis que les blocs en gros ont trouvé des acheteurs parmi les opérateurs de diffusion en continu de médias et d'actifs cryptographiques conformes à MiCA.

Le marché des centres de données en Lituanie prévoit que les coques spéculatives passeront d'un taux de vacance de 47% aux alentours de 30% d'ici 2027, à mesure que les nouveaux câbles et contrats d'achat d'électricité entreront en exploitation commerciale.

Analyse géographique

Le marché des centres de données en Lituanie reste centré sur les villes, mais son avenir réside dans un réseau de nœuds en périphérie plus petits. Vilnius bénéficie de réseaux à double alimentation résilients et des hôtels d'opérateurs les plus denses, maintenant une position dominante de 70%. Kaunas et Klaipėda gagnent en dynamisme grâce à leurs corridors logistiques et au commerce maritime. La pénétration de la fibre à l'échelle nationale — la plus élevée d'Europe — confère un avantage unique aux municipalités rurales qui poursuivent des applications d'Industrie 4.0.

Les installations portuaires sont des adopteurs précoces de la 5G autonome et des micro-centres de données conteneurisés pour le suivi des marchandises en temps réel, en phase avec le CAGR de 11,09% de Klaipėda. À Kaunas, la fabrication électronique génère une demande à faible latence pour le contrôle qualité par vision par ordinateur. Le lien NordBalt égalise l'accès au réseau dans toutes les régions, permettant aux nouveaux sites de s'approvisionner à 100% en hydroélectricité aux prix spot nordiques.

Des constructions en périphérie dans des districts touristiques tels que Druskininkai émergent pour répondre aux pics saisonniers de trafic de diffusion en continu et de jeux vidéo, démontrant que le marché des centres de données en Lituanie peut équilibrer la croissance centrale et en périphérie sans sacrifier l'intégrité des SLA.

Paysage concurrentiel

Le secteur des centres de données en Lituanie accueille une mosaïque d'opérateurs télécom historiques, de sociétés de colocation spécialisées et de géants du cloud entrants. Telia tire parti de ses actifs intégrés fibre-mobile et a investi 73,81 millions d'USD en 2024 pour renforcer son réseau dorsal. Delska se différencie par des contrats d'achat d'électricité 100% renouvelable et des solutions de refroidissement innovantes.

Des plateformes internationales telles que Vantage considèrent le marché des centres de données en Lituanie comme un nœud de débordement pour l'Europe du Nord, ciblant des clients qui exigent des allers-retours inférieurs à 50 ms mais rejettent les coûts plus élevés des hubs FLAP traditionnels.

La concurrence se concentre sur l'efficacité énergétique, les écosystèmes neutres vis-à-vis des opérateurs et les accréditations de cloud souverain. Les systèmes de refroidissement protégés par des brevets, les boucles de chauffage urbain à chaleur recyclée et les coques hyperscale construites sur mesure sont les principaux leviers stratégiques. La fragmentation reste modérée ; les cinq premiers opérateurs contrôlent près de 45% des MW en service, laissant de la place à la consolidation une fois que le taux d'utilisation se resserrera.

Leaders du secteur des centres de données en Lituanie

IBM (CSP)

BaCloud

Data Logistics Center

AmberCore Data Center

Baltneta

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le réseau de fibre optique Baltic Highway a commencé ses opérations, réduisant la latence Vilnius–Francfort à 35 ms.

- Février 2025 : Vantage Data Centers a annoncé un budget d'expansion de 1,4 milliard d'EUR (1,62 milliard d'USD) pour sa plateforme EMEA.

- Octobre 2024 : Delska a achevé le gros œuvre d'une installation neutre en carbone présentée comme la plus durable de la région baltique.

- Juillet 2024 : Telia Lithuania a affiché une croissance de son chiffre d'affaires de 4,8% et une hausse de son EBITDA de 19,7% grâce à une forte demande de services informatiques.

Périmètre du rapport sur le marché des centres de données en Lituanie

| Vilnius |

| Kaunas |

| Klaipėda |

| Reste de la Lituanie |

| Petit |

| Moyen |

| Grand |

| Méga |

| Niveau I–II |

| Niveau III |

| Niveau IV |

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par utilisateur final | BFSI | |

| Cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autre utilisateur final | ||

| Non utilisée | ||

| Par point névralgique | Vilnius | ||

| Kaunas | |||

| Klaipėda | |||

| Reste de la Lituanie | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Par norme de niveau | Niveau I–II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Utilisée | Par type de colocation | Hyperscale |

| Détail | |||

| En gros | |||

| Par utilisateur final | BFSI | ||

| Cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autre utilisateur final | |||

| Non utilisée | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données en Lituanie en 2025 ?

La puissance informatique installée a atteint 32,31 MW en 2025 et devrait augmenter pour atteindre 52,31 MW d'ici 2030.

Quelle ville est en tête du déploiement des centres de données ?

Vilnius accueille 70% de la capacité nationale grâce à une redondance de réseau supérieure et une densité d'opérateurs élevée.

Quel est le point névralgique à la croissance la plus rapide ?

Klaipėda affiche un CAGR de 11,09% jusqu'en 2030, porté par les mises à niveau de la fibre liées au port.

Pourquoi les opérateurs choisissent-ils la Lituanie plutôt que les hubs FLAP ?

Une latence plus faible vers les pays nordiques, une énergie renouvelable abondante et la conformité au RGPD attirent les constructions hyperscale.

Quel est le coût de construction d'un MW de capacité de Niveau III ?

Le coût total de développement est de 10 à 12 millions d'EUR par MW, en hausse de 15 à 20% depuis 2024.

Quelle part de la puissance utilise des énergies renouvelables ?

Les sources renouvelables couvrent déjà 24,9% de la consommation intérieure, en bonne voie pour atteindre l'objectif de 30% d'ici 2025.

Dernière mise à jour de la page le: