Taille et part du marché des centres de données en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

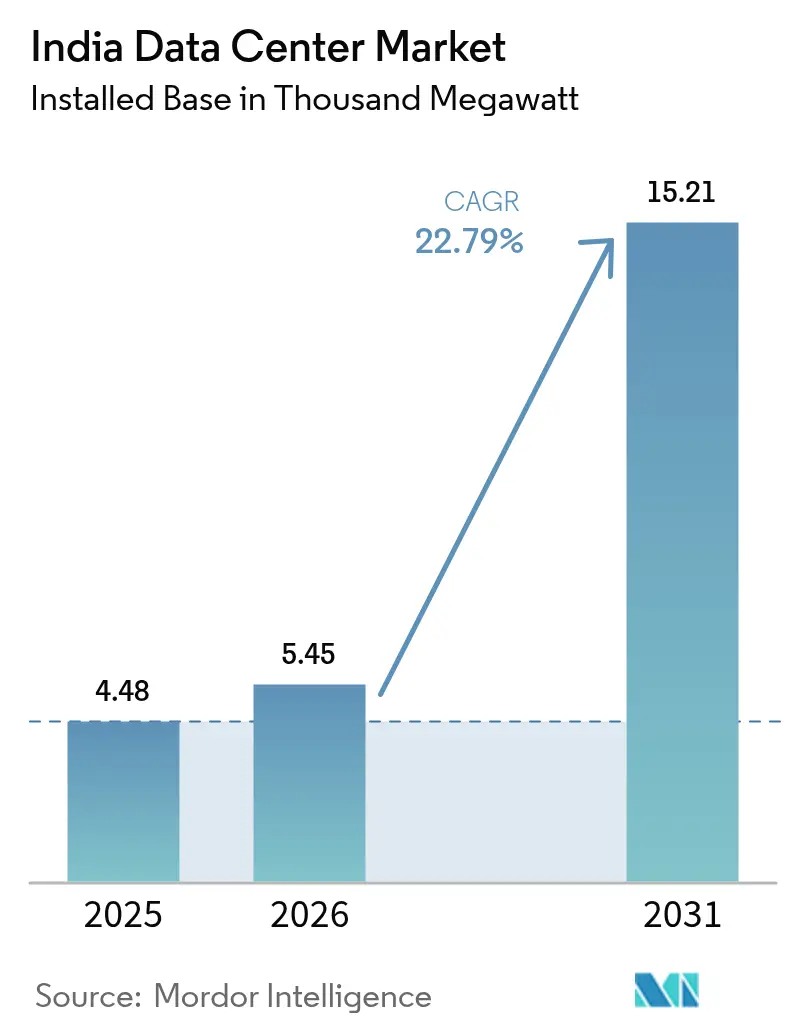

| Taille du marché de l'année de base (2025) | 4.48 Mille mégawatts |

| Volume du Marché (2026) | 5.45 Mille mégawatts |

| Volume du Marché (2031) | 15.21 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 22.79% CAGR |

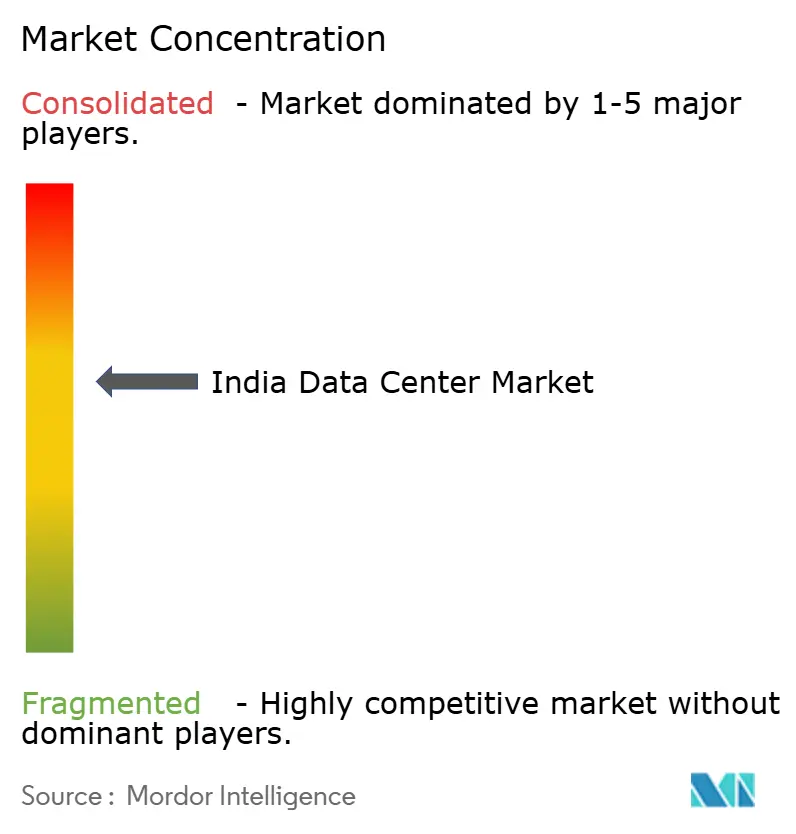

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des centres de données en Inde par Mordor Intelligence

La taille du marché des centres de données en Inde, en termes de base installée, était évaluée à 4,48 milliers de mégawatts en 2025 et devrait croître de 5,45 milliers de mégawatts en 2026 pour atteindre 15,21 milliers de mégawatts d'ici 2031, à un TCAC de 22,79 % au cours de la période de prévision (2026-2031). Cette progression reflète les mandats souverains de localisation des données en vertu de la loi sur la protection des données personnelles numériques de 2023, les engagements hyperscale dépassant 30 milliards USD de la part de Microsoft et Google, ainsi que l'arrivée de 220 Tbps de nouvelle capacité sous-marine à Chennai et Mumbai. La colocation domine toujours la capacité installée, mais les auto-constructions hyperscale s'accélèrent à mesure que les entreprises recherchent des clusters GPU dédiés pour la formation de modèles de langage à grande échelle. L'économie de l'énergie s'impose comme un facteur de différenciation décisif, car les accords d'achat d'énergie (PPA) liés aux énergies renouvelables en continu peuvent réduire les dépenses d'exploitation jusqu'à 30 % par rapport aux tarifs du réseau. Parallèlement, la diffusion de l'accès sans fil fixe 5G rapproche le calcul des utilisateurs finaux, stimulant la demande de nœuds périphériques de 10 à 20 MW dans les métropoles de niveau II.

Principaux enseignements du rapport

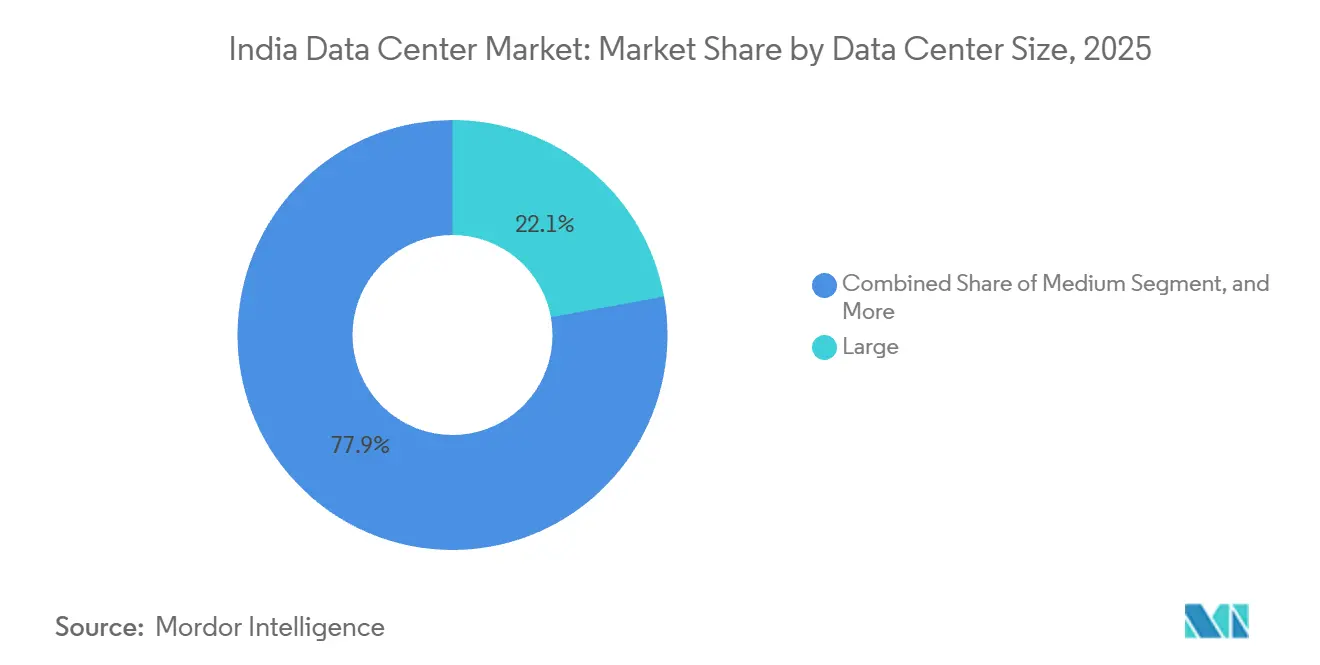

- Par taille de centre de données, les grandes installations ont dominé avec une part de 22,14 % en 2025, tandis que les installations moyennes devraient progresser à un TCAC de 23,11 % jusqu'en 2031.

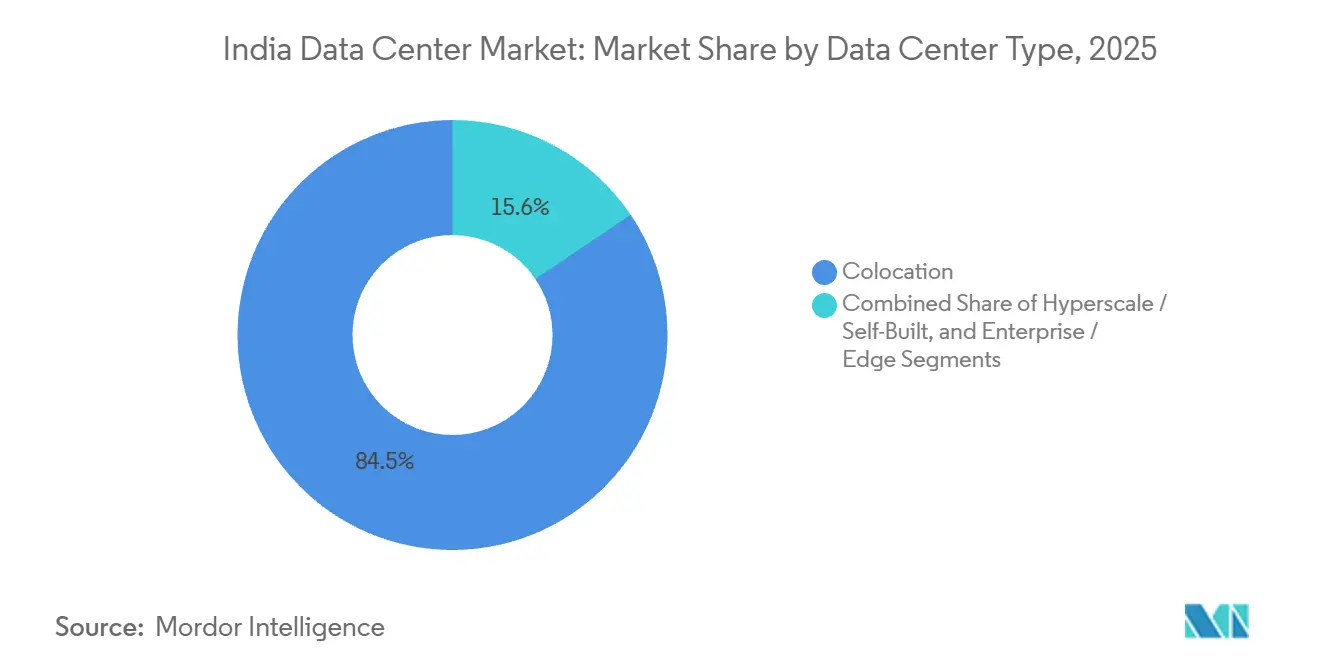

- Par type de centre de données, la colocation a capturé 84,45 % de part en 2025, tandis que les auto-constructions hyperscale devraient se développer à un TCAC de 23,63 % jusqu'en 2031.

- Par utilisateur final, l'IT et l'ITES représentaient 45,96 % de la taille du marché des centres de données en Inde en 2025, tandis que les charges de travail BFSI croissent à un TCAC de 24,59 % jusqu'en 2031.

- Par niveau, le niveau 3 a sécurisé 49,15 % de la part de marché des centres de données en Inde en 2025, et les sites de niveau 4 progressent à un TCAC de 23,42 % jusqu'en 2031.

- Par zone géographique clé, Chennai détenait une part de 14,29 % en 2025, tandis que Bengaluru devrait se développer à un TCAC de 23,78 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des déploiements cloud hyperscale | +6.2% | National, avec concentration à Mumbai, Hyderabad, Chennai | Moyen terme (2 à 4 ans) |

| Localisation des données imposée par la loi DPDP | +5.8% | National, affectant tous les secteurs traitant des données personnelles | Court terme (≤ 2 ans) |

| Expansion des points d'atterrissage des câbles sous-marins | +3.4% | Hubs côtiers — Chennai, Mumbai, avec répercussions sur Bengaluru, Hyderabad | Moyen terme (2 à 4 ans) |

| Intensité croissante des charges de travail IA-ML nécessitant des baies à forte densité GPU | +4.1% | National, adoption précoce à Bengaluru, Hyderabad, Pune | Long terme (≥ 4 ans) |

| PPA privés liés aux énergies renouvelables en continu réduisant les OPEX | +2.7% | Karnataka, Tamil Nadu, Telangana avec mandats en matière d'énergies renouvelables | Moyen terme (2 à 4 ans) |

| Émergence de clusters périphériques de niveau II portés par la FWA 5G | +1.9% | Villes de niveau II — Pune, Ahmedabad, Kolkata, Jaipur, Kochi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des déploiements cloud hyperscale

L'engagement de Microsoft de 17,5 milliards USD et le partenariat de Google de 15 milliards USD avec Adani font évoluer le marché des centres de données en Inde d'un modèle à forte composante locative vers un modèle à forte composante patrimoniale, reflétant une croissance plus large du marché des centres de données en Inde.[1]Microsoft, "Microsoft annonce un investissement de 17,5 milliards USD en Inde," news.microsoft.com Les hyperscalers s'engagent à l'avance sur des blocs de 50 à 100 MW et signent des contrats d'achat d'énergie renouvelable de 15 ans pour bloquer des tarifs inférieurs à 4 INR par kWh. AWS a étendu sa région de Mumbai de 40 % en janvier 2025, soulignant comment les nouvelles zones de disponibilité absorbent rapidement les capacités et mettant en évidence la croissance continue des centres de données en Inde.[2]AWS, "AWS annonce une troisième zone de disponibilité dans la région de Mumbai," aws.amazon.com Le plan à double région d'Oracle à Hyderabad démontre l'attrait des avantages énergétiques des zones intérieures par rapport à la proximité des fibres côtières. Enfin, l'allocation de 34 000 GPU par la Mission IndiaAI oblige les clouds à interopérer avec des pools de calcul souverains, fragmentant la demande entre les clouds commerciaux et publics.[3]Ministère de l'Électronique et des Technologies de l'Information, "Document de la Mission IndiaAI," meity.gov.in

Localisation des données imposée par la loi DPDP

La loi sur la protection des données personnelles numériques de 2023 contraint les entreprises mondiales à héberger leurs bases de données de production en Inde, éliminant les voies précédentes via Singapour ou l'Irlande. Les circulaires de la Banque de réserve de l'Inde exigent que les données des systèmes de paiement résident dans des installations de niveau 3 ou supérieur, créant un bassin de demande axé sur la conformité estimé à 1 200 MW d'ici 2027. Les opérateurs du secteur de la santé et de l'industrie pharmaceutique anticipent des mandats similaires dans le cadre du projet de cadre de l'Autorité de santé numérique. Bien que la loi autorise les transferts offshore pour les ensembles de données de recherche anonymisées, les divergences d'opinions juridiques ajoutent de l'incertitude pour les multinationales.

Expansion des points d'atterrissage des câbles sous-marins

L'atterrissage du câble SEA-ME-WE-6 à 220 Tbps réduit la latence Inde-Europe à 85 ms et la latence Inde-Singapour à 22 ms, permettant des charges de travail en temps réel depuis les côtes nationales et renforçant l'infrastructure des centres de données en Inde. Chennai ancre désormais cinq systèmes de câbles actifs, attirant des caches CDN et des serveurs de jeux nécessitant des temps d'aller-retour inférieurs à 25 ms. Le câble India-Asia-Xpress injectera 200 Tbps supplémentaires en 2026, renforçant une géographie à deux niveaux dans laquelle les sites côtiers captent le trafic sensible à la latence tandis que les campus intérieurs poursuivent l'arbitrage sur les coûts énergétiques. Bengaluru doit acheminer le trafic sur 350 km depuis Chennai, ajoutant 4 à 6 ms, ce qui l'exclut des transactions à ultra-faible latence.

Intensité croissante des charges de travail IA-ML nécessitant des baies à forte densité GPU

La Mission IndiaAI et la demande du secteur privé font passer les densités de baies de 8 kW à 25-40 kW, dépassant les limites du refroidissement par air. Les opérateurs adoptent des systèmes liquides qui ajoutent jusqu'à 800 000 USD par MW en dépenses d'investissement, mais permettent la viabilité des clusters GPU, soutenant l'expansion du marché du refroidissement des centres de données en Inde. CtrlS a déployé un refroidissement direct sur puce à Hyderabad pour prendre en charge des baies de 40 kW. Avec des unités NVIDIA H100 au prix de 25 000 à 40 000 USD, les entreprises préfèrent amortir le matériel dans des constructions en propre ou des suites en gros. La demande est la plus aiguë à Bengaluru, où la demande en GPU dépasse l'offre de 150 MW et les délais de livraison des baies sont de 9 à 12 mois.

Analyse de l'impact des contraintes*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Différentiels de tarifs d'électricité interétatiques | -2.1% | National, plus aigu au Maharashtra, Delhi-RCN par rapport au Karnataka, Tamil Nadu | Court terme (≤ 2 ans) |

| Retards d'acquisition foncière dans les hubs côtiers | -1.8% | Mumbai, Chennai, avec répercussions sur Navi Mumbai, Kanchipuram | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre spécialisée dans la construction de centres de données | -1.3% | National, concentré dans les métropoles de niveau I | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la file d'attente de raccordement au réseau pour les charges supérieures à 100 MVA | -2.0% | Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Différentiels de tarifs d'électricité interétatiques

Les tarifs industriels varient de 4,50 à 7,20 INR par kWh, créant un écart annuel de 15 millions USD pour une installation de 50 MW.[4]Maharashtra State Electricity Distribution, "Tarifs d'électricité industriels," mahadiscom.in La politique en matière d'énergies renouvelables du Karnataka exonère les surcharges de subvention croisée pour les utilisateurs de PPA hybrides à 100 %, ramenant les tarifs effectifs à 3,80 INR par kWh. Le Maharashtra ajoute une taxe de transit de 15 % sur les énergies renouvelables en autoconsommation, orientant les nouvelles constructions vers le sud malgré l'avantage fibre de Mumbai. Les opérateurs doivent équilibrer latence et charges d'exploitation ; le projet de 250 MW de Yotta à Greater Noida accepte 8 à 10 ms de latence supplémentaire pour bénéficier d'une énergie moins chère.

Goulots d'étranglement dans la file d'attente de raccordement au réseau pour les charges supérieures à 100 MVA

Les mises à niveau du réseau de transport accusent un retard allant jusqu'à deux ans par rapport à la demande au Maharashtra, au Karnataka et au Tamil Nadu. Les nouveaux sites de plus de 50 MW doivent financer des postes de transformation dédiés à 220 kV, ajoutant 8 à 12 millions USD et 15 mois aux calendriers. Navi Mumbai fait face à un arriéré de 36 mois, les services publics donnant la priorité aux charges résidentielles ; AdaniConneX a donc associé son campus de Chennai à une batterie de 50 MW pour combler les délais de raccordement. Le Karnataka traite les raccordements de 100 MVA en neuf mois, accentuant l'avantage du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations moyennes orientées vers la périphérie gagnent en dynamisme

Les grandes installations ont mené avec une part de 22,14 % en 2025, tandis que les installations de taille moyenne devraient progresser à un TCAC de 23,11 % jusqu'en 2031, reflétant la forte croissance des centres de données en Inde. Les installations de taille moyenne devraient croître à mesure que les architectures 5G placent le calcul à moins de 30 km des sites cellulaires. Le déploiement de Jio dans 150 villes alimente la télémétrie autonome, le jeu en nuage et l'IoT industriel qui ne peuvent tolérer l'acheminement vers les métropoles de niveau I. Les petits sites de moins de 5 MW continuent de se développer à 20,8 %, répondant aux besoins de reprise après sinistre et de développement-test.

Les campus hyperscale de plus de 50 MW, menés par la région Hyderabad de 100 MW de Microsoft, ancrent l'analytique par lots et le stockage d'archivage. Les grands sites entre 20 et 50 MW servent de terrains de préparation pour une future expansion hyperscale, mais croissent plus lentement que le niveau intermédiaire. Le schéma à double trajectoire reflète les tendances mondiales où l'inférence en temps réel se déplace vers la périphérie tandis que les charges de travail plus froides restent centralisées. Les conceptions reproductibles de 15 MW de CtrlS, déployables en neuf mois, illustrent l'agilité des installations de taille moyenne.

Par type de niveau : la pression réglementaire stimule l'adoption du niveau 4

Le niveau 3 contrôlait 49,15 % de la part de marché des centres de données en Inde en 2025, mais les installations de niveau 4 sont en voie d'atteindre un TCAC de 23,42 % jusqu'en 2031, car les charges de travail BFSI et gouvernementales exigent une disponibilité de six neuf. Les règles de la Banque de réserve de l'Inde exigent que les données des systèmes de paiement résident dans des centres de données de niveau 4, incitant HDFC Bank et ICICI Bank à commander des campus dédiés. La mise à niveau des salles de niveau 3 existantes nécessite de passer d'une redondance N+1 à 2N+1, en ajoutant des alimentations doubles et des baies d'onduleurs rotatifs diesel. Les opérateurs disposant de conceptions modulaires pré-certifiées surmontent le goulot d'étranglement de certification de neuf mois.

Les opérateurs effectuent de plus en plus des analyses coûts-avantages qui favorisent les constructions de niveau 4 lorsque les charges de travail dépassent 5 MW et que la tolérance aux temps d'arrêt tombe en dessous de cinq minutes par an. Bien que les primes d'investissement avoisinent 40 %, le rendement plus élevé des locataires critiques raccourcit les délais de récupération à cinq ou six ans. Les goulots d'étranglement de certification restent un facteur déterminant, de sorte que les fournisseurs disposant de plans modulaires pré-approuvés peuvent capter les pics de demande plus rapidement que leurs concurrents en construction neuve. À mesure que davantage de banques, d'assureurs et d'agences publiques actualisent leurs feuilles de route informatiques triennales, un glissement régulier des mises à niveau de rénovation vers des campus de niveau 4 construits de zéro devrait se poursuivre jusqu'en 2031.

Par type de centre de données : les auto-constructions réduisent l'écart avec la colocation

La colocation détenait 84,45 % de la part du marché des centres de données en Inde en 2025, soulignant la domination du marché de la colocation des centres de données, tandis que les constructions en propre hyperscale croissent à un TCAC de 23,63 % à mesure que les entreprises contournent les majorations de détail. Le campus d'Hyderabad de Microsoft montre comment les acheteurs atteignent moins de 0,08 USD par kWh en regroupant des contrats d'achat d'énergie renouvelable avec un refroidissement captif. La colocation de détail pour les PME continue de croître à 21,2 %, mais les suites en gros louant des blocs de 1 à 5 MW progressent plus rapidement à 22,8 % à mesure que les banques et les assureurs souhaitent des zones dédiées. AdaniConneX mélange les modèles en offrant 50 à 100 MW de pré-engagements dans un cadre multi-locataires.

Le mix gros-détail au sein de la colocation s'oriente vers 70:30 parce que les fournisseurs de cloud et les grandes entreprises réservent désormais des blocs contigus de plusieurs mégawatts des années à l'avance. La demande orientée vers la périphérie provenant de la 5G et de l'inférence par IA soutient encore un marché de baies de détail dynamique, mais son taux de croissance est inférieur de deux à trois points de pourcentage à celui des suites en gros. À l'avenir, des modèles hybrides tels que les campus à enveloppe alimentée permettent aux opérateurs de se couvrir dans les deux sens, en offrant de l'espace en enveloppe aux hyperscalers tout en conservant des salles séparées pour les locataires plus petits. L'avantage concurrentiel dépendra de la capacité à sécuriser une énergie renouvelable à faible coût et à démontrer une maîtrise du refroidissement liquide plutôt que de se concentrer uniquement sur l'inventaire de superficie.

Par utilisateur final : le BFSI dépasse l'IT-ITES

Le calcul BFSI devrait dépasser le marché de référence en enregistrant un TCAC de 24,59 % à mesure que les volumes de l'Interface de Paiement Unifiée s'envolent et que l'analytique de fraude par IA se généralise, soutenant davantage l'avenir des centres de données en Inde. Les moteurs de fraude basés sur GPU de HDFC Bank illustrent le pivot de l'infrastructure CPU vers l'infrastructure GPU. L'IT-ITES reste le plus grand segment à 45,96 % en 2025, grâce aux 5 millions de travailleurs technologiques de l'Inde. Les charges de travail du commerce électronique croissent de 23,1 % à mesure que les ventes flash poussent les utilisateurs simultanés au-delà de 10 millions. La demande gouvernementale, manufacturière et médiatique progresse chacune de plus de 21 %, reflétant l'analytique des villes intelligentes, l'IoT industriel et l'expansion du streaming OTT.

En dehors des services financiers, les ministères gouvernementaux qui développent la Mission IndiaAI, ainsi que les projets de villes intelligentes au niveau des États, représentent la prochaine grande poche de demande pilotée par les GPU. Les entreprises manufacturières, logistiques et automobiles poussent les charges de travail de maintenance prédictive et de jumeau numérique vers des clouds privés, entraînant une croissance annuelle constante de plus de 20 % dans les constructions captives sur site de moins de 10 MW. Pendant ce temps, les opérateurs de streaming OTT et de commerce électronique continuent de connaître des contraintes de capacité lors des événements de pointe, ce qui les incite à effectuer des réservations à long terme de blocs de 5 MW dans les métropoles côtières pour la mise en cache sensible à la latence. Dans tous les secteurs verticaux, les tableaux de bord de durabilité liés aux émissions de portée 2 commencent à influencer le choix des sites aussi fortement que les niveaux tarifaires ou la proximité du réseau.

Analyse géographique

Bengaluru devrait croître à un TCAC de 23,78 %, portée par des exemptions d'énergie renouvelable qui ramènent les tarifs à 3,80 INR par kWh. La construction de 80 MW de Microsoft valide l'attrait de la ville malgré la latence d'acheminement. Chennai, ancrée par cinq atterrissages de câbles, a capturé une part de 14,29 % en 2025 et reste le hub de latence pour les jeux et les transactions. Hyderabad et Mumbai détiennent chacune environ 13 % grâce aux subventions étatiques et à la demande BFSI. Delhi-RCN avoisine 12 % car les tarifs élevés érodent les marges. Les métropoles de niveau II croissent collectivement à 22,4 % à mesure que le sans-fil fixe 5G pousse le calcul vers la périphérie, le nœud de 15 MW de Yotta à Pune servant de modèle.

Le corridor côtier de l'Inde domine les charges de travail sensibles à la latence car cinq atterrissages de câbles convergent à Chennai et deux à Mumbai. Ces hubs abritent près d'un tiers de la charge informatique actuelle mais font face à des délais d'acquisition foncière de 18 à 24 mois, poussant certains projets vers l'intérieur des terres. Les États du Sud tirent parti d'une énergie moins chère et de mandats en matière d'énergies renouvelables ; le Karnataka seul accueille 600 MW de constructions annoncées s'appuyant sur des hybrides solaires-éoliens. Les métropoles du Nord et de l'Ouest pèsent la proximité des utilisateurs par rapport à des charges d'exploitation plus élevées : Delhi-RCN et Mumbai détiennent 25 % des mégawatts installés mais paient 2 à 3 INR de plus par kWh que Bengaluru.

Pune, Ahmedabad, Kolkata et Jaipur combinent des terrains abordables, un zonage assoupli et des incitations étatiques pour des nœuds de 10 à 20 MW. Les goulots d'étranglement du réseau restent décisifs. Le service public de transport du Maharashtra a une file d'attente de 18 mois pour les raccordements de 100 MVA, retardant les projets hyperscale à Navi Mumbai. Le Karnataka accélère les approbations comparables en neuf mois, consolidant son avantage malgré des terrains plus coûteux. Les opérateurs déploient des batteries sur site ou des générateurs à gaz pour combler ces lacunes, comme on le voit sur le site de Chennai d'AdaniConneX.

Paysage concurrentiel

Le marché est de concentration modérée. NTT a pré-financé 500 MW à Mumbai, tandis que STT GDC a ajouté 100 MW à Chennai via un accord de construction sur mesure. CtrlS tire parti des incitations étatiques en échelonnant les constructions au Karnataka, au Tamil Nadu et en Uttar Pradesh. Nxtra exploite la demande captive de Bharti Airtel et vise une empreinte de 800 MW d'ici 2028.

AdaniConneX associe l'énergie renouvelable à la colocation, proposant des contrats intégrés qui battent les tarifs du réseau jusqu'à 25 %. Yotta a sécurisé 350 millions USD pour poursuivre une feuille de route de 500 MW mettant l'accent sur les échangeurs de chaleur à porte arrière pour les baies IA. Les programmes de rénovation sont répandus ; Sify et Netmagic dépensent près de 800 000 USD par MW pour mettre les salles existantes à la norme de baies de 30 kW.

La concurrence est la plus intense à Mumbai et Bengaluru, où les coûts fonciers dépassent 200 USD par m², et les PPA d'énergie doivent rester inférieurs à 4 INR par kWh pour satisfaire les taux de rendement des investisseurs. Les opérateurs se différencient par la technologie de refroidissement, l'approvisionnement en énergies renouvelables et la rapidité de livraison. Le mix colocation en gros-détail favorise désormais les blocs de plusieurs MW, réduisant l'espace disponible pour les locataires plus petits.

Leaders du secteur des centres de données en Inde

-

Equinix Inc.

-

NTT Ltd

-

Nxtra Data Limited

-

STT Telemedia Global Data Centres India Private Limited

-

Sify Technologies Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a étendu sa région Hyderabad de 50 MW, portant la charge informatique régionale à 150 MW et ajoutant des clusters GPU pour les services Azure OpenAI.

- Décembre 2025 : AdaniConneX a mis en service un campus de 400 MW à Chennai avec 200 MW d'énergies renouvelables intégrées et une certification de niveau 4.

- Novembre 2025 : Yotta a levé 200 millions USD de dette pour financer un projet de 250 MW à Greater Noida comprenant 100 MW solaire et 50 MW de stockage par batterie.

- Octobre 2025 : Google et Adani ont finalisé une alliance de 15 milliards USD pour des régions cloud à Bengaluru, Delhi-RCN et Mumbai, avec le premier site de 80 MW prévu pour mi-2026.

Périmètre du rapport sur le marché des centres de données en Inde

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins diversifiés des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Inde est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique clé (Bengaluru, Chennai, Hyderabad, Mumbai, Delhi-RCN et reste de l'Inde). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Bengaluru |

| Chennai |

| Hyderabad |

| Mumbai |

| Delhi-RCN |

| Reste de l'Inde |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Bengaluru | ||

| Chennai | |||

| Hyderabad | |||

| Mumbai | |||

| Delhi-RCN | |||

| Reste de l'Inde | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Méga centre de données - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure du réseau. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme « besoin plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'ASI, un système d'ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Méga centre de données | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme méga centre de données. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises. |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement