Taille et part du marché des centres de données de Bengaluru

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

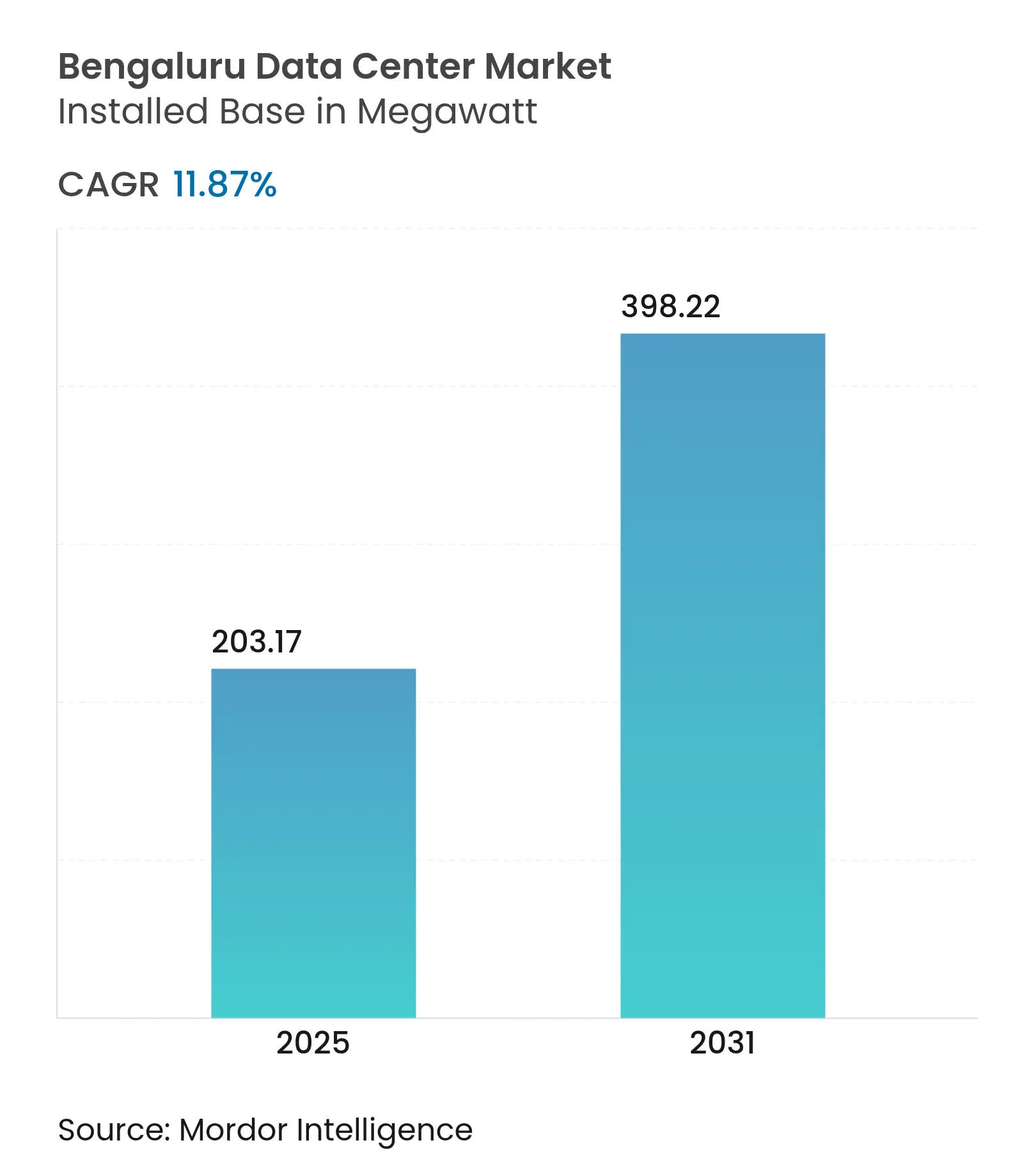

| Volume du Marché (2025) | 203.17 mégawatt |

| Volume du Marché (2031) | 398.22 mégawatt |

| Taux de croissance (2025 - 2031) | 11.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Bengaluru par Mordor Intelligence

La taille du marché des centres de données de Bengaluru est de 203,17 MW en 2025 et devrait atteindre 398,22 MW d'ici 2031, reflétant un CAGR de 11,87 % sur la période. Une forte demande hyperscale, un pipeline d'énergies renouvelables de 6 GW à l'échelle de l'État et des règles de localisation des données appliquées se combinent pour faire de Bengaluru le cluster de centres de données à la croissance la plus rapide en Inde. La consolidation des charges de travail d'intelligence artificielle à forte densité de GPU, la migration rapide des parcs informatiques d'entreprise des salles sur site vers des halls de colocation conformes, et les exonérations tarifaires pour l'énergie verte en accès libre renforcent davantage l'avantage concurrentiel de la ville. Les grands constructeurs intègrent désormais des modernisations de refroidissement liquide et des techniques de construction modulaire pour raccourcir les cycles de livraison et améliorer le PUE. La hausse de la bande passante sortante à l'échange Internet de Bengaluru, associée à trois nouveaux atterrissages de câbles sous-marins à Chennai, positionne les installations locales comme un nœud de périphérie privilégié pour le trafic vidéo, de jeux et de fintech.

Points clés du rapport

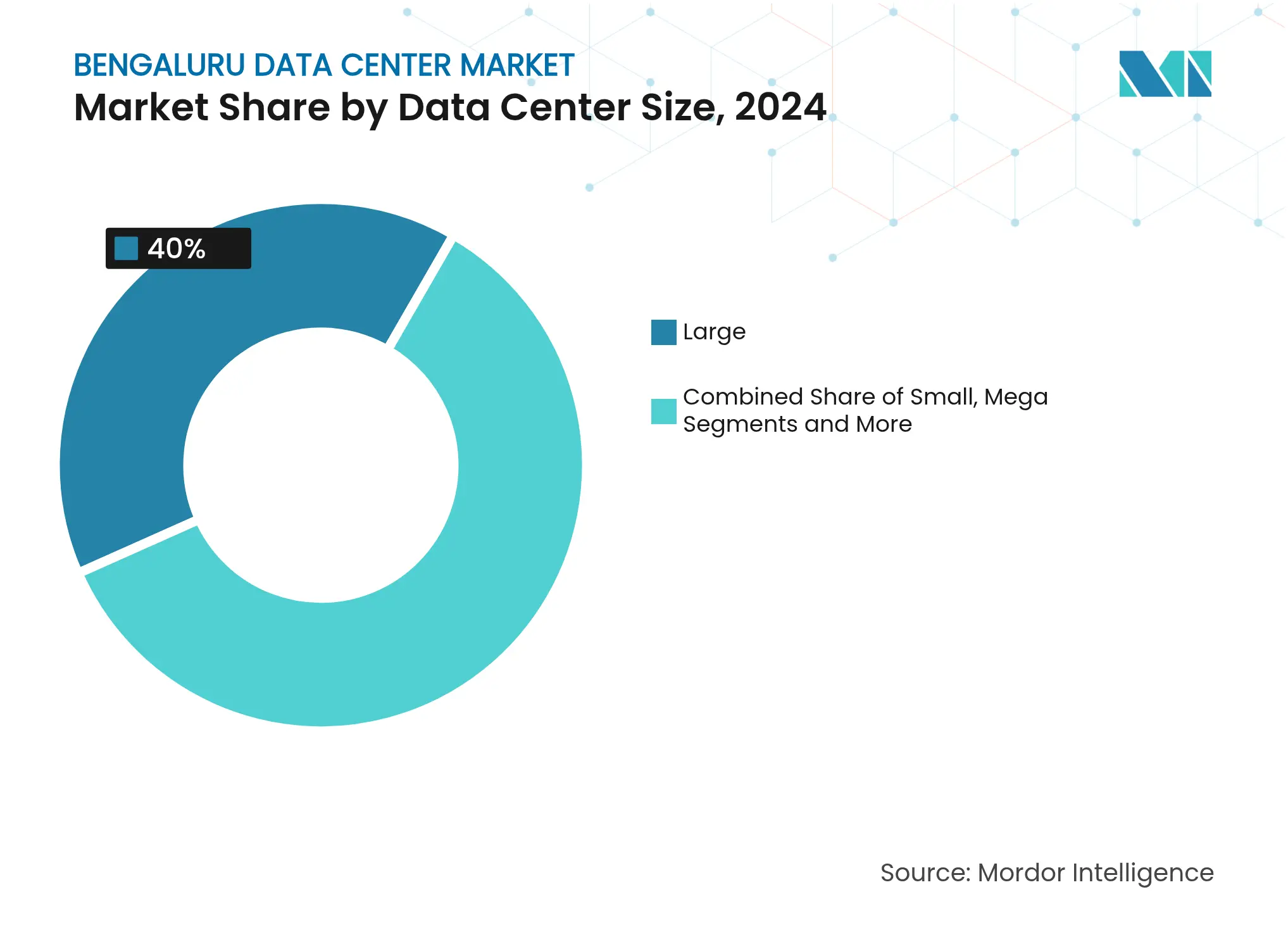

- Par taille de centre de données, les grandes installations ont dominé avec une part de 40 % du marché des centres de données de Bengaluru en 2024 ; les campus massifs devraient se développer à un CAGR de 11,89 % jusqu'en 2030.

- Par norme de niveau, les halls de niveau III représentaient 45 % de la taille du marché des centres de données de Bengaluru en 2024, tandis que les halls de niveau IV progressent à un CAGR de 12,2 % jusqu'en 2030.

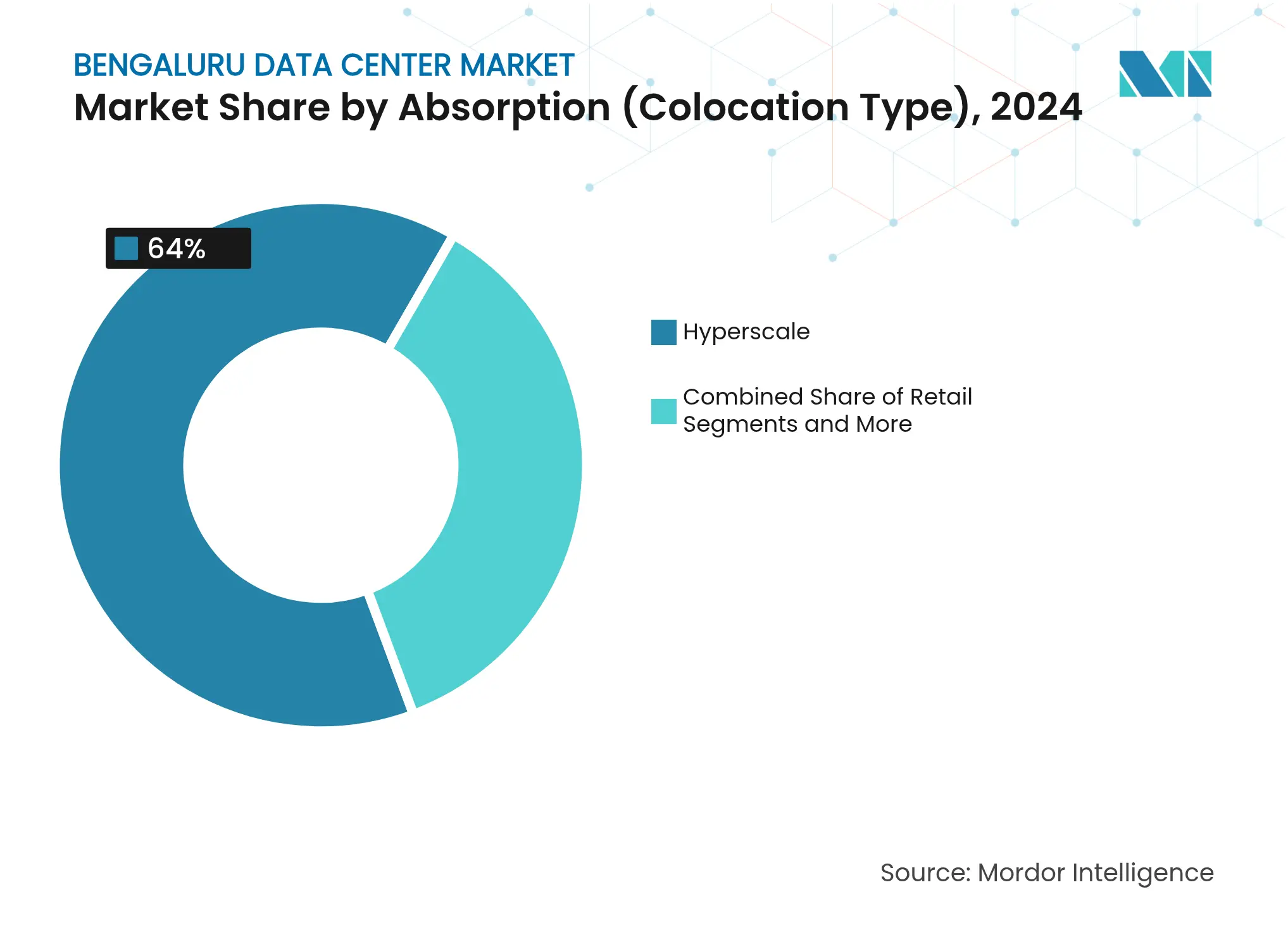

- Par absorption, la colocation hyperscale a capturé 64 % de la part de marché des centres de données de Bengaluru en 2024 et devrait croître à 13 % jusqu'en 2030.

- Par secteur d'utilisateur final, le secteur BFSI a capturé 35 % de la part de marché des centres de données de Mumbai en 2024 et les fournisseurs de services cloud devraient connaître la croissance la plus rapide jusqu'en 2030.

Tendances et perspectives du marché des centres de données de Bengaluru

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Déploiements cloud croissants à forte densité d'IA/GPU de la part des locataires fintech et SaaS | +2.8% | Cœur de Bengaluru, débordement vers Chennai, Hyderabad | Court terme (≤ 2 ans) |

| Hausse du trafic OTT vidéo nécessitant plus de 20 Tbps de bande passante sortante à BLR IX | +1.9% | Agglomération de Bengaluru, s'étendant à l'État du Karnataka | Moyen terme (2-4 ans) |

| Pipeline d'énergies renouvelables de 6 GW du Karnataka et exonérations tarifaires en accès libre | +2.2% | À l'échelle de l'État du Karnataka, gains précoces à Bengaluru, Mysuru | Long terme (≥ 4 ans) |

| Disponibilité de corridors industriels dédiés à 66 kV à Devanahalli | +1.4% | Nord de Bengaluru, zones industrielles KIADB | Moyen terme (2-4 ans) |

| Passage de l'informatique d'entreprise sur site à la colocation après la conformité DPDPA 2025 | +2.1% | National, avec concentration dans le corridor technologique de Bengaluru | Court terme (≤ 2 ans) |

| Projets pilotes innovants de modernisation par immersion liquide dans les campus de Whitefield | +0.8% | Parcs informatiques de Bengaluru, installations hyperscale sélectives | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements cloud croissants à forte densité d'IA/GPU de la part des locataires fintech et SaaS

Des acteurs majeurs de la fintech tels que PhonePe ont validé des baies GPU énergivores qui réduisent la consommation d'énergie de 26 % grâce à un refroidissement alternatif, encourageant leurs pairs à regrouper les charges de travail au sein du marché des centres de données de Bengaluru pour une latence de transaction inférieure à 2 ms.[1]Dell Technologies, "Étude de cas PhonePe," dell.com Les éditeurs SaaS adoptent la même stratégie, Yotta lançant localement un cloud GPU centré sur l'IA qui concurrence les hyperscalers internationaux. La règle de localisation DPDPA renforce le déploiement dans le pays, accélérant les cycles de renouvellement au détriment du refroidissement par air limité à 15 kW par baie. Ces forces combinées font passer les densités de baies au-delà de 60 kW et propulsent les modernisations par refroidissement par immersion à l'échelle de la ville.

Hausse du trafic OTT vidéo nécessitant plus de 20 Tbps de bande passante sortante à BLR IX

Le trafic de pointe à BLR IX dépasse désormais 20 Tbps lors d'événements sportifs en direct, résultat direct de la vidéo mobile représentant 75 % de l'utilisation des données en Inde.[2]Himanshi Lohchab, "Nouvelles routes de câbles sous-marins," telecom.economictimes.indiatimes.com Trois systèmes sous-marins — 2Africa Pearls, IAX et IEX — quadrupleront la capacité internationale d'ici 2025, renforçant le rôle de Bengaluru en tant que hub de contenu oriental. Les opérateurs de CDN pré-louent donc des installations en périphérie de la ville pour mettre en cache des contenus 4K et 8K émergents plus près des utilisateurs finaux, augmentant la demande de puissance en retour et faisant monter les tarifs de colocation premium sur le marché des centres de données de Bengaluru.

Pipeline d'énergies renouvelables de 6 GW du Karnataka et exonérations tarifaires en accès libre

L'État tire déjà plus de 47 % de sa production des énergies renouvelables.[3]Express News Service, "Le Karnataka a dépassé son objectif d'énergies renouvelables 2030," newindianexpress.com Les ajouts au parc solaire de Pavagada et les exonérations de politique qui contournent les surtaxes de distribution peuvent réduire les factures d'électricité des centres de données de 20 %. L'engagement de Microsoft de 3 milliards USD pour un cloud vert confirme que les hyperscalers ancreront les capacités futures dans des sites offrant un accès contractuel à des blocs solaires et éoliens. La stabilité du réseau est en outre assurée par des liaisons HVDC soutenues par Hitachi Energy.

Passage de l'informatique d'entreprise sur site à la colocation après la conformité DPDPA 2025

Des banques telles que City Union ont consolidé leur informatique centrale dans des halls de niveau III chez STT GDC pour satisfaire aux nouvelles obligations fiduciaires. Le DPDPA définit des délais stricts de notification des violations et des évaluations d'impact qui sont prohibitifs en termes de coûts pour la plupart des salles de serveurs autonomes. Par conséquent, les entreprises se tournent vers des hubs neutres vis-à-vis des opérateurs qui regroupent les contrôles ISO 27001 et SOC 2, améliorant le taux d'utilisation sur l'ensemble du marché des centres de données de Bengaluru.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Risque d'agrégation foncière pour les campus hyperscale de 25 acres dans le nord de Bengaluru | -1.8% | Nord de Bengaluru, corridors industriels KIADB | Moyen terme (2-4 ans) |

| File d'attente de raccordement au réseau 220 kV supérieure à 18 mois aux sous-stations KIADB | -2.1% | Zones industrielles KIADB, zone de Devanahalli | Court terme (≤ 2 ans) |

| Zonage des inondations de mousson de pointe autour des lacs Bellandur et Varthur | -1.2% | Corridor technologique du sud-est de Bengaluru | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs de mise en service certifiés niveau III | -0.9% | Agglomération de Bengaluru, s'étendant à l'État du Karnataka | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'agrégation foncière pour les campus hyperscale de 25 acres dans le nord de Bengaluru

La fragmentation des titres de propriété et la spéculation ont fait monter les prix des terrains de 40 à 60 % depuis 2024, compliquant l'assemblage de parcelles contiguës nécessaires pour les sites cartographiés de 100 MW. Le zonage du plan directeur de la BDA restreint en outre les approbations pour les projets à forte utilité publique à proximité des zones humides. Les promoteurs évaluent donc les terrains périurbains par rapport aux risques d'inondation croissants qui pourraient éroder la résilience opérationnelle sur le marché des centres de données de Bengaluru.

File d'attente de raccordement au réseau 220 kV supérieure à 18 mois aux sous-stations KIADB

La demande de blocs de 50 MW et plus dépasse la disponibilité des baies de transformateurs, repoussant les délais de mise sous tension au-delà de 18 mois. Les retards d'approvisionnement en appareillage de commutation à très haute tension et la complexité des autorisations ajoutent un risque de financement pour les projets en cours sur le marché des centres de données de Bengaluru.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grands centres dominent, les massifs accélèrent

Les grands halls représentaient 40 % de la part de marché des centres de données de Bengaluru en 2024, reflétant les empreintes de colocation d'entreprise héritées. Le segment massif devrait croître à un CAGR de 11,89 % jusqu'en 2030, les hyperscalers recherchant des économies dans des blocs de 50 MW, avec un PUE tendant vers moins de 1,15 grâce à des flux d'air optimisés et des superpositions de refroidissement liquide. Le projet de construction de 40 MW de L&T à Whitefield illustre le pivot vers des campus à haute densité développés en propre. Les opérateurs privilégient cette capacité pour verrouiller des contrats d'énergie renouvelable et répondre aux densités de baies GPU croissantes qui dépassent 60 kW.

Le coût par MW diminue jusqu'à 18 % lorsque l'infrastructure est répartie sur des coques de 60 MW plutôt que sur des modules de 10 MW, renforçant ce changement. La consolidation des segments s'aligne également sur l'économie de conformité DPDPA, puisque les outils de sécurité sont amortis sur des charges informatiques plus importantes, améliorant ainsi le ratio taille du marché des centres de données de Bengaluru/opex.

Par norme de niveau : le niveau III domine, le niveau IV gagne du terrain

Les installations de niveau III représentaient 45 % de la taille du marché des centres de données de Bengaluru en 2024, offrant une disponibilité de 99,982 % qui satisfait la plupart des charges de travail SaaS et informatiques. Les charges de travail bancaires, fintech et de santé alimentent cependant un CAGR de 12,2 % pour les constructions de niveau IV qui garantissent une disponibilité de 99,995 % grâce à une topologie tolérante aux pannes. Le lancement de CtrlS en niveau 4 à Kolkata confirme l'appétit national pour une redondance avancée.

Les clauses de conformité et d'assurance imposent de plus en plus l'hébergement de niveau IV pour les piles de passerelles de paiement et de dossiers médicaux électroniques, augmentant les ratios de pré-engagement pour les nouvelles constructions. Les modules d'alimentation continue et les lignes UPS redondantes distribuées, bien que capitalistiques, réduisent les pénalités de temps d'arrêt qui peuvent dépasser 600 000 USD par heure, persuadant les DSI de mettre à niveau leurs empreintes au sein du marché des centres de données de Bengaluru.

Par absorption (type de colocation) : l'hyperscale conserve une part de 64 %

Les locataires hyperscale ont consommé 64 % de la capacité utilisée en 2024, encouragés par la flexibilité d'aménagement et les mises à niveau d'alimentation financées par le propriétaire. Les géants du cloud négocient des blocs de 15 ans à INR 6 650–8 500 par kW par mois, bénéficiant de remises volumétriques. La colocation de détail sert les charges de travail de commerce numérique des PME, tandis que les cages en gros séduisent les intégrateurs multinationaux qui nécessitent des zones de conformité à isolation physique.

La diversification de la demande est visible ; le secteur BFSI occupe 35 % de l'espace blanc, les entreprises informatiques 30 %, et les studios d'IA émergents le reste. Cette répartition atténue le risque de composition des locataires et soutient des gains d'occupation réguliers sur le marché des centres de données de Bengaluru.

Par absorption (secteur d'utilisateur final) : le secteur BFSI domine l'empreinte de colocation

Le secteur bancaire, des services financiers et des assurances représente 35 % de l'espace total de colocation en 2024, reflétant des exigences réglementaires strictes et des exigences de disponibilité critiques qui justifient des investissements dans des infrastructures premium. Les fournisseurs de services cloud représentent le segment à la croissance la plus rapide, portés par l'expansion hyperscale et les exigences en matière d'infrastructure d'intelligence artificielle qui nécessitent des configurations de refroidissement et d'alimentation spécialisées. Les plateformes de commerce électronique accélèrent l'adoption des centres de données à mesure que les volumes de transactions numériques augmentent, des entreprises comme Flipkart migrant plus de 10 pétaoctets de données quotidiennes vers une infrastructure cloud pour gérer des pics de trafic 7x lors des grands événements de vente. La demande du secteur public s'intensifie à travers des initiatives comme le centre de données de 600 crores de roupies de la NICSI dans le nord-est de l'Inde, élargissant l'infrastructure numérique du secteur public au-delà des métropoles traditionnelles. Les secteurs de la fabrication, des médias et du divertissement, et des télécommunications contribuent de manière incrémentale, la fabrication connaissant une accélération de la transformation numérique alors que des entreprises comme NATCO Pharma modernisent leur infrastructure informatique grâce à des solutions hyperconvergées.

Analyse géographique

Bengaluru héberge 79 MW de charge informatique installée et devrait doubler en trois ans, reflétant la hausse de capacité projetée de 65 % pour le sud de l'Inde d'ici 2030. Son altitude de 914 m réduit la consommation d'énergie des refroidisseurs par rapport aux sites côtiers, tandis qu'une latence aller-retour inférieure à 4 ms vers les atterrissages de câbles de Chennai ancre les charges de travail OTT et fintech.

La politique industrielle du Karnataka 2025-30 réserve des incitations de INR 750 000 crores pour l'immobilier des centres de données et les programmes de formation associés. La main-d'œuvre technologique de Bengaluru, forte d'un million de personnes, fournit des ingénieurs d'exploitation, bien que seulement 35 professionnels locaux détiennent actuellement une accréditation de mise en service de niveau III.

Des défis persistent : la pénurie saisonnière d'eau façonne la conception des installations de refroidissement, les embouteillages allongent les délais de livraison, et les contraintes des plaines inondables nécessitent une construction de dalle de plancher surélevée près des lacs Bellandur et Varthur. Pourtant, les effets de réseau — hôtels d'opérateurs denses, chaînes d'approvisionnement matures et universités de renom — garantissent que le marché des centres de données de Bengaluru maintient son leadership national malgré la concurrence des villes de rang 2.

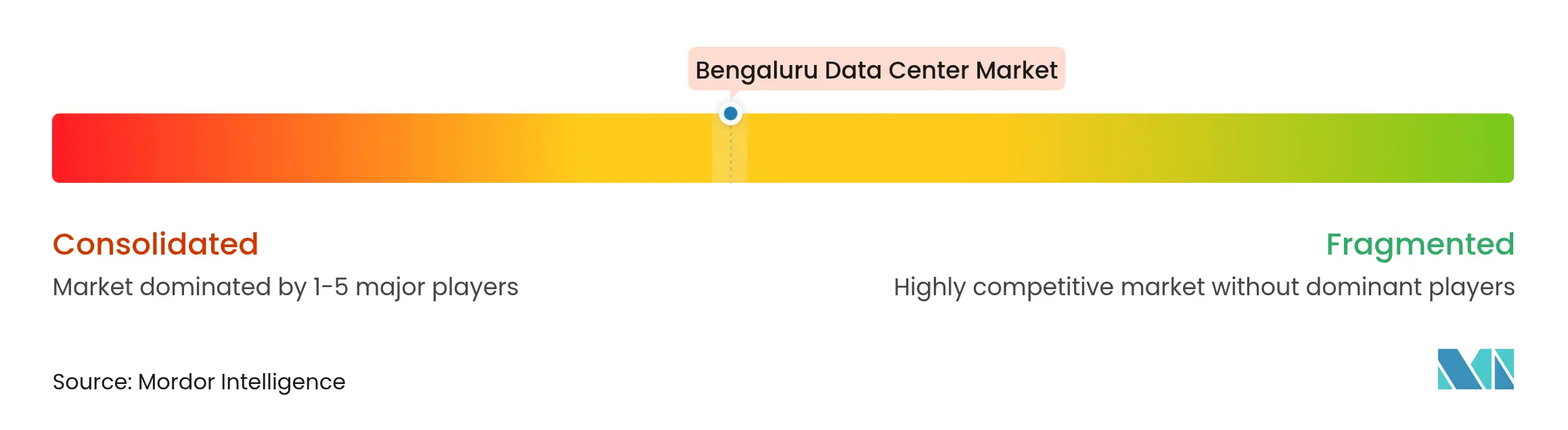

Paysage concurrentiel

Une fragmentation modérée caractérise le secteur des centres de données de Bengaluru, avec L&T, Tata Projects et Shapoorji Pallonji en concurrence aux côtés d'EPC internationaux tels que Leighton Asia. L'initiative Cloudfiniti de L&T regroupe la conception-construction avec des opérations intégrées, tandis que Tata s'aligne avec BSNL pour exploiter les actifs télécom sous-utilisés.

LiquidStack, CoolIT et d'autres innovateurs de niche en matière de refroidissement développent des partenariats promettant un PUE proche de 1,02, attirant les hyperscalers désireux d'atteindre leurs objectifs de neutralité carbone. L'activité de brevets s'accélère, comme en témoigne CoolIT sécurisant des droits de propriété intellectuelle sur les capteurs et les flux de micro-canaux qui améliorent la résilience des bains d'immersion.

Une consolidation est attendue car les locataires hyperscale préfèrent des déploiements mono-fournisseur sur des parcs multi-villes, récompensant les constructeurs qui démontrent des historiques de livraison sans défaut et des rapports ESG matures. Les appels d'offres concurrentiels valorisent désormais la localisation de la chaîne d'approvisionnement et la couverture des énergies renouvelables autant que le coût par MW affiché, guidant la hiérarchie future au sein du marché des centres de données de Bengaluru.

Leaders du secteur des centres de données de Bengaluru

Larsen & Toubro

Sterling & Wilson

Shapoorji Pallonji

Tata Projects

Leighton Asia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : NTT DATA a ouvert un campus de 500 MW visant 100 % d'énergie renouvelable d'ici 2030, dans le cadre d'un plan mondial de 59 milliards USD.

- Juillet 2025 : Google a dévoilé un site de 1 GW pour 6 milliards USD à Visakhapatnam, le plus grand en dehors des États-Unis.

- Janvier 2025 : Microsoft s'est engagé à investir 3 milliards USD sur deux ans dans l'infrastructure cloud et d'intelligence artificielle en Inde.

- Janvier 2025 : Sify a annoncé une expansion de 5 milliards USD centrée sur l'IA dans plusieurs métropoles.

Périmètre du rapport sur le marché des centres de données de Bengaluru

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, et pour stocker et gérer les données qui y sont associées.

Le marché des centres de données de Bengaluru est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisé (type de colocation (détail, gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique et autres utilisateurs finaux)), non utilisé).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Utilisé | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Non utilisé | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Utilisé | Par type de colocation | Hyperscale |

| Détail | |||

| Gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Non utilisé | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des centres de données de Bengaluru ?

La charge informatique installée est de 203,17 MW en 2025 et devrait atteindre 398,22 MW d'ici 2031.

Quel segment se développe le plus rapidement ?

Les campus massifs devraient croître à un CAGR de 11,89 % jusqu'en 2030.

Quelle part les locataires hyperscale détiennent-ils ?

La colocation hyperscale représente 64 % de la capacité utilisée.

Quelle quantité d'énergie renouvelable le Karnataka fournit-il aux centres de données ?

L'État génère déjà plus de 47 % de son électricité à partir de sources renouvelables, soutenu par un pipeline d'expansion de 6 GW.

Quelle technologie de refroidissement gagne en dynamisme ?

Les systèmes de bain d'immersion progressent à un CAGR de 13,87 % en raison des charges de travail d'IA à forte densité de GPU.

Dernière mise à jour de la page le: