Taille et part de marché des centres de données de Jakarta

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

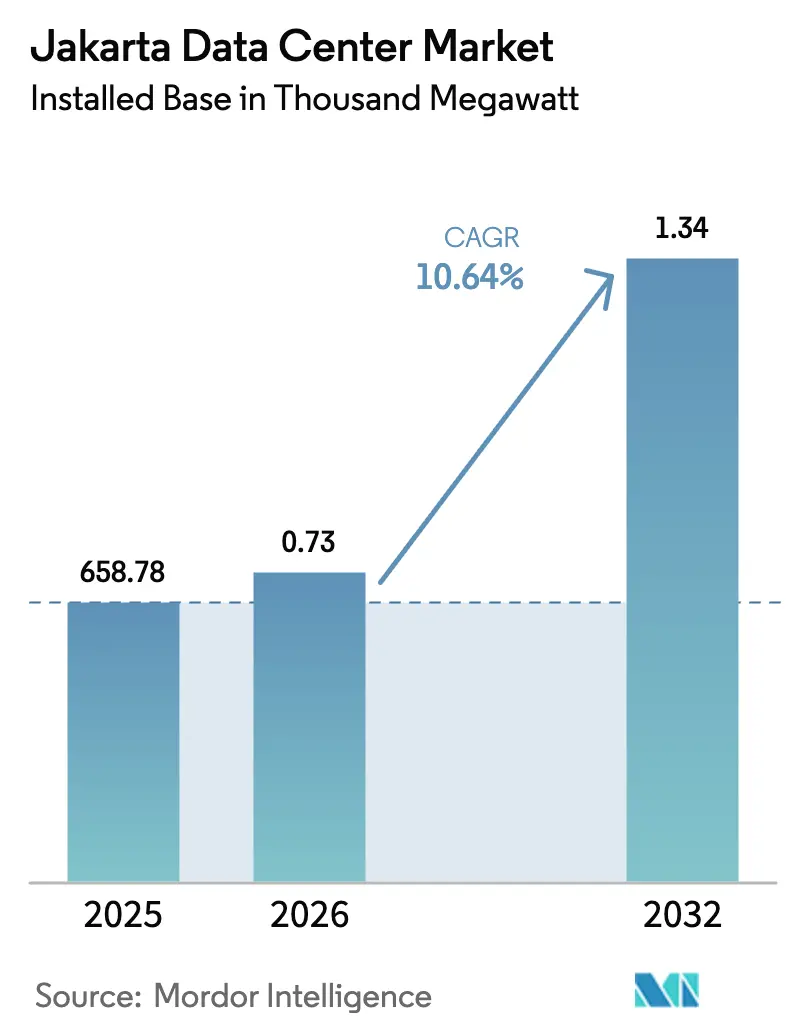

| Taille du marché de l'année de base (2025) | 658.78 Mille mégawatts |

| Volume du Marché (2026) | 0.73 Mille mégawatts |

| Volume du Marché (2032) | 1.34 Mille mégawatts |

| Taux de croissance (2026 - 2032) | 10.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Jakarta par Mordor Intelligence

La taille du marché des centres de données de Jakarta en 2026 est estimée à 728,91 MW, en hausse par rapport à la valeur de 2025 de 658,78 MW, avec des projections pour 2032 indiquant 1 336,09 MW, croissant à un TCAC de 10,64 % sur la période 2026-2032. Cette courbe ascendante souligne des perspectives robustes en termes de taille de marché, soutenues par les investissements hyperscale dans le cloud, l'empreinte croissante de la 5G et l'agenda de souveraineté des données de l'Indonésie. L'intensification des constructions de campus par les locataires hyperscale, l'arrivée du système de câble sous-marin APRICOT et les accords d'achat d'énergie verte agressifs accélèrent encore davantage la demande. La pression concurrentielle pousse déjà les loyers de colocation à la baisse, à 300-320 USD par kVA, mais les opérateurs restent attirés par la très faible capacité installée par habitant qui signale une marge de progression importante. L'interaction entre l'expansion rapide du commerce électronique, les exigences strictes de latence des services financiers et l'essor des charges de travail d'intelligence artificielle positionne le marché des centres de données de Jakarta pour une croissance soutenue à deux chiffres.

Points clés du rapport

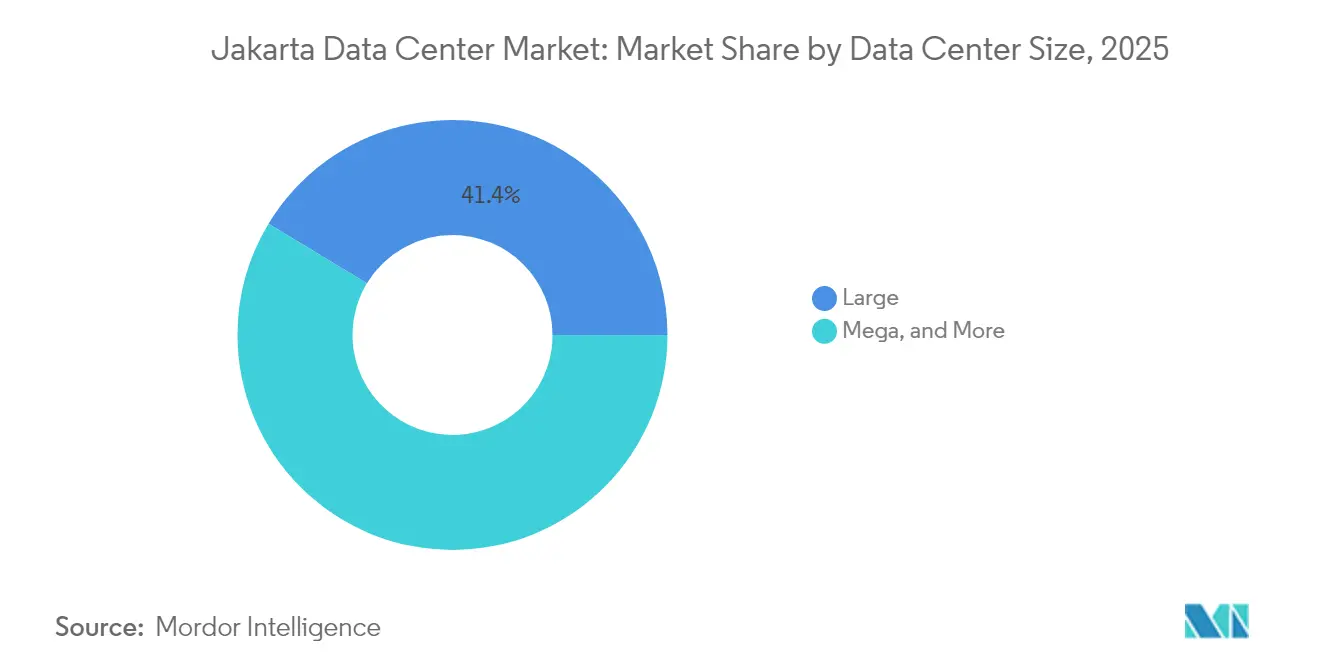

- Par taille de centre de données, les grandes installations ont dominé avec une part de revenus de 41,35 % en 2025, tandis que les installations méga progressent à un TCAC de 20,35 % jusqu'en 2032.

- Par norme de niveau, l'infrastructure de niveau III détenait une part de 50,25 % de la taille du marché des centres de données de Jakarta en 2025, et les déploiements de niveau IV croissent à un TCAC de 17,60 % jusqu'en 2032.

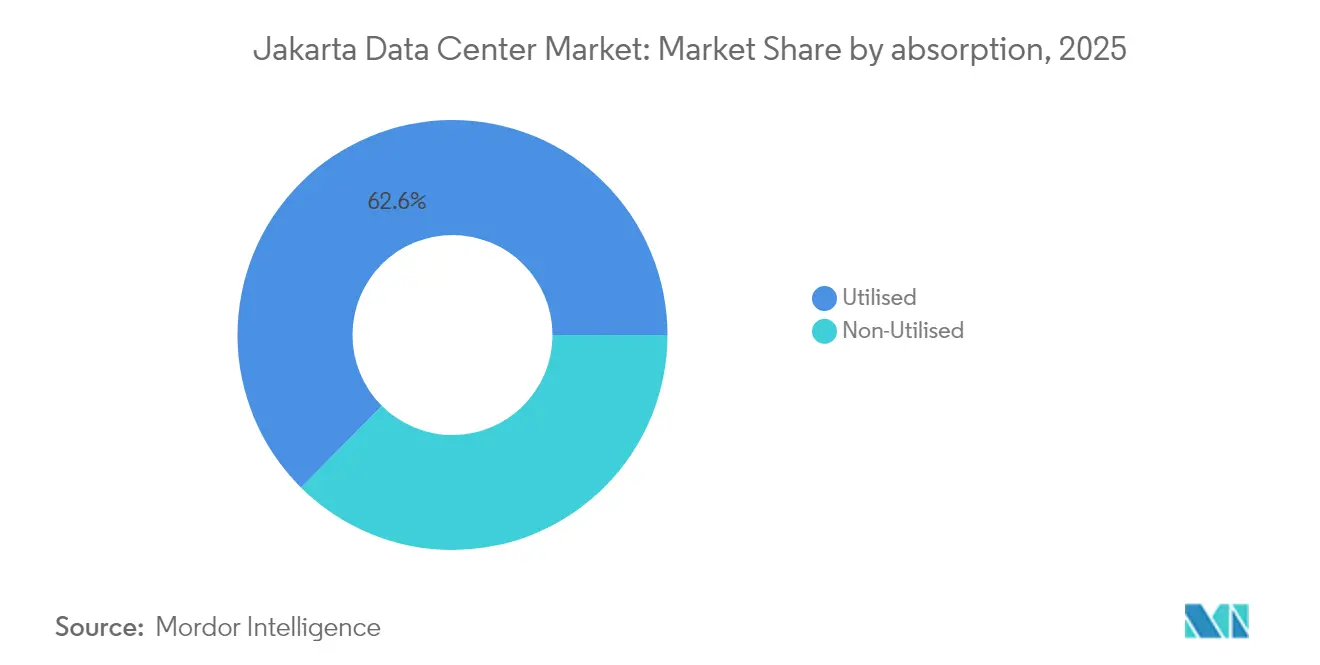

- Par absorption, la capacité utilisée représentait 62,55 % de la part de marché des centres de données de Jakarta en 2025 ; la colocation hyperscale se développe à un TCAC de 23,85 % jusqu'en 2032.

- Par point névralgique, le Grand Jakarta représentait une part de 51,20 % en 2025, tandis que le corridor Bekasi-Cikarang devrait croître à un TCAC de 12,94 % entre 2026 et 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Jakarta

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Explosion de la consommation de données mobiles et déploiement de la 5G | +2.80% | Grand Jakarta, corridor Bekasi-Cikarang | Moyen terme (2-4 ans) |

| Essor du commerce électronique et des technologies financières nécessitant un hébergement à faible latence | +2.10% | Grand Jakarta, reste de Jakarta | Court terme (≤ 2 ans) |

| Initiative gouvernementale « Making Indonesia 4.0 » et impulsion en faveur de la souveraineté des données | +1.90% | National, avec concentration dans le Grand Jakarta | Long terme (≥ 4 ans) |

| Afflux de fournisseurs de cloud hyperscale stimulant la construction de campus | +3.20% | Corridor Bekasi-Cikarang, Grand Jakarta | Moyen terme (2-4 ans) |

| Construction rapide de nouveaux points d'atterrissage de câbles sous-marins | +1.40% | Grand Jakarta, corridor Bekasi-Cikarang | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie verte pour répondre aux mandats de neutralité carbone, débloquant les permis | +0.80% | National, adoption précoce dans le Grand Jakarta | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la consommation de données mobiles et déploiement de la 5G

La couverture 5G de l'Indonésie s'est accélérée en 2024, portant le trafic total de données mobiles à la hausse de 9 % pour atteindre 17,9 millions de To. Cette montée en puissance oblige les fournisseurs de contenu et d'applications à héberger les charges de travail plus près des utilisateurs finaux, ce qui accroît à son tour la demande de nœuds périphériques à faible latence sur le marché des centres de données de Jakarta[1].Telecomlead, "Stratégie et plans de Telkom Indonesia pour améliorer l'expérience client," telecomlead.com Les appareils IoT liés aux programmes Industrie 4.0 devraient contribuer à hauteur de 1 620 billions IDR de valeur d'ici 2025, approfondissant le besoin de capacité de traitement distribuée que les centres de données centralisés ne peuvent pas satisfaire efficacement. À mesure que les services sensibles à la latence, tels que le commerce en réalité augmentée et la logistique autonome, arrivent à maturité, les opérateurs privilégient les micro-modules dans les zones urbaines denses. Ces déploiements améliorent l'expérience utilisateur, réduisent le réseau de transport et soutiennent des taux de remplissage de baies durables. La tendance oriente également les capitaux vers les technologies de refroidissement liquide et de refroidissement direct sur puce, adaptées aux environnements périphériques 5G à haute densité.

Essor du commerce électronique et des technologies financières nécessitant un hébergement à faible latence

Jakarta reste le plus grand hub de commerce électronique d'Asie du Sud-Est, et les plateformes à fort volume de transactions de la région nécessitent des centres de données résilients et optimisés pour la latence. Tokopedia a signalé une capacité de recherche 10 fois plus intelligente après le déploiement d'une recherche vectorielle sur une infrastructure prête pour l'intelligence artificielle, un résultat qui met en évidence les avantages commerciaux d'un hébergement haute performance [2].Zilliz, "Tokopedia a atteint une recherche 10 fois plus intelligente avec Milvus," zilliz.com Les acteurs financiers emboîtent le pas : la configuration de reprise après sinistre de DOKU sur Alibaba Cloud a réduit les coûts d'exploitation de 20 % tout en garantissant la conformité aux réglementations de Bank Indonesia. Avec l'augmentation de la vélocité des paiements en ligne, les fournisseurs de colocation offrant une latence aller-retour inférieure à 2 ms peuvent pratiquer des tarifs premium, même si le marché des centres de données de Jakarta dans son ensemble fait face à une compression des loyers. La fidélité des charges de travail des technologies financières, combinée à la surveillance réglementaire, génère une occupation prévisible et constitue une couverture contre les fluctuations cycliques de la demande.

Making Indonesia 4.0 et l'impulsion en faveur de la souveraineté des données

La consolidation par le gouvernement de 2 700 installations héritées en un petit nombre de centres de données nationaux réinvente l'architecture informatique du secteur public. Le campus phare du Centre de données national (PDN) à Cikarang apporte 25 000 cœurs CPU, 40 Po de stockage et 20 MW de puissance, soutenus par 164 millions EUR de financement public [3].Cloud Computing Indonesia, "Proyek Pusat Data Nasional Dipercepat," cloudcomputing.id L'obligation de résidence des données personnelles sur le territoire national contraint les multinationales à localiser leur stockage, transférant les charges de travail de Singapour vers le marché des centres de données de Jakarta. La réglementation favorise une demande captive qui se découple de la concurrence par les prix, car le risque de non-conformité l'emporte sur le coût d'hébergement. À long terme, la stratégie nationale d'intelligence artificielle intègre les centres de données dans chaque service d'administration électronique, ancrant une utilisation soutenue indépendamment des cycles du secteur privé.

Afflux de fournisseurs de cloud hyperscale stimulant la construction de campus

Microsoft, Temasek et BlackRock ont réservé 30 milliards USD pour le campus hyperscale Project MGX de 480 MW, signalant l'accession de Jakarta au rang de région cloud de premier plan. Le site CGK11 de Digital Realty et Bersama illustre la nouvelle norme : démarrant à 5 MW, il monte rapidement à 32 MW grâce à des blocs modulaires. Les hyperscalers exigent des conceptions standardisées et une automatisation de bout en bout, obligeant les acteurs locaux établis à moderniser leurs installations ou à s'associer pour atteindre la bonne échelle. Le corridor à l'est de Jakarta offre de grandes parcelles de terrain contiguës et des alimentations de réseau en 150 kV, qui sous-tendent les architectures à double alimentation essentielles à ces déploiements gigantesques. À mesure que les campus s'étendent, les participants à l'écosystème, des refroidisseurs aux structures réseau, bénéficient d'un effet multiplicateur, renforçant le volant de croissance du marché des centres de données de Jakarta.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tarifs d'électricité élevés et congestion du réseau dans le Grand Jakarta | -1.80% | Grand Jakarta, reste de Jakarta | Court terme (≤ 2 ans) |

| Rareté des terrains et limites de zonage pour les campus à grande emprise | -1.20% | Grand Jakarta, impact modéré dans le corridor Bekasi-Cikarang | Moyen terme (2-4 ans) |

| Primes de risque sismique et d'inondation augmentant les coûts d'assurance et de financement | -0.90% | Grand Jakarta, reste de Jakarta | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau pour le refroidissement liquide dans les districts urbains | -0.70% | Grand Jakarta, émergent dans le corridor Bekasi-Cikarang | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité élevés et congestion du réseau dans le Grand Jakarta

Le calendrier tarifaire 2025 de PLN s'échelonne de 996,74 IDR à 1 699,53 IDR par kWh pour les comptes commerciaux, alourdissant les charges d'exploitation à un moment où les prix de la colocation baissent[4]Bisnis.com, "Daftar Lengkap Tarif Listrik PLN Januari–Maret 2025," bisnis.com. La part de 67 % du charbon dans le mix énergétique complique l'approvisionnement en énergies renouvelables, une exigence clé pour les clients cloud mondiaux poursuivant des mandats de neutralité carbone. Les goulets d'étranglement du réseau retardent les dates de mise sous tension, obligeant les promoteurs à installer de plus grandes réserves de diesel et des systèmes de batteries sur site, augmentant les dépenses d'investissement de 5 %. Cushman & Wakefield classe Jakarta comme le quatrième marché de construction de centres de données le plus coûteux en Asie-Pacifique, preuve des pressions combinées sur les coûts de l'énergie et de la main-d'œuvre. Ces vents contraires orientent les futures constructions vers le corridor Bekasi-Cikarang, où les alimentations haute tension et le zonage industriel simplifient les raccordements.

Rareté des terrains et limites de zonage pour les campus à grande emprise

La densification urbaine a réduit l'offre de Jakarta en parcelles de plus de 4 hectares nécessaires aux campus de nouvelle génération. La remise en état des terres de la baie de Jakarta Nord a fait monter les prix des terrains au niveau des références du centre-ville, érodant les avantages en termes de coûts. Les restrictions de hauteur et de densité de puissance dans de nombreux districts plafonnent la charge informatique déployable, remettant en cause l'économie des salles prêtes pour l'intelligence artificielle dépassant 30 kW par baie. Les autorisations environnementales s'étendent désormais sur 12 à 18 mois, affectant les taux de rendement interne des projets et poussant les opérateurs vers des parcs industriels pré-zonés à l'est de la ville. Ces obstacles élèvent les barrières à l'entrée, favorisant les acteurs établis disposant de partenaires locaux en coentreprise et d'une solide expérience en matière d'obtention de permis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les constructions méga établissent le nouveau référentiel d'échelle

Les installations méga réécrivent l'économie du marché des centres de données de Jakarta. Bien que les grands sites aient encore détenu la part la plus élevée en 2025 à 41,35 %, les campus méga progressent à un TCAC de 20,35 %. Ce rythme reflète le besoin des fournisseurs de cloud en blocs contigus de 20 MW, en espaces blancs standardisés et en économies d'échelle qui réduisent les charges d'exploitation par MW. La taille du marché des centres de données de Jakarta attribuée aux constructions méga est sur le point de plus que doubler entre 2026 et 2032, les charges de travail d'intelligence artificielle favorisant les conceptions à haute densité.

L'automatisation, le refroidissement liquide intégré et les constructions de sous-stations sur site aident les sites méga à atteindre des valeurs d'efficacité d'utilisation de l'énergie inférieures à 1,35. Les installations massives restent une niche émergente alignée sur des projets d'intelligence artificielle souveraine tels que le PDN de Cikarang, mais la technologie sous-jacente — refroidissement par immersion et structures 100 GbE — se diffusera d'abord dans les campus méga. Les formats moyen et petit conservent leur pertinence en permettant des nœuds périphériques densifiés pour les déploiements 5G et IoT proches des clusters d'utilisateurs.

Par norme de niveau : les certifications de niveau IV gagnent en vitesse

Le niveau III commande encore 50,25 % de la puissance déployée car il répond à la plupart des mandats de disponibilité des entreprises sans prime de coût élevée. Pourtant, la taille du marché des centres de données de Jakarta accréditée en niveau IV devrait se développer plus rapidement que toute autre norme, enregistrant un TCAC de 17,60 % jusqu'en 2032. Les clusters d'inférence d'intelligence artificielle et les charges de travail des technologies financières en temps réel ne peuvent pas tolérer les temps d'arrêt planifiés, poussant les constructeurs vers des conceptions à maintenance simultanée et tolérantes aux pannes.

Les alimentations à double réseau, les architectures d'alimentation 2N+1 et les systèmes de recyclage de l'eau conformes à la norme ISO 14001 sont désormais des exigences de base pour les clients de premier rang. Les audits de l'Uptime Institute constituent un facteur de différenciation concurrentiel pour les marques de colocation lors des appels d'offres avec les secteurs réglementés, notamment les banques. La capacité de niveau I-II reste confinée aux nœuds périphériques et de diffusion de contenu où le coût l'emporte sur l'avantage d'une redondance supplémentaire.

Par absorption : la colocation hyperscale remodèle l'utilisation

Les salles utilisées représentaient 62,55 % de la puissance active en 2025, reflétant une bonne absorption sur les campus principaux de Jakarta. Au sein de cette empreinte, les cages hyperscale stimulent un TCAC de 23,85 %, éclipsant la croissance de la colocation de détail alors que les fournisseurs de cloud poursuivent des zones de disponibilité régionales. La part de marché des centres de données de Jakarta détenue par les locataires hyperscale devrait dépasser le seuil de 50 % avant 2030, les pré-engagements multi-MW dominant les pipelines de location.

La capacité non utilisée reste un tampon stratégique permettant aux opérateurs de signer des réservations à délai d'exécution rapide sans ajouter d'espace brut. Pour maximiser le rendement, les propriétaires de centres de données déploient des moteurs de planification de capacité basés sur l'intelligence artificielle qui rééquilibrent les allocations de puissance, de refroidissement et d'espace entre les cohortes en gros et au détail. Les opérateurs axés sur la périphérie complètent les portefeuilles centrés sur l'hyperscale pour capter des flux de revenus diversifiés.

Analyse géographique

La connectivité héritée du Grand Jakarta et sa base d'entreprises dense lui ont conféré une part de 51,20 % en 2025, mais la rareté des terrains et les primes tarifaires redirigent les nouveaux investissements vers Bekasi-Cikarang. Le TCAC de 12,94 % du corridor est soutenu par des liaisons de réseau en 150 kV, des droits d'eau industriels et la proximité immédiate des stations d'atterrissage du câble APRICOT de 190 Tbps.

Les promoteurs tirent parti des coûts fonciers plus bas pour construire des salles à orientation horizontale, à un seul étage, qui améliorent la circulation de l'air et facilitent la logistique des équipements. Pendant ce temps, le reste de Jakarta accueille des nœuds de reprise après sinistre et du secteur public qui valorisent la séparation géographique du quartier d'affaires central. Cette empreinte mixte renforce la résilience sur l'ensemble du marché des centres de données de Jakarta.

Le Grand Jakarta reste l'épicentre de l'économie numérique indonésienne. Les institutions financières et les start-ups axées sur le cloud ont besoin de la latence inférieure à 2 ms que seules les installations au cœur de la métropole peuvent garantir, générant une demande fidèle même lorsque les prix des terrains augmentent. Le site JK1 d'Equinix en centre-ville ancre le peering avec plus de 50 opérateurs et valide le modèle d'interconnexion à haute densité qui sous-tend la résilience métropolitaine.

Paysage concurrentiel

Une concurrence intense par les prix comprime les loyers à mesure que la nouvelle offre arrive. Les conglomérats disposant de flux de trésorerie diversifiés peuvent pratiquer des prix agressifs, ce qui a entraîné une baisse des tarifs moyens de colocation à 300-320 USD par kVA début 2025. Malgré cette pression à la baisse, le marché des centres de données de Jakarta continue d'enregistrer de nouveaux entrants car la croissance de la demande dépasse l'offre. Telkom Indonesia s'appuie sur un réseau domestique de 32 sites pour proposer des services supplémentaires aux clients souverains, tandis que Digital Realty et Equinix s'appuient sur des écosystèmes mondiaux pour séduire les multinationales.

Le leadership technologique est essentiel. L'accord de NeutraDC en 2024 avec PLN sécurise une allocation préférentielle de puissance, renforçant son positionnement prêt pour l'intelligence artificielle. EdgeConneX dépasse 200 MW grâce à une conception par blocs modulaires qui réduit le délai de déploiement à neuf mois, lui conférant un avantage en termes de rapidité de mise sur le marché. Les acteurs établis de plus petite taille se tournent souvent vers les niches périphériques et des services gérés, ou s'associent à des investisseurs étrangers pour financer les dépenses d'investissement.

La dynamique des fusions et acquisitions devrait se poursuivre, les méga projets à forte intensité capitalistique pesant sur les bilans des opérateurs indépendants. Les fonds transfrontaliers, les opérateurs de télécommunications régionaux et les fonds d'investissement immobilier en infrastructures considèrent le marché des centres de données de Jakarta comme stratégique, garantissant une tension concurrentielle qui profite en fin de compte aux utilisateurs finaux via une meilleure tarification et des écosystèmes de connectivité plus riches.

Leaders du secteur des centres de données de Jakarta

PT DCI Indonesia

Telkomsigma

NTT Communications Corporation

XL Axiata Tbk PT (Princeton Digital Group)

GTN Data Center (Edge Connex)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Equinix a ouvert JK1, son premier site International Business Exchange prêt pour l'intelligence artificielle dans le quartier central des affaires de Jakarta, offrant 1 600 baies sur 5 300 m² d'espace de colocation.

- Mars 2025 : Digital Realty a investi 100 millions USD pour une participation de 50 % dans le campus de BDIA, portant le centre de données CGK11 de 5 MW à 32 MW.

- Janvier 2025 : Le Centre de données national indonésien à Cikarang s'est orienté vers une mise en service en mars 2025 avec une capacité de puissance de 20 MW pour consolider 2 700 sites gouvernementaux.

- Décembre 2024 : EdgeConneX a étendu son campus hyperscale de Bekasi pour dépasser 200 MW sur un site de 45 000 m².

- Novembre 2024 : DCI Indonesia a achevé la structure d'une nouvelle tour de centre de données à Jakarta, renforçant son empreinte locale de leader du marché.

Périmètre du rapport sur le marché des centres de données de Jakarta

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Jakarta est segmenté par taille de centre de données (petit, moyen, grand, massif et méga), type de niveau (niveau 1 et 2, niveau 3 et niveau 4) et absorption (utilisée (type de colocation (détail, en gros et hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication et commerce électronique)) et non utilisée). Les tailles de marché et les prévisions sont fournies en termes de volume (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Grand Jakarta |

| Corridor Bekasi - Cikarang |

| Reste de Jakarta |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| En gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Grand Jakarta | ||

| Corridor Bekasi - Cikarang | |||

| Reste de Jakarta | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la capacité croît-elle dans l'espace de colocation de Jakarta ?

La charge informatique installée devrait passer de 728,91 MW en 2026 à 1 336,09 MW d'ici 2032, impliquant un TCAC de 10,64 %.

Quel district attire le plus de nouvelles constructions ?

Le corridor Bekasi-Cikarang est le point névralgique à la croissance la plus rapide, devant se développer à un TCAC de 12,94 % grâce à des terrains moins chers, une marge de capacité réseau disponible et de nouveaux points d'atterrissage de câbles sous-marins.

Quelle part de la puissance est déjà engagée auprès des locataires ?

Les salles utilisées représentent 62,55 % de la capacité active, la colocation hyperscale stimulant un TCAC de 23,85 % dans l'absorption.

Pourquoi les certifications de niveau IV gagnent-elles en popularité ?

Les charges de travail d'intelligence artificielle et les applications de services financiers nécessitent une disponibilité quasi continue, poussant les déploiements de niveau IV à croître à un TCAC de 17,60 % jusqu'en 2032.

Quelle est la tendance des tarifs de location ?

La concurrence intense a réduit le prix moyen de la colocation à 300-320 USD par kVA, même si les coûts de construction augmentent, ce qui suggère un avantage continu pour les acheteurs.

Qu'est-ce qui rend Jakarta attrayant pour les fournisseurs de cloud hyperscale ?

La proximité d'un marché intérieur de 275 millions de personnes, les règles de souveraineté des données, les nouveaux câbles sous-marins de 190 Tbps et les sites industriels disponibles à l'est de la ville se combinent pour former une proposition hyperscale convaincante.

Dernière mise à jour de la page le: