Taille et part de marché des centres de données de Chennai

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

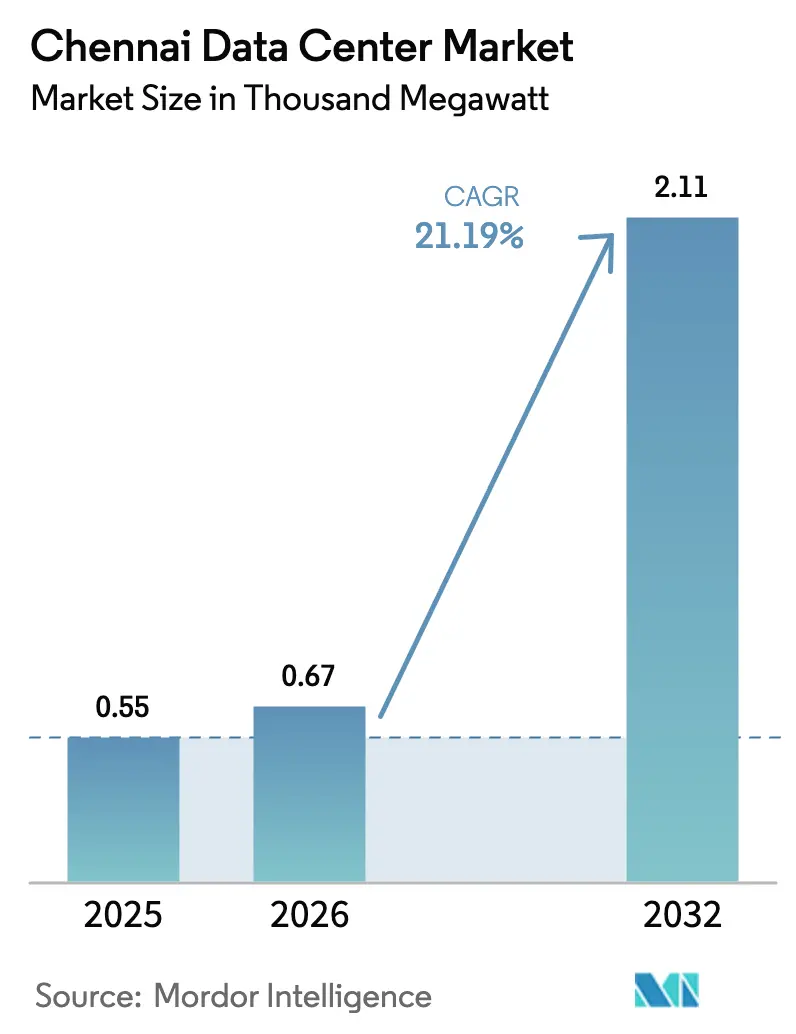

| Taille du marché de l'année de base (2025) | 0.55 Mille mégawatts |

| Volume du Marché (2026) | 0.67 Mille mégawatts |

| Volume du Marché (2032) | 2.11 Mille mégawatts |

| Taux de croissance (2026 - 2032) | 21.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Chennai par Mordor Intelligence

La taille du marché des centres de données de Chennai devrait passer de 0,55 millier de MW en 2025 à 0,67 millier de MW en 2026 et devrait atteindre 2,11 milliers de MW d'ici 2032 à un CAGR de 21,19 % sur la période 2026-2032. La croissance du marché découle de la convergence de nouveaux atterrissages de câbles sous-marins, de corridors d'énergie renouvelable soutenus par l'État, de la transformation numérique axée sur le cloud et des mises à niveau de densité de baies orientées vers l'IA. L'intensité concurrentielle s'est accrue à mesure que les opérateurs mondiaux déploient des capitaux vers des campus hyperscale, tandis que les entreprises locales se tournent vers des services de périphérie et conformes aux réglementations. Les grandes parcelles contiguës situées près des stations d'atterrissage de câbles commandent des prix premium, mais les opérateurs poursuivent des constructions multi-phases dans des zones industrielles intérieures pour équilibrer les coûts et les risques. L'intégration rapide des énergies renouvelables et les autorisations à guichet unique réduisent les coûts d'exploitation, mais les retards de raccordement au réseau, la rareté des terrains et les risques d'inondation liés à la mousson demeurent des contraintes importantes.

Points clés du rapport

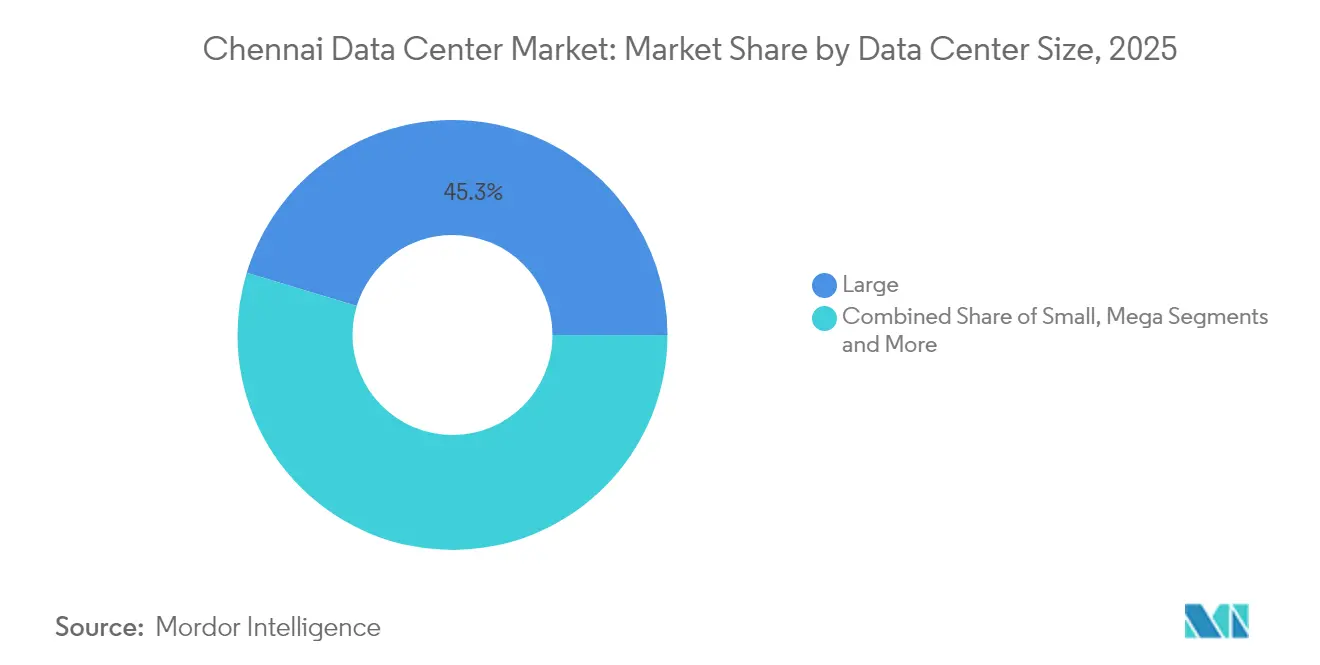

- Par taille de centre de données, les grandes installations ont dominé avec 45,32 % de la part de marché des centres de données de Chennai en 2025, tandis que le segment massif devrait progresser à un CAGR de 23,12 % jusqu'en 2032.

- Par norme de niveau, le niveau III représentait 76,28 % de la taille du marché des centres de données de Chennai en 2025, tandis que le niveau IV devrait croître à un CAGR de 21,74 % jusqu'en 2032.

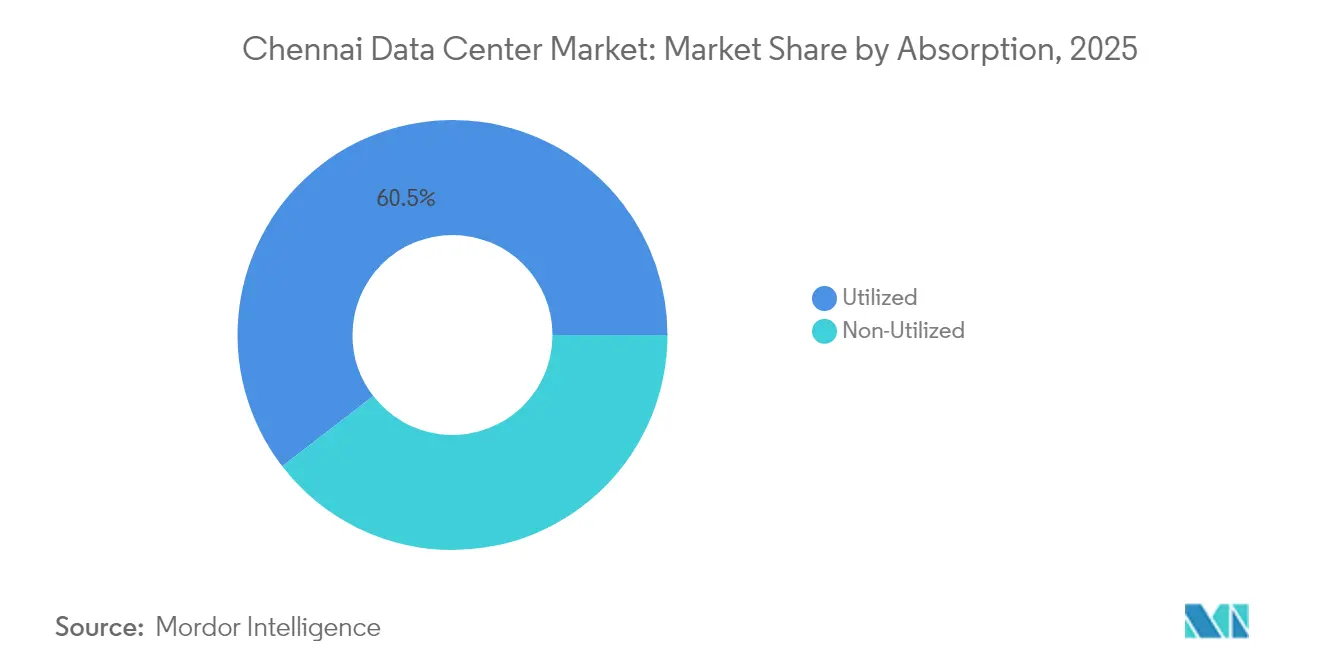

- Par absorption, la capacité utilisée représentait 60,45 % du marché des centres de données de Chennai en 2025 et devrait se développer à un CAGR de 22,36 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Chennai

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les atterrissages de câbles sous-marins multiplient la bande passante internationale | +4.2% | Corridor côtier de Chennai | Moyen terme (2 à 4 ans) |

| Corridors d'accès ouvert aux énergies renouvelables au Tamil Nadu | +3.8% | À l'échelle de l'État, hub de Chennai | Long terme (≥ 4 ans) |

| Adoption axée sur le cloud par les opérateurs des secteurs BFSI, OTT et GCC | +5.1% | Métropole de Chennai et débordement vers les villes de niveau 2 | Court terme (≤ 2 ans) |

| Incitations de l'État dans le cadre de la politique des centres de données du Tamil Nadu | +2.9% | À l'échelle de l'État, focus sur Chennai | Moyen terme (2 à 4 ans) |

| Les densités de baies IA/LLM ≥ 30 kW imposent des rénovations des espaces blancs | +3.7% | Corridor informatique et zones industrielles | Court terme (≤ 2 ans) |

| Le pivot de la logistique de la chaîne du froid vers des hubs d'automatisation alimentés par les données | +1.5% | Proximité du port et clusters manufacturiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les atterrissages de câbles sous-marins multiplient la bande passante internationale

Cinq systèmes supplémentaires, dont SEA-ME-WE-6 et MIST, donnent à Chennai un accès direct à une capacité agrégée de 420 TBPS, réduisant la latence vers Singapour et Marseille tout en positionnant la ville comme un hub régional de reprise après sinistre.[1]Economic Times Telecom, Bharti Airtel atterrit le câble sous-marin SEA-ME-WE 6 à Chennai, telecom.economictimes.indiatimes.com Les opérateurs de câbles co-localisent les stations d'atterrissage avec des campus hyperscale, créant des clusters de connectivité vers le calcul intégrés verticalement qui attirent les charges de travail OTT et fintech. L'abondance de bande passante soutient également le rôle du marché des centres de données de Chennai dans l'entraînement de l'IA, où les grandes ingestions de données bénéficient de routes internationales à haute capacité. Combinée à la multiplication par neuf de la capacité en câbles de l'Inde depuis 2016, la part de Chennai dans le trafic sortant continue d'augmenter.

Corridors d'accès ouvert aux énergies renouvelables au Tamil Nadu

Le Tamil Nadu dispose de 34,7 GW d'actifs renouvelables répartis entre l'éolien, le solaire et l'hydraulique, offrant aux opérateurs une voie rentable vers des objectifs d'énergie 100 % propre.[2]The Hindu, Une autre nuance de vert : les initiatives d'énergie renouvelable du Tamil Nadu, thehindu.com Les contrats d'achat d'électricité pour les centres de données bénéficient de charges de transit favorables et de dispositions bancaires, réduisant les coûts d'exploitation jusqu'à 12 %. STT GDC s'approvisionne en plus de 60 % d'énergie verte pour son campus de Chennai, tandis qu'Equinix vise 100 % d'ici 2030. Les corridors d'énergie renouvelable réduisent également les risques liés aux futures réglementations carbone, faisant de la durabilité un facteur de différenciation concurrentielle dans les appels d'offres de colocation hyperscale.

Adoption axée sur le cloud par les opérateurs des secteurs BFSI, OTT et GCC

Les grandes banques, les plateformes OTT et 305 centres de compétences mondiaux s'appuient sur des interconnexions à faible latence et la conformité locale pour héberger des charges de travail critiques à Chennai. Mizuho Financial Group a quadruplé ses effectifs à 1 000 personnes et transféré ses opérations d'IA et de cybersécurité vers un centre de données de Chennai en 2025.[3]Business Standard, Le groupe japonais Mizuho Finance crée un centre d'affaires mondial à Chennai, business-standard.com Les entreprises OTT consolident localement les nœuds de stockage et de transcodage pour desservir le sud de l'Inde, générant une utilisation régulière dans les segments de colocation au détail et hyperscale.

Incitations de l'État dans le cadre de la politique des centres de données du Tamil Nadu

La politique offre des remises sur le coût des terrains, des exonérations de droits sur l'électricité et des avantages d'amortissement accéléré, réduisant les dépenses d'investissement initiales de 6 à 8 % et raccourcissant les cycles d'approbation à 90 jours. La désignation en zone économique spéciale à TN Tech City ajoute des exonérations fiscales et un dédouanement accéléré pour les équipements importés, réduisant davantage le délai de mise sur le marché. Les incitations combinées ont attiré CapitaLand, Yotta et AdaniConneX pour annoncer des campus multi-phases près de Chennai.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Rareté des parcelles contiguës de plus de 25 acres dans le Grand Chennai | -2.8% | Grand Chennai | Court terme (≤ 2 ans) |

| Les délais de raccordement au réseau 230 kV dépassent 24 mois | -3.1% | Chennai et banlieues | Moyen terme (2 à 4 ans) |

| Risque d'inondation liée à la mousson et d'autorisation CRZ le long du littoral ECR | -1.9% | Chennai côtier | Long terme (≥ 4 ans) |

| Manque de personnel de mise en service certifié Uptime Tier | -2.2% | Métropole de Chennai | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Rareté des parcelles contiguës de plus de 25 acres dans le Grand Chennai

L'expansion urbaine a épuisé les terrains de premier choix le long du corridor informatique, augmentant les coûts d'acquisition de 15 à 20 % et contraignant les opérateurs à opter pour des constructions verticales multi-étages ou des campus suburbains. L'installation de 13 acres de Yotta atteint une capacité de 20 000 baies grâce à une conception modulaire par étage, tandis qu'ESR propose 80 acres à Oragadam pour compenser les primes foncières côtières. La rareté des terrains pourrait ralentir le marché des centres de données de Chennai à moins que des clusters satellites n'émergent.

Les délais de raccordement au réseau 230 kV dépassent 24 mois

Les approbations de TANGEDCO accusent un retard par rapport à la demande, ce qui pousse les promoteurs à installer des générateurs à gaz sur site ou à sécuriser des alimentations intermédiaires en 110 kV, augmentant les coûts de projet de 8 %. La restructuration des services publics en entités distinctes de production et de distribution promet des gains d'efficacité, mais reste une solution à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations massives stimulent l'infrastructure IA

Les grandes installations ont capturé 45,32 % de la part de marché des centres de données de Chennai en 2025, soutenues par un équilibre des dépenses d'investissement et des avantages de connectivité nearshore. Le segment massif devrait croître à un CAGR de 23,12 %, contribuant 782,6 MW à la taille du marché des centres de données de Chennai d'ici 2032. Les clients hyperscale réservent des salles contiguës dépassant 10 MW pour déployer des clusters IA refroidis par liquide, tandis que les entreprises louent des blocs plus petits au sein de grands campus pour des charges de travail conformes aux réglementations.

Les campus massifs de Chennai intègrent des sous-stations sur site et des alimentations renouvelables directes, réduisant la latence d'alimentation et les empreintes carbone. Le campus phare d'AdaniConneX associe un poste de transformation 400 kV à une centrale solaire de 18 MW, permettant des baies de 30 kW sans déclassement. L'installation Chennai 2 de NTT privilégie des trains d'alimentation modulaires, permettant une expansion progressive en réponse aux pics de demande en IA.

Par norme de niveau : l'adoption du niveau IV s'accélère pour les charges de travail critiques

Le niveau III reste l'épine dorsale de la colocation d'entreprise, représentant 76,28 % du marché des centres de données de Chennai en 2025. L'évolution rapide des mandats réglementaires dans les segments BFSI et télécommunications alimente cependant la demande de niveau IV, qui devrait se développer à un CAGR de 21,74 %. Les clients des services financiers exigent une disponibilité de 99,995 % pour l'analyse des risques et le traitement des transactions, rendant impérative une infrastructure maintenable en simultané.

Les opérateurs se différencient par la rapidité de certification et la conception tolérante aux pannes. Equinix CN1 intègre une topologie UPS 2(N+1) et une sécurité à six couches pour répondre aux normes bancaires mondiales. Les clusters d'entraînement IA font davantage pencher la préférence vers le niveau IV compte tenu du coût des interruptions de construction de modèles. En conséquence, une part croissante de la nouvelle offre entre sur le marché avec une conception prête pour le niveau IV, même si les opérateurs certifient initialement au niveau III par prudence en matière de dépenses d'investissement.

Par absorption : la capacité utilisée reflète une forte demande des entreprises

Les salles utilisées représentaient 60,45 % de la charge informatique totale en service en 2025, soulignant le statut de Chennai en tant que région mature et alignée sur la demande. Les sous-locations de colocation hyperscale ancrent des pré-engagements dépassant 18 mois, permettant aux opérateurs de financer des expansions rapides à des conditions favorables. Les baies au détail servent 305 centres de compétences mondiaux et des centaines de start-ups fintech, occupant des empreintes plus petites avec des densités de puissance modérées.

Une utilisation élevée accélère le retour sur capital investi et valide les stratégies d'acquisition foncière anticipée malgré les risques de rareté. La migration complète de City Union Bank vers une salle de colocation de Chennai a réduit la latence des passerelles de paiement de 35 % tout en respectant les normes de sécurité de la Banque de réserve de l'Inde. La capacité en coques vides reste essentielle pour absorber les pics de test IA ; les opérateurs maintiennent des salles tampons équivalant à 15 à 20 % de l'espace construit, assurant une montée en charge rapide tout en maintenant l'équilibre du marché.

Analyse géographique

Le marché des centres de données de Chennai représente 22,60 % de la capacité installée totale de l'Inde, porté par la proximité de cinq stations d'atterrissage de câbles sous-marins et d'un corridor informatique de 1 400 acres abritant 80 % de l'offre de bureaux de catégorie A. Des clusters sous-régionaux ont émergé : l'axe OMR-Siruseri se concentre sur les clients OTT et fintech sensibles à la latence ; Ambattur et Madhavaram accueillent des constructions hyperscale à la recherche d'une élévation intérieure et de prix fonciers plus bas. Les sites côtiers bénéficient d'interconnexions directes par câble mais nécessitent des mesures de conformité CRZ qui augmentent les dépenses d'investissement de 7 %.

Les banlieues industrielles telles qu'Oragadam et Sriperumbudur offrent des parcelles dépassant 50 acres avec une décote de 35 % par rapport à OMR. Le parc de 80 acres d'ESR illustre un modèle de campus combinant des pods de centres de données de périphérie et d'entrepôts au service de l'analytique IoT automobile. TN Tech City, dirigée par le gouvernement à Madhavaram, cible un développement technologique à usage mixte, intégrant le zonage des centres de données avec la connectivité métro pour désengorger les corridors de premier choix.

Les initiatives d'interconnexion régionale renforcent le statut de hub de Chennai. L'anneau de fibre optique de 500 millions USD de Space World relie 14 installations de Chennai avec des longueurs d'onde 400G, réduisant les frais de connexion croisée et améliorant la posture de reprise après sinistre pour les entreprises couvrant Bengaluru et Hyderabad.

Paysage concurrentiel

Le marché des centres de données de Chennai représente 23 % de la capacité installée totale de l'Inde, porté par la proximité de cinq stations d'atterrissage de câbles sous-marins et d'un corridor informatique de 1 400 acres abritant 80 % de l'offre de bureaux de catégorie A. Des clusters sous-régionaux ont émergé : l'axe OMR-Siruseri se concentre sur les clients OTT et fintech sensibles à la latence ; Ambattur et Madhavaram accueillent des constructions hyperscale à la recherche d'une élévation intérieure et de prix fonciers plus bas. Les sites côtiers bénéficient d'interconnexions directes par câble mais nécessitent des mesures de conformité CRZ qui augmentent les dépenses d'investissement de 7 %.

Les banlieues industrielles telles qu'Oragadam et Sriperumbudur offrent des parcelles dépassant 50 acres avec une décote de 35 % par rapport à OMR. Le parc de 80 acres d'ESR illustre un modèle de campus combinant des pods de centres de données de périphérie et d'entrepôts au service de l'analytique IoT automobile. TN Tech City, dirigée par le gouvernement à Madhavaram, cible un développement technologique à usage mixte, intégrant le zonage des centres de données avec la connectivité métro pour désengorger les corridors de premier choix.

Les initiatives d'interconnexion régionale renforcent le statut de hub de Chennai. L'anneau de fibre optique de 500 millions USD de Space World relie 14 installations de Chennai avec des longueurs d'onde 400G, réduisant les frais de connexion croisée et améliorant la posture de reprise après sinistre pour les entreprises couvrant Bengaluru et Hyderabad.

Leaders du secteur des centres de données de Chennai

Sify Technologies Limited

STT Telemedia

Reliance industries

NTT Data

Nxtra Data Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Bharti Airtel a atterri le câble SEA-ME-WE-6 à Chennai, ajoutant une capacité de 220 TBPS qui s'intègre au réseau de centres de données de Nxtra.

- Janvier 2025 : Sify Technologies a dévoilé une feuille de route de 5 milliards USD pour des expansions axées sur l'IA, réservant une capacité significative à Chennai.

- Décembre 2024 : CapitaLand India Trust a avancé la construction d'une installation de 54 MW à Ambattur, visant une livraison au deuxième trimestre 2026.

- Septembre 2024 : STT GDC s'est engagé à investir 3,2 milliards USD pour ajouter 550 MW à l'échelle nationale, avec des allocations importantes à Chennai.

Périmètre du rapport sur le marché des centres de données de Chennai

Un centre de données est une salle, un bâtiment ou une installation physique qui héberge l'infrastructure informatique utilisée pour construire, exploiter et fournir des applications et des services, ainsi que pour stocker et gérer les données associées à ces applications et services.

Le marché des centres de données de Chennai est segmenté par taille de centre de données (petit, moyen, grand, massif, méga), par type de niveau (niveau 1 et 2, niveau 3, niveau 4), par absorption (utilisée, type de colocation (au détail, en gros, hyperscale), utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique) et non utilisée).

Les tailles et prévisions du marché sont fournies en termes de valeur (MW) pour tous les segments ci-dessus.

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Utilisée | Par type de colocation | Hyperscale |

| Au détail | ||

| En gros | ||

| Par secteur d'utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Non utilisée | ||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Utilisée | Par type de colocation | Hyperscale |

| Au détail | |||

| En gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Non utilisée | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données de Chennai en 2026 ?

La charge informatique installée est de 666,55 MW et devrait atteindre 2 110,92 MW d'ici 2032.

Quel segment de taille de centre de données connaît la croissance la plus rapide ?

Les campus massifs affichent la croissance la plus élevée, projetée à un CAGR de 23,12 % jusqu'en 2032.

Pourquoi les installations de niveau IV gagnent-elles du terrain à Chennai ?

Les services financiers, les charges de travail OTT et IA exigent une disponibilité de 99,995 % que les conceptions de niveau IV garantissent.

Quel rôle jouent les câbles sous-marins dans la croissance locale ?

Les nouveaux atterrissages tels que SEA-ME-WE-6 et MIST fournissent une capacité de 420 TBPS, réduisant la latence et attirant les charges de travail internationales.

Comment les opérateurs atteignent-ils leurs objectifs en matière d'énergie renouvelable ?

Les promoteurs signent des contrats d'achat d'électricité en accès ouvert avec des parcs éoliens et solaires du Tamil Nadu, atteignant jusqu'à 100 % d'objectifs d'énergie verte.

Quel est le principal goulot d'étranglement pour une expansion rapide ?

Les approbations de raccordement au réseau 230 kV dépassent souvent 24 mois, retardant la connectivité électrique à grande échelle.

Dernière mise à jour de la page le: