Taille et part du marché des centres de données en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

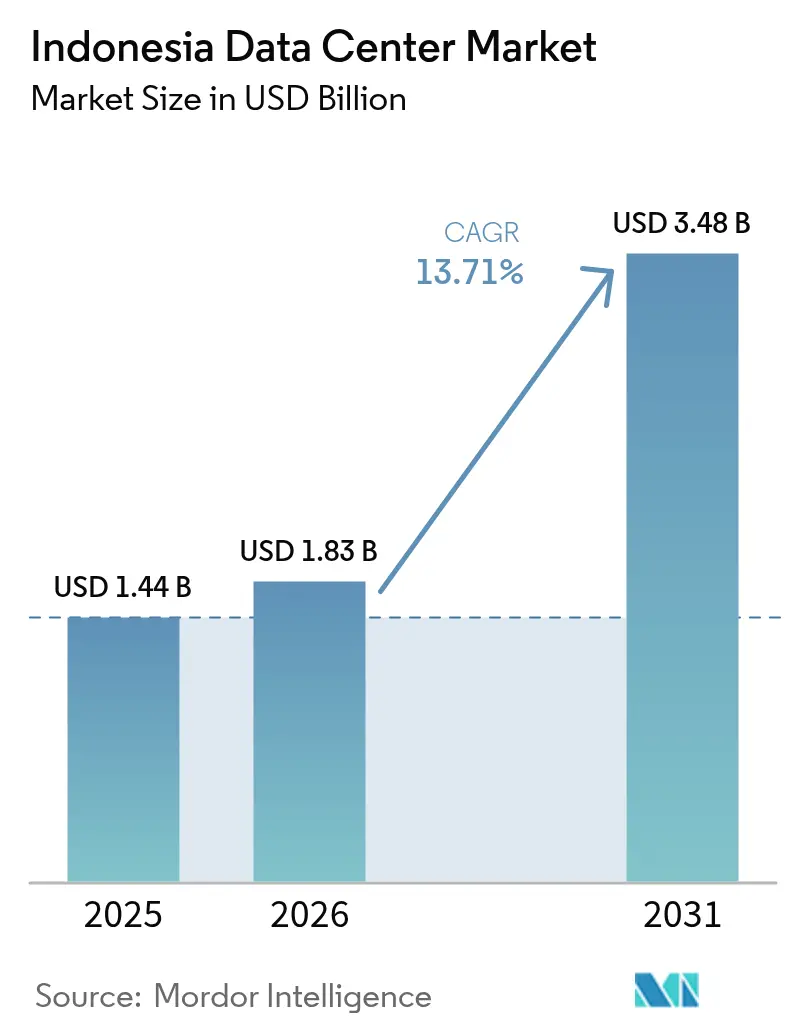

| Taille du marché de l'année de base (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2026) | 1.83 Milliards de dollars |

| Taille du Marché (2031) | 3.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Indonésie par Mordor Intelligence

La taille du marché des centres de données en Indonésie était évaluée à 1,61 milliard USD en 2025 et devrait croître de 1,83 milliard USD en 2026 pour atteindre 3,48 milliards USD d'ici 2031, à un TCAC de 13,71 % pendant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 1,44 millier de mégawatts en 2025 à 3,56 milliers de mégawatts d'ici 2030, à un TCAC de 19,89 % pendant la période de prévision (2025-2030). Les parts de marché et les estimations par segment sont calculées et présentées en termes de MW. Le déploiement rapide de régions cloud hyperscale, les exonérations fiscales permettant une propriété étrangère à 100 % dans les zones économiques spéciales, et la forte hausse de la consommation numérique parmi les 272 millions d'habitants positionnent le marché des centres de données en Indonésie comme l'une des frontières d'infrastructure numérique les plus dynamiques d'Asie du Sud-Est.[1]Venkatachalam Anbumozhi, "Repenser la croissance à faible émission de carbone de l'Asie dans le monde post-covidique", ERIA, eria.org Jakarta domine le déploiement de capacités grâce à son réseau de fibre dense et à ses points d'atterrissage de câbles sous-marins, tandis que la proximité de Batam avec Singapour attire une demande de débordement, accélérant les constructions de nouveaux sites. La colocation représente encore la majorité des déploiements, mais les investissements hyperscale progressent de plus de 21 % par an à mesure que les fournisseurs cloud mondiaux localisent leurs plateformes pour se conformer aux strictes lois sur la résidence des données. Les conceptions de niveau 3 restent l'architecture par défaut, reflétant le besoin des entreprises de maintenabilité simultanée sans la prime du niveau 4, et les accords d'achat d'électricité à long terme avec PLN débloquent des blocs de mégawatts renouvelables prenant en charge les configurations prêtes pour l'IA.

Principales conclusions du rapport

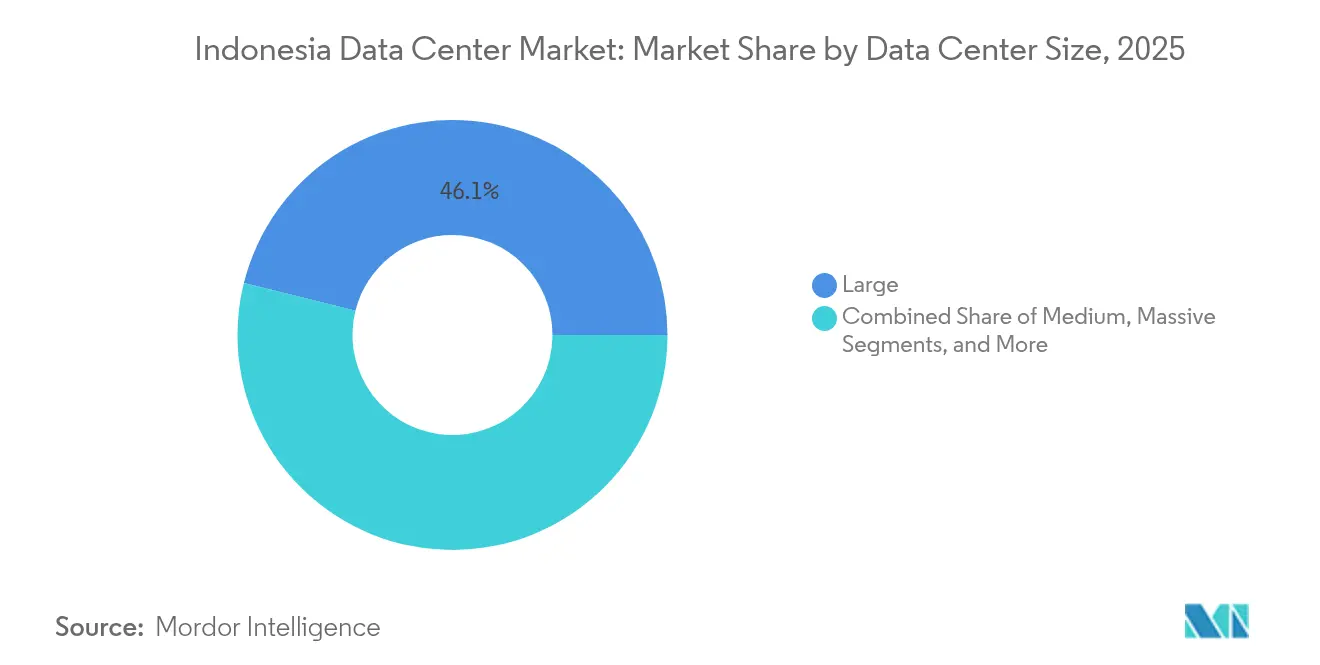

- Par taille de centre de données, les grandes installations représentaient 46,12 % de la taille du marché des centres de données en Indonésie en 2025 ; les installations de taille moyenne progressent à un TCAC de 21,18 % jusqu'en 2031.

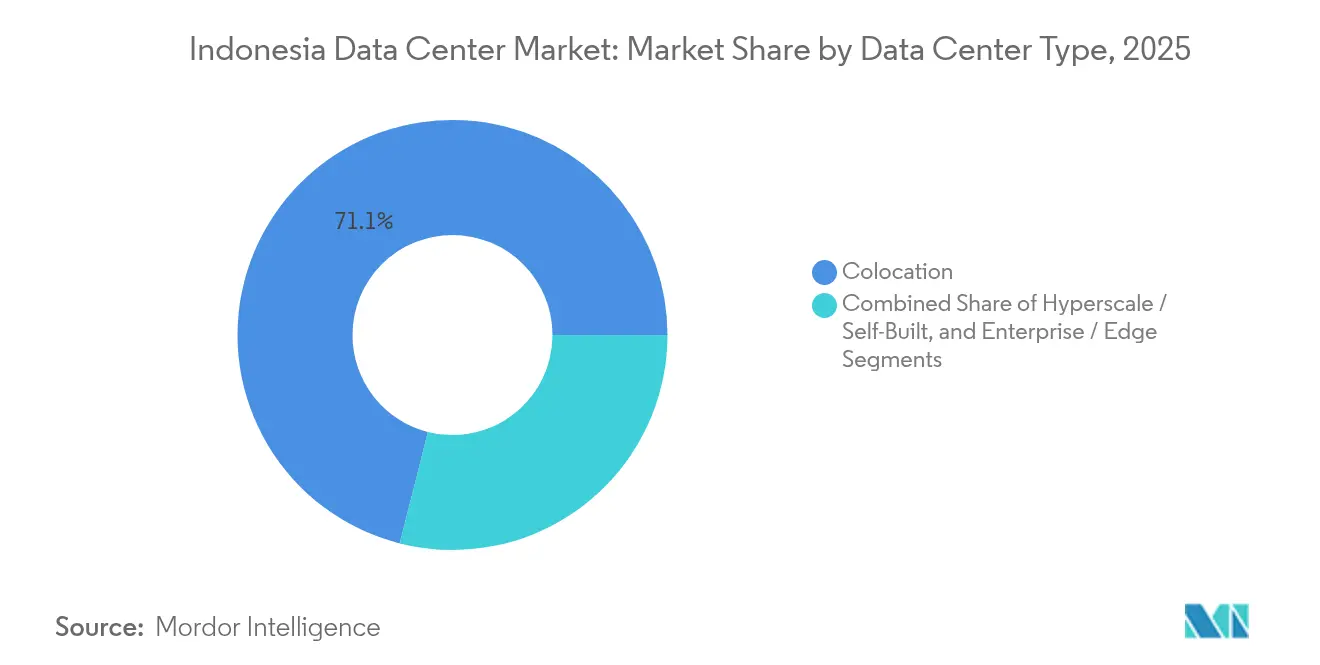

- Par type de centre de données, la colocation représentait 71,05 % de la taille du marché des centres de données en Indonésie en 2025 ; les déploiements hyperscale progressent à un TCAC de 20,95 % jusqu'en 2031.

- Par norme de niveau, les installations de niveau 3 ont capté 83,90 % de la part de marché des centres de données en Indonésie en 2025 et devraient croître à un TCAC de 20,31 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications représentaient 51,10 % de la taille du marché des centres de données en Indonésie en 2025, tandis que le BFSI devrait afficher le TCAC le plus rapide de 19,92 % d'ici 2031.

- Par point névralgique, Jakarta détenait 56,72 % de la part de marché des centres de données en Indonésie en 2025, tandis que Batam se développe à un TCAC de 21,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Indonésie

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération du déploiement des régions cloud hyperscale (AWS, Microsoft, Google) | +4.2% | Jakarta, Batam, débordement vers Java occidental | Moyen terme (2 à 4 ans) |

| Incitations fiscales gouvernementales et assouplissement de la propriété étrangère pour les infrastructures numériques | +3.1% | National, avec des gains précoces à Jakarta et dans la ZES de Batam | Court terme (≤ 2 ans) |

| Hausse rapide de la consommation d'internet et de données mobiles parmi la jeune population indonésienne | +5.8% | Concentré sur Java, centres urbains à l'échelle nationale | Long terme (≥ 4 ans) |

| Sous-offre de capacité de niveau 3/4 par rapport à une demande estimée de 1 GW d'ici 2030 | +3.7% | Métropole de Jakarta, villes secondaires (Surabaya, Bandung) | Moyen terme (2 à 4 ans) |

| Accords d'achat d'électricité à long terme sécurisés avec PLN permettant des blocs de mégawatts prêts pour l'IA | +2.4% | Zones industrielles avec accès au réseau électrique (Cikarang, Batam) | Long terme (≥ 4 ans) |

| La ZES de Batam émerge comme pôle de débordement pour l'équilibrage de charge de Singapour | +0.7% | Batam, extension potentielle aux îles Riau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement des régions cloud hyperscale

AWS, Google Cloud et Microsoft ont chacun activé ou annoncé des régions multi-AZ, garantissant une latence inférieure à 20 ms pour les charges de travail domestiques et générant un pipeline d'accords de colocation en gros dépassant 250 MW à Jakarta et Batam. L'usine d'IA Indosat-NVIDIA d'une valeur de 250 millions USD, mise en service en octobre 2024, sert déjà plus de 20 entreprises indonésiennes et prévoit de migrer des GPU H100 vers les GPU Blackwell GB200 dans les 18 mois pour satisfaire la demande d'inférence en IA générative. Les politiques strictes d'approvisionnement en énergie renouvelable des hyperscalers catalysent des contrats d'électricité à long terme avec PLN qui regroupent des certificats d'énergie renouvelable, aidant les opérateurs à atteindre leurs objectifs de durabilité. Les opérateurs télécom locaux bénéficient en regroupant la connectivité du dernier kilomètre et les services gérés, ce qui crée une fidélisation dans un marché d'entreprise encore en cours de migration de ses systèmes centraux vers le cloud. Ces déploiements ancrent l'Indonésie dans les routes mondiales du trafic, redirigeant les charges de travail qui autrement se termineraient à Singapour ou à Kuala Lumpur. Le cycle d'investissement résultant fait augmenter les salaires dans la construction et resserre le bassin de main-d'œuvre qualifiée, accélérant la nécessité d'accords de perfectionnement de la main-d'œuvre entre les prestataires et les instituts polytechniques.

Incitations fiscales gouvernementales et assouplissement de la propriété étrangère

L'Indonésie autorise une propriété étrangère à 100 % pour les projets de centres de données situés dans des zones économiques spéciales et accorde un amortissement accéléré sur les investissements en infrastructure numérique, abaissant les seuils effectifs du taux de rendement interne des projets de 250 à 300 points de base pour les constructions de nouveaux sites. Les ZES de Cikarang et de Batam offrent chacune une TVA à 0 % sur les équipements importés, réduisant le capex initial d'environ 11 %. Le système rationalisé de soumission unique en ligne (OSS) compresse les délais d'approbation de 24 à aussi peu que 10 semaines pour les projets conformes. Ces incitations ont attiré des coentreprises telles que Korea Investment Partners-Sinar Mas Land et Digital Realty-Mitra Aditama, qui ont collectivement annoncé plus de 750 millions USD d'engagements depuis 2024. Les décideurs politiques considèrent l'infrastructure numérique comme une pierre angulaire de l'objectif d'économie numérique de 130 milliards USD d'ici 2025, assurant la continuité des privilèges fiscaux même sous des administrations changeantes. Bien que les exonérations tarifaires abaissent les barrières, les développeurs doivent encore satisfaire aux exigences strictes de contenu local pour les matériaux de construction, ce qui incite à des partenariats avec des contractants EPC indonésiens.

Consommation rapide d'internet et de données mobiles

L'utilisation moyenne des données mobiles est passée de 7,2 Go par connexion en 2020 à plus de 14 Go en 2024 et devrait atteindre 22 Go d'ici 2026. La pénétration nationale des smartphones a dépassé 214,5 millions d'utilisateurs, avec 79,5 % des citoyens en ligne et une utilisation quotidienne d'internet moyennant 7 heures 38 minutes. La valeur brute des marchandises du commerce électronique a atteint 65 milliards USD en 2024 et soutient les volumes de paiements numériques qui devraient dépasser 2 908 billions IDR (188 milliards USD) en 2025, ce qui nécessite un hébergement de passerelle de paiement à faible latence au sein du marché des centres de données en Indonésie pour se conformer aux règles de Bank Indonesia. Le commerce social en direct, représentant déjà 12 % de la valeur brute totale des marchandises, gonfle davantage les charges de trafic vidéo que les hyperscalers doivent acheminer vers des clusters GPU pour la modération automatisée de contenu. À mesure que l'adoption des jeux en temps réel et des services de transport à la demande s'étend aux villes de rang 2, les opérateurs déploient des nœuds micro-périphériques pour réduire la congestion du trafic d'acheminement vers les cœurs de Jakarta. Ces tendances mettent en évidence un effet multiplicateur soutenu de la bande passante qui maintient le marché des centres de données en Indonésie sur une courbe de capacité abrupte pendant au moins les cinq prochaines années.

Sous-offre de capacité de niveau 3/4

Les modèles de demande du marché indiquent un déficit de 1 GW en capacité maintenable simultanément d'ici 2030, étant donné que l'inventaire total en service est proche de 1,44 GW et que le taux d'utilisation dans les campus principaux dépasse déjà 70 %. La rareté des terrains à Jakarta et les files d'attente d'interconnexion au réseau électrique allongent les délais de construction à 30 mois, contraignant les développeurs à adopter des conceptions multi-étages à haute densité de puissance atteignant 3,2 kW par mètre carré. Le pipeline de 200 MW d'EdgeConneX et la construction de 24 MW Jakarta-2 de STT GDC ne comblent que partiellement l'écart, garantissant un pouvoir de fixation des prix pour les opérateurs établis dans les négociations en gros. Les entreprises qui migrent des charges de travail sensibles à la latence font encore face à des goulets d'étranglement de capacité et ont recours à des clouds hybrides qui interconnectent la colocation nationale avec des nœuds hyperscale. La pénurie d'approvisionnement est aiguë pour le niveau 4, où moins de cinq installations à l'échelle nationale offrent des spécifications tolérantes aux pannes, et ces empreintes sont presque entièrement pré-louées aux clients du BFSI et du jeu. Ce déséquilibre renforce la trajectoire de prix à la hausse du marché des centres de données en Indonésie jusqu'au moins 2028, date à laquelle de grandes conversions de sites existants à Bekasi devraient être mises en service.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intensité carbonique du réseau électrique et dépendance au charbon augmentant les coûts de conformité en matière de durabilité | -2.8% | National, aigu dans le réseau électrique de Java | Moyen terme (2 à 4 ans) |

| Droits d'importation élevés et barrières non tarifaires sur les équipements informatiques et de refroidissement critiques | -1.9% | National, affectant tous les types d'installations | Court terme (≤ 2 ans) |

| Complexité des permis et obstacles à l'acquisition de terrains dans le cadre des approbations multi-agences | -1.5% | Centres urbains, particulièrement la métropole de Jakarta | Moyen terme (2 à 4 ans) |

| Main-d'œuvre qualifiée locale limitée pour les opérations à forte densité GPU entraînant une inflation salariale | -1.2% | Jakarta, Batam, pôles technologiques émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intensité carbonique du réseau électrique augmente les coûts de conformité

Le charbon représente encore 40,5 % du mix de production national, exposant les opérateurs à des émissions de portée 2 qui entrent en conflit avec les mandats de neutralité carbone des clients multinationaux.[2]Krissy Yustika, "Pathways to financial sustainability for PLN", IEEFA, ieefa.org La dépendance financière de PLN envers des subventions de 123 billions IDR (8 milliards USD) contraint le déploiement rapide des énergies renouvelables, forçant les développeurs de centres de données à s'approvisionner en contrats solaires hors réseau plus stockage ou de co-combustion de biomasse pour respecter leurs budgets carbone. Les certificats d'énergie renouvelable (REC) se vendent à des prix premium car l'offre est inférieure à la demande, ajoutant environ 6 USD par MWh aux coûts d'électricité. Les hyperscalers négocient des contrats d'achat d'électricité virtuels mais font face à un risque de contrepartie jusqu'à ce que PLN finalise le dégroupage des droits d'injection dans le réseau. De plus, la liste de contrôle d'accréditation des centres de données de Bank Indonesia exige désormais des divulgations sur les émissions carbone du cycle de vie, augmentant la charge d'audit pour les clients du BFSI. Jusqu'à ce que l'hydroélectricité à grande échelle de Papouasie soit livrée dans les années 2030, l'industrie des centres de données indonésienne doit équilibrer ses ambitions de croissance avec des dépenses de décarbonation élevées.

Droits d'importation élevés sur les équipements critiques

Les serveurs, refroidisseurs et unités de distribution d'alimentation (PDU) importés en dehors des zones logistiques sous douane sont soumis à des droits et à la TVA ajoutant jusqu'à 17 %, gonflant le capex par MW de 800 000 USD si les opérateurs ne parviennent pas à obtenir le statut de ZES.[3]Département du commerce des États-Unis, "Indonesia - Market Challenges", trade.gov Le dédouanement pour les équipements de refroidissement par immersion avancés peut s'étirer au-delà de 60 jours en raison des inspections multi-agences, retardant les calendriers de projet et déclenchant des clauses de dommages et intérêts liquidés dans les contrats hyperscale. Bien que l'assemblage local de baies serveurs existe, la fabrication nationale manque des normes de tolérance nécessaires pour les configurations à haute densité GPU, entraînant une dépendance continue aux importations. La proposition du gouvernement d'exonérer de droits les équipements d'énergie verte n'a pas encore été étendue aux équipements de centres de données, bien que les associations industrielles plaident pour la parité. En guise de solution provisoire, les opérateurs stockent les composants critiques dans des entrepôts de zone franche à Singapour, mais la logistique aller-retour ajoute au moins huit jours calendaires et un risque de manutention supplémentaire, affectant négativement la valeur actuelle nette des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes empreintes conservent l'avantage d'échelle

Les grandes installations détenaient 46,12 % de la part de marché des centres de données en Indonésie en 2025, reflétant la préférence des entreprises pour les solutions à campus unique offrant une alimentation résiliente, une connectivité indépendante des opérateurs et un PUE à l'échelle du campus inférieur à 1,5. La taille du marché des centres de données en Indonésie pour les grandes constructions devrait s'élargir davantage à mesure que l'expansion de Telkom à Cikarang porte sa capacité de campus à 60 MW d'ici 2025, et qu'EdgeConneX s'engage dans des développements multi-phases de 30 MW chacun à Bekasi. Les installations de taille moyenne, cependant, mènent la course avec un TCAC de 21,18 % car les entreprises distribuées déploient des nœuds périphériques plus proches des utilisateurs. Des opérateurs tels que NeutraDC exploitent déjà 19 sites micro-périphériques sous la marque neuCentrIX dans les villes de rang 2, soulignant comment la géographie génère des empreintes plus petites. Les catégories méga et massive émergent, illustrées par l'usine d'IA Indosat-NVIDIA qui réserve 80 MW pour les phases futures, soulignant comment les clusters GPU font pencher la conception de densité de puissance vers 80 kW par baie. Les petits centres de données modulaires restent de niche, principalement utilisés pour les charges de travail périphériques gouvernementales et les pilotes de connectivité rurale sur les îles extérieures. Dans l'ensemble, les opérateurs diversifient leurs modèles de construction pour équilibrer les mégawatts de Jakarta et les besoins de latence distribuée des îles, maintenant ainsi une demande parallèle dans toutes les catégories de taille.

Les gains de capacité de taille moyenne devraient s'accélérer une fois que les mises à niveau des sous-stations de PLN à Surabaya et Bandung débloquent 150 MVA de charge disponible d'ici 2027. Les développeurs qui déploient des modules de 4 à 6 MW dans ces métropoles peuvent monétiser la demande des fintechs et des plateformes de commerce électronique nécessitant une latence inférieure à 5 ms pour le traitement des paiements. Pendant ce temps, les hyperscalers continuent de signer des accords de pré-location pour des salles de données entières dépassant 10 MW chacune, ancrant les expansions de grands sites. Par conséquent, les modèles de financement de projets regroupent de plus en plus des flux de revenus diversifiés - locataires principaux en gros plus cages périphériques au détail - pour optimiser le remboursement du capex dans le cadre de l'horizon d'exonération fiscale de 10 ans de l'Indonésie. Les modèles d'affaires hybrides qui en résultent soulignent comment le marché des centres de données en Indonésie incite à une planification de capacité flexible pour capturer à la fois l'échelle et la portée.

Par norme de niveau : le niveau 3 domine les spécifications des entreprises

Les installations de niveau 3 ont capté 83,90 % de la part de marché des centres de données en Indonésie en 2025 et resteront la norme de facto en raison de la maintenabilité simultanée qui satisfait les accords de niveau de service du BFSI et des télécommunications sans la prime de coût de 35 % des constructions de niveau 4. L'offre de niveau 4 est limitée à une poignée de suites dans les grands campus où les éditeurs de jeux et les traders à haute fréquence exigent une disponibilité tolérante aux pannes. Les empreintes de niveau 1-2 persistent dans les déploiements périphériques au service de l'IoT et des pilotes de villes intelligentes à Balikpapan et Yogyakarta, où l'économie du cycle de vie prime sur la redondance. Les listes de contrôle réglementaires émises dans le cadre de la loi sur la protection des données personnelles exigent des alimentations électriques doubles et un refroidissement N+1, faisant effectivement du niveau 3 la barrière d'entrée pour les nouvelles constructions. Le complexe de NeutraDC à Cikarang détient à la fois les certifications Uptime de niveau III et de niveau IV et utilise des modules électriques modulaires pour faciliter les transitions transparentes entre les niveaux, éliminant le besoin de migrer les baies - une caractéristique qui attire les entreprises qui évoluent au fil du temps.

Les futures conceptions de niveau intégreront des indicateurs de durabilité tels que le WUE et rendront les classifications traditionnelles moins exhaustives. Les opérateurs intègrent déjà des panneaux solaires en toiture qui fournissent 5 % de la consommation annuelle, un chiffre qui devrait doubler une fois que PLN finalise les règles de net-metering. De plus, les salles à haute densité GPU exigent des circuits de refroidissement liquide qui compliquent les étiquettes de niveau car la redondance du refroidissement devient au niveau de la baie plutôt qu'au niveau de la salle. Malgré ces changements, le niveau 3 conservera sa dominance car il équilibre coût, conformité et disponibilité fiable pour 90 % des charges de travail des entreprises, restant ainsi intégral à la croissance du marché des centres de données en Indonésie.

Par type de centre de données : les services de colocation sont en tête, l'hyperscale gagne en vitesse

La colocation contrôlait 71,05 % des revenus de 2025, cimentant son rôle de point d'entrée par défaut pour les entreprises migrant leur informatique sur site vers des environnements indépendants des opérateurs. La colocation au détail, facturée selon un modèle par baie, s'adresse aux PME et aux organismes du secteur public, tandis que les blocs en gros supérieurs à 250 kW s'adressent aux réseaux cloud et de contenu. Les auto-constructions hyperscale, bien qu'elles ne représentent que 28,95 % des MW installés, se développent à un TCAC de 20,95 % car les fournisseurs mondiaux cherchent un contrôle complet sur le réseau, la sécurité et la durabilité. Des accords tels que le modèle de location avec option d'achat de la région Jakarta d'AWS soulignent comment les hyperscalers utilisent la colocation comme passerelle jusqu'à ce que l'acquisition de terrains passe les contrôles réglementaires. Les centres de données périphériques et d'entreprise complètent le mix, fournissant un hébergement optimisé pour la latence pour les caches de streaming, les plans de contrôle télécom et les hubs de dispositifs IoT situés plus près des clusters de clients.

Les fusions-acquisitions sectorielles remodèlent l'offre. La cession d'actifs de centres de données d'IOH pour 170 millions USD à BDx Indonesia en janvier 2024 signale comment les opérateurs télécom monétisent leur capacité héritée pour réinvestir dans la 5G. La recherche en cours d'investisseurs stratégiques de Telkom Indonesia, conseillée par Goldman Sachs et Bank Mandiri, pourrait débloquer 1 milliard USD pour des campus hyperscale de nouveaux sites et consolider davantage l'industrie des centres de données en Indonésie. À mesure que les hyperscalers négocient des contrats de prise ferme sur une décennie, les opérateurs capables de financer des constructions rapides multi-phases sont en mesure de capter la part du lion de la demande de MW incremental.

Par secteur d'utilisateur final : l'informatique et les télécommunications portent la charge de base ; le BFSI se développe rapidement

Les utilisateurs de l'informatique et des télécommunications ont généré 51,10 % des revenus de 2025, tirant parti des actifs de fibre préexistants et des réseaux du dernier kilomètre pour regrouper l'hébergement, la connectivité et les services gérés. Le marché des centres de données en Indonésie bénéficie du trafic captif des opérateurs télécom, qui garantit une absorption de base des baies pendant les phases de construction. Les charges de travail du BFSI, cependant, devraient enregistrer un TCAC de 19,92 % jusqu'en 2031 à mesure que la banque numérique, les portefeuilles électroniques et les prêts entre particuliers se développent. Les institutions financières doivent stocker leurs données primaires et de reprise après sinistre dans la juridiction indonésienne, comme l'exige le règlement de Bank Indonesia 4/2023, qui requiert l'utilisation de baies nationales. Le commerce électronique, représentant maintenant 65 milliards USD en valeur brute des marchandises, est un autre consommateur important alors que les places de marché ajoutent des moteurs de recommandation pilotés par l'IA et des plateformes logistiques de livraison le jour même.

Le secteur public émerge comme une ancre de capacité suite à la mise en service du centre de données national en mars 2025, à Cikarang. Bien que l'installation souveraine consolide les charges de travail ministérielles, de nombreuses agences régionales contractent encore la colocation privée pour la redondance. Les secteurs du streaming multimédia et du jeu élargissent également leurs empreintes pour la mise en cache périphérique afin de maintenir une latence aller-retour inférieure à 50 ms à travers l'archipel. L'adoption par le secteur manufacturier est plus régulière, portée par les modernisations de l'Industrie 4.0 nécessitant des clouds périphériques 5G privés au sein des zones industrielles. Dans l'ensemble, la demande diversifiée des secteurs verticaux ajoute de la résilience au marché des centres de données en Indonésie, protégeant les opérateurs d'une dépendance excessive à un seul secteur.

Analyse géographique

Le rôle de Jakarta comme centre économique de l'Indonésie la maintient fermement en tête des priorités de déploiement. Sa part de 56,72 % reflète une densité d'opérateurs inégalée, avec plus de 180 fournisseurs connectés assurant des prix de connexion croisée compétitifs qui réduisent le coût total de possession pour les locataires. La mise en service en mars 2025 du centre de données national à Cikarang ajoute des charges de travail souveraines à la métropole et démontre la confiance du gouvernement dans la résilience des infrastructures du corridor. Combinée au lancement des travaux de construction de 24 MW Jakarta-2 de STT GDC et à l'expansion progressive de 18 MW de Telkom, le pipeline global de la zone dépasse 400 MW d'ici 2028.

La montée en puissance météorique de Batam découle des politiques et de la géographie. Les incitations de la ZES réduisent les coûts des droits de douane, et la latence aller-retour de 25 ms de l'île vers le quartier central des affaires de Singapour en fait un site de redondance attrayant. Le campus hyperscale de NeutraDC et le plan de 96 MW de Princeton Digital Group illustrent tous deux comment l'île convertit les câbles trans-détroits en demande de centres de données. Alors que Singapour prolonge son moratoire sur les constructions à forte consommation d'énergie, Batam reste la principale soupape de débordement pour les charges de travail régionales.

Les marchés secondaires tels que Surabaya et Bandung servent les entreprises régionales et les réseaux de diffusion de contenu cherchant à réduire la latence pour les 40 millions d'habitants de Java oriental. Le réseau périphérique neuCentrIX de Telin fournit des sites de niveau 2 et de niveau 3 à Denpasar, Makassar et Balikpapan, ajoutant collectivement 4 167 m² d'espace blanc qui soutient les pilotes de villes intelligentes et l'acheminement de trafic IoT. La côte de Sulawesi pourrait émerger comme le prochain point névralgique une fois que le système de câble Bifrost offrira une bande passante suffisante pour le trafic de streaming multimédia. Cependant, le coût du capital et les goulots d'étranglement de l'accès à la fibre maintiennent ces régions sur une trajectoire de croissance plus lente par rapport à Jakarta et Batam.

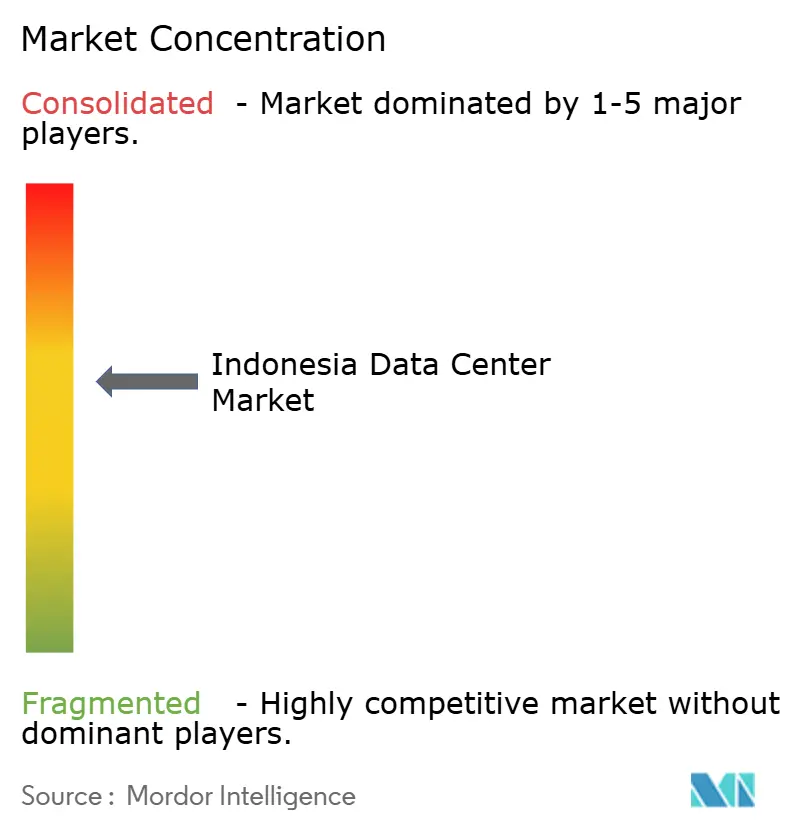

Paysage concurrentiel

La concurrence reste modérée alors que les opérateurs télécom nationaux se battent contre les hyperscalers mondiaux et les nouveaux acteurs axés sur l'infrastructure. NeutraDC de Telkom est en tête avec 42 MW en service sur 33 sites et un taux d'utilisation de 70 %, tirant parti de la propriété d'opérateurs pour regrouper le transit IP à grande échelle. EdgeConneX, Princeton Digital Group et STT GDC rejoignent la mêlée avec des campus hyperscale dédiés promettant des conceptions avec un PUE inférieur à 1,3 et des salles prêtes pour le refroidissement liquide, soulignant comment l'efficacité différencie les propositions en gros. La vente d'actifs d'IOH pour 170 millions USD à BDx Indonesia illustre la consolidation, tandis que la cession d'actions prévue par Telkom vise à mobiliser 1 milliard USD pour une expansion supplémentaire.

Les fournisseurs cloud mondiaux déploient à la fois des modèles d'auto-construction et de location. AWS ancre sa région Jakarta dans plusieurs zones de disponibilité, Google Cloud approfondit les alliances avec les entreprises, et Microsoft cible les déploiements hybrides avec des partenaires télécom. Leurs exigences en matière de durabilité accélèrent les contrats d'achat d'électricité renouvelable (PPA), que les opérateurs nationaux plus petits pourraient avoir du mal à obtenir à des tarifs compétitifs, creusant l'écart dans l'acquisition de clients. Des protocoles d'accord stratégiques tels que l'accord Telin-Equinix de janvier 2025 signalent une coopération sur les écosystèmes d'interconnexion qui pourrait brouiller les lignes concurrentielles entre les fournisseurs de colocation appartenant aux opérateurs et les fournisseurs neutres. Au cours des cinq prochaines années, les économies d'échelle, l'approvisionnement en énergie renouvelable et la couverture du réseau périphérique dicteront le positionnement concurrentiel au sein du marché des centres de données en Indonésie.

Leaders du secteur des centres de données en Indonésie

PT. Telkom Data Ekosistem (NeutraDC)

PT DCI Indonesia

Alibaba Cloud

NTT Ltd.

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le centre de données national de l'Indonésie à Cikarang a commencé ses opérations, consolidant les données ministérielles sur une infrastructure souveraine.

- Février 2025 : Telin a complété l'atterrissage du câble Bifrost à Manado et Jakarta, ajoutant un nouveau corridor de bande passante trans-Pacifique.

- Janvier 2025 : Telin a signé un protocole d'accord avec Equinix pour améliorer l'interconnexion transfrontalière pour les entreprises indonésiennes.

- Novembre 2024 : PLN a signé des protocoles d'accord avec Huawei et SDIC Power pour accélérer la numérisation du réseau électrique et le développement de l'hydroélectricité renouvelable.

Périmètre du rapport sur le marché des centres de données en Indonésie

Le Grand Jakarta est couvert comme segment par point névralgique. Grand, massif, moyen, méga, petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, niveau 3, niveau 4 sont couverts comme segments par type de niveau. Non utilisé, utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Jakarta |

| Batam |

| Reste de l'Indonésie |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Jakarta | ||

| Batam | |||

| Reste de l'Indonésie | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga : le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé (RFS) doit être supérieur à 225 001 pieds carrés ; Centre de données massif : le nombre de baies doit être compris entre 9 000 et 3 001, ou le RFS doit être compris entre 225 000 et 75 001 pieds carrés ; Grand centre de données : le nombre de baies doit être compris entre 3 000 et 801, ou le RFS doit être compris entre 75 000 et 20 001 pieds carrés ; Centre de données moyen : le nombre de baies doit être compris entre 800 et 201, ou le RFS doit être compris entre 20 000 et 5 001 pieds carrés ; Petit centre de données : le nombre de baies doit être inférieur à 200, ou le RFS doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation au détail, la colocation en gros et le service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée à des clients potentiels. Le service de colocation au détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW ; et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base d'un modèle B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux sur le marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation qui répondent à la numérisation croissante des secteurs d'utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition contribue à un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle serveurs. Il y a principalement deux allées dans la salle serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant de la baie est orientée vers l'allée. Ici, l'air refroidi est dirigé dans l'allée pour qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers le conduit de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI/UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même en cas d'interruption de l'alimentation du réseau. L'onduleur prend en charge principalement les équipements informatiques. |

| Générateurs | Tout comme l'onduleur, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données sont équipées de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute interruption. |

| N+1 | Désigné comme ' Besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleur, un système d'onduleur supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleur, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme un centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi une opération ininterrompue. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pieds carrés, ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200, est classé comme un petit centre de données. |

| Centre de données de taille moyenne | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données de taille moyenne. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pieds carrés, ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001, est classé comme un centre de données méga. |

| Colocation au détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la télévision en ligne (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibres optiques déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation de données moyenne par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données à haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux ou plusieurs points d'atterrissage. Par ce câble, la communication et la connectivité internet entre les pays à travers le globe sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors de l'exploitation régulière d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant pendant toute la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement