Taille et Part du Marché des Boissons Squash

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.37 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.36% CAGR |

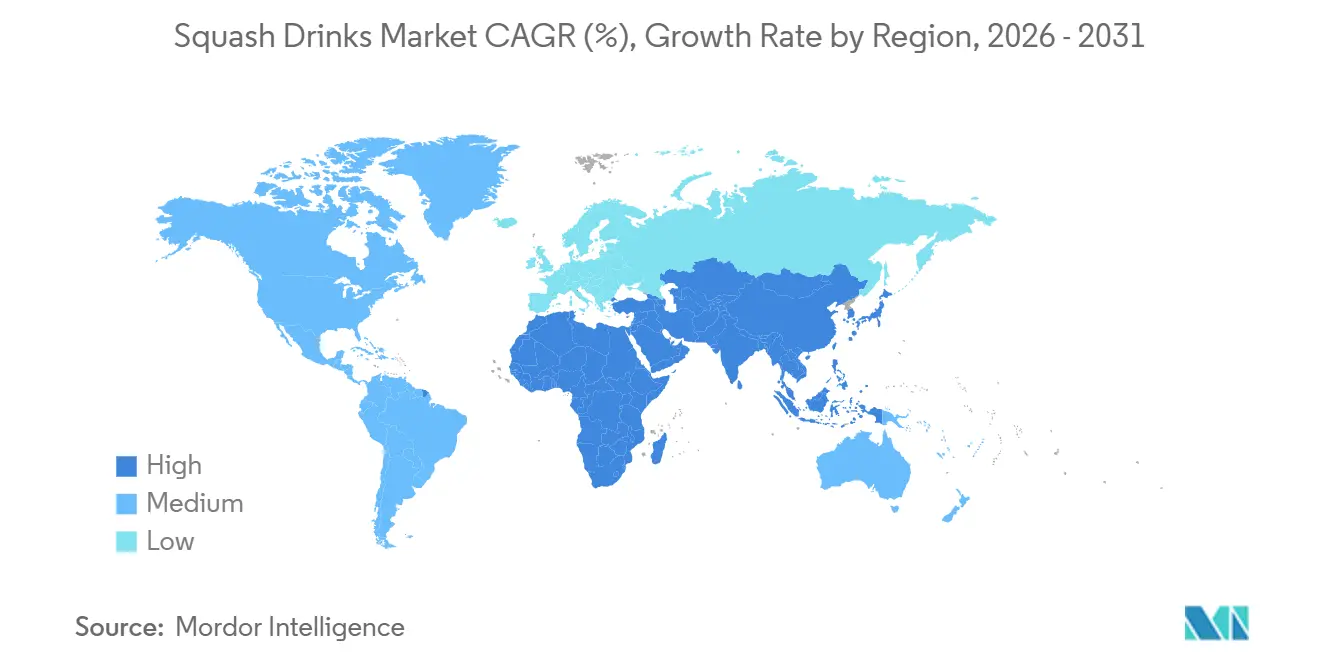

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Squash par Mordor Intelligence

La taille du marché des boissons squash était évaluée à 4,19 milliards USD en 2025 et devrait croître de 4,37 milliards USD en 2026 pour atteindre 5,41 milliards USD d'ici 2031, à un CAGR de 4,36 % durant la période de prévision de 2026 à 2031. Le marché est en croissance car de plus en plus de personnes préparent leurs boissons à domicile. Les boissons squash, étant concentrées, sont plus rentables par portion par rapport à de nombreuses options prêtes à boire, ce qui en fait un choix privilégié pour les ménages souhaitant gérer efficacement leur budget. Des réglementations plus strictes sur la teneur en sucre poussent les entreprises à reformuler leurs produits avec des options sans sucre ajouté, à améliorer la transparence de l'étiquetage des ingrédients et à renforcer leur valeur nutritionnelle. Ces changements aident les marques à s'aligner sur la demande des consommateurs pour des choix de boissons plus sains. Par ailleurs, l'introduction de variantes fonctionnelles et de recettes à base de vrais fruits élargit l'attrait des boissons squash, attirant un plus large éventail de consommateurs, y compris ceux qui ne les considéraient pas auparavant comme faisant partie de leur consommation habituelle. Le marché reste modérément consolidé, avec des acteurs clés tels que Carlsberg Group (Britvic plc) et Suntory Holdings maintenant une présence significative.

Principaux Enseignements du Rapport

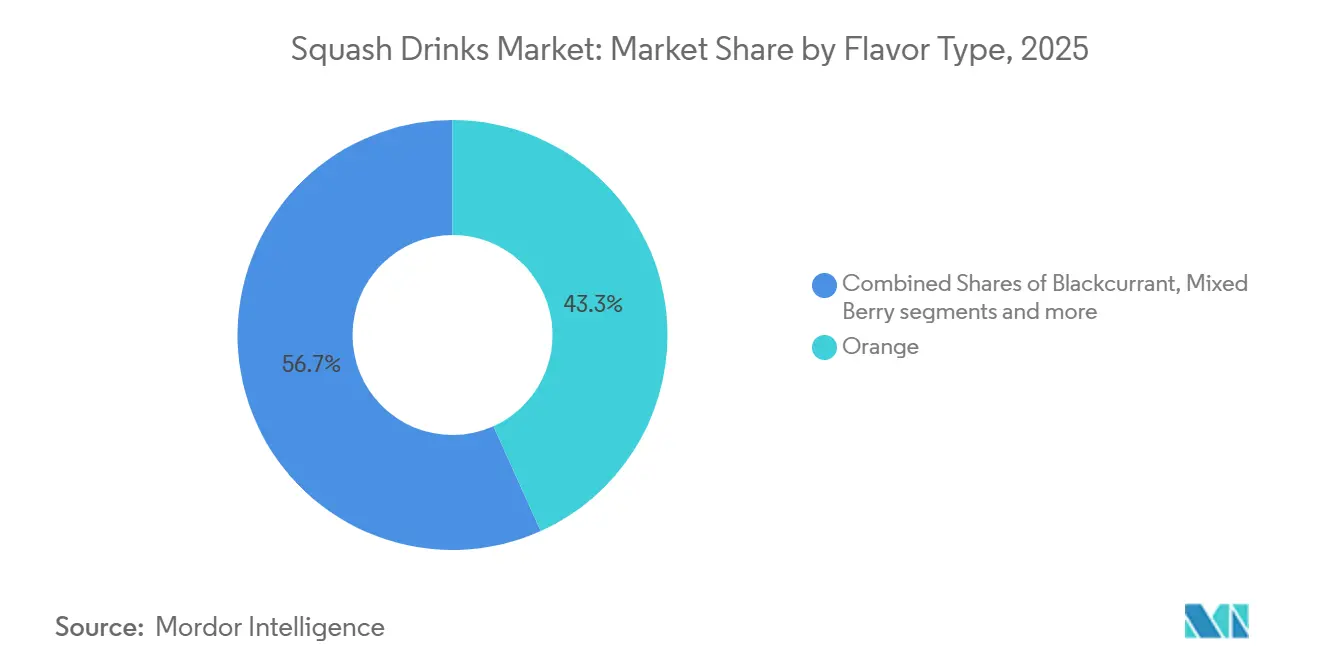

- Par type de saveur, l'orange a détenu une part de revenus de 43,26 % en 2025, tandis que les fruits rouges mélangés devraient progresser à un CAGR de 5,71 % jusqu'en 2031.

- Par teneur en sucre, le sucre ajouté représentait 76,15 % des revenus en 2025, tandis que le segment sans sucre ajouté devrait croître à un CAGR de 5,27 % jusqu'en 2031.

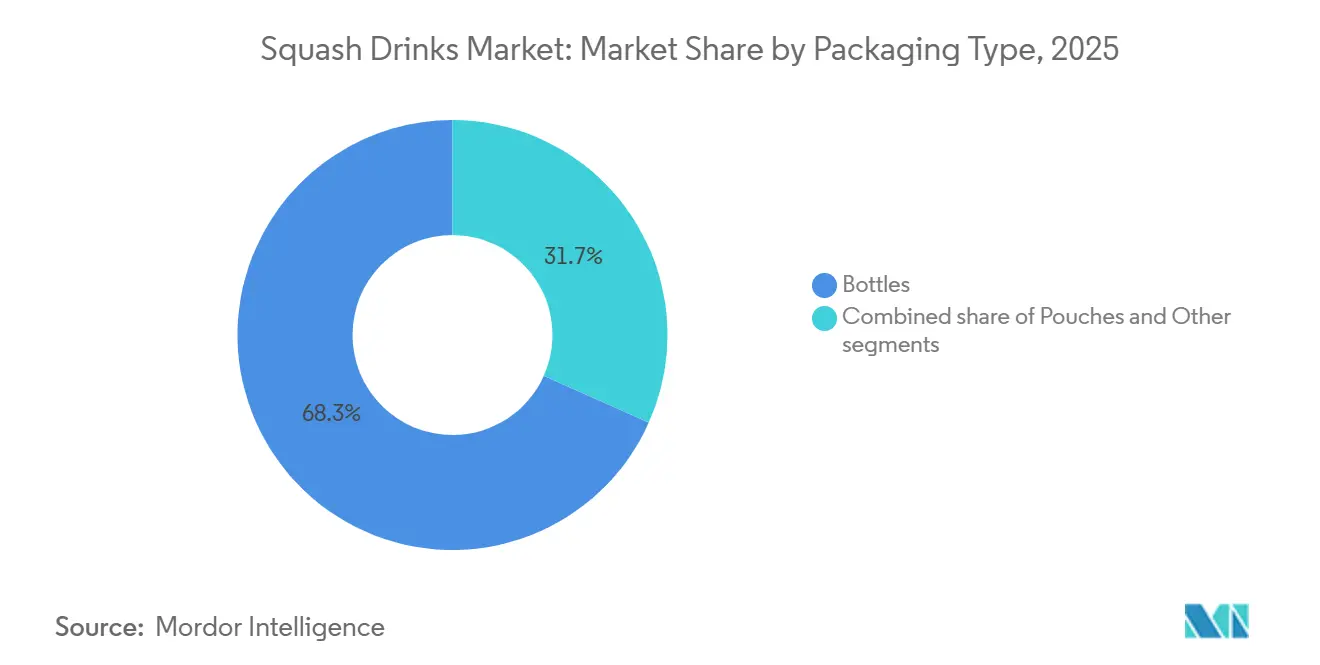

- Par type d'emballage, les bouteilles représentaient 68,32 % des revenus en 2025, tandis que les sachets devraient croître à un CAGR de 6,33 % jusqu'en 2031.

- Par canal de distribution, le circuit de détail représentait 68,82 % des revenus en 2025, tandis que le circuit hors domicile devrait croître à un CAGR de 5,46 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,47 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 5,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Boissons Squash

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Popularité croissante de la préparation de boissons à domicile | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande saisonnière de boissons rafraîchissantes lors des conditions météorologiques plus chaudes | +0.6% | Mondial, plus prononcé en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour des alternatives de boissons plus saines et à faible teneur en sucre | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2–4 ans) |

| Innovation produit en matière de saveurs et de formulations | +0.7% | Mondial | Moyen terme (2–4 ans) |

| Influence des tendances parentales axées sur la santé | +0.5% | Amérique du Nord, Europe, Australie | Moyen terme (2–4 ans) |

| Popularité des boissons à base d'ingrédients naturels de fruits | +0.6% | Mondial, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour des alternatives de boissons plus saines et à faible teneur en sucre

Les consommateurs recherchent de plus en plus des options de boissons plus saines et à faible teneur en sucre, stimulant la croissance du marché mondial des boissons squash. Les personnes prennent davantage conscience des effets négatifs d'une consommation élevée de sucre, tels que l'obésité et d'autres problèmes de santé, ce qui les amène à choisir des boissons en accord avec leurs objectifs de bien-être. Par exemple, une enquête de 2025 menée par le Conseil International d'Information sur l'Alimentation (IFIC) a révélé que 61 % des Américains cherchaient activement à réduire leur consommation de sucre[1]Source : Conseil International d'Information sur l'Alimentation, « Enquête 2025 de l'IFIC sur l'Alimentation et la Santé », ific.org. Cette tendance reflète une évolution croissante vers des habitudes de consommation plus saines. En réponse, les entreprises du marché des boissons squash se concentrent sur la création de produits sans sucre ajouté, la reformulation des offres existantes et l'introduction d'options innovantes axées sur la santé. Ces efforts visent à répondre aux exigences changeantes des consommateurs qui privilégient la nutrition et des modes de vie plus sains.

Demande saisonnière de boissons rafraîchissantes lors des conditions météorologiques plus chaudes

Les températures élevées augmentent considérablement la demande de boissons rafraîchissantes, ce qui en fait un moteur clé du marché mondial des boissons squash. Durant les mois les plus chauds, les consommateurs ont tendance à préférer des boissons qui les aident à rester au frais et hydratés, ce qui accroît la popularité des boissons à base de fruits et des boissons concentrées comme le squash. Cette tendance est particulièrement prononcée dans les régions à températures élevées, où les vagues de chaleur prolongées affectent directement les habitudes de consommation. Par exemple, le Bureau de Presse et d'Information (PIB) a rapporté qu'en avril 2026, les températures dans certaines parties de l'Inde variaient de 40 °C à 44 °C, Sri Ganganagar, au Rajasthan, enregistrant la température la plus élevée de 44,5 °C[2]Source : Bureau de Presse et d'Information, « L'IMD publie des directives complètes sur les vagues de chaleur alors que les températures augmentent dans les régions », pib.gov.in. De telles conditions de chaleur extrême entraînent une consommation accrue de boissons maison et de concentrés de fruits, car ils constituent des moyens pratiques et économiques de se désaltérer. Cette hausse saisonnière de la demande joue un rôle significatif dans la croissance du marché des boissons squash, en particulier dans les régions sujettes aux températures élevées.

Popularité des boissons à base d'ingrédients naturels de fruits

La demande croissante de boissons à base d'ingrédients naturels de fruits stimule le marché mondial des boissons squash. Les consommateurs recherchent désormais des produits avec des étiquettes plus simples et plus transparentes, et des ingrédients en lesquels ils peuvent avoir confiance. Ce changement de préférence a poussé les fabricants à se concentrer sur l'utilisation de vrais fruits, à mettre en avant les bénéfices nutritionnels et à s'approvisionner en ingrédients de haute qualité. Les personnes sont également attirées par des boissons qui favorisent la santé et l'authenticité, rendant les formulations à base de fruits plus attrayantes. Par exemple, en 2025, Rasna a lancé sa gamme Rasna Rich, proposant plusieurs saveurs de fruits tout en mettant l'accent sur la nutrition et le bien-être familial. Ce lancement reflète une tendance plus large du marché, où les marques innovent avec des recettes à base de fruits et un étiquetage clair pour attirer les acheteurs soucieux de leur santé. Ces changements aident les entreprises à différencier leurs produits et à répondre à la demande croissante d'options de boissons plus saines.

Innovation produit en matière de saveurs et de formulations

L'innovation en matière de saveurs et de formulations stimule la croissance du marché mondial des boissons squash. Les fabricants dépassent les saveurs traditionnelles et se concentrent sur la création d'options uniques et attrayantes pour séduire un plus large éventail de consommateurs. Ces innovations comprennent l'introduction de combinaisons de saveurs premium, l'ajout d'ingrédients fonctionnels et le développement de formulations axées sur la santé. Par exemple, en mars 2026, Robinsons a élargi sa gamme Fruit Creations en lançant une nouvelle saveur Fraise, Cerise et Citron Vert. Ce produit a été spécifiquement conçu pour séduire les adultes, offrant un goût plus sophistiqué et créant des opportunités pour des occasions de consommation premium. Ces efforts illustrent comment les marques exploitent de nouveaux profils de saveurs et des formulations de produits améliorées pour rendre les boissons squash plus attrayantes, engager plus efficacement les consommateurs et soutenir la croissance du marché dans le temps.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations liées à la teneur élevée en sucre des boissons squash traditionnelles | -0.4% | Mondial, plus élevé au Royaume-Uni et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des catégories de boissons prêtes à boire et de boissons fonctionnelles | -0.5% | Mondial | Moyen terme (2–4 ans) |

| Disponibilité croissante d'alternatives de boissons faites maison | -0.3% | Amérique du Nord, Europe | Moyen terme (2–4 ans) |

| Présence de colorants artificiels, de conservateurs et d'additifs | -0.2% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations liées à la teneur élevée en sucre des boissons squash traditionnelles

Les préoccupations concernant la teneur élevée en sucre des boissons squash traditionnelles deviennent un défi majeur pour le marché mondial des boissons squash. Les consommateurs sont de plus en plus conscients des effets négatifs sur la santé d'une consommation excessive de sucre, tels que l'obésité, le diabète et d'autres affections connexes. Cette prise de conscience croissante a conduit à un examen plus attentif des niveaux de sucre dans les produits de boissons conventionnels. Par exemple, le Service National de Santé (NHS) au Royaume-Uni recommande que les adultes limitent leur consommation de sucres libres à 30 grammes par jour au maximum[3]Source : Service National de Santé (NHS), « Le sucre : les faits », nhs.uk. Cette recommandation reflète une tendance plus large des personnes à privilégier des habitudes alimentaires plus saines et à réduire leur consommation de sucre. En conséquence, la demande de boissons squash à teneur réduite en sucre ou sans sucre ajouté est en hausse. Les fabricants sont sous pression pour reformuler leurs produits afin de répondre à ces préférences tout en maintenant un goût attrayant pour les consommateurs. Ce changement stimule l'innovation sur le marché, les entreprises s'efforçant d'équilibrer des formulations soucieuses de la santé avec une cohérence des saveurs pour fidéliser et attirer les clients.

Concurrence des catégories de boissons prêtes à boire et de boissons fonctionnelles

Le marché des boissons squash fait face à une concurrence croissante des boissons prêtes à boire et des boissons fonctionnelles, ce qui constitue un défi majeur pour sa croissance. Les consommateurs optent de plus en plus pour des boissons faciles à consommer, ne nécessitant aucune préparation et offrant des avantages supplémentaires tels qu'une meilleure santé, un bien-être accru ou des performances améliorées. Des produits tels que les eaux fonctionnelles, les boissons énergisantes et d'autres boissons enrichies sont en concurrence directe avec les boissons squash pour la consommation quotidienne. Ce changement est particulièrement notable chez les jeunes consommateurs qui valorisent la commodité, la portabilité et les options multifonctionnelles dans leurs boissons. En conséquence, les fabricants de boissons squash sont sous pression pour innover et diversifier leurs offres. Ils doivent se concentrer sur la création de produits qui non seulement séduisent les consommateurs traditionnels, mais attirent également de nouveaux clients en répondant à ces préférences en évolution. En introduisant des caractéristiques telles que des bénéfices nutritionnels améliorés, des saveurs uniques et un emballage pratique, les producteurs de boissons squash peuvent rester compétitifs dans ce marché de plus en plus encombré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Saveur : L'Orange Domine Tandis que les Profils de Fruits Rouges Progressent le Plus Rapidement

La saveur orange détenait la plus grande part du marché mondial des boissons squash, représentant 43,26 % de la part de marché totale en 2025. Cette domination est attribuée à sa popularité généralisée auprès des consommateurs, séduisant un large éventail de groupes d'âge et de préférences. La saveur orange rafraîchissante, combinée à sa disponibilité dans diverses options de produits, a consolidé sa position sur le marché. Sa forte présence sur les marchés développés et émergents, soutenue par des marques bien établies, a encore renforcé son leadership dans le segment.

La saveur fruits rouges mélangés devrait connaître la croissance la plus rapide sur le marché des boissons squash, avec un CAGR projeté de 5,71 % durant la période de prévision jusqu'en 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour les saveurs à base de fruits rouges, souvent associées à des bénéfices pour la santé, tels que les antioxydants. La demande croissante de produits à étiquette propre et de boissons perçues comme ayant une valeur nutritionnelle stimule également la popularité des saveurs de fruits rouges mélangés. Par ailleurs, les innovations dans les offres de produits et la tendance croissante vers les boissons premium et fonctionnelles devraient considérablement stimuler l'expansion de ce segment.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Teneur en Sucre : Le Sucre Ajouté Domine Encore Tandis que le Sans Sucre Ajouté Gagne en Dynamisme

Les produits avec sucre ajouté représentaient 76,15 % du marché mondial des boissons squash en 2025. Cette domination est portée par les préférences de longue date des consommateurs pour les saveurs traditionnelles et la large disponibilité de ces produits dans divers circuits de distribution. Leur accessibilité financière et leur familiarité en font un choix populaire parmi les consommateurs de tous les groupes d'âge. Malgré l'accent croissant mis sur la santé et le bien-être, ces produits continuent de bénéficier d'une demande stable grâce à leur présence établie sur le marché.

D'autre part, le segment sans sucre ajouté devrait connaître la croissance la plus rapide jusqu'en 2031, avec un CAGR projeté de 5,27 % durant la période de prévision. La sensibilisation croissante aux risques pour la santé associés à une consommation élevée de sucre pousse les consommateurs vers des options de boissons plus saines. La popularité croissante des produits à faible teneur en calories et à étiquette propre stimule davantage la demande dans ce segment. Pour répondre à ces préférences changeantes, les fabricants introduisent des boissons squash naturellement sucrées et axées sur la santé qui gagnent du terrain auprès des acheteurs soucieux de leur santé.

Par Type d'Emballage : Les Bouteilles Restent Incontournables Tandis que les Sachets S'étendent vers de Nouveaux Usages

Les bouteilles représentaient la plus grande part du marché mondial des boissons squash en 2025, soit 68,32 % de la taille totale du marché. Cette domination est due à leur commodité : les bouteilles sont faciles à refermer, à stocker et à réutiliser, ce qui les rend idéales pour les ménages. Les familles et les consommateurs réguliers préfèrent l'emballage en bouteille pour sa praticité dans une utilisation multi-portions. De plus, les bouteilles sont largement disponibles dans les circuits de distribution, ce qui stimule davantage la demande et consolide leur position sur le marché.

Les sachets devraient être le format d'emballage à la croissance la plus rapide sur le marché des boissons squash, avec un CAGR de 6,33 % durant la période de prévision de 2026 à 2031. La préférence croissante pour un emballage léger et portable stimule cette croissance. Les sachets sont pratiques pour la consommation en déplacement et faciles à manipuler, ce qui les rend populaires auprès des consommateurs. De plus, l'accent croissant mis sur la durabilité et la réduction de l'utilisation des matériaux d'emballage encourage les fabricants à adopter des formats à base de sachets, qui s'alignent sur les initiatives écologiques et les préférences des consommateurs pour des produits respectueux de l'environnement.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : Le Circuit de Détail Reste le Plus Important Tandis que le Circuit Hors Domicile se Redresse

En 2025, le circuit de détail était le canal de distribution dominant sur le marché mondial des boissons squash, représentant 68,82 % du chiffre d'affaires total. Ce canal comprend les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes en ligne, tous populaires auprès des consommateurs pour leur commodité et leur accessibilité. La disponibilité d'une large gamme de produits, la possibilité d'acheter en gros et les offres promotionnelles fréquentes ont fait du circuit de détail le choix privilégié pour les achats des ménages. Les réseaux de distribution établis et les efforts marketing constants ont encore renforcé sa position sur le marché.

D'autre part, le circuit de distribution hors domicile devrait croître plus rapidement, avec un CAGR projeté de 5,46 % jusqu'en 2031. Ce canal, qui comprend les restaurants, les cafés, les hôtels et autres établissements de restauration, gagne du terrain à mesure que de plus en plus de consommateurs recherchent des expériences de boissons hors domicile. La demande croissante d'options de boissons personnalisées et la popularité croissante des repas au restaurant sont des facteurs clés qui stimulent cette croissance. De plus, l'expansion des secteurs de l'hôtellerie et de la restauration, en particulier sur les marchés émergents, devrait stimuler la demande de boissons squash via les circuits hors domicile dans les années à venir.

Analyse Géographique

L'Amérique du Nord détenait 38,47 % de la part du marché mondial des boissons squash en 2025, ce qui en fait la région leader en valeur. Cette domination est due à l'utilisation généralisée des boissons squash dans les ménages, en particulier dans les pays développés où ces boissons font partie des achats courants des familles. Les consommateurs de la région disposent également d'un pouvoir d'achat plus élevé, ce qui stimule la demande de produits premium, notamment des formulations plus saines et enrichies. Cependant, le marché fait face à une concurrence croissante d'alternatives telles que les eaux aromatisées et les boissons fonctionnelles, poussant les fabricants à innover et à rester compétitifs.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR projeté de 5,74 % jusqu'en 2031. Cette croissance est alimentée par une demande croissante d'options de boissons abordables, une urbanisation rapide et une forte préférence pour les saveurs à base de fruits qui répondent aux goûts locaux. La région bénéficie également de l'amélioration des réseaux de distribution au détail et de l'élargissement des portefeuilles de produits des fabricants. De plus, la popularité croissante des produits axés sur la santé et l'évolution des habitudes de consommation créent de nouvelles opportunités sur les marchés émergents et développés de la région.

L'Europe représente un marché mature où des habitudes de consommation constantes continuent de soutenir une demande stable. Cependant, l'évolution des préférences des consommateurs encourage les fabricants à se concentrer sur des options plus saines, un étiquetage transparent des ingrédients et des offres de produits uniques pour se différencier. Au Moyen-Orient et en Afrique, les traditions culturelles soutiennent une demande constante de boissons squash, tandis que l'Amérique du Sud émerge comme un marché prometteur. En Amérique du Sud, les consommateurs soucieux du rapport qualité-prix et l'intérêt croissant pour les boissons à base de fruits contribuent à l'expansion progressive du marché.

Paysage Concurrentiel

Le marché des boissons squash est principalement dominé par des grandes entreprises telles que Carlsberg Group, Suntory Holdings, Dabur India Ltd, Unilever plc et Nichols plc. Ces acteurs dominent le marché grâce à leur forte présence de marque et à leurs vastes réseaux de distribution. Cependant, le marché comprend également une variété d'acteurs régionaux et de fabricants de marques distributeurs, ce qui ajoute de la diversité et de la concurrence. Les marques locales sont particulièrement importantes dans les régions où les préférences des consommateurs, les prix et les relations avec les distributeurs varient, car elles peuvent répondre efficacement à des besoins et préférences spécifiques.

La concurrence sur le marché des boissons squash évolue, les entreprises se concentrant davantage sur l'innovation et les produits axés sur la santé plutôt que de simplement se concurrencer sur les prix. Les fabricants introduisent des options avec des ingrédients fonctionnels, de vrais fruits et des étiquettes plus propres pour répondre à la demande croissante de boissons plus saines. Sur les marchés matures, où les produits à marque distributeur sont courants, les entreprises mettent également l'accent sur les offres premium et engagent davantage les consommateurs par le biais d'un marketing ciblé. Ces stratégies visent à maintenir la pertinence et l'attrait de leurs produits dans un marché de plus en plus concurrentiel.

Les acteurs régionaux et locaux intensifient la concurrence en proposant des produits abordables, des saveurs locales uniques et en tirant parti de leurs solides relations avec les distributeurs. Les marques distributeurs et les fabricants sous contrat élargissent également leurs gammes de produits et améliorent leur visibilité en rayon. Sur les marchés où les options de saveurs sont limitées, les entreprises se concentrent sur les allégations santé, la transparence et le marketing ciblé pour se différencier. Cette concurrence permanente entre les marques mondiales et les acteurs régionaux continue de façonner la croissance et la dynamique du marché des boissons squash.

Leaders du Secteur des Boissons Squash

Carlsberg Group (Britvic plc)

Suntory Holdings

Nichols plc

Dabur India Ltd

Unilever PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Suntory Beverage and Food GB&I a ajouté une nouvelle saveur Fruits d'Été à sa gamme Ribena, disponible en formats squash et prêt à boire. Ce lancement visait à stimuler la croissance de la catégorie et à répondre à l'évolution des goûts des consommateurs.

- Mars 2026 : Robinsons a ajouté une nouvelle saveur Fraise, Cerise et Citron Vert à sa gamme Fruit Creations. Cette initiative vise à renforcer sa position dans le segment squash adulte en proposant des options de saveurs plus premium et uniques. L'entreprise prévoit d'attirer davantage de consommateurs et d'élargir les occasions d'utilisation avec cette nouvelle saveur.

- Avril 2025 : Capri-Sun a élargi son portefeuille de boissons avec le lancement d'une nouvelle gamme de produits Squash, comprenant une formulation améliorée de son traditionnel Squash Orange et deux saveurs innovantes : Monster Alarm et Jungle Drink.

- Mars 2025 : Nichols a lancé Vimto Wonderfuel, une variante squash fonctionnelle de sa marque Vimto, ciblant le segment du petit-déjeuner. Le produit contient des niveaux élevés de vitamines B, C et D, ainsi que des compléments en fer et en zinc.

Périmètre du Rapport sur le Marché Mondial des Boissons Squash

Les boissons squash sont des concentrés aromatisés aux fruits qui doivent être mélangés avec de l'eau avant d'être consommés. Elles se déclinent en diverses saveurs et types pour répondre à différentes préférences. Le marché mondial des boissons squash est classifié par type de saveur, teneur en sucre, type d'emballage, canal de distribution et géographie. Par type de saveur, le marché est classifié en orange, cassis, fruits rouges mélangés, mangue, citron/citron vert et autres. Par teneur en sucre, le marché est classifié en sucre ajouté et sans sucre ajouté. Par type d'emballage, le marché est classifié en bouteilles, sachets et autres types d'emballage. Par canal de distribution, le marché est classifié en circuit hors domicile et circuit de détail. Par géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Orange |

| Cassis |

| Fruits Rouges Mélangés |

| Mangue |

| Citron/Citron Vert |

| Autres |

| Sans Sucre Ajouté |

| Avec Sucre Ajouté |

| Bouteilles |

| Sachets |

| Autres |

| Circuit Hors Domicile | |

| Circuit de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Boutiques en Ligne | |

| Autres Canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Saveur | Orange | |

| Cassis | ||

| Fruits Rouges Mélangés | ||

| Mangue | ||

| Citron/Citron Vert | ||

| Autres | ||

| Par Teneur en Sucre | Sans Sucre Ajouté | |

| Avec Sucre Ajouté | ||

| Par Type d'Emballage | Bouteilles | |

| Sachets | ||

| Autres | ||

| Par Canal de Distribution | Circuit Hors Domicile | |

| Circuit de Détail | Supermarchés/Hypermarchés | |

| Épiceries de Proximité | ||

| Boutiques en Ligne | ||

| Autres Canaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du secteur mondial des boissons squash ?

Le marché des boissons squash était évalué à 4,19 milliards USD en 2025 et est estimé à 4,37 milliards USD en 2026, avec une valeur projetée atteignant 5,41 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance des boissons squash jusqu'en 2031 ?

Les principaux moteurs de croissance sont la préparation de boissons à domicile, la demande croissante de produits sans sucre ajouté et une innovation plus forte dans les formulations fonctionnelles et à base de vrais fruits.

Quel segment de saveur est en tête de la demande mondiale ?

L'orange est restée la saveur leader en 2025 avec une part de 43,26 %, tandis que les fruits rouges mélangés constituent la saveur à la croissance la plus rapide avec un CAGR prévu de 5,71 % jusqu'en 2031.

Quel canal de vente est le plus important pour les boissons squash ?

Le circuit de détail reste la principale voie d'accès aux consommateurs, représentant 68,82 % du chiffre d'affaires mondial en 2025, soutenu par les achats familiaux et les achats en gros pour les ménages.

Dernière mise à jour de la page le: