Taille et part du marché des boissons sportives aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 12.61 Milliards de dollars |

| Taille du Marché (2026) | 13.12 Milliards de dollars |

| Taille du Marché (2031) | 15.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

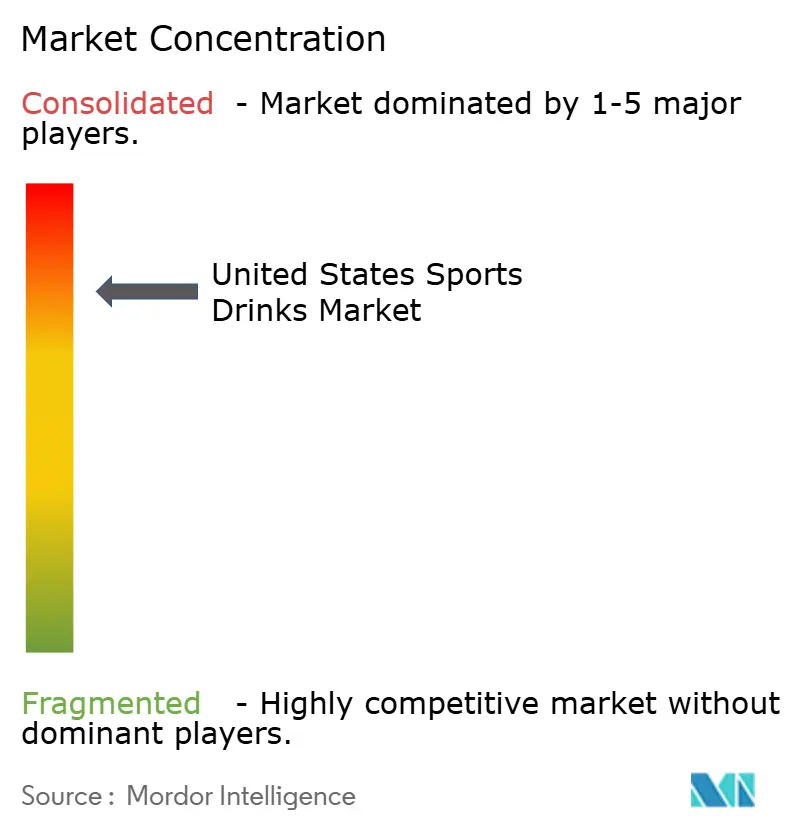

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives aux États-Unis par Mordor Intelligence

La taille du marché des boissons sportives aux États-Unis était évaluée à 12,61 milliards USD en 2025 et devrait croître de 13,12 milliards USD en 2026 pour atteindre 15,96 milliards USD d'ici 2031, à un TCAC de 4,01% durant la période de prévision (2026-2031). La participation soutenue à un mode de vie actif, la premiumisation et l'innovation fonctionnelle ancrent la croissance même à mesure que la catégorie arrive à maturité. Les marques établies mettent l'accent sur la science des électrolytes, les recettes à étiquette claire et la personnalisation basée sur les données pour préserver leur pertinence auprès des consommateurs axés sur la forme physique. L'expansion du commerce électronique, les abonnements directs aux consommateurs et les emballages intelligents renforcent la commodité des acheteurs tout en générant des occasions à marges élevées. Dans le même temps, la hausse des coûts des intrants et l'examen accru des étiquettes de sucre encouragent la discipline en matière de coûts et la reformulation des recettes. La pression concurrentielle des eaux fonctionnelles et des boissons à base de plantes stimule la différenciation des produits et propulse des partenariats stratégiques qui maintiennent les références de performance au premier plan.

Principaux enseignements du rapport

- Par type de produit, les boissons sportives isotoniques ont dominé avec 54,02% de la part du marché des boissons sportives aux États-Unis en 2025, tandis que les formulations hypertoniques ont affiché le TCAC le plus élevé à 7,06% jusqu'en 2031.

- Par type d'emballage, les bouteilles PET ont capturé 95,57% de la taille du marché des boissons sportives aux États-Unis en 2025, et les emballages aseptiques devraient croître à un TCAC de 6,77% jusqu'en 2031.

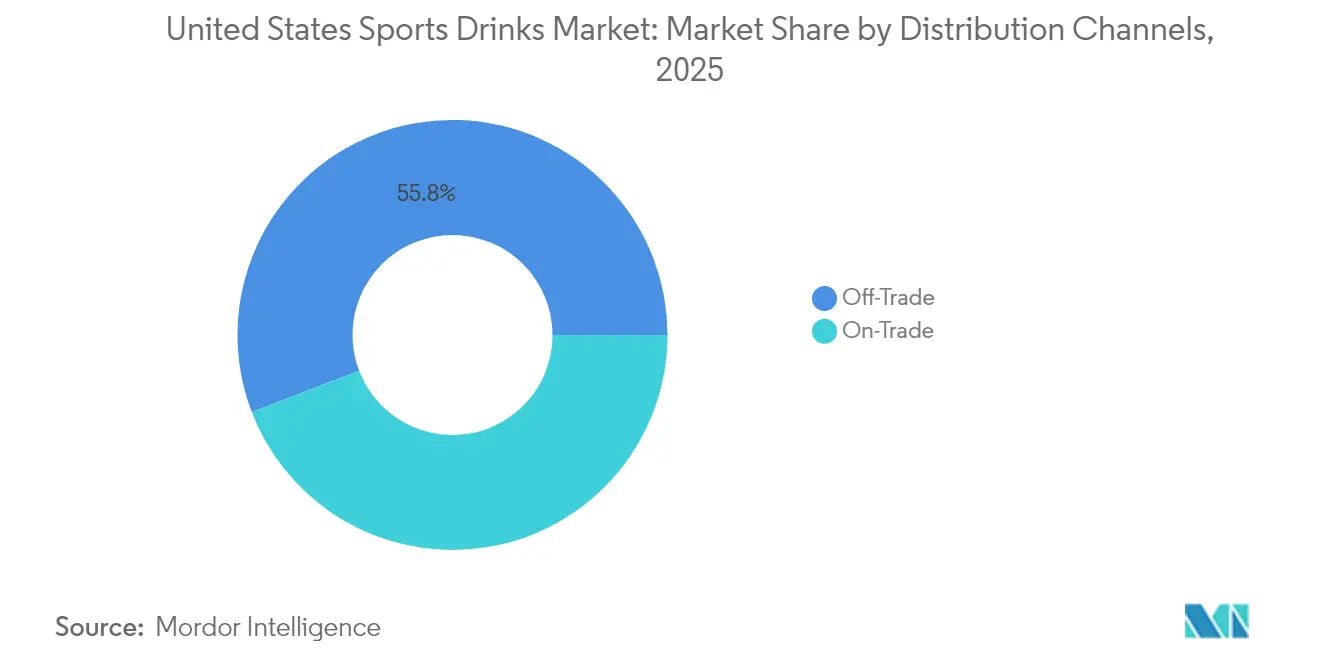

- Par canal de distribution, les points de vente en circuit grand public ont contrôlé 55,82% des revenus en 2025 et s'expandent à un TCAC de 9,33% jusqu'en 2031, portés par l'adoption rapide du commerce électronique.

- Par fonctionnalité, les produits post-entraînement ont détenu 77,41% de la taille du marché des boissons sportives aux États-Unis en 2025, tandis que les gammes pré-entraînement progressent à un TCAC de 6,64%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et à la condition physique parmi les consommateurs | +1.2% | National, avec une influence plus forte dans les zones métropolitaines côtières | Moyen terme (2 à 4 ans) |

| Formulations de produits innovantes incluant des ingrédients naturels, à faible teneur en sucre et des composants à base de plantes | +0.8% | National, avec une adoption premium dans les groupes démographiques à revenus élevés | Long terme (≥ 4 ans) |

| Partenariats stratégiques avec des organisations sportives, des athlètes et des influenceurs de fitness | +0.6% | National, avec un impact concentré sur les grands marchés sportifs | Court terme (≤ 2 ans) |

| Demande croissante de boissons sportives enrichies en protéines et améliorant les performances | +0.7% | National, avec une adoption précoce dans les communautés axées sur la condition physique | Moyen terme (2 à 4 ans) |

| Évolution des consommateurs vers des emballages à étiquette claire et durables | +0.5% | National, avec une préférence plus forte dans les régions soucieuses de l'environnement | Long terme (≥ 4 ans) |

| Augmentation des investissements en marketing et des campagnes promotionnelles | +0.4% | National, avec des dépenses concentrées lors des grands événements sportifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et à la condition physique parmi les consommateurs

En 2024, 68% des consommateurs américains réguliers, selon le rapport de la Sports & Fitness Industry Association[1]Sports & Fitness Industry Association, "2024 Sports & Fitness Participation Report", sfia.org, perçoivent les boissons sportives comme une nutrition fonctionnelle plutôt que de simples rafraîchissements. Cette évolution s'aligne sur un taux d'adoption de 35% des technologies de fitness portable parmi les adultes américains. Ces appareils ont accru la sensibilisation à l'hydratation, transformant les boissons sportives en choix nutritionnels intentionnels plutôt qu'en achats impulsifs. L'intégration du suivi de la condition physique avec les conseils d'hydratation a favorisé des collaborations entre les marques de boissons et les entreprises technologiques. Le système Smart Gx de Gatorade illustre comment les fabricants traditionnels utilisent les données biométriques pour offrir des recommandations de produits personnalisées. Les campagnes d'éducation des consommateurs axées sur la science des électrolytes et le moment de l'hydratation ont renforcé la crédibilité de la catégorie. Ces initiatives ont déplacé le message des affirmations génériques d'' étanchement de la soif ' vers des bénéfices de performance basés sur des preuves. Cette tendance résonne fortement auprès des millennials et de la génération Z, qui accordent la priorité aux objectifs de forme physique et à l'alignement de style de vie dans leurs achats et sont disposés à payer des prix premium. En conséquence, les prix de vente moyens ont augmenté de 8% par an depuis 2022.

Formulations de produits innovantes incluant des ingrédients naturels, à faible teneur en sucre et des composants à base de plantes

En 2024, les grandes marques ont investi 2,3 milliards USD en R&D, accélérant la transition vers les ingrédients naturels et les alternatives à étiquette claire aux additifs synthétiques. L'eau de coco, auparavant considérée comme un produit de niche, a gagné du terrain dans les segments premium, avec des formulations hybrides combinant des électrolytes traditionnels et du potassium d'origine naturelle dérivé de la noix de coco connaissant une forte croissance de 23% d'une année sur l'autre. L'adoption de protéines végétales, telles que les protéines de pois, de chanvre et d'algues, transforme le marché, permettant aux boissons sportives de rivaliser avec les compléments protéinés post-entraînement tout en maintenant la commodité et le goût. Les formulations à faible teneur en sucre utilisant la stévia, le fruit du moine et l'allulose ont atteint une parité gustative avec les variantes à haute teneur en sucre, surmontant un obstacle clé pour les consommateurs soucieux de leur santé. Une étape importante en 2024 a été la reconnaissance par la FDA [2]U.S. Food and Drug Administration, "Allulose Sweetener Approval", fda.govde l'allulose en tant qu'édulcorant non calorique, ce qui a accéléré les efforts de reformulation. Cela a permis aux marques de réduire la teneur en sucres ajoutés jusqu'à 40% sans compromettre le goût ou la fonctionnalité.

Partenariats stratégiques avec des organisations sportives, des athlètes et des influenceurs de fitness

En 2024, les fabricants de boissons sportives ont atteint une étape importante en investissant un montant record de 1,8 milliard USD dans les contrats d'endossement d'athlètes et les commandites organisationnelles, reflétant une augmentation notable de 31% par rapport à 2023. Le virage de l'industrie vers des stratégies de micro-influenceurs a livré des résultats remarquables ; les personnalités du fitness surpassent désormais les célébrités traditionnelles en termes de taux d'engagement tout en offrant des opportunités plus authentiques pour l'intégration de produits. Les partenariats avec les ligues sportives professionnelles ont progressé, évoluant des simples placements de logo vers des programmes nutritionnels complets. Par exemple, le partenariat officiel d'hydratation de la NFL inclut désormais des formulations personnalisées conçues pour différentes conditions de jeu et phases de récupération. De même, les partenariats avec l'athlétisme universitaire sont devenus plus raffinés. Les marques ne se contentent plus de fournir des produits ; elles mettent en œuvre des programmes complets d'éducation à l'hydratation, développant une fidélité à long terme parmi les jeunes consommateurs adultes. De plus, la croissance des partenariats avec l'esport souligne une expansion stratégique au-delà de l'athlétisme traditionnel. Avec des formulations spécialisées pour le jeu vidéo et des commandites, les marques ciblent les 41 millions d'Américains impliqués dans les jeux compétitifs, qui reconnaissent de plus en plus le rôle vital de l'hydratation dans les performances cognitives et les temps de réaction.

Demande croissante de boissons sportives enrichies en protéines et améliorant les performances

En 2024, les boissons sportives enrichies en protéines ont enregistré une croissance de 34%, marquant un changement significatif car l'intégration des protéines est passée d'un ajout expérimental à un moteur de catégorie central. Bien que les formulations traditionnelles soient restées inchangées, la protéine de lactosérum a continué de dominer le marché en raison de son profil complet en acides aminés et de son absorption rapide. Cependant, les alternatives d'origine végétale gagnent régulièrement du terrain, notamment auprès des consommateurs intolérants au lactose et véganes recherchant des bénéfices de performance équivalents. La combinaison des boissons sportives avec la récupération post-entraînement a abouti à des produits hybrides qui éliminent le besoin d'une supplémentation protéique séparée. Ces produits répondent aux consommateurs axés sur la commodité, dont beaucoup sont prêts à payer une prime pour des solutions multifonctionnelles. De plus, l'inclusion de monohydrate de créatine représente une nouvelle étape dans l'amélioration des performances. Plusieurs marques ont lancé des variantes enrichies en créatine ciblant les amateurs d'entraînement de force qui s'appuyaient auparavant sur des compléments autonomes. Par ailleurs, l'ajout d'acides aminés à chaîne ramifiée (BCAA) est devenu une caractéristique déterminante des formulations premium. Avec la leucine, l'isoleucine et la valine favorisant la synthèse des protéines musculaires, ces composants sont particulièrement attrayants pour les athlètes d'endurance et les passionnés de fitness dévoués recherchant des solutions nutritionnelles complètes.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Forte sensibilité aux prix parmi les consommateurs | -0.9% | National, avec un impact plus fort dans les groupes démographiques à revenus plus faibles | Court terme (≤ 2 ans) |

| Défis réglementaires et d'étiquetage | -0.6% | National, avec une mise en œuvre variable au niveau des États | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matières premières, des coûts de production et taxes potentielles sur les boissons sucrées | -0.8% | National, avec un impact concentré dans les juridictions mettant en œuvre des taxes | Moyen terme (2 à 4 ans) |

| Concurrence croissante des boissons alternatives | -0.7% | National, avec une concurrence plus forte sur les marchés soucieux de la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix parmi les consommateurs

Les pressions économiques ont rendu les consommateurs plus sensibles aux prix, avec 47% des acheteurs de boissons sportives optant pour des alternatives de marques distributeurs ou réduisant leur fréquence d'achat lorsque les prix augmentent de plus de 10%. L'inflation a mis à rude épreuve les budgets des ménages, incitant de nombreux consommateurs, en particulier les groupes à revenus intermédiaires qui stimulaient auparavant la croissance grâce à l'adoption de produits premium, à prioriser les achats essentiels plutôt que les produits d'hydratation premium. L'introduction de formats concentrés et d'alternatives en poudre a fourni des options économiques pour les consommateurs soucieux de leur budget. Cependant, ces formats génèrent des marges par portion plus faibles et perturbent le positionnement des produits liquides traditionnels. L'activité promotionnelle est devenue de plus en plus critique, les grandes enseignes signalant que 68% des ventes de boissons sportives se produisent désormais pendant les périodes promotionnelles, contre 52% en 2022, soulignant la diminution de la fidélité à la marque lorsque les écarts de prix sont trop élevés. Les produits de marques distributeurs ont gagné du terrain, atteignant une part de marché de 18% en 2024, les enseignes tirant parti des avantages en matière de coûts pour offrir une fonctionnalité comparable à des prix 30 à 40% inférieurs à ceux des marques nationales.

Hausse des coûts des matières premières, des coûts de production et taxes potentielles sur les boissons sucrées

Les coûts des arômes naturels ont augmenté de 28%, tandis que les primes de certification biologique ajoutent une pression financière supplémentaire, affectant la rentabilité dans tous les segments de prix. L'introduction de taxes sur le sucre à Seattle, Philadelphie et Berkeley a provoqué une réduction significative de la demande. Par exemple, les ventes de boissons sportives ont chuté de 21% dans les zones taxées mais ont augmenté de 8% dans les régions voisines non taxées, reflétant la volonté des consommateurs de modifier leur comportement d'achat plutôt que d'absorber des coûts plus élevés, comme le note l'American Journal of Public Health. Les dépenses de transport ont augmenté en raison de la volatilité des prix du carburant et des pénuries de conducteurs, entraînant une hausse de 12 à 15% des coûts de distribution. Pour rester compétitifs, les fabricants optimisent l'efficacité des itinéraires et explorent des stratégies de production régionale. Les coûts des matériaux d'emballage, en particulier pour les options durables, ont également augmenté fortement. Le PET recyclé présente désormais une prime de 20% par rapport aux matériaux vierges, tandis que les innovations en matière d'emballage aseptique nécessitent des investissements en capital substantiels, créant des obstacles pour les petits fabricants qui cherchent à maintenir une position concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : La domination isotonique face au défi hypertonique

En 2025, les boissons sportives isotoniques ont conservé une part de marché de 54,02%, portées par leur forte notoriété auprès des consommateurs et leur équilibre électrolytique optimal, adapté aux routines d'exercice modérées courantes chez les Américains, selon Sports Medicine International Open. Parallèlement, les formulations hypertoniques connaissent une croissance rapide, avec un TCAC de 7,06%, soutenues par la participation croissante aux sports d'endurance et la sensibilisation accrue des consommateurs aux stratégies de chargement en glucides pour maintenir l'énergie lors d'activités prolongées. Les variantes hypotoniques, bien que de niche, répondent aux besoins de ceux qui privilégient une hydratation rapide sans apport calorique. Ces boissons séduisent les consommateurs soucieux de leur poids et les personnes pratiquant des entraînements courts à haute intensité, où la réhydratation immédiate est plus importante que l'apport énergétique.

Les boissons sportives à base de protéines constituent un domaine d'innovation significatif, combinant hydratation et récupération post-entraînement pour attirer les consommateurs occupés à la recherche de solutions nutritionnelles pratiques. Dans cette catégorie, l'eau enrichie en électrolytes est le sous-segment à la croissance la plus rapide, séduisant les personnes soucieuses de leur santé qui préfèrent l'hydratation sans les calories ni les ingrédients artificiels présents dans les formulations traditionnelles, comme le souligne le Journal of the International Society of Sports Nutrition. La distinction entre boissons sportives et boissons fonctionnelles continue de s'estomper. Les fabricants créent désormais des produits hybrides qui répondent à plusieurs besoins des consommateurs en une seule formulation, favorisant la premiumisation et augmentant les marges dans l'ensemble du segment.

Par type d'emballage : Les bouteilles PET dominent tandis que les emballages aseptiques gagnent de l'élan

En 2025, les bouteilles PET détiennent une part de marché dominante de 95,57%, soulignant leur popularité due à un emballage familier, une manutention efficace en commerce de détail et une production rentable. Les bouteilles en verre peinent à gagner des parts de marché en raison de leur poids et du risque de casse, notamment lors d'activités sportives. De même, les canettes métalliques se heurtent à la résistance des consommateurs, principalement en raison de la perception du goût et des problèmes de rétention de la température, qui sont essentiels pour les consommateurs de boissons sportives. Les gobelets jetables sont principalement utilisés dans les contextes institutionnels et événementiels, mais manquent des caractéristiques de portabilité et de refermeture que les consommateurs individuels préfèrent.

Les emballages aseptiques sont le segment à la croissance la plus rapide, avec un TCAC de 6,77%, portés par les initiatives de durabilité, les avantages en termes de durée de conservation prolongée et les designs innovants qui distinguent les produits premium des produits traditionnels. L'approbation par la FDA de nouvelles technologies de traitement aseptique en 2024 a permis aux fabricants de préserver l'intégrité nutritionnelle tout en réduisant le poids des emballages et l'impact environnemental. Les solutions innovantes de Tetra Pak ont trouvé un écho auprès des consommateurs soucieux de l'environnement, offrant des matériaux de carton recyclables qui offrent un meilleur profil de durabilité que les bouteilles en plastique traditionnelles tout en maintenant la qualité et la commodité essentielles pour les boissons sportives.

Par canal de distribution : Le leadership du circuit grand public s'accélère grâce au commerce électronique

En 2025, les circuits grand public détiennent une part de marché dominante de 55,82% et affichent la plus forte croissance avec un TCAC de 9,33%. Cela reflète un changement notable vers des comportements d'achat axés sur la commodité, soutenu par la croissance des plateformes de commerce électronique qui permettent les achats en gros et les livraisons par abonnement. Les supermarchés et hypermarchés restent le plus grand canal, bénéficiant de stratégies promotionnelles et d'opportunités de merchandising croisé avec les produits de fitness et de nutrition. Les épiceries de proximité urbaines prospèrent grâce aux achats impulsifs, notamment là où la consommation immédiate soutient des prix premium.

La vente au détail en ligne est le sous-canal à la croissance la plus rapide au sein du circuit grand public. Par exemple, la catégorie nutrition sportive d'Amazon affiche une croissance impressionnante de 43% en 2024, portée par la préférence des consommateurs pour les services d'abonnement et les achats en gros, qui offrent à la fois des économies et de la commodité. Les boutiques spécialisées restent pertinentes en fournissant des consultations d'experts et en proposant des produits premium, séduisant les athlètes sérieux à la recherche de formulations personnalisées et de conseils nutritionnels. Les circuits professionnels, tels que les salles de sport, les installations sportives et les établissements de restauration, jouent un rôle clé en offrant des opportunités d'essai et en répondant aux besoins de consommation immédiate. Cependant, leur croissance est limitée par des coûts opérationnels plus élevés et une rotation des stocks plus lente par rapport aux alternatives de commerce de détail.

Par fonctionnalité : La domination post-entraînement remise en question par l'innovation pré-entraînement

En 2025, les produits post-entraînement détiennent une part dominante de 77,41% du marché, soulignant la sensibilisation généralisée des consommateurs aux principes de la nutrition de récupération. Cette sensibilisation est soutenue par des recherches scientifiques établies, soulignant notamment la nécessité de reconstituer les électrolytes et les glucides après l'exercice, comme le note l'International Journal of Sport Nutrition and Exercise Metabolism. Ce leadership sur le marché est le résultat de décennies d'éducation des consommateurs sur l'importance de la réhydratation et de la récupération, ce qui a favorisé des habitudes de consommation profondément ancrées en faveur de l'utilisation de produits après l'exercice. Les applications pendant l'entraînement répondent à des besoins spécifiques, notamment pour les athlètes d'endurance qui dépendent de ces produits pour maintenir l'énergie et remplacer les électrolytes lors de sessions prolongées.

Les produits pré-entraînement connaissent la croissance la plus rapide, avec un TCAC de 6,64%. Cette croissance est portée par des consommateurs de plus en plus informés qui comprennent la valeur de la préparation à l'exercice. De plus, la popularité croissante de l'entraînement par intervalles à haute intensité (HIIT) souligne l'importance d'une nutrition pré-exercice stratégique. Les boissons sportives pré-entraînement modernes, désormais formulées avec de la caféine, des vitamines B et d'autres ingrédients améliorant les performances, ont évolué au-delà de simples solutions d'hydratation. Elles concurrencent désormais directement les compléments pré-entraînement traditionnels, selon Sports Medicine. Par ailleurs, d'autres applications, telles que l'hydratation générale, les substituts de repas et les formulations spécialisées pour des sports ou des conditions environnementales spécifiques, présentent de nouvelles opportunités pour l'innovation produit et la croissance de marchés de niche.

Analyse géographique

Les schémas de consommation sur le marché américain des boissons sportives varient selon les régions, influencés par les données démographiques, le climat et la culture locale du fitness. Les États du Sud et de l'Ouest sont en tête en termes de consommation par habitant en raison de climats plus chauds et d'une forte culture de plein air. La Californie représente 18% du volume total du marché, portée par sa grande population, ses consommateurs soucieux de leur santé et son infrastructure fitness bien développée, selon le Service de recherche économique de l'USDA.

Le Nord-Est est la région à la croissance la plus rapide, avec un TCAC de 5,73% prévu jusqu'en 2031, alimenté par l'urbanisation, la hausse des revenus disponibles et une plus grande pénétration des centres de fitness. Les marchés du Midwest privilégient les achats axés sur la valeur, tandis que les États de la région Mountain West favorisent les produits premium, soutenus par des taux de participation aux loisirs de plein air qui dépassent la moyenne nationale de 34%. La forte concentration d'établissements d'enseignement supérieur dans le Nord-Est stimule également la demande des consommateurs d'âge universitaire, qui développent souvent des préférences de marque à long terme, selon la National Association of Convenience Stores.

Le climat a un impact significatif sur les tendances de consommation saisonnière. Les États du Sud maintiennent une demande stable tout au long de l'année, tandis que les marchés du Nord connaissent une augmentation de 40 à 60% pendant l'été, coïncidant avec le pic des activités de plein air, selon le National Weather Service. Les zones urbaines dépassent systématiquement les zones rurales en matière d'adoption de produits premium et d'essais de nouveaux produits, portées par des revenus disponibles plus élevés, une plus grande diversité d'options de commerce de détail et une plus grande exposition aux tendances du fitness.

Paysage concurrentiel

Le marché américain des boissons sportives est très concentré, les acteurs établis maintenant leur domination grâce à des réseaux de distribution étendus, des investissements marketing significatifs et une innovation continue des produits, créant des barrières substantielles pour les nouveaux entrants. Gatorade de PepsiCo détient environ 70% de la part de marché, porté par sa crédibilité scientifique, ses partenariats avec le sport professionnel et un portefeuille de produits complet qui répond à divers segments de prix et besoins fonctionnels. Coca-Cola, avec sa stratégie multi-marques incluant Powerade et la marque acquise BodyArmor, capture environ 25% du marché. Cette stratégie se concentre sur un positionnement différencié et séduit des groupes démographiques spécifiques, complétant la domination grand public de Gatorade plutôt que de la concurrencer directement.

Les acteurs émergents se concentrent sur un positionnement premium, des formulations à étiquette claire et des stratégies directes aux consommateurs, contournant les canaux de vente au détail traditionnels. Ces marques établissent des connexions authentiques avec des consommateurs soucieux de leur santé qui sont prêts à payer une prime pour la qualité perçue et les bénéfices fonctionnels. Prime de Congo Brands est un entrant récent notable, tirant parti de l'influence des médias sociaux et des approbations de célébrités pour élargir rapidement la distribution et attirer les jeunes consommateurs qui ont traditionnellement été fidèles aux marques établies. La technologie est devenue un facteur de différenciation concurrentiel clé, les marques intégrant des emballages intelligents, des applications de nutrition personnalisée et des intégrations biométriques pour passer de simples offres de produits à des solutions de bien-être complètes.

Des opportunités existent dans des segments spécialisés tels que les formulations spécifiques aux femmes, les produits d'hydratation pour les personnes âgées et les variantes spécifiques à des conditions conçues pour la gestion du diabète, la santé rénale et d'autres besoins médicaux nécessitant un équilibre électrolytique optimisé. Les dépôts de brevets pour des combinaisons d'ingrédients fonctionnels et des mécanismes de distribution ont augmenté de 45% depuis 2022, reflétant l'intensification de la concurrence en matière d'innovation alors que les marques cherchent des avantages propriétaires dans un marché de plus en plus banalisé.

Leaders du secteur des boissons sportives aux États-Unis

PepsiCo, Inc.

Pisa Global, S.A. de C.V.

Seven & I Holdings Co., Ltd.

Suntory Holdings Limited

The Coca-Cola Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Powerade a lancé son premier nouveau produit, Powerade Power Water, une eau aromatisée enrichie en électrolytes sans sucre contenant 50% d'électrolytes supplémentaires. Powerade Power Water était proposée en quatre saveurs : Mountain Berry Blast, Strawberry Kiwi, Tropical Pineapple et Watermelon.

- Août 2025 : Walmart a élargi sa gamme de produits en introduisant les boissons sportives d'A-GAME Beverages sur la Marketplace Walmart en 2025. Ce lancement visait à tirer parti de la plateforme de commerce électronique en pleine croissance de Walmart et à enrichir ses offres de boissons.

- Mars 2025 : Stephen Curry s'est associé à l'ancienne Première dame Michelle Obama pour lancer PLEZi Hydration, une boisson sportive plus saine conçue avec des ingrédients intentionnels, comprenant la moitié du sucre et sans édulcorants artificiels ajoutés. PLEZi Nutrition, la boisson propose trois saveurs - Lemon Lime, Tropical Punch et Orange Mango Twist.

- Juin 2024 : Lionel Messi a lancé sa boisson sportive à faible teneur en sucre, Mas+. Mas+ a été créé comme une boisson d'hydratation contenant des électrolytes, des vitamines, des minéraux, des antioxydants, des arômes naturels et seulement 1 gramme de sucre avec 10 calories par portion.

Périmètre du rapport sur le marché des boissons sportives aux États-Unis

L'eau enrichie en électrolytes, les boissons hypertoniques, hypotoniques, isotoniques et les boissons sportives à base de protéines sont couverts comme segments par type de boisson non alcoolisée. Les emballages aseptiques, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Les épiceries de proximité, la vente au détail en ligne, les boutiques spécialisées, les supermarchés/hypermarchés et autres sont couverts comme segments par sous-canal de distribution.| Eau enrichie en électrolytes |

| Hypertonique |

| Hypotonique |

| Isotonique |

| Boissons sportives à base de protéines |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (tétra pak, cartons, sachets) |

| Gobelets jetables |

| Circuit professionnel | |

| Circuit grand public | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Boutiques spécialisées | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

| Pré-entraînement |

| Pendant l'entraînement |

| Post-entraînement |

| Autres |

| Par type de produit | Eau enrichie en électrolytes | |

| Hypertonique | ||

| Hypotonique | ||

| Isotonique | ||

| Boissons sportives à base de protéines | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (tétra pak, cartons, sachets) | ||

| Gobelets jetables | ||

| Par canal de distribution | Circuit professionnel | |

| Circuit grand public | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Boutiques spécialisées | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | Pré-entraînement | |

| Pendant l'entraînement | ||

| Post-entraînement | ||

| Autres | ||

Définition du marché

- Boissons gazeuses non alcoolisées (CSDs) - Les boissons gazeuses non alcoolisées (CSDs) désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement le cola, le citron-citron vert, l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, en bouteilles ou au fontaine.

- Jus - Nous avons considéré les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que les bouteilles, les cartons ou les sachets. Excluant les jus frais, ce segment de marché comprend les jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire (RTD) et café prêt à boire (RTD) - Le thé prêt à boire (RTD) et le café prêt à boire (RTD) sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café RTD implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et d'éveil. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses non alcoolisées | Les boissons gazeuses non alcoolisées (CSDs) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aromatisées aux fruits | Une boisson gazeuse préparée à partir de jus de fruit/arôme de fruit avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide seul ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100% | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24% de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24% d'extraits de fruits/légumes. |

| Nectars (25 à 99% de jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des teneurs minimales légales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide est retirée, ce qui donne un produit épais et sirupeux appelé concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées vendues sous forme prête à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire (RTD) est un produit à base de thé conditionné prêt pour une consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont fabriquées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme procurant une stimulation mentale et physique. Elles peuvent ou non être gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations de sel et de sucre similaires à celles du corps humain et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru de glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées afin d'améliorer les performances et de réduire la dégradation des protéines musculaires. |

| Circuit professionnel | Le circuit professionnel désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Circuit grand public | Le circuit grand public désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et d'autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des produits alimentaires et du carburant. |

| Boutique spécialisée | Une boutique spécialisée est un magasin qui propose un assortiment approfondi de marques, styles ou modèles dans une catégorie de produits relativement restreinte |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid et commercialement stérile dans des conditions stériles dans un contenant et un opercule pré-stérilisés dans des conditions stériles pour former un joint excluant efficacement les micro-organismes. Cela comprend les emballages tétra, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques fabriqués en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne une coupe ou un autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé par autre chose et sans modifier ses plans pour s'y consacrer. |

| Pénétration d'internet | Le taux de pénétration d'internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un "prix de détail complet" réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour réduire les coûts. |

| Étiquette claire | L'étiquette claire sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et non ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Il est principalement utilisé à des fins récréatives, comme un léger amplificateur cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il incorpore plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de la fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de la racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables requises pour les prévisions de marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appels des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement