Taille et part du marché des boissons sportives en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

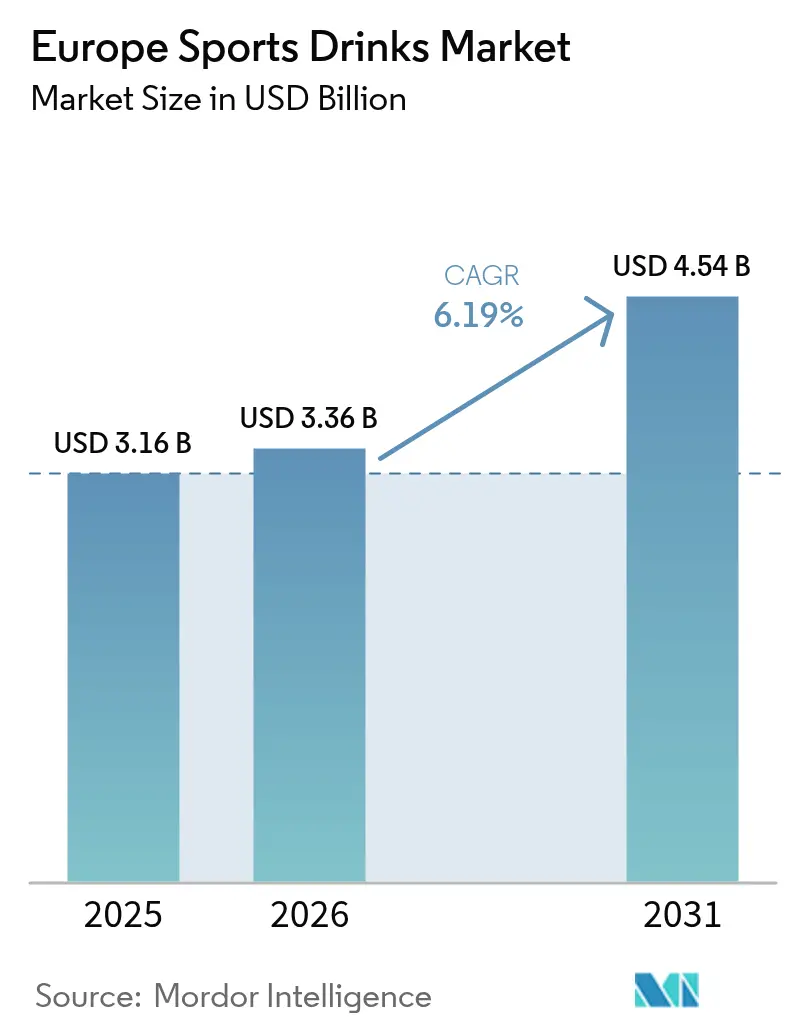

| Taille du marché de l'année de base (2025) | 3.16 Milliards de dollars |

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 4.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives en Europe par Mordor Intelligence

La taille du marché des boissons sportives en Europe devrait passer de 3,16 milliards USD en 2025 à 3,36 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 4,54 milliards USD d'ici 2031, avec un TCAC de 6,19 % sur la période 2026-2031. La hausse des adhésions aux clubs de fitness, la diffusion de formulations sans sucre répondant aux objectifs de réduction calorique de l'Union européenne, ainsi que les incitations réglementaires favorisant les emballages à contenu recyclé soutiennent la demande. Les leaders multinationaux conservent une visibilité en rayon et une envergure publicitaire importantes, mais des challengers premium mettant en avant les électrolytes d'origine végétale et la personnalisation gagnent des parts à forte marge. Les systèmes de consigne, les fluctuations des coûts des ingrédients pour les sels de potassium et les édulcorants naturels, ainsi que l'élimination progressive des revêtements PFAS demeurent les principaux obstacles de coûts pour l'ensemble des acteurs. Dans l'ensemble, le marché des boissons sportives en Europe continue d'évoluer vers des étiquettes plus claires, des emballages en aluminium et des fonctionnalités d'engagement numérique qui transforment les achats ponctuels en programmes d'hydratation continus.

Principaux enseignements du rapport

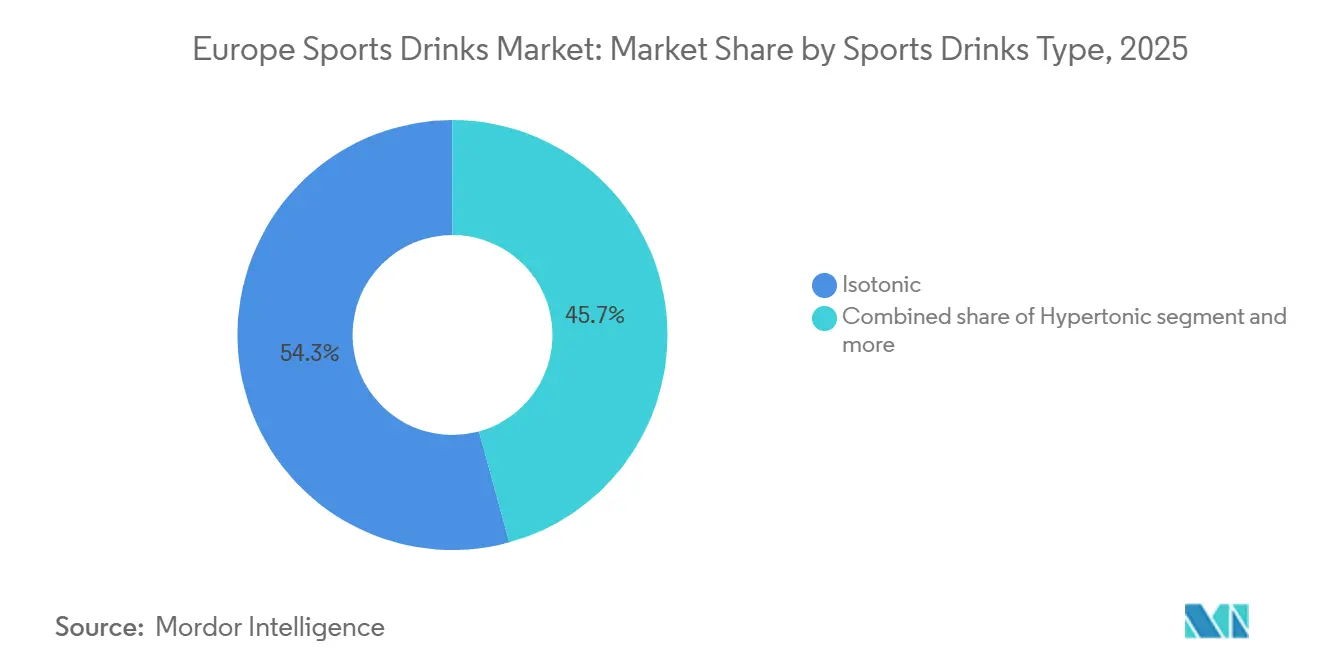

- Par type de produit, les variantes isotoniques ont dominé avec une part de marché de 54,26 % des boissons sportives en Europe en 2025, tandis que les boissons hypertoniques devraient progresser à un TCAC de 6,77 % de 2026 à 2031.

- Par emballage, les bouteilles PET ont conservé 93,22 % des revenus de la catégorie en 2025, tandis que les canettes métalliques devraient croître à un TCAC de 7,23 % jusqu'en 2031.

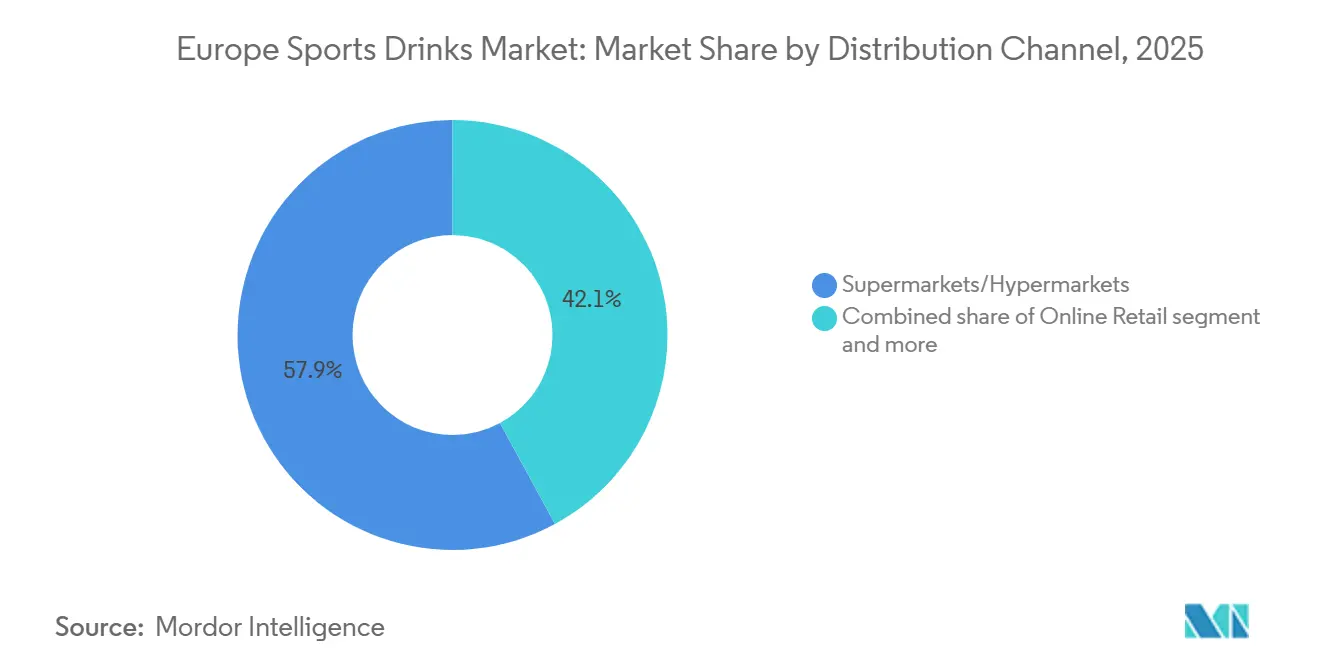

- Par canal de distribution, les supermarchés/hypermarchés ont représenté 57,98 % des ventes de 2025, mais le commerce en ligne est en passe d'atteindre un TCAC de 7,68 % jusqu'en 2031.

- Par zone géographique, l'Allemagne a généré 27,41 % de la valeur de 2025, et l'Espagne est en voie d'enregistrer le TCAC le plus rapide, à 7,31 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Engagement croissant dans les sports et les activités physiques | +1.2% | Paneuropéen, avec une concentration en Allemagne, au Royaume-Uni et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Forte demande de solutions d'hydratation et d'électrolytes | +1.1% | Mondial, avec une pertinence accrue en Europe du Sud (Espagne, Italie) en raison de climats plus chauds | Court terme (≤ 2 ans) |

| Émergence de variantes de produits sans sucre et à faible teneur en calories | +0.9% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Moyen terme (2 à 4 ans) |

| Innovation produit et diversification des formulations | +0.8% | Paneuropéen, porté par les engagements de réduction du sucre de l'Union européenne | Court terme (≤ 2 ans) |

| Nombre croissant d'événements sportifs à l'échelle mondiale | +0.6% | Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas) | Long terme (≥ 4 ans) |

| Expansion des canaux de distribution et de vente au détail | +0.7% | Paneuropéen, avec une adoption précoce dans les marchés numériquement matures (Pays-Bas, Suède) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Engagement croissant dans les sports et les activités physiques

La participation croissante aux sports et aux activités physiques en Europe stimule la croissance du marché des boissons sportives, car un nombre croissant de consommateurs recherchent des solutions d'hydratation fonctionnelles pour soutenir l'exercice, la récupération et le bien-être général. Les autorités de santé publique et les gouvernements promeuvent des modes de vie actifs pour répondre aux préoccupations de santé liées au mode de vie, élargissant le marché des athlètes professionnels aux pratiquants récréatifs et occasionnels. Cette tendance intègre les boissons sportives dans les routines de fitness quotidiennes, dépassant leur rôle traditionnel de produits de niche axés sur la performance. Selon Sport England, environ 213 400 personnes ont participé à l'athlétisme en Angleterre entre novembre 2023 et novembre 2024, ce qui témoigne d'un engagement soutenu dans les activités physiques organisées nécessitant une hydratation efficace [1]Source : Sports England "Adultes âgés de 16 ans et plus ayant participé à un sport et à une activité physique au moins deux fois au cours des 28 derniers jours," sportengland-production-files. Par ailleurs, les recommandations 2024 de l'Organisation mondiale de la Santé en matière d'activité physique, qui préconisent 150 minutes d'exercice d'intensité modérée par semaine, sont intégrées dans les politiques nationales de santé de pays tels que l'Allemagne, les Pays-Bas et la Suède [2]Source : Organisation mondiale de la Santé, "Activité physique," who.int. Ces politiques, ainsi que les programmes de bien-être en entreprise et les campagnes de santé publique, stimulent indirectement la consommation de boissons sportives.

Forte demande de solutions d'hydratation et d'électrolytes

La science des électrolytes s'aligne sur les exigences croissantes des consommateurs en matière de transparence, car des recherches évaluées par des pairs publiées en 2024 démontrent que les formulations hypotoniques (osmolalité inférieure à 270 mOsm/kg) améliorent la vidange gastrique et les taux d'absorption des fluides jusqu'à 30 % par rapport à l'eau ordinaire, en particulier lors d'exercices prolongés à des températures ambiantes supérieures à 25 °C [3]Source : Bibliothèque nationale de médecine (NIH), "Osmolalité et tonicité des boissons isotoniques," pmc.ncbi.nlm.nih.gov. Cet avantage physiologique est mis en avant dans les stratégies marketing, les marques affichant de manière visible la teneur en sodium, potassium et magnésium sur les étiquettes recto pour se distinguer des eaux fonctionnelles à faible teneur en électrolytes. Les marchés d'Europe du Sud, notamment l'Espagne, l'Italie et le sud de la France, affichent une consommation par habitant plus élevée en raison de saisons d'entraînement estivales prolongées et de taux de transpiration plus importants, offrant un amortisseur face aux ralentissements économiques susceptibles de réduire les dépenses discrétionnaires dans les régions plus fraîches. Les recommandations 2024 de l'Autorité européenne de sécurité des aliments sur les allégations de santé relatives aux électrolytes permettent aux fabricants d'indiquer que le sodium contribue à une fonction musculaire normale, à condition que les formulations respectent les seuils spécifiés.

Nombre croissant d'événements sportifs à l'échelle mondiale

Les événements sportifs et les adhésions aux clubs de fitness deviennent de plus en plus une norme pour la classe moyenne en Europe du Nord et de l'Ouest, avec des pays comme les Pays-Bas, l'Allemagne et la Suède atteignant des taux de pénétration en 2024. Cette croissance est portée par l'essor des chaînes de salles de sport à bas coût et des subventions au bien-être en entreprise. En conséquence, le marché des boissons sportives s'étend au-delà des athlètes de compétition pour inclure les pratiquants de yoga, les adeptes du Pilates et les cyclistes récréatifs qui considèrent l'hydratation comme faisant partie d'un bien-être global plutôt que uniquement pour l'amélioration des performances. Les marques s'adaptent à cette tendance en introduisant des variantes isotoniques à faible teneur en sucre et des bouteilles de plus petit format (330 ml par rapport aux 500 ml traditionnels) pour répondre aux durées d'entraînement plus courtes et aux consommateurs soucieux de leur apport calorique. Sur le plan géographique, les marchés d'Europe de l'Est, comme la Pologne, connaissent une croissance à deux chiffres des adhésions aux salles de sport. Cela représente des opportunités pour les premiers entrants qui établissent des partenariats de distribution avec des chaînes de fitness régionales avant que les concurrents multinationaux ne dominent les linéaires.

Émergence de variantes de produits sans sucre et à faible teneur en calories

Le développement de variantes de boissons sportives sans sucre et à faible teneur en calories stimule la croissance du marché en Europe, soutenu par une sensibilisation accrue à la santé, une prévalence croissante des maladies liées au mode de vie et des cadres réglementaires plus clairs pour les édulcorants alternatifs. À mesure que les consommateurs deviennent plus attentifs à leur consommation de sucre, les marques de boissons sportives reformulent leurs produits pour réduire ou éliminer les sucres ajoutés tout en préservant la fonctionnalité et le goût. Cette tendance renforce l'attrait de la catégorie auprès des consommateurs soucieux de leur santé qui recherchent des bénéfices d'hydratation et de performance sans impact négatif sur la santé métabolique. Les préoccupations sanitaires et les mesures réglementaires renforcent ce changement. Selon la Fédération internationale du diabète, le Portugal affichait la prévalence du diabète chez l'adulte la plus élevée d'Europe, à 14,3 % en 2024, suivi de la Croatie à 13,7 %, ce qui stimule la demande de boissons à faible teneur en sucre dans toute la région [4]Source : Fédération internationale du diabète, Atlas du diabète," diabetesatlas.org. De plus, le règlement UE 1333/2008 sur les additifs alimentaires, qui autorise l'utilisation de glycosides de stévia (E960) à des niveaux allant jusqu'à 330 mg/L dans les boissons aromatisées, offre une clarté réglementaire qui facilite les efforts d'innovation et de reformulation. Cependant, l'acceptation des substituts du sucre par les consommateurs varie selon les régions. Les marchés d'Europe du Nord, notamment l'Allemagne, les Pays-Bas et la Suède, affichent une plus grande acceptation du profil gustatif de la stévia.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les eaux fonctionnelles et les exhausteurs représentent une concurrence | -0.7% | Paneuropéen, avec la plus forte intensité en Allemagne, au Royaume-Uni et aux Pays-Bas | Court terme (≤ 2 ans) |

| Appréhensions des consommateurs concernant les additifs artificiels | -0.5% | Europe occidentale (Allemagne, France, Pays-Bas, Suède) | Moyen terme (2 à 4 ans) |

| Problèmes environnementaux liés aux emballages et aux déchets | -0.6% | Paneuropéen, porté par le règlement de l'Union européenne sur les emballages 2025/40 | Long terme (≥ 4 ans) |

| Volatilité des intrants d'approvisionnement pour les sels de potassium et les édulcorants naturels | -0.4% | Mondial, avec des répercussions sur les pôles de fabrication européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les eaux fonctionnelles et les exhausteurs représentent une concurrence

Les produits à base d'eau enrichie, fortifiés en vitamines, minéraux ou extraits botaniques mais sans la teneur en glucides des boissons sportives traditionnelles, impactent les volumes de boissons isotoniques dans le segment de l'exercice occasionnel. Dans ce segment, les consommateurs privilégient l'hydratation à la reconstitution du glycogène. Ces produits sont proposés à des prix inférieurs à ceux des boissons sportives de marque tout en offrant une teneur similaire en électrolytes, ce qui constitue une proposition de valeur solide pour les consommateurs sensibles aux prix dans les circuits de distribution discount tels qu'Aldi et Lidl. Les normes de qualité de l'eau du robinet de l'Union européenne, qui garantissent une eau potable dans tous les États membres, diminuent la nécessité perçue des solutions d'hydratation en bouteille. Cette tendance est particulièrement marquée chez les consommateurs soucieux de l'environnement qui considèrent les emballages à usage unique comme du gaspillage. L'intensité concurrentielle est particulièrement élevée en Allemagne, au Royaume-Uni et aux Pays-Bas, où la pénétration des marques de distributeur dans la catégorie des boissons au sens large dépasse un certain seuil. Cela indique une faible fidélité à la marque sur les marchés où la différenciation fonctionnelle est minimale.

Appréhensions des consommateurs concernant les additifs artificiels

Les exigences en matière d'étiquetage clair incitent à des cycles de reformulation, car les consommateurs scrutent de plus en plus les listes d'ingrédients à la recherche d'additifs synthétiques, notamment la tartrazine (E102), le jaune orangé S (E110) et les arômes artificiels dérivés de sources pétrochimiques. Bien que le règlement 1333/2008 de l'Autorité européenne de sécurité des aliments autorise l'utilisation de ces additifs, il impose des étiquettes d'avertissement pour les produits contenant certains colorants azoïques, indiquant qu'ils « peuvent avoir un effet indésirable sur l'activité et l'attention chez les enfants ». Cette exigence stigmatise souvent ces formulations et conduit les détaillants à retirer les références non conformes. Les alternatives de colorants naturels, telles que les anthocyanes issues des carottes violettes ou le bêta-carotène issu des algues, sont 3 à 5 fois plus coûteuses que les colorants synthétiques et sont moins stables sous la lumière UV, ce qui pose des défis pour la gestion de la durée de conservation dans les circuits de distribution à température ambiante. Les marchés d'Europe occidentale, notamment l'Allemagne, la France, les Pays-Bas et la Suède, affichent la plus grande sensibilité aux additifs artificiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson sportive : les boissons hypertoniques progressent à mesure que la science de la récupération se développe

En 2025, les boissons isotoniques représentaient 54,26 % des revenus, portées par leur osmolalité équilibrée, qui correspond au plasma sanguin pour une absorption efficace. Cela en fait un choix privilégié pour les activités d'intensité modérée telles que les séances de gym, le cyclisme récréatif et les sports collectifs. Les boissons hypotoniques, avec des concentrations en glucides inférieures à 4 %, sont adaptées à une absorption rapide des fluides et répondent à des segments de niche tels que les sports pour jeunes et l'entraînement dans les climats chauds, où la perte par transpiration dépasse la dépense énergétique. Les boissons hypertoniques devraient croître à un TCAC de 6,77 % jusqu'en 2031, dépassant le taux de croissance moyen du marché de 6,12 %. Ces formulations sont de plus en plus adoptées par les athlètes d'endurance et les adeptes du CrossFit pour des stratégies de récupération riches en glucides qui mettent l'accent sur la reconstitution du glycogène plutôt que sur l'hydratation immédiate.

Avec des concentrations en glucides de 8 à 10 % (contre 6 à 8 % pour les boissons isotoniques), les boissons hypertoniques ont une osmolalité supérieure à 300 mOsm/kg, ce qui ralentit la vidange gastrique mais assure une libération d'énergie soutenue lors des ultra-marathons, des triathlons et des séances d'entraînement prolongées. L'eau enrichie en électrolytes, une sous-catégorie sans calorie, gagne des parts de marché dans les segments d'exercice occasionnel, car les consommateurs recherchent une hydratation sans les 80 à 120 calories généralement présentes dans une bouteille de 500 ml de boissons isotoniques traditionnelles. La catégorie « autres » comprend des produits émergents tels que les mélanges protéines-électrolytes et les boissons de récupération infusées d'adaptogènes. Bien que ces formats restent à petite échelle, ils attirent des investissements en capital-risque et gagnent de l'espace en rayon dans les points de vente spécialisés.

Par type d'emballage : les canettes métalliques progressent sous l'effet des mandats réglementaires

Les bouteilles PET représentaient 93,22 % de la part de marché des emballages en 2025, soutenues par des coûts d'investissement initiaux plus faibles (les lignes de remplissage sont 30 à 40 % moins coûteuses que les lignes pour canettes) et une forte familiarité des consommateurs. Cependant, elles font face à des défis liés aux frais de responsabilité élargie des producteurs (REP), qui ajoutent 0,05 à 0,10 EUR par unité, et aux systèmes de consigne qui nécessitent une infrastructure de logistique inverse. Les emballages aseptiques et les sachets Tetra Pak répondent à des segments de niche, tels que les boissons sportives pour enfants et les formats nomades, offrant une stabilité à température ambiante et une portabilité légère. Cependant, leur construction multicouche (polyéthylène, feuille d'aluminium, carton) complique les processus de recyclage, limitant leur adoption dans les chaînes de distribution axées sur la durabilité.

Les canettes métalliques devraient croître à un TCAC de 7,23 % jusqu'en 2031, portées par le règlement de l'Union européenne sur les emballages 2025/40. Ce règlement impose un contenu recyclé dans les contenants en aluminium pour boissons d'ici 2030 et promeut la recyclabilité infinie par rapport aux plastiques à usage unique. Les propriétés de l'aluminium — recyclabilité à 100 % sans dégradation de la qualité, poids plus léger que le verre et protection barrière supérieure au PET — positionnent les canettes comme le format privilégié pour la durabilité. Les producteurs européens d'aluminium se sont engagés à atteindre 100 % de fonds de canettes recyclés et 100 % de taux de recyclage des canettes de boissons d'ici 2030. Cependant, la transition vers les canettes est capitalistique, nécessitant que les marques investissent 5 à 10 millions EUR par installation de production pour moderniser les lignes de remplissage. Cela crée des barrières pour les acteurs plus petits et consolide les parts de marché parmi les multinationales établies disposant de capacités de fabrication diversifiées.

Par canal de distribution : le commerce en ligne progresse à mesure que le commerce électronique se développe

Les supermarchés et hypermarchés représentaient 57,98 % de la distribution en 2025, soutenus par leur capacité à assurer un stockage réfrigéré, à placer stratégiquement les articles d'achat impulsif près des caisses et à proposer des offres promotionnelles groupées (par exemple, deux achetés, un offert) qui stimulent les volumes de ventes. Les supérettes répondent aux besoins de consommation nomade, attirant les navetteurs et les habitués des salles de sport qui privilégient la commodité au prix. Pendant ce temps, les magasins spécialisés, tels que les détaillants en nutrition sportive et les chaînes d'alimentation santé, ciblent les consommateurs axés sur la performance qui sont prêts à payer une prime pour des produits aux bénéfices fonctionnels tels que la fortification en BCAA ou les mélanges d'adaptogènes.

Le commerce en ligne devrait croître à un TCAC de 7,68 % jusqu'en 2031, tirant parti du fait que 77 % des internautes de l'Union européenne font désormais leurs achats en ligne. Les plateformes de commerce électronique adoptent de plus en plus des modèles d'abonnement pour sécuriser des revenus récurrents. Par exemple, des marques comme Gatorade et Powerade testent des programmes de réapprovisionnement automatique offrant des livraisons mensuelles avec des remises. De plus, les canaux de vente directe aux consommateurs permettent aux marques de contourner les marges des détaillants et de collecter des données de première partie sur la fréquence d'achat et les préférences de saveurs. La domination continue des canaux hors ligne est due aux préférences des consommateurs pour la disponibilité immédiate et la capacité à évaluer physiquement les boissons, ce qui limite le potentiel perturbateur du commerce électronique à court terme.

Analyse géographique

L'Allemagne représentait 27,41 % des revenus régionaux en 2025, soutenue par son vaste réseau de détaillants discount, notamment Aldi, Lidl et Rewe, qui proposent des boissons sportives à des prix compris entre 0,99 et 1,49 EUR par bouteille de 500 ml. Ces prix sont inférieurs aux tarifs premium pratiqués dans les circuits spécialisés. Par ailleurs, l'Allemagne bénéficie d'un taux élevé de participation sportive par habitant. Le marché britannique des boissons sportives, ainsi que ceux de l'Italie et de la France, représentent des marchés matures à croissance modérée, portés par des cultures du fitness bien établies et une forte notoriété des marques des acteurs multinationaux tels que Gatorade, Powerade et Lucozade Sport. Les Pays-Bas, la Pologne, la Belgique et la Suède connaissent une croissance à un chiffre intermédiaire, soutenue par l'augmentation des adhésions aux clubs de fitness et la hausse des revenus disponibles, notamment dans les marchés d'Europe de l'Est.

L'Espagne est le marché à la croissance la plus rapide, avec un CAGR de 7,31 % jusqu'en 2031. Cette croissance est portée par le climat méditerranéen, qui prolonge les saisons d'entraînement en plein air à 10-11 mois par an, ainsi que par les initiatives gouvernementales visant à promouvoir les modes de vie actifs chez les jeunes. Ces initiatives comprennent des abonnements à des salles de sport subventionnés pour les étudiants, des investissements dans des équipements sportifs publics et des infrastructures urbaines favorisant le cyclisme et l'exercice en plein air. Ces mesures élargissent la base des athlètes réguliers et récréatifs, accélérant ainsi davantage la croissance du marché.

Les marchés d'Europe de l'Est, dont la Pologne, connaissent une croissance à deux chiffres des adhésions aux salles de sport. Cette croissance stimule la demande de produits liés au fitness, créant des opportunités pour les marques pionnières d'établir des partenariats de distribution avec des chaînes de fitness régionales. En sécurisant ces partenariats, les marques peuvent acquérir un avantage concurrentiel et occuper des espaces en rayon avant l'entrée des concurrents multinationaux sur le marché. En revanche, les marchés nordiques tels que la Suède, le Danemark et la Finlande affichent des tendances à la premiumisation, les consommateurs étant prêts à dépenser entre 2,50 et 3,00 EUR par bouteille pour des formulations biologiques, à base de plantes ou fonctionnelles.

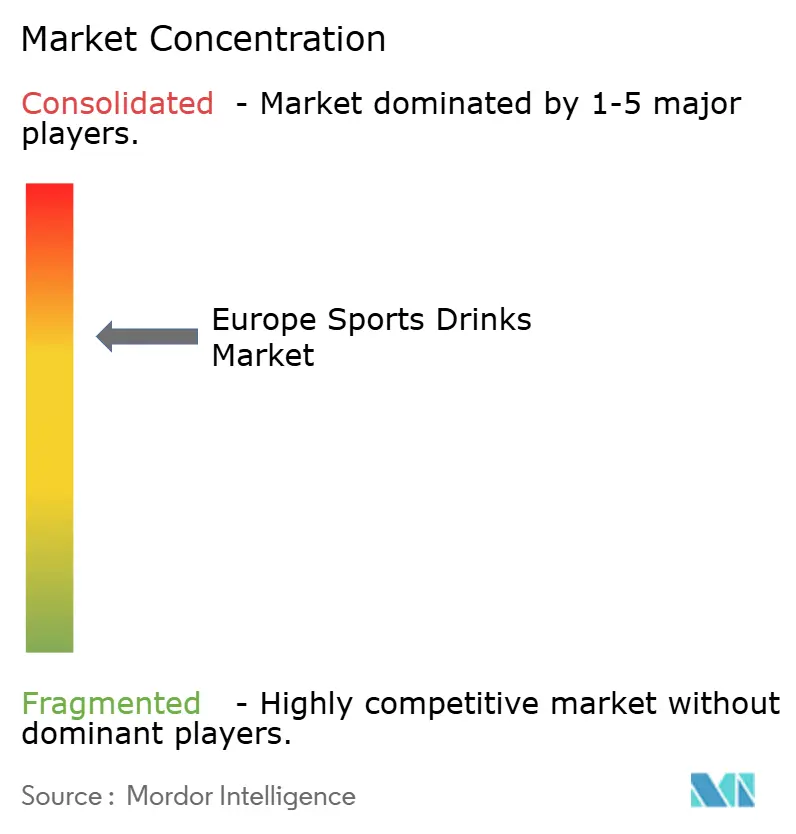

Paysage concurrentiel

Le marché des boissons sportives en Europe est modérément consolidé, fonctionnant dans une structure oligopolistique. PepsiCo, The Coca-Cola Company et Suntory Beverage & Food Europe représentent collectivement une part significative des revenus régionaux. Leur envergure leur confère des avantages tels qu'un placement privilégié en rayon, une large portée médiatique et la capacité financière de moderniser les lignes d'emballage pour les contenants en aluminium. Gatorade Anna de PepsiCo illustre le potentiel de l'intégration de l'IA, transformant une simple boisson en un modèle d'abonnement basé sur les données qui améliore la fidélisation des consommateurs. The Coca-Cola Company renforce l'engagement numérique grâce à des « canettes intelligentes » dotées de la technologie NFC, qui prennent en charge les programmes de fidélité et les expériences de réalité augmentée.

Des opportunités subsistent dans des niches telles que les produits électrolytiques d'origine végétale et les formulations de récupération hypertoniques. Des marques plus petites comme Vitamin Well AB et iPro Sport Holdings établissent des positions défendables en se concentrant sur des offres à étiquetage clair et des améliorations fonctionnelles des produits. Pendant ce temps, les produits à marque de distributeur dans les circuits discount (par exemple, Aldi, Lidl) intensifient la concurrence, poussant les acteurs de marque à justifier les primes de prix par l'innovation plutôt qu'en s'appuyant sur la notoriété de marque établie.

La conformité réglementaire influence la dynamique concurrentielle. Le règlement de l'Union européenne sur les emballages 2025/40, qui exige 50 % de contenu recyclé dans les contenants en aluminium d'ici 2030, avantage les acteurs établis de plus grande taille disposant de capacités de fabrication diversifiées et des ressources nécessaires pour moderniser les lignes de remplissage. En revanche, les acteurs plus petits font face à des défis tels que la compression des marges due aux frais de responsabilité élargie des producteurs (REP) et aux coûts associés à l'infrastructure des systèmes de consigne.

Leaders du secteur des boissons sportives en Europe

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Carlsberg A/S

Otsuka Holdings Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : IRONMAN et Precision Fuel & Hydration (PF&H) ont annoncé que PF&H sera le partenaire officiel d'hydratation pour les séries mondiales IRONMAN et IRONMAN 70.3 à partir de 2026. Ce partenariat élargi s'appuie sur l'implication régionale de PF&H depuis 2024 et englobe désormais tous les événements internationaux, y compris le Championnat du monde IRONMAN 2026 à Kona, Hawaï, et le Championnat du monde IRONMAN 70.3 2026 à Nice, en France. La boisson électrolytique PH 1000 de PF&H, formulée pour soutenir l'équilibre hydrique et sodique, sera disponible sur le parcours de toutes les courses, tandis que l'apport en glucides continuera d'être assuré par le partenaire Maurten.

- Septembre 2025 : Gatorade a lancé Hydration Booster, un mélange de boisson glucidique-électrolytique en poudre, au Royaume-Uni. Conçu pour une hydratation rapide et pratique, il répond aux modes de vie actifs et chargés. Soutenu par plus de 55 ans de recherche scientifique de l'Institut des sciences du sport Gatorade, chaque sachet se mélange à l'eau pour fournir une combinaison équilibrée d'électrolytes, de glucides et de vitamines B essentielles, aidant les individus à rester énergisés et rafraîchis tout au long de la journée.

- Mars 2024 : Vitamin Well a lancé sa gamme de boissons sportives de nouvelle génération, Vitamin Well Sport, ciblant les personnes actives à la recherche d'une meilleure hydratation et d'un soutien à la performance. La gamme comprend deux variantes : Vitamin Well Sport 001, qui contient des glucides, des électrolytes, du magnésium et des vitamines D, B6 et B12 pour favoriser le remplacement des fluides, l'endurance, la fonction musculaire et la réduction de la fatigue ; et Vitamin Well Sport 002, une option à faible teneur en calories et sans sucre avec des vitamines et des minéraux mais sans glucides ajoutés. Les deux formules sont des solutions prêtes à boire conçues pour l'hydratation après l'exercice ou l'activité physique.

Périmètre du rapport sur le marché des boissons sportives en Europe

Les boissons sportives sont des boissons aromatisées, non caféinées, conçues pour remplacer rapidement l'eau, les électrolytes (sodium, potassium, magnésium, calcium) et les glucides (sucre) perdus par la transpiration et la dépense énergétique lors d'exercices de haute intensité ou prolongés. Le rapport sur le marché des boissons sportives en Europe est segmenté par type de boisson sportive (isotonique, hypertonique, hypotonique et autres), par type d'emballage (bouteilles PET, canettes métalliques, emballages aseptiques et sachets Tetra-Pak), par canal de distribution (supermarchés/hypermarchés, commerce en ligne, magasins spécialisés et autres) et par zone géographique (Allemagne, Italie, Pays-Bas et autres). Les prévisions de marché sont fournies en termes de valeur et de volume.

| Isotonique |

| Hypotonique |

| Hypertonique |

| Eau enrichie en électrolytes |

| Autres |

| Bouteilles PET |

| Canettes métalliques |

| Emballages aseptiques |

| Sachets Tetra-Pak |

| Supermarchés/Hypermarchés |

| Supérettes |

| Magasins spécialisés |

| Commerce en ligne |

| Autres |

| Espagne |

| Royaume-Uni |

| France |

| Allemagne |

| Russie |

| Italie |

| Pays-Bas |

| Reste de l'Europe |

| Autres applications |

| Type de boisson sportive | Isotonique |

| Hypotonique | |

| Hypertonique | |

| Eau enrichie en électrolytes | |

| Autres | |

| Type d'emballage | Bouteilles PET |

| Canettes métalliques | |

| Emballages aseptiques | |

| Sachets Tetra-Pak | |

| Canal de distribution | Supermarchés/Hypermarchés |

| Supérettes | |

| Magasins spécialisés | |

| Commerce en ligne | |

| Autres | |

| Géographie | Espagne |

| Royaume-Uni | |

| France | |

| Allemagne | |

| Russie | |

| Italie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Autres applications |

Définition du marché

- Boissons gazeuses sucrées - Les boissons gazeuses sucrées désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, à l'orange et aux diverses saveurs de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison des deux, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire et café prêt à boire - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées préemballées, brassées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-brassé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans ajout d'eau pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des teneurs minimales légales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées, vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire est un produit à base de thé conditionné, prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les tisanes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, édulcorées artificiellement, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons fonctionnelles non alcoolisées contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice tout en augmentant l'apport en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que celle du corps humain. Il est préférable de les consommer après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les fluides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Consommation sur place | La consommation sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs |

| Consommation hors établissement | La consommation hors établissement désigne généralement des endroits comme les épiceries, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Supérette | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un large assortiment de marques, de styles ou de modèles dans une catégorie de produits relativement restreinte |

| Commerce en ligne | Le commerce en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant préstérilisé et fermé dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages Tetra Pak, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour une consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounters s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquetage clair | L'étiquetage clair sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement