Taille et part du marché des boissons sportives en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du marché de l'année de base (2025) | 14.38 Milliards de dollars |

| Taille du Marché (2026) | 14.96 Milliards de dollars |

| Taille du Marché (2031) | 18.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Plus Grand Marché | États-Unis |

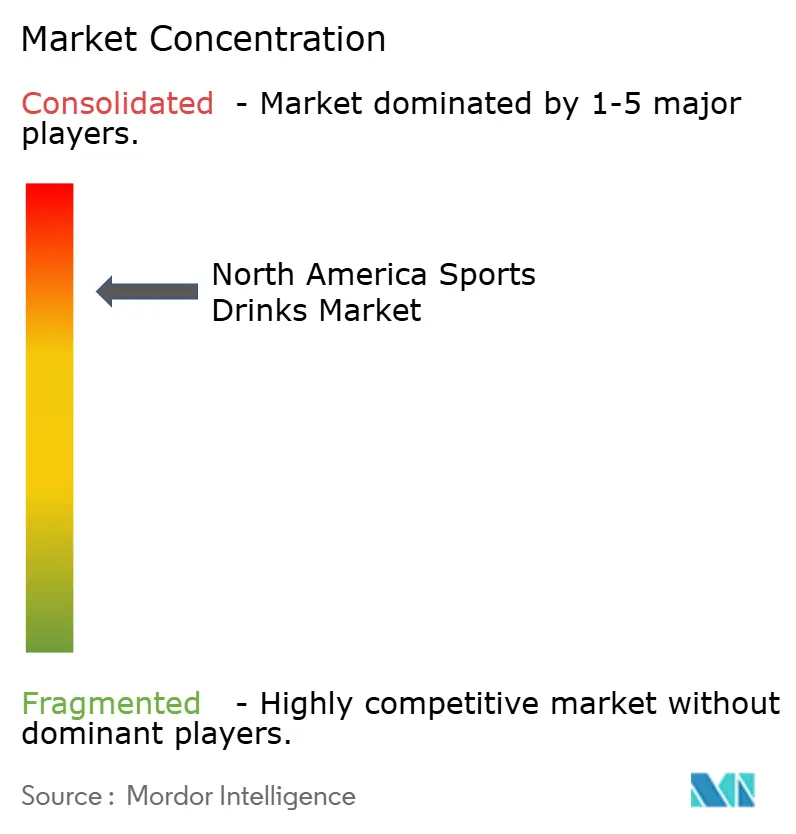

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives en Amérique du Nord par Mordor Intelligence

La taille du marché des boissons sportives en Amérique du Nord en 2026 est estimée à 14,96 milliards USD, en progression par rapport à la valeur de 2025 de 14,38 milliards USD, avec des projections pour 2031 affichant 18,25 milliards USD, et une croissance à un TCAC de 4,05 % sur la période 2026-2031. En Amérique du Nord, l'essor de la pratique sportive – de l'athlétisme et de la musculation au culturisme et au cyclisme – stimule la demande de boissons sportives. À mesure que la tendance athleisure gagne du terrain, les athlètes recherchent de plus en plus des boissons sportives adaptées à leurs besoins en hydratation, nutrition et électrolytes. Ces boissons aident les athlètes à rester hydratés et à reconstituer des nutriments essentiels, tels que les glucides et les électrolytes, qui sont essentiels au maintien de performances optimales et à la récupération. Avec la hausse de la pratique sportive, la demande de ces boissons reconstituantes s'est intensifiée en conséquence. Les fabricants, bien conscients de cet intérêt croissant, adoptent des stratégies telles que des partenariats, des innovations produits et des expansions pour capter une part de marché plus importante. Par exemple, les entreprises collaborent avec des équipes sportives et des influenceurs fitness pour renforcer la visibilité et la crédibilité de leur marque. De plus, à mesure que les consommateurs se tournent vers des boissons peu caloriques, peu sucrées et fonctionnelles, les acteurs du marché répondent avec des produits innovants à faible teneur en sucre, propulsant ainsi davantage la croissance du marché des boissons sportives.

Principaux enseignements du rapport

- Par type de boisson gazeuse, les produits isotoniques ont dominé avec une part de revenus de 52,40 % en 2025 ; les variantes hypertoniques devraient progresser à un TCAC de 6,65 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET détenaient une part de 95,40 % de la taille du marché des boissons sportives en Amérique du Nord en 2025, tandis que les formats aseptiques devraient progresser à un TCAC de 5,70 % jusqu'en 2031.

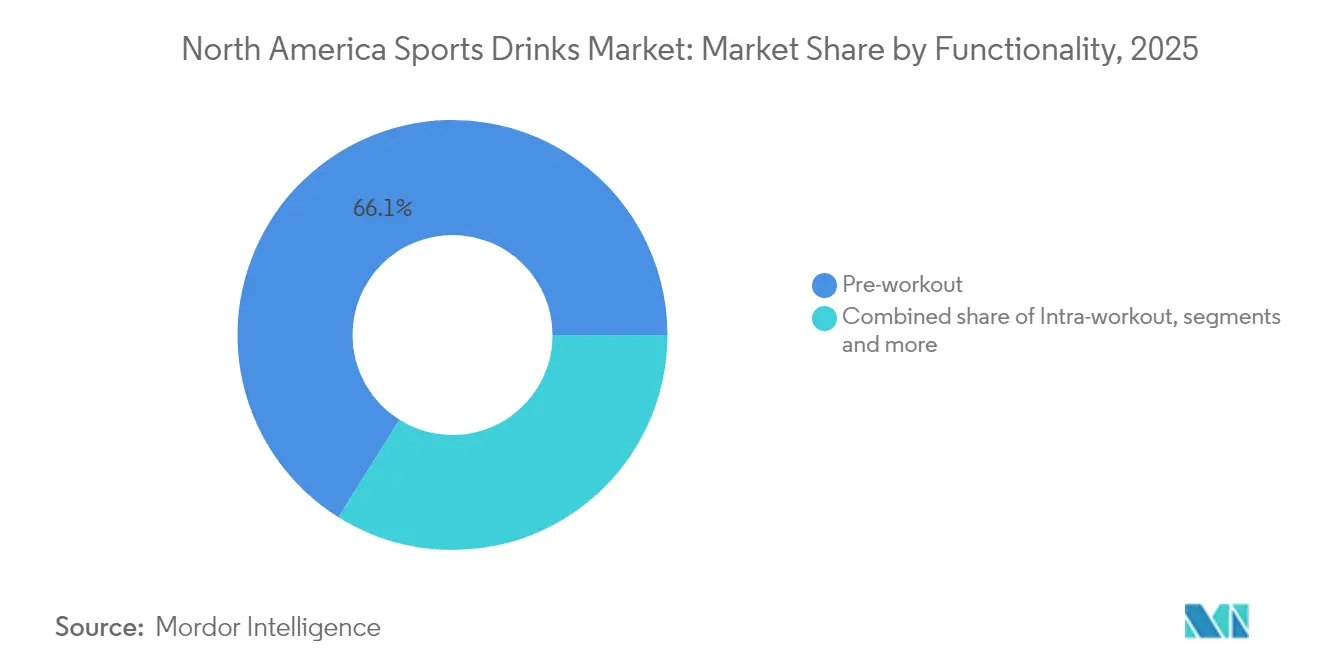

- Par fonctionnalité, les boissons pré-entraînement représentaient une part de revenus de 66,10 % en 2025 ; les produits post-entraînement devraient se développer à un TCAC de 7,55 % jusqu'en 2031.

- Par canal de distribution, les supermarchés maintenaient une part de 55,30 % en 2025, tandis que la vente au détail en ligne devrait croître à un TCAC de 8,35 %, reflétant l'évolution des préférences de vente directe aux consommateurs.

- Par géographie, les États-Unis représentaient 87,60 % de la part du marché des boissons sportives en Amérique du Nord en 2025 ; le Canada devrait progresser à un TCAC de 5,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Croissance rapide du fitness et des adhésions aux salles de sport | +1.0% | États-Unis et Canada au cœur, extension vers le Mexique | Moyen terme (2-4 ans) |

| Intensification de la fréquence des vagues de chaleur augmentant la demande d'hydratation | +0.8% | Amérique du Nord mondiale, concentrée dans le sud-ouest des États-Unis | Court terme (≤ 2 ans) |

| Réorientation des détaillants vers les boissons fonctionnelles à marges élevées | +0.6% | États-Unis et Canada, Mexique émergent | Moyen terme (2-4 ans) |

| Campagnes publicitaires et marketing menées par les acteurs | +0.4% | Amérique du Nord mondiale | Court terme (≤ 2 ans) |

| Essor des défis sociaux de la génération Z sur les réseaux sociaux stimulant les rituels d'hydratation quotidienne | +0.9% | États-Unis au cœur, Canada en second | Moyen terme (2-4 ans) |

| Adoption des mélanges d'électrolytes réduisant les coûts logistiques pour les marques en vente directe aux consommateurs | +0.5% | États-Unis et Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide du fitness et des adhésions aux salles de sport

Alors que les adhésions aux salles de sport atteignent des niveaux records en Amérique du Nord, l'expansion de l'industrie du fitness alimente une demande croissante de solutions d'hydratation pour la performance[1]Source : Association internationale de la santé, des raquettes et des clubs sportifs, "Rapport mondial IHRSA 2024", ihrsa.org. Les jeunes générations, en particulier, adoptent rapidement des routines fitness dans le cadre de leur rétablissement post-pandémique, souvent en quête d'un bien-être holistique. Les studios de fitness boutique et les centres d'entraînement spécialisés proposent désormais de façon prominente des boissons sportives haut de gamme, établissant des canaux de vente directe aux consommateurs qui court-circuitent les marges du commerce de détail conventionnel. Les marques qui proposent des solutions d'hydratation sur mesure – qu'il s'agisse de pré-, pendant ou post-entraînement – en récoltent les fruits, à mesure que les consommateurs alignent de plus en plus leurs choix d'hydratation sur des régimes d'exercice spécifiques. De plus, l'essor des technologies portables et du suivi fitness a accru la sensibilisation à l'hydratation, conduisant à des habitudes de consommation régulières qui s'étendent au-delà des pics saisonniers habituels.

Intensification de la fréquence des vagues de chaleur augmentant la demande d'hydratation

Les Nord-Américains, de plus en plus conscients de leurs besoins en hydratation en raison des extrêmes de température induits par le changement climatique, étendent leur consommation de solutions électrolytiques au-delà du traditionnel pic estival. Le Service météorologique national souligne une tendance croissante aux avis de chaleur et aux événements de températures extrêmes, le sud-ouest des États-Unis et le centre du Canada en supportant le plus gros. En conséquence, les travailleurs en extérieur, les athlètes de loisir et les consommateurs ordinaires se tournent vers des substituts électrolytiques pour lutter contre le stress thermique. Les détaillants, attentifs à cette demande constante, élargissent leurs présentoirs de boissons sportives au-delà des seuls pics saisonniers, ce qui conduit à une optimisation des stocks et à une amélioration des marges. Ce changement est particulièrement avantageux pour les boissons isotoniques et hypotoniques, les consommateurs privilégiant désormais leurs bénéfices fonctionnels par rapport aux préférences gustatives conventionnelles.

Réorientation des détaillants vers les boissons fonctionnelles à marges élevées

Les détaillants font évoluer leurs stratégies, en se concentrant sur les boissons fonctionnelles qui promettent de meilleures marges que les boissons gazeuses traditionnelles. Les boissons sportives, en particulier, bénéficient d'emplacements privilégiés en rayon. Conscients que les consommateurs sont prêts à payer davantage pour des bénéfices santé perçus, les grands détaillants consacrent davantage d'espace en rayon aux catégories de nutrition sportive. Ce paysage en évolution ouvre la voie aux marques émergentes pour forger des partenariats de distribution, un espace autrefois dominé par les géants du secteur. Les détaillants, dans leur quête d'offres de produits uniques susceptibles de stimuler la croissance de la catégorie, se tournent de plus en plus vers les marques de distributeur. Par exemple, Costco élargit sa gamme d'hydratation Kirkland Signature, dans le but d'améliorer les marges tout en restant compétitif sur les prix. À mesure que les détaillants poussent à une plus grande consommation de boissons sportives, ils emploient des stratégies telles que le placement stratégique, les promotions et la vente croisée avec des produits bien-être, alimentant davantage l'expansion de la catégorie.

Essor des défis sociaux de la génération Z sur les réseaux sociaux stimulant les rituels d'hydratation quotidienne

Les plateformes de réseaux sociaux, à travers des défis viraux et des contenus d'influenceurs, remodèlent le discours autour des boissons sportives. Au lieu d'être perçues comme une simple nécessité fonctionnelle, ces boissons sont de plus en plus considérées comme des symboles de style de vie. Les campagnes sur TikTok et Instagram, mettant en lumière le suivi de l'hydratation, les avis sur les saveurs et la récupération après l'entraînement, ont réussi à engager la tranche d'âge des 18-25 ans, conduisant à des comportements d'achat tangibles. Cette tendance ne se limite pas aux contextes sportifs traditionnels ; la génération Z intègre désormais sans effort les boissons sportives dans sa vie quotidienne, les traitant comme des accessoires de bien-être et des accessoires pour les réseaux sociaux. Les marques saisissent cette opportunité en lançant des campagnes de marketing numérique ciblées, en introduisant des saveurs en édition limitée et en concevant des emballages à impact maximal sur les réseaux sociaux. Cette stratégie crée non seulement des boucles de marketing viral, mais réduit également les coûts d'acquisition de clients. Les marques dotées d'une identité visuelle forte et de saveurs innovantes ont le plus à gagner, car le buzz sur les réseaux sociaux stimule à la fois les essais et les achats répétés.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Teneur élevée en sucre et préoccupations sanitaires | -0.7% | Concentré dans les marchés urbains soucieux de leur santé | Moyen terme (2-4 ans) |

| Pénuries de PET recyclé de qualité supérieure entraînant une hausse des coûts d'emballage | -0.5% | Centres de fabrication des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Cannibalisation de l'espace en rayon par les eaux enrichies et les boissons énergisantes | -0.4% | Chaînes de distribution en Amérique du Nord | Moyen terme (2-4 ans) |

| Concurrence des substituts plus sains | -0.6% | Segments urbains et premium des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucre et préoccupations sanitaires

À mesure que les consommateurs prennent conscience des risques sanitaires associés au sucre, les formulations traditionnelles de boissons sportives font face à des défis, notamment de la part des personnes soucieuses de leur santé qui scrutent désormais plus attentivement les étiquettes nutritionnelles. Les fabricants subissent la pression des exigences actualisées de la FDA en matière d'étiquetage nutritionnel et de ses directives proposées concernant les allégations « saines »[2]Source : Administration américaine des denrées alimentaires et des médicaments, "Utilisation du terme 'Sain' dans l'étiquetage alimentaire", fda.gov. Ces pressions poussent les fabricants soit à reformuler leurs produits, soit à risquer de perdre des parts de marché au profit d'alternatives à plus faible teneur en sucre. Des études médicales ont établi un lien entre la consommation excessive de sucre et les troubles métaboliques, alimentant davantage le scepticisme des consommateurs. Cela a conduit à une forte demande pour des variantes sans sucre et naturellement sucrées. Bien que ces alternatives soient souvent proposées à un prix plus élevé, elles se heurtent à des difficultés liées à l'acceptation gustative. Les marques établies, traditionnellement axées sur des formulations riches en sucre, ressentent l'impact de ce changement. Elles sont désormais contraintes de réaliser des investissements coûteux en reformulation, risquant une fragmentation de leur base de consommateurs dans le processus. De plus, les prestataires de soins de santé recommandent de plus en plus des solutions uniquement à base d'électrolytes pour l'hydratation, même en dehors des contextes sportifs. Cette recommandation intensifie la concurrence des catégories d'eaux enrichies, qui se positionnent comme des substituts plus sains aux boissons sportives conventionnelles.

Pénuries de PET recyclé de qualité supérieure entraînant une hausse des coûts d'emballage

Les fabricants de boissons sportives, s'efforçant d'atteindre leurs objectifs de durabilité, font face à des pressions sur les coûts en raison des contraintes de la chaîne d'approvisionnement en matériaux PET recyclés. Ces contraintes surviennent car les plastiques recyclés de qualité supérieure se négocient à un prix supérieur à leurs homologues vierges. La Stratégie nationale de recyclage de l'Agence de protection de l'environnement (EPA), combinée aux mandats des États en matière de contenu recyclé, a accru la demande de PET recyclé post-consommation[3]Source : Agence de protection de l'environnement des États-Unis, "Stratégie nationale de recyclage 2024", epa.gov. Cette hausse de la demande, confrontée aux limitations de l'offre, a entraîné une augmentation des coûts d'emballage dans l'ensemble de l'industrie des boissons. Les producteurs à fort volume, dépendants d'approvisionnements réguliers en recyclats pour leurs opérations à grande échelle, se trouvent à la croisée des chemins, équilibrant leurs engagements en matière de durabilité avec la nécessité de préserver leurs marges bénéficiaires. Bien que des solutions d'emballage alternatives, telles que les cartons aseptiques et les canettes en aluminium, présentent des avantages en termes de durabilité, elles s'accompagnent d'importants investissements en capital dans de nouvelles lignes de production et de la nécessité de mener des campagnes d'acceptation par les consommateurs. La pénurie persistante a favorisé la consolidation parmi les fournisseurs d'emballages et a incité à des négociations de contrats à long terme, susceptibles de limiter la flexibilité d'adaptation aux évolutions de la demande du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson gazeuse : la domination isotonique confrontée à la disruption hypertonique

En 2025, les formulations isotoniques dominent le marché avec une part de 52,40 %, grâce à leur concentration équilibrée en électrolytes et à leur palatabilité, ce qui en fait un favori des consommateurs grand public. L'emprise de ce segment est renforcée par des décennies d'éducation des consommateurs, soulignant les bénéfices physiologiques des solutions isotoniques pour l'exercice modéré et l'hydratation quotidienne, comme le note le Journal of Sports Medicine. Pendant ce temps, les variantes hypertoniques font des vagues, émergeant comme le segment à la croissance la plus rapide avec un TCAC de 6,65 % projeté jusqu'en 2031. Leur essor est alimenté par des applications de niche dans l'athlétisme et une attention portée à la récupération, séduisant les passionnés de fitness dévoués. Les athlètes d'endurance et les travailleurs dans les climats chauds continuent de favoriser les formulations hypotoniques. Parallèlement, les eaux enrichies en électrolytes séduisent les consommateurs soucieux de leur santé, offrant des bénéfices fonctionnels sans les associations typiques des boissons sportives.

Tandis que les boissons sportives à base de protéines détiennent le titre de la catégorie la plus innovante. Les fabricants s'aventurent dans les protéines d'origine végétale et les profils uniques d'acides aminés, se démarquant des mélanges conventionnels glucides-électrolytes. L'accent est mis sur l'association des protéines aux électrolytes, ciblant le marché de la récupération post-entraînement, notamment parmi les pratiquants de musculation. Cependant, pour que ce segment s'épanouisse véritablement, il est urgent d'améliorer le goût et de réduire les coûts. Malgré des profils nutritionnels supérieurs aux options traditionnelles, de nombreuses formulations actuelles se heurtent à des obstacles liés à l'acceptation des consommateurs.

Par type d'emballage : l'innovation durable remet en question la domination du PET

En 2025, les bouteilles PET commandent une part de marché dominante de 95,40 %, grâce à leur rentabilité, leur durabilité et la large familiarité des consommateurs. Pendant ce temps, les emballages aseptiques sont en plein essor, affichant un solide TCAC de 5,70 %, alimenté par les mandats de durabilité et leur capacité à prolonger la durée de conservation, réduisant ainsi les coûts de stocks pour les détaillants et les fabricants. Les bouteilles en verre sont la référence pour les marques artisanales et biologiques haut de gamme, tandis que les canettes métalliques font des vagues dans les supérettes, notamment là où l'espace d'exposition réfrigérée est limité. Les gobelets jetables, bien que de niche, trouvent leur utilisation principale dans la restauration collective et les événements, portés par le besoin de contrôle des portions et de visibilité de la marque.

L'industrie de l'emballage est aux prises avec des perturbations, stimulées par les pressions réglementaires et un virage vers la durabilité. Les mandats de contenu recyclé de la Californie et la répression du Canada sur les plastiques à usage unique remodèlent les stratégies industrielles. Les fabricants investissent dans des technologies PET légères et explorent des alternatives, telles que les bouteilles en aluminium. Pourtant, des obstacles subsistent en termes d'acceptation des consommateurs et de dynamiques de coûts. L'innovation se concentre sur l'amélioration des propriétés barrières pour maintenir la qualité du produit tout en minimisant l'utilisation des matériaux. Notamment, plusieurs marques leaders testent des systèmes d'emballage rechargeable sur des marchés sélectionnés, dans le but de résoudre les préoccupations environnementales sans compromettre l'efficacité opérationnelle.

Par fonctionnalité : le leadership du pré-entraînement cède la place à la croissance du post-entraînement

En 2025, les produits pré-entraînement commandent une part dominante de 66,10 % du marché, grâce aux habitudes de consommation ancrées et au merchandising stratégique des détaillants. Ces détaillants positionnent habilement les boissons sportives aux côtés des compléments de nutrition sportive et des produits énergétiques. La prédominance de ce segment souligne une préférence claire des consommateurs pour les formulations enrichies en caféine et les ingrédients boosteurs d'énergie, intégraux à leurs routines d'exercice. Pendant ce temps, les variantes post-entraînement connaissent la croissance la plus rapide, progressant à un TCAC de 7,55 %. Cette hausse est alimentée par une prise de conscience accrue de la nutrition de récupération, avec des formulations riches en protéines répondant aux besoins de réparation musculaire et de reconstitution du glycogène des athlètes dévoués.

Les produits intra-entraînement répondent à des besoins d'endurance de niche, notamment dans les cercles du cyclisme et de la course à pied. Ici, la demande d'énergie soutenue lors de séances prolongées nécessite des formulations uniques. La catégorie « Autres » englobe des tendances émergentes telles que l'hydratation quotidienne bien-être et les substituts de repas. Cette expansion voit les marques de boissons sportives s'aventurer dans le domaine plus large des boissons fonctionnelles. À mesure que les marques soulignent l'importance du timing dans la nutrition, elles élaborent des gammes de produits diversifiées qui répondent à l'ensemble du parcours d'entraînement, plutôt qu'à des moments isolés.

Par canal de distribution : le commerce électronique perturbe les schémas du commerce de détail traditionnel

En 2025, les supermarchés et hypermarchés commandent une part de 55,30 % du paysage de distribution, exploitant leur vaste portée et leur puissance promotionnelle pour stimuler les ventes dans divers segments de consommateurs. Pourtant, la vente au détail en ligne est en plein essor, affichant un solide TCAC de 8,35 %, soulignant un changement dans le comportement des consommateurs vers les modèles d'abonnement, les achats en gros et les engagements directs avec les marques. Tandis que les supérettes prospèrent grâce aux achats impulsifs et aux besoins immédiats, les boutiques spécialisées répondent aux clients exigeants à la recherche de produits premium et biologiques souvent absents des rayons grand public.

Le paysage de la vente au détail évolue, avec des marques adoptant des approches omnicanales qui mêlent harmonieusement les expériences physiques et numériques. Ces stratégies voient les grands acteurs investir dans des plateformes de vente directe aux consommateurs, court-circuitant les marges du commerce de détail traditionnel tout en préservant les liens avec les détaillants. L'incursion d'Amazon dans l'expansion de sa catégorie de boissons et sa volonté de promouvoir les services d'abonnement remodèlent les dynamiques concurrentielles, obligeant les détaillants traditionnels à renforcer leurs stratégies numériques et à améliorer leurs offres. Dans l'ensemble, on observe une montée notable dans le développement des marques de distributeur, à mesure que les détaillants cherchent à améliorer leurs marges bénéficiaires tout en proposant des alternatives viables aux grandes marques nationales établies.

Analyse géographique

En 2025, les États-Unis commandent une part de marché dominante de 87,60 %, témoignage de leur culture sportive bien établie, de leur solide infrastructure de vente au détail et de leurs taux élevés de consommation par habitant. Ces facteurs étayent collectivement un taux de croissance projeté de 4,05 % TCAC jusqu'en 2031. Au sein des États-Unis, les nuances régionales présentent des opportunités uniques : les États du sud-ouest, influencés par leur climat et une culture de plein air, affichent une consommation accrue. En revanche, les marchés du nord-est gravitent vers des offres premium et biologiques, en résonance avec leur population soucieuse de sa santé, comme le soulignent les indicateurs économiques du Bureau du recensement des États-Unis. La maturité du marché américain ouvre la voie à des stratégies de segmentation complexes. Les marques élaborent désormais des saveurs et des formulations spécifiques à chaque région, adaptées aux palais locaux et aux nuances climatiques. De plus, les grands détaillants exploitent des technologies de cartographie thermique, affinant le placement des boissons sportives et la gestion des stocks dans diverses zones climatiques, dans le but d'amplifier la vitesse des ventes et d'optimiser les marges.

Le Canada se distingue comme le marché à la croissance la plus rapide de la région, affichant un solide TCAC de 5,70 %. Cet essor est alimenté par une hausse de la participation au fitness et une modernisation des canaux de vente au détail, élargissant l'accès à la catégorie dans les zones urbaines et rurales. Les Canadiens montrent une préférence marquée pour les produits naturels et biologiques, offrant une opportunité en or aux marques premium de se tailler une niche avant que le marché ne soit saturé. Les grandes villes comme Toronto et Vancouver connaissent un essor des expansions de supérettes, créant de nouvelles voies de distribution. De plus, les habitudes d'achats transfrontaliers façonnent les stratégies de prix et le positionnement des marques. Les récents changements réglementaires, notamment concernant les emballages recyclés, sont en résonance avec l'accent croissant mis par les consommateurs sur la durabilité, donnant un avantage aux marques championnes de la responsabilité environnementale.

Le Mexique, souvent perçu comme l'outsider du paysage du marché nord-américain, recèle un vaste potentiel inexploité. Des acteurs locaux comme Electrolit ont réussi à adapter leurs offres pour s'aligner sur les goûts régionaux et les considérations budgétaires. Grâce aux accords commerciaux de l'ACEUM, on observe une nette augmentation des investissements transfrontaliers et des collaborations de distribution. Cela a permis aux marques américaines et canadiennes d'établir une production locale au Mexique, réduisant les coûts logistiques et améliorant l'agilité commerciale. La trajectoire de croissance du marché mexicain est étroitement liée à son évolution économique et à son urbanisation, qui toutes deux renforcent les revenus disponibles et l'engagement sportif de la classe moyenne en plein essor. Les nuances culturelles jouent un rôle central dans l'orientation des tendances de consommation ; par exemple, les saveurs de fruits traditionnels et les emballages familiaux sont plus chaleureusement accueillis que les formulations sportives spécialisées qui ont la faveur des territoires du nord.

Paysage concurrentiel

En Amérique du Nord, le marché des boissons sportives est farouchement concurrentiel, dominé par les titans du secteur PepsiCo et Coca-Cola. À travers leurs marques Gatorade/Propel et Powerade/BodyArmor, ces géants détiennent une part significative du marché. Notamment, les deux entreprises diversifient leurs portefeuilles de marques, acquérant souvent des marques émergentes pour pénétrer des marchés de niche et des démographies en évolution. Un exemple frappant est l'acquisition par Coca-Cola de BodyArmor pour un montant en USD et l'achat stratégique de Ghost par Keurig Dr Pepper, tous deux visant à séduire les audiences du jeu vidéo et du style de vie. Ces acquisitions illustrent une tendance plus large où les acteurs établis cherchent à s'aligner sur l'évolution des préférences des consommateurs, notamment parmi les jeunes générations, en intégrant des marques qui résonnent avec des styles de vie et des intérêts spécifiques.

La technologie joue un rôle central dans la différenciation des entreprises. Des innovations telles que les plateformes de nutrition personnalisée, la création de saveurs pilotée par l'IA et les services d'abonnement en vente directe aux consommateurs remodèlent le paysage. Ces modèles contournent non seulement les marges du commerce de détail traditionnel, mais accumulent également de précieuses données consommateurs pour un marketing ciblé. Par exemple, les plateformes de nutrition personnalisée permettent aux marques de répondre aux objectifs de santé individuels, tandis que le développement de saveurs alimenté par l'IA permet une adaptation rapide aux tendances gustatives émergentes. Pendant ce temps, les nouveaux venus comme Prime Hydration font des vagues, exploitant les réseaux sociaux et les recommandations de célébrités pour capter l'attention de la génération Z. En réponse, les marques établies intensifient leurs efforts d'innovation et forgent des alliances avec des influenceurs fitness et des entités sportives professionnelles pour maintenir leur pertinence et élargir leur base de consommateurs.

L'arène concurrentielle actuelle récompense ceux qui disposent de solides stratégies de marketing numérique, d'emballages respectueux de l'environnement et d'un développement produit agile. Les entreprises qui s'adaptent rapidement aux saveurs tendance et aux innovations d'ingrédients, souvent mises en avant par les réseaux sociaux et la culture du bien-être en plein essor, trouvent un plus grand succès. Par exemple, la demande croissante d'ingrédients fonctionnels, tels que les électrolytes et les adaptogènes, stimule l'innovation produit, tandis que les solutions d'emballage durables deviennent un différenciateur clé à mesure que les consommateurs priorisent la responsabilité environnementale.

Leaders de l'industrie des boissons sportives en Amérique du Nord

PepsiCo, Inc.

The Coca-Cola Company

Monster Beverage Corporation

Red Bull GmbH

Celsius Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Stephen Curry, quadruple champion NBA, s'est associé à l'ancienne Première Dame Michelle Obama pour dévoiler Plezi Hydration, une alternative plus saine aux boissons sportives. Élaboré avec des ingrédients intelligents, Plezi est disponible chez Walmart, Albertsons et Safeway en Californie, et peut également être acheté à l'échelle nationale sur Amazon.

- Octobre 2024 : Keurig Dr Pepper a finalisé son acquisition de Ghost pour 990 millions USD. Cette démarche élargit non seulement l'empreinte de KDP dans les secteurs de l'énergie et de la nutrition sportive, mais exploite également l'audience robuste de Ghost dans le jeu vidéo et le style de vie. Avec cette acquisition, KDP est mieux positionné pour défier les acteurs établis dans l'arène des boissons fonctionnelles, capitalisant sur le marketing innovant de Ghost et sa base de consommateurs fidèles.

- Janvier 2024 : Coca-Cola a lancé BodyArmor Zero Sugar, faisant ses débuts sur les plateformes de vente au détail et en ligne en Amérique du Nord.

Périmètre du rapport sur le marché des boissons sportives en Amérique du Nord

L'eau enrichie en électrolytes, l'hypertonique, l'hypotonique, l'isotonique et les boissons sportives à base de protéines sont couvertes comme segments par type de boisson gazeuse. Les emballages aseptiques, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Les supérettes, la vente au détail en ligne, les boutiques spécialisées, les supermarchés/hypermarchés et les autres sont couverts comme segments par canal de distribution secondaire. Le Canada, le Mexique et les États-Unis sont couverts comme segments par pays.

| Isotonique |

| Hypertonique |

| Hypotonique |

| Eau enrichie en électrolytes |

| Boissons sportives à base de protéines |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques (briques Tetra Pak, cartons, sachets) |

| Gobelets jetables |

| Pré-entraînement |

| Intra-entraînement |

| Post-entraînement |

| Autres |

| Circuit hors domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés |

| Supérettes | |

| Boutiques spécialisées | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de boisson gazeuse | Isotonique | |

| Hypertonique | ||

| Hypotonique | ||

| Eau enrichie en électrolytes | ||

| Boissons sportives à base de protéines | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques (briques Tetra Pak, cartons, sachets) | ||

| Gobelets jetables | ||

| Par fonctionnalité | Pré-entraînement | |

| Intra-entraînement | ||

| Post-entraînement | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit hors domicile | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Boutiques spécialisées | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons gazeuses sucrées (BGS) - Les boissons gazeuses sucrées (BGS) désignent les boissons non alcoolisées qui sont gazeuses et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent généralement les colas, les limonades, les orangeades et divers sodas aux saveurs de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé et café prêts à boire - Le thé prêt à boire (PTB) et le café prêt à boire sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées d'arômes et d'édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un boost rapide d'énergie et d'éveil. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses sucrées | Les boissons gazeuses sucrées (BGS) sont une combinaison d'eau gazeuse et d'arômes, sucrées par du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux saveurs de fruits | Une boisson gazeuse préparée à partir de jus de fruits/arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide seuls ou en combinaison. Elle peut contenir de l'huile d'écorce et des essences de fruits. |

| Jus | Le jus est une boisson faite à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25-99 % de jus) | Les jus qui peuvent contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, produisant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées qui sont vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café cold brew | Le cold brew, également appelé extraction à froid ou pressage à froid, est obtenu en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire (PTB) est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons de thé aux herbes sont élaborées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, qui est commercialisée comme fournissant une stimulation mentale et physique. Ces boissons peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faibles calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour augmenter l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec une augmentation des glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration de sel et de sucre plus élevée que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer la performance et réduire la dégradation des protéines musculaires. |

| Circuit hors domicile | Le circuit hors domicile désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et autres endroits où la boisson n'est pas consommée immédiatement. |

| Supérette | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation courante, généralement de la nourriture et de l'essence. |

| Boutique spécialisée | Une boutique spécialisée est un magasin qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs via un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, stérile commercialement, dans des conditions stériles dans un contenant pré-stérilisé et une fermeture dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les briques Tetra Pak, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que de l'eau, des boissons froides, des boissons chaudes et des boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'y adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que de la nourriture, des boissons ou des cigarettes lorsqu'une pièce ou un jeton est inséré |

| Magasin discount | Un magasin discount ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de vente complet » réel ou supposé. Les discounteurs s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter l'état d'éveil et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il incorpore plusieurs séries qui alternent entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à plus faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Root beer | La root beer est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la liane Smilax ornata comme arôme principal. La root beer est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés à travers un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement