Taille et part du marché des boissons sportives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.19 Milliards de dollars |

| Taille du Marché (2031) | 37.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

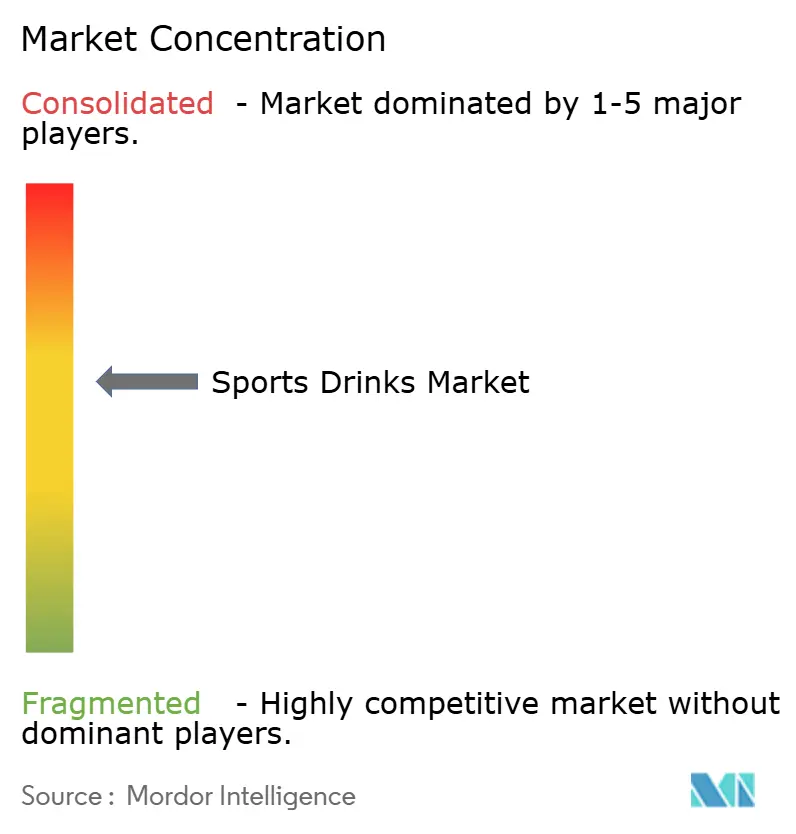

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives par Mordor Intelligence

La taille du marché des boissons sportives était évaluée à 27,75 milliards USD en 2025 et devrait croître de 29,19 milliards USD en 2026 pour atteindre 37,49 milliards USD d'ici 2031, à un TCAC de 5,13 % au cours de la période de prévision (2026-2031). Les amateurs de fitness du quotidien stimulent désormais l'expansion de la catégorie en utilisant des boissons électrolytiques pour éviter les baisses de performance liées à la déshydratation au travail et lors d'exercices de loisirs. La commodité est devenue un déclencheur d'achat aussi important que la saveur, car les boosters concentrés et les sticks en poudre s'adaptent aux routines des navetteurs et des sacs de sport. Les mandats gouvernementaux en matière de remise en forme, le commerce par abonnement et les reformulations supprimant le sucre ajouté ont élargi l'acceptation au-delà des athlètes de compétition, renforçant le changement structurel vers une hydratation proactive. Les plateformes numériques qui connectent les objets connectés aux recommandations de boissons valident l'efficacité en temps réel, encourageant des prix premium pour des formulations ciblées.

Principaux enseignements du rapport

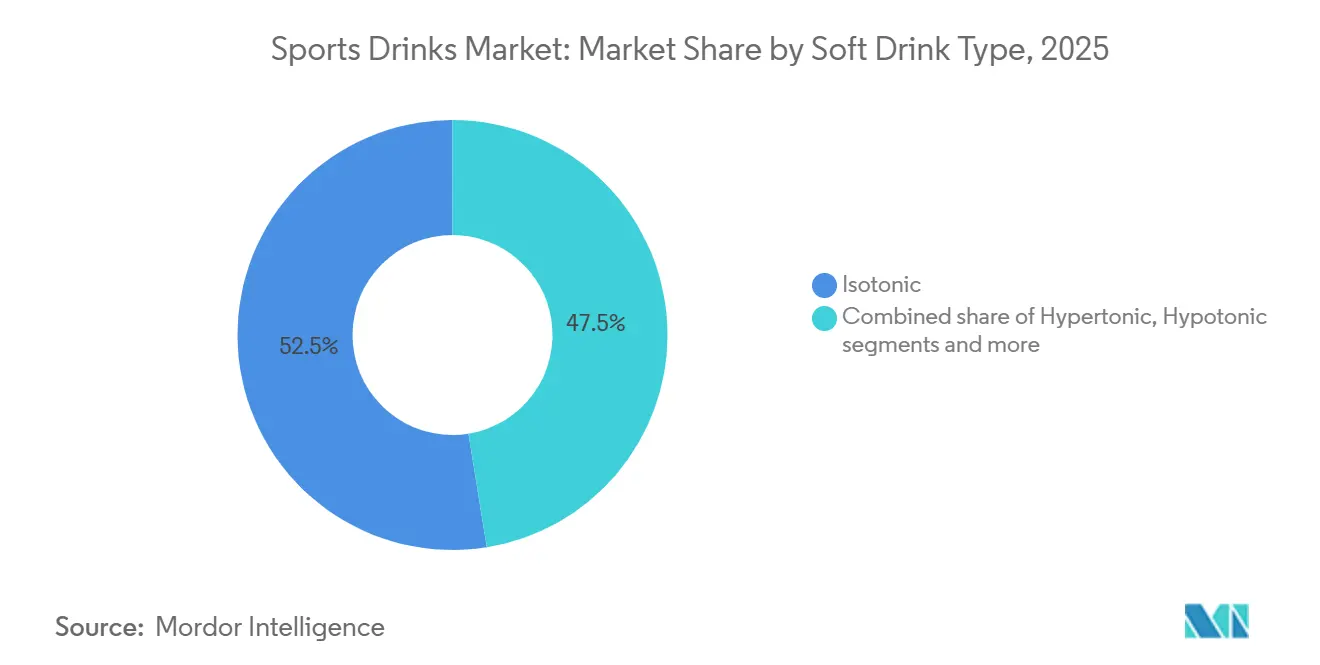

- Par type de boisson non alcoolisée, les boissons isotoniques représentaient 52,54 % du volume de 2025, tandis que les variantes hypertoniques devraient croître à un TCAC de 6,59 % jusqu'en 2031.

- Par emballage, les bouteilles PET détenaient 56,38 % des revenus de 2025, tandis que les emballages aseptiques devraient afficher un TCAC de 6,75 % sur la période 2026-2031.

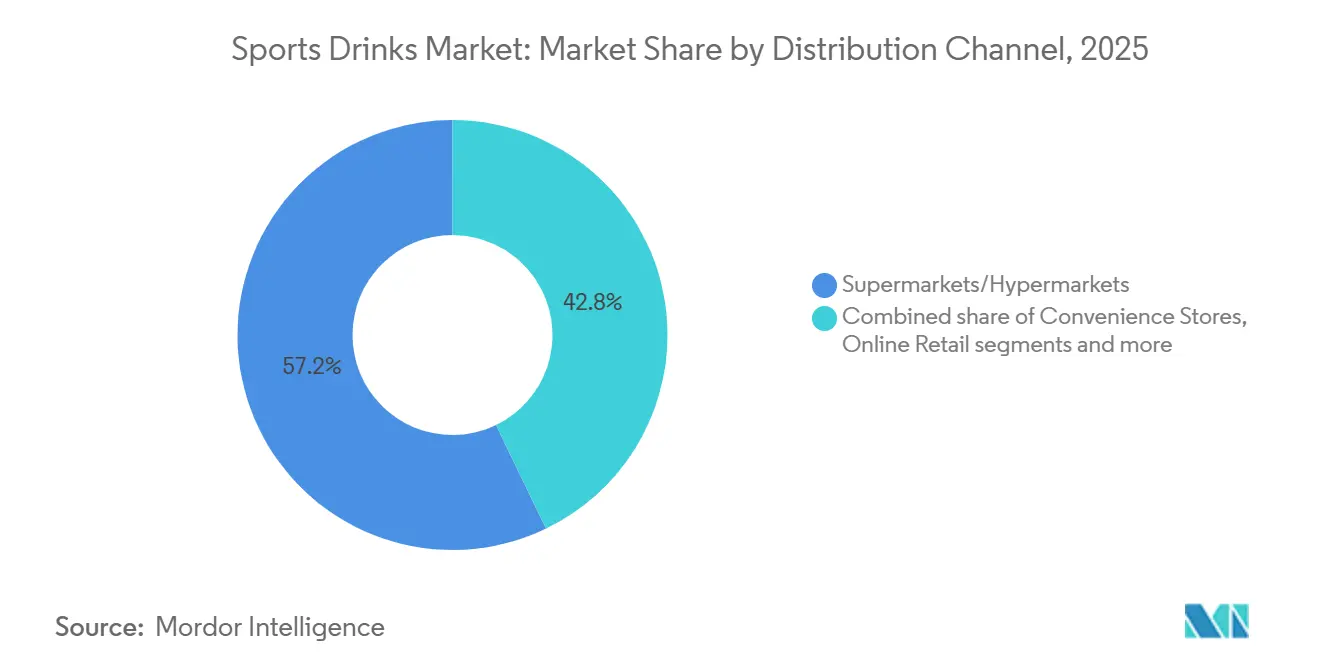

- Par canal de distribution, les supermarchés et hypermarchés ont capté 57,17 % des ventes en 2025, tandis que la vente au détail en ligne devrait progresser à un TCAC de 6,68 % au cours de la période de prévision.

- Par fonctionnalité, les formulations post-entraînement représentaient 47,56 % des ventes de 2025, tandis que les produits d'hydratation intra-entraînement devraient se développer à un TCAC de 6,52 % jusqu'en 2031.

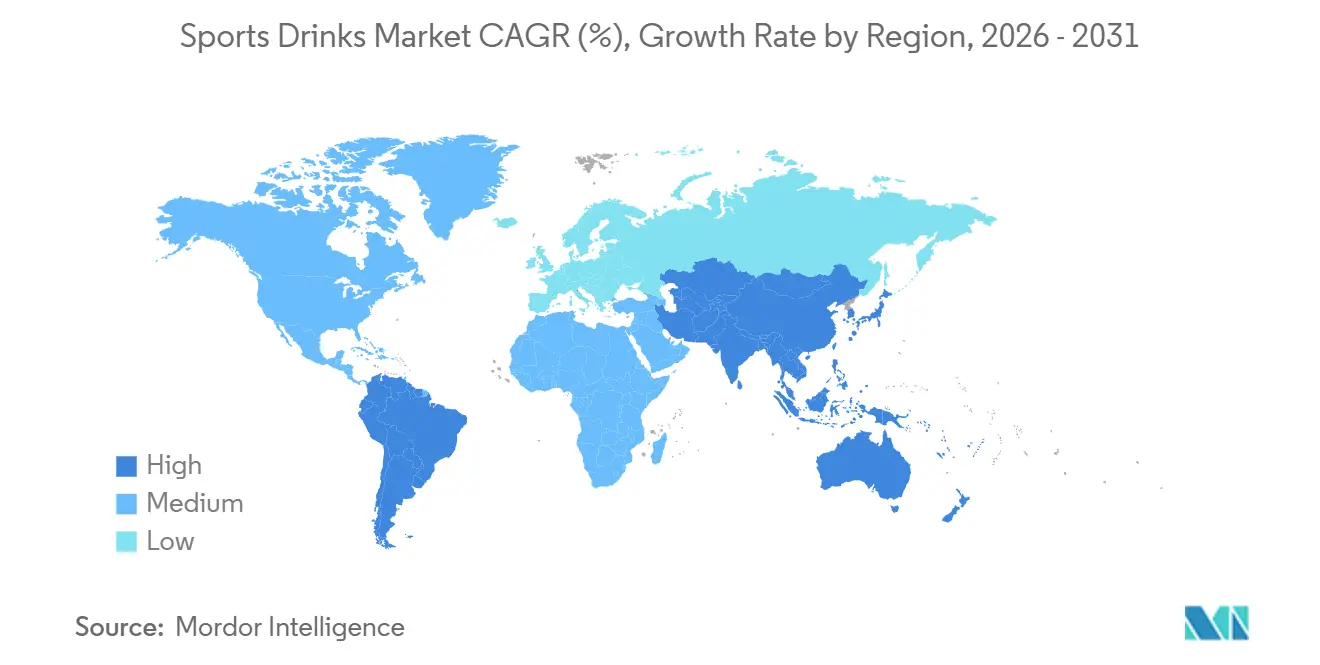

- Par géographie, l'Amérique du Nord a généré 37,69 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 6,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des boissons sportives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Participation croissante aux sports organisés, aux épreuves d'endurance et aux activités de fitness récréatif | +1.2% | Mondial, avec des pics en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Intérêt croissant des consommateurs pour l'hydratation, l'équilibre électrolytique et les boissons fonctionnelles de performance | +1.0% | Mondial, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Plus grande disponibilité grâce à l'expansion du commerce moderne et aux canaux de consommation nomade | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Innovation rapide dans les formulations de boissons sans sucre, à faible teneur en calories et fonctionnelles | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante du bien-être au travail, des loisirs de plein air et des tendances de santé préventive | +0.7% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits à étiquette propre avec des ingrédients naturels et un approvisionnement transparent | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante aux sports organisés, aux épreuves d'endurance et aux activités de fitness récréatif

En 2024, environ 21,5 % des Américains pratiquaient quotidiennement des sports, de l'exercice et des activités récréatives, selon le Bureau of Labor Statistics [1]Source : Bureau of Labor Statistics, "American Time Use Survey - Résultats 2023," bls.gov. Cette participation régulière reflète un mouvement de bien-être plus large, stimulant la demande de solutions d'hydratation dans diverses activités de fitness. La croissance rapide des sports collectifs comme le pickleball et la popularité croissante des épreuves d'endurance, telles que les marathons et le trail running, illustrent cette tendance. Les inscriptions record à des événements comme les marathons de Berlin et de Londres, associées à des athlètes participant à des activités hors route, soulignent la nécessité d'un réapprovisionnement électrolytique soutenu. Les entreprises tirent parti de cet élan pour élargir leur présence sur le marché. Gatorade, par exemple, sponsorise de grandes courses d'endurance, notamment le Marathon de Chicago et la série Rock 'n' Roll, en proposant des gels et des boissons Endurance Formula adaptés aux athlètes passant de l'entraînement à la compétition. De même, Powerade cible les cyclistes et coureurs récréatifs avec son système d'électrolytes ION4, conçu pour maintenir la fonction musculaire lors d'intensités d'activité variables. L'essor des courses de trail en groupe, du cyclisme ultra-distance et des activités de fitness communautaires, notamment chez les femmes, amplifie encore la demande de solutions de récupération post-entraînement. Ces tendances interconnectées, allant de l'exercice quotidien aux épreuves d'endurance de haut niveau, continuent de stimuler le marché des boissons sportives, l'hydratation fonctionnelle devenant essentielle à la performance.

Intérêt croissant des consommateurs pour l'hydratation, l'équilibre électrolytique et les boissons fonctionnelles de performance

La demande des consommateurs pour l'hydratation, l'équilibre électrolytique et les boissons fonctionnelles de performance stimule la croissance du marché des boissons sportives. Une sensibilisation accrue aux pertes de liquides pendant l'exercice a augmenté le besoin de solutions de réapprovisionnement spécialisées. La participation croissante aux sports et aux activités de fitness récréatif favorise des habitudes d'hydratation régulières, essentielles au maintien des niveaux d'électrolytes, de la fonction musculaire et de l'endurance. Le Profil Protéines 2025 de Cargill souligne que 61 % des consommateurs américains ont augmenté leur apport en protéines en 2024, contre 48 % en 2019, reflétant un glissement vers les boissons sportives à base de protéines [2]Source : Cargill, Incorporated, "Les consommateurs recherchent davantage de protéines pour la santé et le goût en 2025," cargill.com. Ces boissons, combinant électrolytes et protéines, soutiennent la récupération post-entraînement et la performance d'endurance. Unwell Hydration répond à cette demande avec des formules enrichies en protéines conçues pour les amateurs de fitness, équilibrant hydratation et réparation musculaire lors d'activités comme les courses de trail ou les sports collectifs. Les boissons fonctionnelles gagnent également du terrain dans les sports organisés, où l'équilibre électrolytique est essentiel pour prévenir les crampes lors des marathons et autres épreuves d'endurance. BodyArmor est entré sur le marché avec des boissons faibles en sucre et riches en potassium, destinées aux cyclistes et coureurs passant des sorties récréatives aux ultra-événements. Cet intérêt interconnecté pour l'hydratation et la performance stimule l'expansion du marché, les consommateurs recherchant de plus en plus des boissons qui soutiennent l'énergie et l'activité physique à des niveaux d'intensité variables, des routines d'exercice quotidiennes à l'entraînement haute performance.

Innovation rapide dans les formulations de boissons sans sucre, à faible teneur en calories et fonctionnelles

Les innovations dans les formulations de boissons sans sucre, à faible teneur en calories et fonctionnelles stimulent la croissance du marché des boissons sportives en répondant à la demande croissante de solutions d'hydratation adaptées aux modes de vie actifs. Ces avancées permettent aux consommateurs de maintenir l'équilibre électrolytique sans apport excessif en sucre, répondant aux besoins des épreuves d'endurance comme des routines de fitness quotidiennes. L'intégration d'options à faible teneur en calories et à base de protéines soutient la récupération musculaire lors d'activités récréatives tout en évitant les pics caloriques susceptibles de nuire à la performance dans les sports de compétition. Par exemple, NOOMA Organic Sports Drink propose des formulations biologiques et faibles en sucre avec des électrolytes naturels, idéales pour les coureurs de trail passant des sorties de groupe décontractées aux marathons, garantissant une hydratation sans additifs artificiels. De même, les alternatives sans sucre gagnent du terrain pour leur capacité à améliorer l'endurance sans compromettre le goût, comme on le voit dans le cyclisme récréatif, où l'énergie soutenue est essentielle. A-GAME Zero Sugar illustre cette tendance avec des boissons à étiquette propre et faibles en glucides contenant 250 mg de sodium par portion, soutenant les athlètes lors de séances de haute intensité et de routines d'exercice quotidiennes. En combinant électrolytes et calories minimales, ces formulations étendent les bénéfices de récupération axés sur les protéines, comblant le fossé entre l'hydratation à l'entraînement et le ravitaillement en compétition. Ces innovations répondent aux besoins évolutifs des athlètes récréatifs et d'endurance, offrant des options fonctionnelles et sans culpabilité qui privilégient le bien-être global tout en réduisant la teneur en sucre.

Préférence croissante pour les produits à étiquette propre avec des ingrédients naturels et un approvisionnement transparent

La demande des consommateurs pour des boissons sportives à étiquette propre, portée par les préférences pour les ingrédients naturels et l'approvisionnement transparent, remodèle le marché. Cette tendance s'aligne sur la participation croissante aux épreuves d'endurance et au fitness récréatif, où les individus recherchent des solutions d'hydratation exemptes d'additifs artificiels susceptibles de perturber l'équilibre électrolytique. Les formulations à étiquette propre améliorent également les boissons de récupération à base de protéines, soutenant la réparation musculaire après l'entraînement et répondant aux besoins soucieux de la santé des modes de vie actifs. En 2024, Ingredion Incorporated a rapporté que 38 % des nouveaux lancements de produits alimentaires et de boissons aux États-Unis et au Canada comportaient des allégations d'étiquette propre, dépassant la moyenne mondiale de 30 % [3]Source : Ingredion Incorporated, "Ingrédients à étiquette propre : du mot à la mode au moteur commercial", ingredion.com. Les marques de boissons sportives tirent parti de cette tendance pour offrir un réapprovisionnement électrolytique transparent pour des activités telles que les marathons et les courses de trail. Par exemple, Skratch Labs utilise de vrais fruits, du sel de mer et du sucre de canne dans ses mélanges d'hydratation, répondant aux besoins des coureurs passant du fitness récréatif à l'endurance compétitive sans recourir à des conservateurs synthétiques. De plus, les innovations sans sucre gagnent du terrain, offrant des options naturelles à faible teneur en calories qui soutiennent la performance dans le cyclisme et les sports collectifs. LMNT illustre cela avec ses sachets sans sucre, sucrés à la stévia et contenant du sodium, du potassium et du magnésium d'origine naturelle, idéaux pour les amateurs de fitness équilibrant exercice quotidien et activités de haute intensité. Le mouvement de l'étiquette propre souligne un glissement vers des boissons holistiques et axées sur la performance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limitations de durée de conservation associées aux formulations naturelles et sans conservateurs | -0.5% | Mondial, avec un impact particulier sur les marchés émergents à chaîne du froid fragmentée | Moyen terme (2 à 4 ans) |

| Exigences de conformité réglementaire complexes et évolutives selon les régions | -0.4% | Mondial, avec une complexité accrue en Europe, en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Examen accru par les consommateurs des colorants, arômes et additifs artificiels | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pressions liées à la durabilité en rapport avec les déchets d'emballage et l'impact environnemental | -0.3% | Europe, Amérique du Nord et Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limitations de durée de conservation associées aux formulations naturelles et sans conservateurs

Les limitations de durée de conservation liées aux formulations naturelles et sans conservateurs représentent un défi majeur pour les entreprises du marché des boissons sportives. La préférence croissante des consommateurs pour les produits à étiquette propre, caractérisés par des ingrédients naturels et une transformation minimale, entraîne souvent une réduction de la longévité des produits. Bien que ces formulations s'alignent sur les tendances du bien-être, elles sont plus susceptibles à la détérioration et à la dégradation de la qualité, compliquant la distribution et la gestion des stocks. Les entreprises doivent équilibrer la transparence des ingrédients avec la stabilité en rayon, recourant fréquemment à une logistique de chaîne du froid coûteuse ou à des solutions d'emballage avancées pour maintenir la fraîcheur des produits. Par exemple, les comprimés électrolytiques NUUN Sport, qui mettent l'accent sur les ingrédients naturels, nécessitent des directives de stockage spécifiques pour garantir des performances optimales, soulignant les complexités opérationnelles du positionnement sans conservateurs. Ces contraintes peuvent dissuader les fabricants de s'engager pleinement dans de telles formulations ou limiter leur disponibilité dans les circuits de distribution grand public. Pour relever ces défis, les entreprises investissent dans des technologies d'emballage innovantes et des méthodes de stabilisation naturelles pour prolonger la durée de conservation sans compromettre l'intégrité de l'étiquette propre. Parallèlement, éduquer les consommateurs sur le stockage et l'utilisation appropriés est essentiel pour favoriser l'acceptation de ces produits. Bien que les formulations naturelles et sans conservateurs répondent aux demandes évolutives des consommateurs soucieux de leur santé, leurs contraintes inhérentes de durée de conservation restent un obstacle majeur à une pénétration plus large du marché et à l'évolutivité opérationnelle.

Examen accru par les consommateurs des colorants, arômes et additifs artificiels

Les préoccupations des consommateurs concernant les colorants, arômes et additifs artificiels créent des défis importants pour les entreprises du marché des boissons sportives. Alors que les acheteurs scrutent de plus en plus les listes d'ingrédients, les formulations traditionnelles reposant sur des additifs synthétiques pour le goût, l'apparence ou la stabilité en rayon perdent de leur attrait. Ce changement stimule la demande d'alternatives plus propres et plus naturelles, notamment dans les catégories axées sur la performance et le bien-être. Par exemple, Bodyarmor Lyte a reformulé certaines variantes pour exclure les édulcorants et colorants artificiels, s'alignant sur les préférences des consommateurs pour des options d'hydratation naturelles. Cependant, toutes les marques ne peuvent pas s'adapter facilement. La suppression des agents artificiels affecte souvent la cohérence des saveurs, augmente les coûts de production et réduit la durée de conservation, ce qui peut retarder les lancements de produits et entraver l'innovation. Pour relever ces défis, les fabricants investissent dans des arômes et colorants naturels, bien que ces solutions soient souvent plus coûteuses et techniquement complexes à mettre en œuvre. Par conséquent, les portefeuilles de boissons sportives traditionnels risquent de perdre leur pertinence auprès des consommateurs soucieux des ingrédients s'ils ne s'adaptent pas à ces préférences évolutives. Les entreprises qui naviguent avec succès dans ces défis en alignant leurs offres sur la demande des consommateurs pour des ingrédients naturels sont mieux positionnées pour maintenir leur avantage concurrentiel sur ce marché dynamique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : les boissons hypertoniques progressent avec l'approfondissement de la culture de l'endurance

Les boissons isotoniques représentaient la plus grande part, captant 52,54 % du volume du marché 2025. Leur composition équilibrée en glucides et électrolytes favorise une réhydratation rapide sans excès de sucre, en faisant le choix privilégié pour les séances de gym, les sports collectifs et les routines de fitness quotidiennes. Des marques comme Lucozade Sport ont renforcé leur position en ciblant les communautés de football et de course à pied, en mettant l'accent sur l'hydratation de performance lors des entraînements structurés. En revanche, les boissons hypertoniques devraient croître au rythme le plus rapide de 6,59 % jusqu'en 2031, portées par la popularité croissante des épreuves d'ultra-endurance telles que les triathlons Ironman et les tours cyclistes de plusieurs jours. Ces activités exigent un réapprovisionnement plus important en glucides, faisant évoluer la consommation de l'hydratation vers le ravitaillement énergétique soutenu.

L'eau enrichie en électrolytes, commercialisée comme hydratation premium, a gagné du terrain en 2024. Des marques comme Liquid I.V. (appartenant à Unilever) ont tiré parti des formats en sticks de poudre, permettant aux consommateurs de préparer des solutions d'hydratation dans des bouteilles d'eau réutilisables, répondant aux préoccupations de durabilité. Cette innovation s'aligne sur la tendance vers une hydratation propre et personnalisée. Les boissons sportives à base de protéines, combinant protéines de lactosérum ou végétales avec des électrolytes, ciblent la récupération post-entraînement mais font face à des défis liés à la texture et à la stabilité en rayon, limitant une adoption plus large. Le marché évolue vers des solutions segmentées, les athlètes adaptant de plus en plus leurs stratégies d'hydratation et de ravitaillement en fonction de l'intensité et de la durée de l'entraînement, stimulant la demande de portefeuilles de produits diversifiés.

Par type d'emballage : les cartons aseptiques résolvent le paradoxe de la durée de conservation des étiquettes propres

Les bouteilles PET représentaient la plus grande part du marché de l'emballage en 2025, avec 56,38 %. Leur adoption généralisée découle de caractéristiques conviviales telles que la refermeture et la transparence, qui mettent en valeur la fraîcheur du produit. Ces attributs font des bouteilles PET le choix privilégié dans les supermarchés, les épiceries de proximité et les salles de sport. Leur conception légère et leur compatibilité avec les lignes de remplissage à grande vitesse améliorent l'efficacité des coûts et permettent une large distribution, renforçant leur domination dans l'hydratation grand public. Des marques comme Powerade continuent de s'appuyer sur les formats PET pour mettre en avant la portabilité et la refermeture, répondant aux besoins des athlètes pendant l'entraînement et la compétition. En revanche, les canettes métalliques, bien que populaires dans les boissons énergisantes, ne captent qu'une part à un chiffre moyen dans les boissons sportives en raison des interactions de goût métallique avec les saveurs d'agrumes et des perceptions des consommateurs associant les canettes à la carbonatation plutôt qu'à l'hydratation.

L'emballage aseptique devrait croître au rythme le plus rapide de 6,75 % jusqu'en 2031, offrant une solution au paradoxe de la durée de conservation des étiquettes propres en prolongeant la durée de conservation des formulations naturelles à 12 mois sans réfrigération ni conservateurs synthétiques. Cette technologie réduit la dépendance aux stabilisants artificiels tout en préservant l'intégrité des saveurs et des nutriments. De plus, l'emballage aseptique améliore l'efficacité de la chaîne d'approvisionnement en éliminant les coûts de la chaîne du froid, qui peuvent ajouter 0,10 à 0,15 USD par unité dans les marchés émergents, permettant une distribution plus large dans les zones rurales. Alors que la durabilité, la maîtrise des coûts et les formulations propres convergent, les solutions aseptiques se positionnent comme un catalyseur stratégique pour l'expansion de la prochaine génération de boissons sportives.

Par canal de distribution : la vente au détail en ligne réécrit le manuel de fidélisation

Les supermarchés et hypermarchés représentaient la plus grande part des ventes en 2025, contribuant à hauteur de 57,17 % en tirant parti d'un fort trafic piétonnier, de présentoirs promotionnels en tête de gondole et de remises sur les achats en grande quantité. Ces facteurs stimulent les achats impulsifs et le stockage en vrac chez les ménages et les athlètes, consolidant leur domination grâce à une forte visibilité et des prix compétitifs. Ce positionnement renforce la sélection habituelle des marques dans les catégories d'hydratation grand public. Les épiceries de proximité, détenant une part à deux chiffres moyens, répondent aux besoins des navetteurs, des habitués des salles de sport et des travailleurs manuels qui privilégient la proximité et la rapidité au détriment du prix. Les points de vente spécialisés, tels que les magasins de running et les détaillants de compléments alimentaires, offrent une validation experte et des assortiments ciblés, mais leur empreinte limitée restreint leur capacité à atteindre des volumes de masse.

La vente au détail en ligne devrait croître au rythme le plus rapide de 6,68 % jusqu'en 2031, portée par des modèles d'abonnement qui garantissent des achats répétés et des marques en vente directe aux consommateurs qui contournent les pressions sur les marges des détaillants. La stratégie axée sur le numérique de Prime Hydration, lancée sur sa plateforme de commerce électronique avant d'obtenir un référencement chez Walmart, illustre comment les marques natives des réseaux sociaux peuvent générer une demande qui oblige les détaillants traditionnels à stocker leurs produits. D'autres canaux, notamment les distributeurs automatiques et la restauration, captent des parts à un chiffre mais excellent dans la consommation sur place à forte marge, semant des essais dans les salles de sport, les bureaux et les lieux sportifs. La croissance de la vente au détail en ligne est également soutenue par des recommandations personnalisées, des remises sur abonnement et l'accès à des références de niche. Le programme Subscribe & Save d'Amazon pour les boissons sportives, offrant des remises de 15 % pour des livraisons trimestrielles, illustre comment les plateformes convertissent les acheteurs ponctuels en clients fidèles, remodelant les stratégies d'acquisition et de fidélisation des clients.

Par fonctionnalité : l'hydratation intra-entraînement passe de niche à nécessité

Les formulations post-entraînement devraient conserver la plus grande part des ventes basées sur la fonctionnalité, représentant 47,56 % en 2025. Cette domination reflète des décennies de marketing qui ont positionné les boissons sportives comme des outils de récupération, consommées après l'exercice pour reconstituer les fluides et le glycogène. La perception ancrée de l'hydratation comme faisant partie de la phase de récupération continue de stimuler les volumes, notamment chez les habitués des salles de sport grand public. Cependant, la croissance de ce segment devrait ralentir jusqu'en 2031, les consommateurs adoptant de plus en plus l'idée que la récupération commence pendant l'exercice. Ce changement stimule la demande de solutions intra-entraînement, dont la croissance est prévue à un taux de 6,52 % au cours de la même période. Soutenues par la science de l'exercice, ces produits traitent le remplacement électrolytique en temps réel pour retarder la fatigue et maintenir la clarté cognitive lors d'efforts prolongés. Des marques comme Skratch Labs capitalisent sur cette tendance en se concentrant sur l'apport équilibré en glucides et en sodium pour les athlètes d'endurance, traitant la fenêtre de performance critique de 60 à 90 minutes souvent négligée dans les stratégies de récupération traditionnelles.

Les boissons pré-entraînement, généralement caféinées et commercialisées pour l'énergie plutôt que pour l'hydratation, détiennent une part de marché plus faible mais chevauchent la catégorie des boissons énergisantes, créant des défis de classification dans la vente au détail. Leur positionnement axé sur les stimulants soulève également des préoccupations chez les consommateurs sensibles à la caféine et attire un examen réglementaire, limitant une adoption plus large. Pendant ce temps, les produits d'hydratation tout au long de la journée, conçus pour une consommation décontractée, élargissent les occasions d'utilisation au-delà de la salle de sport, brouillant davantage les frontières entre les boissons sportives et l'eau enrichie. Au fil du temps, les marques sont susceptibles de consolider les catégories de produits qui se chevauchent en des emballages plus clairs et axés sur les cas d'utilisation, simplifiant la prise de décision des consommateurs tout en maintenant la différenciation des produits. Cette évolution alignera les fonctionnalités avec la segmentation par type de boisson non alcoolisée, comme les boissons hypertoniques pour l'apport en glucides intra-entraînement et les options hypotoniques pour une hydratation rapide.

Analyse géographique

L'Amérique du Nord a capturé la plus grande part des revenus mondiaux des boissons sportives en 2025, représentant 37,69 %. Ce leadership est attribué à des décennies de développement de la catégorie, à une distribution commerciale étendue et à des normes culturelles qui intègrent la consommation d'électrolytes dans les sports de jeunesse, l'athlétisme scolaire et la remise en forme récréative. Ces habitudes bien ancrées favorisent la fidélité aux marques, notamment dans les circuits de distribution de proximité et de grande distribution. Des marques comme Gatorade ont consolidé leur présence grâce à des parrainages et des programmes de terrain, positionnant l'hydratation comme une nécessité de performance. L'infrastructure sportive mature de la région et la forte participation aux activités de remise en forme garantissent une demande constante lors de l'entraînement, de la compétition et de la récupération. Cette culture établie soutient les variantes de produits premium tout en maintenant des volumes de base solides, faisant de l'Amérique du Nord un ancrage clé des revenus malgré une croissance plus lente par rapport aux marchés émergents.

L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 6,20 % jusqu'en 2031. Les moteurs de croissance comprennent les initiatives de remise en forme menées par les gouvernements, la hausse des revenus disponibles et l'urbanisation, qui concentre les populations dans des villes axées sur les salles de sport. Sur le marché indien des boissons sportives, le financement accru de programmes tels que Khelo India et les allocations plus importantes au ministère de la Jeunesse et des Sports soulignent le soutien institutionnel aux sports organisés et à l'éducation physique, intégrant l'hydratation dans les routines quotidiennes. Le marché japonais des boissons fonctionnelles, porté par des produits tels que Pocari Sweat d'Otsuka Holdings Co., Ltd., démontre comment une éducation précoce à la catégorie favorise des habitudes de consommation à long terme. Ces facteurs positionnent l'Asie-Pacifique comme le marché régional à la croissance la plus rapide et le mieux soutenu structurellement.

Le marché mature de l'Europe connaît une croissance modérée, avec une concurrence portée par des innovations axées sur la durabilité, telles que les bouteilles rechargeables et les emballages à base de plantes, ainsi que des reformulations à étiquette propre alignées sur la stratégie « De la ferme à la table » de l'UE. La croissance de l'Amérique du Sud est concentrée au Brésil et en Argentine, où les difficultés économiques limitent la tarification premium, mais la participation croissante de la classe moyenne aux activités de remise en forme soutient la croissance des volumes dans les segments grand public. Au Moyen-Orient et en Afrique, l'Afrique du Sud, l'Arabie Saoudite et les Émirats arabes unis sont en tête de l'adoption en raison des températures élevées et des importantes populations expatriées, tandis que le Nigéria et l'Égypte représentent des opportunités à long terme dépendantes des améliorations en matière d'infrastructures et de réglementation.

Paysage concurrentiel

Le secteur des boissons sportives en Amérique du Nord est modérément consolidé, avec Gatorade de PepsiCo et BodyArmor et Powerade de The Coca-Cola Company en tête de la valeur au détail. Ces leaders du marché utilisent des décennies d'équité de marque, des endorsements d'athlètes et de solides relations avec les détaillants pour sécuriser des emplacements premium en rayon et la confiance des consommateurs. Cette domination favorise les achats habituels et la fidélité, mais crée également une inertie organisationnelle, limitant leur capacité à s'adapter rapidement aux tendances telles que les formulations à étiquette propre, les ingrédients fonctionnels et les emballages durables. Les marques agiles capitalisent sur cet écart, répondant rapidement aux demandes de niche et construisant de solides présences natives du numérique.

En Asie-Pacifique et en Europe, le secteur est plus fragmenté en raison de la présence de acteurs régionaux et d'offres de marques distributeurs. Les marques régionales telles que Lucozade Sport au Royaume-Uni et Pocari Sweat au Japon excellent en adaptant les saveurs, les profils d'hydratation et les stratégies marketing pour s'aligner sur les cultures locales du fitness. Les produits de marques distributeurs intensifient encore la concurrence en offrant des solutions d'hydratation sportive abordables tout en imitant les allégations fonctionnelles. Cet environnement concurrentiel pousse les acteurs établis à innover continuellement, en expérimentant de nouveaux formats, saveurs et additifs fonctionnels pour maintenir l'intérêt des consommateurs et leur part de marché.

Les opportunités de croissance sont concentrées dans l'empilement d'ingrédients fonctionnels et l'innovation de format. Les marques émergentes combinent des électrolytes avec des adaptogènes, des probiotiques et des nootropiques pour répondre aux besoins de performance, de récupération et de bien-être. Par exemple, Nuun a réussi à introduire des sticks de poudre et des comprimés effervescents, réduisant les déchets d'emballage et permettant un dosage personnalisé, ce qui séduit les consommateurs soucieux de l'environnement et axés sur la performance. De même, les liquides concentrés et les formats portables offrent personnalisation et commodité, répondant aux exigences des consommateurs modernes. Ces innovations permettent aux acteurs plus petits de se tailler des niches tout en faisant pression sur les marques établies pour accélérer leur évolution au-delà des offres isotoniques et hypertoniques traditionnelles.

Leaders du secteur des boissons sportives

PepsiCo, Inc.

The Coca-Cola Company

Otsuka Holdings Co., Ltd.

Monster Beverage Corporation

Suntory Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Unwell Hydration, une marque américaine de boissons fonctionnelles, a annoncé le lancement de son dernier produit : Unwell Hydration with Protein. Ce produit combinait le mélange d'électrolytes signature de la marque avec de l'isolat de protéines de lactosérum, offrant une alternative plus légère et plus rafraîchissante aux shakes protéinés traditionnels. Chaque portion apportait 10 g de protéines, contenait 60 kcal et incluait seulement 2 g de sucre. De plus, il fournissait 740 mg d'électrolytes et trois vitamines B essentielles, ciblant les consommateurs souhaitant se ravitailler après l'entraînement et satisfaire leurs besoins en protéines en déplacement.

- Juin 2025 : Powerade a élargi son portefeuille de produits avec le lancement de Powerade Xtra Sour, proposant trois saveurs audacieuses : Cherry Kicker, Grape Shocker et Peach Pucker. En plus de ses offres standard, Powerade Xtra Sour a introduit une variante sans sucre, disponible exclusivement dans les établissements Wendy's. Cette version offrait les mêmes saveurs vibrantes et était accessible via les distributeurs Coca-Cola Freestyle de Wendy's.

- Avril 2025 : Protein2o, un acteur majeur du secteur des boissons protéinées claires, a élargi sa présence au détail en entrant dans 1 400 magasins Target à l'échelle nationale. Cette démarche stratégique a renforcé la position de Protein2o sur le marché des boissons protéinées prêtes à boire. Target proposait la gamme reformulée de boissons protéinées claires de Protein2o, développée pour répondre aux besoins des consommateurs souhaitant augmenter leur apport quotidien en protéines tout en restant hydratés, sans conservateurs. Aux côtés de saveurs populaires telles que Fraise Pastèque et Orange Mangue, Target proposait exclusivement des packs de 4 de la nouvelle saveur de Protein2o, Citron-Citron vert.

- Février 2024 : Dans un changement stratégique de marketing, le géant des boissons Suntory a lancé trois nouveaux produits sous sa marque Lucozade. Lancés fin février, le trio - Lucozade Sport Blue Force, Lucozade Energy Blue Burst et Lucozade Alert Blue Rush - visait à élargir la gamme existante de la marque.

Portée du rapport mondial sur le marché des boissons sportives

L'eau enrichie en électrolytes, l'hypertonique, l'hypotonique, l'isotonique et les boissons sportives à base de protéines sont couverts comme segments par type de boisson non alcoolisée. Les emballages aseptiques, les canettes métalliques et les bouteilles PET sont couverts comme segments par type d'emballage. Les épiceries de proximité, la vente au détail en ligne, les magasins spécialisés, les supermarchés/hypermarchés et autres sont couverts comme segments par sous-canal de distribution. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Isotonique |

| Hypertonique |

| Hypotonique |

| Eau enrichie en électrolytes |

| Boissons sportives à base de protéines |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Vente au détail en ligne |

| Autres canaux de distribution |

| Pré-entraînement |

| Intra-entraînement |

| Post-entraînement |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de boisson non alcoolisée | Isotonique | |

| Hypertonique | ||

| Hypotonique | ||

| Eau enrichie en électrolytes | ||

| Boissons sportives à base de protéines | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | Pré-entraînement | |

| Intra-entraînement | ||

| Post-entraînement | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Boissons gazeuses non alcoolisées - Les boissons gazeuses non alcoolisées désignent des boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement le cola, le citron-citron vert, l'orange et divers sodas aux arômes de fruits. Commercialisées en canettes, bouteilles ou fontaines.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire et café prêt à boire - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées préemballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. En revanche, les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses non alcoolisées | Les boissons gazeuses non alcoolisées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants non sucrés. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée à partir de l'extraction ou du pressage du liquide naturel contenu dans les fruits et légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25 à 99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies selon le type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire | Boissons à base de café conditionnées vendues sous forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café infusé à froid | Le café infusé à froid, également appelé extraction à l'eau froide ou pressage à froid, est préparé en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire | Le thé prêt à boire est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeuses et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou à faible teneur en calories | Les boissons énergisantes sans sucre ou à faible teneur en calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergisants | Une petite boisson énergisante très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice avec une augmentation des glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée avec des minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer la performance et réduire la dégradation des protéines musculaires. |

| Sur place | Le circuit sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs |

| Hors domicile | Le circuit hors domicile désigne généralement des endroits comme les magasins de spiritueux, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et de l'essence. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et une fermeture préstérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les briques, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | C'est un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré |

| Magasin discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un "prix de détail plein" réel ou supposé. Les discounters s'appuient sur des achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | Les produits à étiquette propre sur le marché des boissons sont des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par intervalles à haute intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements de haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements de faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement préparée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse non alcoolisée aromatisée à la vanille. |

| Sans produits laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement