Taille et part du marché des boissons au collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

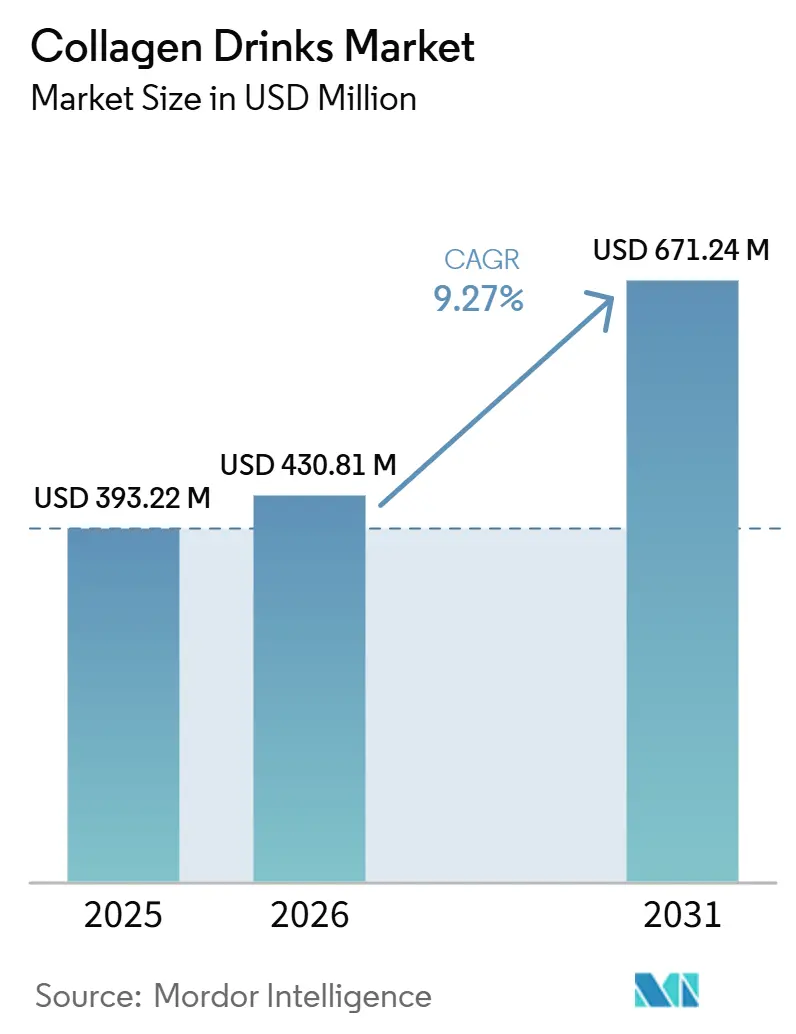

| Taille du Marché (2026) | 430.81 Millions de dollars américains |

| Taille du Marché (2031) | 671.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.27% CAGR |

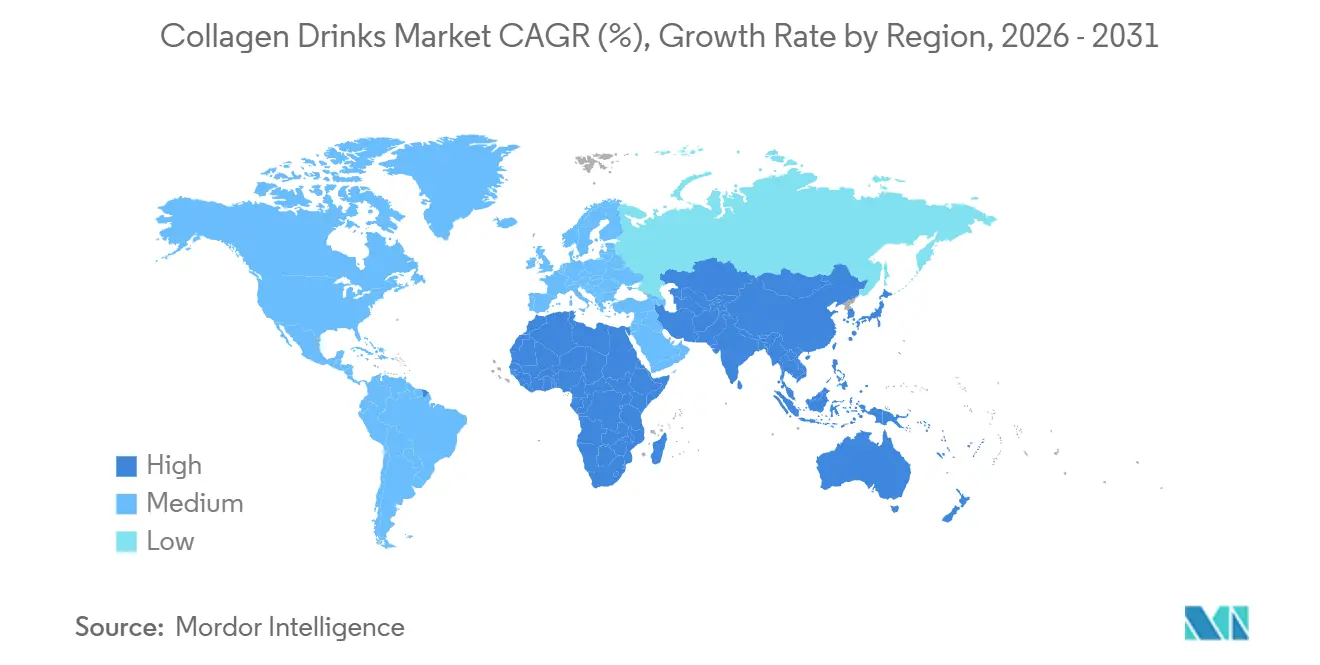

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons au collagène par Mordor Intelligence

La taille du marché des boissons au collagène devrait passer de 393,22 millions USD en 2025 à 430,81 millions USD en 2026 et devrait atteindre 671,24 millions USD d'ici 2031, à un TCAC de 9,27 % sur la période 2026-2031. La demande soutenue de solutions de beauté de l'intérieur, conjuguée à l'approbation réglementaire américaine du collagène hydrolysé en tant qu'ingrédient Généralement Reconnu comme Sûr pour une utilisation dans les aliments et les boissons, ainsi que les extensions de capacité dans la région Asie-Pacifique, alimentent cette tendance. Après le rejet par l'EFSA en mars 2026 de toutes les allégations de santé relatives au collagène oral, les fabricants reformulent leurs produits en incorporant de la vitamine C et d'autres cofacteurs approuvés par l'Autorité européenne de sécurité des aliments. Les perspectives de croissance sont en outre soutenues par la premiumisation des sources marines, les formats innovants tels que les canettes carbonatées avec une durée de conservation ambiante de 12 mois, et les efforts d'intégration verticale de Thai Union et Nitta Gelatin. Cependant, des mesures de contrôle qualité plus strictes, la certification halal obligatoire en Indonésie et la concurrence croissante des poudres, gommes et gélules limitent le potentiel de croissance à court terme.

Principaux enseignements du rapport

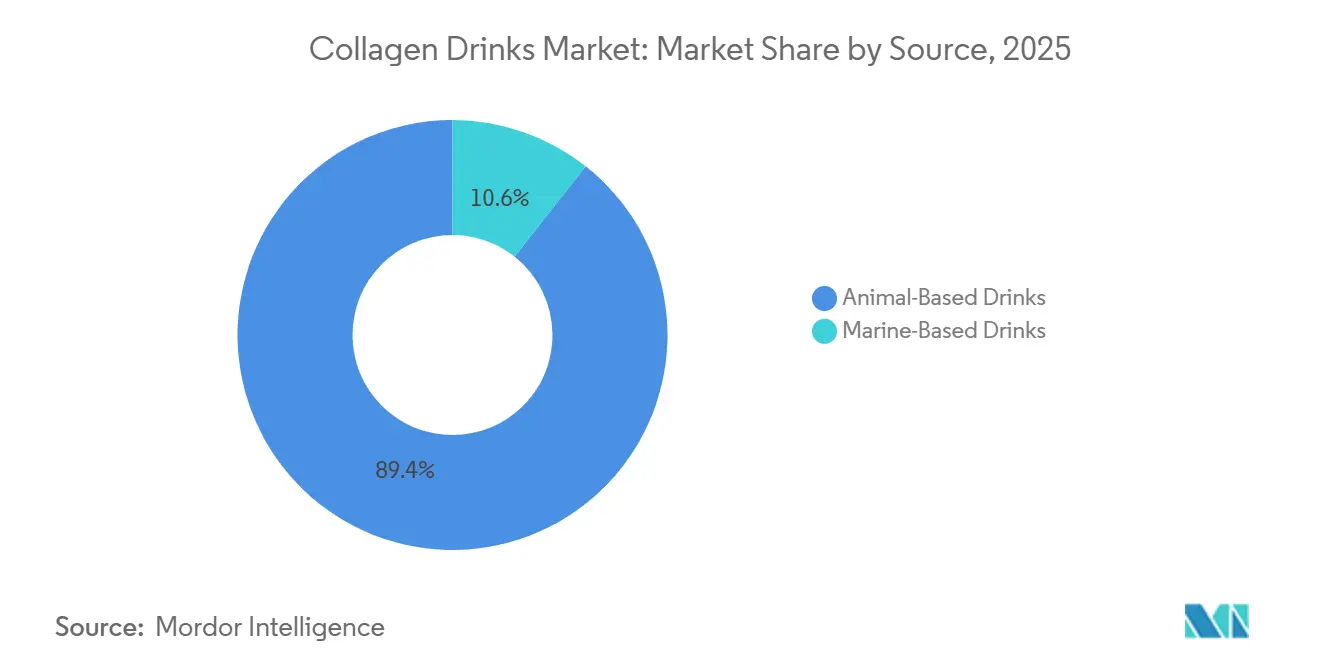

- Par source, les boissons à base animale ont dominé avec une part de revenus de 89,4 % en 2025, tandis que les variantes à base marine devraient se développer à un TCAC de 10,4 % jusqu'en 2031.

- Par type d'emballage, les bouteilles PET et en verre détenaient 37,9 % de la part du marché des boissons au collagène en 2025 ; les pochettes et sachets devraient croître à un TCAC de 10,1 % jusqu'en 2031.

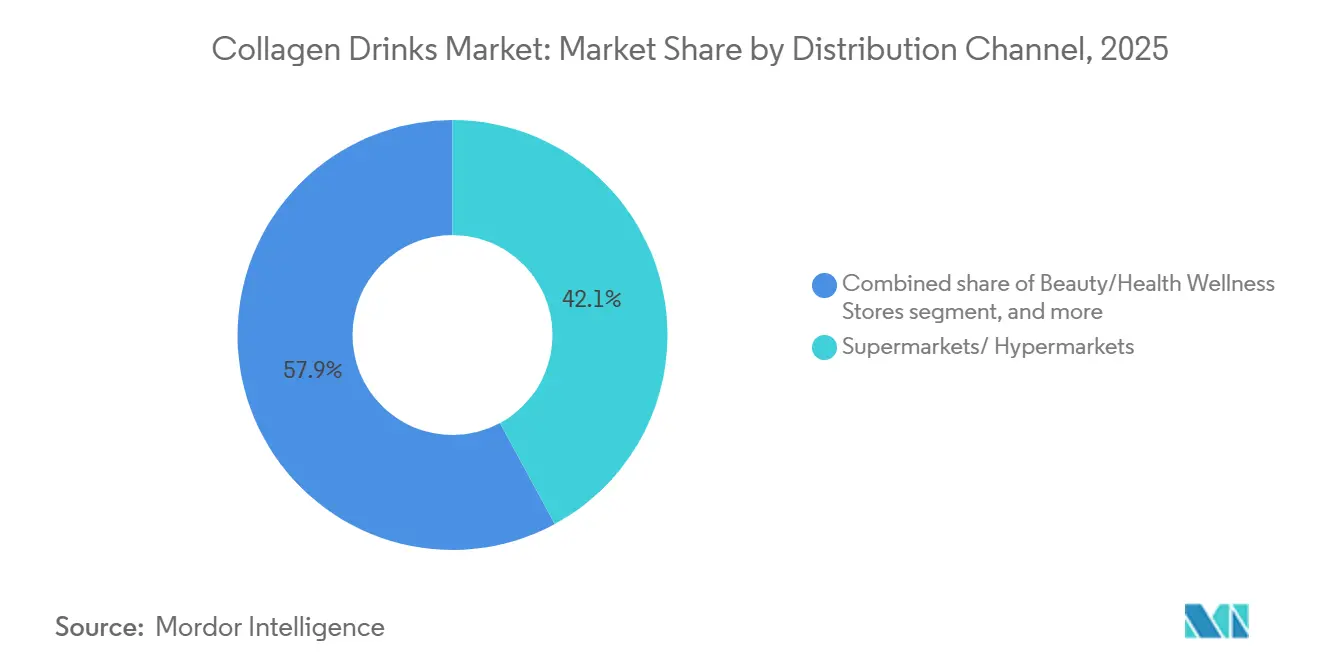

- Par canal de distribution, les supermarchés et hypermarchés représentaient 42,1 % de la taille du marché des boissons au collagène en 2025, tandis que les magasins de vente au détail en ligne progressent à un TCAC de 10,5 % sur la période 2026-2031.

- Par géographie, l'Amérique du Nord a capté 37,0 % de la part des revenus en 2025, mais l'Asie-Pacifique devrait enregistrer un TCAC de 10,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des boissons au collagène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'intérêt croissant des consommateurs pour le bien-être holistique et la santé préventive stimule la demande | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +1.2% | Mondial, particulièrement fort en Asie-Pacifique (Chine, Corée du Sud, Japon) et en Amérique du Nord | Court terme (≤ 2 ans) |

| Innovation produit et avancées en matière de formulation | +1.5% | Mondial, porté par le Japon, la Corée du Sud et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance dans la catégorie des boissons fonctionnelles et enrichies | +1.3% | Mondial, avec une adoption rapide en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des ingrédients naturels et à étiquette propre | +1.1% | Amérique du Nord, Europe occidentale, Australie | Long terme (≥ 4 ans) |

| Demande croissante d'options végétales et véganes | +0.9% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intérêt croissant des consommateurs pour le bien-être holistique et la santé préventive stimule la demande

Les dépenses de santé préventive ont évolué d'une supplémentation occasionnelle vers des routines quotidiennes, les boissons au collagène devenant indispensables pour les consommateurs soucieux de leur beauté. Il a été prouvé que la prise régulière de peptides de collagène par voie orale améliore l'hydratation et l'élasticité de la peau en quelques semaines, les rendant particulièrement attrayants pour les populations vieillissantes. Ce changement est porté par le nombre croissant de personnes âgées. Par exemple, en 2024, les personnes âgées de 65 ans et plus représentaient 10 % de la population mondiale, selon les Nations Unies (ONU)[1]Source : Nations Unies (ONU), "Population âgée de 65 ans et plus", worldbank.org. De plus, les approbations GRAS de la FDA américaine pour le collagène de cartilage de porc hydrolysé (GRN 713) et les polypeptides de collagène dérivés d'E. coli (GRN 1171) ont élargi les options de formulation. Cela permet aux marques d'enrichir les boissons prêtes à consommer sans les classer sous la réglementation des compléments alimentaires. Les principaux consommateurs de boissons au collagène haut de gamme privilégient la transparence des ingrédients et la validation clinique plutôt que le coût. De manière significative, ce groupe est prêt à payer une prime de 30 à 50 % pour du collagène d'origine marine ou de fermentation, créant des opportunités substantielles d'innovation et de marges bénéficiaires.

Influence des réseaux sociaux et des recommandations de célébrités

Les canaux de découverte numérique ont accéléré la transition de la prise de conscience à l'achat. Les partenariats avec des influenceurs stimulent efficacement les essais chez la génération Z et les millennials, qui contribuent collectivement à plus de 41 % des dépenses de bien-être. En février 2025, HEYTEA s'est associé à Vida Glow pour introduire des shots de collagène dans les menus de thé à bulles de 3 000 points de vente en Chine. Cette initiative démontre comment les collaborations inter-catégories peuvent étendre la portée au-delà des rayons traditionnels de compléments alimentaires. En 2024, la FDA thaïlandaise a ciblé les listes de compléments alimentaires sur le commerce électronique, en identifiant plus de 80 % pour publicité non conforme. Cette action met en évidence un écart d'application significatif entre le commerce de détail numérique et physique, créant des défis de conformité pour les marques fortement dépendantes du marketing d'influence. La préférence croissante pour les contenus vidéo courts sur des plateformes comme TikTok et Instagram Reels met l'accent sur des bénéfices visuellement démontrables, tels que l'éclat de la peau et l'épaisseur des cheveux, plutôt que sur des allégations liées à la santé des articulations ou des os, qui nécessitent des périodes de validation plus longues. Ce changement oriente le développement de produits vers la composition en collagène marin de type I, valorisée pour ses bénéfices visibles sur la peau, plutôt que vers le mélange de types I et III du collagène bovin, qui soutient la santé structurelle. Les exigences d'étiquetage plus strictes de la Corée du Sud, en vigueur à partir du 1er janvier 2026, pour les produits contenant du guarana et des alcools de sucre, visent à réduire les allégations de bien-être trompeuses. Cependant, ces réglementations pourraient involontairement avantager les marques établies disposant d'équipes réglementaires par rapport aux startups nativement numériques.

Innovation produit et avancées en matière de formulation

Les avancées en matière de formulation visent à améliorer la biodisponibilité et à affiner les attributs sensoriels. Le collagène marin, caractérisé par sa taille de peptide plus petite de 2 000 à 5 000 daltons, atteint une concentration plasmatique maximale en 1 à 2 heures, environ 1,5 fois plus rapidement que le collagène bovin. Cette absorption rapide positionne le collagène marin comme une offre haut de gamme. En avril 2024, Shiseido a lancé ses boissons en ampoules INRYU, conçues pour le marché japonais. Ces boissons, contenant des peptides de collagène de faible poids moléculaire et de l'acide hyaluronique, répondent à la demande locale pour des formats monodoses réfrigérés. L'Amino Collagen NMN de Meiji, lancé en septembre 2025, combine des peptides de collagène avec du mononucléotide de nicotinamide pour cibler le vieillissement cellulaire, soulignant la convergence de la nutricosmétique et de la science de la longévité. Les peptides végétaux de VeCollal, produits par fermentation, offrent une alternative végane au collagène. Bien qu'ils répondent à des préoccupations éthiques et religieuses, leur coût, 2 à 3 fois supérieur à celui du collagène bovin ou marin, reste un facteur limitant. Des méthodes innovantes telles que le traitement à haute pression et le remplissage aseptique prolongent la durée de conservation à 12 mois sans réfrigération, permettant la distribution dans les supermarchés et les épiceries de proximité. De plus, le traitement par autoclave convient à l'emballage des boissons au collagène carbonatées dans des canettes en aluminium.

Croissance dans la catégorie des boissons fonctionnelles et enrichies

Les boissons fonctionnelles sont passées de produits de bien-être de niche à des offres de vente au détail grand public. Les boissons au collagène ont capitalisé sur cette tendance, rejoignant les rangs du kombucha, du café cold brew et des shakes protéinés. Les avis GRAS de la FDA américaine pour les peptides de collagène permettent aux marques d'enrichir les jus, thés et cafés avec du collagène sans être soumises à la réglementation sur les compléments alimentaires. Cette clarté réglementaire a facilité une distribution plus large dans les épiceries et les épiceries de proximité. Reflétant la croissance du secteur, Thai Union s'est engagé à investir 30 millions USD en juin 2025 pour établir une installation de collagène marin. Cette installation, qui produit des peptides ThalaCol à partir de sous-produits de la transformation du poisson, démontre une orientation vers l'intégration verticale, permettant aux entreprises de capter des marges plus importantes tout au long de la chaîne de valeur. De plus, Darling Ingredients et Tessenderlo Group ont annoncé une coentreprise, Nextida, en mai 2025. Avec un chiffre d'affaires annuel anticipé de 1,5 milliard USD, Nextida vise à consolider la production de peptides de collagène pour les applications alimentaires, de boissons et pharmaceutiques. Les canettes en aluminium, offrant une protection complète contre l'oxygène et la lumière, aident les boissons au collagène carbonatées à concurrencer efficacement les boissons énergisantes et les eaux pétillantes en termes de présence en rayon et de portabilité. À mesure que le marché des boissons fonctionnelles se développe, les boissons au collagène font face à une concurrence croissante. Elles sont désormais en concurrence avec les shakes protéinés, les lattes aux adaptogènes et les eaux électrolytiques, obligeant les marques à mettre en avant des bénéfices distincts allant au-delà des allégations génériques de bien-être.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de traçabilité des sources et de contrôle qualité | -0.8% | Mondial, particulièrement aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Concurrence des formats alternatifs de nutricosmétique | -0.7% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Examen croissant de l'UE sur les allégations de santé relatives aux peptides | -0.6% | Europe, avec des répercussions sur les marchés alignés sur les normes de l'EFSA | Court terme (≤ 2 ans) |

| Instabilité sensorielle due aux agents clarifiants à base de chitosane | -0.4% | Mondial, affectant les segments haut de gamme et à étiquette propre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de traçabilité des sources et de contrôle qualité

Les marques sont exposées à des risques de contamination et à des sanctions réglementaires en raison de l'opacité de la chaîne d'approvisionnement. Une étude de 2024 publiée dans le Journal of Food Science a révélé que 30 % des compléments de collagène testés contenaient des espèces non déclarées ou des additifs synthétiques. Notamment, certains échantillons dépassaient les seuils de la FDA et de l'EFSA pour les concentrations en métaux lourds. Bien que la gestion de la sécurité alimentaire ISO 22000 et la certification HACCP établissent des contrôles de base, leur application varie considérablement selon les régions. Le décret n° 280 de l'Administration générale des douanes de Chine, en vigueur à partir du 1er juin 2026, renforce les protocoles d'importation pour les produits à base de collagène en exigeant la divulgation complète des ingrédients et des tests de contaminants par des tiers. Cette réglementation retarde l'entrée sur le marché et augmente les coûts de conformité. Le collagène marin, issu de sous-produits de la transformation du poisson, présente une variabilité dans la composition des peptides et la biodisponibilité selon l'espèce, le type de tissu et la méthode d'extraction. Les marques qui s'approvisionnent auprès de fournisseurs d'Asie du Sud-Est et d'Amérique du Sud font face à un contrôle accru en raison de pratiques de gestion de la qualité incohérentes et d'une infrastructure de traçabilité inadéquate. En juillet 2025, Nitta Gelatin a étendu sa capacité annuelle de 550 tonnes métriques au Kerala, en Inde, en intégrant des systèmes de traçabilité basés sur la blockchain. Cette initiative souligne la prise de conscience du secteur face à ces défis.

Concurrence des formats alternatifs de nutricosmétique

Les gommes, poudres et gélules offrent une commodité et une précision de dosage inégalées par rapport aux formats liquides. Les gommes sont particulièrement attrayantes pour les jeunes consommateurs qui évitent les routines de supplémentation traditionnelles. Les poudres permettent la personnalisation, permettant aux consommateurs de mélanger du collagène dans du café, des smoothies ou des flocons d'avoine, intégrant ainsi la supplémentation de manière transparente dans leurs habitudes quotidiennes. Les gélules excellent en termes de portabilité et de stabilité en rayon, éliminant le besoin de réfrigération, un avantage que les boissons au collagène sacrifient au profit des allégations de biodisponibilité. Les déterminations GRAS de la FDA américaine pour les peptides de collagène ont permis aux fabricants de poudres et de gélules d'enrichir les produits alimentaires, brouillant les frontières entre catégories et intensifiant la concurrence. Les tendances tarifaires favorisent également les formats alternatifs : les poudres de collagène, au prix de 30 à 50 USD par contenant, fournissent 30 à 60 portions. En revanche, les formats prêts à consommer, coûtant 3 à 5 USD par portion, peuvent décourager les achats répétés chez les consommateurs sensibles aux prix. Pour justifier la différence de prix, les marques doivent mettre en avant l'avantage de biodisponibilité des formats liquides : les peptides de collagène marin, avec une plage de taille de 2 000 à 5 000 daltons, atteignent une concentration plasmatique maximale en 1 à 2 heures, surpassant les formes en poudre et en gélule.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : premiumisation à base marine versus échelle bovine

Les boissons à base marine devraient croître à un TCAC de 10,36 % de 2026 à 2031, dépassant le segment à base animale, qui devrait détenir une part de 89,36 % en 2025. Cette croissance est portée par une biodisponibilité supérieure et des arguments de durabilité. Le collagène marin, avec sa taille de peptide plus petite de 2 000 à 5 000 daltons, atteint une concentration plasmatique maximale en 1 à 2 heures, environ 1,5 fois plus rapidement que le collagène bovin. Cela permet aux marques de positionner les variantes marines comme des produits d'efficacité haut de gamme. En juin 2025, Thai Union a annoncé un investissement de 30 millions USD dans une installation de collagène marin. Cette installation, qui produit des peptides ThalaCol à partir de sous-produits de la transformation du poisson, met en évidence la stratégie d'intégration verticale de l'entreprise. Cette approche permet non seulement de capter des marges tout au long de la chaîne de valeur, mais aussi de réduire la dépendance vis-à-vis des fournisseurs tiers. La stratégie de durabilité exploite les sous-produits de la transformation du poisson, tels que la peau, les écailles et les arêtes, qui représentent 25 à 70 % du poids total de la capture. Cela réduit les déchets et diminue l'empreinte carbone par rapport aux sources bovines, qui nécessitent un élevage dédié. Cependant, le prix premium du collagène marin, 30 à 50 % plus élevé que les alternatives bovines, limite son adoption chez les consommateurs sensibles aux prix, restreignant la croissance aux marchés urbains aisés d'Amérique du Nord, d'Europe occidentale et de la région Asie-Pacifique.

Les boissons à base animale maintiennent leur domination grâce à leur efficacité en termes de coûts et à leur positionnement multi-bénéfices. Le collagène bovin, qui combine les variantes de type I et de type III, soutient la santé de la peau, des articulations et des muscles. Cela élargit son attrait pour inclure non seulement les consommateurs soucieux de leur beauté, mais aussi ceux des segments du vieillissement actif et de la nutrition sportive. Les chaînes d'approvisionnement établies et les approbations réglementaires, telles que la détermination GRAS de la FDA américaine pour le collagène de cartilage de porc hydrolysé (GRN 713), permettent des ajustements rapides de formulation et une entrée sur le marché pour le collagène bovin. Cependant, des facteurs éthiques et religieux limitent son marché adressable. Les consommateurs hindous évitent les produits bovins, les consommateurs musulmans exigent une certification halal, et les consommateurs véganes rejettent tous les ingrédients d'origine animale. Bien que le collagène porcin soit conforme aux normes halal, il fait face à des défis d'acceptation dans les régions à forte population musulmane, entraînant une fragmentation au sein du segment à base animale.

Par type d'emballage : la durée de conservation ambiante stimule l'adoption des canettes

Les canettes en aluminium offrent une protection complète contre l'oxygène et la lumière, garantissant une durée de conservation de 12 mois à température ambiante. Cette capacité permet une distribution plus large dans les supermarchés, les épiceries de proximité et les distributeurs automatiques sans nécessiter de chaîne du froid. Les pochettes et sachets devraient croître à un TCAC de 10,06 % de 2026 à 2031, portés par leur commodité en format monodose, leurs coûts de matériaux inférieurs et leur empreinte carbone réduite par rapport aux bouteilles en verre. En 2025, les bouteilles PET et en verre représentaient 37,94 % du marché des emballages. Les marques haut de gamme préfèrent ces formats pour leur transparence et leur qualité perçue. Cependant, le poids et la fragilité du verre augmentent les coûts logistiques de 20 à 30 % par rapport à l'aluminium ou au PET. Les bouteilles PET, compatibles avec le traitement à haute pression, sont idéales pour les shots de bien-être haut de gamme. Ces produits sont distribués via des canaux directs au consommateur et des canaux spécialisés, soutenus par une infrastructure de réfrigération qui maintient leur positionnement frais et leur courte durée de conservation. Le traitement par autoclave permet aux canettes en aluminium de contenir des boissons au collagène carbonatées, les alignant avec les boissons énergisantes et les eaux pétillantes en termes de présence en rayon et de portabilité.

Les pochettes et sachets attirent les consommateurs axés sur les voyages et ceux des marchés émergents où l'infrastructure de réfrigération est limitée. Les formats monodoses éliminent l'ambiguïté du dosage et encouragent les essais sans obliger les consommateurs à s'engager sur des bouteilles multi-portions, abaissant ainsi la barrière à l'entrée pour les nouveaux utilisateurs. Cependant, la construction en stratifié multicouche des pochettes complique le recyclage, remettant en question leurs allégations de durabilité auprès des consommateurs soucieux de l'étiquette propre et de l'environnement. Les canettes en aluminium, avec leur recyclabilité infinie — plus de 70 % de tout l'aluminium jamais produit est encore en usage aujourd'hui — sont positionnées comme l'option d'emballage la plus durable. Cependant, leur opacité dissimule l'apparence du produit, obligeant les marques à s'appuyer sur les graphismes de l'emballage plutôt que sur des indices visuels pour transmettre la qualité. Les bouteilles en verre, bien que positionnées comme une option haut de gamme, limitent la distribution aux détaillants spécialisés et aux canaux directs au consommateur où les consommateurs acceptent davantage les exigences de réfrigération et les coûts par portion plus élevés. En définitive, le choix du format d'emballage reflète la stratégie de distribution de la marque : les marques grand public préfèrent les canettes en aluminium pour leur durée de conservation ambiante et leur rentabilité, tandis que les marques haut de gamme choisissent le verre ou le PET pour mettre en avant la qualité et justifier des prix plus élevés.

Par canal de distribution : la découverte numérique remodèle le mix de distribution

Les magasins de vente au détail en ligne devraient croître à un TCAC de 10,51 % de 2026 à 2031, dépassant la part de marché de 42,11 % détenue par les supermarchés et hypermarchés en 2025. Cette croissance est portée par des modèles directs au consommateur qui capturent efficacement les données des consommateurs et améliorent les revenus d'abonnement. De plus, l'accès croissant à Internet renforce les plateformes de vente au détail en ligne. Par exemple, l'Union internationale des télécommunications (UIT) a rapporté que l'accès mondial à Internet est passé à 74 % en 2025, contre 71 % en 2024[2]Source : Union internationale des télécommunications (UIT), "Personnes utilisant Internet", itu.int. Les magasins de beauté et de santé et bien-être, bien qu'offrant des environnements expérientiels où le personnel éduque les consommateurs sur les bénéfices du collagène et recommande des produits complémentaires, font face à des défis en termes de portée géographique par rapport aux supermarchés et aux plateformes de commerce électronique. Les autres canaux, tels que les pharmacies, les épiceries de proximité et les distributeurs automatiques, répondent aux achats impulsifs et à la consommation en déplacement, mais manquent de la variété de produits nécessaire pour une construction de marque solide.

Les supermarchés et hypermarchés maintiennent leur domination grâce à leur large disponibilité et à leur capacité à encourager des achats plus importants. Cependant, leur forte dépendance aux promotions comprime les marges bénéficiaires, conduisant à la banalisation des boissons au collagène, les regroupant avec les shakes protéinés et autres boissons fonctionnelles. En 2024, la répression de la FDA thaïlandaise sur les listes de compléments alimentaires sur le commerce électronique a signalé plus de 80 % des produits pour publicité non conforme, mettant en évidence un écart d'application significatif entre le commerce de détail numérique et physique. Cet écart crée des risques de conformité pour les marques qui dépendent fortement du marketing d'influence et des ventes directes au consommateur. Les magasins de beauté et de santé et bien-être, tels que l'expansion de Sephora dans la beauté ingestible, gagnent en crédibilité grâce à des offres sélectionnées et à l'expertise du personnel. Cependant, leur positionnement haut de gamme limite leur public cible aux consommateurs urbains aisés. L'évolution du paysage de distribution reflète la segmentation des consommateurs : les marques grand public se concentrent sur les supermarchés et les plateformes en ligne pour une portée plus large, tandis que les marques haut de gamme privilégient les canaux directs au consommateur et la vente au détail spécialisée pour contrôler leur image de marque et maximiser les marges.

Analyse géographique

En 2025, l'Amérique du Nord représentait 37,03 % des revenus, portée par l'infrastructure de bien-être avancée des États-Unis et la volonté des consommateurs de payer une prime pour des produits cliniquement validés. Les approbations GRAS de la FDA américaine pour le collagène de cartilage de porc hydrolysé (GRN 713) et les polypeptides de collagène dérivés d'E. coli (GRN 1171) ont élargi les options de formulation, permettant aux marques d'enrichir les boissons prêtes à consommer sans relever de la réglementation sur les compléments alimentaires. Au Canada, la Direction des produits de santé naturels et sans ordonnance exige une licence de produit pour les boissons au collagène avec allégations de santé, créant un avantage réglementaire pour les marques établies disposant d'équipes réglementaires par rapport aux startups plus récentes nativement numériques. La classe moyenne en expansion du Mexique et la sensibilisation croissante à la santé offrent des opportunités de croissance, mais des défis tels que l'infrastructure de distribution et les limitations de la chaîne du froid entravent l'expansion au-delà des zones urbaines.

L'Asie-Pacifique, portée par le fort marché chinois, devrait croître à un TCAC de 10,27 % de 2026 à 2031. Cette croissance est alimentée par des revenus disponibles croissants, une population soucieuse de sa beauté et des développements innovants des acteurs régionaux. Selon le Bureau national des statistiques de Chine, le revenu disponible annuel moyen par habitant des ménages est passé de 39 218 yuans en 2023 à environ 41 300 yuans en 2024, indiquant une demande croissante[3]Bureau national des statistiques de Chine, "Revenu disponible annuel moyen par habitant des ménages en Chine de 1990 à 2024", www.stats.gov.cn.. L'Administration générale des douanes de Chine, par le biais du décret n° 280, a renforcé les exigences d'importation pour les produits à base de collagène, imposant la divulgation complète des ingrédients et des tests de contaminants par des tiers. Bien que ces réglementations, en vigueur à partir du 1er juin 2026, puissent retarder l'entrée sur le marché et augmenter les coûts de conformité, elles améliorent la sécurité des produits. À partir du 1er septembre 2026, l'Agence des affaires des consommateurs du Japon exigera un étiquetage obligatoire des aliments avec allégations fonctionnelles, obligeant les marques à fournir des preuves cliniques et des données de sécurité. Cette réglementation crée une voie claire pour que les marques différencient les aliments fonctionnels des compléments alimentaires génériques. En Australie, l'expiration de l'ordonnance sur les biens thérapeutiques 92 le 1er octobre 2026 reclassifie les boissons au collagène orales avec allégations cosmétiques en tant que biens thérapeutiques. Ce changement nécessite une inscription au registre australien des biens thérapeutiques, augmentant les coûts de conformité mais renforçant l'attrait du produit en matière de sécurité pour les consommateurs. La certification halal obligatoire en Indonésie, en vigueur à partir du 17 octobre 2026, ajoute des exigences de conformité, favorisant les sources de collagène marines ou dérivées de la fermentation par rapport aux options bovines.

L'Europe connaît des changements réglementaires. Le rejet par l'Autorité européenne de sécurité des aliments de toutes les allégations de santé relatives au collagène oral le 30 mars 2026 a supprimé la possibilité de messages d'efficacité dans les 27 États membres de l'UE. Cela oblige les marques à reformuler ou à se tourner vers des messages de structure-fonction. Bien que l'alignement post-Brexit du Royaume-Uni sur les normes de l'EFSA assure la cohérence pour les marques opérant en Europe, une divergence potentielle pourrait survenir à mesure que l'Agence des normes alimentaires du Royaume-Uni développe son cadre indépendant. L'Allemagne, la France et l'Italie dominent le marché européen, avec des consommateurs favorisant les ingrédients naturels et à étiquette propre. Cependant, à mesure que les revenus disponibles augmentent et que la sensibilisation au bien-être s'accroît, l'Espagne et les marchés d'Europe de l'Est présentent de nouvelles opportunités de croissance. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés émergents. Les consommateurs brésiliens soucieux de leur beauté et la population expatriée aisée des Émirats arabes unis offrent des opportunités pour les premiers entrants, mais des défis tels que l'infrastructure de distribution, les cadres réglementaires et les besoins en éducation des consommateurs limitent la pénétration immédiate du marché.

Paysage concurrentiel

Le marché mondial des boissons au collagène se caractérise par sa fragmentation, avec de nombreux acteurs mondiaux, régionaux et de niche en concurrence sur diverses formulations et gammes de prix. Les principales entreprises du marché comprennent Shiseido Company, Limited, Meiji Holdings Co., Ltd., Nestlé S.A. (opérant sous sa marque Vital Proteins), Kino Biotech Co., Ltd. (reconnue pour Kinohimitsu) et Kirin Holdings Company, Limited (associée à Fancl Corporation). L'absence d'un leader dominant sur le marché oblige les fabricants à mettre l'accent sur l'innovation produit. Ces innovations vont des mélanges de collagène conçus pour l'amélioration de la beauté aux formulations visant à améliorer les performances physiques. Cette fragmentation favorise des prix compétitifs, un large portefeuille de produits et des lancements fréquents ciblant des groupes de consommateurs spécifiques ou des tendances de bien-être émergentes.

La concurrence sur le marché se concentre sur trois domaines critiques : la construction de la crédibilité scientifique par la recherche clinique, le maintien de la qualité par une gestion solide de la chaîne d'approvisionnement, et l'expansion des réseaux de distribution pour atteindre divers segments de consommateurs. Les entreprises adoptent de plus en plus des technologies avancées pour se différencier, introduisant des innovations telles que des techniques améliorées de traitement des peptides et des systèmes de délivrance qui améliorent la biodisponibilité et l'expérience globale du consommateur.

Des opportunités de croissance significatives résident dans les alternatives de collagène à base végétale, les solutions de nutrition personnalisée et les applications thérapeutiques traitant des conditions de santé spécifiques au-delà du bien-être général. Les perturbateurs émergents sur le marché comprennent des entreprises de biotechnologie développant des substituts de collagène à base de fermentation et des startups exploitant des plateformes numériques pour proposer des modèles basés sur l'abonnement. Ces modèles améliorent non seulement la fidélisation des clients, mais fournissent également un suivi continu de la santé, ajoutant de la valeur à l'expérience du consommateur.

Leaders du secteur des boissons au collagène

Shiseido Company, Limited

Meiji Holdings Co., Ltd.

Nestlé S.A. (Vital Proteins)

Kino Biotech Co., Ltd (Kinohimitsu)

Kirin Holdings Company, Limited (Fancl Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Naturecan, une marque de bien-être basée au Royaume-Uni, a lancé sa boisson au collagène de haute qualité dans les magasins Natural Lawson à travers le Japon. Célébrant son 5e anniversaire sur le marché japonais, ce produit populaire, auparavant disponible principalement via des canaux en ligne, est désormais facilement accessible dans les « Konbini » (épiceries de proximité) soucieuses de la santé dans les zones urbaines du Japon.

- Avril 2026 : Le Sprinter de Kylie Jenner a lancé k2o, un produit conçu pour soutenir l'hydratation, la récupération et la santé de la peau. Proposé en trois saveurs attrayantes – Fraise Litchi, Pêche et Pastèque Citron Vert – k2o se concentre sur l'amélioration de l'humidité et de l'hydratation de la peau de l'intérieur.

- Février 2025 : Revive Collagen, la marque britannique de collagène liquide, a lancé sa gamme de produits primée dans plus de 100 magasins Supercare et canaux en ligne aux Émirats arabes unis, marquant une étape importante dans son expansion internationale.

- Janvier 2025 : GNC a lancé sa gamme Premier Collagen, proposant des compléments de collagène marin et bovin enrichis en vitamine C et autres ingrédients favorisant la beauté, conçus pour soutenir l'hydratation, la fermeté et l'éclat de la peau. Selon la marque, les nouveaux produits sont disponibles sous forme de poudres à absorption rapide et de shots prêts à consommer.

Portée du rapport mondial sur le marché des boissons au collagène

Une boisson au collagène est un complément de collagène hydrolysé oral souvent dérivé de sources marines, bovines ou de poulet, conçu pour être ingéré afin d'améliorer l'élasticité de la peau, l'hydratation et la santé des articulations. Le rapport sur le marché des boissons au collagène est segmenté par source, type d'emballage, canaux de distribution et géographie. Par source, le marché est segmenté en boissons à base animale et boissons à base marine. Par type d'emballage, le marché est segmenté en bouteilles PET/verre, canettes et pochettes/sachets. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente au détail en ligne, magasins de beauté/santé et bien-être, et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

| Boissons à base animale |

| Boissons à base marine |

| Bouteille PET / Verre |

| Canettes |

| Pochettes/Sachets |

| Supermarchés/Hypermarchés |

| Magasins de vente au détail en ligne |

| Magasins de beauté/santé et bien-être |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Boissons à base animale | |

| Boissons à base marine | ||

| Par type d'emballage | Bouteille PET / Verre | |

| Canettes | ||

| Pochettes/Sachets | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins de vente au détail en ligne | ||

| Magasins de beauté/santé et bien-être | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la catégorie des boissons au collagène et quelle est la valeur projetée d'ici 2031 ?

Les ventes mondiales s'élevaient à environ 430,81 millions USD en 2026 et devraient atteindre environ 671,24 milliards USD d'ici 2031, reflétant un TCAC de 9,3 % sur la période 2026-2031.

Pourquoi les formulations d'origine marine gagnent-elles des parts par rapport aux options bovines ?

Les peptides marins sont plus petits (≈ 2 000-5 000 Da) et atteignent des niveaux plasmatiques maximaux en deux heures, environ 1,5 fois plus rapidement que les formes bovines, soutenant un positionnement axé sur les bénéfices visibles pour la peau.

Quel est le principal obstacle réglementaire en Europe après 2026 ?

L'Autorité européenne de sécurité des aliments a rejeté toutes les allégations de santé relatives au collagène oral en mars 2026, obligeant les marques à recourir à un langage de structure-fonction ou à une co-formulation avec de la vitamine C.

Comment les marques répondent-elles aux préoccupations de traçabilité ?

Les principaux fournisseurs intègrent désormais des systèmes blockchain et des tests de métaux lourds par des tiers (normes du Clean Label Project) pour garantir l'authenticité des espèces et la sécurité vis-à-vis des contaminants.

Dernière mise à jour de la page le: