Taille et part du marché du café de spécialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.36 Milliards de dollars |

| Taille du Marché (2031) | 52.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.86% CAGR |

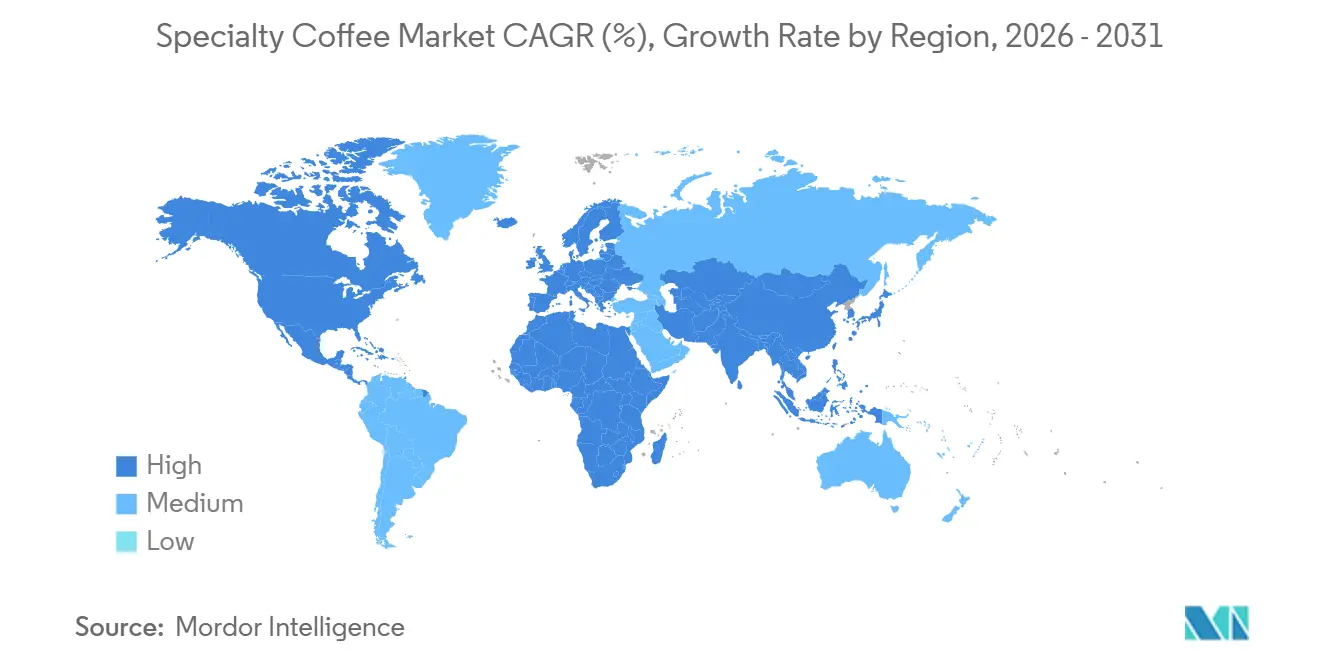

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café de spécialité par Mordor Intelligence

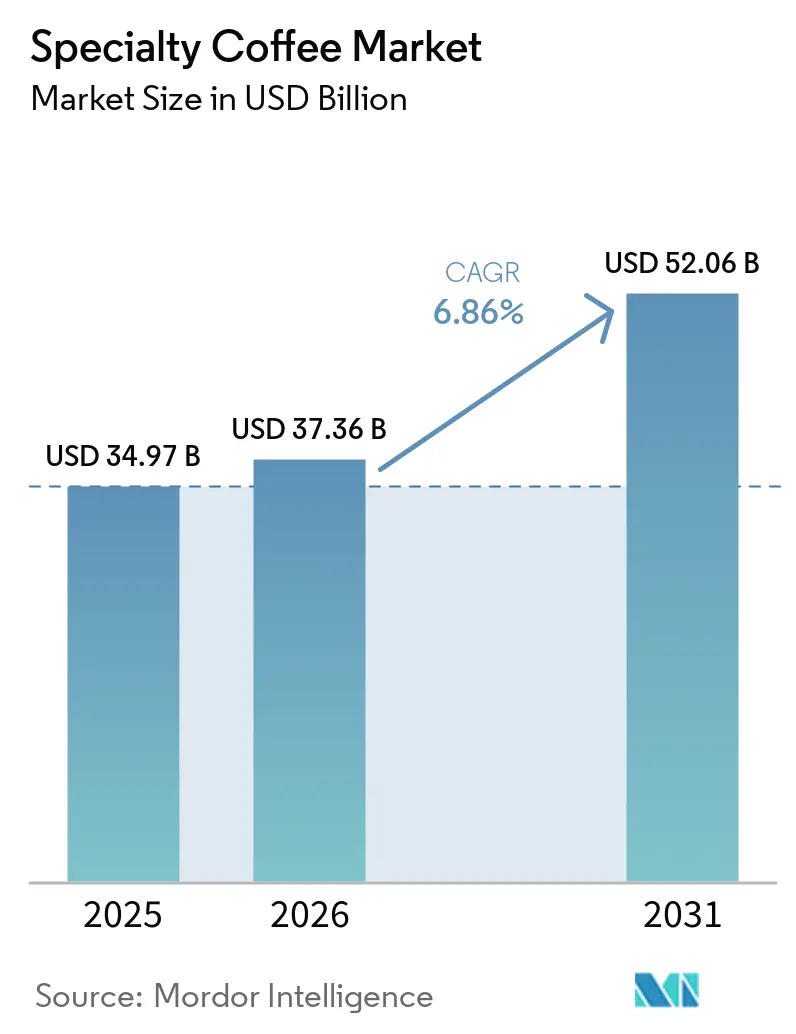

Le marché du café de spécialité était évalué à 35,0 milliards USD en 2025 et devrait croître de 37,4 milliards USD en 2026 pour atteindre 52,1 milliards USD d'ici 2031, à un TCAC de 6,9 % au cours de la période de prévision (2026-2031). Le marché du café de spécialité est façonné par la premiumisation, les consommateurs dépensant davantage pour des cafés à l'origine plus claire, au meilleur goût et aux références d'approvisionnement plus solides. Aux États-Unis, le café de spécialité a maintenu son avance sur le café traditionnel dans la consommation quotidienne en 2026, ce qui indique que le marché du café de spécialité a dépassé une position de niche dans un centre de demande clé. Le marché du café de spécialité absorbe également les pressions d'approvisionnement liées aux perturbations climatiques des récoltes au Brésil et au Vietnam, mais la tarification premium a continué de protéger la réalisation de valeur pour les marques les plus solides. Parallèlement, le positionnement fonctionnel, l'innovation en format monodose et le développement des formats froids élargissent les cas d'usage adressables pour le marché du café de spécialité au-delà de l'occasion café. Les grands acteurs de marques répondent par des partenariats autour des dosettes, l'expansion de leurs réseaux de points de vente et la fidélisation des clients, tandis que les torréfacteurs plus petits continuent de se différencier par la provenance, l'identité de torréfaction et la pertinence locale.

Principaux enseignements du rapport

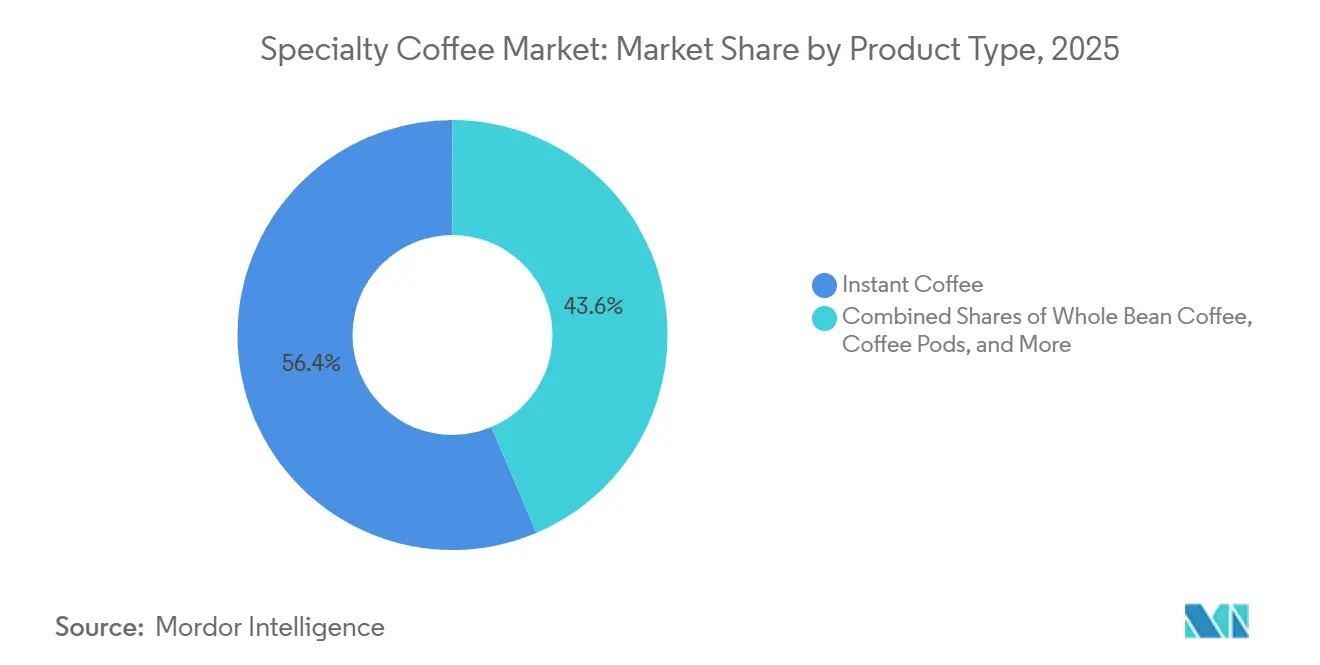

- Par type de produit, le café instantané représentait 56,38 % du marché du café de spécialité en 2025, tandis que les dosettes et capsules de café affichaient le TCAC projeté le plus élevé à 7,65 % jusqu'en 2031.

- Par catégorie, le café conventionnel représentait 75,47 % du chiffre d'affaires en 2025, tandis que le café biologique devrait se développer à un TCAC de 8,02 % jusqu'en 2031.

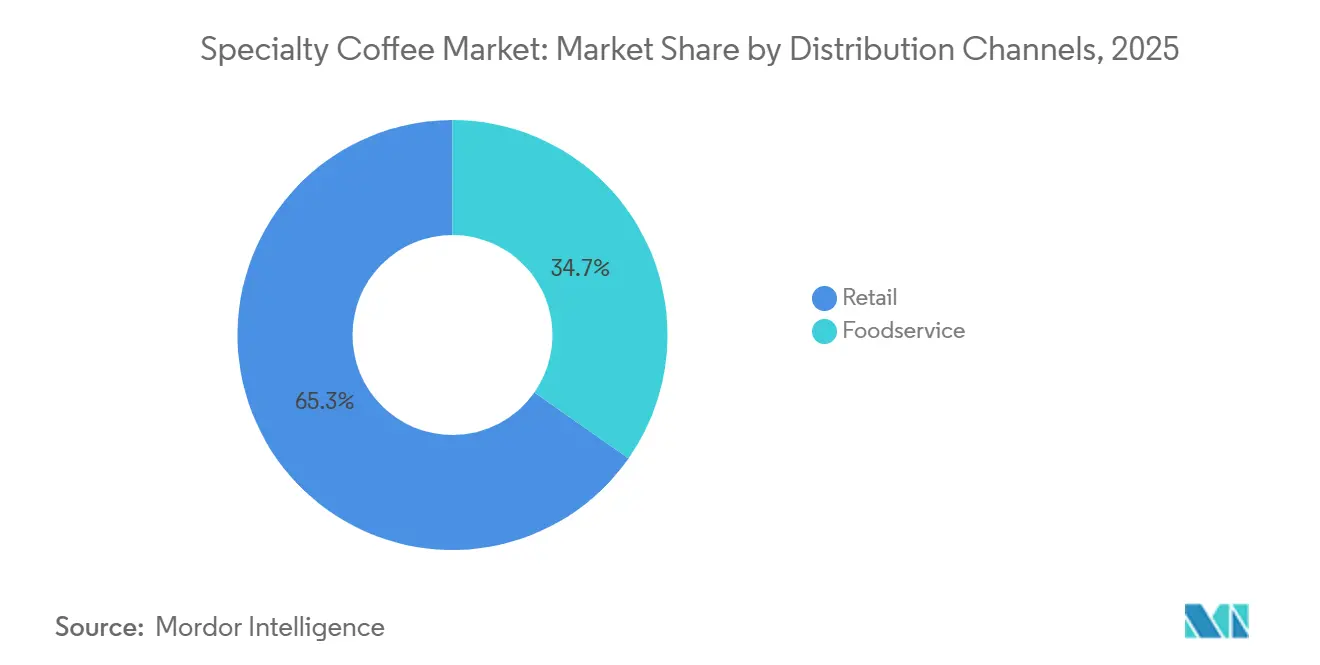

- Par canal de distribution, le commerce de détail représentait 65,27 % du chiffre d'affaires en 2025, tandis que la restauration hors domicile progresse à un TCAC de 7,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 34,25 % de la part du marché du café de spécialité en 2025, tandis que l'Asie-Pacifique enregistrait le TCAC projeté le plus rapide à 8,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du café de spécialité

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits de café premium | +1.4% | Mondial, concentré dans les centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de la culture du café et de la consommation en café | +1.3% | Mondial, s'accélérant en Asie-Pacifique, au Moyen-Orient et Afrique, et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Expansion des chaînes de café de spécialité et des cafés indépendants | +0.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de café à origine unique | +0.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Innovation produit dans les méthodes de préparation | +0.7% | Mondial, porté par l'Amérique du Nord, l'Europe et la Corée du Sud | Court à moyen terme |

| Perceptions santé et bien-être associées au café | +0.6% | Amérique du Nord et Europe, avec une dynamique émergente en Asie-Pacifique | Moyen à long terme |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits de café premium

Le café premium est passé d'un achat occasionnel à une habitude plus régulière pour un plus grand nombre de consommateurs, et ce changement renforce le pouvoir de fixation des prix sur l'ensemble du marché du café de spécialité. La consommation de café de spécialité au cours de la semaine écoulée a atteint 58 % chez les adultes américains en 2026, soit 10 points de pourcentage de plus qu'en 2021[1]Source : National Coffee Association, "Specialty Coffee Holds Lead Over Traditional Coffee in the U.S.," National Coffee Association, ncausa.org. Le profil d'âge est également important, car 64 % des consommateurs âgés de 25 à 39 ans ont consommé du café de spécialité au cours de la semaine écoulée en 2025, ce qui soutient une visibilité de la demande à long terme pour le marché du café de spécialité. Ce schéma favorise les marques capables d'expliquer l'origine de la ferme, l'approche de torréfaction et les normes d'approvisionnement de manière simple et crédible aux yeux des consommateurs. Cela rend également le café premium moins dépendant des remises, car les acheteurs choisissent de plus en plus le goût, la transparence et les indicateurs de qualité avant le prix. En conséquence, le marché du café de spécialité devient de plus en plus difficile à défendre pour les marques purement axées sur la valeur, en particulier lorsque les coûts des intrants augmentent.

Essor de la culture du café et de la consommation en café

L'expansion du réseau de cafés rend la découverte du café plus routinière, ce qui élargit la base de consommateurs du marché du café de spécialité. Les chaînes locales en Chine ont continué à se développer rapidement en 2025, ce qui a contribué à normaliser la consommation à haute fréquence de boissons à base d'espresso et à améliorer la familiarité avec la catégorie dans les routines quotidiennes. Starbucks a également utilisé sa Journée des investisseurs de janvier 2026 pour présenter des plans à long terme prévoyant jusqu'à 5 000 établissements supplémentaires aux États-Unis et une augmentation significative de son empreinte internationale, notamment de grands objectifs d'expansion en Chine. Ce modèle d'expansion dual, avec des marques locales axées sur la commodité et des marques internationales premium se développant simultanément, élargit l'audience du marché du café de spécialité à travers les tranches de revenus. Les consommateurs entrent souvent par un format de café pratique et passent ensuite aux grains de marque, aux capsules ou aux abonnements pour une utilisation à domicile. Cette progression maintient la croissance des cafés étroitement liée à la croissance de la demande au détail sur le marché du café de spécialité.

Perceptions santé et bien-être associées au café

Les messages axés sur la santé deviennent un facteur de soutien à l'achat plus fort, ce qui donne au marché du café de spécialité une raison plus large de justifier une tarification premium. Selon les données de la Food Standards Agency de 2025, 26 % des femmes avaient une meilleure connaissance de leur apport calorique journalier recommandé que les hommes au Royaume-Uni[2]Source : Food Standards Agency, "Making Food Better Tracker Survey, 2024", science.food.gov.uk. La National Coffee Association a rapporté en 2025 que 61 % des consommateurs de café de spécialité estimaient que le café était bénéfique pour leur santé. Cette perception encourage un plus grand chevauchement entre le café de spécialité et le café fonctionnel, notamment dans des formats incluant des adaptogènes, des probiotiques, des nootropiques ou des ajouts de protéines végétales. L'argument gustatif reste important, mais la justification du consommateur s'élargit car les acheteurs peuvent désormais associer qualité, indulgence et bien-être en un seul achat. Cela crée de la place pour que les torréfacteurs et les fabricants de capsules lancent des produits à plus haute valeur ajoutée sans trop s'éloigner de l'identité existante du marché du café de spécialité. Cela contribue également à expliquer pourquoi les formats premium s'étendent à davantage de moments de consommation dans la journée et à davantage d'occasions de consommation à domicile.

Innovation produit dans les méthodes de préparation

L'innovation en matière de préparation modifie la composition des formats au sein du marché du café de spécialité et crée une nouvelle concurrence autour de la commodité et de la durabilité. Lavazza a lancé Tablì aux États-Unis en juin 2026, un système de comprimés de café fabriqué à 100 % à partir de café, soutenu par plus de 15 brevets et dont le lancement complet aux États-Unis était prévu pour août 2026. Cela est important car cela remet en question le compromis de longue date entre la commodité des dosettes et les déchets d'emballage. Nestlé a également élargi son attention au café froid et au développement de formats à domicile, notamment le concentré d'espresso et l'augmentation de la capacité de production en Malaisie, ce qui montre comment l'architecture produit s'élargit au sein du marché du café de spécialité. Ces lancements ne concernent pas seulement de nouveaux produits, car ils redéfinissent également la façon dont les consommateurs accèdent au café premium à domicile. Les marques capables de combiner cohérence, commodité et un message de durabilité plus propre sont susceptibles de prendre un avantage à mesure que le marché du café de spécialité s'oriente davantage vers des rituels domestiques répétables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des produits par rapport au café conventionnel | -1.2% | Mondial, avec un frein plus fort dans les zones sensibles aux prix d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Complexité de la chaîne d'approvisionnement | -1.0% | Mondial, avec une pression plus forte en Amérique du Nord et en Europe en raison de la dépendance aux importations | Court terme (≤ 2 ans), moyen terme (2 à 4 ans) |

| Coûts de conformité réglementaire et de durabilité | -0.7% | Europe et, de plus en plus, Amérique du Nord, avec des effets indirects sur les pays exportateurs | Moyen terme (2 à 4 ans) |

| Disponibilité de boissons de spécialité alternatives | -0.6% | Amérique du Nord et Europe, avec une dynamique croissante en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans), long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la chaîne d'approvisionnement

La pression sur la chaîne d'approvisionnement est l'une des limites les plus claires à court terme sur la croissance des volumes dans le marché du café de spécialité. Le stress lié au climat au Brésil est devenu particulièrement important car l'approvisionnement en arabica reste central pour l'approvisionnement premium. Des recherches publiées dans Climatic Change en 2025 ont montré que des températures plus élevées et des régimes de précipitations modifiés ont réduit les rendements en arabica au Brésil, certaines exploitations du Cerrado Mineiro signalant des baisses de récolte allant jusqu'à 44 % au cours de la saison 2025. Les déficits liés aux conditions météorologiques au Vietnam ont aggravé le problème en maintenant les prix du café vert élevés à travers les niveaux de produits. Les torréfacteurs de spécialité sont plus exposés que de nombreux acteurs des matières premières car ils dépendent de lots, de fermes et de coopératives spécifiques qui ne peuvent pas être remplacés par des stratégies d'achat à terme généralisées. Cela signifie que le marché du café de spécialité doit gérer un risque d'approvisionnement plus élevé sans perdre les indicateurs de traçabilité et de qualité qui justifient la tarification premium.

Prix élevés des produits par rapport au café conventionnel

Le prix reste une limite structurelle à la pénétration large du marché du café de spécialité dans la consommation quotidienne. Les produits de spécialité affichent déjà une prime de 20 % à 50 % par rapport au café de qualité standard dans de nombreux marchés établis, et la récente inflation du café vert a encore creusé cet écart. JDE Peet's a signalé une inflation substantielle des coûts au cours de l'exercice 2025 en raison de l'évolution des prix du café vert, tout en mettant en œuvre des hausses de prix de 19,5 % et en absorbant une baisse de volume de 4,3 %, ce qui montre à quel point le transfert des prix est devenu difficile même pour les grands opérateurs de marques. Cette dynamique est particulièrement pertinente en Amérique du Sud et en Asie du Sud-Est, où les aspirations des consommateurs augmentent plus vite que le revenu disponible dans de nombreux marchés urbains. Il en résulte une structure à deux niveaux dans laquelle les consommateurs aisés peuvent maintenir leurs achats de spécialité plus facilement que la base plus large des revenus moyens. Les marques qui intègrent les attributs de spécialité dans des dosettes accessibles, des abonnements et des formats à marque propre sont susceptibles de capter la prochaine couche de demande sur le marché du café de spécialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les dosettes et capsules redéfinissent les occasions de café de spécialité à domicile

Les dosettes et capsules de café devraient être le type de produit à la croissance la plus rapide sur le marché du café de spécialité, avec un TCAC de 7,65 % de 2026 à 2031. Il s'agit du seul segment de produits qui dépasse clairement le taux de croissance global du marché du café de spécialité. Ce gain reflète une forte poussée des consommateurs vers une qualité de type café à domicile, en particulier là où la commodité compte autant que le goût. Il reflète également la base installée plus large de machines monodoses dans les foyers matures et l'accessibilité croissante des systèmes d'entrée de gamme dans les nouveaux centres de demande. Pour les consommateurs ayant un accès limité aux cafés de spécialité, les écosystèmes de dosettes servent souvent de première étape pratique vers le marché du café de spécialité. Keurig Dr Pepper et Nestlé USA ont renforcé cette voie en avril 2026 en prolongeant leur partenariat stratégique autour de la fabrication, de la distribution et de l'innovation des dosettes K-Cup Starbucks aux États-Unis et au Canada.

Le café instantané est resté le plus grand segment de produits et détenait 56,38 % de la taille du marché du café de spécialité en 2025. Ce leadership reflète encore la portée, la portabilité et la facilité d'utilisation du café instantané sur les marchés matures et émergents. L'écart de qualité au sein du café instantané s'est réduit car les offres premium lyophilisées et micro-moulues affichent désormais de meilleures références gustatives et un meilleur emballage. Le café moulu et le café en grains entiers continuent de représenter le cœur artisanal du marché du café de spécialité, notamment parmi les amateurs de café à domicile et les exploitants de cafés qui valorisent la fraîcheur et le contrôle de la torréfaction. Les produits en grains entiers bénéficient d'un intérêt croissant des consommateurs pour les routines de mouture à la demande et la précision d'extraction. Les autres produits, notamment le cold brew prêt à boire et le café infusé à l'azote, restent plus modestes en valeur mais deviennent plus pertinents pour les achats premium axés sur la commodité dans les circuits de vente au détail urbains et de livraison.

Par catégorie : la surperformance du biologique indique une montée en gamme structurelle

Le café biologique devrait croître à un TCAC de 8,02 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide sur le marché du café de spécialité. Le café conventionnel détenait encore 75,47 % du chiffre d'affaires en 2025, de sorte que la structure actuelle reste large plutôt que de niche. La différence est que le biologique bénéficie d'une plus grande confiance dans les certifications, d'une sensibilisation accrue à la durabilité et d'une volonté croissante de payer pour des normes de production traçables. Sur le marché du café de spécialité, la certification devient à la fois un élément de différenciation des produits et de crédibilité de la chaîne d'approvisionnement. illycaffè a montré cette direction en décembre 2025 en lançant des capsules Arabica Selection Brasile Cerrado Mineiro issues de l'agriculture régénératrice certifiée par regenagri®, ce qui a accru la visibilité des revendications premium multicouches dans les capsules. Ce changement suggère que la croissance du biologique n'est pas seulement portée par l'étiquette, mais liée à un changement plus profond dans ce que les consommateurs attendent du café premium.

Le café conventionnel reste dominant car il bénéficie d'une présence en rayon plus large, d'une distribution plus stable et d'une familiarité de longue date des consommateurs. Pourtant, le mouvement le plus fort au sein du conventionnel se produit dans les produits conventionnels premium qui empruntent des attributs de spécialité tels que l'approvisionnement à origine unique, la torréfaction en petits lots et les éditions régionales limitées. Cela permet au marché du café de spécialité d'étendre la valeur premium sans exiger que chaque produit porte une certification biologique. En Asie-Pacifique, cela est important car la sensibilisation à la sécurité alimentaire et les habitudes de consommation premium importées augmentent simultanément. En Europe, un soutien plus fort des distributeurs pour le café certifié et traçable rend également les produits de meilleure qualité plus faciles à trouver dans les circuits d'achat quotidiens. À mesure que les règles de diligence raisonnable et les audits d'approvisionnement deviennent plus exigeants, le marché du café de spécialité est susceptible de récompenser les chaînes d'approvisionnement capables de prouver à la fois la conformité et la provenance avec moins de friction.

Par canal de distribution : les circuits de restauration hors domicile accélèrent la montée en gamme

Le commerce de détail est resté le plus grand canal de distribution sur le marché du café de spécialité et représentait 65,27 % du chiffre d'affaires en 2025. Les supermarchés et hypermarchés continuent de dominer en volume car ils offrent la portée physique la plus large et la fréquence d'achat la plus régulière. Le commerce en ligne, cependant, devient plus influent dans les niches à plus haute valeur ajoutée car il soutient les abonnements, les packs d'échantillons et une plus grande profondeur d'assortiment. Cela est important pour le marché du café de spécialité car les acheteurs premium souhaitent souvent une sélection, une histoire et un accès à des torréfactions limitées que le commerce de détail général ne peut pas toujours offrir. Les magasins spécialisés continuent également d'avoir de l'importance dans les zones urbaines car ils combinent l'éducation produit avec une expérience d'achat plus guidée. Ensemble, ces circuits rendent le commerce de détail plus large et plus stratifié qu'une simple distribution de café conditionné.

La restauration hors domicile est le canal à la croissance la plus rapide sur le marché du café de spécialité et devrait progresser à un TCAC de 7,85 % jusqu'en 2031. Les visites en café servent souvent de premier véritable événement de dégustation pour un nouveau torréfacteur, un profil de saveur ou une méthode de préparation. Cela fait de la restauration hors domicile un moteur de découverte autant qu'un canal de vente. Une fois que les consommateurs trouvent un café en lequel ils ont confiance dans un café, ils sont plus enclins à acheter les grains, les dosettes ou le café moulu du même torréfacteur pour une utilisation à domicile. Cette boucle de rétroaction aide le marché du café de spécialité à convertir l'essai hors domicile en achats répétés à domicile. Ce schéma est particulièrement pertinent dans les centres urbains à forte croissance d'Asie-Pacifique, du Moyen-Orient et d'Amérique du Sud, où l'expansion des cafés accroît la familiarité avec la catégorie en même temps que l'accès au commerce de détail s'améliore.

Analyse géographique

L'Amérique du Nord était le plus grand marché régional du marché du café de spécialité et détenait 34,25 % du chiffre d'affaires en 2025. Les États-Unis sont restés l'ancre évidente car le café de spécialité a atteint 47 % de consommation quotidienne parmi les adultes américains en 2026, tandis que le café traditionnel se situait à 42 % pour la deuxième année consécutive. Ce schéma de demande montre que le café de spécialité est devenu ancré dans le comportement quotidien de consommation de boissons plutôt que d'être limité à une indulgence occasionnelle. Starbucks a également déclaré 6,9 milliards USD de chiffre d'affaires en Amérique du Nord au deuxième trimestre de l'exercice 2026, en hausse de 7,0 %, avec des ventes comparables en hausse de 7,1 %, ce qui confirme la résilience du trafic et des dépenses des consommateurs dans la région. Le Canada est le sous-marché à la croissance la plus rapide au sein de la région, soutenu par la densité des cafés urbains et une base croissante de torréfacteurs indépendants.

L'Europe est restée la deuxième région en importance sur le marché du café de spécialité et a continué de bénéficier d'une culture café de longue date et d'un soutien plus fort du commerce de détail pour les formats premium. Selon les données de la British Coffee Association de 2025, les consommateurs du Royaume-Uni buvaient 98 millions de tasses de café par jour[3]Source : British Coffee Association, "Coffee Consumption", britishcoffeeassociation.org. La demande est soutenue par des consommateurs déjà familiers avec l'espresso, les variations de torréfaction et les signaux de qualité portés par les cafés. L'Allemagne, l'Italie, le Royaume-Uni, la France et les Pays-Bas continuent d'ancrer la consommation régionale. La France se distingue comme l'un des marchés de spécialité évoluant le plus rapidement, la culture café de troisième vague s'étendant au-delà des grands centres urbains. Cela maintient l'Europe importante non seulement en tant que grande base de consommation, mais aussi en tant que région où les exigences de qualité et les revendications de durabilité façonnent la direction générale du marché du café de spécialité.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché du café de spécialité, avec un TCAC de 8,03 % projeté jusqu'en 2031. La Chine développe des habitudes de consommation de café à travers des chaînes internationales premium et de grands formats locaux axés sur la commodité, ce qui élargit la familiarité avec la catégorie à grande échelle. Starbucks a finalisé sa coentreprise avec Boyu Capital en avril 2026 et a orienté ses opérations de commerce de détail en Chine vers un modèle sous licence, destiné à accélérer l'expansion dans les villes de rang inférieur. L'Inde est le pays à la croissance la plus rapide de la région, tandis que le Japon, la Corée du Sud, le Vietnam et l'Indonésie présentent chacun des stades différents mais significatifs d'adoption du café de spécialité. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent également importants pour le marché du café de spécialité, le Brésil et la Colombie façonnant les conditions d'approvisionnement et la demande intérieure, tandis que l'Arabie Saoudite et d'autres marchés urbains du Golfe continuent de renforcer la consommation premium centrée sur les cafés.

Paysage concurrentiel

Le marché du café de spécialité reste fragmenté, l'avantage d'échelle étant davantage concentré dans la distribution, les systèmes et la portée des marques que dans une position dominante d'une seule marque. Nestlé, Starbucks et JDE Peet's restent importants car ils peuvent financer l'innovation, gérer de larges relations avec le commerce de détail et maintenir leur visibilité sur plusieurs formats. Nestlé a déclaré une croissance organique de 7,3 % dans son activité café en 2025, ce qui montre que les acteurs mondiaux établis continuent de se développer même dans un environnement d'approvisionnement volatile. Starbucks a déclaré 9,5 milliards USD de chiffre d'affaires net consolidé au deuxième trimestre de l'exercice 2026, ce qui souligne la puissance continue des plateformes de café de marque avec un fort engagement au détail et numérique. Parallèlement, une longue traîne de torréfacteurs indépendants continue de définir le marché du café de spécialité par leur crédibilité locale, leur approvisionnement en micro-lots et leur transparence de torréfaction.

Les mouvements stratégiques de 2025 et 2026 montrent que la concurrence sur le marché du café de spécialité est façonnée par le contrôle des formats, l'accès aux systèmes et les outils de fidélisation des clients. Keurig Dr Pepper et Nestlé USA ont prolongé leur partenariat autour des dosettes K-Cup Starbucks en avril 2026, ce qui a renforcé l'un des plus grands écosystèmes de dosettes sous licence en Amérique du Nord. Le lancement par Lavazza de Tablì aux États-Unis en juin 2026 a constitué un autre mouvement important car il a remis en question les systèmes monodoses à forte teneur en plastique avec un nouveau format à base de comprimés. Starbucks a également lancé une structure de fidélité à trois niveaux repensée en mars 2026, ce qui a montré comment la fidélisation numérique et la segmentation premium deviennent de plus en plus importantes sur le marché du café de spécialité. Ces mouvements sont importants car le goût seul ne suffit plus à assurer un avantage à long terme.

JDE Peet's a ajouté une autre dimension au tableau concurrentiel en associant la focalisation sur les marques à la restructuration du portefeuille. Sa stratégie axée sur les marques de juillet 2025 a concentré les investissements autour de Peet's, L'OR et Jacobs, tandis que les économies de productivité étaient destinées à soutenir le réinvestissement dans les moteurs de croissance. La combinaison prévue avec Keurig Dr Pepper indique également une poussée plus large vers la force des systèmes et une portée plus large dans les foyers au sein du marché du café de spécialité. Cela laisse une place significative pour les torréfacteurs de taille moyenne capables d'offrir une qualité de spécialité à des prix plus accessibles sans perdre leur crédibilité d'origine.

Leaders du secteur du café de spécialité

Nestle S.A.

JDE Peet's N.V.

Luigi Lavazza S.p.A.

Keurig Dr Pepper Inc.

The J.M. Smucker Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Keurig Dr Pepper et Nestlé USA ont prolongé leur partenariat stratégique pour la fabrication et la distribution des dosettes K-Cup Starbucks aux États-Unis et au Canada, en ajoutant de nouveaux programmes pour étendre la distribution et l'innovation au sein du système de préparation Keurig, renforçant l'écosystème de dosettes sous licence comme principal canal de revenus de spécialité.

- Mars 2026 : Bulletproof a lancé Coffee + Creatine, un produit de café fonctionnel inédit qui combine du café arabica instantané premium avec 5 grammes de monohydrate de créatine et 250 mg d'électrolytes par portion.

- Février 2026 : M2 Ingredients a lancé M2Brew™, un ingrédient fonctionnel à base de champignons propriétaire conçu spécifiquement pour les formats de café préparé, notamment le café filtre, les dosettes de café, les systèmes de café versé et les applications de restauration hors domicile. L'ingrédient est conçu pour garantir que les composés bioactifs des champignons traversent avec succès les filtres de préparation et restent présents dans la boisson finale, répondant ainsi à un défi de longue date dans la catégorie du café aux champignons.

Périmètre du rapport mondial sur le marché du café de spécialité

| Café en grains entiers |

| Café moulu |

| Café instantané |

| Dosettes et capsules de café |

| Autres types de produits |

| Conventionnel |

| Biologique |

| Commerce de détail | Supermarchés et hypermarchés |

| Magasins spécialisés | |

| Canaux de vente en ligne | |

| Autres canaux de distribution | |

| Restauration hors domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Café en grains entiers | |

| Café moulu | ||

| Café instantané | ||

| Dosettes et capsules de café | ||

| Autres types de produits | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canaux de distribution | Commerce de détail | Supermarchés et hypermarchés |

| Magasins spécialisés | ||

| Canaux de vente en ligne | ||

| Autres canaux de distribution | ||

| Restauration hors domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du café de spécialité en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché du café de spécialité s'établit à 37,36 milliards USD en 2026 et devrait atteindre 52,06 milliards USD d'ici 2031 à un TCAC de 6,86 %.

Quel type de produit connaît la croissance la plus rapide dans le café de spécialité ?

Les dosettes et capsules de café sont le type de produit à la croissance la plus rapide, avec un TCAC projeté de 7,65 % jusqu'en 2031, soutenu par la demande de préparation à domicile et l'expansion des systèmes monodoses.

Pourquoi le café instantané continue-t-il de dominer le chiffre d'affaires malgré les tendances premium ?

Le café instantané détenait 56,38 % du chiffre d'affaires 2025 car il combine commodité, accessibilité et large disponibilité, tandis que les formats instantanés premium réduisent l'écart de qualité.

Quelle région est en tête de la demande et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de chiffre d'affaires de 34,25 % en 2025, tandis que l'Asie-Pacifique devrait se développer le plus rapidement à un TCAC de 8,03 % jusqu'en 2031.

Dernière mise à jour de la page le: