Taille et part du marché du concentré de café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

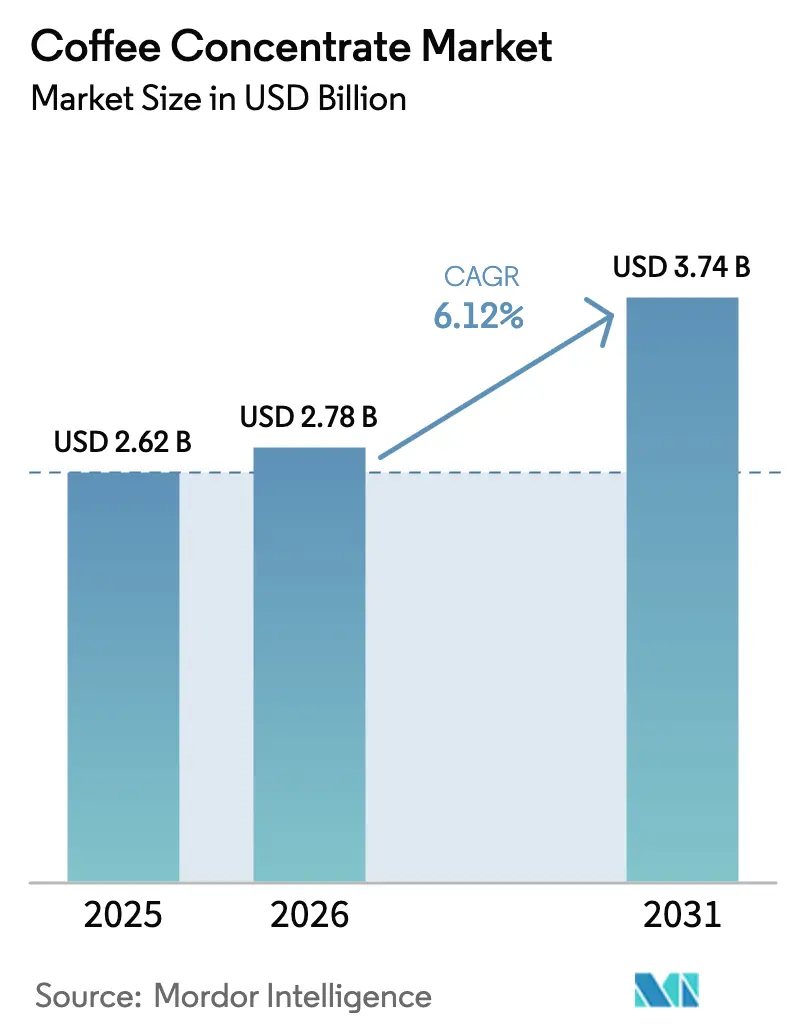

| Taille du Marché (2026) | 2.78 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

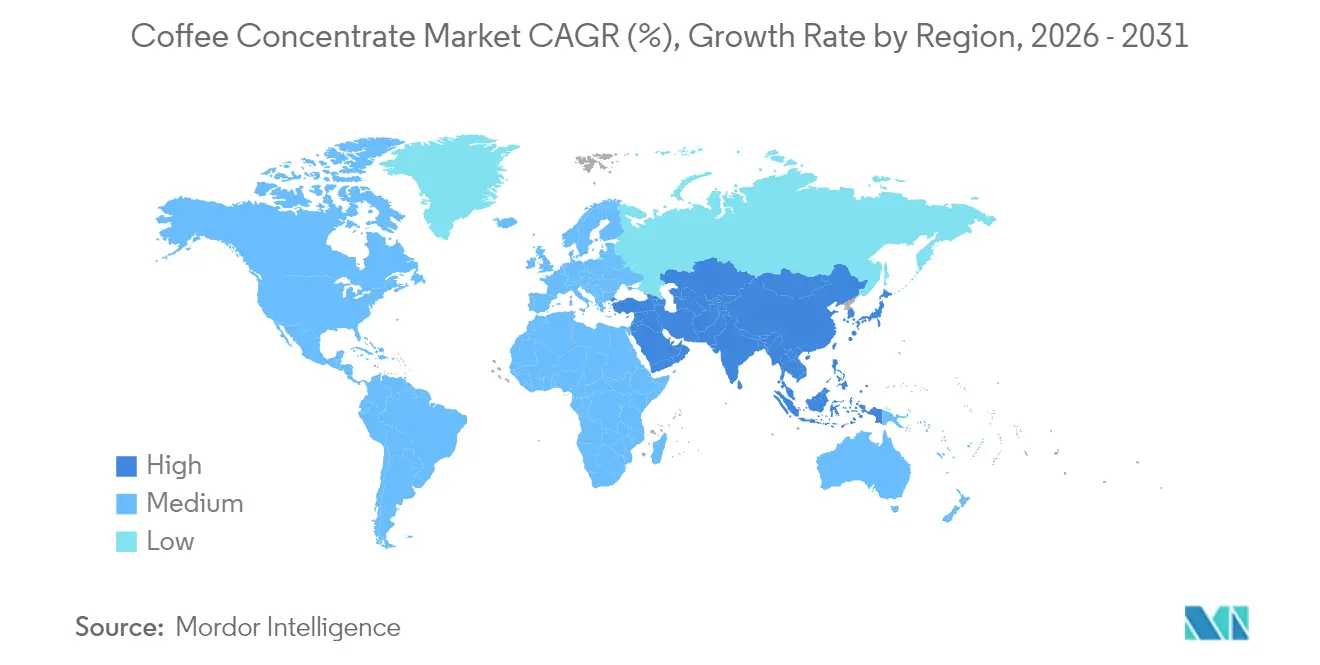

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

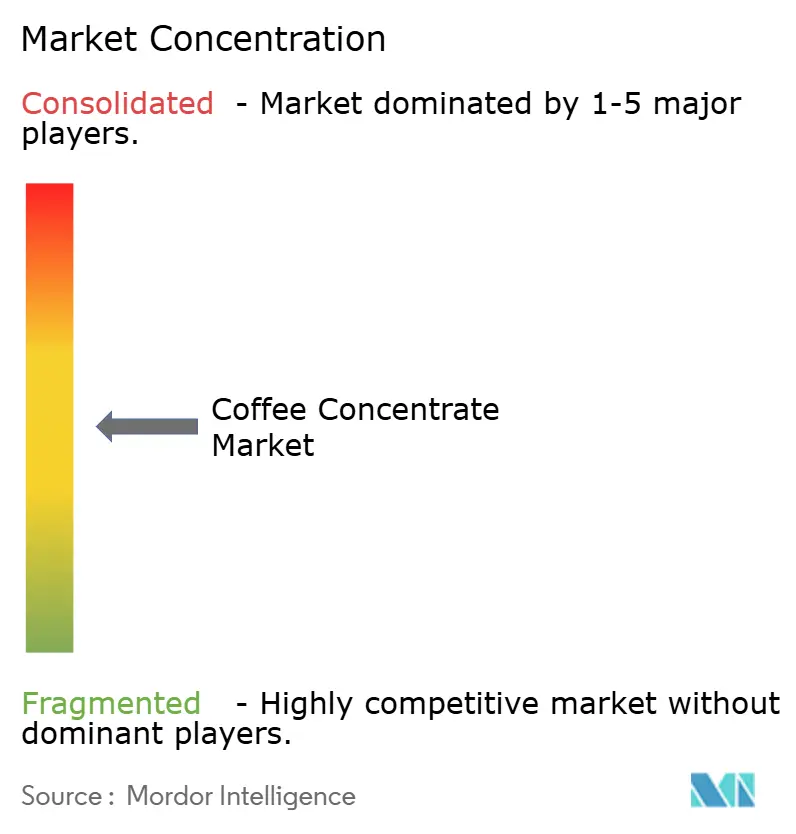

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du concentré de café par Mordor Intelligence

La taille du marché du concentré de café était évaluée à 2,62 milliards USD en 2025 et devrait croître de 2,78 milliards USD en 2026 pour atteindre 3,74 milliards USD d'ici 2031, à un TCAC de 6,12 % durant la période de prévision (2026-2031). Cette trajectoire de croissance est portée par une préférence croissante pour les boissons premium pratiques, une forte adoption des formats de cold brew, et des gains d'efficacité opérationnelle dans les circuits de restauration hors domicile. L'Amérique du Nord maintient sa position dominante, soutenue par une culture du café profondément ancrée et des systèmes de distribution avancés. En revanche, la région Asie-Pacifique connaît la croissance la plus rapide, les consommateurs urbains favorisant de plus en plus les boissons de style café à domicile. Les innovations en matière de développement de produits mettent l'accent sur des profils gustatifs plus doux et des ingrédients fonctionnels uniques, offrant aux fournisseurs de concentrés un avantage concurrentiel distinct par rapport aux méthodes de préparation traditionnelles. Cependant, les stratégies d'approvisionnement et les décisions d'emballage restent sous pression en raison des défis liés à la chaîne d'approvisionnement, notamment la volatilité des prix de l'arabica et les impératifs pressants de durabilité.

Principaux enseignements du rapport

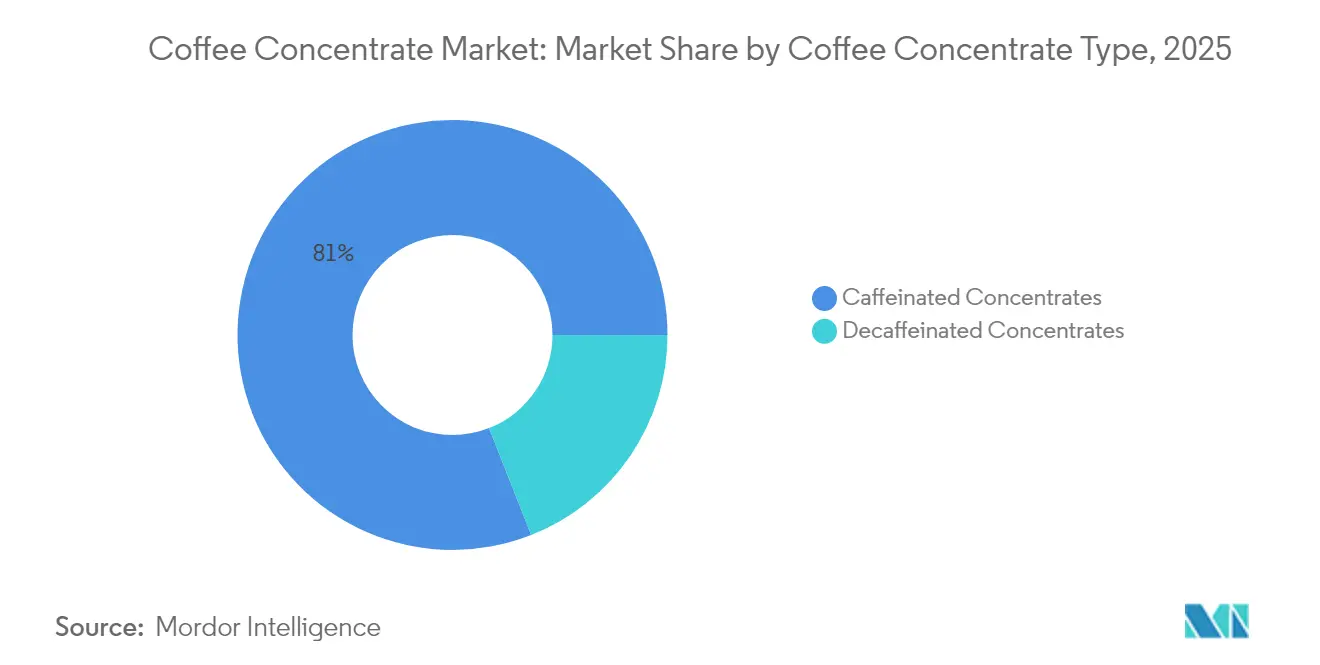

- Par type de concentré, les variantes caféinées représentaient 80,96 % de la part en 2025, tandis que les produits décaféinés croîtront à un TCAC de 8,34 % jusqu'en 2031.

- Par type de produit, le concentré de cold brew détenait 46,21 % de la part du marché du concentré de café en 2025, tandis que le concentré d'espresso devrait se développer à un TCAC de 8,82 % jusqu'en 2031.

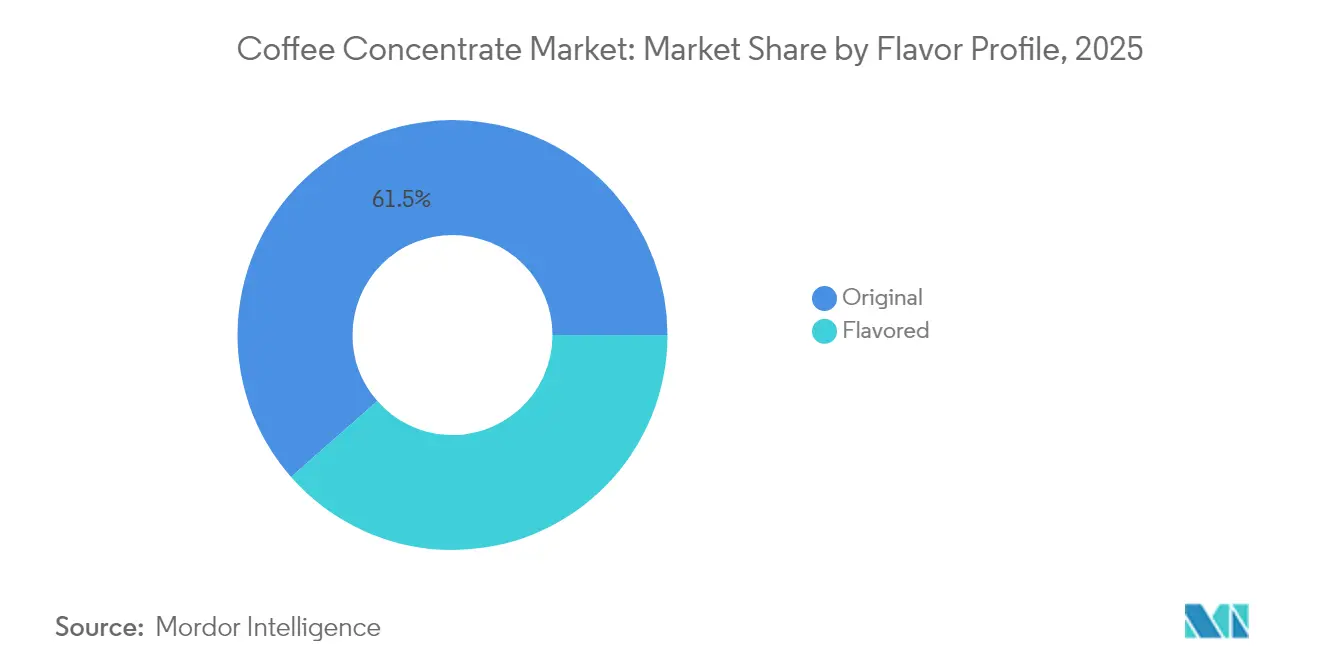

- Par profil aromatique, la saveur originale détenait 61,48 % de la part du marché du concentré de café en 2025, tandis que les concentrés de café aromatisés devraient se développer à un TCAC de 7,71 % jusqu'en 2031.

- Par utilisateur final, la restauration hors domicile a capturé 40,73 % du marché du concentré de café en 2025, tandis que les fabricants de produits alimentaires et de boissons devraient connaître la croissance la plus rapide à un TCAC de 7,96 % jusqu'en 2031.

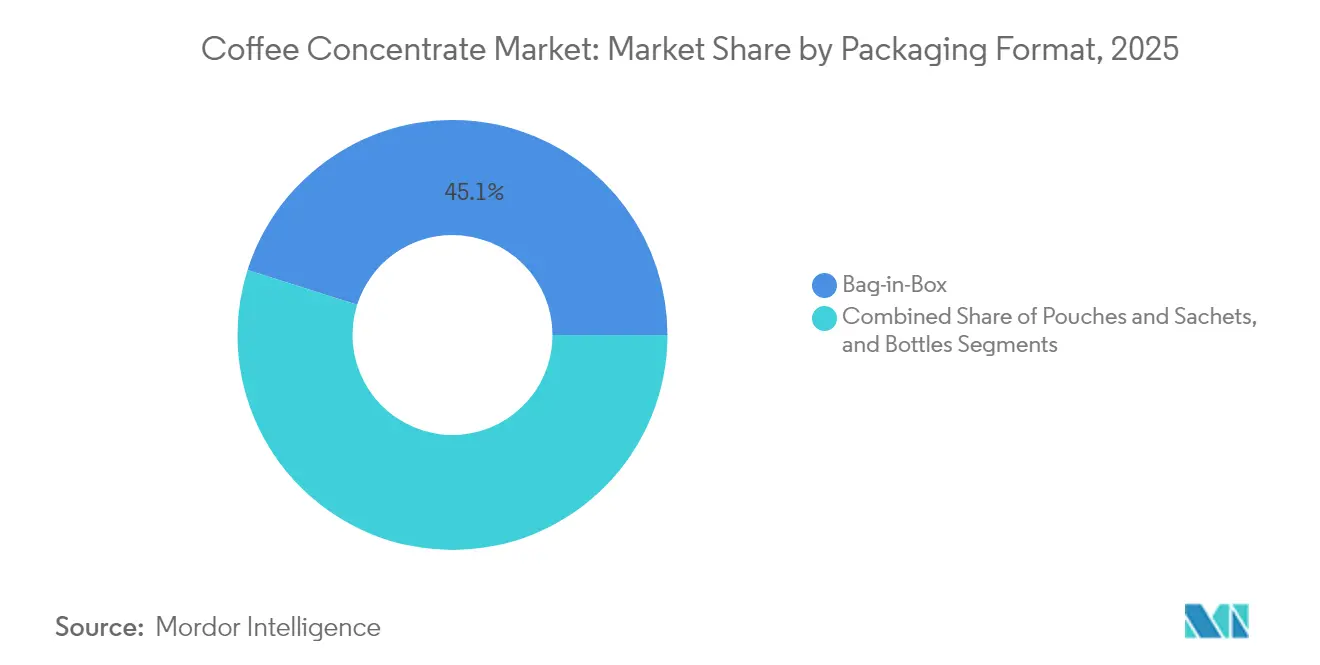

- Par format d'emballage, le bag-in-box commandait 45,12 % de la part en 2025, et les bouteilles progressent à un TCAC de 7,24 % sur la période de prévision.

- Par géographie, l'Amérique du Nord détenait une part de 52,05 % en 2025, et l'Asie-Pacifique mène la croissance à un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du concentré de café

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de café prêt-à-boire et de boissons pratiques | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Consommateurs optant pour une expérience gourmet/barista à domicile | +1.2% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Lancements de produits par des marques mondiales dans les concentrés de cold brew | +0.9% | Mondial, mené par l'Amérique du Nord avec des retombées vers l'Europe | Court terme (≤ 2 ans) |

| La culture du café croissante dans les marchés des pays émergents stimulant la premiumisation à domicile | +0.7% | Cœur Asie-Pacifique, retombées vers l'Amérique du Sud et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Adoption des formats bag-in-box par les restaurants à service rapide pour réduire le stockage et l'empreinte CO₂ | +0.6% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Polyvalence dans les applications culinaires | +0.4% | Mondial, avec un accent sur le segment premium dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café prêt-à-boire et de boissons pratiques

La croissance explosive du segment du café prêt-à-boire est en train de remodeler les schémas de demande pour les concentrés de café, reflétant les tendances du marché plus large des boissons prêtes-à-boire. Alors que les fabricants de boissons recherchent de plus en plus des intrants rentables et stables en rayon garantissant une saveur constante à toutes les échelles de production, cette poussée exerce une pression supplémentaire sur les fournisseurs de concentrés. De plus, la tendance croissante du café prêt-à-boire fonctionnel enrichi d'électrolytes et d'adaptogènes exige des formulations de concentrés spécialisées, un exploit que les méthodes de préparation traditionnelles peinent à réaliser efficacement. Ces dernières années, un glissement vers la consommation de café à domicile a émergé, entraînant une double demande : à la fois pour les produits prêts-à-boire au détail et pour les concentrés destinés à la préparation à domicile. Cette commodité est particulièrement prononcée dans les marchés émergents, où l'infrastructure traditionnelle du café est encore en développement. Ici, les concentrés ne sont pas seulement des outils d'efficacité ; ils servent d'éléments clés pour une pénétration plus profonde du marché.

Consommateurs optant pour une expérience gourmet/barista à domicile

Alors que les consommateurs investissent dans des équipements de préparation à domicile, ils vont au-delà des usages traditionnels de la restauration hors domicile, recherchant des profils gustatifs de qualité professionnelle. Les jeunes générations, qui considèrent la préparation du café comme une expression de leur style de vie, stimulent une forte croissance de la consommation de café de spécialité. Ce changement alimente la demande de concentrés d'origine unique et de domaines spécifiques, prisés pour leurs caractéristiques de terroir et leur commodité de préparation. Avec l'essor des tendances du café fonctionnel, comme les variétés infusées aux champignons et enrichies d'adaptogènes, les fabricants de concentrés pivotent, affinant des capacités de traitement spécialisées pour préserver les composés bioactifs. En réponse, les fabricants d'équipements lancent des systèmes domestiques adaptés à la dilution et à la personnalisation des concentrés, élargissant la portée du marché au-delà des circuits commerciaux conventionnels. Cette tendance prend de l'ampleur dans les marchés aisés dotés d'une riche culture du café, où les consommateurs sont prêts à payer une prime pour des expériences authentiques dans des formats pratiques.

Lancements de produits par des marques mondiales dans les concentrés de cold brew

Selon Beverage Daily, Nestlé a introduit le Nescafé Espresso Concentrate en Australie, marquant le début d'un déploiement mondial. Cette initiative souligne la reconnaissance par le secteur des avantages du cold brew : ses concentrés offrent une meilleure efficacité d'extraction et une durée de conservation plus longue que leurs homologues préparés à chaud. En investissant dans la technologie des concentrés de cold brew, les marques acquièrent non seulement un avantage concurrentiel grâce à des techniques d'extraction uniques, mais différencient également leurs profils aromatiques. Ces nouveaux produits sont particulièrement attrayants pour les consommateurs millennials et de la génération Z, qui préfèrent le goût plus doux et moins acide du cold brew et le perçoivent comme une offre premium. Cette tendance stimule à la fois la croissance des volumes et l'augmentation des marges pour les producteurs de ces concentrés.

La culture du café croissante dans les marchés des pays émergents stimulant la premiumisation à domicile

Malgré des défis économiques, la consommation de café en Chine a augmenté de 57 % entre 2019 et 2023, soulignant l'évolution rapide de la culture du café dans les marchés émergents, selon le World Coffee Portal. À mesure que les consommateurs développent des goûts plus raffinés, la demande d'expériences café authentiques à domicile croît. Ce changement a conduit à une adoption croissante des concentrés de café, servant de pont pratique entre les préparations de qualité café et la préparation à domicile. Cette tendance ne se limite pas à la Chine ; les marchés en Inde, en Asie du Sud-Est et en Amérique du Sud connaissent des transformations similaires. Ici, l'urbanisation et la hausse des revenus disponibles remodèlent les choix de style de vie. En réponse, les chaînes de cafés dans ces régions introduisent des produits concentrés au détail, capitalisant sur leurs bases de clientèle établies pour promouvoir la consommation de café à domicile. Cette tendance émergente présente une opportunité en or pour les fabricants de concentrés. En collaborant avec les chaînes de cafés locales, ils peuvent élaborer des profils aromatiques qui résonnent avec les goûts régionaux, tout en maintenant des références de qualité mondiales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des grains d'arabica comprimant les marges des concentrés | -1.1% | Mondial, avec l'impact le plus élevé dans les marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Concurrence du cold brew en canette prêt-à-boire réduisant l'utilisation des concentrés en préparation personnelle | -0.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Risques environnementaux pour la production de café | -0.6% | Régions productrices de café dans le monde, effets de débordement sur la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Sensibilisation limitée des consommateurs dans les marchés émergents | -0.5% | Marchés émergents d'Asie-Pacifique, d'Amérique latine et du Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des grains d'arabica comprimant les marges des concentrés

En 2024, les prix du café arabica ont atteint un niveau historique de 4 USD par livre, marquant un pic de 47 ans qui modifie fondamentalement l'économie de la production de concentrés, comme le rapporte De La Gente. Cette volatilité des prix est attribuée aux obstacles de production dans les principales régions productrices comme la Colombie, le Brésil et le Vietnam. Ces défis sont encore exacerbés par des investissements spéculatifs, qui ont atteint des niveaux sans précédent, dépassant 7 milliards USD en positions nettes, selon Sucafina. Les fabricants de concentrés sont aux prises avec une compression des marges, incapables de transférer rapidement la hausse des coûts à leurs clients de restauration hors domicile sensibles aux prix, qui opèrent avec des marges serrées. Cette situation contraint les fabricants à faire des choix stratégiques : soit absorber les coûts pour conserver des parts de marché, soit augmenter les prix, risquant de voir les clients se tourner vers des concurrents ou des produits alternatifs. De plus, la volatilité des contrats à terme sur le café complique les négociations de contrats à long terme, les acheteurs et les vendeurs trouvant difficile de fixer des mécanismes de prix stables face aux fluctuations rapides des coûts des matières premières.

Concurrence du cold brew en canette prêt-à-boire réduisant l'utilisation des concentrés en préparation personnelle

Le changement climatique perturbe les régions productrices de café, mettant en péril la stabilité et la prévisibilité des coûts de la production de concentrés. En Colombie, la récolte 2024 a enregistré une augmentation de 10 %, atteignant 12,2 millions de sacs. Cependant, comme le rapporte Sucafina, cette hausse s'est faite au détriment de la qualité, avec des problèmes liés à la sécheresse et au scolyte des baies du caféier[1]Source : Sucafina, "Mise à jour de la récolte colombienne 2024," sucafina.com. Cela souligne l'impact profond des facteurs environnementaux sur la quantité et la qualité des matières premières. Pendant ce temps, l'Amérique centrale et le Mexique font face à des retards de récolte, conséquence de la sécheresse et des fortes pluies dues aux tempêtes tropicales. S'ajoutant aux difficultés, la région du Chiapas au Mexique fait face à des pénuries de main-d'œuvre, exacerbées par la violence, comme le souligne Sustainable Harvest[2]Source : Sustainable Harvest, "Mise à jour de la récolte en Amérique centrale et au Mexique," sustainableharvest.com. Ces défis environnementaux projettent une longue ombre d'incertitude sur les fabricants de concentrés, qui dépendent d'une qualité et d'une disponibilité constantes des matières premières pour maintenir leurs normes de produits. En réponse, l'accent est mis sur la diversification des chaînes d'approvisionnement et l'adoption de pratiques d'approvisionnement durables. Cependant, ces mesures s'accompagnent d'une contrepartie : une augmentation des coûts d'approvisionnement et des complexités pour les producteurs de concentrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de concentré de café : la dominance des concentrés caféinés stimule le marché

En 2025, les concentrés caféinés dominent le marché avec une part de 80,96 %, soulignant une inclination généralisée des consommateurs vers des expériences café énergisantes à toute heure de la journée. La prédominance de ce segment est largement due à sa forte implantation dans les circuits de restauration hors domicile et de vente au détail, où la teneur en caféine est un facteur d'achat clé, notamment pour les regains d'énergie matinaux et les remontants de l'après-midi. Pendant ce temps, les concentrés décaféinés, bien que représentant un acteur plus modeste, sont sur une trajectoire de croissance impressionnante, affichant un TCAC de 8,34 % jusqu'en 2031. Cette poussée est portée par des consommateurs soucieux de leur santé qui optent pour un café en soirée sans craindre les perturbations du sommeil. De plus, les réglementations de la FDA sur la caféine, spécifiquement le 21 CFR 182.1180, fixent une tolérance de 0,02 % pour les boissons de type cola, offrant des directives claires aux fabricants de concentrés ciblant diverses applications de boissons.

L'expansion rapide du segment décaféiné met en évidence les stratégies adroites de segmentation des consommateurs du secteur. Les fabricants affinent des techniques de traitement spécialisées qui préservent la profondeur aromatique tout en éliminant la caféine. Des techniques comme la décaféination au chlorure de méthylène et à l'acétate d'éthyle, sous la surveillance attentive des réglementations FDA 21 CFR Partie 173, permettent aux producteurs d'élaborer des offres décaféinées premium qui rivalisent avec leurs homologues caféinés en termes de goût. Ce segment trouve une faveur particulière en soirée, notamment auprès des consommateurs soucieux de leur santé qui valorisent la saveur du café plutôt que ses propriétés stimulantes, ouvrant la voie à des opportunités de niche dans des formulations de concentrés spécialisées.

Par type de produit : la leadership du cold brew rencontre l'innovation de l'espresso

En 2025, le concentré de cold brew commande une part de 46,21 % du marché, capitalisant sur ses méthodes d'extraction efficaces et une préférence croissante des consommateurs pour des saveurs plus douces et moins acides. La dominance de ce segment souligne l'adéquation naturelle du cold brew pour les applications de concentrés ; son extraction prolongée produit un café déjà concentré, nécessitant seulement un traitement minimal. Pendant ce temps, le concentré d'espresso est l'étoile montante, projeté pour croître à un TCAC robuste de 8,82 % jusqu'en 2031. Cette poussée est alimentée par une tendance vers la premiumisation et un appétit des consommateurs pour de véritables expériences de café italien, notamment dans des formats pratiques.

D'autre part, le concentré de café noir répond aux traditionalistes, tandis que les concentrés de saveurs spéciales résonnent avec les jeunes publics et les tendances saisonnières. L'introduction par Nestlé du Nescafé Espresso Concentrate en Australie, avec un lancement mondial prévu pour 2024, souligne l'engagement de la marque envers l'innovation en matière de concentré d'espresso. Cette décision stratégique met en évidence le potentiel du concentré d'espresso à allier attrait premium et large portée de marché, ouvrant la voie à de nouveaux moments de consommation au-delà de l'espresso conventionnel. Alors que le cold brew continue de prospérer, grâce à ses caractéristiques naturelles de concentré et à son alignement avec les tendances santé, l'ascension du concentré d'espresso signale une avenue de premiumisation lucrative pour les fabricants prêts à investir dans un traitement spécialisé et une élaboration aromatique authentique.

Par profil aromatique : la préférence pour l'original équilibre l'innovation aromatisée

En 2025, les concentrés de saveur originale commandent une part de marché de 61,48 %, soulignant une préférence des consommateurs pour de véritables expériences café. Ces concentrés offrent des goûts authentiques sans recourir à des additifs artificiels. La dominance de ce segment souligne que les consommateurs privilégient la commodité et la constance plutôt que les altérations de saveur, résonnant avec les puristes du café qui chérissent les profils traditionnels. Pendant ce temps, les concentrés aromatisés sont sur une trajectoire de croissance, s'étendant à un TCAC de 7,71 % jusqu'en 2031. Cette poussée est largement alimentée par les jeunes consommateurs et les tendances saisonnières qui penchent vers la variété et l'expérimentation. Notamment, le segment aromatisé trouve sa force dans les usages culinaires et les boissons de spécialité, où le café agit comme ingrédient de base plutôt que comme saveur principale.

L'interaction entre les segments original et aromatisé signale un marché en maturation. Ici, l'appréciation séculaire des expériences café authentiques rencontre un appétit moderne pour l'innovation, la variété et la personnalisation. Des tendances comme le café aux herbes, qui infuse des ingrédients tels que le romarin, la citronnelle et l'ashwagandha, comme le souligne Symrise, ouvrent la voie aux concentrés aromatisés. Ceux-ci peuvent maintenir l'authenticité du café tout en introduisant des bénéfices fonctionnels. Avec des projections indiquant que le segment du café aromatisé passera de 7 milliards USD à 9 milliards USD d'ici 2029, il existe une avenue claire et lucrative pour les fabricants de concentrés. Ceux qui peuvent élaborer des mélanges aromatiques innovants sont en mesure de capter l'attention des consommateurs soucieux de leur santé et des consommateurs aventureux.

Par utilisateur final : la prédominance de la restauration hors domicile rencontre la croissance de la fabrication B2B

En 2025, le segment de la restauration hors domicile commande une part de marché dominante de 40,73 %, soulignant l'adoption généralisée des concentrés dans les restaurants, les cafés et les établissements de restauration rapide. Ces établissements sont attirés par les efficacités opérationnelles et la qualité constante qu'offrent les concentrés. Les avantages des concentrés dans la restauration hors domicile sont clairs : ils permettent un contrôle précis des portions, offrent une durée de conservation prolongée et rationalisent les processus de préparation. Cela réduit non seulement les coûts de main-d'œuvre, mais diminue également considérablement les déchets. Pendant ce temps, les fabricants de produits alimentaires et de boissons émergent comme le segment à la croissance la plus rapide, projeté pour se développer à un TCAC robuste de 7,96 % jusqu'en 2031. Cette poussée est largement alimentée par le développement de produits prêts-à-boire et d'applications industrielles qui exigent une saveur café constante.

Sur le front du commerce de détail, le segment des ménages répond aux consommateurs désireux d'une expérience café premium à domicile. Ce segment prospère particulièrement dans le contexte de la tendance croissante des équipements de barista à domicile et du mouvement de préparation de boissons en mode autonome. La dominance du segment de la restauration hors domicile témoigne des avantages opérationnels que les concentrés apportent aux établissements commerciaux. Ici, l'accent sur la constance, l'efficacité et le contrôle des coûts influence fortement les décisions d'achat. Les restaurants à service rapide se tournent de plus en plus vers les formats bag-in-box, soulignant comment les innovations d'emballage stimulent non seulement la croissance de la restauration hors domicile, mais répondent également à des préoccupations pressantes en matière de durabilité. L'expansion rapide des fabricants de produits alimentaires et de boissons peut être attribuée au marché florissant des produits prêts-à-boire et à la demande d'ingrédients café stables en rayon. Ces ingrédients sont essentiels pour préserver l'intégrité aromatique tout au long des chaînes d'approvisionnement étendues et dans diverses conditions de stockage.

Par format d'emballage : l'efficacité du bag-in-box rencontre la commodité des bouteilles

En 2025, l'emballage bag-in-box commande une part de marché de premier plan de 45,12 %, propulsé par ses avantages en matière de durabilité, son efficacité opérationnelle et sa rentabilité. Ces attributs résonnent avec les clients commerciaux qui recherchent des solutions respectueuses de l'environnement. Selon Amcor, ce format peut réduire les empreintes carbone jusqu'à 68 % par rapport aux emballages traditionnels, tout en offrant une efficacité de stockage améliorée et une durée de conservation plus longue. Les bouteilles, quant à elles, connaissent une croissance projetée à un TCAC de 7,24 % jusqu'en 2031, attirant les consommateurs au détail qui valorisent la commodité, le contrôle des portions et un aspect premium.

Pendant ce temps, les sachets souples et sachets individuels répondent à des marchés de niche, notamment dans les régions émergentes où les formats à portion individuelle s'alignent sur les habitudes d'achat locales et les tendances de consommation. L'évolution des dynamiques d'emballage reflète des tendances plus larges en matière de durabilité et la recherche d'efficacité opérationnelle dans divers segments de marché. Soulignant ce changement sectoriel, Mother Parkers, en collaboration avec Graphic Packaging, a dévoilé des boîtes en carton qui réduisent l'utilisation de plastique de 50 %. Cette initiative souligne le pivot du secteur vers des solutions d'emballage respectueuses de l'environnement qui privilégient à la fois l'intégrité du produit et la responsabilité environnementale. Alors que le format bag-in-box prospère commercialement, la popularité croissante des bouteilles dans le commerce de détail souligne les besoins d'emballage diversifiés selon les différentes applications des utilisateurs finaux et les marchés mondiaux.

Analyse géographique

En 2025, l'Amérique du Nord commandait une part dominante de 52,05 % du marché du concentré de café, alimentée par sa culture du café bien ancrée et un réseau de distribution couvrant de multiples circuits. Les consommateurs de la région sont de plus en plus disposés à investir dans la commodité premium. Grâce à une logistique de chaîne du froid robuste, les concentrés de café se retrouvent dans les épiceries, les clubs et les établissements de restauration hors domicile, tout en maintenant leur qualité. Soulignant l'importance des produits de café concentré, Starbucks a déclaré un chiffre d'affaires du développement de canaux de 436,3 millions USD au premier trimestre de l'exercice 2025, soulignant la solidité de ses partenariats de vente au détail. Alors que les chaînes de vente au détail spécialisées du Canada adoptent des systèmes de concentré à la pression, le Mexique se tourne vers les importations pour combler les lacunes d'approvisionnement dues à des récoltes imprévisibles. De plus, avec la clarté réglementaire de la FDA, notamment les avis GRAS pour l'extrait de fruit de café, les approbations de produits sont devenues plus rationalisées, favorisant l'innovation dans le secteur.

L'Asie-Pacifique devrait connaître un taux de croissance robuste de 7,45 % de TCAC jusqu'en 2031, stimulé par l'urbanisation, la hausse des revenus disponibles et une montée rapide des établissements de café. Selon le World Coffee Portal, la Chine se distingue avec près de 50 000 points de vente de café de marque. Les plateformes de commerce électronique améliorent l'adoption par les ménages en associant les concentrés à des machines à capsules sans moulin. En Inde, les chaînes de cafés collaborent avec des fournisseurs de concentrés pour mettre en bouteille leurs boissons signature, rendant les saveurs premium accessibles dans les épiceries et séduisant les jeunes consommateurs. Le Japon se concentre sur des concentrés d'origine unique de spécialité pour sa clientèle exigeante, tandis que les torréfacteurs artisanaux en Australie innovent avec des fûts de concentré infusés à l'azote adaptés au secteur de la restauration hors domicile.

L'Europe, avec ses traditions d'espresso établies et ses habitudes de consommation matures, connaît une croissance stable mais plus lente. L'Allemagne et les Pays-Bas sont en première ligne, tirant parti du merchandising avancé en grande distribution et des stratégies de marques distributeurs pour stimuler l'adoption des concentrés. Pendant ce temps, l'Europe du Sud reste hésitante, les consommateurs préférant les préparations fraîchement moulues. Cependant, les réglementations en matière de durabilité poussent ces opérateurs à envisager des solutions de concentrés permettant de réduire les déchets. En Amérique latine, les frontières entre production et consommation s'estompent, le Brésil prenant la tête dans la fabrication de concentrés destinés à l'exportation, stratégiquement situé à proximité des origines des grains de café. Le Moyen-Orient et l'Afrique présentent des opportunités émergentes. Ici, l'urbanisation rapide et la montée du tourisme alimentent une demande d'expériences café pratiques. Cependant, des défis tels que les limitations d'infrastructure et la sensibilité aux prix modèrent les perspectives de croissance immédiates.

Paysage concurrentiel

Sur le marché du concentré de café, la concurrence reste modérément concentrée. S'appuyant sur l'équité de marque mondiale et des chaînes d'approvisionnement intégrées, des géants comme Starbucks, Nestlé et JDE Peet's dominent les circuits grand public. Par le biais de l'Alliance mondiale du café, Starbucks collabore avec Nestlé, distribuant des produits prêts-à-boire et des concentrés dans les supermarchés, élargissant sa portée sans engager de coûts de vente au détail directs. Pendant ce temps, des spécialistes de taille moyenne comme Califia Farms, Wandering Bear et Jot Coffee se taillent des niches en privilégiant des ingrédients à étiquette propre, en adoptant des modèles d'abonnement directs aux consommateurs et en proposant des produits à haute teneur en caféine.

Les acteurs se différencient par des investissements technologiques ; les méthodes propriétaires d'extraction de cold brew et de pasteurisation éclair protègent non seulement les profils sensoriels, mais prolongent également la durée de conservation. Les engagements en matière de durabilité deviennent des avantages concurrentiels, illustrés par la poche AmPrima Plus d'Amcor, qui affiche une empreinte carbone 68 % plus petite et a remporté un prix mondial d'emballage, conduisant à des contrats d'accès anticipé avec des marques soucieuses de l'environnement. L'intégration verticale, englobant la propriété de fermes et des accords d'approvisionnement à long terme, sert de tampon pour les grandes entreprises contre les fluctuations des prix des matières premières. En revanche, les nouveaux entrants plus petits, en s'approvisionnant auprès de microlots et en partageant des récits d'origine transparents, établissent des liens profonds avec les consommateurs éthiquement conscients.

Les manœuvres stratégiques en 2024 et 2025 laissent entrevoir une escalade des investissements en recherche et développement dans les concentrés fonctionnels, notamment ceux enrichis de probiotiques ou d'adaptogènes, ciblant le marché du bien-être. Les nouveaux entrants, confrontés à des défis de dépenses en capital, trouvent un soulagement dans des accords de fabrication collaborative, ouvrant la voie à une gamme dynamique de saveurs en édition limitée. Les plateformes de commerce électronique facilitent non seulement les interactions directes entre marques et consommateurs, mais permettent également aux marques de recueillir des informations sur les préférences gustatives, affinant les formulations futures de produits. Alors que les acteurs régionaux en Asie-Pacifique et en Amérique latine étendent leur empreinte, les multinationales répondent par des investissements minoritaires ou des accords de licence, intensifiant le paysage concurrentiel du marché du concentré de café.

Leaders du secteur du concentré de café

Starbucks Corp.

Nestlé S.A.

JDE Peet's N.V.

Califia Farms LLC

Wandering Bear Coffee Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Lavazza a introduit Tablì, une solution de café à portion individuelle sans emballage développée au cours de 5 ans de recherche et développement et de plus de 15 brevets, représentant une innovation significative dans la préparation durable du café qui pourrait influencer les approches d'emballage des concentrés et les attentes des consommateurs en matière de commodité.

- Janvier 2025 : Mother Parkers Tea & Coffee s'est associé à Graphic Packaging International pour lancer des boîtes en carton durables utilisant 80 % de carton certifié FSC et 50 % moins de plastique, indiquant des changements à l'échelle du secteur vers des emballages durables qui créent des opportunités pour les producteurs de concentrés de se différencier par des avantages environnementaux.

- Juin 2024 : Nestlé a lancé le Nescafé Espresso Concentrate en Australie avec des plans de déploiement mondial, représentant un investissement majeur de la marque dans l'innovation des concentrés et le développement du marché qui valide le potentiel de croissance du segment et son importance concurrentielle.

Portée du rapport mondial sur le marché du concentré de café

| Concentrés caféinés |

| Concentrés décaféinés |

| Concentré de café noir |

| Concentré de cold brew |

| Concentré d'espresso |

| Concentrés de saveurs spéciales |

| Original |

| Aromatisé |

| Restauration hors domicile | Restaurants |

| Cafés | |

| Autres | |

| Fabricants de produits alimentaires et de boissons | |

| Commerce de détail/Ménages |

| Bouteilles (verre et PET) |

| Bag-in-Box |

| Sachets souples et sachets individuels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de concentré de café | Concentrés caféinés | |

| Concentrés décaféinés | ||

| Par type de produit | Concentré de café noir | |

| Concentré de cold brew | ||

| Concentré d'espresso | ||

| Concentrés de saveurs spéciales | ||

| Par profil aromatique | Original | |

| Aromatisé | ||

| Par utilisateur final | Restauration hors domicile | Restaurants |

| Cafés | ||

| Autres | ||

| Fabricants de produits alimentaires et de boissons | ||

| Commerce de détail/Ménages | ||

| Par format d'emballage | Bouteilles (verre et PET) | |

| Bag-in-Box | ||

| Sachets souples et sachets individuels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial du concentré de café d'ici 2031 ?

La taille du marché du concentré de café devrait atteindre 3,74 milliards USD d'ici 2031, soutenue par un TCAC de 6,12 %.

Quel type de produit mène les ventes globales aujourd'hui ?

Le concentré de cold brew détient actuellement la plus grande part à 46,21 % grâce à sa saveur douce et sa forte puissance d'extraction.

Pourquoi les formats bag-in-box sont-ils populaires auprès des restaurants ?

Les formats bag-in-box réduisent les besoins en espace de stockage, diminuent les émissions de carbone jusqu'à 68 % et protègent la qualité du produit grâce à des revêtements barrière à l'oxygène.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,45 % alors que les consommateurs urbains en Chine, en Inde et en Asie du Sud-Est adoptent des boissons de style café à domicile.

Dernière mise à jour de la page le: