Taille et part de marché des tissus hybrides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

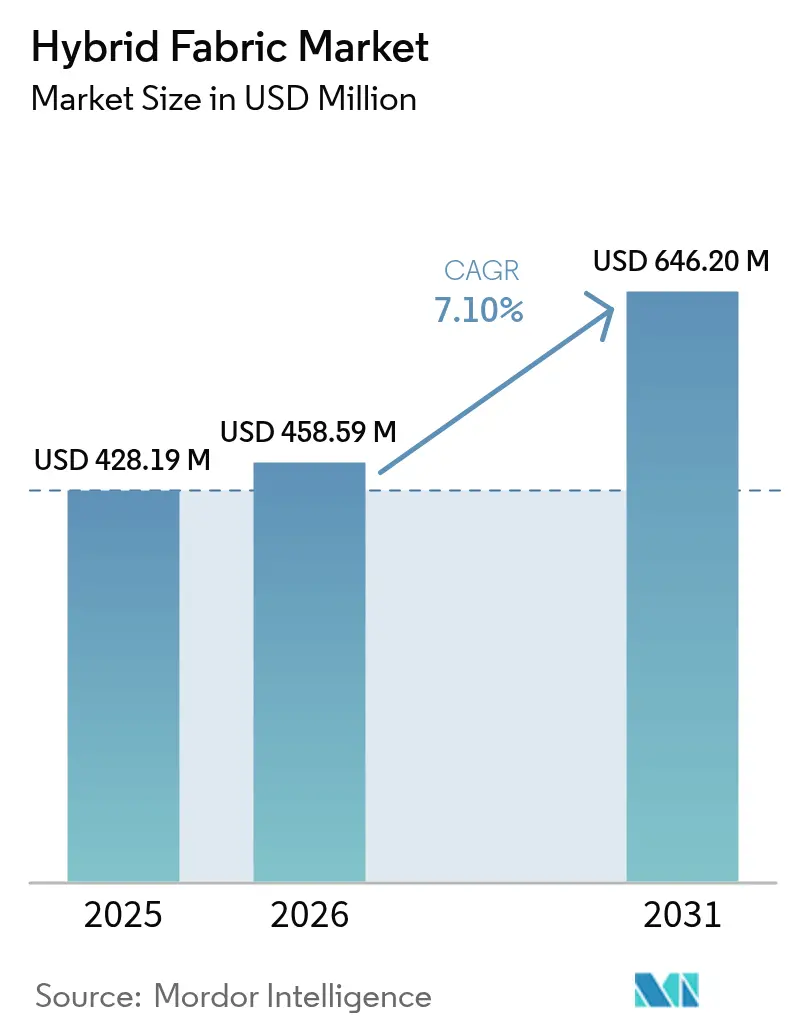

| Taille du Marché (2026) | 458.59 Millions de dollars américains |

| Taille du Marché (2031) | 646.2 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

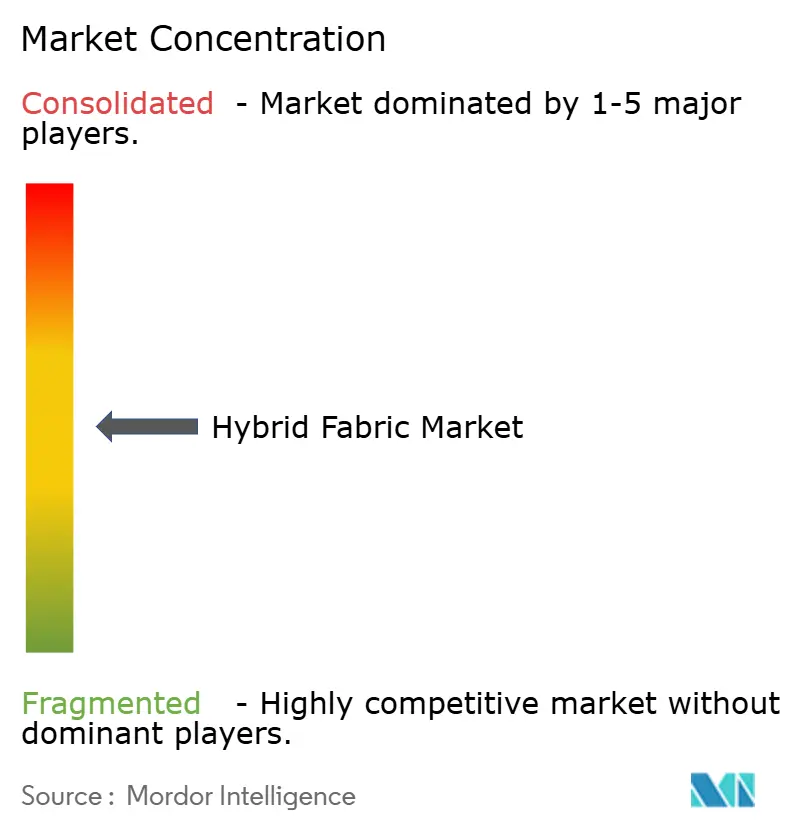

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus hybrides par Mordor Intelligence

La taille du marché des tissus hybrides devrait croître de 428,19 millions USD en 2025 à 458,59 millions USD en 2026 et devrait atteindre 646,2 millions USD d'ici 2031, à un TCAC de 7,10 % sur la période 2026-2031. Cette trajectoire reflète la manière dont les composites multi-matériaux qui combinent des chimies de fibres distinctes supplantent les tissus à fibre unique dans les applications de mobilité, d'énergie et d'aéronautique. Les constructeurs automobiles adoptent des renforts hybrides pour respecter les réglementations en matière de réduction de masse, les fabricants de turbines ont besoin de pales plus légères pour allonger la longueur des rotors, et les constructeurs d'aéronefs prescrivent des tissus offrant une résistance à la fatigue plus élevée à moindre épaisseur. Les fournisseurs de matières premières ont répondu en élargissant leurs portefeuilles de produits, et les équipementiers de procédés automatisent les étapes de drapage, de tressage et d'enroulement pour réduire les déchets et les temps de cycle. Les utilisateurs finaux valorisent également la recyclabilité, un facteur qui a intégré les matrices thermoplastiques dans les programmes industriels courants. Sur le plan géographique, la Chine, l'Inde et l'Asie du Sud-Est sont devenues les plus grands pôles de production en raison de chaînes d'approvisionnement intégrées et d'incitations publiques en faveur des composants d'énergie propre.

Principaux enseignements du rapport

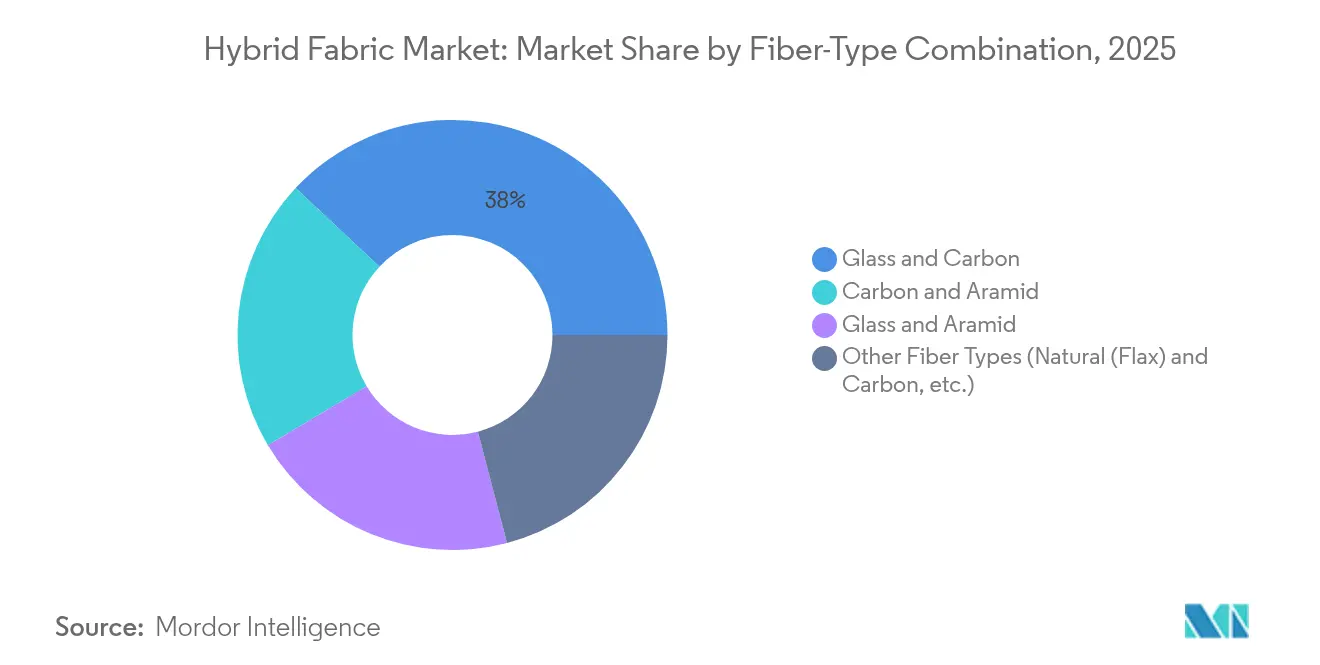

- Par combinaison de types de fibres, les hybrides verre-carbone ont capturé 38,02 % de la part de marché des tissus hybrides en 2025, tandis que les autres combinaisons intégrant des fibres naturelles devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par matrice de résine, les systèmes thermodurcissables détenaient 61,88 % de la taille du marché des tissus hybrides en 2025 ; les systèmes thermoplastiques devraient croître à un TCAC de 8,71 % jusqu'en 2031.

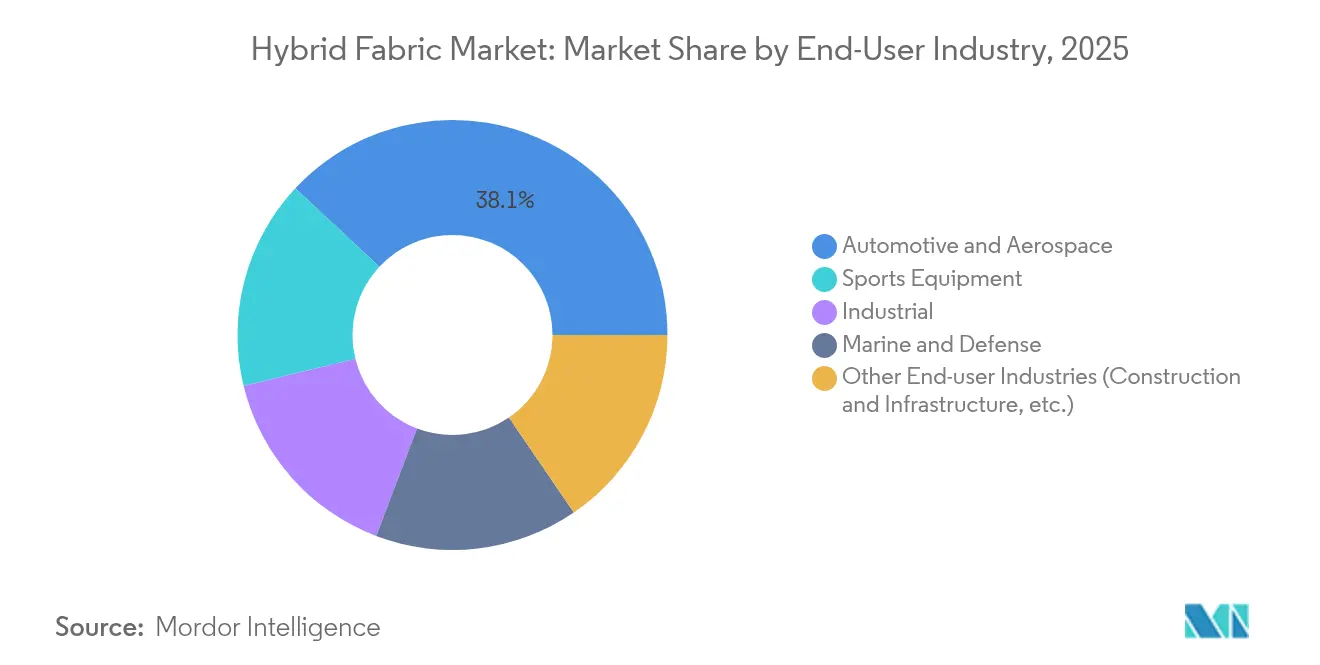

- Par secteur d'utilisation finale, l'automobile et l'aérospatiale ont dominé avec une part de revenus de 38,05 % du marché des tissus hybrides en 2025 ; les équipements sportifs progressent à un TCAC de 8,88 % jusqu'en 2031.

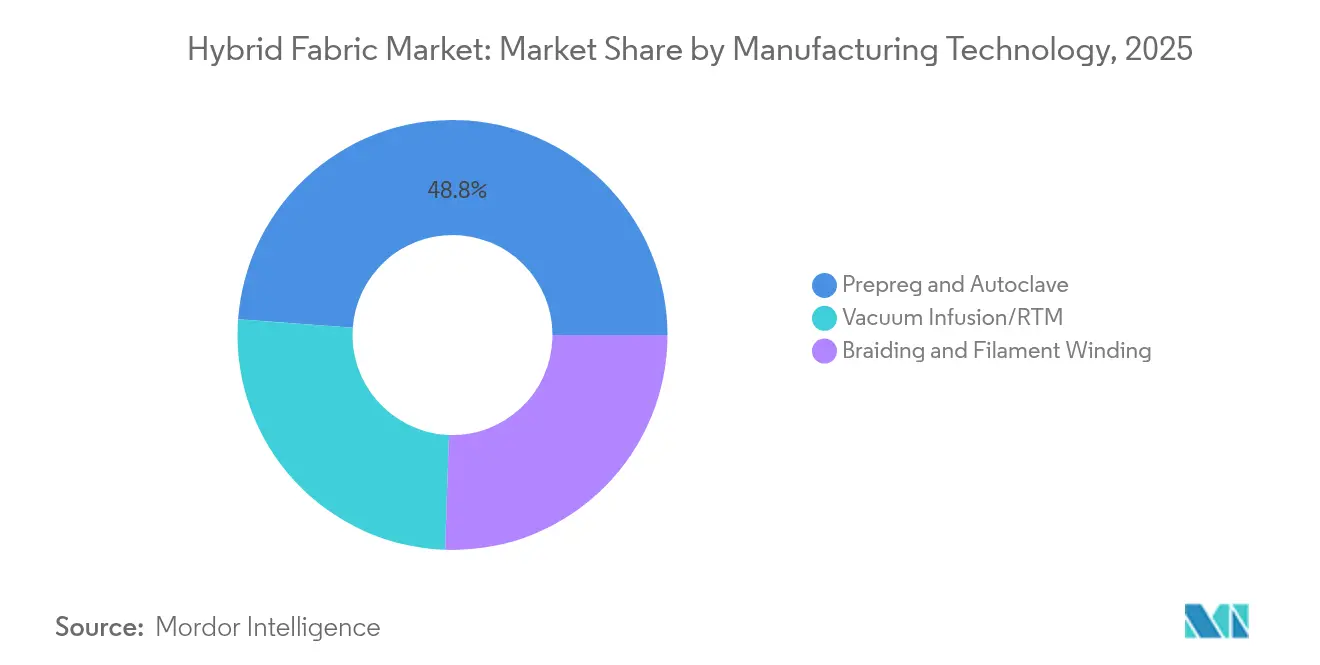

- Par technologie de fabrication, le traitement par préimprégné et autoclave représentait 48,83 % de la taille du marché des tissus hybrides en 2025, tandis que les méthodes de tressage et d'enroulement filamentaire se développent à un TCAC de 8,73 %.

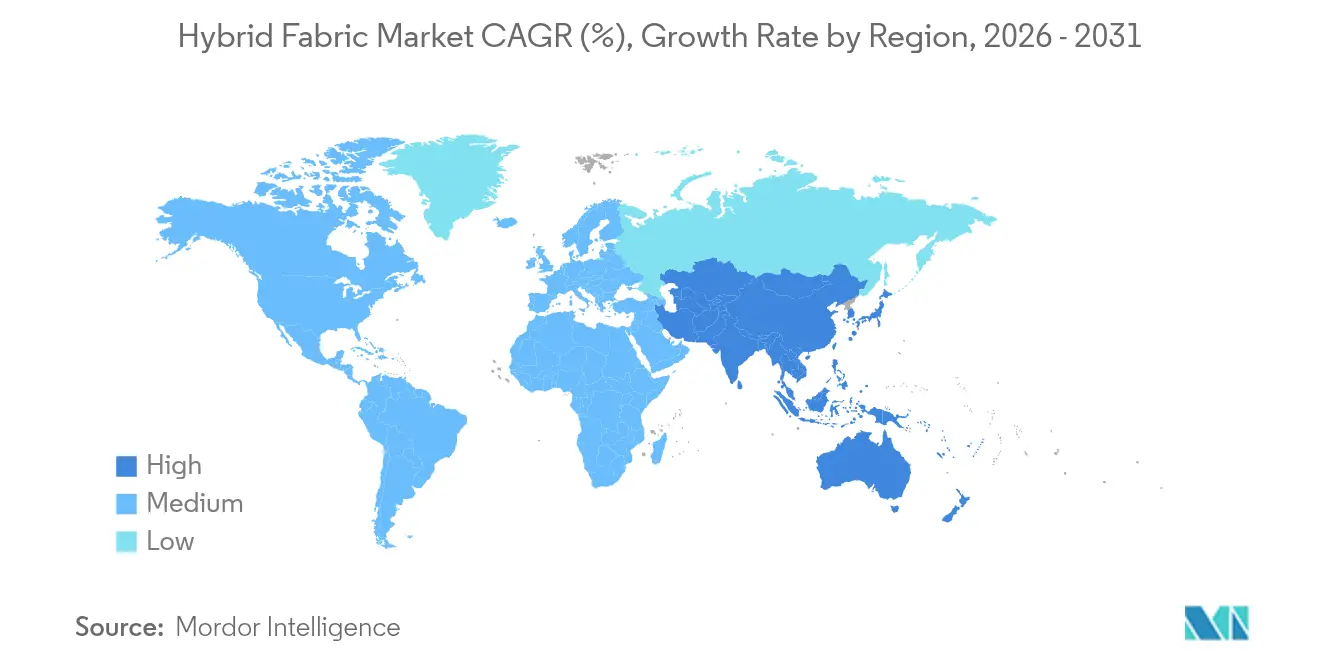

- Sur le plan régional, l'Asie-Pacifique dominait avec 42,61 % de la part de marché des tissus hybrides en 2025, et cette même région devrait afficher le TCAC le plus rapide de 8,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des tissus hybrides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'allègement automobile pour les hybrides verre et carbone | +2.10% | Mondial, avec concentration en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la demande liée à la fabrication de pales d'éoliennes | +1.80% | Mondial, porté par l'Asie-Pacifique et l'Europe | Long terme (≥ 4 ans) |

| Demande croissante de tissus à haute durabilité et résistants à la chaleur | +1.30% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Applications croissantes pour les tissus en fibres de carbone | +1.10% | Mondial, avec concentration aérospatiale en Amérique du Nord | Court terme (≤ 2 ans) |

| Commercialisation des textiles hybrides en carbone recyclé et verre | +0.90% | L'Europe en tête, suivie par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'allègement automobile pour les hybrides verre et carbone

Les équipementiers automobiles accélèrent l'adoption des renforts hybrides pour se conformer à la réglementation de l'Union européenne qui impose une réduction de 15 % de la masse des véhicules d'ici 2027. Le renfort en C composite de Ford pour le Bronco Raptor illustre comment un tissu verre-carbone améliore la rigidité en torsion tout en réduisant le poids. Les plateformes électriques à batterie utilisent les mêmes solutions du marché des tissus hybrides dans les boîtiers de batteries structurelles qui doivent isoler les packs haute tension et absorber l'énergie de choc. À mesure que les équipementiers passent de l'acier à des architectures composites modulaires, les bureaux de design acquièrent la liberté de mouler des nervures et des nœuds complexes qui étaient auparavant soudés, stimulant ainsi la demande pour les technologies de placement de fibres positionnel. Ce moteur est le plus prononcé en Chine et en Allemagne, où une forte pénétration des véhicules électriques coïncide avec des objectifs gouvernementaux en matière d'économie de carburant.

Hausse de la demande liée à la fabrication de pales d'éoliennes

Les fabricants de pales ont besoin de rotors plus longs pour extraire davantage d'énergie par mât, mais les charges aérodynamiques augmentent considérablement à chaque mètre supplémentaire. LM Wind Power a résolu ce dilemme avec une pale de 88,4 mètres utilisant des longerons hybrides carbone-verre pour la rigidité sans pénalité de masse. Les installations offshore amplifient le besoin de tolérance à la fatigue car les embruns salins et les cycles de lacet érodent les couches de surface sur une durée de vie de 25 ans. SAERTEX a répondu avec une famille de produits en tissu de verre H-module et non-tissé de couture auto-adhésif qui réduit le temps de drapage de 30 %[1]SAERTEX, « Tissus de verre H-Module pour pales d'éoliennes », saertex.com. Les commandes du marché des tissus hybrides sont donc enregistrées plusieurs trimestres à l'avance, offrant aux fournisseurs de fibres une visibilité qui soutient l'expansion des capacités dans le Jiangsu, le Gujarat et le Schleswig-Holstein.

Demande croissante de tissus à haute durabilité et résistants à la chaleur

L'aviation à hydrogène a réorienté les spécifications des matériaux vers la ténacité cryogénique. Les réservoirs stockant l'hydrogène liquide à moins 253 °C s'appuient sur des tissus hybrides verre-carbone car le désaccord de dilatation thermique alpha-bêta est inférieur à celui des solutions en carbone pur. Les planificateurs de la défense se tournent également vers le secteur des tissus hybrides pour des blindages légers capables de résister aux fragments et aux surpressions ; les empilements aramide-carbone répondent à ce besoin dans les programmes Future Long Range Assault Aircraft. Les constructeurs navals commerciaux trouvent une valeur similaire dans les stratifiés hybrides résistants à la corrosion pour les inserts de coque qui réduisent les coûts de maintenance sur le cycle de vie, élargissant ainsi la diversité des marchés finaux.

Applications croissantes pour les tissus en fibres de carbone

La teneur en carbone dans les constructions hybrides se répand dans les produits de grande consommation à haut volume. Les semelles de chaussures de course qui associent des renforts en carbone et en verre offrent des taux de ressort qui améliorent l'économie de foulée tout en restant durables sur 600 kilomètres. La technologie en nanofibres de carbone du Oak Ridge National Laboratory augmente la résistance à la traction de 50 % dans les matrices thermoplastiques et ouvre une voie vers des performances de niveau aérospatial à des cadences de production automobiles. Les propriétaires d'infrastructures voient des avantages parallèles dans le renforcement du béton où les fibres de carbone recyclées ajoutent de la résistance à la flexion et réduisent les problèmes de corrosion de l'acier, élargissant le marché des tissus hybrides au-delà de la demande aérospatiale cyclique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et de qualification | -1.40% | Mondial, impactant particulièrement l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Tensions dans la chaîne d'approvisionnement en fibres de carbone | -0.90% | Mondial, avec un impact aigu en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Absence de normes de recyclage pour les tissus multi-matériaux | -0.70% | L'Europe en tête du développement réglementaire, impact mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de qualification

La production de tissus hybrides implique un contrôle précis de la tension, une imprégnation à double fibre et des cycles de polymérisation à plusieurs étapes qui augmentent les besoins en capitaux. Une campagne de qualification aérospatiale peut durer cinq ans et coûter 15 millions USD par système de tissu selon les études de la NASA[2]NASA, « Étude sur les coûts de qualification des composites », nasa.gov. Les fabricants de petite taille hésitent donc à entrer sur le marché des tissus hybrides, ce qui limite la diversité des fournisseurs. Les unités d'autoclave ajoutent 10 millions USD d'actifs fixes par ligne ; des méthodes hors autoclave existent mais nécessitent toujours des outillages complexes et des systèmes d'acquisition de données. Ces contraintes économiques rendent les segments sensibles aux prix, comme les voitures particulières de milieu de gamme, plus lents à adopter ces solutions malgré des économies de poids évidentes.

Absence de normes de recyclage pour les tissus multi-matériaux

Le démantèlement de tissus co-polymérisés combinant des fibres de verre, de carbone et d'aramide reste un défi non résolu car les températures de combustion diffèrent et les longueurs de fibres raccourcissent lors de la récupération thermique. La Commission européenne élabore des règles relatives à la fin de vie des véhicules qui pourraient classer les matières composites non recyclables comme déchets soumis à restriction d'enfouissement, créant un risque de conformité pour le secteur des tissus hybrides. Jusqu'à ce que des protocoles clairs apparaissent, les équipementiers doivent s'appuyer sur des schémas de certification volontaires, ce qui freine l'adoption à grande échelle dans les biens de consommation à délais critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par combinaison de types de fibres : la dominance verre-carbone favorise l'équilibre coût-performance

Les hybrides verre-carbone détenaient 38,02 % de la part de marché des tissus hybrides en 2025, soulignant leur combinaison optimale de rigidité, d'endurance à la fatigue et de coût modéré des matières premières. Les longerons de turbines restent le cas d'usage phare car le carbone renforce la rigidité en flexion tandis que le verre gère les charges cycliques dans la zone de voile. D'autres combinaisons, comme aramide-carbone, répondent à des programmes de niche en blindage balistique et en rotors d'hélicoptères où l'absorption des chocs est critique. Des chercheurs de l'Université du Michigan ont augmenté le module flax-carbone de 33 % grâce à un traitement au CO₂ supercritique qui nettoie et rugosifie les surfaces des fibres, un résultat qui a suscité l'intérêt des intérieurs de véhicules électriques. Les acteurs du marché capitalisent sur ce spectre grâce à des catalogues de produits modulaires offrant le même tissage dans plusieurs ratios de fibres. Les stratégies tarifaires récompensent les engagements de volume qui stabilisent la programmation des métiers et les prévisions de mélanges de résines. Les équipementiers comparent les coûts totaux des pièces plutôt que les seuls coûts des tissus bruts, validant la voie verre-carbone lorsque la réduction de masse apporte des avantages en aval tels que des unités de propulsion plus petites ou du matériel d'assemblage simplifié.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matrice de résine : les systèmes thermoplastiques gagnent du terrain malgré la dominance des thermodurcissables

Les chimies thermodurcissables représentaient 61,88 % de la taille du marché des tissus hybrides en 2025, l'époxy étant en tête grâce à ses références éprouvées en applications critiques de vol et à la large disponibilité des fournisseurs. Ces résines polymérisent à des températures inférieures à 180 °C et acceptent des accélérateurs adaptés aux cadences de production industrielle. En revanche, les matrices thermoplastiques telles que le PEEK et le PEKK nécessitent une transformation à l'état fondu au-dessus de 340 °C mais raccourcissent les cycles de pressage à 3 minutes, un avantage pour les structures à haut volume. Les chutes thermoplastiques sont également refondables, offrant aux fabricants une voie de recyclage qui réduit les frais d'enfouissement. L'adoption se heurte encore à des obstacles liés au prix des outillages, car des moules métalliques ajustés sont nécessaires et les vitesses de refroidissement des pièces doivent être réglées pour éviter les gradients de cristallinité. Néanmoins, des projets de boîtiers de batteries dans les gigafactories européennes ont opté pour des stratifiés hybrides thermoplastiques car la résistance à la chaleur supérieure à 150 °C garantit l'intégrité lors d'événements d'emballement thermique. Les lignes de production intègrent de plus en plus le chauffage par induction et la surveillance en moule pour assurer la répétabilité, et ces investissements se répercuteront sur les panneaux de pont marins et les caisses de wagons de chemin de fer au cours de l'horizon de prévision.

Par secteur d'utilisation finale : les équipements sportifs émergent comme le segment à la croissance la plus rapide

L'automobile et l'aérospatiale représentaient 38,05 % du marché des tissus hybrides en 2025. Les constructeurs automobiles voient un arbitrage direct entre chaque kilogramme économisé et la capacité du pack batterie, une équation qui se rentabilise dans les segments de véhicules haut de gamme. Les équipementiers aérospatiaux ont porté la teneur en composites des programmes monocouloir à 55 % en masse, et les tissus hybrides sont intégrés aux longerons, nervures et gouvernes qui nécessitent des variations de rigidité localisées. Les produits sportifs et de loisirs affichent le TCAC le plus rapide à 8,88 %. Les entreprises de chaussures de course intègrent des semelles carbone-verre dans les semelles intermédiaires, les marques de cycles utilisent des drapage hybrides dans les manivelles pour une flexibilité accordée, et les fabricants de tir à l'arc spécifient des mélanges naturel-carbone pour les performances des branches. Le secteur des tissus hybrides bénéficie donc du marketing d'influence qui met en avant les gains de performance, stimulant la volonté des consommateurs de payer des prix premium. Les segments marine, défense et construction complètent la demande, chacun régi par des normes spécifiques qui tiennent de plus en plus compte des critères de recyclabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de fabrication : l'automatisation stimule la croissance du tressage et de l'enroulement filamentaire

Le drapage préimprégné suivi d'une consolidation en autoclave représentait 48,83 % de la taille du marché des tissus hybrides en 2025. Les maîtres d'œuvre aérospatiaux privilégient cette voie car les niveaux de porosité restent inférieurs à 1 % et les fractions volumiques de fibres atteignent 60 %, deux paramètres essentiels pour la certification. La cellule de formage automatique de plis de Hexcel produit désormais une préforme par minute, réduisant le drapage manuel traditionnel de 70 %. Néanmoins, le tressage et l'enroulement filamentaire progressent à un TCAC de 8,73 % car leurs têtes automatisées peuvent placer des mèches distinctes de différentes fibres en un seul passage, parfait pour les réservoirs sous pression et les arbres de transmission. Les équipements d'enroulement intégrés à des robots s'adaptent à des pièces de 10 mètres et fonctionnent à une vitesse de placement de fibres de 100 m/min, ramenant la teneur en main-d'œuvre à moins de 5 % du coût total de transformation. Les procédés d'infusion sous vide et RTM s'intercalent entre coût et performance, fonctionnant à des températures de moule inférieures à 160 °C et utilisant des sacs en silicone réutilisables pour réduire les dépenses en consommables. Les nouvelles cuissons hors autoclave atteignent désormais la même résistance au cisaillement interlaminaire que les pièces autoclave traditionnelles lorsque la pression est appliquée via des vessies intelligentes, alignant l'économie du marché des tissus hybrides avec les structures de transport à volume intermédiaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capturé 42,61 % de la part de marché des tissus hybrides en 2025. La Chine a installé 75 GW de capacité éolienne en 2024 et commandé les volumes correspondants de tissus verre-carbone dix-huit mois avant les créneaux de production des pales. Le plan Made in China 2025 de Pékin identifie la fabrication de composites avancés comme un pilier stratégique, accordant des avantages fiscaux aux entreprises qui localisent leurs chaînes de valeur. L'Inde emboîte le pas avec un régime d'incitation lié à la production qui rembourse 4 % de la valeur franco à bord pour les exportations de composites, incitant les grands sous-traitants mondiaux à dupliquer leurs empreintes industrielles dans le Gujarat et le Tamil Nadu. L'Amérique du Nord affiche une forte génération de revenus portée par ses pôles aérospatiaux et de défense dans l'État de Washington, le Kansas et l'Alabama. Le projet HiCAM du NASA Langley vise à quadrupler les cadences de fabrication de fuselages composites, et les ingénieurs de Toray fournissent des systèmes préimprégnés personnalisés qui polymérisent en moins de quatre heures. Le Canada coopère via un supercluster national de matériaux avancés qui cofinance des lignes pilotes, tandis que le Mexique renforce la base automobile avec des pièces composites en franchise de droits dans le cadre de l'ACEUM, améliorant la compétitivité des coûts même lorsque la fibre brute est importée. L'Europe maintient une position solide malgré les hausses des prix de l'énergie. Les parcs éoliens offshore en mer du Nord s'appuient sur des longerons hybrides expédiés par des transformateurs allemands et danois, et les constructeurs automobiles régionaux ont imposé une teneur moyenne en composites de 10 % pour les véhicules électriques à batterie de nouvelle génération. Bruxelles impulse également la frontière réglementaire, avec des directives sur l'économie circulaire obligeant les équipementiers à confirmer les voies de recyclage avant le lancement des produits. Cet environnement motive la R&D sur les hybrides de fibres naturelles et les résines thermoplastiques basse température, garantissant à l'Europe de rester pertinente sur le plan de la propriété intellectuelle même si les volumes de production se déplacent vers l'Asie.

Paysage concurrentiel

Le marché des tissus hybrides présente une fragmentation modérée. Hexcel, Toray et SAERTEX défendent leurs positions historiques dans l'aérospatiale et l'éolien grâce à des chimies de fibres propriétaires et une expertise en préimprégnation. Les nouveaux entrants se positionnent sur des niches en fibres naturelles et en tissus renforcés en axe Z. La vente par Owens Corning de son unité de fibres de verre à Praana Group pour 755 millions USD remodèle le paysage en amont et souligne le rôle des fusions dans la consolidation des capacités. Solvay cède sa division de matériaux de procédé à Composites One pour se concentrer sur les polymères spéciaux à forte marge, une décision qui libère des capitaux pour le passage à l'échelle des thermoplastiques.

La concurrence repose de plus en plus sur l'automatisation. Les entreprises capables de livrer une fabrication numérique en boucle fermée remportent des contrats à long terme car la traçabilité des défauts maintient les coûts de garantie à un niveau bas. Un autre vecteur est la résilience de la chaîne d'approvisionnement ; les clients préfèrent les fournisseurs qui disposent d'usines sur deux continents pour se prémunir contre les risques politiques. Les dépôts de propriété intellectuelle portent sur les architectures de drapage hybride et les chimies de traitement de surface qui améliorent la liaison interfaciale entre fibres dissemblables. Les investisseurs en capital-risque ont pris note, investissant 13,5 millions USD dans Boston Materials pour accélérer le déploiement commercial de sa technologie de fibres en axe Z.

Les opportunités inexploitées résident dans les mélanges de carbone recyclé et l'intégration de batteries structurelles. Les entreprises qui combinent intégration verticale et ingénierie d'application spécialisée attirent des accords de codéveloppement avec des équipementiers cherchant à comprimer les cycles de conception. Les leaders du marché maintiennent leur part en fidélisant les clients grâce à des programmes d'approvisionnement pluriannuels incluant des garanties d'enlèvement pour tout flux de chutes, alignant les intérêts autour des critères de durabilité.

Leaders du secteur des tissus hybrides

Hexcel Corporation

SAERTEX GmbH & Co.KG

SGL Carbon

Solvay

Toray Hybrid Cord,Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Owens Corning a finalisé un accord pour céder son activité de renforts en fibres de verre à Praana Group. L'activité cédée devrait contribuer de manière significative au marché des tissus hybrides en soutenant les avancées en matière de solutions matérielles légères et durables.

- Avril 2024 : Teijin Limited a cédé sa filiale américaine, Teijin Automotive Technologies North America, à Aurelius Private Equity. L'opération souligne l'importance croissante des matériaux composites légers, y compris les tissus hybrides, dans les marchés automobile et des transports.

Périmètre du rapport mondial sur le marché des tissus hybrides

Le rapport sur le marché des tissus hybrides comprend :

| Verre et carbone |

| Carbone et aramide |

| Verre et aramide |

| Autres types de fibres (naturelles (lin) et carbone, etc.) |

| Thermodurcissable (époxy, polyester, vinylester) |

| Thermoplastique (PP, PA, PEEK, PEKK) |

| Automobile et aérospatiale |

| Industriel |

| Marine et défense |

| Équipements sportifs |

| Autres secteurs d'utilisation finale (construction et infrastructure, etc.) |

| Préimprégné et autoclave |

| Infusion sous vide/RTM |

| Tressage et enroulement filamentaire |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par combinaison de types de fibres | Verre et carbone | |

| Carbone et aramide | ||

| Verre et aramide | ||

| Autres types de fibres (naturelles (lin) et carbone, etc.) | ||

| Par matrice de résine | Thermodurcissable (époxy, polyester, vinylester) | |

| Thermoplastique (PP, PA, PEEK, PEKK) | ||

| Par secteur d'utilisation finale | Automobile et aérospatiale | |

| Industriel | ||

| Marine et défense | ||

| Équipements sportifs | ||

| Autres secteurs d'utilisation finale (construction et infrastructure, etc.) | ||

| Par technologie de fabrication | Préimprégné et autoclave | |

| Infusion sous vide/RTM | ||

| Tressage et enroulement filamentaire | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tissus hybrides ?

La taille du marché des tissus hybrides a atteint 458,59 millions USD en 2026 et devrait croître jusqu'à 646,2 millions USD d'ici 2031, à un TCAC de 7,10 %.

Quelle région domine le marché des tissus hybrides ?

L'Asie-Pacifique domine avec 42,61 % de la part de marché des tissus hybrides et est également la région à la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les équipements sportifs constituent le segment d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 8,88 % en raison de la demande des consommateurs premium pour des matériaux de performance.

Pourquoi les tissus hybrides thermoplastiques gagnent-ils en popularité ?

Les systèmes thermoplastiques offrent des temps de cycle plus courts et des avantages en matière de recyclabilité, ce qui stimule leur TCAC de 8,71 % malgré la dominance des thermodurcissables.

Comment l'automatisation influence-t-elle la production de tissus hybrides ?

Les équipements automatisés de tressage et d'enroulement filamentaire réduisent les coûts de main-d'œuvre et améliorent la répétabilité, alimentant un TCAC de 8,73 % pour ces technologies.

Quel est le principal frein au secteur des tissus hybrides ?

Les coûts élevés de production et de qualification restent le principal obstacle, ralentissant l'adoption à court terme, en particulier chez les fabricants de petite et moyenne taille.

Dernière mise à jour de la page le: