Taille et parts du marché des MNO des télécommunications en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 22.97 Milliards de dollars |

| Taille du Marché (2026) | 23.74 Milliards de dollars |

| Taille du Marché (2031) | 27.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

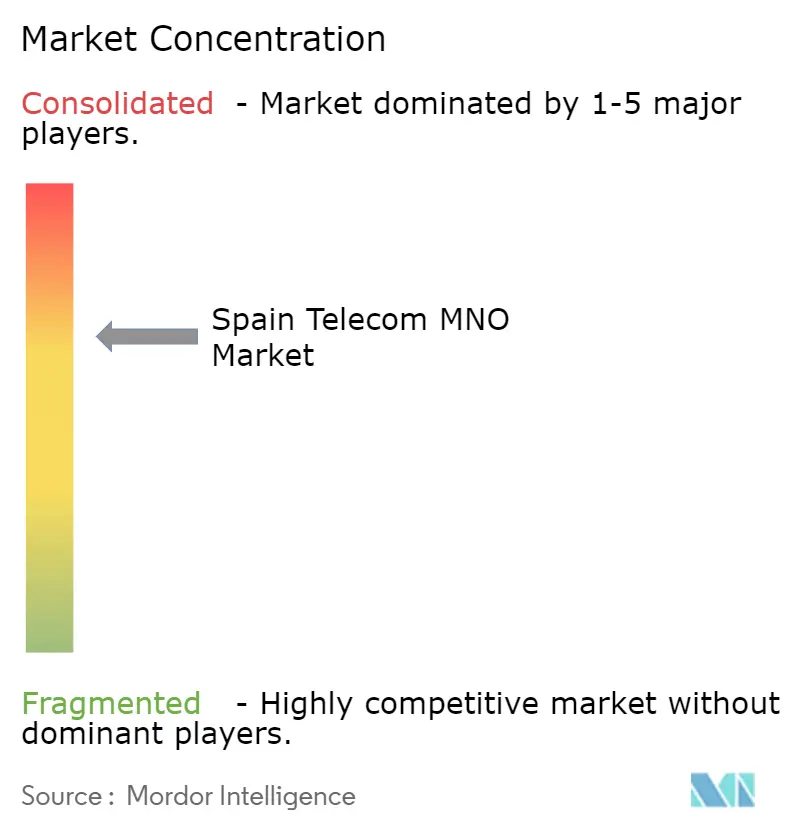

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MNO des télécommunications en Espagne par Mordor Intelligence

La taille du marché des MNO des télécommunications en Espagne était évaluée à 22,97 milliards USD en 2025 et devrait croître de 23,74 milliards USD en 2026 pour atteindre 27,68 milliards USD d'ici 2031, à un TCAC de 3,12 % au cours de la période de prévision (2026-2031). Ce rythme mesuré reflète un pivot des abonnements centrés sur la voix vers des applications à forte consommation de données, la convergence fibre-mobile et la connectivité d'entreprise. L'Espagne dispose désormais d'une couverture 5G quasi universelle, mais la croissance des revenus reste modeste car les forfaits données illimitées maintiennent le revenu moyen par utilisateur à un niveau bas. Les opérateurs s'appuient donc sur des offres convergentes combinant fibre, mobile, télévision payante et téléphonie fixe pour protéger leurs marges, et sur des réseaux privés 5G de campus pour débloquer des dépenses d'entreprise premium. Parallèlement, les connexions IoT et M2M continuent de croître rapidement, dépassant les lignes grand public traditionnelles à mesure que les services publics, les usines automobiles, les ports et l'agriculture numérisent leurs opérations. Collectivement, ces évolutions confirment que le marché des MNO des télécommunications en Espagne passe d'une acquisition de consommateurs axée sur le volume à une numérisation industrielle axée sur la valeur.

Principaux enseignements du rapport

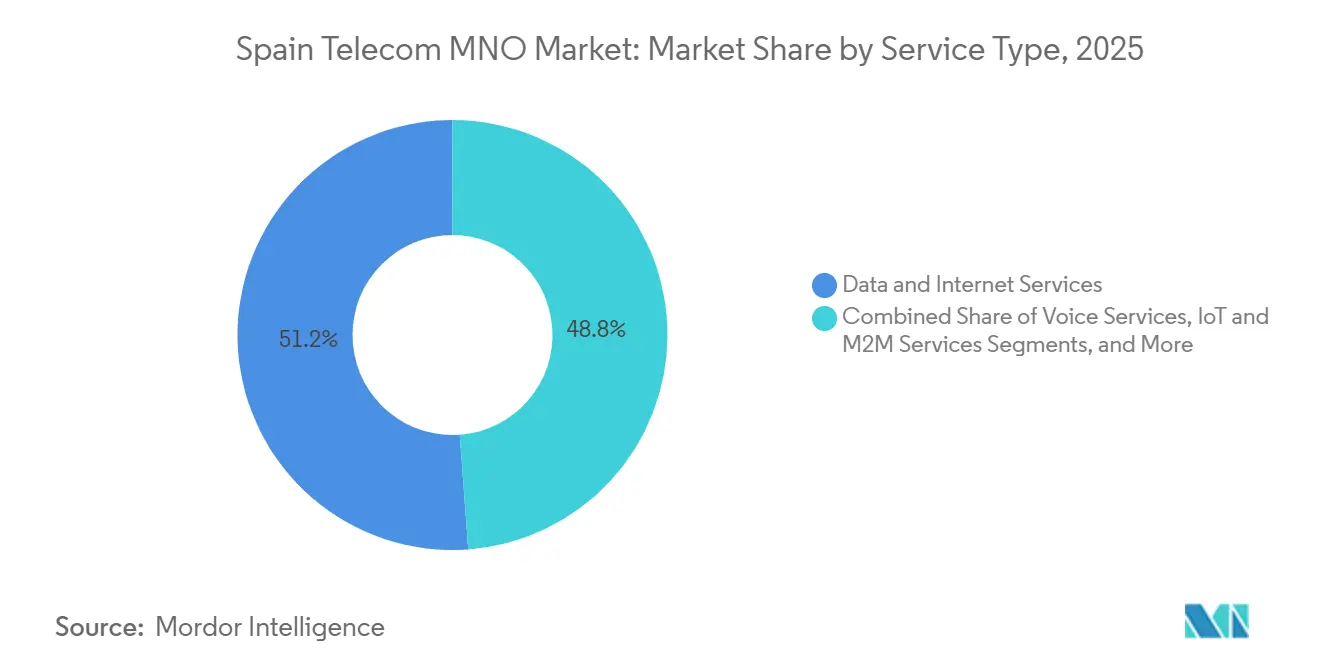

- Par type de service, les services de données et Internet ont représenté 51,17 % des parts du marché des MNO des télécommunications en Espagne en 2025. Les services IoT et M2M devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 3,27 % jusqu'en 2031.

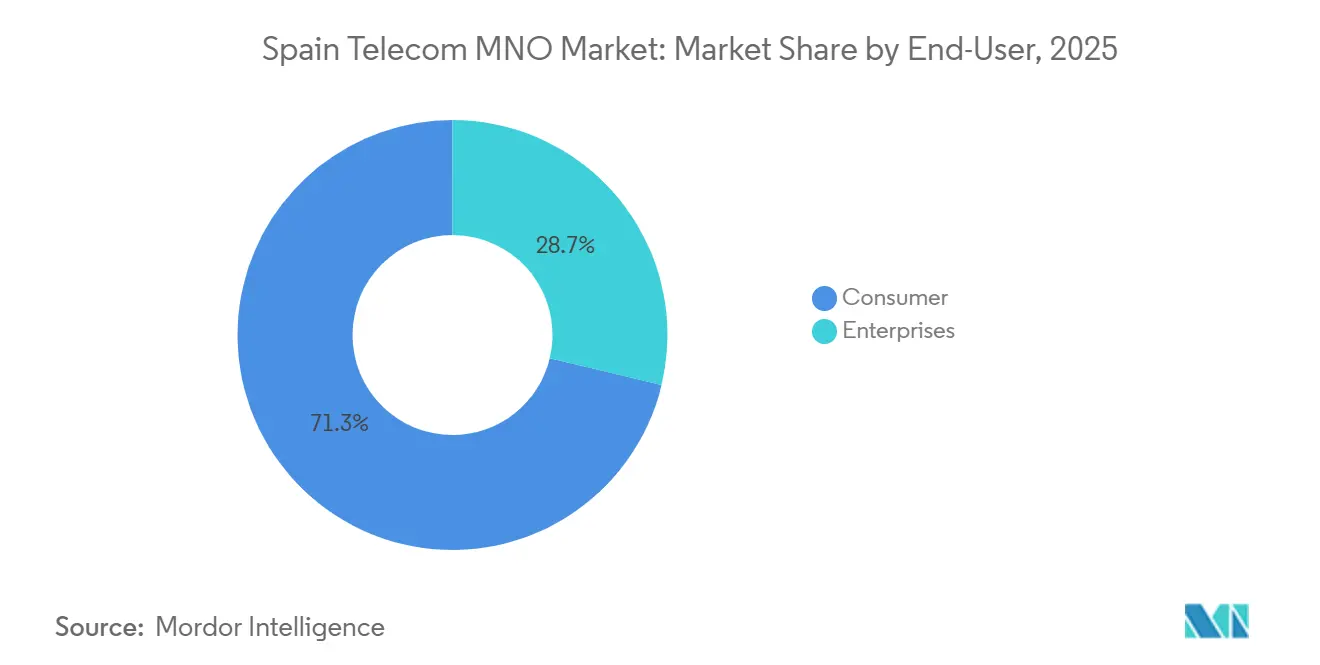

- Par utilisateur final, les services aux consommateurs ont représenté 71,26 % de la taille du marché des MNO des télécommunications en Espagne en 2025, tandis que le segment Entreprises est en voie d'atteindre un TCAC de 3,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MNO des télécommunications en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la couverture 5G autonome et réaffectation du spectre | +0.8% | Corridors métropolitains de Madrid, Barcelone et Valence | Moyen terme (2 à 4 ans) |

| Hausse de la consommation de données mobiles portée par les forfaits illimités | +0.6% | Principaux centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Diffusion de la fibre jusqu'au domicile permettant des offres convergentes | +0.5% | À l'échelle nationale, accélération des déploiements en zones rurales | Moyen terme (2 à 4 ans) |

| Adoption de l'IoT d'entreprise dans l'énergie, le transport et l'agriculture | +0.4% | Andalousie, Catalogne, services publics à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande de réseaux privés 5G de campus industriels | +0.3% | Pôles automobiles de Catalogne, ports de Valence et de Barcelone | Long terme (≥ 4 ans) |

| Revenus de location de spectre issus des déploiements DAS intérieurs à hôte neutre | +0.2% | Sites à fort trafic à Madrid, Barcelone et Séville | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la couverture 5G autonome et réaffectation du spectre

Les opérateurs espagnols font déjà fonctionner 8,3 % de leurs sites 5G nationaux en mode autonome, bien au-dessus de la moyenne européenne inférieure à 3 %. Telefónica a amélioré la capacité à Madrid et à Barcelone en réaffectant le spectre 2,1 GHz qui supportait auparavant le trafic 3G, augmentant l'efficacité spectrale de 22 % au cours de 2025.[1]Telefónica, "Infrastructure réseau de Telefónica Espagne et résultats financiers T4 2025," telefonica.com MasOrange a activé une couche 5G-Advanced qui agrège les bandes 700 MHz, 3,5 GHz et 26 GHz, offrant des vitesses d'essai supérieures à 3 Gbps.[2]Orange, "Lancement du réseau 5G-Advanced de MasOrange et performances financières," orange.com Les entreprises apprécient cette architecture car le découpage réseau et les nœuds de périphérie garantissent une latence inférieure à 10 millisecondes pour la robotique et les outils de maintenance en réalité augmentée. La décision de la CNMC de prolonger les licences 3,5 GHz jusqu'en 2040 sans coût supplémentaire a libéré des capitaux pour une densification accrue dans les corridors industriels.

Hausse de la consommation de données mobiles portée par les forfaits illimités

Les forfaits illimités couvrent désormais 68 % des lignes post-payées espagnoles, portant l'utilisation mensuelle moyenne des données à 18,4 Go en 2025.[3]CNMC, "Rapport sur le marché des télécommunications espagnol 2025," cnmc.es L'offre à 10 EUR de DIGI a contraint les opérateurs historiques à s'aligner sur les prix, si bien que le revenu moyen par utilisateur a glissé à 6,95 EUR (8,20 USD) même si le trafic a explosé. Le réseau de Vodafone montre que la diffusion vidéo en continu représente 62 % de la charge mobile mais n'apporte aucun revenu supplémentaire dans le cadre des forfaits à tarif fixe. Telefónica a indiqué que les utilisateurs du décile supérieur consommaient 47 Go par mois tout en ne contribuant qu'à hauteur de 6,95 EUR (8,20 USD) de revenus, comprimant les marges brutes à 38 %. Les opérateurs répondent en proposant des offres groupées fibre-mobile et des niveaux 5G premium tarifés à environ 50 EUR (59 USD) par mois pour restaurer la rentabilité.

Diffusion de la fibre jusqu'au domicile permettant des offres convergentes

La couverture nationale en fibre jusqu'au domicile a atteint 95,2 % en 2025, créant une plateforme pour des offres quadruple-play qui réduisent le taux de résiliation de 60 % par rapport aux forfaits mobiles seuls. Les offres convergentes combinant fibre 1 Gbps et service mobile se vendent entre 40 et 60 EUR (47 à 71 USD), soit une prime de 35 % par rapport au sans-fil seul. La coentreprise Fiberpass de Telefónica-Vodafone et la FiberCo de MasOrange-Vodafone couvrent ensemble 15,8 millions de logements tout en réduisant les coûts de déploiement par foyer de 28 %. La moindre intensité capitalistique a permis aux dépenses d'investissement en fibre de passer de 18 % du chiffre d'affaires en 2023 à 14 % en 2025. À mesure que les déploiements ruraux s'accélèrent, la base adressable pour les lignes mobiles groupées ne cesse de s'élargir.

Adoption de l'IoT d'entreprise dans l'énergie, le transport et l'agriculture

Les lignes machine à machine ont bondi de 60,4 % en glissement annuel pour atteindre 19,95 millions en juillet 2025, avec la mise en service de compteurs intelligents, de véhicules connectés et de capteurs agricoles. L'autorité espagnole de la circulation a rendu obligatoires les balises routières V-16, créant un marché captif de 25 millions d'appareils NB-IoT en bande basse. Les services publics d'énergie ont installé 8,2 millions de compteurs intelligents cellulaires pour satisfaire aux règles européennes sur les données en temps réel. Les projets pilotes d'Orange Business en Andalousie montrent que l'irrigation connectée réduit la consommation d'eau de 22 % et les engrais de 18 %. Telefónica Tech gère désormais 17 millions de connexions IoT espagnoles avec des marges brutes de 72 %, soit le triple de sa marge mobile grand public.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Base d'abonnés mobiles saturée limitant la croissance | -0.5% | À l'échelle nationale, pénétration supérieure à 120 % dans des villes comme Madrid et Barcelone | Court terme (≤ 2 ans) |

| Compression du revenu moyen par utilisateur due aux guerres des prix et aux marques à bas coût | -0.4% | À l'échelle nationale, intensifiée dans les grands marchés métropolitains | Court terme (≤ 2 ans) |

| Contentieux incertain sur les redevances historiques de spectre | -0.2% | Tous les opérateurs titulaires de licences | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'électricité augmentant les charges d'exploitation du réseau | -0.3% | Grappes de stations de base rurales dépendantes de l'alimentation de secours | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base d'abonnés mobiles saturée limitant la croissance organique

La pénétration mobile a atteint 122 % en 2025, avec 57,3 millions de cartes SIM actives pour 47 millions d'habitants, laissant peu de place à de nouvelles lignes. Les nouveaux abonnements mobiles nets n'ont progressé que de 0,3 % en 2025, contre plus de 2 % de croissance annuelle avant la pandémie. Les gains marginaux proviennent désormais principalement des appareils multi-SIM et des connexions IoT plutôt que de nouveaux utilisateurs humains. Le revenu moyen par utilisateur grand public de Telefónica a reculé de 4,2 % en glissement annuel malgré les efforts de migration vers des offres convergentes. Ce plafond de croissance contraint les opérateurs à rechercher des contrats d'entreprise à plus forte valeur ajoutée pour compenser la stagnation des volumes grand public.

Compression du revenu moyen par utilisateur due aux guerres des prix et aux marques à bas coût

Le forfait illimité à 10 EUR de DIGI a séduit 1,8 million d'abonnés en décembre 2025, poussant les opérateurs historiques à réduire leurs tarifs d'entrée de gamme jusqu'à 50 %. Les mesures correctives de la CNMC sur le spectre permettent désormais à DIGI de cibler agressivement les zones métropolitaines, creusant l'écart tarifaire. Vodafone Spain a enregistré une contraction de 5,1 % de son revenu moyen par utilisateur en 2025, alors que 28 % de sa base a migré vers sa propre marque Lowi ou est passée chez DIGI.[4]Vodafone, "Statistiques réseau et revenu moyen par utilisateur de Vodafone Espagne 2025," vodafone.com La marge brute de Telefónica a reculé à 38 % alors que les coûts liés à l'usage augmentaient plus vite que les revenus. La surveillance réglementaire bloque les hausses de prix coordonnées, de sorte que les opérateurs doivent miser sur la qualité du réseau et les contenus exclusifs comme facteurs de différenciation non tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : suprématie des données et essor de l'IoT

Les services de données et Internet ont représenté 51,17 % des revenus du marché des MNO des télécommunications en Espagne en 2025, dépassant largement la voix et la messagerie combinées. Le segment bénéficie d'une forte consommation de diffusion vidéo en continu et de l'augmentation de capacité apportée par la 5G, mais les forfaits illimités à tarif fixe freinent la monétisation marginale. Les services IoT et M2M représentaient une part plus modeste de la taille du marché des MNO des télécommunications en Espagne, mais devraient se développer au TCAC le plus rapide de toutes les catégories, soit 3,27 %, sous l'effet des mandats réglementaires qui intègrent la connectivité dans les compteurs, les véhicules et les capteurs agricoles.

Les revenus de la voix et de la messagerie continuent de se contracter à mesure que les applications par contournement déplacent le trafic commuté, tandis que les services OTT et PayTV contribuent à environ 8 % du mix global grâce à des offres groupées réduisant le taux de résiliation. L'itinérance a presque retrouvé ses niveaux d'avant la pandémie en 2025, soutenant le pool des « autres services » qui contribue encore de manière significative aux parts du marché des MNO des télécommunications en Espagne dans les zones touristiques. Le potentiel de croissance à long terme réside dans les plateformes capables de gérer des parcs d'appareils à grande échelle, une capacité déjà reflétée dans les revenus IoT à forte marge de Telefónica Tech.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisateur final : volume grand public versus valeur entreprise

Le segment Consommateurs a capté 71,26 % de la taille du marché des MNO des télécommunications en Espagne en 2025, mais ses perspectives de croissance sont limitées par des tendances modestes du revenu moyen par utilisateur et une pénétration totale. En revanche, les Entreprises, bien que représentant moins de connexions, afficheront un TCAC de 3,41 % jusqu'en 2031, dépassant la progression grand public et élargissant progressivement leur part du marché des MNO des télécommunications en Espagne.

Le revenu moyen par utilisateur entreprise est en moyenne plus du double de celui du grand public, car les clients professionnels achètent souvent des parcs multi-SIM, des superpositions SD-WAN sécurisées et des services gérés. Les contrats de campus 5G privés dans les usines automobiles et les ports illustrent comment la latence et la fiabilité critiques se traduisent par des tarifs premium. Néanmoins, les cycles de vente aux entreprises sont longs et nécessitent une intégration poussée, ce qui tempère l'ampleur de la contribution à court terme malgré le profil de marge robuste.

Analyse géographique

Les zones métropolitaines de Madrid et de Barcelone ont généré plus de 40 % du trafic 5G national en 2025, reflétant des grilles de petites cellules denses et une démographie aisée et avide de données. Le leadership réseau dans ces pôles offre une vitrine pour les forfaits premium et les réseaux de campus d'entreprise, positionnant les opérateurs pour capter les revenus des premiers adoptants. Au-delà des grandes villes, le corridor industriel de Catalogne concentre la grande majorité des déploiements 5G privés d'Espagne, tirant parti de la proximité des usines d'assemblage automobile, des usines chimiques et des centres logistiques.

Les provinces rurales couvrent la majeure partie du territoire mais abritent moins d'un cinquième de la population. Les subventions gouvernementales sont donc essentielles pour réduire la fracture numérique, et les déploiements subventionnés dans le cadre du programme Unico-5G étendent la couverture en bande basse à des milliers de petites communes. L'Andalousie agraire illustre les bénéfices, avec des réseaux d'irrigation connectée et de surveillance des ravageurs qui réduisent la consommation de ressources et améliorent les rendements agricoles.

Les territoires insulaires s'appuient sur de récents investissements en fibre sous-marine pour le transport, garantissant une parité 5G avec le continent malgré l'isolement géographique. Les mandats réglementaires sur la couverture de la population contraignent les opérateurs à maintenir des niveaux de service cohérents dans les archipels, et les pénalités de conformité incitent à un déploiement rapide. En conséquence, même les régions éloignées à forte fréquentation touristique bénéficient désormais d'un service cellulaire de classe gigabit qui soutient les solutions d'hôtellerie sans contact, de gestion intelligente du trafic et d'intervention d'urgence.

Paysage concurrentiel

L'Espagne est passée à une structure à trois opérateurs après la vague de consolidation de 2024, augmentant la concentration du marché mais permettant également des bilans plus solides pour soutenir la densification 5G. Telefónica, MasOrange et Vodafone Spain contrôlent ensemble plus des quatre cinquièmes des abonnements, mais la présence perturbatrice de DIGI en tant que quatrième entrant à bas coût freine l'inflation des prix. Les coentreprises de partage d'infrastructure telles que Fiberpass et FiberCo illustrent le nouvel équilibre : les opérateurs mutualisent les actifs passifs pour réduire les dépenses d'investissement tout en préservant la différenciation de marque au niveau de la distribution.

La 5G privée d'entreprise reste une opportunité de marché inexploitée. Seule une douzaine de réseaux actifs servent aujourd'hui des usines et des ports, laissant des milliers de sites adressables inexploités. Des intégrateurs spécialisés comme Ericsson et Cellnex servent souvent d'intermédiaires pour ces déploiements, ce qui réduit le risque d'exécution pour les MNO mais détourne une partie de la chaîne de valeur hors de leur contrôle direct. Les opérateurs investissent donc dans l'orchestration de l'informatique en périphérie, les places de marché d'applications et les outils brevetés de découpage réseau pour ancrer davantage de revenus en interne.

La réglementation continue de façonner les résultats. La prolongation des licences 3,5 GHz à titre gratuit a renforcé les bilans, tandis qu'une légère hausse des tarifs de terminaison mobile a amélioré le modèle économique des opérateurs de réseau mobile virtuel. Ces mesures renforcent l'intensité concurrentielle en donnant plus de moyens aux challengers de taille modeste sans compromettre la capacité d'investissement des opérateurs historiques. Dans ce contexte, la priorité stratégique se concentre sur la convergence fibre-mobile, la monétisation de la couverture intérieure et des propositions d'entreprise différenciées capables de relancer la dynamique du revenu moyen par utilisateur.

Leaders du secteur des MNO des télécommunications en Espagne

MASORANGE, S.L.

Zegona Communications (Vodafone Spain)

Movistar (Telefónica Spain)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sateliot et PLD Space ont lancé la première mission satellitaire 5G d'Espagne, déployant six satellites en orbite basse terrestre qui étendent la couverture IoT nationale aux zones maritimes.

- Janvier 2026 : Telefónica a alloué 897 millions USD au déploiement de la fibre en zones rurales en Castille-et-León, en Estrémadure et en Galice, avec pour objectif une couverture de 98 % des foyers d'ici 2028.

- Décembre 2025 : MasOrange a achevé l'intégration du réseau cœur et activé le premier service 5G-Advanced d'Espagne, permettant l'agrégation de porteuses sur les bandes basses, moyennes et millimétriques.

- Novembre 2025 : Telefónica a dévoilé un plan pluriannuel de 3,59 milliards USD pour les mises à niveau XGS-PON, la modernisation du cœur autonome et les nœuds de calcul en périphérie urbaine.

- Octobre 2025 : Zegona a finalisé l'acquisition de Vodafone Spain pour 5,6 milliards USD et lancé un programme d'efficacité devant générer 393 millions USD d'économies annuelles.

Périmètre du rapport sur le marché des MNO des télécommunications en Espagne

Les télécommunications désignent la transmission à longue distance d'informations par voie électromagnétique.

Le rapport sur le marché des MNO des télécommunications en Espagne est segmenté par type de service (services vocaux, services de données et Internet, services de messagerie, services IoT et M2M, services OTT et PayTV, et autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros, reste des types de services)), utilisateur final (entreprises et consommateurs) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services vocaux |

| Services de données et Internet |

| Services de messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros) |

| Entreprises |

| Consommateurs |

| Type de service | Services vocaux |

| Services de données et Internet | |

| Services de messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres services (services à valeur ajoutée, itinérance et services internationaux, services aux entreprises et en gros) | |

| Utilisateur final | Entreprises |

| Consommateurs |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des MNO des télécommunications en Espagne d'ici 2031 ?

Il est prévu qu'il atteigne 27,68 milliards USD d'ici 2031, reflétant un TCAC de 3,12 % sur la période 2026-2031.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services IoT et M2M affichent la trajectoire la plus rapide, progressant à un TCAC de 3,27 % jusqu'en 2031, à mesure que les services publics, les usines automobiles, les ports et l'agriculture intègrent des solutions d'appareils connectés.

Pourquoi le revenu moyen par utilisateur reste-t-il faible malgré la hausse du trafic de données ?

Les forfaits données illimitées dominent la base post-payée, augmentant l'utilisation mensuelle mais plafonnant les revenus par ligne, de sorte que les opérateurs s'appuient sur des offres convergentes et des niveaux 5G premium pour améliorer leurs marges.

Comment les opérateurs monétisent-ils la demande des entreprises ?

Telefónica, MasOrange et Vodafone Spain déploient des réseaux privés 5G de campus, des solutions SD-WAN et des plateformes IoT gérées qui génèrent des revenus moyens par utilisateur entreprise plus du double des niveaux grand public.

Quels programmes régionaux soutiennent la connectivité rurale ?

L'initiative gouvernementale Unico-5G finance les déploiements 5G en bande basse dans les communes de moins de 5 000 habitants, tandis que de nouvelles routes en fibre relient les îles Baléares et les îles Canaries au transport continental.

Quel est le niveau de concentration de la concurrence après les récentes fusions et acquisitions ?

À la suite de la fusion Orange-MasMovil et de la cession de Vodafone Spain à Zegona, trois opérateurs nationaux détiennent environ 86 % des abonnements.

Dernière mise à jour de la page le: