Taille et part du marché du jeu en ligne aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

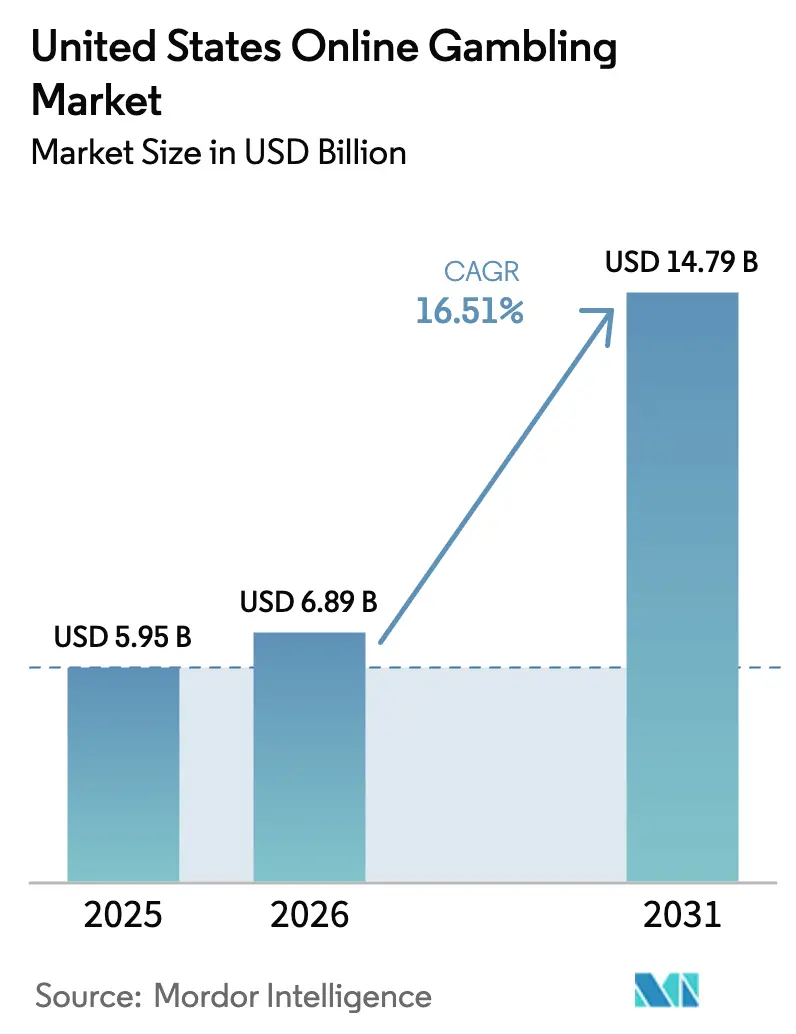

| Taille du marché de l'année de base (2025) | 5.95 Milliards de dollars |

| Taille du Marché (2026) | 6.89 Milliards de dollars |

| Taille du Marché (2031) | 14.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jeu en ligne aux États-Unis par Mordor Intelligence

La taille du marché du jeu en ligne aux États-Unis était évaluée à 5,95 milliards USD en 2025 et devrait croître de 6,89 milliards USD en 2026 pour atteindre 14,79 milliards USD d'ici 2031, à un taux de croissance annuel composé (CAGR) de 16,51 % au cours de la période de prévision (2026-2031). Cette croissance est portée par une forte légalisation au niveau des États, l'adoption rapide de la technologie 5G et l'utilisation croissante des systèmes de paiement mobile, qui ensemble améliorent l'engagement sur les plateformes. Des partenariats tels que la collaboration entre DraftKings et ESPN convertissent les audiences de diffusion en parieurs actifs. Les opérateurs utilisent des piles technologiques unifiées dans plusieurs juridictions, ce qui réduit les coûts d'expansion marginaux et permet des lancements multi-États plus rapides. Les revenus records du jeu en ligne (iGaming) au Michigan démontrent comment des offres de casino diversifiées contribuent à atténuer l'impact de la saisonnalité du calendrier sportif sur les revenus. Par ailleurs, la forte pénétration des appareils, notamment parmi la génération Z, assure un afflux constant de nouveaux clients sur le marché du jeu en ligne aux États-Unis.

Principaux enseignements du rapport

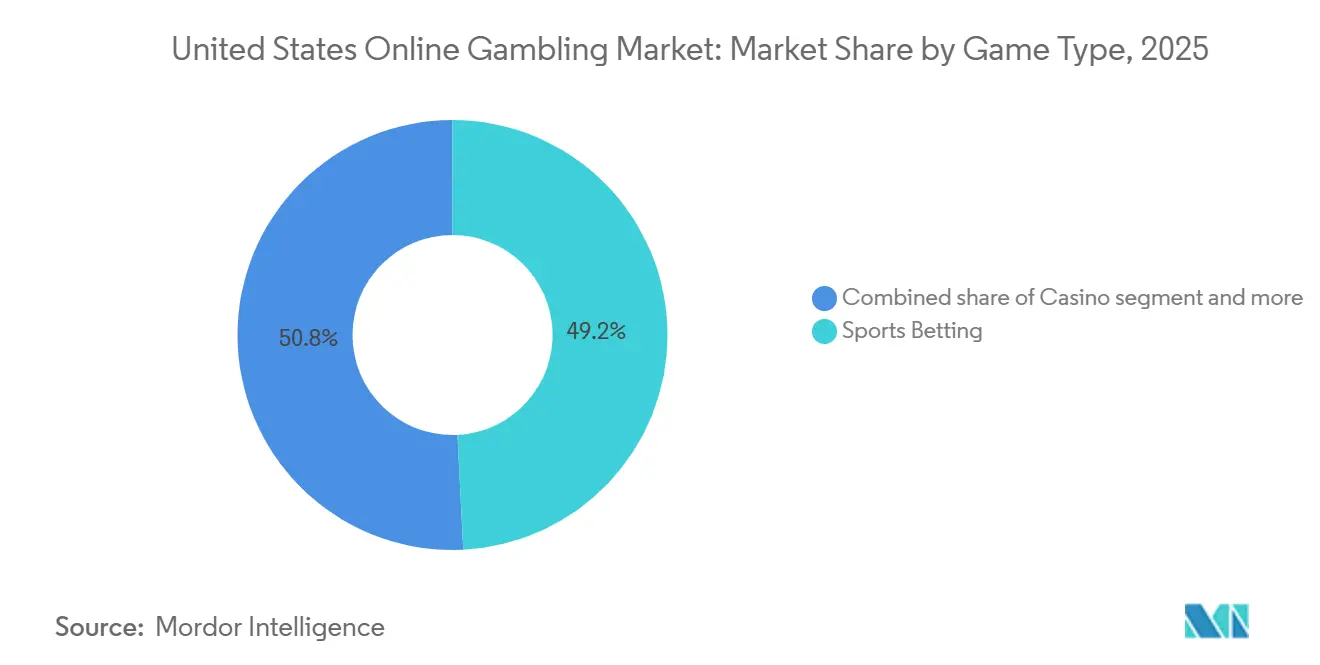

- Par type de jeu, les paris sportifs ont dominé avec une part de 49,21 % du marché du jeu en ligne aux États-Unis en 2025, tandis que le jeu de casino progresse à un CAGR de 13,92 % jusqu'en 2031.

- Par sexe, les utilisateurs masculins détenaient 69,01 % de la part du marché du jeu en ligne aux États-Unis en 2025, tandis que le segment féminin affiche la croissance la plus rapide avec un CAGR de 10,12 %.

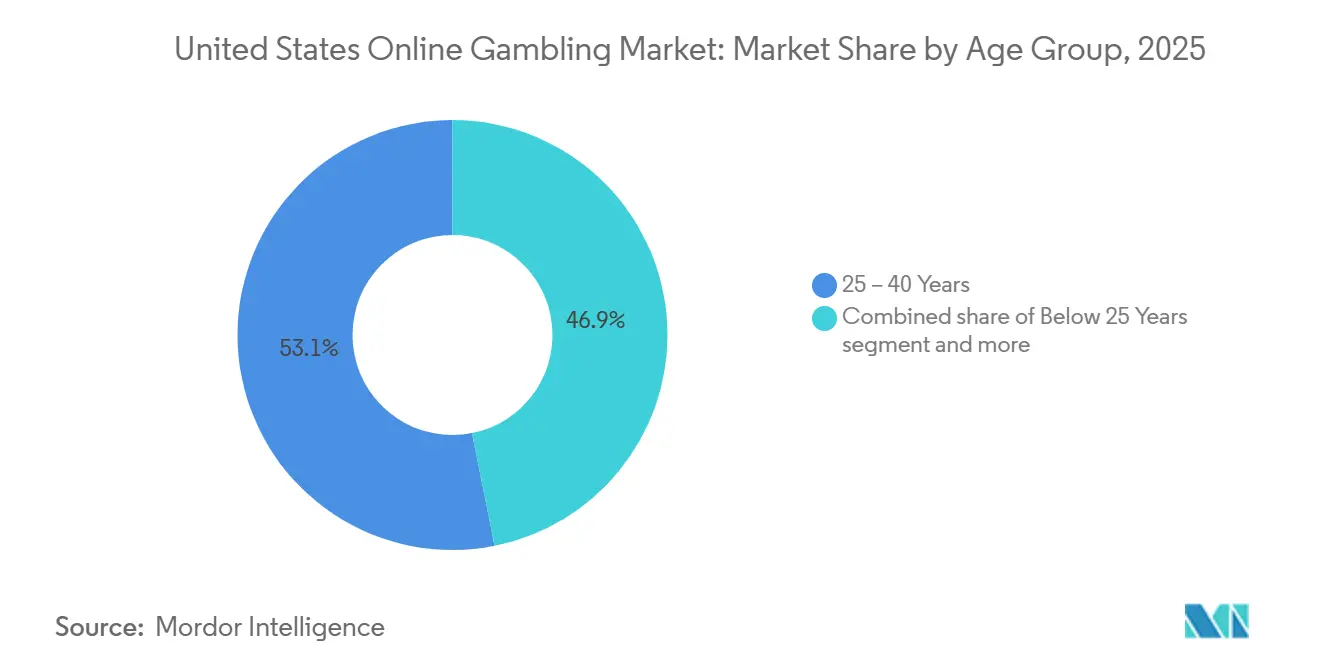

- Par groupe d'âge, le segment des 25-40 ans a capturé 53,13 % de la part de marché en 2025, tandis que le segment des moins de 25 ans devrait se développer à un CAGR de 14,42 % jusqu'en 2031.

- Par appareil, le mobile représentait 80,13 % de la part du marché du jeu en ligne aux États-Unis en 2025 et devrait croître à un CAGR de 12,44 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du jeu en ligne aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte pénétration des smartphones et du haut débit permet un accès transparent aux plateformes de paris à tout moment et en tout lieu dans les États où cela est légal | +3.2% | National, concentré dans les États dotés de cadres juridiques (New York, New Jersey, Pennsylvanie, Michigan, Illinois) | Moyen terme (2-4 ans) |

| L'intégration des paris en direct améliore l'engagement des utilisateurs grâce à des cotes en temps réel et des expériences de paris interactives | +2.8% | National, avec une adoption plus élevée dans les marchés matures (New Jersey, Nevada, Pennsylvanie) | Court terme (≤ 2 ans) |

| Les partenariats entre les opérateurs de paris sportifs et les ligues sportives professionnelles accroissent la visibilité de la marque et l'intégration du contenu de paris | +2.5% | National, amplifié dans les États accueillant des franchises de ligues majeures | Moyen terme (2-4 ans) |

| L'adoption de paiements numériques sécurisés et de portefeuilles électroniques favorise les dépôts instantanés, les retraits et les comportements de jeu sans espèces | +2.1% | National, accéléré dans les États à forte orientation technologique (résidents de Californie utilisant des plateformes hors État, New York, Massachusetts) | Court terme (≤ 2 ans) |

| La familiarité croissante des consommateurs avec les sports fantaisie fait passer les utilisateurs vers des écosystèmes de paris sportifs en ligne réglementés | +1.9% | National, force historique dans les centres de sports fantaisie quotidiens (DFS) (New York, Californie, Texas) | Moyen terme (2-4 ans) |

| La croissance des plateformes de streaming avec des cotes intégrées et des statistiques en direct soutient les expériences de paris sur second écran | +1.6% | National, avec des gains précoces dans les segments démographiques coupant le câble (centres urbains, jeunes cohortes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte pénétration des smartphones et du haut débit permet un accès transparent aux plateformes de paris à tout moment et en tout lieu dans les États où cela est légal

Les appareils mobiles ont joué un rôle significatif dans l'activité de jeu en ligne en 2025, une tendance soutenue par la large disponibilité des réseaux 4G et la couverture croissante de la technologie 5G. Ces avancées ont permis un accès instantané aux comptes et des paris en temps réel. Les opérateurs ont amélioré leurs applications pour permettre des dépôts en un seul geste via Apple Pay et Google Pay, réduisant les obstacles qui décourageaient auparavant les parieurs occasionnels. En 2024, l'intégration de PayPal avec les principaux opérateurs de paris sportifs a permis aux utilisateurs d'alimenter leurs comptes directement depuis des comptes bancaires liés, contournant les intermédiaires des réseaux de cartes et réduisant les délais de transaction à moins de 10 secondes. Par ailleurs, l'architecture pair-à-pair de Venmo a été adaptée aux portefeuilles de jeu, permettant aux utilisateurs de transférer leurs gains à des amis ou de partager des mises de parlay, reproduisant l'expérience sociale des paris en personne. Le passage à une conception axée sur le mobile a également intégré la vérification de géolocalisation utilisant le Système de Positionnement Global (GPS) et la triangulation Wi-Fi, garantissant la conformité avec les frontières des États tout en permettant aux utilisateurs de se déplacer librement dans les juridictions légales.

L'intégration des paris en direct améliore l'engagement des utilisateurs grâce à des cotes en temps réel et des expériences de paris interactives

Les paris en direct représentent désormais plus de 40 % du total des mises sur les paris sportifs, soutenus par des flux de données de Genius Sports et Sportradar qui mettent à jour les cotes toutes les 2 à 3 secondes lors des événements en direct. En 2024, DraftKings a introduit les micro-paris, permettant de miser sur des événements spécifiques tels que des lancers individuels au baseball ou des possessions au basketball. Cette évolution a augmenté la durée moyenne des sessions de 18 minutes, comme indiqué lors de l'appel aux résultats du troisième trimestre 2025 de la société. La solution de streaming OptiView de Dolby, adoptée par certains opérateurs en 2025, a synchronisé les flux vidéo avec les interfaces de paris, résolvant le délai précédent de 5 à 10 secondes qui faisait évoluer les cotes avant que les utilisateurs puissent placer leurs paris. Cette intégration du streaming et des paris a transformé le visionnage passif en une expérience interactive, où chaque action génère de nouvelles opportunités de paris. La National Basketball Association (NBA) a intégré des cotes en direct dans son service de streaming League Pass en 2024, marquant un changement par rapport à sa résistance antérieure à l'intégration des paris sportifs. Ce changement souligne comment les ligues sportives monétisent désormais les données en temps réel comme un précieux actif de première partie.

Les partenariats entre les opérateurs de paris sportifs et les ligues sportives professionnelles accroissent la visibilité de la marque et l'intégration du contenu de paris

L'annonce en novembre 2025 selon laquelle DraftKings deviendrait le partenaire exclusif de paris sportifs d'ESPN, remplaçant ESPN Bet de PENN Entertainment, souligne l'importance stratégique de la distribution médiatique par rapport à l'équité de marque autonome. La portée linéaire et numérique d'ESPN, qui compte en moyenne 75 millions de visiteurs uniques mensuels, offre à DraftKings des avantages significatifs tels que l'affichage des cotes dans le contenu, des segments de paris d'avant-match et des endorsements de personnalités. Ces avantages sont difficiles à reproduire pour les concurrents sans accès à des plateformes médiatiques équivalentes. En février 2024, BetMGM a conclu un partenariat exclusif avec X, anciennement connu sous le nom de Twitter, intégrant des cotes en direct dans les fils d'événements et permettant aux utilisateurs de placer des paris en un seul clic sans quitter la plateforme sociale. Par ailleurs, en septembre 2024, la Major League Baseball Players Association (MLBPA) a déposé une plainte contre DraftKings et FanDuel pour utilisation non autorisée des données de nom, d'image et de ressemblance (NIL) des joueurs. Cette action en justice souligne les efforts croissants des athlètes pour faire valoir leurs droits de propriété intellectuelle sur leurs profils statistiques, utilisés comme contenu de paris. Hard Rock International a également indiqué sa volonté de s'associer à FanDuel ou DraftKings en Floride, sous réserve de modifications de la législation de l'État. Cela reflète comment les opérateurs régionaux cherchent des opportunités de co-branding pour rester compétitifs face aux plateformes nationales.

L'adoption de paiements numériques sécurisés et de portefeuilles électroniques favorise les dépôts instantanés, les retraits et les comportements de jeu sans espèces

La recherche de Paysafe en 2024 a révélé que 68 % des joueurs en ligne américains préfèrent les portefeuilles électroniques aux cartes de crédit, citant une sécurité et une rapidité de transaction améliorées. En réponse, les opérateurs ont intégré des plateformes telles que PayPal, Venmo, Skrill et Neteller dans leurs processus de paiement. FanDuel a introduit la fonctionnalité de retrait instantané fin 2024, en s'appuyant sur les rails de paiement en temps réel du réseau de Paiements en Temps Réel (RTP) de The Clearing House. Cette fonctionnalité permet aux utilisateurs d'accéder à leurs gains en moins de 15 minutes, contre les 3 à 5 jours ouvrables habituellement requis pour les virements par Chambre de Compensation Automatisée (ACH). En 2025, Visa a publié des directives mises à jour pour les portefeuilles numériques dans le domaine du jeu, exigeant la tokenisation et l'authentification biométrique pour atténuer la fraude. En conséquence, les opérateurs ont adopté des technologies de reconnaissance d'empreintes digitales et faciale pour les transactions dépassant 500 USD. L'adoption des cryptomonnaies reste limitée en raison des incertitudes réglementaires, bien que certaines plateformes sous licence offshore acceptent le Bitcoin et l'Ethereum dans les États où l'application est moins stricte. La transition vers des écosystèmes sans espèces a également permis aux opérateurs de mettre en œuvre des stratégies de tarification dynamique. Ces stratégies ajustent les cotes et les promotions en temps réel en fonction du solde du portefeuille et de l'historique des paris d'un utilisateur, offrant des incitations personnalisées qui améliorent la valeur vie client.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des réglementations publicitaires strictes limitent les messages promotionnels, le placement de contenu et le ciblage pour les opérateurs de jeux | -1.8% | National, avec une application renforcée au Massachusetts, en Ohio, en Virginie et lors des événements de la NCAA | Court terme (≤ 2 ans) |

| Des taxes élevées et des frais de licence dans les États leaders réduisent les marges des opérateurs et découragent les petits entrants | -2.3% | Concentré dans les États à forte fiscalité (New York 51 %, Pennsylvanie 36 %, Illinois 15 %) | Moyen terme (2-4 ans) |

| Les préoccupations concernant le jeu problématique intensifient le contrôle réglementaire et la demande de mesures de protection des consommateurs plus strictes | -1.2% | National, avec des programmes pilotes au New Jersey, au Michigan et au Massachusetts | Long terme (≥ 4 ans) |

| Les réglementations sur la confidentialité des données nécessitent des garanties solides pour les informations personnelles et financières, augmentant les exigences de conformité | -0.9% | National, avec la Loi sur la Confidentialité des Consommateurs de Californie (CCPA) établissant des normes de référence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations publicitaires strictes limitent les messages promotionnels, le placement de contenu et le ciblage pour les opérateurs de jeux

La National Collegiate Athletic Association (NCAA) a décidé d'interdire les publicités pour les jeux de hasard lors de ses diffusions de championnats, y compris le très regardé March Madness, à partir de 2024 [1]Source : La National Collegiate Athletic Association, "La NCAA lance Draw the Line pour lutter contre les paris sportifs," ncaa.org. Ce changement élimine une opportunité promotionnelle importante que les opérateurs de jeux avaient précédemment exploitée pour attirer des millions de nouveaux utilisateurs. La même année, le Massachusetts a introduit des réglementations exigeant que 20 % de toutes les publicités pour les jeux de hasard incluent des messages de jeu responsable. L'État a également interdit les endorsements de célébrités par des athlètes de moins de 21 ans, incitant les opérateurs à revoir des campagnes qui s'appuyaient fortement sur des endorsements de personnalités éminentes. De même, l'Ohio a mis en place des règles imposant un intervalle de 10 secondes entre les publicités pour les jeux de hasard à la télévision. Cette réglementation empêche les publicités consécutives, une stratégie qui avait précédemment contribué à réduire les coûts d'acquisition de clients de 15 % dans les États sans de telles restrictions. Pendant ce temps, la Virginie a pris des mesures pour interdire les publicités pour les jeux de hasard ciblant les utilisateurs de moins de 21 ans via le géofencing des réseaux sociaux. Cette mesure oblige des plateformes telles que Meta et Snap à mettre en œuvre des processus de vérification de l'âge, ce qui a entraîné une baisse de 30 % des taux de clics.

Des taxes élevées et des frais de licence dans les États leaders réduisent les marges des opérateurs et découragent les petits entrants

La taxe de 51 % de New York sur les revenus bruts des jeux (GGR) a généré 1,76 milliard USD pour l'État au cours de l'exercice fiscal 2023-2024. Cependant, ce taux d'imposition élevé a considérablement réduit les marges des opérateurs à un chiffre, poussant les petites plateformes, telles que WynnBET, à quitter le marché. WynnBET a également vendu ses actifs de jeu en ligne sur Internet (iGaming) au Michigan à Caesars en juin 2024. En Pennsylvanie, la taxe de 36 % sur les paris sportifs, combinée à un prélèvement distinct sur l'iGaming, a entraîné plus de 1,1 milliard USD de recettes au cours de l'exercice fiscal 2024. Pour gérer la charge fiscale, les opérateurs ont réduit leurs dépenses promotionnelles, ce qui a provoqué une baisse de 12 % d'une année sur l'autre de l'acquisition de nouveaux utilisateurs [2]Source : Pennsylvania Gaming Control Board, "Le PA Gaming Control Board annonce des revenus mensuels records en novembre, portés par des records historiques dans les paris sportifs et l'iGaming," gamingcontrolboard.pa.gov. L'Illinois impose une taxe de 15 % ainsi qu'une surtaxe progressive atteignant 40 % pour les opérateurs dont les revenus annuels dépassent 200 millions USD. Cette structure pénalise les grands opérateurs et décourage les investissements dans les mises à niveau technologiques. Les frais de licence varient considérablement, allant de 10 millions USD à New York à 500 000 USD dans les États plus petits. Ces frais élevés créent des barrières à l'entrée, limitant la concurrence aux acteurs bien capitalisés tels que Flutter, DraftKings et MGM. Le résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) de BetMGM au troisième trimestre 2025 de 41 millions USD, atteint après des années de pertes, souligne que la rentabilité sur ce marché nécessite une échelle multi-États pour amortir les coûts fixes. Ce seuil reste difficile à atteindre pour les opérateurs régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de jeu : le casino dépasse la croissance des paris sportifs

Le jeu de casino devrait croître à un taux de croissance annuel composé (CAGR) de 13,92 % jusqu'en 2031, dépassant la croissance des paris sportifs, qui devraient détenir une part de marché de 49,21 % en 2025. Cette croissance est portée par la meilleure économie unitaire du jeu en ligne (iGaming) et des développements réglementaires favorables dans les États clés. Par exemple, les revenus de l'iGaming au Michigan en octobre 2025 ont atteint 278 millions USD, représentant une augmentation de 31,8 % d'une année sur l'autre. Cette performance met en évidence l'engagement constant généré par les jeux de croupier en direct et les machines à sous, par opposition à la nature épisodique des événements sportifs.

BetMGM a rapporté que son segment iGaming a contribué à hauteur de 21 % à sa part de marché globale de revenus bruts des jeux (GGR) de 15 % au troisième trimestre 2025. De plus, l'iGaming a démontré des marges de résultat avant intérêts, impôts, dépréciation et amortissement (EBITDA) supérieures de 8 points de pourcentage à celles des paris sportifs. Cela est attribué à des coûts d'acquisition de clients plus faibles et à des dépenses promotionnelles réduites. De même, les revenus de l'iGaming en Pennsylvanie en novembre 2024 se sont élevés à 200 millions USD, reflétant une augmentation de 27 % d'une année sur l'autre. Cette croissance souligne l'expansion des bibliothèques de machines à sous et de jeux de table, qui proposent désormais des titres de marque issus de grands studios. Ces titres de marque créent des synergies de propriété intellectuelle qui ne sont pas disponibles dans les paris sportifs.

Par sexe : le segment féminin redéfinit la démographie des utilisateurs

Le segment féminin devrait croître à un taux de croissance annuel composé (CAGR) de 10,12 % jusqu'en 2031, réduisant progressivement l'écart avec les utilisateurs masculins, qui détenaient 69,01 % de la part de marché en 2025. Cette croissance est portée par des opérateurs adoptant des stratégies marketing axées sur la communauté et le divertissement plutôt que sur la passion sportive traditionnelle. L'American Gaming Association a rapporté que 46 % des parieurs sportifs étaient des femmes en 2024, en hausse par rapport à 38 % en 2020. Cette augmentation a été soutenue par des campagnes telles que Queen of the Sportsbook

de Caesars Sportsbook, qui met en avant des athlètes féminines et des influenceuses.

Les femmes représentent également une part significative des joueurs de casino en ligne, dépassant leur participation aux paris sportifs. Cela est largement dû à la popularité des machines à sous et des jeux de croupier en direct, qui nécessitent moins de connaissances sportives spécifiques et abaissent donc les barrières à l'entrée. En 2024, FanDuel a introduit des promotions adaptées aux femmes, notamment des paris sans risque associés aux matchs de la Women's National Basketball Association (WNBA) et des partenariats avec des personnalités des médias sportifs féminins. Ce segment démographique est reconnu pour sa valeur vie plus élevée, car il tend à avoir des taux de désabonnement plus faibles et des habitudes de paris plus régulières.

Par groupe d'âge : la génération Z stimule l'expansion à long terme

Le segment des moins de 25 ans devrait croître à un taux de croissance annuel composé (CAGR) de 14,42 % jusqu'en 2031, ce qui en fait le groupe d'âge à la croissance la plus rapide. Cependant, il fait face à des défis structurels en raison des exigences d'âge minimum de 21 ans dans la plupart des États et des restrictions de la National Collegiate Athletic Association (NCAA) sur les paris impliquant des athlètes universitaires. Les technologies de vérification de l'âge de fournisseurs tels que ID.me, Jumio et Onfido utilisent désormais la reconnaissance faciale biométrique et l'authentification de documents. Bien que ces mesures contribuent à réduire l'accès des mineurs, elles introduisent également des étapes supplémentaires susceptibles de décourager certains utilisateurs légitimes.

Le segment des 25-40 ans, qui devrait représenter 53,13 % de la part de marché en 2025, constitue la base de revenus principale. Ce groupe se caractérise par un revenu disponible plus élevé et une familiarité avec les systèmes de paiement numérique. Depuis 2018, leur transition des sports fantaisie quotidiens vers les paris sportifs a été un moteur de croissance significatif. Les opérateurs ont personnalisé des fonctionnalités de produits telles que les parlays sur un même match et les options de retrait anticipé pour s'aligner sur les préférences de risque de ce segment.

Par appareil : la domination du mobile remodèle l'infrastructure

Les appareils mobiles représentaient 80,13 % de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (CAGR) de 12,44 % jusqu'en 2031. Cette croissance a relégué les plateformes de bureau à des rôles secondaires, principalement pour la gestion des comptes plutôt que pour les paris actifs. Les opérateurs ont priorisé le développement d'applications iOS et Android, atteignant des temps de chargement inférieurs à 2 secondes et permettant le placement de paris en un seul geste. En comparaison, les interfaces de bureau nécessitent souvent une authentification en plusieurs étapes, les rendant moins efficaces. L'intégration d'Apple Pay et de Google Pay dans les applications mobiles a réduit les frictions lors des dépôts de 40 %, comme le souligne l'analyse de l'expérience utilisateur 2024 de FanDuel. De plus, les fonctionnalités de connexion biométrique, telles que Face ID et la reconnaissance d'empreintes digitales, ont efficacement résolu les problèmes liés à la fatigue des mots de passe.

L'expansion des réseaux 5G, couvrant désormais 70 % de la population des États-Unis, a permis le streaming en temps réel de jeux en direct dans les applications de paris. Cette avancée a rationalisé l'expérience utilisateur en éliminant le besoin d'un second écran, créant une plateforme unifiée. En conséquence, les paris en direct ont augmenté de 30 % par rapport aux utilisateurs qui passent d'un appareil à l'autre.

Analyse géographique

Les États-Unis sont un leader du marché du jeu en ligne, la légalisation au niveau des États créant une variété de cadres réglementaires. Les opérateurs doivent naviguer dans ces cadres grâce à des licences multi-juridictionnelles et des exigences technologiques. À New York, les recettes fiscales des paris sportifs ont atteint 1,76 milliard USD au cours de l'exercice fiscal 2023-2024, soutenues par un taux de taxe sur les revenus bruts des jeux (GGR) de 51 %, le plus élevé du pays. Malgré des défis tels que la compression des marges des opérateurs, le volume annuel de paris de New York de 12 milliards USD en fait le plus grand marché en volume. Le New Jersey, premier État à légaliser les paris sportifs après l'abrogation de la Loi sur la Protection des Sports Professionnels et Amateurs (PASPA) en 2018, a enregistré un volume combiné de paris de 12,4 milliards USD de janvier à novembre 2024. Les taxes totales sur les jeux ont dépassé 1,2 milliard USD, reflétant un écosystème bien établi où le jeu en ligne sur Internet (iGaming) contribue à 55 % des revenus des opérateurs.

Le Michigan a établi un record d'État en octobre 2025 avec des revenus iGaming de 278 millions USD, représentant une augmentation de 31,8 % d'une année sur l'autre. Cette croissance a été portée par l'expansion des offres de croupier en direct et des bibliothèques de machines à sous. Les paris sportifs ont contribué à hauteur de 74 millions USD au cours de la même période, soulignant la préférence de l'État pour le jeu de casino. L'Illinois a collecté 162 millions USD de taxes sur les paris sportifs au cours de l'exercice fiscal 2024 dans le cadre d'une structure fiscale progressive imposant des taux plus élevés aux opérateurs à hauts revenus. Cette politique a découragé les petits entrants et concentré la part de marché parmi les grands acteurs tels que FanDuel, DraftKings et BetMGM.

Les marchés émergents comme l'Ohio, qui a légalisé les paris sportifs en 2023, et le Massachusetts, qui a lancé ses activités en 2024, connaissent une croissance rapide mais restent plus petits par rapport aux cinq premiers marchés. L'environnement réglementaire de la Floride continue d'être complexe en raison des accords de jeux tribaux qui accordent à la Tribu Séminole des droits exclusifs sur les paris sportifs en ligne. Cet arrangement a limité la concurrence et a incité Hard Rock International à explorer des partenariats avec des opérateurs nationaux, dans l'attente de potentiels changements législatifs.

Paysage réglementaire

Les jeux d'argent en ligne aux États-Unis sont réglementés au niveau des États, la portée des produits et les exigences de licence variant selon la juridiction. À la mi-2026, seul un petit nombre d'États réglementent les jeux de casino en ligne, tandis que la loi fédérale continue d'ancrer le cadre plus large via l'Unlawful Internet Gambling Enforcement Act de 2006, sans se substituer aux règles des États.

Le socle réglementaire se concentre sur les contrôles de géolocalisation, les processus KYC/AML et la rigueur en matière de licences. Des autorités étatiques telles que le Pennsylvania Gaming Control Board supervisent l'octroi des licences, la conformité technique et l'application des règles au sein des juridictions autorisées.

Paysage concurrentiel

Le marché du jeu en ligne aux États-Unis est très concentré, FanDuel et DraftKings contrôlant ensemble une part significative du volume des paris sportifs. Cette domination est attribuée à leur avantage de premier entrant dans les sports fantaisie quotidiens et à leur transition stratégique vers les paris sportifs après l'abrogation de la Loi sur la Protection des Sports Professionnels et Amateurs (PASPA). Flutter Entertainment's FanDuel a déclaré 1,1 milliard USD de revenus au troisième trimestre 2024, marquant une augmentation de 28 % d'une année sur l'autre, avec un EBITDA de 146 millions USD. De même, DraftKings a affiché 1,144 milliard USD de revenus pour le troisième trimestre 2025, démontrant comment l'atteinte d'une certaine échelle permet la rentabilité grâce à l'optimisation de la valeur vie client et à la réduction des dépenses promotionnelles.

BetMGM, une coentreprise entre MGM Resorts et Entain, a atteint la positivité de l'EBITDA au troisième trimestre 2025, déclarant 41 millions USD de bénéfices sur 667 millions USD de revenus. Cette réalisation souligne l'importance d'un investissement soutenu pour être compétitif sur un marché où les coûts d'acquisition de clients peuvent dépasser 500 USD par utilisateur dans les États à forte fiscalité. La capacité à atteindre la rentabilité dans un environnement aussi concurrentiel démontre la valeur d'une planification stratégique à long terme.

Il existe encore des opportunités pour répondre aux segments démographiques et aux verticaux sous-desservis. Par exemple, Fanatics Sportsbook, lancé au New Jersey en mai 2024 et en Pennsylvanie en janvier 2024 après l'acquisition des actifs américains de PointsBet, utilise sa base de données de 95 millions de clients de commerce électronique pour vendre des services de paris en croix. Cette approche offre un avantage de distribution significatif en évitant les canaux d'acquisition de clients traditionnels et en tirant parti d'une base de clients existante.

Leaders de l'industrie du jeu en ligne aux États-Unis

Caesars Entertainment Inc.

Bally's Corporation

Flutter Entertainment plc

DraftKings Inc.

MGM Resorts International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité la plus claire se trouve dans l'iGaming réglementé et le poker en ligne dans les États qui autorisent ces produits. Les opérateurs peuvent tirer parti de structures de liquidité partagée pour approfondir leurs bassins de joueurs et renforcer l'écosystème de jeu sans introduire de canal d'acquisition de clients distinct.

À la mi-2026, les opérateurs continuaient à développer des approches de liquidité inter-États et de déploiement de contenu, soutenues par des piles de conformité qui aident à étendre la disponibilité des contenus sur l'ensemble du territoire réglementé. Les paiements, l'identité et les outils de conformité restent des facteurs de différenciation clés à mesure que les opérateurs concurrencent les options offshore et non réglementées, et les contrôles issus de la Regulation GG ainsi que l'application continue façonnent l'évolution de la géolocalisation, du KYC, de la vérification de l'âge et des fonctionnalités de jeu responsable.

Développements récents du secteur

- Juin 2026 : DraftKings a lancé DKeX, une bourse de marchés prédictifs propriétaire, intégrée à l'application Sports & Casino. Ce lancement élargit la palette de produits de DraftKings au-delà des formats traditionnels de paris sportifs et renforce le contrôle sur la tarification et l'expérience utilisateur grâce à une infrastructure d'échange propriétaire.

- Mai 2026 : le Pennsylvania Gaming Control Board a approuvé des améliorations progressives de la géolocalisation, de la vérification d'identité et de la lutte contre le blanchiment d'argent pour tous les titulaires de licence, accélérant l'intégration entre juridictions. Cette décision renforce également les pratiques de conformité pour les opérateurs relevant de la supervision du PGCB.

- Avril 2026 : DraftKings a étendu son empreinte réglementée en lançant un réseau de liquidité de poker en ligne multi-États couvrant le Michigan, la Pennsylvanie et le New Jersey. Ce déploiement soutient des bassins de joueurs plus profonds et un engagement inter-États accru dans le cadre réglementé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les jeux d'argent réels légaux placés en ligne aux États-Unis, où les mises sont effectuées via des sites web ou des applications et les revenus sont enregistrés en tant que revenus bruts de jeu déclarés aux régulateurs.

Exclusions du périmètre : les sites offshore non autorisés et les applications de casino social gratuites sont exclus de cette taille de marché.

Aperçu de la segmentation

- Par type de jeu

- Paris sportifs

- Football américain

- Courses hippiques

- Tennis

- Autres types de jeux

- Casino

- Casino en direct

- Baccarat

- Blackjack

- Poker

- Machines à sous

- Autres jeux de casino

- Loterie

- Bingo

- Autres types de jeux

- Paris sportifs

- Par sexe

- Masculin

- Féminin

- Par groupe d'âge

- Moins de 25 ans

- 25 – 40 ans

- Plus de 40 ans

- Par appareil

- Ordinateur de bureau

- Mobile

- Autres appareils

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par les publications réglementaires publiques qui montrent comment les revenus bruts de jeu en ligne sont déclarés et comment les règles diffèrent selon les États. Nous utilisons également des données et publications officielles telles que les tableaux de bord et rapports annuels des commissions de jeu des États, les séries de population et de revenu du U.S. Census Bureau, les indicateurs de dépenses de consommation du Bureau of Economic Analysis, et les indicateurs d'inflation du Bureau of Labor Statistics, afin de maintenir la cohérence des montants et du contexte de la demande.

Pour vérifier la direction et le calendrier, nous examinons les publications d'associations professionnelles telles que les communiqués de l'American Gaming Association, ainsi que les documents de résultats, les dépôts 10-K, les présentations aux investisseurs et une couverture fiable de la presse financière. Lorsqu'elles sont disponibles, les bases de données de brevets aident à valider les tendances des fonctionnalités de plateforme susceptibles d'influencer l'engagement, par exemple les mécaniques de paris en direct. Pour les données financières des entreprises et le suivi de l'actualité, nous nous référons à un abonnement payant de données financières et d'intelligence d'entreprise ainsi qu'à un abonnement d'actualités et de données financières. Ces exemples ne sont pas exhaustifs, et nous nous sommes également appuyés sur d'autres sources pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver nos hypothèses sur les calendriers de déploiement au niveau des États, le comportement des opérateurs en matière de déclaration, et la manière dont la répartition des revenus de jeu évolue entre les jeux de casino et les paris sportifs. Nous nous sommes entretenus avec des opérateurs, des fournisseurs de plateformes et de services, ainsi que des acteurs de l'écosystème au niveau des États, en maintenant une couverture large sur les principaux États de jeu en ligne ainsi que sur les marchés de légalisation émergents. Cet équilibre visait à garantir que le modèle reflète des signaux de demande réels plutôt que de se limiter aux schémas de déclaration des États matures.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXO) : 16 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 19 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement utilise une approche descendante où les revenus bruts de jeu en ligne déclarés par les États sont reconstitués puis agrégés en un total national, avec des ajustements pour les décalages temporels dans les périodes de déclaration et les changements de règles. Les totaux sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, telles que des échantillons de déclarations de revenus d'opérateurs, des vérifications de canaux sur la participation active des États, et le revenu implicite par joueur adulte en ligne actif, ce qui nous aide à identifier les surestimations et sous-estimations.

Quelques données pratiques façonnent le modèle, notamment le nombre d'États légaux en ligne actifs par produit, la cadence des nouveaux lancements, et la part en ligne des revenus totaux de jeu lorsqu'elle est déclarée. Nous tenons également compte de la saisonnalité liée aux principaux calendriers sportifs, et nous utilisons les tendances de dépenses de consommation ajustées à l'inflation pour refléter l'évolution des budgets discrétionnaires. Lorsqu'il existe des lacunes, par exemple un détail public limité pour les États en phase précoce, nous utilisons des fourchettes validées par des entretiens, puis les affinons à l'aide d'analogues d'États voisins présentant une réglementation et une population similaires.

Pour les prévisions, nous utilisons une analyse de scénarios car les résultats dépendent fortement du rythme de légalisation des États, des règles fiscales et promotionnelles, et de la disponibilité des produits par État. Les hypothèses sur les taux de prise, l'adoption en ligne attendue et la normalisation des revenus après le lancement sont examinées avec des experts du secteur afin que la vision prospective reste alignée sur ce que déclarent les opérateurs et les régulateurs.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les totaux de revenus des États publiés publiquement, les taux de croissance annuels déclarés, et les dates de lancement connues, puis les plus grands écarts sont examinés avant validation finale. Si un État affiche une hausse ou une baisse anormale, nous revoyons les hypothèses, revérifions les tableaux de sources et, si nécessaire, recontactons les personnes interrogées pour confirmer ce qui a changé.

Avant la livraison, nous réexaminons les dernières publications publiques afin que les chiffres reflètent les événements matériels récents tels que les principaux lancements d'États, les changements de règles et les révisions de déclaration. Le rythme du rapport est annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements affectant le marché se produisent.

Taille du marché américain des jeux d'argent en ligne selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les jeux d'argent en ligne aux États-Unis diffèrent souvent car les auteurs mélangent différentes lignes de revenus, appliquent des règles de couverture juridique différentes, et utilisent parfois des indicateurs de handle ou de dépenses des joueurs à la place des revenus de jeu déclarés. Le calendrier compte également, car le lancement d'un seul nouvel État peut faire évoluer rapidement le taux annuel.

Le tableau ci-dessous montre que les plus grands écarts sont dus au périmètre plutôt qu'au calcul. Dans le modèle de Mordor Intelligence, le total est limité aux revenus de jeux d'argent en ligne réglementés et sous licence d'État, déclarés en tant que revenus bruts de jeu imposables, plutôt qu'à des totaux d'activité de jeu en ligne plus larges qui peuvent mélanger les paris sportifs en agence, les jeux adjacents ou les jeux non autorisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,95 milliards USD (2025) | |

| Association professionnelle A | 22,12 milliards USD (2024) | Souvent présenté comme les revenus combinés des jeux en ligne et des paris sportifs en ligne, ce qui peut représenter un total en ligne déclaré plus large qu'un ensemble de revenus de jeux d'argent en ligne strictement défini pour une seule année de référence, et il correspond à une année différente avec un calendrier de légalisation et de lancement différent. |

| Revue professionnelle B | 13,78 milliards USD (2024) | Se concentre uniquement sur les revenus des paris sportifs en ligne, de sorte que l'iGaming de type casino, le poker en ligne et d'autres catégories de jeux d'argent en ligne réglementées ne sont pas comptabilisés, ce qui pousse naturellement le chiffre en dessous d'un total complet de jeux d'argent en ligne. |

Pris ensemble, la comparaison montre que le principal facteur est le périmètre, et non le calcul. En ancrant le modèle sur les revenus bruts de jeu en ligne déclarés par les États, puis en le validant grâce au calendrier de lancement et aux évolutions de la répartition entre produits, nous obtenons un chiffre transparent qui peut être retracé jusqu'à des signaux publics clairs et des vérifications reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du jeu en ligne aux États-Unis ?

Le secteur est évalué à 6,89 milliards USD en 2026 et devrait atteindre 14,79 milliards USD d'ici 2031, reflétant un CAGR de 16,51 %.

Quels États collectent le plus de taxes sur le jeu en ligne ?

New York arrive en tête avec 1,76 milliard USD au cours de l'exercice fiscal 2023-2024, tandis que la Pennsylvanie suit avec plus de 1,1 milliard USD pour la même période.

À quelle vitesse les paris mobiles se développent-ils ?

Les appareils mobiles représentent déjà 80,13 % des paris en 2025 et croissent à un CAGR de 12,44 % jusqu'en 2031.

Qui sont les opérateurs dominants dans le jeu en ligne aux États-Unis ?

FanDuel et DraftKings contrôlent ensemble environ 70 % du volume total des paris, BetMGM étant un troisième acteur distant mais récemment positif en termes d'EBITDA.

Dernière mise à jour de la page le: