Taille et part du marché du moulage par injection de plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 163.78 Millions de tonnes |

| Volume du Marché (2031) | 201.47 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du moulage par injection de plastiques par Mordor Intelligence

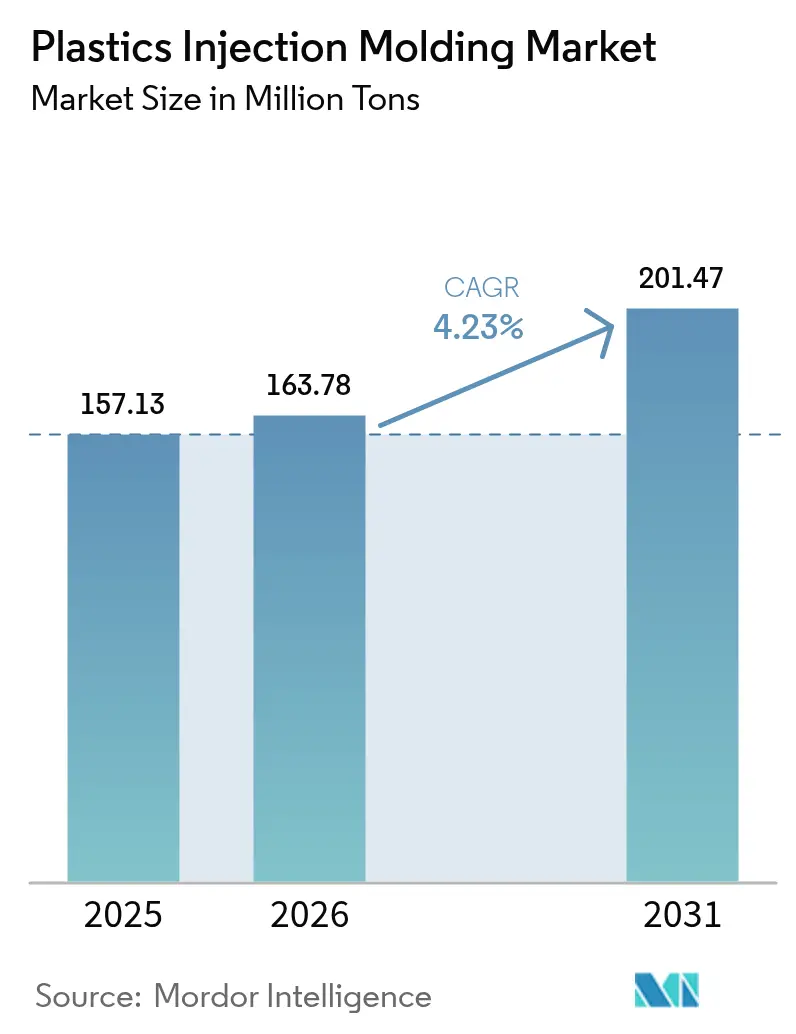

Le marché du moulage par injection de plastiques était évalué à 157,13 millions de tonnes USD en 2025 et devrait progresser de 163,78 millions de tonnes USD en 2026 pour atteindre 201,47 millions de tonnes USD d'ici 2031, à un CAGR de 4,23 % au cours de la période de prévision (2026-2031). Cette expansion soutenue souligne la place centrale de cette technologie dans la fabrication rentable à grand volume dans les secteurs de l'emballage, de l'automobile, de l'électronique et des dispositifs médicaux. La croissance du commerce électronique, l'accélération de la production de véhicules électriques (VE) et les impulsions réglementaires en faveur de la circularité élargissent collectivement le champ d'application du marché du moulage par injection de plastiques, tandis que les machines tout-électriques à haute efficacité énergétique et les formulations de matériaux avancées aident les producteurs à compenser la hausse des coûts des intrants. Les pôles électroniques en croissance de l'Asie-Pacifique, les initiatives de relocalisation de la production en Amérique du Nord et la position de précurseur de l'Europe en matière de réglementations sur la recyclabilité amplifient toutes les opportunités régionales. Dans le même temps, la volatilité des prix des résines liée au cours du pétrole brut et le durcissement des réglementations mondiales anti-plastiques pèsent sur les marges bénéficiaires et contraignent les investissements dans les matières premières recyclées, le contrôle qualité numérique et les systèmes de traçabilité en fin de vie.

Points clés du rapport

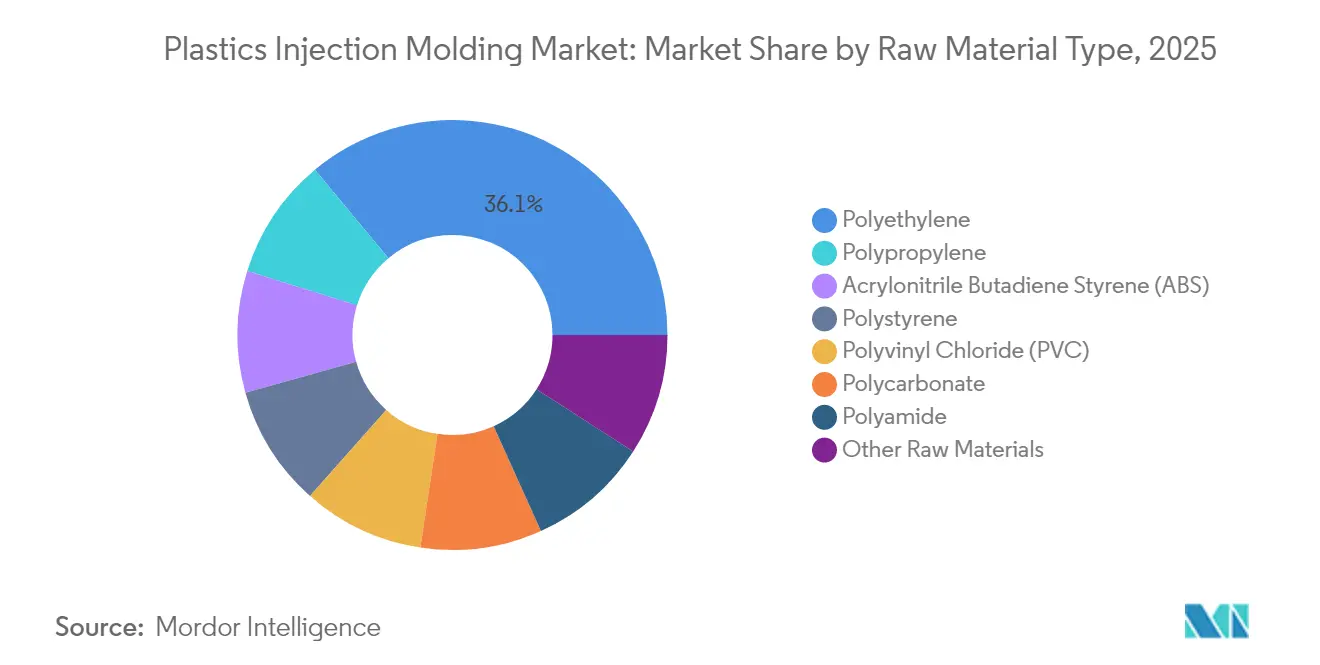

- Par matière première, le polyéthylène a capté 36,05 % de la part du marché du moulage par injection de plastiques en 2025 et devrait progresser à un CAGR de 5,02 % jusqu'en 2031.

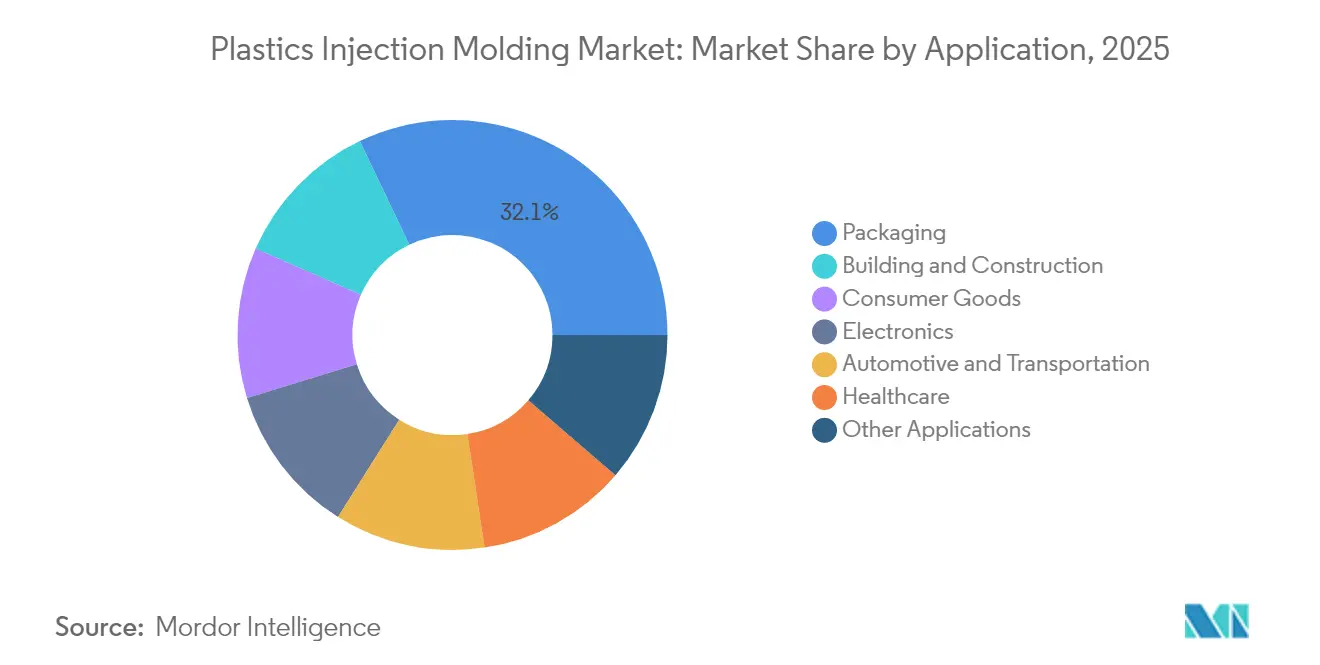

- Par application, l'emballage représentait 32,10 % de la taille du marché du moulage par injection de plastiques en 2025, tandis que l'automobile et le transport devraient connaître la croissance la plus rapide, à un CAGR de 4,98 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 34,10 % de la part du marché du moulage par injection de plastiques en 2025 et progresse à un CAGR de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du moulage par injection de plastiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse de la demande d'emballages liée au commerce électronique | +1.2% | Mondial ; plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences d'allègement dans l'automobile et les véhicules électriques | +0.9% | L'Europe et l'Amérique du Nord en tête ; pertinence mondiale | Long terme (≥ 4 ans) |

| Besoin croissant de dispositifs médicaux à usage unique | +0.7% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Industrialisation dans la fabrication électronique en Asie-Pacifique | +0.8% | Cœur Asie-Pacifique ; extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption par les équipementiers de boîtiers de batteries VE moulés par injection | +0.6% | Adoption précoce en Chine, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse de la demande d'emballages liée au commerce électronique

L'explosion des volumes de colis a accru les exigences en matière de solutions de protection durables mais légères, incitant les propriétaires de marques à spécifier des emballages en polyéthylène et en polypropylène mono-matériau qui minimisent l'utilisation de matériaux sans compromettre la résistance. Le règlement européen sur les emballages et les déchets d'emballages (PPWR), en vigueur depuis 2025, impose 30 % de contenu recyclé dans les emballages alimentaires en PET d'ici 2030, accélérant la refonte des outillages et des paramètres de processus pour traiter des mélanges à plus haute teneur en recyclé[1]Andrew Almack, "PPWR 2025 : Comment le règlement européen sur les déchets d'emballages remodèle l'emballage durable," Plastics for Change, plasticsforchange.org. Les frais de Responsabilité Élargie des Producteurs (REP) aux États-Unis, dans 14 États, créent un signal de coût supplémentaire qui récompense les conceptions éco-modulées et favorise les transformateurs dotés de lignes avancées de récupération de résines. Ces mandats convergents stimulent la croissance des volumes sur le marché du moulage par injection de plastiques, en particulier dans les segments des contenants à paroi mince et des bouchons-fermetures où les réductions de temps de cycle génèrent des économies de matériaux et un débit plus élevé. Les mouleurs progressistes adoptent l'étiquetage dans le moule et le marquage numérique par filigrane pour rationaliser le tri, augmentant la probabilité de disponibilité de résine post-consommateur et assurant la continuité des matières premières.

Exigences d'allègement dans l'automobile et les véhicules électriques

Les équipementiers automobiles ont intensifié la substitution des plastiques pour atteindre des objectifs stricts de CO₂ moyen de flotte et maximiser l'autonomie des véhicules électriques. La stratégie de gigacasting de Tesla illustre comment les grandes pièces coulées en aluminium réduisent le nombre de composants, mais elle élargit simultanément la demande de garnitures intérieures et extérieures moulées par injection qui s'intègrent aux structures coulées. Les fabricants de batteries explorent des boîtiers thermoplastiques avec des parois sandwich ignifuges réduisant jusqu'à 40 kg par véhicule par rapport aux alternatives en acier, une évolution illustrée par le prototype de boîtier de batterie haute tension d'Engel. Les analyses du cycle de vie conformes à la norme ISO 14040 influencent de plus en plus les choix de matériaux, favorisant les résines recyclables par rapport aux ensembles métalliques multi-matériaux. Ces tendances valorisent les polymères techniques tels que le polyamide, le polycarbonate et le polypropylène recyclé, élargissant le gisement de valeur du marché du moulage par injection de plastiques grâce à une teneur plus élevée par véhicule et une demande soutenue d'outillage pour les nouvelles plateformes de véhicules électriques.

Besoin croissant de dispositifs médicaux à usage unique

Les investissements dans les soins de santé post-pandémie ont conduit les hôpitaux à standardiser les seringues, pipettes et systèmes de cartouches de diagnostic à usage unique, propulsant l'expansion des capacités de moulage certifiées ISO 13485. L'acquisition par DuPont de Donatelle Plastics pour 313 millions USD illustre la consolidation des fournisseurs visant à capter les segments de croissance des dispositifs de spécialité. Les avancées en matière d'équipements, telles que les systèmes multi-empreintes ICHOR de Husky Technologies, permettent des temps de cycle inférieurs à deux secondes pour les composants de délivrance de médicaments, améliorant les économies d'échelle. Les résines de précision comme le copolymère d'oléfine cyclique (COC) satisfont aux exigences de clarté optique et d'inertie chimique dans les pompes à perfusion, renforçant le positionnement premium des volumes de soins de santé au sein du marché du moulage par injection de plastiques. Le vieillissement démographique, l'incidence élevée des maladies chroniques et la multiplication des procédures chirurgicales garantissent une longue trajectoire de croissance pour les dispositifs à usage unique.

Adoption par les équipementiers de boîtiers de batteries VE moulés par injection

Les constructeurs automobiles scrutent les boîtiers thermoplastiques pour réduire la masse et améliorer l'absorption de l'énergie en cas de choc. Le programme Yangwang U7 de BYD emploie des presses à deux plateaux pour mouler des becquets arrière avec une tolérance de poids de ±0,3 %, illustrant la précision réalisable sur de grands panneaux extérieurs. Le mélange polycarbonate-polybutylène téréphtalate recyclé de SABIC offre une résistance au feu UL 94 V-0 sans renforcement par fibres de verre, éliminant les étapes de finition secondaires. L'intégration de nervures structurelles et de canaux de refroidissement en un seul cycle de moulage réduit les temps d'assemblage et le nombre de pièces. Les cadres réglementaires tels que l'IATF 16949 imposent la traçabilité et le contrôle des processus, élevant les obstacles à la qualification qui protègent les acteurs établis positionnés dans ce segment à forte croissance du marché du moulage par injection de plastiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines liée au cours du pétrole brut | -1.1% | Mondial ; les économies dépendantes des importations sont les plus touchées | Court terme (≤ 2 ans) |

| Durcissement des réglementations mondiales anti-plastiques | -0.8% | L'Europe et les marchés développés en tête | Moyen terme (2-4 ans) |

| Dépenses d'investissement et déficit de compétences pour les presses tout-électriques à haute tonnage | -0.5% | Concentrés dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines liée au cours du pétrole brut

Les prix au comptant du polyéthylène et du polypropylène ont augmenté alors que les références du pétrole brut réagissaient aux perturbations géopolitiques. Les droits de douane américains introduits en 2025 ont fait augmenter les coûts de certaines qualités de résines de 10 à 15 %, tandis que la surproduction chinoise, estimée à 5 millions de tonnes de capacité supplémentaire, a déprimé les cours asiatiques et élargi les spreads d'arbitrage interrégionaux. Les distributeurs de résines citent une incertitude sans précédent, avec 82 % des transformateurs qui poursuivent des stratégies d'approvisionnement multiple pour se prémunir contre les pics de prix. La volatilité des marges décourage les engagements à long terme en matière d'outillage, augmentant le taux d'obstacle pour les ajouts de capacité sur le marché du moulage par injection de plastiques et incitant les transformateurs à recourir aux instruments de couverture et aux contrats à prix formulés.

Durcissement des réglementations mondiales anti-plastiques

Les obligations du PPWR de l'UE en matière de recyclabilité et de teneur minimale en matières recyclées, ainsi que les interdictions nationales d'utilisation unique effectives en 2030, contraignent à la refonte de l'ensemble des portefeuilles de produits. Aux États-Unis, les frais de REP estimés à 4,7 milliards USD d'ici 2026 agissent comme des taxes de facto sur les matériaux, alourdissant les coûts totaux pour les résines conventionnelles. La mise en conformité exige des investissements dans la certification, les systèmes de traçabilité et la vérification de la teneur en matières recyclées, affectant davantage les petits transformateurs et ralentissant les lancements de nouveaux produits. Ces vents contraires freinent l'expansion à court terme du marché du moulage par injection de plastiques, bien qu'ils stimulent simultanément l'innovation dans les mélanges biosourcés et la logistique en boucle fermée susceptibles de débloquer une croissance à plus long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matière première : la domination du polyéthylène propulse la transition vers la durabilité

Le polyéthylène a sécurisé une part dominante de 36,05 % du marché du moulage par injection de plastiques en 2025 et est en bonne voie pour un CAGR de 5,02 % jusqu'en 2031, les mandats de teneur en matières recyclées renforçant son avantage en matière de recyclabilité. Ce leadership est alimenté par les emballages à paroi mince, les systèmes de bouchons-fermetures et les composants émergents pour piles à combustible automobiles qui tirent parti de la résistance chimique de la résine. Le polypropylène suit de près dans les garnitures intérieures automobiles, les boîtiers CVC et les pièces d'appareils ménagers, capitalisant sur des ratios de rigidité thermique et de rigidité-poids élevés. L'acrylonitrile butadiène styrène conserve une niche dans les boîtiers d'électronique grand public, tandis que le polystyrène fait face à un déclin structurel dans les couverts à usage unique face aux répressions réglementaires.

Les installations de recyclage avancé capables de dépolymérisation et de purification par solvant améliorent la qualité du polyéthylène post-consommateur, permettant un remplacement direct de la résine vierge et réduisant les émissions de portée 3 pour les transformateurs. L'utilisation du polycarbonate progresse régulièrement dans les lentilles de phares et les boucliers de protection transparents, avec des options de vitrage à faible épaisseur remplaçant le verre plus lourd dans certains modèles automobiles. Les polyamides biosourcés produits à partir d'huile de ricin suscitent un intérêt croissant dans les pièces sous capot en raison de leur ininflammabilité inhérente et de leur faible intensité carbone. Ces évolutions au niveau des matériaux approfondissent la diversification du marché du moulage par injection de plastiques tout en soutenant les objectifs environnementaux, sociaux et de gouvernance (ESG) des clients.

Par application : la prédominance de l'emballage rencontre l'innovation automobile

L'emballage a conservé 32,10 % de la part du marché du moulage par injection de plastiques en 2025, soutenu par l'expansion du commerce de détail omnicanal et les exigences accrues en matière de sécurité alimentaire. Les bouchons mono-matériau, les pompes doseuses et les contenants inviolables dominent les pipelines de nouveaux produits, reflétant la préférence des détaillants pour des formats entièrement recyclables. Parallèlement, le secteur vertical de l'automobile et du transport devrait s'accélérer à un CAGR de 4,98 % jusqu'en 2031, porté par la pénétration des véhicules électriques et les mandats d'allègement qui augmentent la teneur en plastiques par unité.

Les applications de bâtiment et de construction contribuent à un volume régulier grâce aux profilés de fenêtres, aux conduits électriques et aux raccords d'infrastructure, notamment dans les marchés émergents à forte urbanisation. La demande en électronique se tourne vers le micro-moulage de haute précision pour les modules de caméra et les appareils portables, fonctionnant à des cycles ultra-rapides sur des presses tout-électriques. Le secteur des soins de santé maintient des marges premium grâce à des validations strictes, avec un copolymère d'oléfine cyclique et du polypropylène de qualité médicale enregistrant une forte absorption dans les systèmes de délivrance de médicaments à usage unique. Ces utilisations finales diversifiées renforcent collectivement la résilience du marché du moulage par injection de plastiques, permettant aux transformateurs d'équilibrer les secteurs cycliques avec des flux de soins de santé et d'emballage plus stables.

Analyse géographique

L'Asie-Pacifique détenait 34,10 % du marché du moulage par injection de plastiques en 2025 et progresse à un CAGR de 5,24 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est développant leur production électronique et automobile. Les incitations gouvernementales, la faiblesse des coûts de main-d'œuvre et la proximité des usines d'assemblage en aval soutiennent les ajouts de capacité. Le Japon tire parti des jumeaux numériques et des tableaux de bord d'empreinte carbone dans plus de 80 % de ses usines pour accroître la productivité et la durabilité. L'Amérique du Nord bénéficie de la relocalisation et de la délocalisation à proximité, le Mexique ayant sécurisé 43,9 milliards USD d'investissements directs étrangers (IDE) en 2023, stimulant les importations d'outillage et les installations clés en main pour les intérieurs automobiles.

Le plan de réindustrialisation de 1 400 milliards USD des États-Unis soutient les capacités dans les semi-conducteurs, les batteries de véhicules électriques et les dispositifs médicaux, ce qui stimulera la consommation intérieure de résines. Les pôles de fabrication de moules du Canada en Ontario continuent de fournir des outillages à haute cavitation pour les programmes d'emballage grand public, bien que les primes salariales encouragent des degrés d'automatisation plus élevés.

Les transformateurs européens investissent dans des installations de dépolymérisation et de purification par solvant pour satisfaire aux exigences du PPWR relatives à 30 % de contenu recyclé dans les emballages PET d'ici 2030. Le savoir-faire technologique de l'Allemagne sous-tend le moulage multi-composants avancé pour les véhicules premium, tandis que la France développe des emballages cosmétiques biosourcés alignés sur les préférences écologiques des consommateurs. L'Amérique du Sud dépend de la demande automobile brésilienne, les règles de contenu localisé contraignant une production nationale plus élevée de pièces en plastique.

Le Moyen-Orient et l'Afrique se développent grâce aux investissements en aval dans les polymères en Arabie saoudite et au dispositif de subventions à l'outillage en Afrique du Sud visant à stimuler la production locale de pièces. Ces dynamiques régionales diversifiées élargissent collectivement l'empreinte géographique du marché du moulage par injection de plastiques.

Paysage concurrentiel

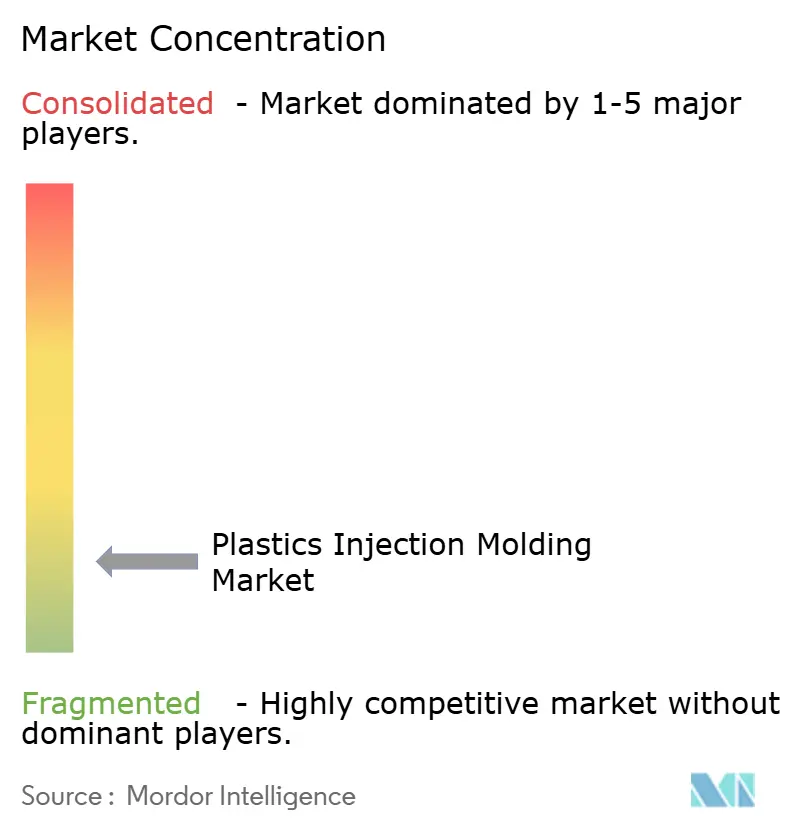

Le marché est très fragmenté, avec des mouleurs contractuels régionaux coexistant aux côtés d'acteurs intégrés mondiaux couvrant les résines, les machines et les pièces finies. Le moulage contractuel connaît des regroupements ciblant des niches réglementées : l'accord de DuPont avec Donatelle vise les capacités médicales ISO 13485, tandis que l'acquisition de CMG Plastics par Berry renforce les programmes d'emballage alimentaire en courte série. Les références en matière de durabilité agissent comme facteur de différenciation concurrentielle. Par ailleurs, les retrofits d'automatisation avec des auxiliaires intelligents se multiplient ; les unités de refroidissement avec équilibrage de débit basé sur l'apprentissage automatique et les robots de manutention de matériaux avec surveillance de l'état réduisent les temps d'arrêt non planifiés et standardisent la qualité des pièces.

Leaders du secteur du moulage par injection de plastiques

ALPLA

Amcor PLC

AptarGroup, Inc.

Magna International Inc.

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : SEKISUI CHEMICAL CO., LTD. a annoncé une sixième usine à Pune, en Inde, pour des produits moulés par injection pour l'automobile, avec un investissement de 3 millions USD et un démarrage des opérations prévu pour janvier 2026.

- Janvier 2024 : Arterex a finalisé l'acquisition de Micromold, élargissant la capacité de composants de précision pour les dispositifs médicaux de nouvelle génération.

Périmètre du rapport mondial sur le marché du moulage par injection de plastiques

Les plastiques moulés par injection sont produits afin d'obtenir des produits moulés en injectant des matières plastiques fondues par la chaleur dans un moule, puis en les refroidissant et en les solidifiant. Le marché du moulage par injection de plastiques est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en polypropylène, acrylonitrile butadiène styrène (ABS), polystyrène, polyéthylène, polychlorure de vinyle (PVC), polycarbonate, polyamide et autres matières premières. Par application, le marché est segmenté en emballage, bâtiment et construction, biens de consommation, électronique, automobile et transport, soins de santé et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le moulage par injection de plastiques dans 15 pays à travers les principales régions. La taille et les prévisions du marché sont basées sur le volume (kilotonnes) pour chaque segment.

| Polypropylène |

| Acrylonitrile butadiène styrène (ABS) |

| Polystyrène |

| Polyéthylène |

| Polychlorure de vinyle (PVC) |

| Polycarbonate |

| Polyamide |

| Autres matières premières |

| Emballage |

| Bâtiment et construction |

| Biens de consommation |

| Électronique |

| Automobile et transport |

| Soins de santé |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matière première | Polypropylène | |

| Acrylonitrile butadiène styrène (ABS) | ||

| Polystyrène | ||

| Polyéthylène | ||

| Polychlorure de vinyle (PVC) | ||

| Polycarbonate | ||

| Polyamide | ||

| Autres matières premières | ||

| Par application | Emballage | |

| Bâtiment et construction | ||

| Biens de consommation | ||

| Électronique | ||

| Automobile et transport | ||

| Soins de santé | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du moulage par injection de plastiques en 2026 ?

Le marché a atteint 163,78 millions de tonnes en 2026 et devrait croître pour atteindre 201,47 millions de tonnes d'ici 2031.

Quel est le CAGR prévu pour le moulage par injection de plastiques jusqu'en 2031 ?

Les volumes du secteur devraient progresser à un CAGR de 4,23 % entre 2026 et 2031.

Quelle région mène la demande actuelle ?

L'Asie-Pacifique détient 34,10 % du volume mondial grâce à une solide fabrication électronique et automobile.

Quelle matière première affiche les meilleures perspectives de croissance ?

Le polyéthylène arrive en tête tant pour le volume (part de 36,05 %) que pour la croissance (CAGR de 5,02 %) grâce aux initiatives de recyclage et à la demande en emballages.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les pièces pour l'automobile et le transport devraient progresser à un CAGR de 4,98 % jusqu'en 2031, portés par les besoins d'allègement liés aux véhicules électriques.

Dernière mise à jour de la page le: