Taille et part du marché de l'énergie éolienne en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

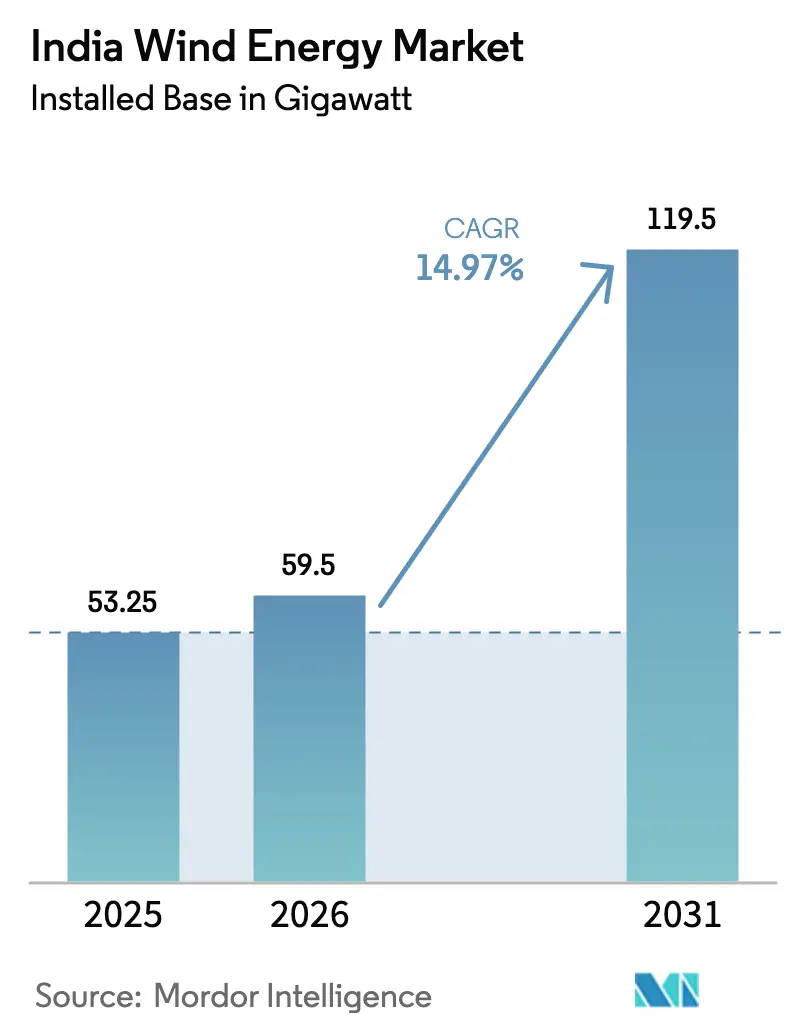

| Taille du marché de l'année de base (2025) | 53.25 gigawatt |

| Volume du Marché (2026) | 59.5 gigawatt |

| Volume du Marché (2031) | 119.5 gigawatt |

| Taux de croissance (2026 - 2031) | 14.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie éolienne en Inde par Mordor Intelligence

La taille du marché de l'énergie éolienne en Inde en termes de base installée est projetée à 53,25 gigawatts en 2025, 59,5 gigawatts en 2026, et devrait atteindre 119,5 gigawatts d'ici 2031, avec un CAGR de 14,97 % de 2026 à 2031.

Une impulsion politique claire, des appels d'offres hybrides rapides et des améliorations régulières du réseau reconstruisent l'élan perdu lors de la période creuse des enchères de 2017-2019. Les appels d'offres hybrides qui associent l'éolien au solaire ont déjà porté les facteurs d'utilisation des capacités des projets au-dessus de 35 % au Gujarat et au Tamil Nadu, surpassant la norme de 25 % pour l'éolien autonome. Les développeurs font désormais face à moins de risques liés à l'absorption grâce à des contrats d'achat d'énergie de 25 ans et à des dérogations aux frais de transmission interétatiques qui améliorent les taux de rendement internes jusqu'à 100 points de base. Parallèlement, le segment en mer est passé du concept à l'engagement en capital, le financement de l'écart de viabilité d'une valeur de 820 millions USD couvrant la prime de coût de 40 % par rapport aux projets terrestres. Du côté de l'offre, les équipementiers nationaux conservent leur leadership en matière de coûts pour les turbines de moins de 3 MW, tandis que les équipementiers internationaux se tournent vers les machines de plus grande puissance requises pour les projets en mer et de repowering.

Principaux enseignements du rapport

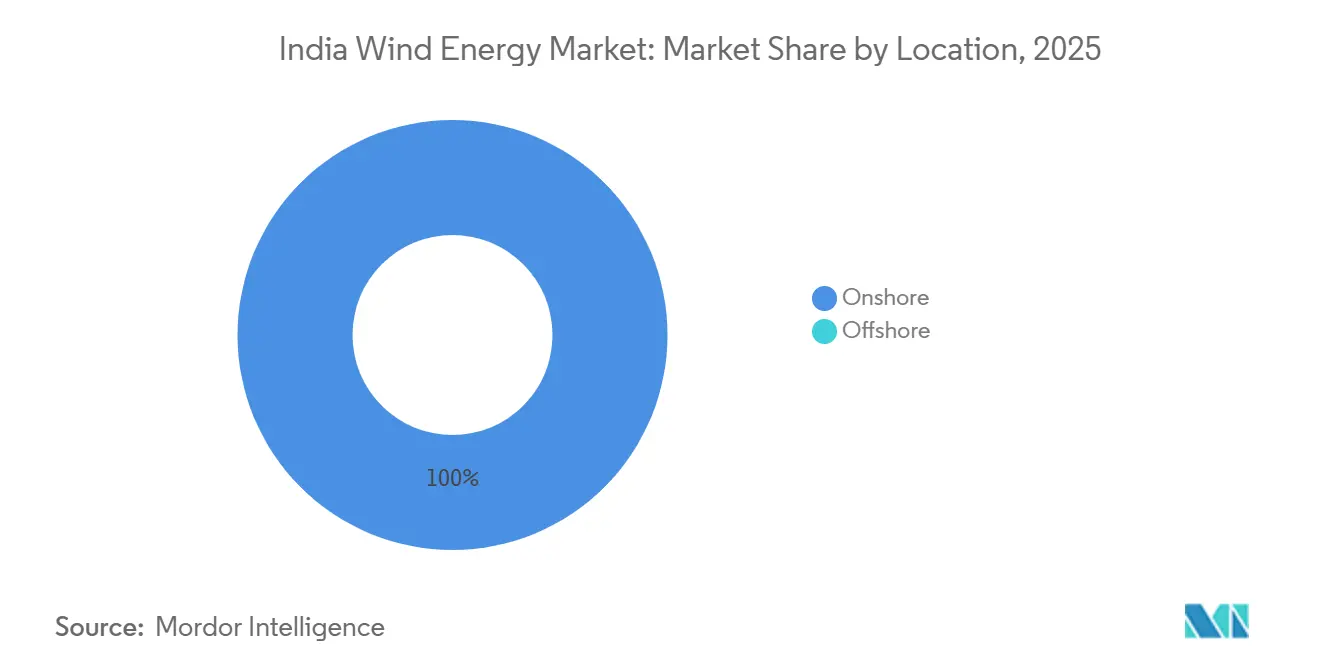

- Par emplacement, les installations terrestres détenaient 100 % de la part du marché de l'énergie éolienne en Inde en 2025 et maintiendront un CAGR de 14,9 % jusqu'en 2031.

- Par capacité de turbine, les unités d'une puissance allant jusqu'à 3 MW ont capté 59,5 % du marché de l'énergie éolienne en Inde en 2025, tandis que la classe 3 MW–6 MW devrait croître à un CAGR de 21,4 % jusqu'en 2031.

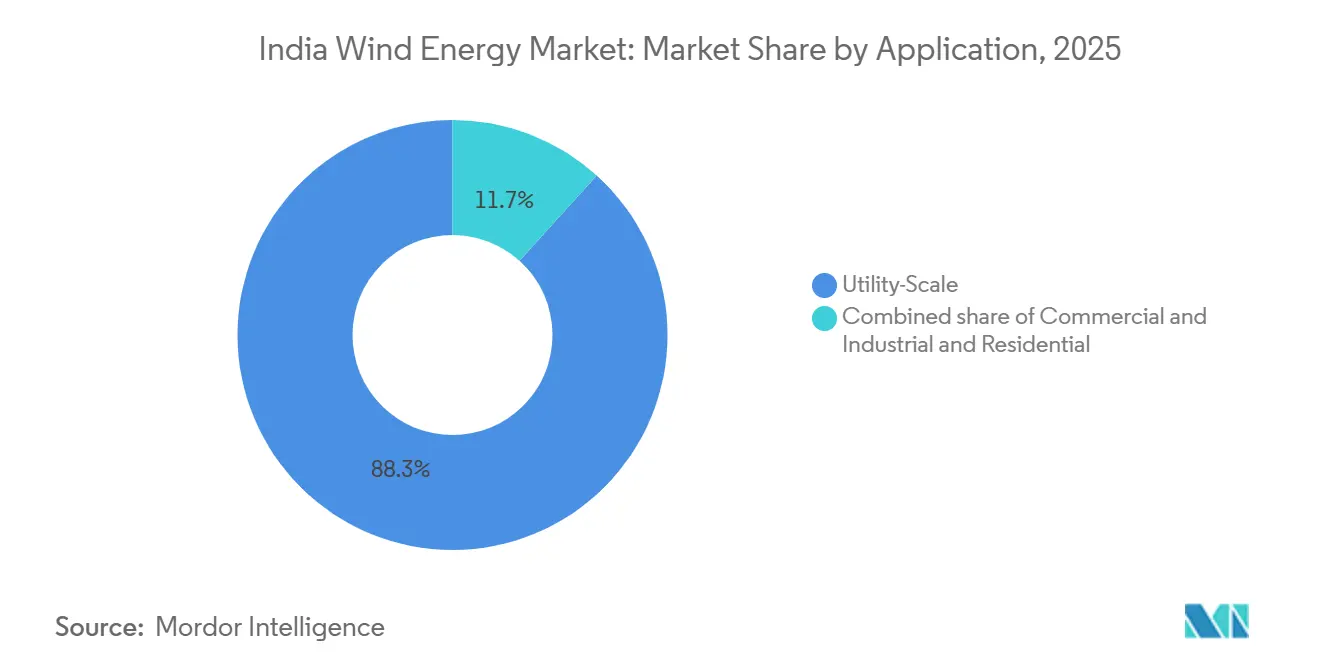

- Par application, les projets à l'échelle des services publics représentaient 88,3 % de la taille du marché en 2025 et sont en passe d'atteindre un CAGR de 17,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie éolienne en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des appels d'offres hybrides d'énergies renouvelables associant l'éolien au solaire | 3.2% | Tamil Nadu, Gujarat, Karnataka | Moyen terme (2-4 ans) |

| Financement de l'écart de viabilité pour l'éolien en mer au Gujarat | 2.1% | Gujarat (golfe de Khambhat), Tamil Nadu (golfe de Mannar) | Long terme (≥ 4 ans) |

| Programme de repowering pour les parcs éoliens vieillissants | 2.8% | Tamil Nadu, Gujarat, Maharashtra, Karnataka | Moyen terme (2-4 ans) |

| Politique d'hydrogène vert stimulant la demande d'éolien à facteur de charge élevé | 2.5% | Gujarat, Rajasthan, Andhra Pradesh (clusters industriels) | Long terme (≥ 4 ans) |

| Dérogations aux frais ISTS améliorant les TRI des projets | 1.9% | Gujarat, Rajasthan, Karnataka (États riches en ressources) | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie d'entreprise des opérateurs de centres de données | 1.8% | Toute l'Inde, concentrés au Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les appels d'offres hybrides d'énergies renouvelables accélèrent l'utilisation des capacités

Les appels d'offres hybrides ont attribué 1 200 MW au Tamil Nadu et au Gujarat au cours de l'exercice 2025, renforçant le marché de l'énergie éolienne en Inde en portant les facteurs de charge combinés des centrales au-dessus de 35 % et en permettant aux développeurs de contracter des dettes à un taux d'intérêt de 9,5 %, soit 150 points de base en dessous des références éoliennes autonomes.[1]Solar Energy Corporation of India, "Résultats de la tranche VIII hybride ISTS," seci.co.in La huitième tranche hybride ISTS de la Solar Energy Corporation of India a été adjugée à des tarifs compris entre Rs 2,99 et Rs 3,04 par kWh (USD 0,036–0,037 par kWh), confirmant que la colocalisation de l'éolien et du solaire réduit considérablement les coûts d'équilibrage du système. Le projet pilote de repowering vers l'hybride de 34,75 MW du Tamil Nadu a doublé la production annuelle en remplaçant quinze turbines de 1,5 MW par cinq machines de 3 MW couplées à 10 MW de solaire sur le même site. La région de Kutch au Gujarat bénéficie en outre du fait que les pics éoliens nocturnes s'articulent avec un fort ensoleillement diurne, qui atteint en moyenne 5,5 kWh/m²/jour, réduisant ainsi le risque de curtailment. De plus, les structures hybrides contournent les plafonds de stockage d'énergie au niveau des États qui obligent généralement les producteurs à réduire leur production pendant les mois de mousson, protégeant ainsi les flux de revenus.

Le financement de l'écart de viabilité débloque les chaînes d'approvisionnement en mer

Le ministère des Nouvelles et Énergies Renouvelables a alloué Rs 6 853 crore (820 millions USD) pour dérisquer le premier GW de capacité en mer, réparti équitablement entre le golfe de Khambhat au Gujarat et le golfe de Mannar au Tamil Nadu, en fixant les tarifs à Rs 4,5 par kWh (0,054 USD par kWh). Cette subvention a convaincu Siemens Gamesa et Vestas d'annoncer de nouvelles usines de pales et de nacelles au Gujarat, visant un pipeline d'appels d'offres de 4 GW jusqu'en 2028. Les études du fond marin menées par le National Institute of Wind Energy indiquent un potentiel technique de 70 GW à des profondeurs de 30 m à 60 m, mais l'évacuation reste critique.[2]National Institute of Wind Energy, "Potentiel éolien en mer," niwe.res.in Power Grid Corporation of India conçoit une liaison HVDC de 2 000 MW du golfe de Khambhat vers Saurashtra, mais l'acquisition de terrains pour les stations de conversion retarde la mise en service jusqu'à fin 2027.[3]Power Grid Corporation of India, "Rapport de projet détaillé du corridor HVDC," powergrid.in Sans ce corridor, le projet pilote de 500 MW au Gujarat ne peut pas atteindre la clôture financière même si les développeurs détiennent déjà des baux sur le fond marin, soulignant le rôle de gardien du réseau.

Le programme de repowering cible de 5 GW à 15 GW d'actifs vieillissants

L'Inde a mis en service 25,4 GW d'énergie éolienne avant 2010 en utilisant des turbines de moins de 2 MW, créant une opportunité de repowering significative pour le marché de l'énergie éolienne en Inde afin d'ajouter 5 GW–15 GW en les remplaçant par des plateformes de 3 MW–5 MW et en ajoutant 5 GW–15 GW de capacité. Le Tamil Nadu à lui seul abrite 7,3 GW de potentiel de repowering dans des districts tels que Coimbatore et Tirunelveli, où l'accès aux terres et au réseau est intact. La politique de repowering de décembre 2023 impose une augmentation de la production d'au moins 1,5×, incitant les développeurs à opter pour des moyeux de 120 m avec des rotors de 140 m. La turbine modulaire S144 de 3,15 MW de Suzlon, conçue pour les routes rurales étroites, s'est imposée comme le choix de repowering privilégié et dispose déjà d'un carnet de commandes de 1 084 MW. Néanmoins, obliger les développeurs à déclasser les turbines existantes dans les six mois suivant la mise en service de la nouvelle centrale entraîne une interruption de revenus que les petits producteurs d'électricité indépendants peinent à financer sans facilités de crédit relais.

La politique d'hydrogène vert stimule la demande industrielle d'énergie éolienne

La Mission nationale pour l'hydrogène vert vise 5 millions de tonnes par an d'ici 2030, incitant les acheteurs industriels à sécuriser de l'énergie éolienne à facteur de charge élevé. NTPC a réservé 1 320 MW de capacité hybride éolien-solaire pour son usine d'ammoniac de Pudimadaka en Andhra Pradesh, visant une disponibilité annuelle de 70 %. JSW Energy s'est engagé à 3,8 GW d'énergies renouvelables, en se concentrant sur les sites du Gujarat et du Rajasthan où les facteurs de capacité éolienne dépassent 38 %. Les électrolyseurs à charge constante poussent les développeurs à associer l'éolien à des batteries de quatre heures, comme on le voit dans le parc de 4 000 MW de SJVN au Rajasthan qui intègre 2 400 MW d'éolien, 1 600 MW de solaire et 800 MWh de stockage. Douze hubs côtiers d'hydrogène sont prévus, avec Mundra et Dahej seuls qui devraient absorber 6 GW d'éolien dédié d'ici 2030. La volonté des acheteurs industriels de signer des contrats de 20 ans au-dessus de Rs 3,5 par kWh (0,042 USD par kWh) réduit l'exposition à la compression des prix par enchères inversées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Gel des attributions de terres au Karnataka et au Maharashtra | -1.7% | Karnataka, Maharashtra (districts à fort potentiel éolien) | Court terme (≤ 2 ans) |

| Retard de l'évacuation du réseau pour l'éolien en mer | -1.3% | Gujarat (golfe de Khambhat), Tamil Nadu (golfe de Mannar) | Moyen terme (2-4 ans) |

| Hausse de la TPS sur les composants de turbines | -1.1% | Toute l'Inde | Court terme (≤ 2 ans) |

| Restrictions bancaires par les DISCOM des États | -0.9% | Tamil Nadu, Karnataka, Rajasthan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'attribution de terres au Karnataka et au Maharashtra

Le Karnataka et le Maharashtra ont contribué à hauteur de 2,1 GW aux installations de 2024, mais le marché de l'énergie éolienne en Inde est désormais confronté à des retards dans les autorisations forestières qui prolongent les calendriers de projet de 18 à 24 mois. Le Département des forêts du Karnataka exige un reboisement compensatoire équivalant au double de la superficie détournée, ce qui fait augmenter le coût foncier par mégawatt jusqu'à Rs 10 lakh (USD 12 000). Le Maharashtra a suspendu les approbations dans cinq talukas de Satara après que des litiges fonciers avec des communautés tribales ont gelé environ 800 MW de capacité. Les développeurs se tournent vers le Rajasthan et le Gujarat, mais des vitesses de vent plus faibles de 6,5 m/s à une hauteur de moyeu de 100 m réduisent les facteurs d'utilisation de la capacité de 8 à 10 % par rapport au profil de 7,2 m/s du Karnataka. Les projets de repowering sont également bloqués car les parcelles contiguës suffisamment grandes pour des rotors de 140 m sont fragmentées entre plusieurs petits propriétaires, ce qui accroît la complexité des transactions.

Retards d'évacuation du réseau pour l'éolien en mer

Le corridor HVDC de 2 000 MW du golfe de Khambhat vers Saurashtra n'a pas encore surmonté les obstacles liés à l'acquisition de terrains, repoussant la mise en service à 2027 et suspendant la clôture financière du projet pilote éolien en mer de 500 MW au Gujarat. Malgré des tarifs fixes et des baux sur le fond marin, les développeurs ne peuvent pas finaliser les packages de financement sans visibilité sur le réseau. Le golfe de Mannar au Tamil Nadu fait face à un goulot d'étranglement similaire : l'entreprise de transport d'État ne s'est pas engagée sur une ligne terrestre de 765 kV, laissant les soumissionnaires pour l'appel d'offres éolien en mer de 4 GW dans l'incapacité de modéliser les coûts de raccordement. L'intensité capitalistique de l'éolien en mer, Rs 12-14 crore/MW (1,44-1,68 million USD/MW), amplifie le risque de retard car les paiements d'équipements et de baux commencent bien avant la réalisation des revenus. À moins que les planificateurs centraux n'accélèrent les liaisons réseau, l'éolien en mer restera un levier de croissance de fin de décennie plutôt que de milieu de décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : la domination terrestre persiste, l'éolien en mer émerge

La capacité terrestre représentait l'intégralité du marché de l'énergie éolienne en Inde en 2025, avec une expansion de 3,4 GW cette année-là et une progression vers un CAGR de 14,9 % jusqu'en 2031, soutenue par une forte demande de contrats d'achat d'électricité (PPA) des États. Le Gujarat a mené les installations de 2024 avec 1 250 MW, suivi du Karnataka avec 1 135 MW et du Tamil Nadu avec 980 MW, ces États ayant maintenu des processus clairs en matière de foncier et de réseau. L'offshore ne contribue à aucune capacité installée aujourd'hui, mais un projet pilote financé de 1 GW, soit 500 MW chacun au Gujarat et au Tamil Nadu, vise une mise en service d'ici 2028 une fois que le lien d'évacuation de Power Grid sera activé. Les études nationales des fonds marins suggèrent un potentiel technique de 70 GW à des profondeurs modérées.

Les équipementiers nationaux dominent la chaîne d'approvisionnement terrestre, de la fabrication de pales au Gujarat à l'assemblage de nacelles en Himachal Pradesh, permettant des cycles de livraison de six mois.[4]Suzlon Energy, "Présentation aux investisseurs T2 EF25," suzlon.com Les projets au Rajasthan et en Andhra Pradesh desservent désormais des complexes dédiés à l'hydrogène vert, associant 2 400 MW d'éolien au solaire et au stockage pour garantir une disponibilité annuelle de 70 %, soutenant davantage le marché de l'énergie éolienne en Inde. Les facteurs de capacité plus élevés de l'offshore, soit 45 à 50 % contre 25 à 30 % pour le terrestre, pourraient débloquer des tarifs premium une fois les goulets d'étranglement du réseau résolus, mais les développeurs restent prudents face à la prime de capex de 40 % et à la disponibilité limitée des navires d'installation. Par conséquent, la majeure partie des capitaux continuera de favoriser le repowering terrestre et les actifs hybrides jusqu'en 2027.

Par capacité de turbine : migration vers les plateformes de 3 MW à 6 MW

Les machines jusqu'à 3 MW détenaient 59,5 % du marché de l'énergie éolienne en Inde en 2025 car les modèles de génération précédente peuplent le parc hérité. Pourtant, les turbines de 3 MW à 6 MW s'accélèrent à un CAGR de 21,4 % jusqu'en 2031, portées par des producteurs d'électricité indépendants recherchant une économie supérieure dans le Kutch au Gujarat et le Tirunelveli au Tamil Nadu. Le modèle 3,3 MW d'Inox Wind avec un rotor de 137 m offre une production annuelle d'énergie supérieure de 15 % à son prédécesseur de 3 MW tout en s'adaptant à la même empreinte de fondation, facilitant les autorisations.

Les règles de repowering imposant une augmentation de 1,5× poussent effectivement les développeurs vers des unités de 3 MW à 5 MW avec des moyeux de 120 m, et la turbine S144 de Suzlon se vend rapidement dans ce créneau. Les acheteurs de contrats d'achat d'énergie d'entreprise, tels que les opérateurs de centres de données, préfèrent les turbines plus grandes qui augmentent suffisamment les facteurs de capacité pour réduire les besoins en stockage par batterie. La taxe sur les biens et services ajoute jusqu'à 12 000 USD/MW à ces machines plus grandes, mais des rendements énergétiques plus élevés augmentent tout de même les taux de rendement internes de 50 à 100 points de base dans les régimes éoliens de classe II. Les turbines au-delà de 6 MW restent l'apanage des appels d'offres en mer qui ne seront pas mis en service avant que les liaisons réseau ne soient prêtes, limitant le volume à court terme.

Par application : les services publics dominent, le commercial et industriel prend de l'élan

Les projets à l'échelle des services publics représentaient 88,3 % de la taille du marché de l'énergie éolienne en Inde en 2025 et devraient croître à un CAGR de 17,0 % jusqu'en 2031, portés par des contrats d'achat d'énergie des États de 25 ans et les appels d'offres hybrides de 1 200 MW de la SECI. La société de distribution du Tamil Nadu a signé une commande de 800 MW à Rs 3,1 par kWh (0,037 USD par kWh), et l'entreprise publique du Gujarat a acheté 600 MW à Rs 2,99 par kWh (0,036 USD par kWh), offrant une visibilité tarifaire. Les règles hybrides stipulant une disponibilité annuelle de 80 % ont porté les taux de rendement internes à l'échelle des services publics à 12-13 % contre 10-11 % pour l'éolien autonome hérité.

Les acheteurs commerciaux et industriels, bien que plus petits, se développent rapidement à mesure que les entreprises signent des contrats d'achat d'énergie d'entreprise de 10 à 15 ans pour de l'énergie verte en continu. CleanMax gère un portefeuille de contrats d'achat d'énergie de 1,4 GW qui comprend 400 MW d'éolien pour des clients pharmaceutiques et automobiles qui apprécient les tarifs fixes. Le contrat du Karnataka d'Amazon associe 150 MW d'éolien à 100 MW de solaire et 50 MWh de stockage, atteignant une disponibilité de 85 % sans recours aux mécanismes bancaires des DISCOM. Les projets communautaires restent marginaux car les DISCOM stipulent des tranches minimales de contrats d'achat d'énergie de 25 MW, et la Commission centrale de réglementation de l'électricité plafonne l'éolien en autoconsommation nette à 1 MW. Ce plafond réglementaire limite l'économie communautaire, canalisant la majeure partie du capital supplémentaire vers les segments des services publics et commercial et industriel.

Analyse géographique

Le Tamil Nadu, le Gujarat et le Karnataka contrôlaient collectivement plus de 70 % de la capacité installée en 2025, le Tamil Nadu à lui seul exploitant environ 10 GW, suivi du Gujarat avec 9 GW et du Karnataka avec 7 GW. Le district de Kutch au Gujarat a ajouté 1 250 MW en 2024 grâce à des vitesses de vent de 7,5 m/s à des moyeux de 120 m et à un processus à guichet unique qui comprime le développement à 18 mois. Les districts de Coimbatore et Tirunelveli au Tamil Nadu ont livré 980 MW en 2024, principalement grâce à des projets de repowering qui remplacent des turbines de 1,5 MW par de nouvelles machines de 3 MW sur des emplacements existants. Le Karnataka a installé 1 135 MW en 2024, mais les retards dans les autorisations forestières à Davangere et Chitradurga redirigent désormais les capitaux vers des sites au Rajasthan et en Andhra Pradesh avec des terres plus accessibles.

Le Rajasthan et l'Andhra Pradesh sont devenus des pôles secondaires portés par la demande en hydrogène vert, contribuant au marché de l'énergie éolienne en Inde. Le parc de 4 000 MW de SJVN au Rajasthan intègre 2 400 MW d'éolien et 1 600 MW de solaire pour alimenter les électrolyseurs de NTPC à Pudimadaka, tandis que JSW Energy a réservé 1 200 MW en Andhra Pradesh pour la production d'acier vert. Le foncier au Rajasthan coûte Rs 15-20 lakh/MW (USD 18 000-24 000/MW), nettement moins cher que les Rs 25-30 lakh/MW (USD 30 000-36 000/MW) du Gujarat, bien que les vitesses de vent soient inférieures d'environ 1 m/s. Les districts d'Anantapur et de Kurnool en Andhra Pradesh, avec une moyenne de 6,8 m/s, ont attiré 400 MW d'ajouts en 2024 malgré la congestion du réseau de transport que les développeurs atténuent par le stockage sur site.

Les perspectives offshore se concentrent sur le golfe de Khambhat au Gujarat et le golfe de Mannar au Tamil Nadu. Le programme de financement du déficit de viabilité fixe les tarifs à USD 0,054 par kWh pour le premier GW, mais sans le lien HVDC de 2 000 MW, les prêteurs ne débloqueront pas les fonds. Tant que les obstacles à l'évacuation ne seront pas levés, les capitaux favoriseront les hybrides terrestres. La dérogation de transport accordée par le ministère a réduit les tarifs livrés au Gujarat et au Rajasthan jusqu'à Rs 0,50 par kWh (USD 0,006 par kWh), améliorant les TRI des projets de près de 1 point de pourcentage et renforçant la position de tête de ces États.

Paysage concurrentiel

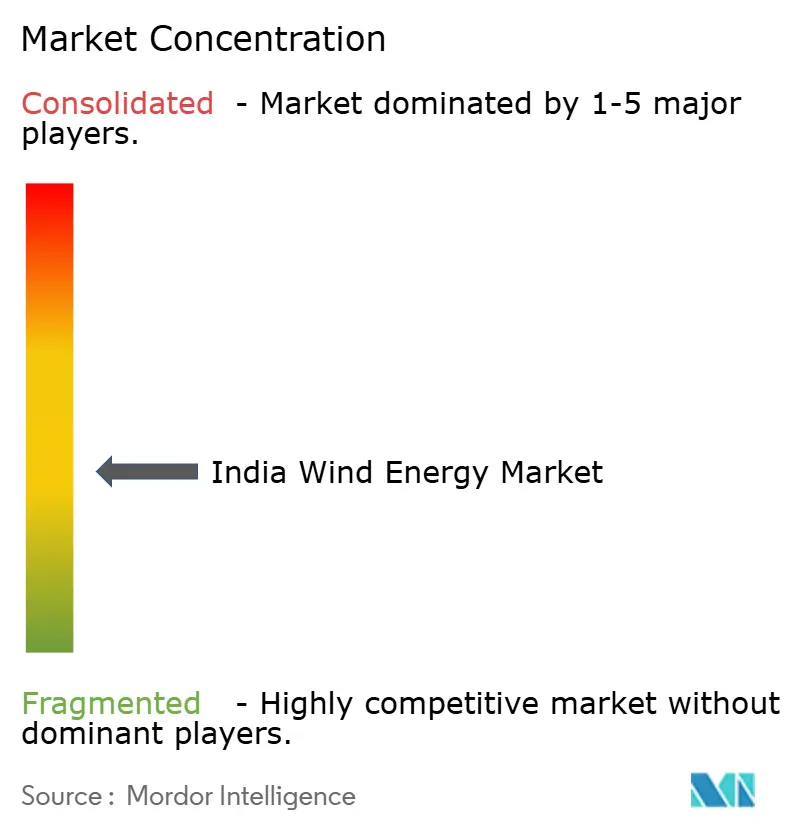

Le marché de l'énergie éolienne en Inde présente une concentration modérée ancrée par des équipementiers nationaux. Suzlon Energy et Inox Wind ont saisi environ 70 % des contrats de turbines de 2025, bénéficiant d'avantages de coûts de 20 à 25 % grâce à l'approvisionnement local en composants et à des dépenses logistiques réduites. Le carnet de commandes de 1 084 MW de Suzlon et les 654 MW d'Inox Wind soulignent leur emprise sur le segment de moins de 3 MW. Les équipementiers internationaux tels que Vestas et Siemens Gamesa ont réduit leur exposition terrestre en raison des obligations de TPS liées aux importations, réorientant leur attention vers des machines en mer de 5 MW à 10 MW mieux adaptées aux cycles pilotes financés.

Les producteurs d'électricité indépendants se consolident pour financer le repowering et le stockage hybride. L'acquisition par JSW Energy du parc de 2,1 GW de Mytrah pour 750 millions USD a créé le troisième plus grand opérateur éolien du pays et débloqué 800 MW d'actifs éligibles au repowering. ReNew Power exploite 3,7 GW d'éolien, Adani Green Energy détient 1,4 GW et Greenko dépasse 3 GW, orientant collectivement les achats de turbines vers des modèles plus grands de 4 MW à 5 MW qui réduisent le capex par MW. Les contrats d'achat d'énergie des centres de données ont encouragé des combinaisons innovantes telles que l'hybride de 250 MW d'Amazon au Karnataka et le complexe éolien-solaire-stockage de 302 MW d'Adani à Kutch, atteignant chacun des métriques de disponibilité de 80 à 85 %.

La différenciation technologique compte de plus en plus. La plateforme de jumeau numérique de Suzlon prédit les pannes 30 jours à l'avance et a réduit les temps d'arrêt non planifiés de 40 %, préservant 5 points de pourcentage de facteur de capacité sur sa base d'exploitation et de maintenance. La turbine 3,3 MW d'Inox Wind atteint 36 % d'utilisation de capacité au Rajasthan, 8 points au-dessus des moyennes de l'État, en combinant un rotor de 137 m avec un contrôle de pas avancé. Les contrats d'achat d'énergie activés par logiciel d'Amp Energy intègrent le solaire en toiture et la réponse à la demande pour proposer des tarifs inférieurs à Rs 4 par kWh (0,048 USD par kWh). Ces évolutions intensifient la concurrence et élèvent le niveau technologique du secteur.

Leaders du secteur de l'énergie éolienne en Inde

-

Suzlon Energy Limited

-

Vestas Wind Systems A/S

-

Siemens Gamesa Renewable Energy

-

Inox Wind Limited

-

GE Renewable Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : KK Wind Solutions a inauguré une usine de convertisseurs et de systèmes de contrôle de 24 000 m² à Bengaluru, employant 250 personnes et prévoyant de s'étendre à 400.

- Mai 2025 : Suzlon Energy a enregistré une hausse de 377 % de son bénéfice net au T4 de l'exercice 2025 à ₹11,81 milliards et a confirmé une base de fabrication nationale de 4 500 MW.

- Avril 2025 : le MNRE a publié des directives révisées provisoires accordant une validité de trois ans aux certificats de prototype pour les nouvelles conceptions de turbines.

- Mars 2025 : ONGC-NTPC Green a acquis Ayana Renewable Power pour ₹195 milliards, ajoutant 4,1 GW d'actifs à son portefeuille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien de l'énergie éolienne comme l'ensemble des nouveaux projets éoliens terrestres et offshore raccordés au réseau et mis en service dans le pays, mesurés en mégawatts installés et en dépenses d'investissement associées. Nous considérons également le repowering de turbines de plus de 250 kW, lorsqu'il ajoute une nouvelle capacité nominale, comme faisant partie du périmètre adressable.

Exclusion du périmètre : les micro et pico turbines inférieures à 10 kW ainsi que toute capacité à l'étranger détenue par des développeurs indiens sont exclues de cette évaluation.

Aperçu de la segmentation

-

Par emplacement

- Terrestre

- En mer

-

Par capacité de turbine

- Jusqu'à 3 MW

- De 3 à 6 MW

- Au-dessus de 6 MW

-

Par application

- À l'échelle des services publics

- Commercial et industriel

- Projets communautaires

-

Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et boîte de vitesses

- Équilibre du système

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de turbines, des contractants EPC, des planificateurs de réseaux de transport d'État et de grands acheteurs corporatifs dans le Gujarat, le Tamil Nadu, le Rajasthan et le Karnataka. Ces échanges ont permis de clarifier les délais réels des projets, les facteurs typiques d'utilisation des capacités, les coûts de location foncière et les attentes émergentes en matière de tarifs offshore, nous permettant d'affiner des hypothèses que le seul travail documentaire laisse ouvertes.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques qui ancrent les tendances en matière de capacité et d'investissement, tels que les tableaux de bord mensuels des énergies renouvelables du MNRE, les livres sur le mix de production de la CEA, les statistiques sur les énergies renouvelables de l'IRENA et les journaux d'appels d'offres des agences nodales d'État. Les notes des organisations professionnelles du GWEC, les études du National Institute of Wind Energy et les articles évalués par des pairs sur les performances des classes de turbines ont fourni des facteurs de ressources et des ratios de repowering. Les dépôts de documents d'entreprises, les communiqués de bourses et les archives de presse disponibles dans Dow Jones Factiva nous ont permis d'établir des références sur les coûts de projets et les pipelines d'entreprises. Pour vérifier les flux de tours, nacelles et pales importées, notre équipe a accédé aux codes d'expédition de la Directorate General of Commercial Intelligence and Statistics via Volza et s'est appuyée sur D&B Hoovers pour obtenir des indices bilanciers des OEM de premier rang. Ces sources illustrent l'étendue, et non la totalité, des références consultées ; de nombreuses autres publications ont alimenté notre base factuelle.

Dimensionnement du marché et prévisions

Notre modèle de capacité s'appuie sur les données d'installation par État du MNRE et les complète par une reconstruction descendante de la production et des échanges commerciaux pour les composants majeurs importés, qui est ensuite vérifiée par des agrégations ascendantes sélectives de fournisseurs. Des variables clés telles que les attributions annuelles d'appels d'offres, la puissance nominale moyenne des turbines, les facteurs d'utilisation des capacités, les plafonds tarifaires, les jalons d'évacuation sur le réseau et le taux d'adoption du repowering déterminent les ajouts annuels. Les prévisions s'appuient sur une régression multivariée qui relie ces facteurs aux schémas de mise en service et sont soumises à des tests de résistance par rapport au consensus d'experts recueilli ci-dessus. Les lacunes dans les données, comme les données incomplètes provenant de projets en accès libre, sont comblées à l'aide de données ASP × volume échantillonnées issues des communications d'entreprises.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen en deux étapes au cours duquel des analystes seniors examinent les anomalies et les écarts par rapport aux courbes historiques ; les déviations significatives déclenchent des rappels auprès des répondants du secteur. Les rapports sont actualisés tous les douze mois, et une mise à jour intermédiaire est publiée si des chocs de politique, de change ou d'appels d'offres modifient la référence de base.

Pourquoi la référence de Mordor sur le marché indien de l'énergie éolienne inspire confiance aux investisseurs

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des périmètres, des bases de devises et des cadences d'actualisation variables. En s'ancrant sur les installations vérifiées par le MNRE et en ne superposant que des signaux d'investissement observables, nous maintenons notre point de départ réaliste.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| Capacité installée de 58 GW (2025) | Mordor Intelligence | - |

| 49,8 GW (2024) | Global Consultancy A | comptabilise les anciennes micro-unités et s'arrête à l'exercice FY-24, limitant la perspective prospective |

| 122 GW (2030) | Industry Association B | projette le potentiel technique dans un scénario d'adoption optimiste des politiques, en omettant le risque de goulot d'étranglement du réseau |

Les différences montrent que lorsque le périmètre ou le scénario change, les chiffres varient considérablement. La sélection rigoureuse des variables de Mordor et les vérifications annuelles de la réalité offrent aux décideurs une référence équilibrée et transparente qu'ils peuvent retracer aisément.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie éolienne en Inde en 2026 ?

La capacité installée atteint 59,5 GW en 2026 et devrait doubler pour atteindre 119,5 GW d'ici 2031.

Quels États ajoutent le plus de nouvelles capacités éoliennes ?

Le Gujarat, le Tamil Nadu et le Karnataka ont mené les ajouts de 2024, représentant ensemble plus de 70 % des installations supplémentaires.

Quel CAGR est attendu pour l'éolien terrestre jusqu'en 2031 ?

Les installations terrestres devraient afficher un CAGR de 14,9 % durant la période 2026-2031.

Quand les projets éoliens en mer seront-ils mis en service ?

Le premier GW, réparti entre le Gujarat et le Tamil Nadu, devrait atteindre l'exploitation commerciale après la mise en service de la liaison réseau de 2027.

Qu'est-ce qui motive le passage aux turbines de 3 MW à 6 MW ?

Les mandats de repowering et la nécessité d'obtenir des facteurs de capacité plus élevés poussent les développeurs vers des machines plus grandes qui réduisent les coûts nivelés de l'énergie.

Comment les centres de données se procurent-ils de l'énergie renouvelable ?

Les opérateurs signent des contrats d'achat d'énergie d'entreprise de 10 à 15 ans pour des hybrides éolien-solaire associés au stockage, garantissant une disponibilité annuelle de 80 à 85 % sans recours aux mécanismes bancaires des DISCOM.

Dernière mise à jour de la page le: