Taille et part du marché des compléments alimentaires au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

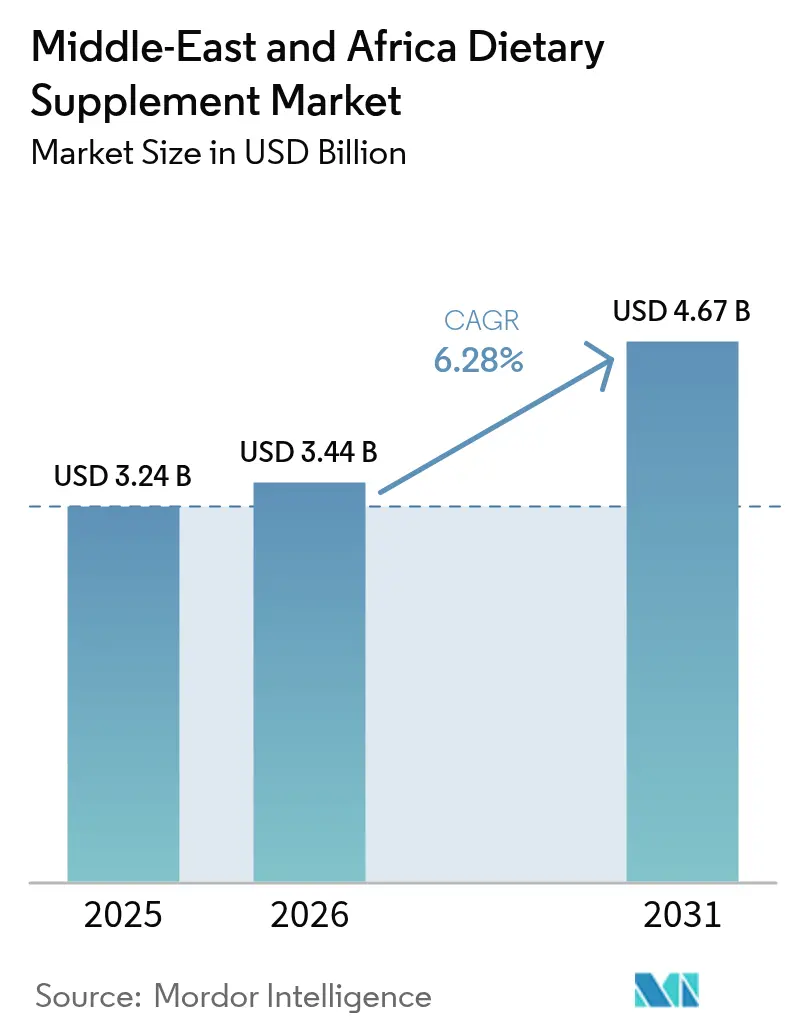

| Taille du marché de l'année de base (2025) | 3.24 Milliards de dollars |

| Taille du Marché (2026) | 3.44 Milliards de dollars |

| Taille du Marché (2031) | 4.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des compléments alimentaires au Moyen-Orient et en Afrique était évaluée à 3,24 milliards USD en 2025 et devrait croître de 3,44 milliards USD en 2026 pour atteindre 4,67 milliards USD d'ici 2031, à un TCAC de 6,28 % au cours de la période de prévision (2026-2031). La région Moyen-Orient et Afrique connaît une augmentation significative des maladies chroniques, notamment le diabète, ce qui a incité les gouvernements à adopter des initiatives globales de soins de santé préventifs. Ces initiatives visent à encourager la consommation régulière de compléments alimentaires au sein de la population afin de répondre efficacement aux préoccupations sanitaires. Par ailleurs, la croissance du marché est soutenue par la hausse des revenus disponibles dans les pays du CCG, ce qui a renforcé le pouvoir d'achat des consommateurs. La libéralisation en cours des secteurs de la distribution et l'expansion rapide des plateformes de commerce électronique ont encore amélioré l'accessibilité des produits, rendant les compléments alimentaires plus facilement disponibles pour les consommateurs. Pour répondre à la demande croissante et s'aligner sur les préférences des consommateurs, les fabricants ont stratégiquement établi des installations de production locales dans la région. De plus, l'intégration d'ingrédients botaniques dans les compléments alimentaires résonne fortement avec les valeurs culturelles et les pratiques de médecine traditionnelle répandues dans la région Moyen-Orient et Afrique. La dynamique du marché est en outre façonnée par une innovation continue des produits, notamment dans le développement de gélules et de boissons fonctionnelles. Cela a créé un environnement concurrentiel où des entreprises internationales établies et des fabricants régionaux dynamiques se disputent activement le renforcement de leurs positions sur le marché.

Points clés du rapport

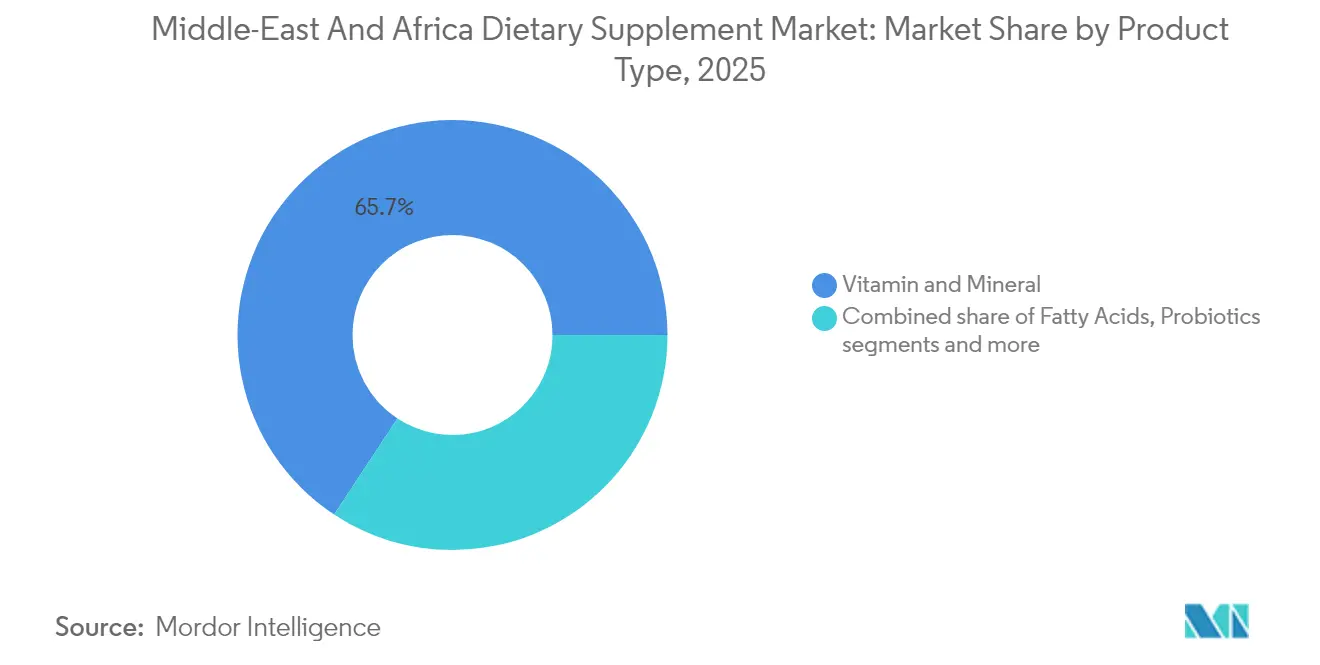

- Par type de produit, les vitamines et minéraux ont dominé avec 65,72 % de la part de marché des compléments alimentaires au Moyen-Orient et en Afrique en 2025, tandis que les compléments à base de plantes devraient enregistrer le TCAC le plus rapide de 7,85 % jusqu'en 2031.

- Par forme, les comprimés ont capturé 31,12 % de la part des revenus du marché des compléments alimentaires au Moyen-Orient et en Afrique en 2025 ; les gélules progressent à un TCAC de 7,31 % jusqu'en 2031.

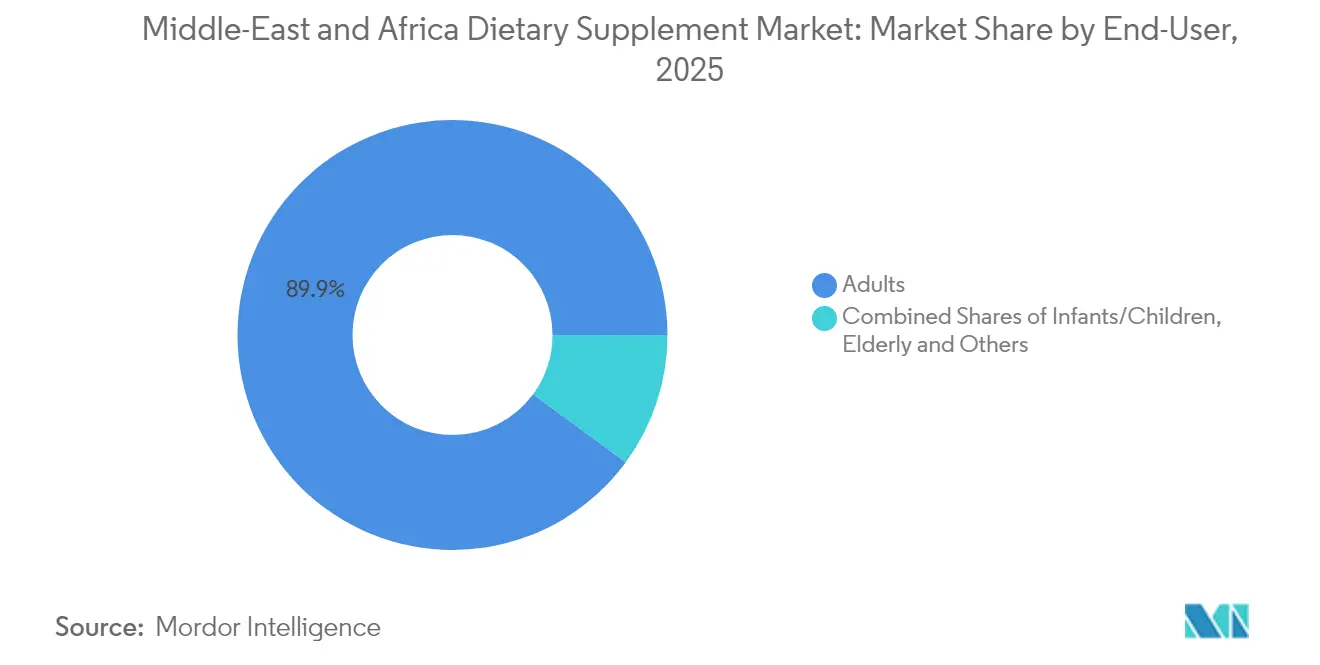

- Par utilisateur final, les adultes représentaient 89,92 % de la taille du marché des compléments alimentaires au Moyen-Orient et en Afrique en 2025 et restent dominants, tandis que le segment des nourrissons/enfants devrait se développer à un TCAC de 7,88 % sur la période 2026-2031.

- Par bénéfices pour la santé, la santé générale a conservé une part de 32,11 % en 2025, mais la santé des os et des articulations devrait croître à un TCAC de 7,76 %, le plus élevé au sein du marché des compléments alimentaires au Moyen-Orient et en Afrique.

- Par canal de distribution, les pharmacies et parapharmacies détenaient une part de 64,10 % en 2025, tandis que les supermarchés/hypermarchés sont positionnés pour le TCAC le plus rapide de 7,22 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite représentait 16,98 % de la taille du marché des compléments alimentaires au Moyen-Orient et en Afrique en 2025 ; l'Égypte devrait enregistrer le TCAC le plus rapide de 7,51 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La charge croissante des maladies chroniques stimule la croissance du marché | +1.8% | Mondial, avec l'impact le plus élevé dans les pays du CCG et en Égypte | Long terme (≥ 4 ans) |

| Expansion du marché des compléments à base de plantes et à étiquette propre | +1.2% | Émirats Arabes Unis, Arabie Saoudite, avec des retombées vers l'Afrique du Nord | Moyen terme (2-4 ans) |

| Intérêt croissant pour les soins de santé préventifs et la gestion du mode de vie | +1.0% | Cœur du CCG, en expansion vers l'Égypte et le Nigéria | Moyen terme (2-4 ans) |

| Développement accéléré de nouveaux produits et ingrédients | +0.8% | Arabie Saoudite, Émirats Arabes Unis, avec distribution régionale | Court terme (≤ 2 ans) |

| Demande croissante de solutions nutritionnelles personnalisées | +0.6% | Émirats Arabes Unis, Arabie Saoudite, limité aux centres urbains | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour des formats de compléments faciles à utiliser | +0.4% | Mondial dans la région Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La charge croissante des maladies chroniques stimule la croissance du marché

La région Moyen-Orient et Afrique est confrontée à une charge importante de maladies chroniques qui continue d'influencer les habitudes de consommation de compléments alimentaires. La prévalence du diabète, touchant 17 % des adultes dans les nations arabes contre une moyenne mondiale de 11,1 %, représente un défi sanitaire majeur, avec un nombre de patients qui devrait atteindre 80 millions d'ici 2050 [1]Source : Advances in Biomedical and Health Sciences, « Le diabète dans le monde arabe », journals.lww.com. Cette crise sanitaire persistante génère une demande constante de compléments pour la santé métabolique, notamment des produits aidant à réguler la glycémie et à soutenir la fonction cardiovasculaire. Les implications financières vont au-delà des dépenses de santé, avec des pertes de productivité s'élevant à 72 milliards USD dans la région arabe, incitant les entreprises et les particuliers à investir dans des compléments préventifs [2]Source : International Journal of Diabetology & Vascular Disease Research, « Coût indirect du diabète dans la région arabe », scidoc.org. La prévalence des maladies cardiovasculaires, notamment les cardiopathies ischémiques et l'hypertension, affecte significativement les indicateurs de qualité de vie dans la région, créant des opportunités durables pour les fabricants de compléments pour la santé cardiaque.

Expansion du marché des compléments à base de plantes et à étiquette propre

Les préférences des consommateurs évoluent vers des formulations à base de plantes, reflétant un changement plus large dans la conscience sanitaire et l'influence durable des pratiques de médecine traditionnelle. Une part notable des consommateurs de compléments alimentaires aux États-Unis choisissent activement des produits à base de plantes, cette tendance s'étendant de manière significative sur les marchés du Moyen-Orient et de l'Afrique où les remèdes à base de plantes restent profondément ancrés dans les pratiques culturelles. Le mouvement en faveur de l'étiquette propre continue de prendre de l'ampleur à mesure que les consommateurs deviennent de plus en plus attentifs à la transparence des ingrédients, recherchant activement des produits exempts d'additifs artificiels et de composés synthétiques [3]Source : Brazilian Journal of Food Technology, « Ingrédients émergents pour les produits à étiquette propre et la sécurité alimentaire », scielo.br. Cette évolution du marché crée des opportunités substantielles pour les fabricants d'exploiter les ressources botaniques régionales, notamment les légumineuses africaines qui fournissent une teneur élevée en protéines et des composés bioactifs bénéfiques pour le développement de compléments alimentaires. Les récentes avancées réglementaires, comme en témoigne l'incorporation par la Chine de Cistanche deserticola dans la « Liste des substances traditionnellement utilisées à la fois comme aliments et en médecine traditionnelle chinoise », ouvrent des voies prometteuses pour les ingrédients botaniques du Moyen-Orient et de l'Afrique sur le marché mondial. La convergence des préoccupations environnementales et des bénéfices pour la santé documentés positionne les compléments à base de plantes comme un segment de croissance significatif, résonnant particulièrement auprès des jeunes consommateurs qui accordent la priorité à la fois au bien-être personnel et à la préservation de l'environnement dans leurs décisions d'achat.

Intérêt croissant pour les soins de santé préventifs et la gestion du mode de vie

Le paysage de la santé au Moyen-Orient et en Afrique connaît une transformation significative, passant des méthodes traditionnelles axées sur le traitement à des soins de santé orientés vers la prévention. Ce changement influence les habitudes de consommation de compléments alimentaires dans toute la région. Les initiatives gouvernementales jouent un rôle clé dans cette transition, comme la Stratégie alimentaire saine de l'Arabie Saoudite mise en œuvre par la SFDA. Cette stratégie vise à lutter contre les maladies non transmissibles grâce à des améliorations alimentaires et des programmes de sensibilisation à la nutrition. Les consommateurs accordent de plus en plus la priorité aux produits conçus pour des besoins fonctionnels spécifiques, notamment ceux favorisant la relaxation et l'amélioration de l'énergie. L'intégration des pratiques de gestion du mode de vie avec l'utilisation de compléments alimentaires a favorisé le développement d'écosystèmes de bien-être robustes dans la région. Cette approche holistique des soins de santé préventifs est devenue un moteur durable de la croissance du marché, évoluant des tendances sanitaires temporaires vers une composante à long terme des stratégies de gestion de la santé des consommateurs.

Développement accéléré de nouveaux produits et ingrédients

L'innovation en matière de développement de produits continue de s'accélérer à mesure que les fabricants s'adaptent à l'évolution des préférences des consommateurs et des cadres réglementaires. Le segment de la nutrition personnalisée démontre une expansion significative, illustrée par l'acquisition substantielle par Herbalife de Pro2col Health et Pruvit Ventures, marquant un investissement stratégique dans des solutions de compléments personnalisés. Le marché des ingrédients fonctionnels affiche des avancées notables avec de nouveaux développements, notamment la Collection GLP-1 de Nexira comprenant Carolean pour la gestion naturelle du poids, répondant aux préoccupations liées à l'obésité grâce à des mécanismes de contrôle de l'appétit. Les formulations probiotiques ont évolué au-delà de la santé digestive de base, la majorité des probiotiques en vente libre au Moyen-Orient intégrant désormais des compositions multisouches et des comptes d'UFC améliorés, démontrant l'application de recherches sophistiquées sur le microbiome. La catégorie des compléments beauté affiche une forte dynamique de croissance, illustrée par l'expansion régionale de Gold Collagen dans plusieurs pays du Moyen-Orient, proposant des formulations complètes combinant le collagène avec des antioxydants et des vitamines pour les bénéfices sur la santé de la peau. L'intégration des connaissances de la médecine traditionnelle avec les technologies modernes d'extraction a ouvert de nouvelles opportunités en matière d'ingrédients, notamment dans les plantes médicinales d'Afrique du Sud, qui ont démontré de précieuses propriétés bioactives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des risques allergènes et les problèmes de contamination croisée limitent la croissance du marché | -0.8% | Mondial, affectant particulièrement les produits importés | Moyen terme (2-4 ans) |

| Défis de la chaîne d'approvisionnement liés aux exigences environnementales et de durabilité | -0.6% | Pays dépendants des importations : Émirats Arabes Unis, Arabie Saoudite, Égypte | Long terme (≥ 4 ans) |

| Le soutien limité des professionnels de santé freine l'adoption du marché | -0.5% | Régional, avec l'impact le plus élevé dans les systèmes de santé traditionnels | Long terme (≥ 4 ans) |

| Contraintes de parts de marché liées à la médecine traditionnelle | -0.4% | Afrique du Nord et subsaharienne, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des risques allergènes et les problèmes de contamination croisée limitent la croissance du marché

Les problèmes de qualité de fabrication posent des défis importants à la croissance du marché en raison d'une surveillance réglementaire accrue et d'une sensibilisation croissante des consommateurs. Une étude saoudienne a révélé des déficiences qualitatives généralisées dans les produits probiotiques, avec un nombre minimal de produits vérifiant les souches bactériennes par des méthodes génotypiques, tandis que d'autres utilisaient des tests phénotypiques moins précis. Les installations de fabrication produisant plusieurs types de compléments sont exposées à des risques de contamination croisée, affectant particulièrement les consommateurs souffrant d'allergies ou de restrictions alimentaires. Le Département de la santé d'Abou Dhabi des Émirats Arabes Unis a souligné que les consommateurs supposent souvent à tort que les compléments alimentaires sont sans danger, malgré les risques potentiels pour la santé, notamment lorsqu'ils sont pris avec des médicaments [4]Source : Département de la santé, « Matériel de sensibilisation aux médicaments et aux compléments », doh.gov.ae. En Égypte, des études de marché ont identifié des cas d'adultération dans les compléments à base de plantes pour la perte de poids, où les fabricants ajoutent des ingrédients nocifs non déclarés pour améliorer l'efficacité des produits, créant des préoccupations en matière de sécurité. L'absence de protocoles standardisés d'évaluation de la sécurité dans les pays du Moyen-Orient et de l'Afrique aggrave ces problèmes, entraînant un comportement prudent des consommateurs et des restrictions réglementaires potentielles sur la disponibilité des produits.

Le soutien limité des professionnels de santé freine l'adoption du marché

Le scepticisme des professionnels de santé à l'égard des compléments alimentaires crée des obstacles substantiels à l'adoption sur les marchés du Moyen-Orient et de l'Afrique, notamment dans les pays dotés de hiérarchies médicales établies. Les professionnels de santé au Qatar démontrent une compréhension limitée du rôle du microbiote intestinal dans la santé, tout en reconnaissant que les microbes devraient être pris en compte dans les plans de traitement. Ce décalage met en évidence un écart significatif entre les connaissances et la pratique qui limite les recommandations de compléments alimentaires. Les praticiens de la médecine traditionnelle considèrent souvent les compléments modernes comme des menaces plutôt que comme des solutions complémentaires, entravant les approches thérapeutiques intégrées. Au Ghana, les patients démontrent une connaissance substantielle des pratiques de médecine traditionnelle, mais l'intégration dans les soins de santé se heurte à des difficultés dues à un traitement et une certification inadéquats des produits traditionnels, ainsi qu'à la résistance des médecins. L'absence d'enseignement standardisé sur les compléments alimentaires dans les programmes médicaux laisse les praticiens mal préparés pour fournir des conseils éclairés aux patients. Ce manque de connaissances professionnelles réduit la confiance des consommateurs et ralentit la pénétration du marché, notamment auprès des populations instruites qui s'appuient sur les recommandations des prestataires de soins de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compléments à base de plantes stimulent l'innovation

Le marché des compléments alimentaires au Moyen-Orient et en Afrique démontre une nette préférence des consommateurs pour les nutriments essentiels, les vitamines et minéraux captant 65,72 % de la part de marché en 2025. Cette domination substantielle du marché reflète les besoins nutritionnels fondamentaux des divers segments de population de la région. Parallèlement, la catégorie des compléments à base de plantes affiche un potentiel de croissance remarquable, projetant un TCAC de 7,85 % de 2026 à 2031. Cette trajectoire de croissance représente un changement significatif du comportement des consommateurs vers les remèdes traditionnels, soutenu à la fois par la préservation du patrimoine culturel et par des preuves scientifiques croissantes validant l'efficacité des plantes. Des entreprises comme Baidyanath capitalisent sur cette tendance en élargissant leur présence internationale avec des formulations ayurvédiques fondées sur des preuves, spécialement conçues pour les besoins de santé des hommes et des femmes.

Le paysage du marché révèle des performances robustes dans diverses catégories de compléments, les protéines et acides aminés connaissant une demande accrue portée par une conscience accrue de la forme physique et une adoption plus large des produits de nutrition sportive. Le segment des acides gras continue d'élargir sa présence sur le marché grâce à des initiatives ciblées d'éducation sur les oméga-3 qui mettent en avant les bénéfices pour la santé cardiovasculaire. De plus, la catégorie des probiotiques affiche une croissance accélérée, principalement attribuée aux avancées de la recherche sur les connexions de l'axe intestin-cerveau et aux développements de la science du microbiome. Le marché du Moyen-Orient, en particulier, montre une sophistication croissante des préférences des consommateurs, avec une forte adoption de formulations probiotiques multisouches avancées répondant à des préoccupations de santé spécifiques.

Par forme : les gélules gagnent la préférence des consommateurs

Le marché des compléments alimentaires continue d'évoluer, les comprimés maintenant une part de marché significative de 31,12 % en 2025. Cette domination découle de leur rapport coût-efficacité et de la familiarité des consommateurs avec la consommation de comprimés. Pendant ce temps, les gélules affichent un fort potentiel de croissance avec un TCAC projeté de 7,31 % de 2026 à 2031, les consommateurs reconnaissant leur meilleure biodisponibilité et leur facilité d'ingestion. Le segment des poudres se développe grâce à son incorporation dans des boissons fonctionnelles et des options de dosage flexibles, séduisant particulièrement les jeunes consommateurs qui valorisent les solutions nutritionnelles personnalisées. Malgré les préoccupations réglementaires concernant la teneur en sucre dans les régions à forte prévalence du diabète, les gommes restent un choix privilégié pour les enfants et les personnes âgées qui accordent la priorité au goût.

Le segment des compléments liquides connaît des développements notables, notamment dans les formats prêts à boire et les allégations d'absorption améliorée. Par exemple, l'expansion par iPRO de produits d'hydratation fonctionnelle en Arabie Saoudite répond aux défis régionaux spécifiques de déshydratation. L'évolution progressive du marché vers les gélules reflète une compréhension plus approfondie des consommateurs quant à l'efficacité des compléments et aux méthodes d'administration. Cette tendance crée des opportunités pour les fabricants de différencier leurs produits grâce à des technologies d'encapsulation avancées et à des formulations à libération ciblée, en se concentrant sur l'optimisation de l'absorption des nutriments tout en minimisant les effets secondaires digestifs.

Par utilisateur final : le segment pédiatrique est prometteur

La population adulte continue d'être la pierre angulaire du marché des compléments alimentaires, maintenant une part de marché dominante de 89,92 % en 2025. Cette domination substantielle du marché est évidente dans toutes les catégories de compléments, des vitamines et minéraux aux formulations spécialisées, reflétant une conscience sanitaire profondément ancrée et des comportements d'achat établis chez les consommateurs adultes. La stabilité du marché dans ce segment souligne la demande soutenue de compléments parmi les professionnels actifs, les passionnés de santé et les populations vieillissantes cherchant à maintenir leur bien-être.

En revanche, le segment des nourrissons/enfants émerge comme une opportunité de croissance dynamique, projetant un TCAC impressionnant de 7,88 % de 2026 à 2031. Cette remarquable trajectoire de croissance est principalement portée par l'évolution des perspectives parentales sur les soins de santé préventifs et la sensibilisation croissante aux besoins nutritionnels de l'enfance. Les parents modernes intègrent activement les compléments alimentaires dans les routines quotidiennes de leurs enfants, dépassant les approches traditionnelles de soins de santé réactifs. Ce changement représente une transformation plus large des pratiques parentales, où l'intervention nutritionnelle précoce par la supplémentation est de plus en plus considérée comme une composante fondamentale du développement global des enfants et des résultats de santé à long terme.

Par bénéfices pour la santé : la santé osseuse s'accélère

La santé générale maintient une part de marché significative de 32,11 % en 2025, s'établissant comme le segment principal pour la supplémentation nutritionnelle fondamentale. La catégorie de la santé des os et des articulations démontre une dynamique remarquable, atteignant le taux de croissance le plus élevé avec un TCAC de 7,76 % de 2026 à 2031. Cette trajectoire de croissance est principalement attribuée à l'expansion de la population vieillissante et à la sensibilisation accrue des consommateurs aux mesures de prévention de l'ostéoporose.

La transition en cours vers des modes de vie sédentaires et la réduction des activités en plein air dans la région ont entraîné une diminution de l'exposition au soleil, affectant directement la synthèse naturelle de la vitamine D. Ce changement a créé une demande soutenue sur le marché pour des compléments combinés, notamment ceux contenant du calcium et de la vitamine D. Le segment de la santé intestinale continue d'évoluer grâce à des avancées substantielles dans la recherche sur le microbiome et les innovations probiotiques. Les recherches approfondies de Kerry indiquent une compréhension croissante des consommateurs des relations complexes entre la santé intestinale, la fonction cérébrale et le bien-être métabolique sur les marchés du Moyen-Orient et de l'Afrique, stimulant davantage la croissance du segment.

Par canal de distribution : la démocratisation de la distribution au détail s'accélère

Les pharmacies et parapharmacies devraient maintenir une part de marché significative de 64,10 % en 2025. Cette domination est attribuée à leur réputation établie en tant que prestataires de soins de santé fiables et à leur capacité à offrir des conseils professionnels sur la sélection des compléments. Ces points de vente constituent souvent le premier point de contact pour les consommateurs à la recherche de conseils fiables sur les produits liés à la santé, garantissant qu'ils restent un choix privilégié. Les circuits pharmaceutiques traditionnels continuent de servir de destination principale pour les consommateurs à la recherche de produits de santé et de bien-être, notamment ceux nécessitant des recommandations d'experts et des soins personnalisés.

Pendant ce temps, le paysage de la distribution au détail connaît des changements notables. Les supermarchés et hypermarchés devraient croître à un TCAC robuste de 7,22 % durant 2026-2031, portés par l'intégration croissante des compléments dans les routines de bien-être quotidiennes. Ces formats de distribution deviennent de plus en plus populaires en raison de leur commodité, de la large disponibilité des produits et de leurs prix compétitifs, en faisant une option attrayante pour les consommateurs. De plus, le segment de la vente au détail en ligne se développe rapidement, notamment au Moyen-Orient. Les ventes d'épicerie en ligne croissent à un TCAC de 27 % aux Émirats Arabes Unis et de 25 % en Arabie Saoudite, soulignant la montée en puissance du commerce électronique dans la région. La commodité des achats en ligne, associée à la pénétration croissante des plateformes numériques, remodèle le comportement d'achat des consommateurs et stimule une croissance significative dans ce segment.

Analyse géographique

L'Arabie Saoudite maintient sa position de leader régional du marché avec une part de marché substantielle de 16,98 % en 2025. Cette domination découle des ambitieuses initiatives Vision 2030 du pays, qui ont fixé des objectifs clairs pour porter la production pharmaceutique locale à 40 % du marché. L'accent stratégique mis sur la diversification du secteur de la santé démontre l'engagement de l'Arabie Saoudite à réduire la dépendance aux importations et à développer une industrie pharmaceutique nationale robuste.

L'Égypte est devenue le marché le plus prometteur de la région, projetant un TCAC impressionnant de 7,51 % de 2026 à 2031. Cette trajectoire de croissance est soutenue par la jeune population croissante du pays, les augmentations régulières du pouvoir d'achat des consommateurs et l'expansion continue des réseaux de distribution pharmaceutique dans les zones urbaines et rurales. Le marché égyptien présente des opportunités significatives pour les entreprises pharmaceutiques locales et internationales cherchant à élargir leur présence dans la région.

Les Émirats Arabes Unis ont pris des mesures importantes pour renforcer leur cadre réglementaire pharmaceutique en établissant l'Emirates Drug Corporation comme régulateur fédéral des produits médicaux, remplaçant le Ministère de la Santé et de la Prévention (MOHAP). Cette évolution réglementaire devrait améliorer les procédures d'accès au marché et créer un environnement plus rationalisé pour les entreprises pharmaceutiques. Pendant ce temps, le Nigéria et l'Afrique du Sud continuent d'attirer l'attention en raison de leurs grandes bases de population et de la sensibilisation croissante à la santé parmi les consommateurs. Les marchés du CCG, englobant le Qatar, Bahreïn, le Koweït et Oman, maintiennent leur statut de marchés attractifs, soutenus par de solides fondamentaux économiques, des niveaux élevés de revenu par habitant et une infrastructure de soins de santé bien développée répondant aux normes internationales.

Paysage concurrentiel

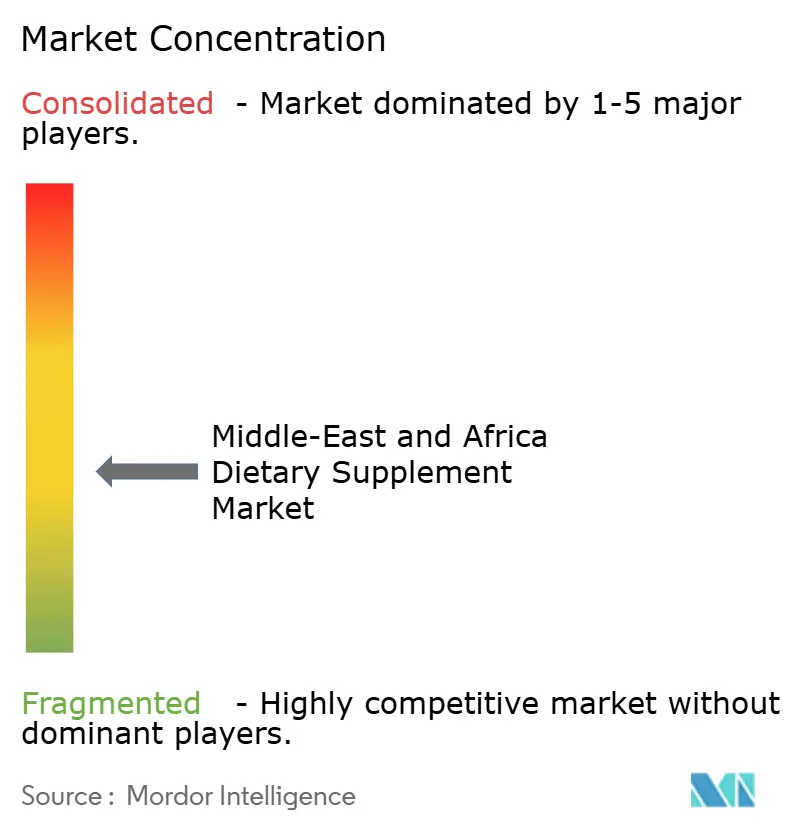

Le marché des compléments alimentaires au Moyen-Orient et en Afrique présente une fragmentation modérée, favorisant un environnement où la consolidation du marché et la spécialisation de niche prospèrent simultanément. Cette structure de marché équilibrée offre aux entreprises établies la stabilité nécessaire pour maintenir leurs positions sur le marché tout en créant des points d'entrée pour les nouvelles entreprises souhaitant développer des offres de produits spécialisés. Les multinationales commandent actuellement une part de marché substantielle de 59,4 % dans le secteur pharmaceutique du Moyen-Orient et de l'Afrique, avec les leaders du secteur Sanofi, Novartis et GSK orientant la direction du marché. Les entreprises régionales ont démontré un remarquable sens des affaires, atteignant des taux de croissance impressionnants de 10,2 %, ce qui souligne leur influence croissante dans la définition de la trajectoire du marché.

Dans leur quête d'expansion du marché, les entreprises mettent en œuvre des stratégies de croissance robustes par le biais d'acquisitions calculées. Un exemple significatif est l'investissement stratégique de Herbalife de 25 à 30 millions USD en mars 2025, dirigé vers Pro2col Health et Pruvit Ventures, avec l'objectif de renforcer leurs capacités en matière de nutrition personnalisée. L'intégration technologique est devenue un différenciateur fondamental du marché, les entreprises incorporant activement des systèmes de personnalisation pilotés par l'IA, établissant des partenariats pour les tests du microbiome et développant des plateformes de santé numérique complètes. Ces avancées technologiques permettent aux entreprises de construire des écosystèmes de bien-être intégrés qui répondent de manière globale aux besoins de santé des consommateurs, allant au-delà des approches conventionnelles axées sur les produits. Le marché continue de présenter des opportunités substantielles dans des segments mal desservis, notamment dans des domaines spécialisés tels que la nutrition pédiatrique, les formulations pour les soins aux personnes âgées et les intégrations de médecine traditionnelle adaptées culturellement. Des plateformes de commerce électronique comme iHerb ont réussi à étendre leur portée opérationnelle à plus de 180 pays, tandis que les entreprises régionales se concentrent sur la satisfaction des préférences des consommateurs locaux grâce à des produits certifiés halal et des ingrédients d'origine locale.

Le paysage réglementaire joue un rôle déterminant dans la définition de la dynamique concurrentielle au sein du marché. La mise en œuvre par les Émirats Arabes Unis de la Loi sur les produits médicaux (Décret-Loi fédéral n° 38 de 2024) a établi des voies plus claires pour les compléments alimentaires innovants tout en maintenant des normes de sécurité rigoureuses, démontrant l'engagement du gouvernement en faveur du développement du marché et de la protection des consommateurs[5]Source : Ministère des Affaires du Cabinet, « Décret-Loi fédéral régissant les produits médicaux, les pharmaciens et les établissements pharmaceutiques », uaelegislation.gov.ae.

Leaders du secteur des compléments alimentaires au Moyen-Orient et en Afrique

Bayer AG

Amway Corporation

Herbalife Nutrition

Vitabiotics Ltd

GlaxoSmithKline PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Herbalife a lancé MultiBurn, un complément alimentaire contenant des extraits botaniques Morosil, Metabolaid et Capsifen. Le produit soutient la perte de poids et la santé métabolique. La formulation sans gluten et végane répond aux préoccupations liées à l'obésité sur les marchés du Moyen-Orient et de l'Afrique tout en élargissant la gamme de produits de gestion du poids de l'entreprise.

- Avril 2025 : iPRO a élargi sa présence au Moyen-Orient grâce à un partenariat avec Al Rabie Saudi Foods Company. L'entreprise a utilisé les réseaux de distribution d'Al Rabie pour fournir des produits d'hydratation fonctionnelle répondant aux préoccupations sanitaires régionales, notamment le diabète et la consommation élevée de sucre.

- Février 2025 : La marque britannique de collagène liquide Revive Collagen a été lancée dans plus de 100 magasins Supercare et en ligne aux Émirats Arabes Unis, marquant une étape importante dans son expansion internationale et répondant à la demande croissante de compléments de collagène portée par la sensibilisation à la santé et aux ingrédients naturels.

Périmètre du rapport sur le marché des compléments alimentaires au Moyen-Orient et en Afrique

Les compléments alimentaires sont des produits qui contribuent à améliorer les fonctions physiologiques de l'organisme. Ils aident également à réduire le risque de maladies et favorisent le bien-être physique et mental. Les compléments contribuent à apporter des nutriments à l'organisme, tels que des minéraux, des fibres, des vitamines et des acides aminés. Le marché des compléments alimentaires au Moyen-Orient et en Afrique est segmenté par type (vitamines et minéraux, compléments à base de plantes, protéines et acides aminés, acides gras, probiotiques et autres types), canal de distribution (pharmacies et parapharmacies, supermarchés/hypermarchés, canaux en ligne et autres canaux de distribution) et géographie (Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique). Le rapport propose la taille du marché et les prévisions pour le marché des compléments alimentaires en valeur (millions USD) pour tous les segments ci-dessus.

| Vitamines et minéraux |

| Compléments à base de plantes |

| Protéines et acides aminés |

| Acides gras |

| Probiotiques |

| Enzymes |

| Autres types de produits |

| Comprimés |

| Gélules |

| Poudres |

| Gommes |

| Liquides |

| Autres |

| Nourrissons/Enfants |

| Adultes |

| Femmes enceintes |

| Personnes âgées |

| Santé générale |

| Santé des os et des articulations |

| Santé intestinale |

| Santé immunitaire |

| Santé cardiaque |

| Compléments beauté |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies |

| Boutiques de vente au détail en ligne |

| Autres canaux de distribution |

| Émirats Arabes Unis |

| Arabie Saoudite |

| Oman |

| Qatar |

| Bahreïn |

| Koweït |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Irak |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Vitamines et minéraux |

| Compléments à base de plantes | |

| Protéines et acides aminés | |

| Acides gras | |

| Probiotiques | |

| Enzymes | |

| Autres types de produits | |

| Par forme | Comprimés |

| Gélules | |

| Poudres | |

| Gommes | |

| Liquides | |

| Autres | |

| Par utilisateur final | Nourrissons/Enfants |

| Adultes | |

| Femmes enceintes | |

| Personnes âgées | |

| Par bénéfices pour la santé | Santé générale |

| Santé des os et des articulations | |

| Santé intestinale | |

| Santé immunitaire | |

| Santé cardiaque | |

| Compléments beauté | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies et parapharmacies | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution | |

| Par géographie | Émirats Arabes Unis |

| Arabie Saoudite | |

| Oman | |

| Qatar | |

| Bahreïn | |

| Koweït | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Irak | |

| Reste du Moyen-Orient et de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des compléments alimentaires au Moyen-Orient et en Afrique en 2026 ?

La taille du marché des compléments alimentaires au Moyen-Orient et en Afrique s'élève à 3,44 milliards USD en 2026 et devrait atteindre 4,67 milliards USD d'ici 2031 à un TCAC de 6,28 %.

Quelle catégorie de produits mène les ventes ?

Les vitamines et minéraux sont en tête, représentant 65,72 % des revenus 2025 sur le marché des compléments alimentaires au Moyen-Orient et en Afrique.

Quel segment connaît la croissance la plus rapide ?

Les compléments à base de plantes devraient afficher le TCAC le plus rapide de 7,85 % de 2026 à 2031.

Quel pays domine la demande régionale ?

L'Arabie Saoudite détient 16,98 % de la taille du marché des compléments alimentaires au Moyen-Orient et en Afrique, la part nationale la plus élevée enregistrée en 2025.

Comment les compléments sont-ils principalement vendus au Moyen-Orient et en Afrique ?

Les pharmacies et parapharmacies restent le canal principal avec une part de 64,10 %, bien que les supermarchés/hypermarchés et les plateformes en ligne progressent à des rythmes plus rapides.

Dernière mise à jour de la page le: