Taille et part du marché des thérapeutiques et diagnostics du cancer du pancréas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.25 Milliards de dollars |

| Taille du Marché (2031) | 7.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques et diagnostics du cancer du pancréas par Mordor Intelligence

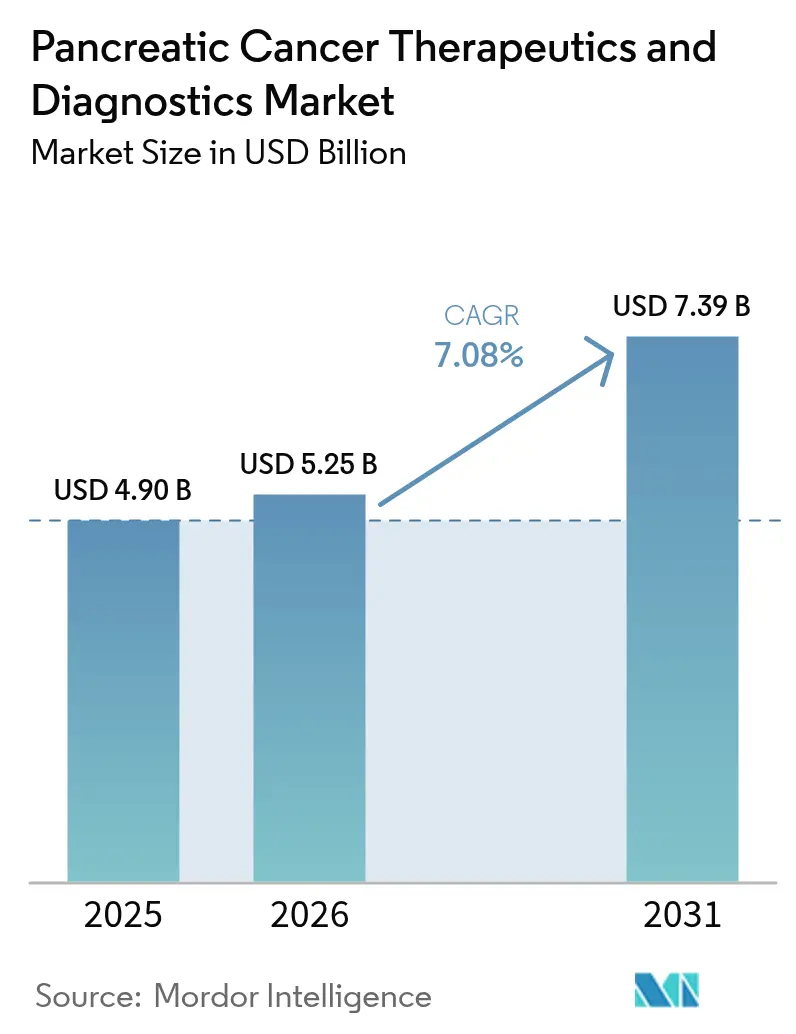

La taille du marché des thérapeutiques et diagnostics du cancer du pancréas devrait passer de 4,90 milliards USD en 2025 à 5,25 milliards USD en 2026 et devrait atteindre 7,39 milliards USD d'ici 2031, à un TCAC de 7,08 % sur la période 2026-2031.

La demande soutenue est alimentée par l'accélération des désignations de percée de la FDA américaine, l'adoption rapide des thérapies de précision guidées par biomarqueurs, et les plateformes d'imagerie par intelligence artificielle qui réduisent le délai de diagnostic. Les flux de capital-risque vers les start-ups de biopsie liquide, combinés à l'élargissement du remboursement des panels de séquençage de nouvelle génération en Amérique du Nord et en Europe, apportent des vents favorables structurels. Parallèlement, l'Asie-Pacifique enregistre la croissance de l'incidence la plus marquée, contraignant les systèmes de santé à investir dans l'infrastructure de détection précoce et la capacité de thérapie combinée. L'intensité concurrentielle augmente à mesure que les grands acteurs biopharmaceutiques établis poursuivent des accords de co-développement de pipeline avec des entreprises biotechnologiques de niche pour capturer des mécanismes à fort potentiel inexploité, tels que l'inhibition de la kinase d'adhésion focale. Les pressions sur la chaîne d'approvisionnement en isotopes radiopharmaceutiques et les taux d'attrition historiquement élevés en phase III tempèrent les perspectives, mais n'ont pas freiné la formation de capital.

Principaux enseignements du rapport

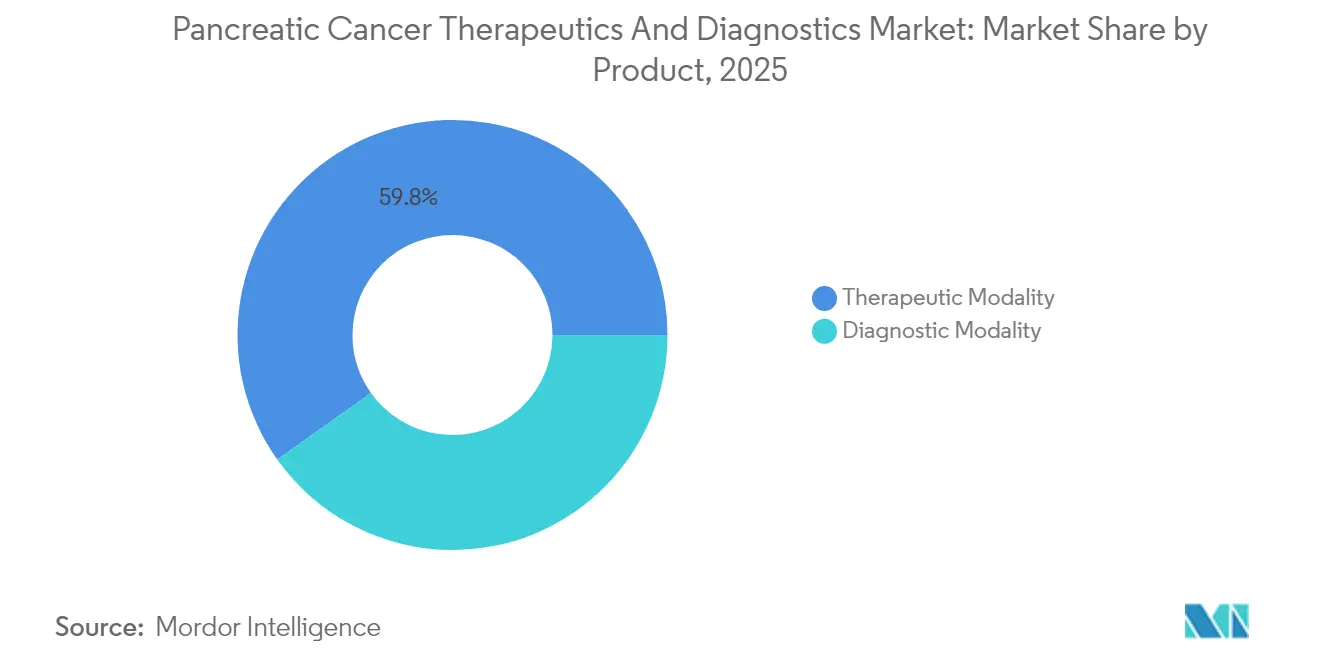

- Par produit, les modalités thérapeutiques détenaient 59,84 % de la part du marché des thérapeutiques et diagnostics du cancer du pancréas en 2025, tandis que les modalités diagnostiques affichent le TCAC le plus élevé à 7,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres médicaux universitaires représentaient 51,62 % de la taille du marché des thérapeutiques et diagnostics du cancer du pancréas en 2025 ; les laboratoires de diagnostic devraient se développer à un TCAC de 7,31 % jusqu'en 2031.

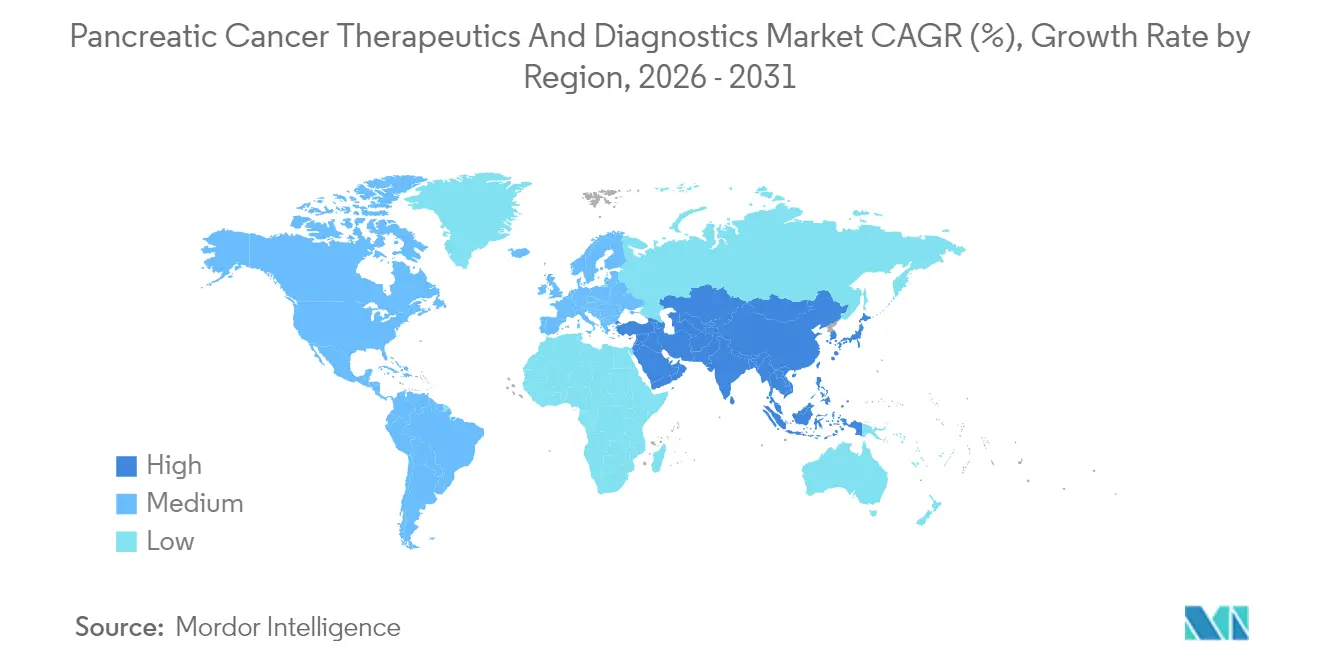

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,92 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques et diagnostics du cancer du pancréas

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence et amélioration des taux de détection à un stade précoce | +1.2% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des désignations de thérapies accélérées de la FDA pour les nouvelles thérapies | +1.8% | Amérique du Nord en premier lieu, extension à l'Europe et à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des essais de médecine de précision guidés par biomarqueurs | +1.5% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Remboursement croissant des panels de séquençage de nouvelle génération | +0.9% | Amérique du Nord et Europe en premier lieu | Moyen terme (2-4 ans) |

| Afflux de capital-risque vers les start-ups de biopsie liquide | +0.7% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Algorithmes d'imagerie pilotés par l'IA améliorant la précision diagnostique | +1.1% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence et amélioration des taux de détection à un stade précoce

Le vieillissement de la population et les changements de mode de vie font augmenter l'incidence de l'adénocarcinome pancréatique, en particulier en Chine et aux États-Unis. Les programmes de surveillance qui suivent les cohortes à haut risque familial et génétique rapportent désormais un taux de survie à cinq ans de 50 % pour les cas détectés par dépistage contre 9 % pour les présentations symptomatiques[1]Source : Institut national du cancer, « Surveillance des personnes à haut risque de cancer du pancréas », cancer.gov. L'IRM haute résolution associée à des tests de biopsie liquide capables d'une sensibilité de 95 % détecte les lésions pré-malignes, faisant passer l'intention de traitement de la palliation à la guérison. Les centres chirurgicaux élargissent leurs unités de robotique pour répondre à la demande de résection aux stades précoces, tandis que les protocoles de chimiothérapie néoadjuvante tels que PAXG permettent d'atteindre 31 % de survie sans événement à trois ans, soit plus du double des résultats historiques. L'élan épidémiologique et diagnostique combiné accroît considérablement les volumes de procédures et l'utilisation des thérapies systémiques sur l'ensemble du marché des thérapeutiques et diagnostics du cancer du pancréas.

Accélération des désignations de thérapies accélérées de la FDA pour les nouvelles thérapies

La FDA américaine a désigné plusieurs actifs dans le domaine du cancer du pancréas comme produits révolutionnaires — Daraxonrasib pour les mutations KRAS, l'ADC EBC-129, et l'outil de diagnostic par IA DAMO PANDA — réduisant les délais habituels de près de deux ans. Les examens parallèles des diagnostics compagnons rationalisent l'entrée simultanée sur le marché des offres groupées test-et-traitement. Une telle vélocité réglementaire incite les investisseurs, stimule les valorisations et accélère les cycles de financement de phase II/III pour les start-ups positionnées au sein du marché des thérapeutiques et diagnostics du cancer du pancréas. Les régulateurs européens et asiatiques accordent fréquemment en retour des examens accélérés, amplifiant les retombées mondiales.

Essor des essais de médecine de précision guidés par biomarqueurs

Des composés ciblant KRAS comme le Zoldonrasib enregistrent 30 % de réponse globale dans les cas mutés G12D, redéfinissant les attentes pour une lésion autrefois considérée comme inciblable. Les algorithmes d'enrôlement multi-omiques réduisent les taux d'échec au screening et permettent des études plus courtes et plus rapides. Le déclin de l'ADN tumoral circulant fonctionne désormais comme substitut précoce de la survie globale, permettant des plans d'essais adaptatifs qui réorientent les non-répondeurs vers des bras alternatifs. Ces efficiences réduisent la consommation de capital et augmentent les probabilités d'approbation au sein du secteur des thérapeutiques et diagnostics du cancer du pancréas.

Remboursement croissant des panels de séquençage de nouvelle génération

Le code fixe de 1 160 USD de Medicare pour le panel Avantect à 20 gènes signale la reconnaissance par les payeurs que des données génomiques complètes réduisent les coûts en aval grâce à une meilleure orientation thérapeutique. Les assureurs allemands et japonais emboîtent le pas. Les réseaux hospitaliers ont commencé à intégrer le séquençage dans les parcours de soins standard, garantissant que chaque tumeur pancréatique réséquée bénéficie d'un profilage exploitable. La sécurité du remboursement ancre des volumes durables pour les laboratoires moléculaires spécialisés, propulsant le marché des thérapeutiques et diagnostics du cancer du pancréas.

Analyse de l'impact des freins*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'attrition élevés dans les essais cliniques en phase avancée | -1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Des effectifs de patients limités contraignent le recrutement dans les essais | -0.8% | Mondial, avec des défis particuliers dans les sous-groupes de mutations rares | Long terme (≥ 4 ans) |

| Chaîne d'approvisionnement complexe pour les traceurs radiopharmaceutiques | -0.9% | Mondial, avec des pénuries aiguës en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression croissante sur les prix de la part des payeurs et des organismes d'évaluation des technologies de santé | -1.1% | Amérique du Nord et Europe en premier lieu, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux d'attrition élevés dans les essais cliniques en phase avancée

Le stroma dense des tumeurs pancréatiques et le microenvironnement immunosuppresseur rendent de nombreux agents prometteurs inefficaces en phase III. De récentes associations d'immunothérapies très médiatisées n'ont pas réussi à démontrer un bénéfice significatif en termes de survie, déclenchant des restructurations de portefeuille et déprimant les financements de suivi. Les régulateurs exigent désormais des cohortes plus importantes et un suivi plus long, portant les coûts de développement au-delà de 450 millions USD par actif. Ces revers retardent l'afflux de nouveaux traitements sur le marché des thérapeutiques et diagnostics du cancer du pancréas et accroissent la perception du risque par les investisseurs.

Des effectifs de patients limités contraignent le recrutement dans les essais

Les sous-groupes définis par biomarqueurs, tels que les porteurs de fusion NRG1, représentent moins de 1 % des cas de cancer du pancréas, rendant les études multi-bras logistiquement complexes et coûteuses. La concentration géographique des centres à fort volume oblige les patients à parcourir de longues distances, et le déclin clinique rapide entre le dépistage et la randomisation disqualifie de nombreux candidats. Les promoteurs lancent de plus en plus des protocoles parapluie dans 12 à 15 pays pour agréger un nombre suffisant de participants, alourdissant les charges administratives et allongeant les délais au sein du marché des thérapeutiques et diagnostics du cancer du pancréas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance thérapeutique rencontre l'innovation diagnostique

Les modalités thérapeutiques ont capturé 59,84 % de la part du marché des thérapeutiques et diagnostics du cancer du pancréas en 2025, soutenues par des schémas combinés comme NALIRIFOX qui prolongent la survie globale médiane au-delà de 12 mois. La chimiothérapie reste le socle, mais les agents ciblant KRAS et les inhibiteurs de points de contrôle sous-cutanés offrent des options différenciées. Les avancées en radiopharmaceutiques et la radiothérapie ablative stéréotaxique diversifient encore davantage l'arsenal thérapeutique. Les fabricants associent les nouveaux médicaments à des diagnostics compagnons pour garantir une sélection précise des patients, générant des flux de revenus groupés. La rivalité concurrentielle se concentre sur la profondeur du pipeline et la rapidité à obtenir des désignations de percée supplémentaires pouvant se convertir en avantage de premier entrant.

Les modalités diagnostiques progressent à un TCAC de 7,55 %, le plus rapide au sein du marché des thérapeutiques et diagnostics du cancer du pancréas. Les plateformes de biopsie liquide intégrant des panels de microARN exosomaux atteignent désormais une précision de 97 % combinées au CA19-9, permettant la détection au stade I. L'échographie endoscopique améliorée par l'IA améliore la délinéation des lésions, réduisant le temps de procédure et minimisant les faux négatifs. Les tests multi-omiques fusionnant génomique, protéomique et métabolomique façonnent les diagnostics compagnons de nouvelle génération. La différenciation entre fournisseurs repose sur la sensibilité analytique et l'intégration fluide dans les systèmes de prescription des oncologues, créant des coûts de changement élevés.

Par utilisateur final : la consolidation hospitalière stimule la croissance des laboratoires

Les hôpitaux et centres médicaux universitaires détenaient 51,62 % de la taille du marché des thérapeutiques et diagnostics du cancer du pancréas en 2025, en s'appuyant sur des équipes multidisciplinaires et des programmes chirurgicaux à fort volume. L'intégration verticale permet la perfusion sur site, l'imagerie avancée et le recrutement dans les essais cliniques, ancrant les réseaux de référence. Les dépenses en capital se concentrent sur les salles de thérapie par protons et les blocs opératoires de chirurgie assistée par robot, positionnant ces centres comme des pôles régionaux pour les procédures pancréatiques complexes. Leur échelle d'achat garantit des prix avantageux pour les médicaments et des remises sur les plateformes de séquençage, défendant leur part de marché.

Les laboratoires de diagnostic, bien que plus modestes aujourd'hui, devraient croître de 7,31 % par an, soit le rythme le plus rapide parmi les utilisateurs finaux. Les laboratoires spécialisés déploient des panels à 600 gènes et des plateformes d'ADN tumoral circulant à haut débit qui dépassent les capacités des laboratoires hospitaliers. Les cliniques d'oncologie externalisent les tests complexes vers ces centres, bénéficiant de rapports rapides et standardisés qui guident l'alignement thérapeutique. À mesure que l'adoption de la biopsie liquide s'élargit, les laboratoires de référence intègrent des réseaux de phlébotomie pour simplifier la logistique des prélèvements, consolidant leur rôle au sein du marché des thérapeutiques et diagnostics du cancer du pancréas.

Analyse géographique

L'Amérique du Nord a généré 43,92 % des revenus de 2025. Les examens accélérés de la FDA et le remboursement Medicare pour le séquençage de nouvelle génération soutiennent des niveaux d'adoption élevés. Cependant, l'examen coût-efficacité s'intensifie ; les analyses placent NALIRIFOX à 206 341 USD par QALY, poussant les payeurs vers des contrats basés sur la valeur. Les expansions universitaires, telles que l'hôpital Dana-Farber approuvé de 300 lits, approfondissent l'expertise régionale et le débit des essais cliniques.

L'Asie-Pacifique devrait afficher un TCAC de 7,86 %, le plus fort au niveau mondial. Le vieillissement de la population chinoise, la prévalence croissante de l'obésité et du tabagisme font progresser l'incidence, tandis que les partenariats public-privé financent des laboratoires de tests moléculaires et des parcs d'oncologie de précision. L'harmonisation réglementaire du Japon avec les politiques américaines de thérapie révolutionnaire raccourcit les délais d'approbation des médicaments à moins de six mois, facilitant la diffusion rapide de schémas thérapeutiques innovants. Les gouvernements allouent des fonds à des programmes de formation des chirurgiens en résection robotique, élevant les volumes de procédures à visée curative.

L'Europe maintient une croissance modérée, l'Agence européenne des médicaments ayant approuvé 28 thérapies oncologiques en 2024, dont NALIRIFOX. Les évaluations des technologies de santé menées par le NICE intègrent de plus en plus la pharmacogénomique, incitant les payeurs à rembourser le séquençage. Les consortiums d'essais cliniques transfrontaliers rationalisent le recrutement pour les cohortes de biomarqueurs rares, tandis que les investissements de l'UE dans les installations de production d'isotopes atténuent les pénuries sporadiques qui entravent l'imagerie diagnostique. Néanmoins, les négociations tarifaires strictes limitent la hausse immédiate des revenus pour les fabricants au sein du marché des thérapeutiques et diagnostics du cancer du pancréas.

Paysage concurrentiel

Le marché des thérapeutiques et diagnostics du cancer du pancréas reste modérément fragmenté. Bristol Myers Squibb a développé une formulation sous-cutanée de nivolumab, réduisant la charge des centres de perfusion tout en maintenant la croissance des inhibiteurs de PD-1. Roche a élargi son portefeuille de tests oncologiques, intégrant des tests de biopsie liquide aux systèmes de séquençage et consacrant 13 milliards CHF à la R&D en 2025. La thérapie par champs de traitement tumoral de Novocure a atteint une survie globale médiane de 16,2 mois dans PANOVA-3 et est prévue pour une soumission à la FDA, introduisant une modalité non systémique susceptible de compléter la chimiothérapie.

Les collaborations stratégiques définissent le récit concurrentiel. Mainz Biomed s'est associé à Liquid Biosciences pour co-développer des tests de biomarqueurs à ARN messager affichant une sensibilité de 95 % au stade I de la maladie, soulignant la convergence du diagnostic et de la thérapeutique. Arrivent a uni ses forces à Alphamab pour développer des conjugués anticorps-médicament exploitant une technologie de lien propriétaire, ciblant la délivrance de charges utiles multi-antigènes. La plateforme de chimio-perfusion en phase III de RenovoRx démontre l'attrait des synergies dispositif-médicament pour contourner la toxicité systémique. Les acteurs émergents exploitent des mécanismes de niche — le blocage de la kinase d'adhésion focale et les enzymes digérant le stroma — pour défier les acteurs établis, tandis que les fournisseurs d'IA intègrent des analyses d'imagerie dans les PACS hospitaliers pour verrouiller les flux de travail en radiologie.

La conformité réglementaire nécessite de plus en plus le co-développement de diagnostics compagnons, obligeant les développeurs de médicaments à soit développer des tests en interne, soit sécuriser des partenariats exclusifs. À mesure que les solutions intégrées se multiplient, l'avantage concurrentiel se déplace vers les entreprises capables de fournir des écosystèmes diagnostiques-thérapeutiques de bout en bout au sein du marché des thérapeutiques et diagnostics du cancer du pancréas.

Leaders du secteur des thérapeutiques et diagnostics du cancer du pancréas

Myriad Genetics, Inc.

Pfizer, Inc

Novartis AG

AstraZeneca plc

Immunovia AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Johns Hopkins Medicine a lancé le recrutement de patients pour l'essai de phase III TIGeR-PaC de RenovoRx évaluant la technologie de délivrance localisée de médicaments pour le cancer du pancréas

- Mai 2025 : Novocure a annoncé que PANOVA-3 avait atteint son critère d'évaluation principal, la thérapie par champs de traitement tumoral associée à la chimiothérapie prolongeant la survie globale médiane à 16,2 mois, et prévoit une soumission à la FDA pour fin 2025

Portée du rapport mondial sur le marché des thérapeutiques et diagnostics du cancer du pancréas

Selon le périmètre d'étude, le cancer du pancréas survient lorsqu'il y a une croissance incontrôlable de cellules dans le pancréas. Le cancer du pancréas est classifié en exocrine et endocrine en fonction des cellules touchées par le cancer. Le marché des thérapeutiques et diagnostics du cancer du pancréas est segmenté par type, utilisateur final et géographie. Par type, le marché est segmenté en traitement (thérapies ciblées, chimiothérapie, chirurgie et autres traitements) et diagnostic (imagerie, biopsie, échographie endoscopique et autres diagnostics). Par utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Modalité thérapeutique | Chimiothérapie |

| Thérapie ciblée | |

| Immunothérapie | |

| Radiothérapie | |

| Thérapie combinée | |

| Modalité diagnostique | Imagerie (TDM, IRM, TEP) |

| Échographie endoscopique (EUS) | |

| Tests de biomarqueurs | |

| Biopsie liquide | |

| Diagnostics moléculaires |

| Hôpitaux et centres médicaux universitaires |

| Cliniques spécialisées en oncologie |

| Laboratoires de diagnostic |

| Instituts de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Modalité thérapeutique | Chimiothérapie |

| Thérapie ciblée | ||

| Immunothérapie | ||

| Radiothérapie | ||

| Thérapie combinée | ||

| Modalité diagnostique | Imagerie (TDM, IRM, TEP) | |

| Échographie endoscopique (EUS) | ||

| Tests de biomarqueurs | ||

| Biopsie liquide | ||

| Diagnostics moléculaires | ||

| Par utilisateur final | Hôpitaux et centres médicaux universitaires | |

| Cliniques spécialisées en oncologie | ||

| Laboratoires de diagnostic | ||

| Instituts de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des thérapeutiques et diagnostics du cancer du pancréas en 2031 ?

Il devrait atteindre 7,39 milliards USD, progressant à un TCAC de 7,08 % à partir de 2026.

Quel segment de produit connaît la croissance la plus rapide sur l'horizon de prévision ?

Les modalités diagnostiques, portées par la biopsie liquide et l'imagerie par IA, affichent un TCAC de 7,55 % jusqu'en 2031.

Quelle région enregistre le taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,86 %, portée par la hausse de l'incidence et l'expansion de l'infrastructure d'oncologie de précision.

Pourquoi les plateformes de biopsie liquide attirent-elles des investissements significatifs ?

Les tests à base d'exosomes démontrent désormais jusqu'à 97 % de précision, permettant une détection plus précoce et des flux de revenus issus des tests répétés.

Comment les désignations de procédure accélérée de la FDA influencent-elles la dynamique du marché ?

Elles raccourcissent les délais de développement jusqu'à deux ans, accélérant les lancements de produits et augmentant les valorisations des entreprises.

Quels défis contraignent le plus le succès clinique en phase avancée ?

Le taux d'attrition élevé en phase III découle de la biologie agressive du cancer du pancréas et des effectifs de recrutement limités dans les essais, alourdissant les coûts de développement.

Dernière mise à jour de la page le: