Taille et Part du Marché des Viandes Transformées en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

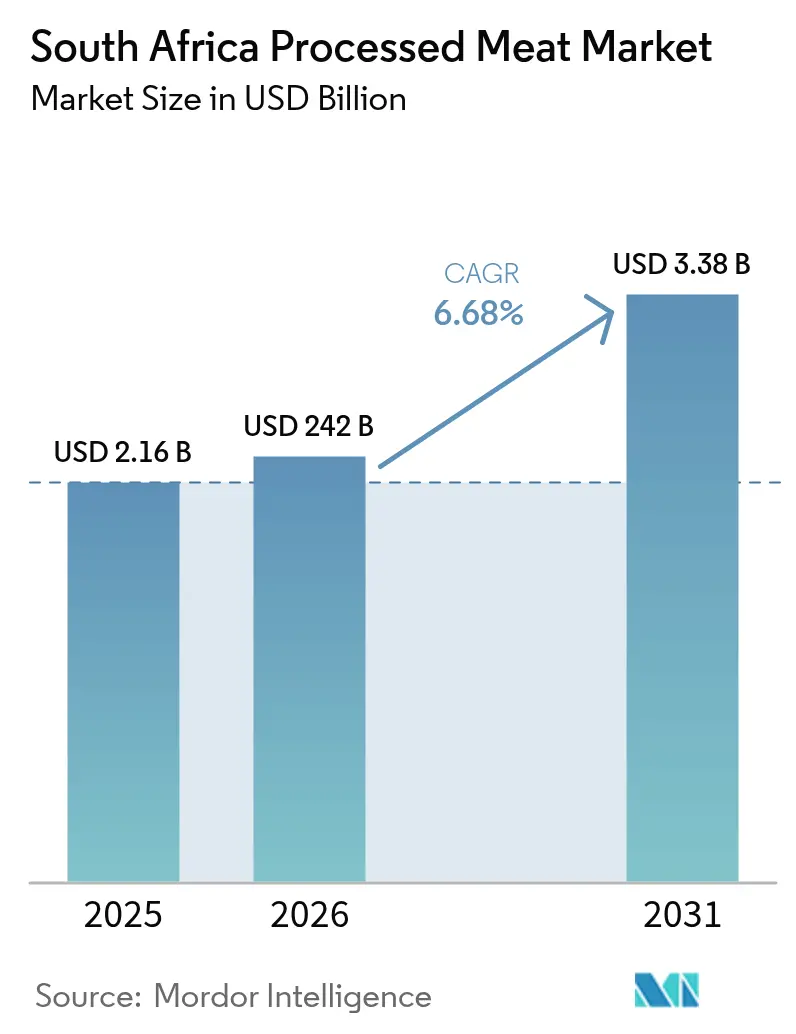

| Taille du marché de l'année de base (2025) | 2.16 Milliards de dollars |

| Taille du Marché (2026) | 242 Milliards de dollars |

| Taille du Marché (2031) | 3.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Viandes Transformées en Afrique du Sud par Mordor Intelligence

La taille du marché des viandes transformées en Afrique du Sud était évaluée à 2,16 milliards USD en 2025 et devrait croître de 2,42 milliards USD en 2026 pour atteindre 3,38 milliards USD d'ici 2031, à un CAGR de 6,68 % durant la période de prévision (2026-2031). La demande suit l'urbanisation rapide, l'expansion des capacités de chaîne du froid et les exportations certifiées halal, tandis que les préoccupations de santé publique et la diffusion des analogues d'origine végétale tempèrent la croissance des volumes. La volaille est en tête avec 52,38 % du volume basé sur la source en 2025, grâce à des opérations intégrées et des avantages tarifaires par rapport au bœuf et au porc. Les produits réfrigérés dominent près de la moitié de la valeur au détail, car les consommateurs associent la réfrigération à la fraîcheur, mais les gammes surgelées se développent le plus rapidement, grâce à des entrepôts frigorifiques résistants aux délestages. Les supermarchés et hypermarchés maintiennent leur pouvoir d'achat grâce à des centres de distribution nationaux, bien que des plateformes en ligne telles que Checkers Sixty60 augmentent la pénétration du commerce électronique et stimulent la logistique réfrigérée du dernier kilomètre.

Points Clés du Rapport

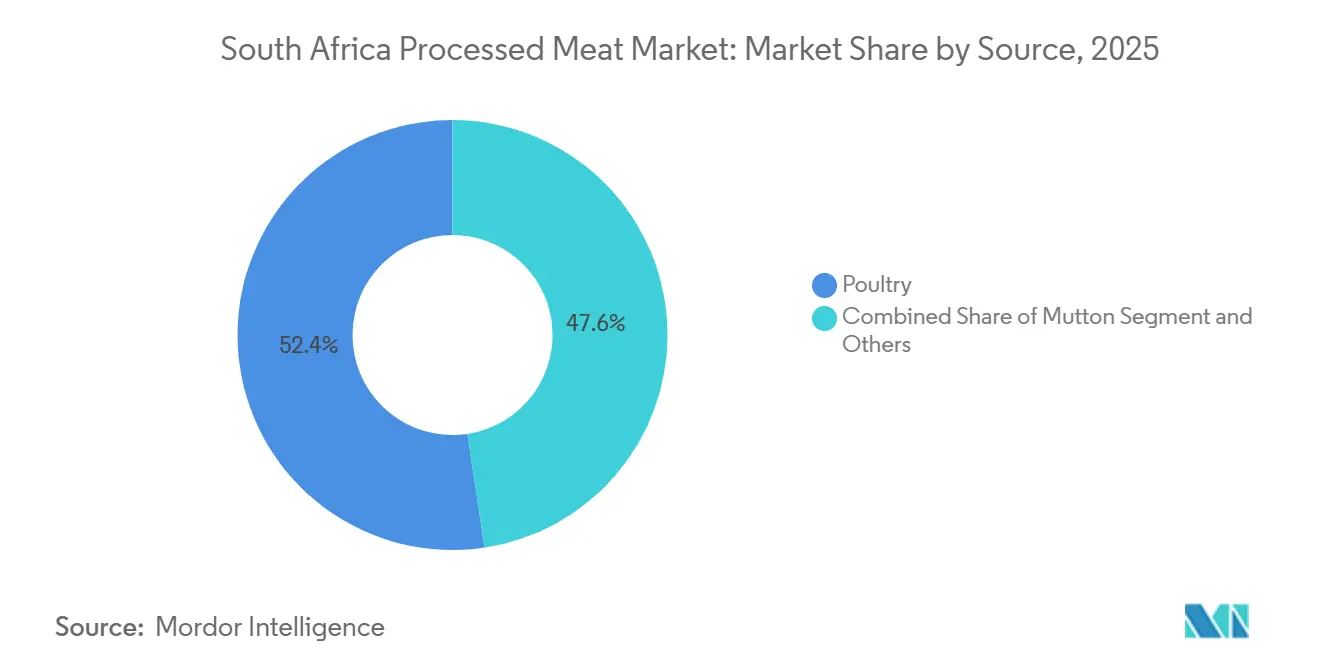

- Par source, la volaille a représenté 52,38 % de la part du marché des viandes transformées en Afrique du Sud en 2025, tandis que le mouton devrait progresser à un CAGR de 7,85 % jusqu'en 2031.

- Par type de produit, les boulettes de viande ont dominé avec une part de revenus de 78,11 % en 2025 ; les saucisses devraient se développer à un CAGR de 8,05 % jusqu'en 2031.

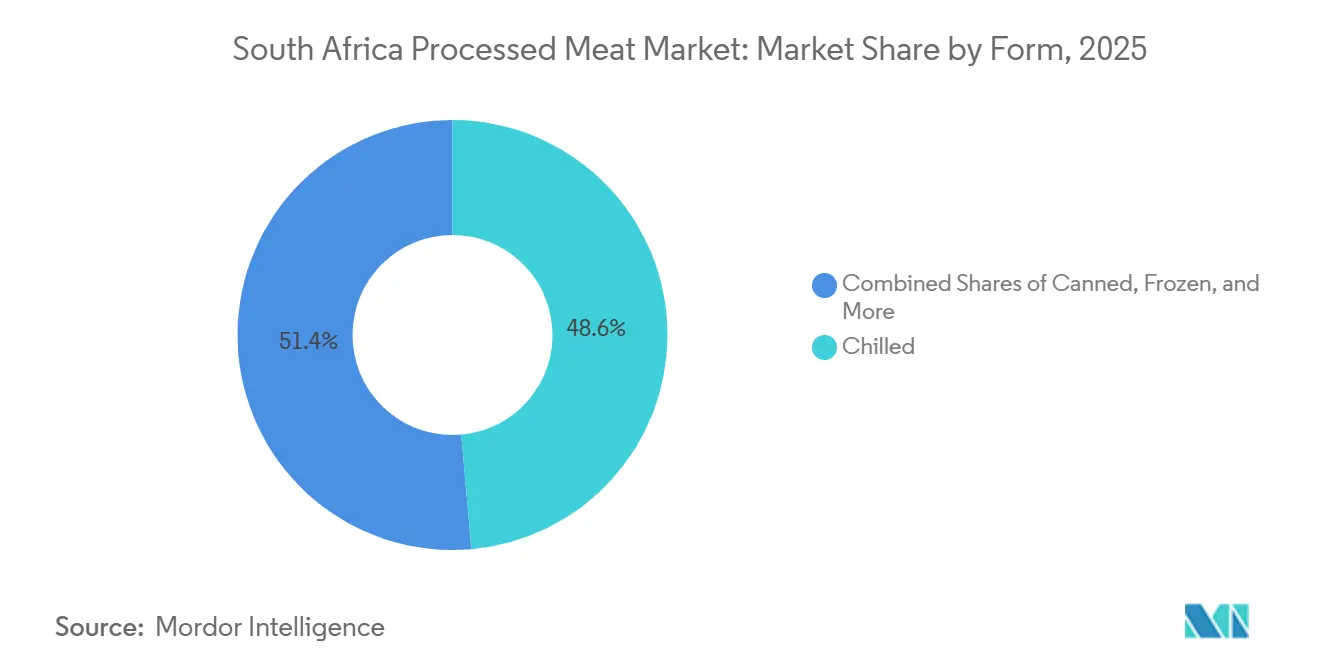

- Par forme, les formats réfrigérés représentaient 48,59 % de la valeur en 2025, tandis que les offres surgelées croissent à un CAGR de 8,28 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 56,85 % des ventes de 2025, mais le commerce de détail en ligne enregistre le CAGR prévisionnel le plus élevé à 8,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Viandes Transformées en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des Modes de Vie Urbains et Demande d'Aliments de Commodité | +1.2% | National, avec concentration dans les métropoles du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Croissance des Formats de Produits de Collation à Base de Viande Réfrigérée | +0.8% | National, avec des gains précoces dans les pôles de vente au détail urbains | Court terme (≤ 2 ans) |

| Expansion du Commerce Moderne et des Infrastructures de Chaîne du Froid | +1.5% | National, piloté par les centres de distribution du Gauteng et du Cap-Occidental | Long terme (≥ 4 ans) |

| Améliorations de la Logistique de la Chaîne du Froid | +1.0% | National, avec des retombées sur les corridors d'exportation de la SADC | Moyen terme (2-4 ans) |

| Développement des Exportations SADC Certifiées Halal Stimulant l'Approvisionnement Local | +0.9% | Production nationale, avec un accent à l'exportation vers le Mozambique, le Zimbabwe et le Botswana | Moyen terme (2-4 ans) |

| Adoption du Traitement à Haute Pression pour Prolonger la Durée de Conservation | +0.6% | National, concentré parmi les marques premium du Cap-Occidental et du Gauteng | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Modes de Vie Urbains et Demande d'Aliments de Commodité

L'urbanisation a atteint 65,78 % en 2017 et continue de progresser, concentrant le pouvoir d'achat dans les métropoles du Gauteng, du Cap-Occidental et du KwaZulu-Natal, où les ménages à double revenu privilégient les solutions de repas permettant de gagner du temps. Ce changement démographique soutient la demande de formats de viandes transformées pré-marinées, en portions contrôlées et prêtes à cuire, adaptés à des fenêtres de préparation de repas de 30 minutes. Le rapport 2024 de McKinsey sur l'État du Commerce de Détail Alimentaire a noté que 42 % des acheteurs sud-africains ont augmenté leurs dépenses en aliments de commodité après la pandémie, un comportement maintenu jusqu'en 2025 avec la persistance des modèles de travail hybrides. Les transformateurs ont répondu en lançant des packs de boulettes de viande individuels et des plateaux de saucisses prêts à passer au micro-ondes, capturant une marge supplémentaire grâce aux primes de format. Le Profil des Systèmes Alimentaires de l'Afrique du Sud 2022 de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture a souligné que les produits carnés fournissent 11 % de l'apport calorique quotidien, la consommation de volaille ayant triplé en deux décennies à mesure que l'accessibilité et la commodité ont convergé. La densité urbaine permet également une efficacité de la chaîne du froid, réduisant les pertes du dernier kilomètre et soutenant la pénétration des produits réfrigérés dans les réseaux de vente au détail des townships où les commerçants informels dominaient historiquement.

Croissance des Formats de Produits de Collation à Base de Viande Réfrigérée

Le biltong réfrigéré, le droëwors et les charcuteries pré-tranchées migrent des boucheries spécialisées vers les rayons réfrigérés des supermarchés grand public, tirant parti de la perception des consommateurs selon laquelle les produits réfrigérés sont plus frais et moins transformés que les alternatives stables à température ambiante. Cette catégorie bénéficie de la culture de collation à base de viande propre à l'Afrique du Sud, mais l'emballage moderne, les sachets scellés sous vide et refermables avec fenêtres transparentes, positionne ces articles comme des options premium à emporter plutôt que comme des produits en vrac. Les détaillants ont signalé une croissance à deux chiffres des ventes de collations réfrigérées en 2025, portée par les régimes axés sur les protéines et la portabilité requise par les travailleurs mobiles, selon le Service Agricole Étranger de l'USDA[1]Source : Service Agricole Étranger de l'USDA, « Retail Foods Annual 2025 », usda.gov. Le rapport annuel 2024/25 du Conseil de Contrôle des Exportations de Produits Périssables a souligné que la certification numérique de la chaîne du froid, rendue obligatoire en 2025, garantit la traçabilité de l'abattoir au commerce de détail, réduisant le risque de contamination et prolongeant la durée de conservation des produits réfrigérés à 21-28 jours. Les producteurs artisanaux, auparavant confinés aux marchés de ferme, accèdent désormais à la distribution nationale grâce à des partenariats avec Woolworths et Spar, fragmentant la catégorie et élevant les références de qualité. Ce changement reflète également des consommateurs soucieux de leur santé qui recherchent des collations peu transformées, un paradoxe étant donné que le biltong et le droëwors subissent un processus de salaison et de séchage, mais leur positionnement « naturel » résonne davantage que les saucisses émulsifiées.

Expansion du Commerce Moderne et des Infrastructures de Chaîne du Froid

Cinq chaînes de distribution, Shoprite, Pick n Pay, Spar, Woolworths et Massmart, contrôlaient plus de 60 % du marché alimentaire de détail de 50 milliards USD en Afrique du Sud en 2025, une concentration qui favorise la standardisation de la chaîne du froid et les économies d'échelle. Ces chaînes ont investi dans des centres de distribution automatisés équipés de congélateurs à air pulsé et de camions frigorifiques à température contrôlée, réduisant les taux de pertes et permettant des chaînes d'approvisionnement plus longues des abattoirs ruraux aux magasins urbains. L'Alliance Mondiale de la Chaîne du Froid a documenté que le secteur de l'entreposage frigorifique en Afrique du Sud a ajouté plus de 50 millions de pieds cubes de capacité entre 2020 et 2024, avec des installations intégrant des générateurs de secours et des panneaux solaires pour atténuer les perturbations liées aux délestages. Cette résilience est essentielle pour les viandes transformées, où les écarts de température compromettent la sécurité et la durée de conservation. Les perspectives de septembre 2025 de Maersk ont noté que l'Afrique du Sud a exporté 13,7 milliards USD de produits périssables, soulignant le double rôle de l'infrastructure dans la distribution intérieure et la compétitivité à l'exportation. Le commerce moderne impose également la conformité aux normes HACCP et ISO 22000, élevant les barrières pour les transformateurs informels et consolidant les parts parmi les acteurs certifiés. La Feuille de Route de la Logistique du Fret du Département des Transports de février 2024 a priorisé les améliorations ferroviaires et portuaires, qui réduiront davantage les coûts logistiques et permettront aux transformateurs de desservir les provinces intérieures de manière plus économique[2]Source : Département des Transports, « Feuille de Route de la Logistique du Fret 2024 », transport.gov.za.

Améliorations de la Logistique de la Chaîne du Froid

Les délestages, terme sud-africain désignant les coupures de courant tournantes, ont historiquement perturbé les chaînes du froid, causant environ 10 millions de tonnes de gaspillage alimentaire par an. Cependant, les investissements dans des générateurs diesel, des systèmes de stockage à batteries lithium-ion et des systèmes hybrides solaires ont transformé la résilience du secteur d'ici 2024. Freight News a rapporté en juillet 2024 que 85 % des conteneurs réfrigérés revenaient vides des expéditions à l'exportation, incitant les prestataires logistiques à effectuer des retours de marchandises réfrigérées importées et à optimiser l'utilisation des actifs. La plateforme de certification numérique du Conseil de Contrôle des Exportations de Produits Périssables, opérationnelle depuis 2025, intègre des capteurs IoT qui transmettent des données de température en temps réel, permettant une intervention proactive avant que la détérioration ne survienne[3]Source : Conseil de Contrôle des Exportations de Produits Périssables, « Rapport Annuel 2024/25 », ppecb.com. Cette transparence rassure les détaillants et les consommateurs, soutenant une tarification premium pour les produits à chaîne du froid vérifiée. Des prestataires logistiques tiers tels qu'Imperial Logistics et Bidvest ont élargi leurs flottes de véhicules frigorifiques, offrant aux transformateurs une capacité flexible sans dépenses en capital. La feuille de route du Département des Transports cible également des solutions intermodales rail-route, qui pourraient réduire la dépendance au diesel et l'empreinte carbone, une considération importante alors que les marchés d'exportation européens renforcent leurs exigences en matière de durabilité. L'amélioration de la logistique permet aux transformateurs de s'approvisionner en bétail dans des régions rurales à moindre coût tout en maintenant l'intégrité des produits, comprimant les délais de la ferme à la fourchette et améliorant les marges.

Analyse de l'Impact des Freins*

| Frein | % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations Sanitaires et Perceptions Négatives des Consommateurs | -0.8% | National, avec un impact plus élevé dans les données démographiques urbaines et éduquées | Moyen terme (2-4 ans) |

| Volatilité des Coûts des Aliments pour Animaux et des Intrants d'Élevage | -0.5% | National, concentré parmi les producteurs de volaille et de porc à intégration verticale | Court terme (≤ 2 ans) |

| Concurrence Intense des Sources de Protéines Alternatives | -0.7% | National, piloté par l'innovation dans le commerce de détail du Cap-Occidental et du Gauteng | Moyen terme (2-4 ans) |

| Tendances Croissantes de Substitution Flexitarienne et aux Protéines Végétales | -0.4% | National, avec une adoption précoce parmi les millennials et la génération Z | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Sanitaires et Perceptions Négatives des Consommateurs

Le Centre International de Recherche sur le Cancer de l'Organisation Mondiale de la Santé a classé la viande transformée comme cancérogène du Groupe 1 en 2015, concluant que chaque portion quotidienne de 50 grammes augmente le risque de cancer colorectal de 18 %. Cette classification, renforcée dans la fiche d'information sur l'Alimentation Saine 2024 de l'OMS, imprègne les messages de santé publique et la couverture médiatique en Afrique du Sud, d'autant plus que les maladies non transmissibles représentent une part croissante du fardeau des maladies. Le Suivi des Consommateurs de Deloitte de janvier 2025 a révélé que 37 % des répondants sud-africains ont réduit leur consommation de viande au cours de l'année précédente, citant des motivations sanitaires et environnementales. Les cohortes plus jeunes, urbaines et à revenus plus élevés sont surreprésentées dans ce changement, les mêmes données démographiques qui stimulent l'adoption de produits premium et influencent les normes de consommation plus larges. Les transformateurs font face à un dilemme stratégique : reformuler pour réduire le sodium, les nitrites et les graisses saturées peut compromettre le goût et la durée de conservation, mais ne pas répondre aux préoccupations sanitaires risque une érosion du volume à long terme. Certaines marques ont introduit des gammes « meilleur pour la santé » comprenant de la viande biologique, des additifs réduits et un approvisionnement transparent, mais celles-ci exigent des primes de prix qui limitent la pénétration du marché de masse. L'Enquête sur le Marché des Produits Frais de la Commission de la Concurrence de juin 2024 a souligné que l'inflation des coûts des intrants contraint la capacité des transformateurs à investir dans la reformulation sans répercuter les coûts sur des consommateurs sensibles aux prix.

Volatilité des Coûts des Aliments pour Animaux et des Intrants d'Élevage

Le maïs jaune, principal ingrédient des aliments pour volaille et porc, a affiché des variations de prix de 16 % entre novembre 2024 et janvier 2025, le Service d'Information sur les Céréales d'Afrique du Sud signalant 4 111 ZAR par tonne en novembre 2024 et 3 542 ZAR par tonne en janvier 2025. Une telle volatilité comprime les marges des producteurs à intégration verticale comme Astral Foods et RCL Foods, qui exploitent des usines d'aliments pour animaux, des fermes et des usines de transformation. Le Rapport de Référence 2024 du Bureau de la Politique Alimentaire et Agricole a projeté une production de maïs de 16,8 millions de tonnes pour la saison 2024/25, mais le risque de sécheresse et l'inflation des coûts des intrants, les prix des engrais ayant augmenté de 12 % en glissement annuel en 2024, introduisent de l'incertitude. Les transformateurs sans intégration verticale font face à une pression encore plus forte sur les marges, car ils achètent le bétail aux prix au comptant qui reflètent les pics des coûts des aliments pour animaux. L'Indice des Prix à la Consommation de décembre 2024 de Statistics South Africa a montré que les prix de la viande ont baissé de 0,4 % en glissement annuel, indiquant que les transformateurs ont absorbé les augmentations des coûts des intrants plutôt que de les répercuter sur les consommateurs, une stratégie qui érode la rentabilité. L'enquête de la Commission de la Concurrence sur les coûts des intrants a révélé que la concentration parmi les fournisseurs d'aliments pour animaux et les fournisseurs de génétique animale limite le pouvoir de négociation des transformateurs, une contrainte structurelle que les allègements périodiques des prix ne peuvent résoudre. La variabilité climatique, exacerbée par les cycles El Niño, ajoute une imprévisibilité supplémentaire, obligeant les transformateurs à se couvrir via des contrats à terme ou à diversifier leurs sources d'approvisionnement, deux options qui comportent une complexité financière et opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : La Volaille Ancre les Volumes, le Mouton Cible le Premium

En 2025, la volaille représentait une part dominante de 52,38 % du volume du marché, soulignant son efficacité en termes de coûts. Le poulet ne nécessite que 1,7 kg d'aliments pour produire 1 kg de viande, surpassant significativement le bœuf, qui nécessite 6 à 8 kg d'aliments pour le même rendement. Les importations du Brésil et de l'UE ont joué un rôle déterminant dans le maintien de prix intérieurs compétitifs, bien que ces importations aient parfois déclenché l'imposition de droits antidumping. Le mouton, bien que représentant un segment plus petit, devrait croître à un CAGR robuste de 7,85 % jusqu'en 2031. Cette croissance est alimentée par une forte demande halal lors des fêtes religieuses et un nombre limité de troupeaux domestiques, qui contraignent l'offre. Le bœuf et le porc occupent une position intermédiaire sur le marché. Le bœuf fait face à des restrictions dues aux interdictions d'exportation liées aux épidémies de fièvre aphteuse, tandis que la consommation de porc est limitée par des préférences religieuses et culturelles.

Les transformateurs du marché adoptent des stratégies innovantes en mélangeant des protéines pour réduire les coûts et répondre aux diverses préférences des consommateurs. Des produits tels que les saucisses volaille-porc et les galettes bœuf-mouton gagnent du terrain auprès des ménages à revenus mixtes. Les acteurs leaders comme Astral Foods, RCL Foods et Country Bird dominent le segment de la transformation de la volaille, tirant parti des économies d'échelle dans la fabrication d'aliments pour animaux et les opérations de couvoir. Pendant ce temps, Eskort, appartenant aux agriculteurs, sécurise des prix d'intrants porcins stables, garantissant un approvisionnement constant. D'ici 2025, le marché des viandes transformées de volaille en Afrique du Sud a atteint une valorisation de 1,13 milliard USD, représentant 52,38 % de la valeur totale du marché. Cette domination souligne l'efficacité de la production avicole et son rôle essentiel sur le marché. Les transformateurs de mouton investissent de plus en plus dans des systèmes de traçabilité et améliorent les installations de stockage frigorifique pour capitaliser sur les primes à l'exportation et répondre aux normes internationales.

Par Type de Produit : Les Boulettes de Viande Dominent, les Saucisses Innovent

En 2025, les boulettes de viande ont dominé le marché des viandes transformées en Afrique du Sud, contribuant à 78,11 % des ventes totales et générant 1,69 milliard USD de revenus. Cette forte performance est principalement portée par leur polyvalence dans divers plats, notamment les pâtes, les repas à base de riz et les programmes d'alimentation scolaire, où leurs formes sphériques standardisées et leur prix compétitif en font un choix privilégié. À l'avenir, les saucisses devraient atteindre la croissance la plus élevée, avec un CAGR robuste de 8,05 % jusqu'en 2031. Cette croissance est alimentée par la signification culturelle du boerewors et les innovations continues en matière de saveurs, telles que les options peri-peri et au fromage. Les galettes, tout en servant les segments de la restauration rapide et du burger au détail, font face à une concurrence croissante des alternatives d'origine végétale qui reproduisent leur texture et leur sensation en bouche.

Pour réduire les coûts de production, les transformateurs utilisent de plus en plus de viande désossée mécaniquement dans la production de boulettes de viande et adoptent des technologies de formage automatisées pour réduire les dépenses de main-d'œuvre. Les saucisses bénéficient considérablement de la culture du braai en Afrique du Sud, notamment lors des jours fériés où la demande atteint son pic. Pour élargir davantage leur présence sur le marché, les transformateurs se concentrent sur les formats de liens pour le petit-déjeuner afin de capter une part du segment des repas du matin. D'autre part, les viandes séchées connaissent une croissance plus lente en raison des préoccupations sanitaires croissantes des consommateurs, qui associent les nitrites aux risques de cancer. En réponse, les fabricants reformulent les produits pour les rendre sans nitrites, bien que ce changement ait entraîné une augmentation des coûts de production.

Par Forme : La Fraîcheur du Réfrigéré Rencontre la Commodité du Surgelé

En 2025, les gammes réfrigérées représentaient 48,59 % de la valeur du marché, portées par les préférences des consommateurs pour la réfrigération, perçue comme un indicateur de fraîcheur et de transformation minimale. L'introduction de la certification numérique de la chaîne du froid a encore amélioré la fiabilité des produits, garantissant une stabilité de conservation de 21 à 28 jours. Cette avancée a considérablement réduit les retours de produits et permis aux fabricants de pratiquer des prix premium. D'autre part, les produits surgelés devraient croître à un CAGR robuste de 8,28 %. Cette croissance est soutenue par l'adoption de solutions d'alimentation de secours et de systèmes solaires, qui atténuent efficacement les risques associés aux délestages. Ces développements ont élargi le réseau de distribution, permettant aux produits surgelés d'atteindre les provinces éloignées où la fréquence de livraison est plus faible.

Les transformateurs considèrent de plus en plus les productions surgelées comme une mesure stratégique pour faire face aux fluctuations saisonnières de la demande et comme une opportunité d'exporter les surplus vers les marchés de la SADC. D'ici 2031, le marché des viandes transformées en Afrique du Sud pour les formats surgelés devrait atteindre 1,75 milliard USD. Cette croissance reflète la résilience du secteur face aux défis des délestages et la tendance croissante aux achats en gros par les ménages. À mesure que l'électrification continue de s'améliorer, la pertinence des viandes en conserve diminue, les consommateurs se tournant vers des produits offrant un meilleur goût et une meilleure texture.

Par Canaux de Distribution : Les Supermarchés Règnent, le Commerce en Ligne Accélère

Les supermarchés et hypermarchés ont capté 56,85 % de la part de distribution en 2025, ancrés par Shoprite, Pick n Pay, Spar, Woolworths et Massmart, qui contrôlent collectivement plus de 60 % du marché alimentaire de détail en Afrique du Sud. Le commerce de détail en ligne progresse à un CAGR de 8,95 %, porté par la livraison rapide de Checkers Sixty60, la plateforme de commerce électronique de Woolworths et des agrégateurs tiers tels que Takealot et Mr D Food. Les épiceries de proximité, notamment les franchises comme les stations-service Engen et Shell, servent les achats impulsifs et les achats d'appoint, mais leur espace réfrigéré limité contraint les assortiments de viandes transformées. Les magasins spécialisés, les boucheries et les épiceries fines fidélisent des clients à la recherche de produits artisanaux et d'un service personnalisé, bien que leur part collective s'érode à mesure que les supermarchés élargissent leurs gammes de marques distributeurs premium.

D'autres canaux, notamment les commerçants informels et les spaza shops, persistent dans les townships mais font face à une pression de formalisation alors que les municipalités appliquent les réglementations sanitaires et de licences. En réponse, l'industrie des viandes transformées en Afrique du Sud a adopté des modèles de dark stores pour réduire les temps de préparation des commandes, tout en tirant parti de logiciels de routage dynamique pour optimiser les itinéraires de livraison et réduire le kilométrage. Les boucheries spécialisées continuent d'attirer des clients urbains aisés en offrant des services premium tels que le bœuf vieilli à sec et la découpe personnalisée. Cependant, leur capacité à développer leurs opérations est contrainte par la hausse des loyers et des charges salariales. D'autre part, les épiceries de proximité se concentrent sur la satisfaction des acheteurs en station-service en proposant des saucisses stables à température ambiante qui correspondent à leurs besoins d'options alimentaires rapides et portables.

Analyse Géographique

Le Gauteng domine la demande régionale, porté par sa forte densité urbaine, ses infrastructures de stockage frigorifique bien établies et les revenus disponibles plus élevés de sa population. Les données d'audit de détail soulignent que les boulettes de poulet réfrigérées et le boerewors se vendent 30 % plus vite à Johannesburg et Pretoria par rapport à la moyenne nationale, témoignant de la forte préférence des consommateurs de la région pour les produits de viande transformée. Le Cap-Occidental suit comme deuxième marché en importance, soutenu par l'industrie touristique florissante du Cap et son environnement de vente au détail premium, qui répondent à une demande de saucisses de haute qualité traitées par haute pression avec des étiquettes propres. Le KwaZulu-Natal complète le trio des principaux marchés urbains, tirant parti des avantages logistiques du port de Durban, qui réduit considérablement les coûts entrants des aliments pour animaux et des emballages, renforçant ainsi la compétitivité de la région.

Les provinces secondaires, notamment le Cap-Oriental et le Mpumalanga, sont à la traîne en raison de niveaux de pénétration de la chaîne du froid inférieurs à la moyenne nationale. Cependant, l'installation de micro-réseaux solaires dans les centres de distribution régionaux améliore progressivement la distribution et la disponibilité des unités de gestion des stocks surgelées dans ces zones. Le Limpopo et le Nord-Ouest, en revanche, affichent un potentiel de croissance supérieur à la moyenne. Cette croissance est alimentée par l'augmentation de l'emploi dans le secteur minier, qui augmente les revenus des ménages et stimule la demande d'achats en gros de produits surgelés, notamment via les chaînes de distribution à prix réduits. Le Cap-du-Nord, la plus petite province en raison de sa faible densité de population, dépend des transformateurs qui expédient des produits stables à température ambiante tels que le droëwors et le corned-beef en conserve. Ces produits sont distribués via des réseaux de grossistes, contournant efficacement les limitations posées par une infrastructure de chaîne du froid inadéquate.

Les exportations sont acheminées via les centres de distribution du Gauteng vers les ports terrestres et les terminaux frigorifiques de Durban, avec des destinations clés incluant le Mozambique, le Zimbabwe et le Botswana. La volaille certifiée halal du KwaZulu-Natal bénéficie de délais de transit plus courts vers Maputo via le corridor N2, ce qui renforce l'approvisionnement en mouton et en poulet dans les sous-marchés à majorité musulmane. D'ici 2025, la taille du marché des viandes transformées pour les exportations de la SADC depuis l'Afrique du Sud a atteint 215 millions USD, soutenue par des protocoles halal harmonisés qui rationalisent le commerce et garantissent la conformité aux normes régionales.

Paysage Concurrentiel

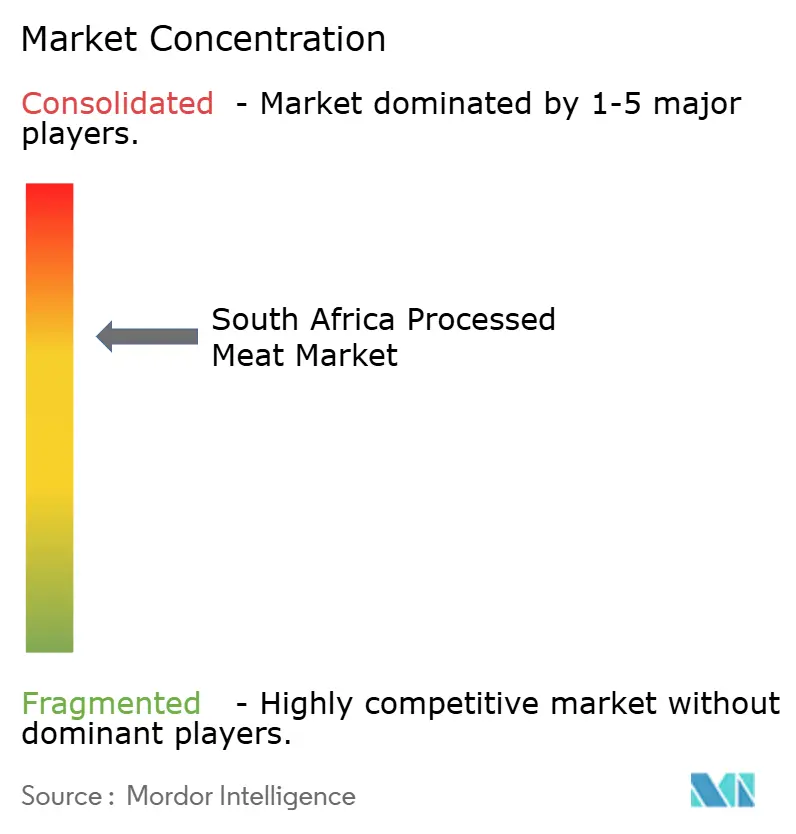

Sur le marché des viandes transformées en Afrique du Sud, les acteurs établis maintiennent une position dominante. Cependant, la dynamique concurrentielle continue de stimuler l'innovation et d'exercer des pressions sur les prix, comme en témoigne un score de concentration modéré. Des entreprises telles qu'Astral Foods, qui a déclaré un chiffre d'affaires de 20,5 milliards ZAR en 2024, illustrent la tendance croissante à l'intégration verticale. Ces entreprises supervisent l'ensemble de la chaîne de valeur, de la production avicole à la fabrication d'aliments pour animaux et à la transformation, assurant un meilleur contrôle des opérations. Pour faire face aux contraintes de main-d'œuvre, de nombreuses entreprises, y compris les leaders clés du secteur, adoptent de plus en plus des technologies avancées. Les investissements dans l'automatisation, la robotique et le traitement à haute pression deviennent des stratégies essentielles pour améliorer l'efficacité opérationnelle et la qualité des produits.

Tiger Brands illustre les avantages des partenariats stratégiques en employant un modèle d'agrégateur pour intégrer les agriculteurs de blé noir et d'avoine dans sa chaîne d'approvisionnement. Cette approche garantit non seulement un approvisionnement constant en matières premières, mais contribue également au développement communautaire. Bien que les acteurs établis procèdent avec prudence, des opportunités significatives existent dans des domaines inexploités tels que les segments de protéines alternatives, les produits de commodité premium et les marchés d'exportation. Des entreprises comme AVI Ltd. et Mogale Meat sont à l'avant-garde de l'exploration des technologies de viande cultivée, qui ont le potentiel de perturber les méthodes traditionnelles de transformation de la viande.

Dans le même temps, les alternatives d'origine végétale gagnent régulièrement en popularité, 67 % des Sud-Africains exprimant leur volonté d'essayer ces produits. Cependant, la conformité à la Loi sur la Sécurité de la Viande et le respect des normes mondiales de sécurité alimentaire présentent des défis importants. Ces exigences réglementaires créent des barrières à l'entrée qui favorisent les acteurs établis tout en nécessitant des investissements continus dans les systèmes d'assurance qualité. De plus, alors que le secteur fait face à des défis d'infrastructure, de nombreuses entreprises investissent de manière proactive dans des systèmes d'alimentation de secours et d'eau. Ces mesures soulignent l'importance de l'excellence opérationnelle comme avantage concurrentiel clé sur le marché.

Leaders de l'Industrie des Viandes Transformées en Afrique du Sud

RCL Foods

BRF SA

Astral Foods (Pty) Ltd

Eskort Bacon Co-Operative Ltd

Tiger Brands Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Sous sa marque Earlybird Farm, Astral Foods a lancé une nouvelle gamme de Poulet Pané de Style Méridional, commodément emballé dans des sachets refermables. Cette nouvelle gamme comprend des cuisses et des lanières de poulet pané précuit, adaptées à la cuisson au four ou à la friteuse à air, ciblant les consommateurs désireux de repas rapides et de haute qualité.

- Juillet 2024 : Eskort, le principal fabricant de produits porcins en Afrique du Sud, a officiellement inauguré une extension d'usine de 10 000 m² à Heidelberg, dans le Gauteng, portant la capacité hebdomadaire de traitement des porcs de 6 000 à 9 000.

- Novembre 2024 : JBS investit 2,5 milliards USD dans six usines de transformation de viande au Nigeria. Dans une déclaration récente, JBS a révélé ses plans : trois installations se concentreront sur la volaille, deux sur le bœuf et une sur le porc. Ces initiatives, soulignées par un protocole d'accord avec le gouvernement nigérian, visent à favoriser des « chaînes de production durables pour la production alimentaire » au Nigeria.

Portée du Rapport sur le Marché des Viandes Transformées en Afrique du Sud

La viande transformée est considérée comme toute viande qui a été modifiée soit pour améliorer son goût, soit pour prolonger sa durée de conservation. Les méthodes de transformation de la viande comprennent le salage, le saumurage, la fermentation, le fumage et l'ajout de conservateurs chimiques. Le marché des viandes transformées en Afrique du Sud est segmenté par source, par produit et par canal de distribution. Sur la base de la source, le marché est segmenté en volaille, porc, bœuf, agneau et mouton. Sur la base du type de produit, le marché est segmenté en réfrigéré, surgelé et stable à température ambiante. Sur la base du canal de distribution, le marché est segmenté en magasins de détail en ligne et magasins de détail hors ligne. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Volaille |

| Porc |

| Bœuf |

| Mouton |

| Autre Type de Viande |

| Saucisses |

| Boulettes de Viande |

| Galettes |

| Viande Séchée |

| Autre Viande Transformée |

| Réfrigéré |

| Surgelé |

| En Conserve |

| Autres |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité |

| Magasins Spécialisés |

| Détaillants en Ligne |

| Autres Canaux de Distribution |

| Par Source | Volaille |

| Porc | |

| Bœuf | |

| Mouton | |

| Autre Type de Viande | |

| Par Type de Produit | Saucisses |

| Boulettes de Viande | |

| Galettes | |

| Viande Séchée | |

| Autre Viande Transformée | |

| Par Forme | Réfrigéré |

| Surgelé | |

| En Conserve | |

| Autres | |

| Par Canaux de Distribution | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Magasins Spécialisés | |

| Détaillants en Ligne | |

| Autres Canaux de Distribution |

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de viandes transformées va-t-elle croître en Afrique du Sud jusqu'en 2031 ?

La valeur agrégée devrait augmenter à un CAGR de 6,68 % de 2026 à 2031, atteignant 3,38 milliards USD à la fin de la période.

Quelle protéine domine le portefeuille national de produits transformés ?

La volaille représente 52,38 % du volume de 2025, soutenue par des chaînes d'approvisionnement intégrées et des prix au détail plus bas.

Quel format de vente au détail capte la plus grande part des ventes ?

Les supermarchés et hypermarchés détenaient 56,85 % des revenus de 2025, grâce à des centres de distribution nationaux et des gammes de marques distributeurs.

Quel type de produit affiche la dynamique de croissance la plus forte ?

Les saucisses devraient se développer à un CAGR de 8,05 % jusqu'en 2031, portées par l'héritage du boerewors et l'innovation en matière de saveurs.

Dernière mise à jour de la page le: