Taille et part du marché indien du textile de maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

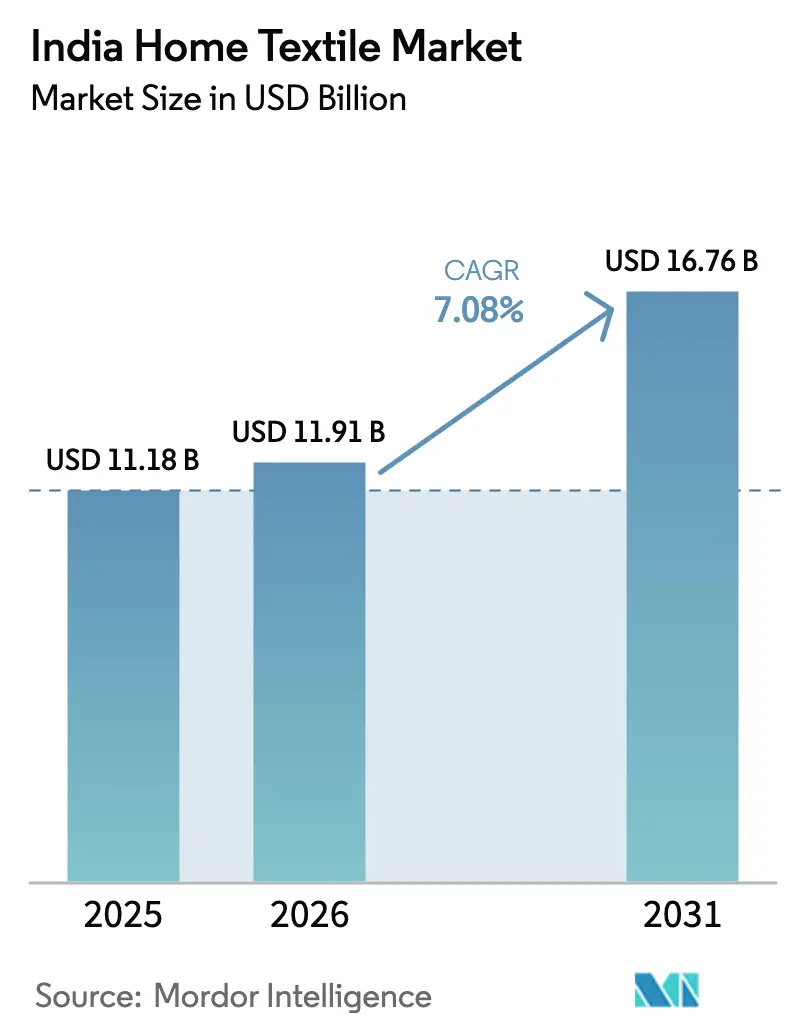

| Taille du marché de l'année de base (2025) | 11.18 Milliards de dollars |

| Taille du Marché (2026) | 11.91 Milliards de dollars |

| Taille du Marché (2031) | 16.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du textile de maison par Mordor Intelligence

La taille du marché indien du textile de maison était évaluée à 11,18 milliards USD en 2025 et devrait croître de 11,91 milliards USD en 2026 pour atteindre 16,76 milliards USD d'ici 2031, à un TCAC de 7,08 % pendant la période de prévision (2026-2031).

Cette progression définit la trajectoire actuelle de la taille du marché indien du textile de maison. Des contrats d'exportation solides, une croissance soutenue du revenu disponible urbain et des incitations gouvernementales actives à la production continuent de stimuler les ajouts de capacité, même si les fluctuations des prix du coton et les nouvelles ordonnances de contrôle qualité compriment les marges à court terme. Les principaux fabricants modernisent leurs lignes de filature et de finition pour soutenir les tissus antimicrobiens, thermorégulateurs et certifiés écologiques, une démarche encouragée par la préférence des consommateurs pour des produits premium et durables dans les villes de premier et deuxième rang. Les canaux de commerce électronique, y compris les pilotes de commerce rapide dans les zones métropolitaines, renforcent la visibilité des stocks omnicanaux, réduisent les délais de livraison et améliorent la valeur des paniers grâce à une tarification algorithmique. L'élan des exportations est renforcé par un schéma d'approvisionnement « Chine+1 » aux États-Unis et dans l'Union européenne, tandis que les parcs textiles intégrés dans le cadre du programme PM-MITRA réduisent les dépenses d'investissement pour les projets greenfield en offrant des terrains subventionnés et des services communs. Les investissements parallèles dans les systèmes à zéro rejet liquide et les énergies renouvelables sont de plus en plus considérés comme des stratégies défensives pour satisfaire aux prochaines règles du Passeport numérique de produit de l'UE.

Principaux enseignements du rapport

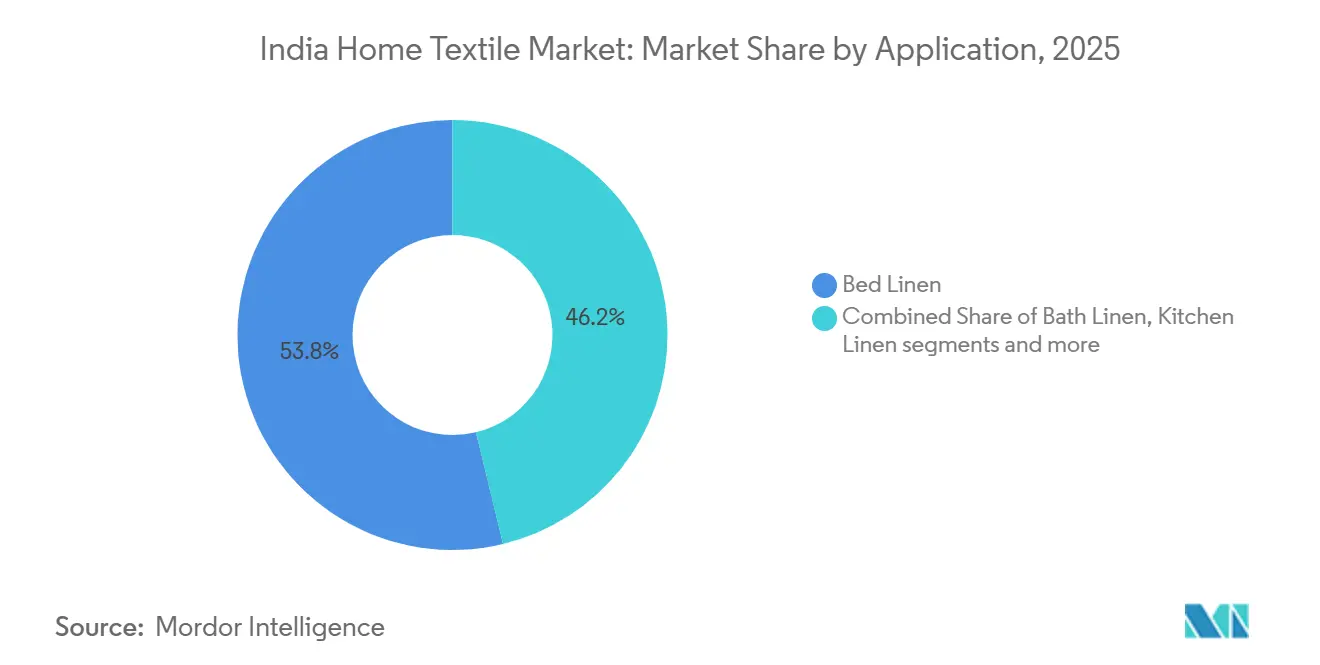

- Par application, le linge de lit a capté 53,77 % de la part du marché indien du textile de maison en 2025, et le linge de lit devrait se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par matière, le coton a conservé 66,25 % de la taille du marché indien du textile de maison en 2025, tandis que les autres matières (laine, chanvre, soie, jute, bambou, etc.) devraient progresser à un TCAC de 10,29 % jusqu'en 2031.

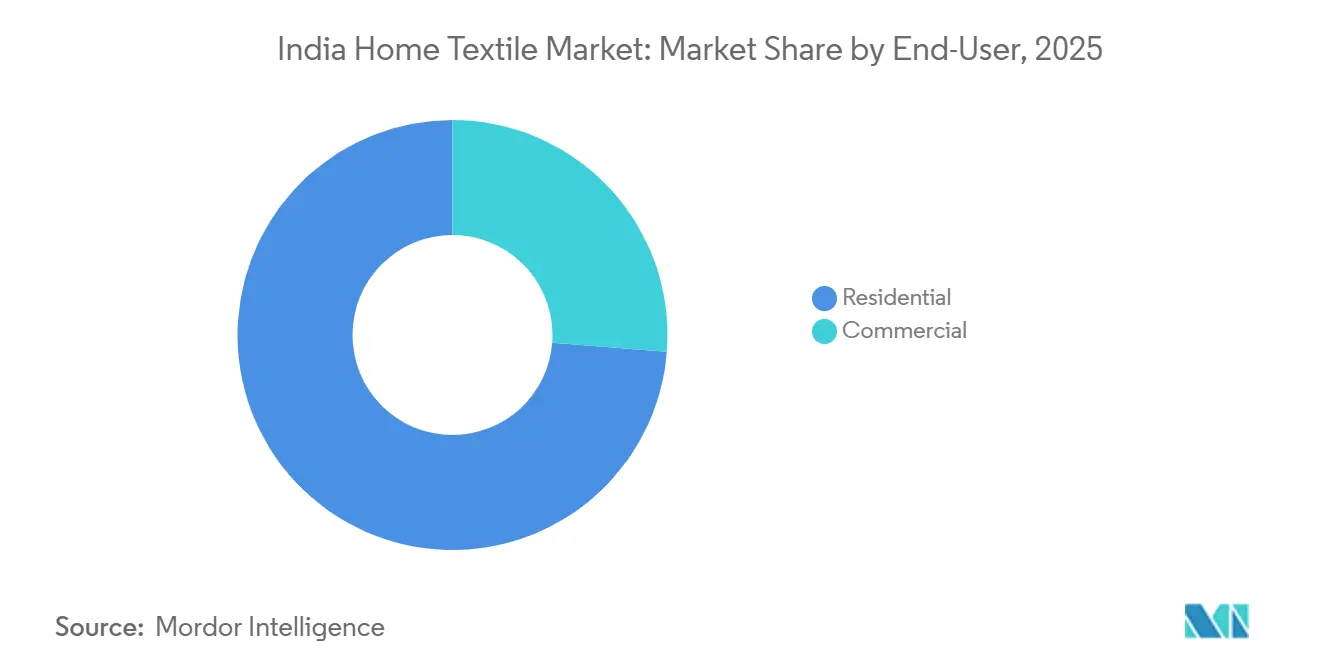

- Par utilisateur final, le segment résidentiel représentait 73,75 % de la taille du marché indien du textile de maison en 2025, et ce segment devrait s'accélérer à un TCAC de 7,65 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne détenait 88,03 % de la part du marché indien du textile de maison en 2025, tandis que les canaux en ligne devraient progresser à un TCAC de 11,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien du textile de maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du pouvoir d'achat de la classe moyenne et migration urbaine rapide | +1.8% | National, villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Accélération de l'adoption du commerce électronique et expansion de la vente au détail omnicanale | +2.1% | National, porté par le Maharashtra, le Karnataka et Delhi-RCN | Court terme (≤ 2 ans) |

| Déplacement des approvisionnements « Chine + 1 » stimulant les commandes d'exportation indiennes auprès des acheteurs américains et européens | +1.5% | Gujarat, Tamil Nadu, Maharashtra | Moyen terme (2 à 4 ans) |

| Programme PLI et méga-parcs textiles PM-MITRA réduisant l'intensité capitalistique | +1.0% | Gujarat, Tamil Nadu, Telangana | Long terme (≥ 4 ans) |

| Innovations en matière de textiles écologiques et intelligents augmentant les prix de vente moyens | +0.9% | Grandes métropoles | Long terme (≥ 4 ans) |

| Expansion rapide des hôtels et des appartements avec services gonflant la demande institutionnelle de linge | +1.8% | National, villes de premier et deuxième rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du pouvoir d'achat de la classe moyenne et migration urbaine rapide

Le revenu national net par habitant a progressé pour atteindre INR 188 892 en exercice 2024 et devrait continuer à augmenter pour atteindre INR 205 324 pour l'exercice 2025.[1]Ministère des Statistiques et de la Mise en œuvre des programmes, « Statistiques des comptes nationaux », mospi.gov.in Les ménages urbains consacrent désormais 4,2 % de leurs dépenses mensuelles à l'ameublement intérieur contre 3,1 % en 2020, et le Ministère du Logement prévoit que l'urbanisation atteindra 40 % d'ici 2030, ajoutant 60 millions de ménages. Les produits de marque remplacent progressivement les offres de bazar sans marque à mesure que les primo-acheteurs migrent vers des comptes de fils plus élevés et des finitions durables, réduisant le cycle de remplacement du linge de lit de cinq à trois ans. Les détaillants nationaux confirment que les tissus en coton premium et les tissus mélangés attirent désormais les consommateurs des tranches de revenus moyens à la recherche d'une esthétique et d'avantages hygiéniques supérieurs. Cette recalibration de la demande incite les filatures à utiliser des comptes de coton plus fins et à investir dans des contrôles qualité automatisés pour maintenir une texture et une solidité des couleurs constantes.

Accélération de l'adoption du commerce électronique et expansion de la vente au détail omnicanale

Les ventes de textile de maison en ligne ont dépassé INR 8 500 crore (993,7 millions USD) en 2024, réalisant une augmentation de 28 % en glissement annuel alors que les paiements unifiés ont dépassé 131 milliards de transactions, réduisant les frictions lors du paiement[2]Source : Société nationale des paiements de l'Inde, « Statistiques de l'écosystème UPI », npci.org.in . Amazon et Flipkart ont ajouté plus de 50 000 références de 1 200 vendeurs, utilisant une tarification dynamique pour augmenter la valeur moyenne des commandes de 18 %. Le portail direct aux consommateurs de Welspun India synchronise les stocks dans 200 magasins pour permettre le retrait le jour même, réduisant l'abandon de panier de 15 %. Les plateformes de commerce rapide livrent désormais des serviettes et des draps en 10 minutes à Bengaluru, Mumbai et Delhi, comprimant les cycles de réapprovisionnement et forçant les acteurs en place à repenser leurs stratégies du dernier kilomètre. Ces canaux technologiques fournissent des signaux de demande en temps réel qui aident les filatures à ajuster les plannings des métiers à tisser et à réduire les stocks de produits finis.

Déplacement des approvisionnements « Chine + 1 » stimulant les commandes d'exportation indiennes auprès des acheteurs américains et européens

Les exportations de textile de maison ont atteint 5,1 milliards USD au cours des neuf premiers mois de 2024, en hausse de 9 % par rapport à la même période en 2023, l'Inde ayant capté 34 % des importations américaines de linge de lit. Les filatures indiennes livrent des conteneurs de 40 pieds en six à huit semaines, plus rapidement que de nombreux concurrents d'Asie du Sud-Est, tandis que les importations allemandes en provenance d'Inde ont augmenté de 12 % en 2024, les détaillants européens s'approvisionnant en produits certifiés GOTS [3]Source : Statistisches Bundesamt (Destatis), « Commerce extérieur », https://www.destatis.de/EN/Themes/Economy/Foreign-Trade/_node.html. Des rencontres acheteurs-vendeurs organisées par le gouvernement ont mis en relation 500 PME avec des acheteurs mondiaux, accélérant la visibilité des commandes. Les grands exportateurs signent des contrats pluriannuels qui répercutent les hausses du prix du coton et couvrent le risque tarifaire. Les économies logistiques réalisées grâce aux ports du Gujarat renforcent la stabilité des marges malgré la volatilité du fret.

Programme PLI et méga-parcs textiles PM-MITRA réduisant l'intensité capitalistique

Le programme d'incitation lié à la production alloue INR 10 683 crore (1,25 milliard USD) sur cinq ans, offrant une prime de 15 % sur le chiffre d'affaires incrémental pour les investissements dans les fibres synthétiques et les textiles techniques. GHCL Textiles a annoncé un investissement de INR 215 crore (25,1 millions USD) pour ajouter 25 000 broches d'ici le deuxième trimestre de l'exercice 2026, après l'installation réussie de 40 000 broches et 15 MW d'énergie renouvelable au cours des deux dernières années[4]Source : Textile Magzine, « Programme d'investissements stratégiques et d'expansion des capacités de GHCL Textiles », https://www.indiantextilemagazine.in/ghcl-textiles-strategic-investments-and-capacity-expansion-program/#:~:text=GHCL%20Textiles%20Limited%20is%20poised,within%20the%20next%20five%20years. Sept parcs PM-MITRA offrent une infrastructure clé en main à INR 500 (5,85 USD) par mètre carré contre des tarifs de marché de INR 2 000 (23,4 USD) à INR 3 000 (35,1 USD), abaissant les barrières à l'entrée. Trident positionne des unités satellites à l'intérieur de ces parcs pour réduire les coûts logistiques de 12 % et raccourcir les délais d'acheminement vers les ports. L'effet combiné des incitations fiscales, des subventions foncières et des services partagés abaisse les seuils de taux de rendement interne et accélère les approbations de projets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du coton et inflation plus large des matières premières comprimant les marges | −1.9% | National, avec concentration dans le Gujarat et le Maharashtra dépendants du coton | Court terme (≤ 2 ans) |

| Incertitude tarifaire et politiques commerciales dans les principaux marchés occidentaux obscurcissant les flux d'exportation | −1.2% | Pôles d'exportation de l'ouest et du sud | Moyen terme (2 à 4 ans) |

| Base de fournisseurs nationaux très fragmentée entraînant une qualité de produit incohérente | −0.8% | National, avec accent sur les clusters de fabrication non organisés | Moyen terme (2 à 4 ans) |

| Normes de qualité BIS plus strictes augmentant les coûts de conformité pour les petits fabricants | −0.6% | National, avec une charge plus importante pour les unités PME et micro-entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coton et inflation plus large des matières premières comprimant les marges

Les prix du coton ont bondi à INR 62 000 (724,8 USD) par candy en mars 2024, soit une hausse de 18 % depuis décembre 2023. Le prix de soutien minimum pour le coton à fibre moyenne a augmenté à INR 7 020 (82,1 USD) par quintal pour la saison 2024-25, comprimant les marges brutes jusqu'à 300 points de base. La fibre de polyester en bourre a atteint en moyenne INR 95 (1,11 USD) par kilogramme en 2024, une hausse de 12 % en glissement annuel qui a aggravé la pression sur les coûts. Pour atténuer la volatilité, les fabricants se tournent vers des mélanges 60 % coton-40 % polyester qui réduisent les dépenses en matières premières d'environ 15 %. La couverture sur les marchés à terme et les contrats à plus long terme offrent une protection partielle mais restent sous-utilisés parmi les PME.

Incertitude tarifaire et politiques commerciales dans les principaux marchés occidentaux obscurcissant les flux d'exportation

Les États-Unis ont lancé un examen au titre de la Section 301 fin 2024 qui pourrait imposer des droits de 10 % à 25 % sur les textiles de maison indiens, menaçant la compétitivité des prix. Le mécanisme d'ajustement carbone aux frontières de l'UE, applicable à partir de 2026, imposera des charges sur les textiles produits avec de l'électricité d'origine charbonnière, soulevant des défis de conformité pour les filatures des États dépendants de l'énergie thermique. Les lacunes en matière de raccordement au réseau et les coûts d'investissement de INR 4 crore (0,47 million USD) à INR 6 crore (0,70 million USD) pour une installation solaire de 1 MW ralentissent les transitions immédiates vers les énergies renouvelables. Les exportateurs réagissent en accélérant les accords d'achat d'énergie verte et en recherchant des certifications neutres en carbone. Les associations professionnelles font pression pour des exemptions tarifaires et un meilleur alignement des normes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le linge de lit ancre le leadership du marché

Le marché indien du textile de maison par application était dominé par le linge de lit, représentant 53,77 % de la part de marché totale en 2025. Cela a été porté par une forte demande de remplacement des ménages urbains, des commandes d'exportation stables auprès des détaillants des États-Unis et de l'Union européenne, et une préférence pour les produits premium à comptes de fils plus élevés. Les chaînes hôtelières ont stimulé la demande en raccourcissant les cycles de remplacement, tandis que les initiatives gouvernementales telles que le programme Un district, un produit ont promu des designs uniques de tissage à la main.

Le linge de lit devrait être le segment à la croissance la plus rapide pendant la période 2026-2031, avec un TCAC de 8,21 %. La croissance sera soutenue par l'adoption accrue de marques parmi les ménages à revenus moyens, les campagnes numériques mettant en avant la durabilité et l'expansion des canaux directs aux consommateurs. Ces facteurs garantissent que le linge de lit reste un segment de marché clé et un moteur de croissance principal dans les applications résidentielles et hôtelières.

Par matière : le coton domine tandis que les fibres de niche s'accélèrent

Le coton représentait 66,25 % de la taille du marché indien du textile de maison par matière en 2025, porté par une forte production nationale et la préférence des consommateurs pour son accessibilité et sa polyvalence. Il reste central à la demande nationale et à l'exportation, soutenu par la modernisation dans le cadre du Programme de mise à niveau technologique, permettant aux filatures de produire des comptes plus fins. Les fibres synthétiques répondent aux ménages sensibles aux prix, tandis que la premiumisation dans les catégories lit et bain renforce la domination du coton.

Les matières telles que la laine, le chanvre, la soie, le jute et le bambou devraient croître à un TCAC de 10,29 % pendant la période 2026-2031. La croissance est alimentée par une sensibilisation croissante à la durabilité, la rareté de l'eau stimulant la demande d'alternatives au lin, et l'attrait premium du chanvre et du jute sur les marchés urbains. La viscose de bambou, commercialisée comme lin de bambou, gagne du terrain pour sa texture soyeuse et sa biodégradabilité, tandis que le polyester recyclé séduit les consommateurs soucieux de l'environnement. Ces fibres de niche diversifient le marché et s'alignent sur les tendances mondiales en matière de durabilité.

Par utilisateur final : les acheteurs résidentiels stimulent la croissance de la demande

Le marché indien du textile de maison en 2025 était dominé par les acheteurs résidentiels, représentant 73,75 % de la demande totale. Des taux élevés de propriété immobilière urbaine et de solides cycles de remplacement ont alimenté cette domination. Les 20 % des familles les plus aisées privilégiaient les produits de marque, tandis que les acheteurs à revenus moyens optaient pour les marques propres des hypermarchés dont les prix se situaient entre INR 1 500 (16,69 USD) et INR 3 000 (33,38 USD). Les initiatives gouvernementales telles que le programme Un district, un produit ont soutenu les designs de tissage à la main, et les canaux directs aux consommateurs ont permis aux marques de niche de cibler les propriétaires soucieux de la durabilité.

La demande résidentielle devrait connaître la croissance la plus rapide pendant la période 2026-2031, avec un TCAC de 7,65 %, portée par la hausse des revenus disponibles, les tendances à la premiumisation et les campagnes numériques promouvant les achats coordonnés dans les catégories lit, bain et cuisine. Bien que les acheteurs commerciaux, notamment les hôtels, les établissements de santé et les espaces de coliving, restent importants, le segment résidentiel ancre le marché, assurant stabilité et croissance à long terme pour divers groupes de consommateurs.

Par canal de distribution : le commerce en ligne progresse grâce au commerce rapide et au direct aux consommateurs

Le hors ligne représentait encore 88,03 % des ventes en 2025, s'appuyant sur plus de 3 000 points de vente de grande distribution. Les canaux en ligne ont progressé à un TCAC de 11,02 %, Amazon et Flipkart traitant 12 millions de commandes et utilisant une retarification algorithmique pour augmenter la valeur des paniers. Des start-ups de commerce rapide livrent désormais en 10 minutes dans trois métropoles. Des marques en direct aux consommateurs telles que Maspar ont étendu la livraison le jour même à cinq villes, intégrant les stocks de 120 magasins. Les showrooms spécialisés, représentant 15 % des ventes hors ligne, proposent des ensembles coordonnés pour augmenter la valeur des transactions de 25 %.

Les grandes surfaces négocient des remises usine de 40 % à 50 % tandis que les boutiques indépendantes maintiennent leur pertinence en proposant des tissages exclusifs. Les plateformes omnicanales intégrées synchronisent les références entre entrepôts et rayons, améliorant les taux de rotation. L'adoption des paiements numériques réduit l'abandon de panier et soutient les cycles de trésorerie pour les détaillants en ligne. Les analyses en temps réel alimentent la planification de la demande en amont, permettant aux filatures de minimiser les stocks dormants.

Analyse géographique

L'Inde de l'Ouest est en tête, Solapur produisant 40 % des serviettes éponge et Surat se spécialisant dans le linge de lit synthétique. Solapur bénéficie de coûts logistiques réduits grâce à l'approvisionnement local en coton, tandis que la proximité de Surat avec les grands ports soutient les exportations. Le parc PM-MITRA de Sanand offre des prix fonciers subventionnés, bien que la pénurie d'eau au Maharashtra nécessite des systèmes coûteux à zéro rejet liquide.

L'Inde du Sud détient une part significative, Coimbatore et Tiruppur adoptant des systèmes de filature compacte pour des primes à l'exportation. Bengaluru et Mysuru émergent comme des pôles de textiles intelligents intégrant la nanotechnologie. L'Inde du Nord s'appuie sur les clusters de métiers à tisser mécaniques de Delhi-RCN et Panipat, produisant des millions de draps annuellement dans des gammes de prix compétitives.

L'Inde de l'Est et du Nord-Est connaît une croissance rapide, soutenue par des subventions, des coûts réduits et des salaires compétitifs. L'Assam promeut Guwahati comme pôle de tissage à la main, tandis que le Corridor de fret dédié améliore la connectivité, rendant les filatures de l'Est compétitives sur les marchés du nord.

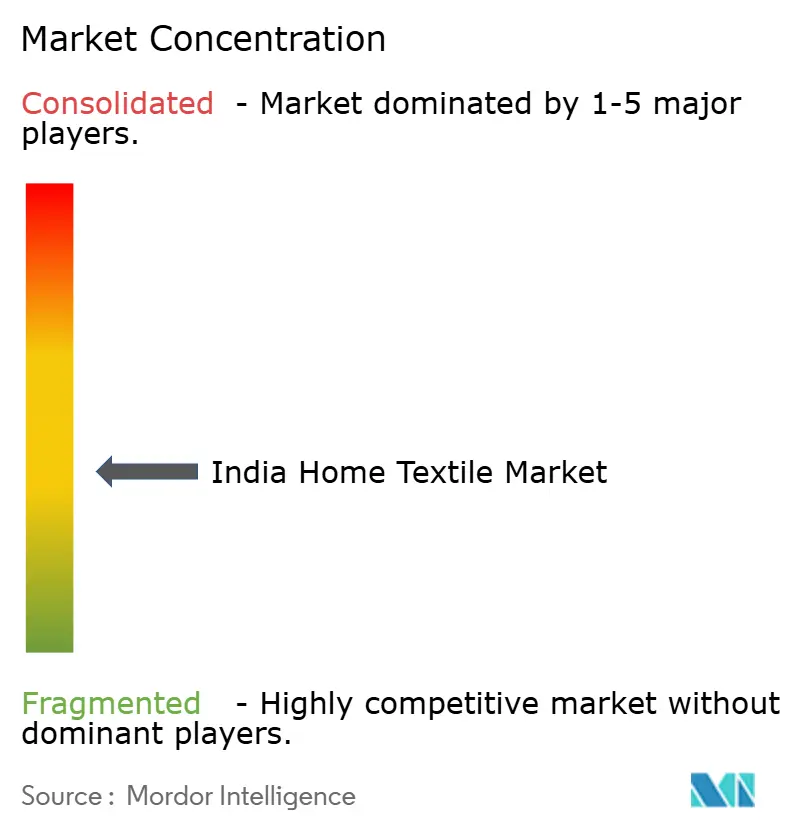

Paysage concurrentiel

Le marché indien du textile de maison est modérément fragmenté, les principaux producteurs représentant une part significative. L'intégration verticale de Welspun réduit considérablement les délais de livraison. Trident a étendu sa capacité de production de serviettes grâce à des investissements substantiels et a décroché de nombreux contrats hôteliers. Indo Count dirige la majeure partie de sa production vers les détaillants américains et a déposé des brevets pour des finitions innovantes. L'installation de GHCL au Tamil Nadu utilise l'automatisation pour réduire efficacement les coûts de main-d'œuvre. Les marques en direct aux consommateurs détiennent une part notable du segment premium, s'appuyant sur les réseaux sociaux pour leur croissance. IKEA collabore avec plusieurs fournisseurs indiens et prévoit d'augmenter ses approvisionnements dans les années à venir. Les marques propres de Reliance Retail et DMart offrent des remises compétitives. La conformité aux normes BIS implique des audits annuels avec des coûts associés.

Bien que la vente au détail en ligne de textiles de maison prenne de l'élan, elle en est encore à ses débuts. Les acheteurs dans les zones métropolitaines, ainsi que dans les villes de deuxième et troisième rang, sont de plus en plus attirés par la commodité, la sélection plus large et la facilité des achats en ligne de textiles de maison. Tandis que les grandes entreprises tirent parti des achats en volume, des offres de produits diversifiées et d'un marketing avisé, les petites entreprises se concentrent sur des segments spécifiques, excellant grâce à une large gamme de produits et un service client de premier ordre.

Les marques indiennes s'imposent sur la scène mondiale. Par exemple, en avril 2025, Jaipur Rugs, un acteur de premier plan dans le secteur des tapis de luxe faits à la main, a franchi une étape importante en acquérant la marque Shyam Ahuja. Son objectif est de préserver la vision originale du fondateur tout en élevant le statut de la marque sur la scène mondiale du luxe.

Leaders du secteur indien du textile de maison

Welspun Group

Trident Group

Indo Count Industries Ltd.

Himatsingka Seide Ltd.

GHCL Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Welspun Home Solutions a inauguré une usine de serviettes éponge à Anjar, Gujarat, le plus grand site de production de serviettes au monde sur un seul site, renforçant son leadership mondial.

- Juin 2025 : IKEA a annoncé son intention de porter ses approvisionnements en Inde de 30 % à 50 %, approfondissant l'intégration de la chaîne d'approvisionnement.

- Février 2025 : Le Budget de l'Union 2025-26 a lancé la Mission pour la productivité du coton et doublé les plafonds de garantie de crédit pour les PME à INR 10 crore, débloquant un financement estimé à INR 1,5 lakh crore pour les entreprises textiles.

Périmètre du rapport sur le marché indien du textile de maison

Le textile de maison ou textile ménager est un segment textile composé d'éléments utilisés dans l'environnement domestique. Il comprend divers produits fonctionnels et décoratifs principalement utilisés pour décorer les maisons. Le tissu utilisé pour les textiles de maison est composé de fibres naturelles et synthétiques. L'étude donne une brève description du marché indien du textile de maison et comprend des détails sur les ventes de textiles de maison, les investissements des fabricants et le lancement de nouveaux produits de textile de maison. Le marché indien du textile de maison est segmenté par produit, matière, utilisateur final, canal de distribution et région. Par produit, le marché est segmenté en linge de lit, linge de bain, linge de cuisine, revêtements et autres. Par matière, le marché est segmenté en coton, lin, fibres synthétiques et autres matières. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Le rapport couvre également les tailles de marché et les prévisions pour le marché indien du textile de maison en valeur (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtements |

| Tapis et carpettes |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de décoration | |

| Magasins spécialisés | |

| Autres canaux de distribution | |

| En ligne |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Revêtements | ||

| Tapis et carpettes | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de décoration | ||

| Magasins spécialisés | ||

| Autres canaux de distribution | ||

| En ligne | ||

| Par région | Inde du Nord | |

| Inde de l'Ouest | ||

| Inde du Sud | ||

| Inde de l'Est | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien du textile de maison ?

Le marché était évalué à 11,91 milliards USD en 2026 et devrait atteindre 16,76 milliards USD d'ici 2031.

Quel segment d'application est actuellement en tête en termes de chiffre d'affaires ?

Le linge de lit est en tête avec une part de 53,77 % en 2025 et est également le segment à la croissance la plus rapide, avec un TCAC de 8,21 % pendant la période 2026-2031.

À quelle vitesse les ventes en ligne de textiles de maison se développent-elles en Inde ?

Les canaux en ligne progressent à un TCAC de 11,02 %, portés par les grandes places de marché et les modèles de commerce rapide émergents.

Pourquoi les mélanges de lin et de bambou gagnent-ils en popularité ?

Les consommateurs apprécient la respirabilité, la faible consommation d'eau et la biodégradabilité, ce qui entraîne un TCAC de 12,65 % pour ces mélanges pendant la période 2026-2031.

Quelles incitations stimulent les nouveaux investissements textiles ?

Le programme PLI et les parcs PM-MITRA offrent des incitations financières, des terrains subventionnés à INR 500 (5,85 USD) par m² et une infrastructure partagée, réduisant les coûts d'investissement.

Quel est le degré de fragmentation du paysage des fournisseurs ?

Les cinq premières entreprises contrôlent environ 40 % des ventes, laissant de la place aux entreprises de taille intermédiaire et de niche qui se concentrent sur l'innovation en matière de design ou les produits artisanaux.

Dernière mise à jour de la page le: