Taille et part du marché des hydrogels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.47 Milliards de dollars |

| Taille du Marché (2031) | 40.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hydrogels par Mordor Intelligence

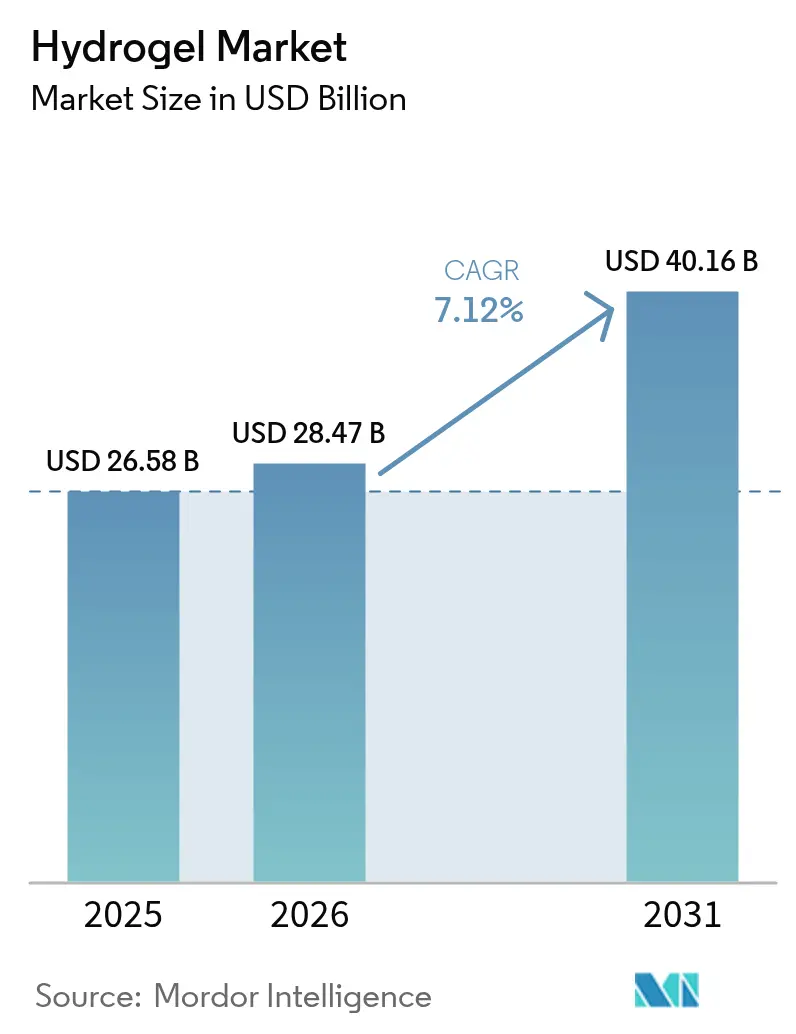

La taille du marché des hydrogels est projetée à 26,58 milliards USD en 2025, 28,47 milliards USD en 2026, et devrait atteindre 40,16 milliards USD d'ici 2031, avec un TCAC de 7,12 % de 2026 à 2031. La demande des utilisateurs finaux s'oriente des absorbants de base vers des matrices de précision qui intègrent détection, libération de médicaments et biodégradabilité. Les grades semi-cristallins dominent le chiffre d'affaires grâce à une résistance mécanique ajustable qui assure leur place dans les formulaires hospitaliers pour les soins des plaies. Les formulations amorphes se développent le plus rapidement, les développeurs pharmaceutiques recherchant des patchs à dissolution rapide et des dépôts injectables qui accélèrent l'action thérapeutique. Le polyacrylate reste la référence dans les produits d'hygiène, mais le polyacrylamide gagne du terrain dans les économies agricoles soumises au stress hydrique, où une capacité d'absorption 400 fois supérieure offre une solution vitale pour les systèmes d'irrigation au goutte-à-goutte. Sur le plan régional, l'Asie-Pacifique domine le marché des hydrogels grâce aux extensions de capacité en Chine et aux subventions liées aux politiques en Inde qui intègrent les hydrogels dans les mandats de gestion de l'humidité des sols.

Principaux enseignements du rapport

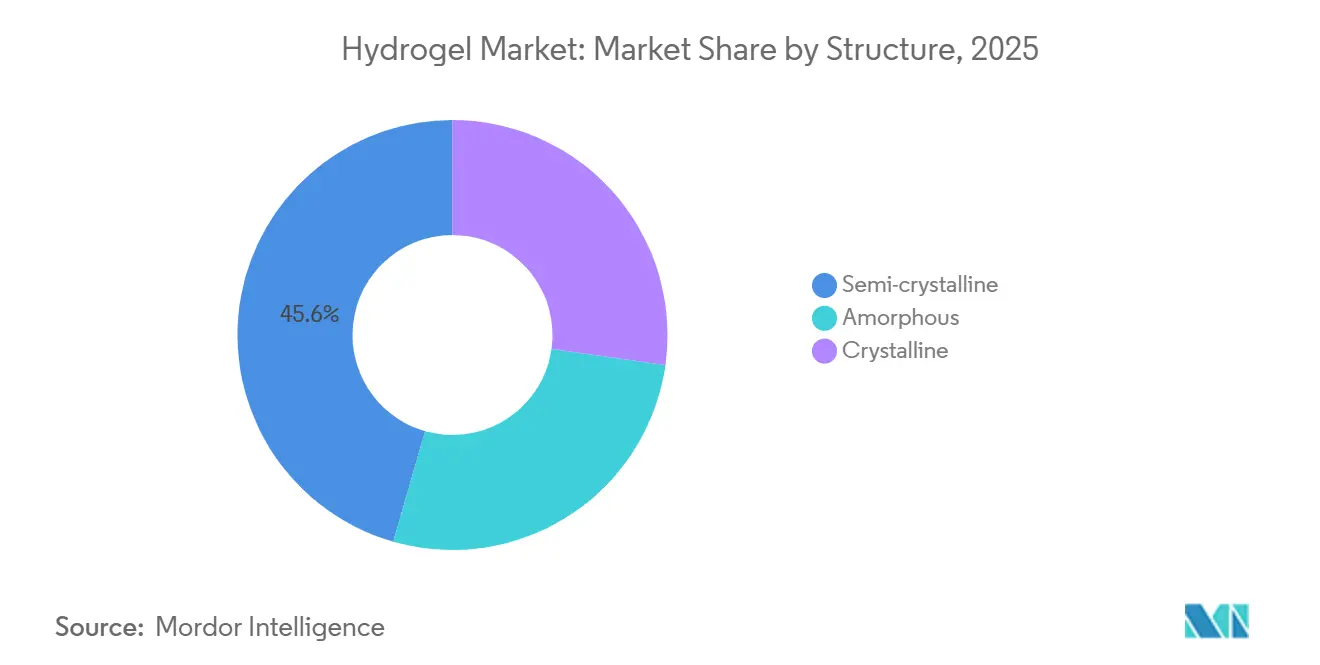

- Par structure, les grades semi-cristallins représentaient 45,56 % de la part du marché des hydrogels en 2025, tandis que les grades amorphes affichent un TCAC de 8,01 % jusqu'en 2031.

- Par matériau, le polyacrylate a capté 25,33 % du chiffre d'affaires en 2025, tandis que le polyacrylamide devrait se développer à un TCAC de 7,58 % jusqu'en 2031.

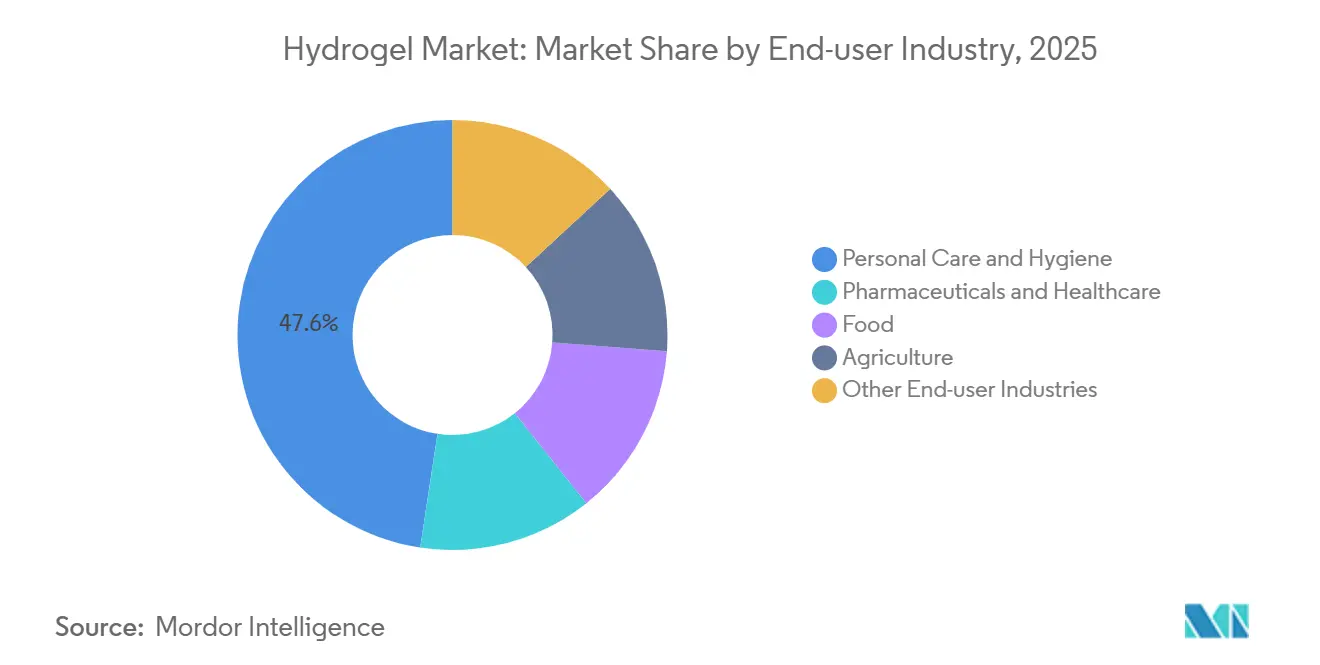

- Par secteur d'utilisation finale, les soins personnels et l'hygiène représentaient 47,61 % de la taille du marché des hydrogels en 2025, et les produits pharmaceutiques et les soins de santé progressent à un TCAC de 7,79 % jusqu'en 2031.

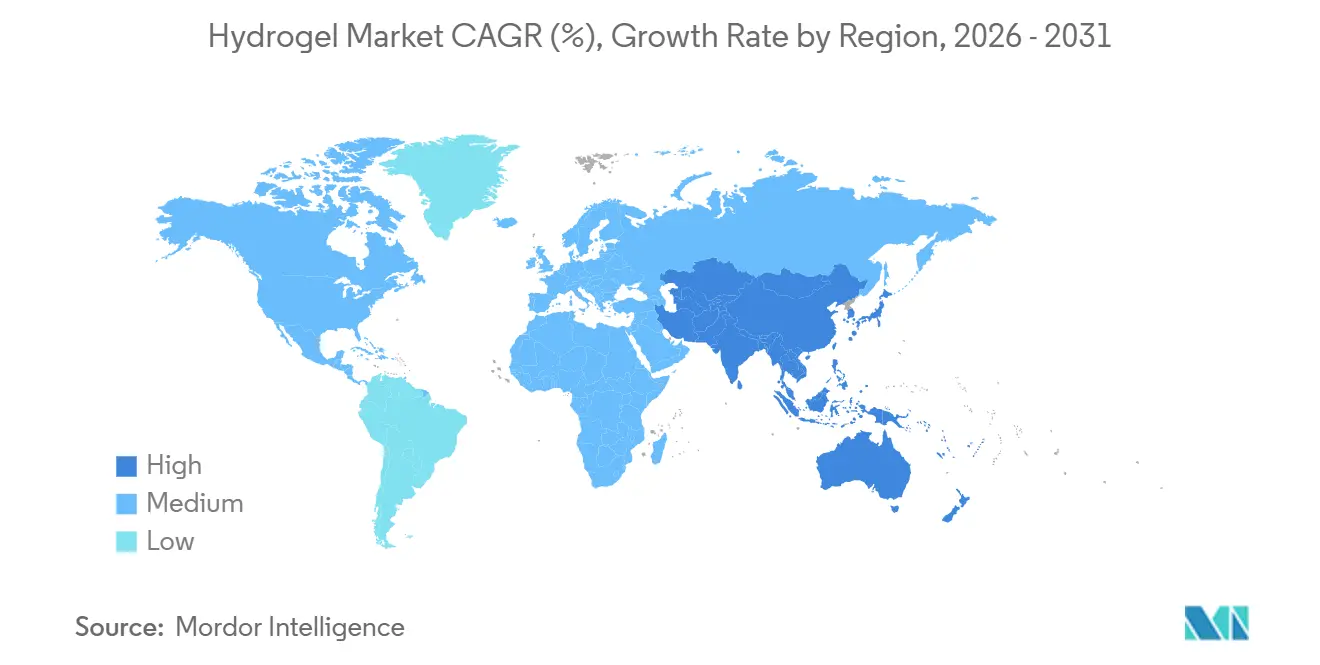

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 41,10 % du chiffre d'affaires en 2025 et devrait progresser à un TCAC de 8,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hydrogels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante dans les produits d'hygiène jetables | +1.8% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et en Amérique latine | Moyen terme (2 à 4 ans) |

| Demande croissante de lentilles de contact en hydrogel de silicone | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des intrants agricoles économes en eau | +1.3% | Asie-Pacifique (Inde, ASEAN), Moyen-Orient et Afrique, Amérique du Sud (Brésil) | Long terme (≥ 4 ans) |

| Prolifération des capteurs en hydrogel conducteur pour l'électronique portable | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Implants en hydrogel intelligent imprimés en 4D pour les thérapies mini-invasives | +1.0% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante dans les produits d'hygiène jetables

La consommation mondiale d'hydrogels était principalement portée par les couches et les produits de soins féminins. Notamment, la région Asie-Pacifique représentait une part significative de ce volume, alimentée par la hausse des revenus et l'évolution vers des formats ultra-minces premium. Dans une démarche stratégique, les fabricants chinois ont réalisé une réduction du grammage en augmentant la densité de réticulation. Cette innovation a conduit à des cœurs plus minces, réduisant les coûts d'emballage et améliorant le confort. Dans le cadre de l'initiative Chine saine 2030 de Pékin, un objectif a été fixé pour que les ménages ruraux aient accès à des produits menstruels hygiéniques. Pour soutenir cet objectif, des investissements importants sont orientés vers de nouvelles lignes de production de polyacrylate. Parallèlement, les réglementations européennes sur la responsabilité élargie des producteurs accélèrent la transition vers des mélanges cellulose-hydrogel. Ces mélanges, qui se décomposent en 90 jours, positionnent avantageusement les fournisseurs biosourcés pour les gains futurs. En conséquence de ces dynamiques, la demande d'hydrogels de qualité hygiénique connaît une croissance robuste. Cette croissance persiste malgré une baisse des prix unitaires, conséquence de la surcapacité en Chine.

Demande croissante de lentilles de contact en hydrogel de silicone

Les conceptions en hydrogel de silicone représentaient une part significative des lentilles souples dispensées en 2025, reflétant la préférence des prescripteurs pour une transmissibilité à l'oxygène supérieure à 100 Dk/t[1]American Optometric Association, "Rapport sur les lentilles de contact 2025," aoa.org. La dynamique du chiffre d'affaires repose sur la technologie à gradient d'eau qui préserve la teneur en eau de surface tout en intégrant des canaux en silicone pour maintenir le confort lors du port prolongé. Le Japon a homologué deux lentilles jetables en hydrogel de silicone à blocage UV en 2025, ciblant les niches pédiatriques et de contrôle de la myopie en croissance régulière. La norme ISO 18369 exige désormais la divulgation publique des métriques de perméabilité à l'oxygène, de module et de dépôt lipidique, accélérant le retrait des hydrogels de génération précédente. La Chine développe simultanément l'orthokératologie pour les enfants ; les lentilles d'orthokératologie en hydrogel de silicone détiennent déjà une part notable des prescriptions pédiatriques, soulignant le potentiel d'adoption interrégionale.

Pression réglementaire en faveur des intrants agricoles économes en eau

Le programme phare d'irrigation de l'Inde alloue des financements significatifs en 2025-26, couvrant une partie des dépenses uniquement lorsque les agriculteurs déploient des conditionneurs de sol à base d'hydrogel qui réduisent les cycles d'irrigation. Des essais sur le terrain au Rajasthan ont montré une augmentation des rendements du coton tandis que la consommation d'eau par hectare diminuait. L'autorité brésilienne de l'eau a rendu obligatoire l'utilisation d'hydrogels dans les zones de canne à sucre sujettes à la sécheresse, créant un marché intérieur garanti. Les directives de la FAO sur l'agriculture intelligente face au climat classent les hydrogels comme outil d'adaptation de niveau 1, débloquant les financements multilatéraux. La certification selon la norme ISO 17556 pour la biodégradabilité devient rapidement une condition d'exploitation, notamment alors que les régulateurs africains limitent les importations de polyacrylamide non dégradable.

Prolifération des capteurs en hydrogel conducteur pour l'électronique portable

En 2025, les électrodes en hydrogel conducteur ont marqué les esprits en étant intégrées dans des millions d'appareils portables, surpassant les performances des contacts rigides traditionnels Ag/AgCl. Cette avancée a permis une réduction significative de l'impédance peau-électrode. Soulignant l'efficacité de ces innovations, un moniteur a démontré sa durabilité avec une différence relative absolue moyenne impressionnante sur plusieurs jours, sans nécessiter de recalibrage. Dans une démarche qui souligne l'élan du secteur, un récent projet de recommandation de la FDA a simplifié les exigences en matière de données de biocompatibilité, réduisant effectivement de plusieurs mois les délais de lancement des start-ups. Parallèlement, les dépôts de brevets pour les circuits extensibles ont augmenté en flèche, les géants technologiques renforçant leurs portefeuilles, notamment dans les domaines des écrans flexibles et des couches haptiques. Ces avancées renforcent non seulement l'attrait du marché des hydrogels, étendant sa portée au-delà des trackers de fitness traditionnels, mais révolutionnent également la surveillance des nouveau-nés et des personnes âgées, des domaines auparavant entravés par des dispositifs rigides causant des escarres.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des pansements en mousse et en alginate | -0.9% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle réglementaire sur les émissions de microplastiques et l'impact sur les décharges | -0.7% | Europe, Amérique du Nord, avec des répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression ESG liée à l'intensité énergétique élevée de la fabrication d'hydrogels | -0.5% | Mondial, plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des pansements en mousse et en alginate

En 2025, les mousses de polyuréthane ont sécurisé une part significative du marché des soins avancés des plaies, surpassant les hydrogels. Les cliniciens se sont orientés vers les mousses pour le traitement des ulcères fortement exsudatifs. Parallèlement, les alginates de calcium ont gagné du terrain dans l'hémostase, bénéficiant de temps de coagulation plus rapides qui ont influencé les pratiques en salle d'opération. Une revue a mis en évidence des taux de cicatrisation comparables entre les mousses et les hydrogels, réduisant l'avantage tarifaire de ces derniers. Les mousses à bordure en silicone, nécessitant une attention infirmière seulement une fois tous les cinq jours, offraient un avantage significatif face aux pénuries de personnel répandues. Les fabricants d'hydrogels, intégrant de l'argent ou de l'iode pour un meilleur contrôle des infections, font face à une marge concurrentielle plus étroite, notamment en dehors des centres de brûlés et des services d'oncologie, en raison des coûts supplémentaires.

Contrôle réglementaire sur les émissions de microplastiques et l'impact sur les décharges

L'autorité européenne de contrôle des produits chimiques estime que chaque couche libère des particules microplastiques, dont une part significative échappe aux stations d'épuration et rejoint les cours d'eau[2]Agence européenne des produits chimiques, "Évaluation des risques des microplastiques," echa.europa.eu. La France a proposé un mandat d'étiquetage de la teneur en microplastiques sur les produits d'hygiène d'ici 2027, une mesure susceptible de provoquer une réaction négative des consommateurs. En Californie, une interdiction est déjà en vigueur pour les hydrogels agricoles qui n'atteignent pas une minéralisation suffisante dans un délai spécifié. Cela écarte effectivement le polyacrylamide conventionnel du marché des amendements de sol de cet État. La reformulation vers des copolymères greffés à l'amidon entraîne des coûts supplémentaires en matières premières et nécessite une certification selon la norme ISO 17556. De plus, les définitions nationales fragmentées de l'« hydrogel biodégradable » compliquent la conformité pour les entreprises multinationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par structure : la capacité d'ajustement mécanique ancre la dominance des grades semi-cristallins

Les grades semi-cristallins ont généré 45,56 % du chiffre d'affaires 2025, tirant parti de modules de traction allant de valeurs faibles dans les pansements pour plaies à des valeurs plus élevées dans les échafaudages cartilagineux. Ces avantages découlaient d'ajustements précis de la densité de réticulation et de la taille des domaines cristallins. Pendant ce temps, les variantes amorphes affichent un TCAC de 8,01 %, les experts en administration de médicaments recherchant les taux de diffusion rapides que les matrices semi-cristallines entravent. Le marché des hydrogels devrait connaître une hausse significative pour les formulations amorphes dans les patchs transdermiques. Dans le même temps, les compositions semi-cristallines maintiennent leur position en agriculture, où elles surpassent leurs homologues amorphes en libérant de l'eau sur plusieurs jours. Les hydrogels cristallins restent un acteur de niche, leur fragilité entraînant des taux de rejet élevés, limitant leur part de marché. Les approbations réglementaires stimulent l'adoption des variantes amorphes, encourageant les investissements dans les pipelines thérapeutiques non invasifs.

Sur le plan commercial, les fournisseurs mélangent stratégiquement les structures, combinant des domaines amorphes pour une perméabilité accrue avec des régions micro-cristallines pour de meilleures capacités de charge. Ce mélange commande une prime sur le marché des implants orthopédiques. Les fournisseurs asiatiques augmentent leurs capacités, reconnaissant l'importance primordiale des performances mécaniques dans le secteur florissant des soins des plaies. En revanche, les agronomes africains préfèrent les poudres semi-cristallines pour l'irrigation au goutte-à-goutte, appréciant leur longue durée de vie sur le terrain. Ce paysage structurel diversifié crée des bassins de valeur distincts, permettant aux fournisseurs de préserver leurs marges même face aux fluctuations des prix des matières premières.

Par matériau : la position dominante du polyacrylate confrontée au polyacrylamide dans les régions soumises au stress hydrique

En Chine, le polyacrylate représentait 25,33 % de la valeur du marché 2025, consolidant sa position de leader en termes de coûts. Pourtant, la croissance de 7,58 % du polyacrylamide s'aligne sur les politiques de lutte contre la pénurie d'eau, notamment compte tenu de son impressionnante capacité d'absorption. Bien que la chimie du silicone ne représente qu'un faible pourcentage du marché des hydrogels en volume, elle commande une part substantielle de la valeur du marché. Cette prime est largement due aux lentilles perméables à l'oxygène, soulignant l'orientation du secteur vers des applications médicales lucratives. En Europe, la cellulose et le chitosane d'origine biologique gagnent régulièrement du terrain sur le marché des couches biodégradables, soutenus par l'introduction d'un hydrogel à base de pâte de bois. Cependant, les coûts de purification accrus, nécessaires pour maintenir l'acrylamide résiduel dans les seuils de la FDA, compriment les marges, notamment pour les fournisseurs de polyacrylamide non intégrés.

À l'avenir, le secteur des hydrogels est prêt pour une scission : tandis que le polyacrylate économique gravitera vers des méga-usines à grande capacité, les variantes silicone haute performance et biosourcées prospéreront, soutenues par de solides protections de propriété intellectuelle. Pendant ce temps, les producteurs de polyacrylamide de milieu de gamme, sans percées en matière de biodégradabilité, font face à la double menace de la compression des marges et de rachats potentiels.

Par secteur d'utilisation finale : volume des soins personnels versus valeur pharmaceutique

En 2025, les soins personnels et l'hygiène représentaient 47,61 % du tonnage, portés par une population infantile croissante dans les régions Asie-Pacifique et Afrique, où l'utilisation des couches reste relativement faible. Pendant ce temps, les produits pharmaceutiques et les soins de santé, tirant parti des prix élevés des dispositifs implantables et des pansements antimicrobiens, progressent à un TCAC de 7,79 % avec une part de volume plus faible. Bien que les conditionneurs de sol agricoles représentaient une part considérable du tonnage du marché des hydrogels, leur valeur est restée modérée en raison des subventions qui maintiennent les prix à la ferme bas. Cependant, les applications alimentaires, comme les revêtements d'hydrogel utilisés sur les fruits, contribuent à une croissance régulière.

À mesure que l'écart de marge se creuse, les fournisseurs ajustent leurs stratégies : Ashland et DSM s'éloignent de l'hygiène en vrac, se concentrant plutôt sur des lignes de qualité médicale certifiées ISO 13485 qui affichent des marges brutes plus élevées. En revanche, les producteurs chinois optent pour des fusions, visant l'intégration des matières premières pour préserver leur part de marché dans les produits de base. Avec une demande croissante de soins de santé premium, la divergence entre les utilisateurs finaux est appelée à façonner la stratégie du marché des hydrogels.

Analyse géographique

L'Asie-Pacifique représentait 41,10 % de la demande mondiale en 2025 et devrait se développer à un TCAC de 8,02 % jusqu'en 2031. La Chine investit massivement dans des clusters de polyacrylate et d'hydrogel de silicone au Jiangsu et au Guangdong, renforçant la sécurité de l'approvisionnement et affirmant son leadership en termes de coûts. L'Inde connaît un essor des couches, attirant des investissements substantiels dans des usines de grandes entreprises, contournant efficacement les droits de douane à l'importation. Le secteur japonais des lentilles de contact se tourne vers les hydrogels de silicone jetables quotidiens à la lumière de nouvelles directives sanitaires. Pendant ce temps, la Corée du Sud développe des électrodes en hydrogel conducteur pour les fonctionnalités ECG des montres connectées. Les initiatives de l'ASEAN subventionnent les hydrogels dans les rizières touchées par la sécheresse, stimulant l'adoption du marché régional.

L'Amérique du Nord représentait une part significative du chiffre d'affaires en 2025, portée par l'approbation par la FDA de plusieurs dispositifs à base d'hydrogel via la voie accélérée 510(k). Le remboursement Medicare pour les pansements avancés stimule l'adoption hospitalière. Cependant, le Canada introduit des appels d'offres basés sur la valeur mettant l'accent sur le coût par plaie cicatrisée, orientant les fournisseurs vers la validation des résultats cliniques. Au Mexique, les crédits fiscaux d'État pour les producteurs d'avocats utilisant des hydrogels permettent non seulement de préserver les aquifères sous pression, mais créent également une niche d'hydrogels agricoles dans la région de l'ALENA.

L'Europe, détenant une part notable de la demande, se caractérise par des normes strictes de biodégradabilité, orientant les achats vers des chimies à base de cellulose et d'amidon greffé. Le règlement européen sur les dispositifs médicaux facilite les obstacles à la conformité, favorisant les acteurs établis dotés d'une expertise réglementaire dans les soins des plaies. Après le Brexit, les entreprises font face à des dépôts doubles sous l'autorité MHRA, allongeant les délais d'entrée sur le marché pour les nouveaux entrants. Dans les pays nordiques, les services publics testent des systèmes à changement de phase à base d'hydrogel pour le chauffage urbain, laissant entrevoir un potentiel plus large de stockage thermique.

L'Amérique du Sud, avec une part modeste, voit l'initiative brésilienne sur la canne à sucre économiser des volumes significatifs d'eau annuellement. Tandis que l'Argentine est confrontée à des prix non subventionnés plus élevés qui freinent l'adoption, des pilotes menés par le gouvernement pourraient exploiter cette demande latente. Le Moyen-Orient et l'Afrique, contribuant ensemble à une faible part, mettent en lumière le soutien de l'Arabie saoudite aux projets de serres pilotés par les hydrogels et la distribution par l'Afrique du Sud de conditionneurs aux agriculteurs de maïs touchés par la sécheresse, malgré des défis logistiques.

Paysage concurrentiel

Le marché des hydrogels reste modérément fragmenté. La conformité aux normes ISO 10993 et ISO 13485 devient un prérequis pour les appels d'offres hospitaliers, avantageant les acteurs multinationaux établis par rapport aux start-ups à ressources limitées. Les spin-offs universitaires émergents alimentent le pipeline. Les acteurs de l'hygiène en vrac en Chine s'intègrent en amont vers l'acide acrylique pour amortir la volatilité des matières premières, tandis que les spécialistes occidentaux s'intègrent en aval vers des dispositifs finis pour capter la valeur des revêtements propriétaires. Cette bifurcation suggère que les formulateurs de milieu de gamme dépourvus d'échelle ou de propriété intellectuelle feront face à des pressions de consolidation avant 2030.

Leaders du secteur des hydrogels

3M

Smith+Nephew

Johnson and Johnson

Coloplast Ltd

Convatec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Hannox International Corp. a lancé le Hannox Wound Hydrogel, un pansement stérile pour la gestion de diverses plaies, notamment chroniques, post-opératoires, escarres et ulcères. Les caractéristiques clés du pansement comprennent l'absorption des exsudats, la protection bactérienne et le maintien de l'humidité pour une cicatrisation améliorée.

- Novembre 2024 : Alcon a lancé PRECISION7, une lentille de contact en hydrogel de silicone à remplacement hebdomadaire dotée du système ACTIV-FLO. La lentille offre 16 heures de confort et une vision nette, constituant une alternative économique aux lentilles jetables quotidiennes.

Périmètre du rapport mondial sur le marché des hydrogels

L'hydrogel est défini comme un réseau tridimensionnel de polymères hydrophiles capable de retenir des quantités significatives d'eau. Il peut être dérivé de polymères synthétiques ou naturels et est sensible aux stimuli externes, tels que la température et le pH, lui permettant d'adapter sa fonction et sa structure en fonction des changements environnementaux.

Le marché des hydrogels est segmenté par structure, matériau, secteur d'utilisation finale et géographie. Par structure, le marché est segmenté en semi-cristallin, amorphe et cristallin. Par matériau, le marché est segmenté en polyacrylate, polyacrylamide, silicone et autres matériaux. Par secteur d'utilisation finale, le marché est segmenté en soins personnels et hygiène, produits pharmaceutiques et soins de santé, alimentation, agriculture et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des hydrogels dans 16 pays à travers les principales régions. La taille du marché et les prévisions ont été réalisées pour chaque segment sur la base du chiffre d'affaires (USD).

| Semi-cristallin |

| Amorphe |

| Cristallin |

| Polyacrylate |

| Polyacrylamide |

| Silicone |

| Autres matériaux |

| Soins personnels et hygiène |

| Produits pharmaceutiques et soins de santé |

| Alimentation |

| Agriculture |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par structure | Semi-cristallin | |

| Amorphe | ||

| Cristallin | ||

| Par matériau | Polyacrylate | |

| Polyacrylamide | ||

| Silicone | ||

| Autres matériaux | ||

| Par secteur d'utilisation finale | Soins personnels et hygiène | |

| Produits pharmaceutiques et soins de santé | ||

| Alimentation | ||

| Agriculture | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des hydrogels en 2031 ?

Il est prévu d'atteindre 40,16 milliards USD d'ici 2031, contre 28,47 milliards USD, enregistrant un TCAC de 7,12 %.

Quel segment domine actuellement la demande d'hydrogels par structure ?

Les grades semi-cristallins ont dominé avec une part de chiffre d'affaires de 45,56 % en 2025.

Comment les hydrogels soutiennent-ils l'agriculture économe en eau ?

Les conditionneurs à base de polyacrylamide absorbent jusqu'à 500 fois leur poids, réduisant la fréquence d'irrigation.

Quel défi réglementaire les polyacrylates de qualité hygiénique affrontent-ils en Europe ?

L'étiquetage proposé de la teneur en microplastiques et les mandats de biodégradabilité pourraient forcer une reformulation d'ici 2028.

Dernière mise à jour de la page le: