Taille et Part du Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.86 Milliards de dollars |

| Taille du Marché (2031) | 7.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux par Mordor Intelligence

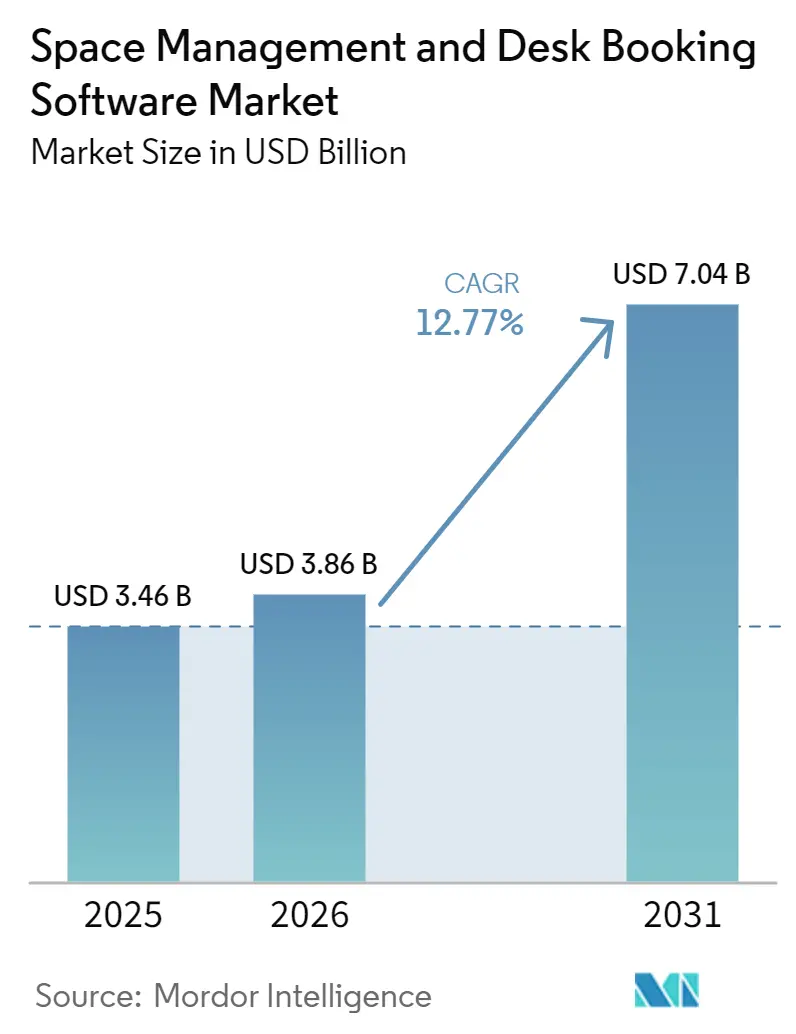

La taille du marché des logiciels de gestion des espaces et de réservation de bureaux était évaluée à 3,46 milliards USD en 2025 et devrait croître de 3,86 milliards USD en 2026 pour atteindre 7,04 milliards USD d'ici 2031, à un TCAC de 12,77 % durant la période de prévision (2026-2031). Les organisations de tous secteurs augmentent leurs dépenses en infrastructure de travail hybride, car l'allocation des espaces, le contrôle des présences et l'efficacité des baux sont désormais plus étroitement liés à la planification financière. Les équipes immobilières d'entreprise traitent les logiciels de gestion des lieux de travail comme un outil stratégique d'optimisation de portefeuille, ce qui déplace les décisions d'achat au-delà des services des installations vers les discussions de la direction générale. La concurrence évolue également vers des plateformes combinant réservation, analyse d'occupation, planification et intégration des flux de travail, les grands acheteurs remplaçant les solutions ponctuelles étroites par des systèmes opérationnels plus larges. L'automatisation basée sur l'IA au sein des outils de collaboration réduit les frictions pour les utilisateurs et facilite la standardisation des comportements de réservation à travers les réseaux de bureaux. La croissance reste modérée par les travaux d'intégration, la gouvernance de la confidentialité, les cycles de révision budgétaire et la résistance au bureau partagé, ce qui laisse le marché divisé entre les grandes entreprises à évolution rapide et les acheteurs du marché intermédiaire plus lents.

Principaux Enseignements du Rapport

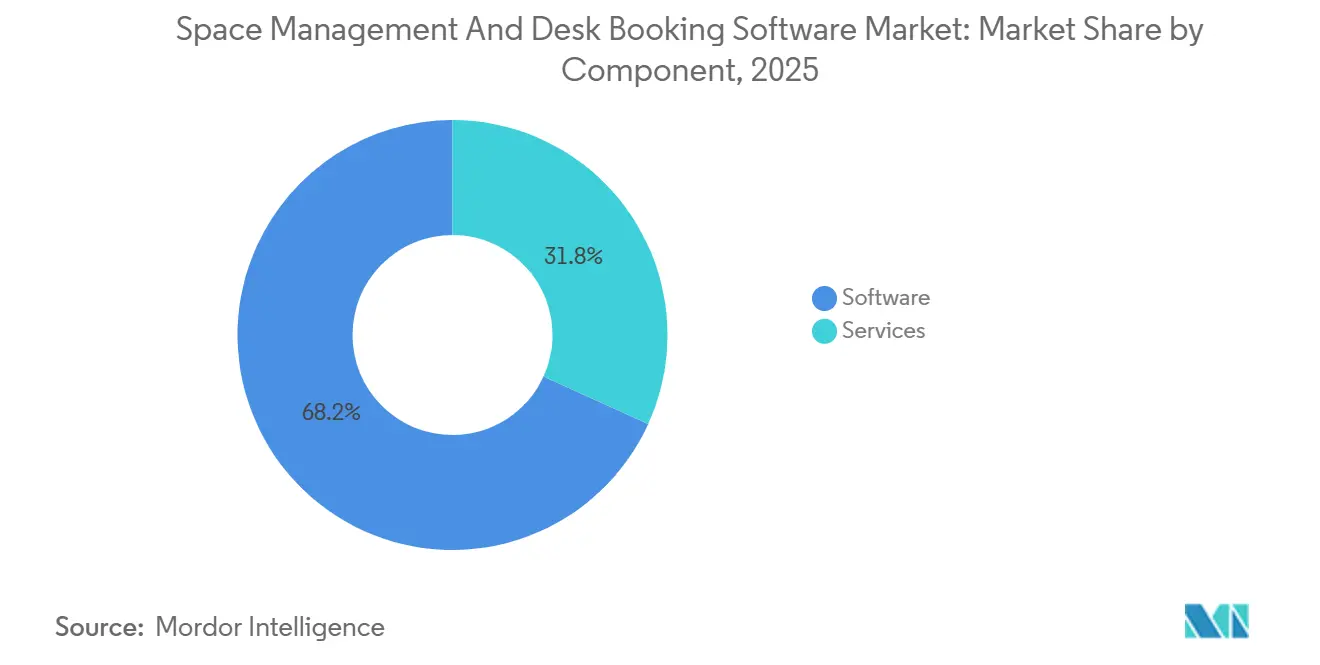

- Par composant, les logiciels détenaient 68,21 % de la part du marché des logiciels de gestion des espaces et de réservation de bureaux en 2025, tandis que les services devraient se développer à un TCAC de 16,94 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 64,71 % des revenus en 2025, tandis que le déploiement hybride devrait enregistrer le TCAC le plus élevé de 18,21 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 60,92 % de la part en 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 17,36 % jusqu'en 2031.

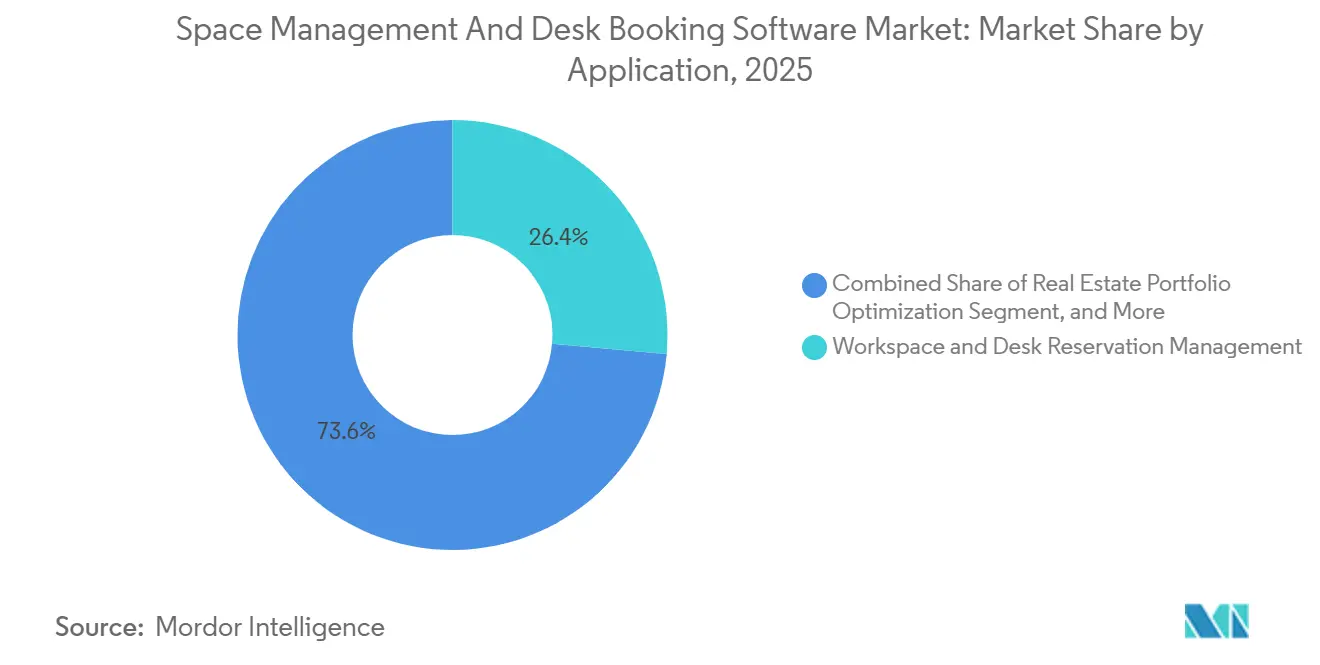

- Par application, la gestion des réservations d'espaces de travail et de bureaux représentait 26,41 % de la taille du marché des logiciels de gestion des espaces et de réservation de bureaux en 2025, tandis que l'optimisation du portefeuille immobilier devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les technologies de l'information et les télécommunications détenaient 28,31 % de la part en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 15,47 % jusqu'en 2031.

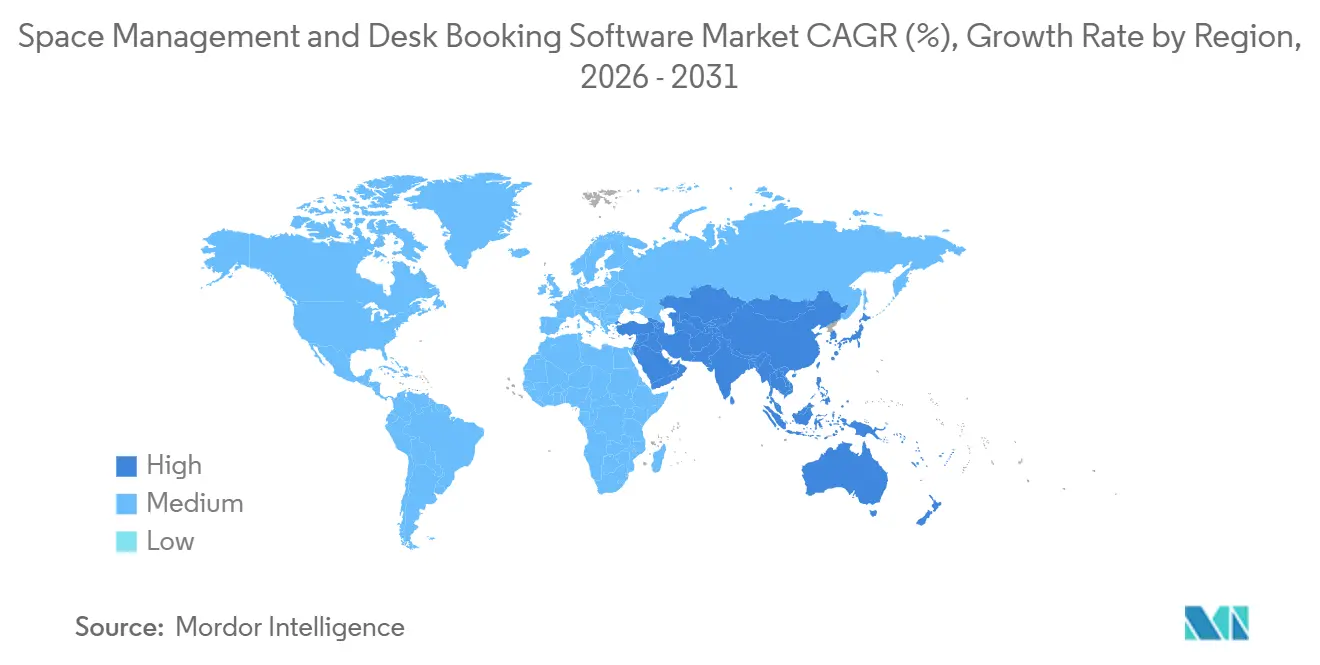

- Par géographie, l'Amérique du Nord détenait 39,63 % de la part du marché des logiciels de gestion des espaces et de réservation de bureaux en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 21,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante du Travail Hybride et Optimisation de l'Utilisation des Bureaux | +3.2% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Automatisation Basée sur l'IA pour la Réservation, l'Allocation et la Planification de Scénarios | +2.7% | Mondial, avec des gains d'échelle précoces en Amérique du Nord et dans les pôles technologiques de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Consolidation des Flux de Travail liés aux Lieux de Travail, aux Visiteurs et aux Installations | +2.0% | Amérique du Nord et UE, avec extension vers les pôles d'entreprise du Moyen-Orient | Moyen terme (2-4 ans) |

| Rationalisation des Espaces et Économies d'Énergie Liées à la Durabilité | +1.5% | Cœur de l'UE et Asie-Pacifique, avec une influence croissante en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande Croissante des Entreprises pour l'Analyse d'Occupation en Temps Réel | +1.2% | Mondial, concentré dans les grands portefeuilles d'entreprises aux États-Unis, au Royaume-Uni et | Court terme (≤ 2 ans) |

| Croissance des Achats de Logiciels de Gestion des Lieux de Travail par Abonnement | +0.9% | Amérique du Nord et UE, en accélération en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Travail Hybride et Optimisation de l'Utilisation des Bureaux

Le travail hybride structuré est désormais un modèle opérationnel plutôt qu'un essai, ce qui maintient les marchés des logiciels de gestion des espaces et de réservation de bureaux liés aux besoins quotidiens d'allocation de sièges dans les grands portefeuilles de bureaux. La prévalence des programmes hybrides a atteint 80 % des organisations en 2026, contre 77 % en 2025.[1]JLL, "Le Travail Hybride Structuré Devient la Norme Mondiale alors que l'Accent Stratégique se Déplace vers la Préparation à l'IA," Salle de Presse JLL, jll.com Le même référentiel a montré que 62 % des employeurs imposent désormais un nombre fixe de jours de présence au bureau, contre 28 % en 2022. 80 % des équipes immobilières d'entreprise classent désormais l'optimisation du portefeuille comme leur objectif principal, liant plus étroitement la gestion des présences aux décisions plus larges sur les espaces. L'écart entre l'utilisation réelle et cible des bureaux s'est réduit de 25 points de pourcentage en 2025 à 18 points de pourcentage en 2026. Cette combinaison pousse le marché des logiciels de gestion des espaces et de réservation de bureaux au-delà des simples outils de réservation vers l'allocation prédictive, l'équilibrage des jours de pointe et une discipline de portefeuille plus rigoureuse.

Automatisation Basée sur l'IA pour la Réservation, l'Allocation et la Planification de Scénarios

L'IA transforme la façon dont les employés interagissent avec les logiciels de gestion des espaces et de réservation de bureaux en intégrant les actions de réservation dans les outils de communication qu'ils utilisent déjà au quotidien. Son déploiement produit en 2026 comprend des flux de travail de réservation en langage naturel et des analyses en direct pour l'utilisation des bureaux et des salles de réunion. Kadence a également élargi sa plateforme d'opérations sur le lieu de travail en mars 2026, en ajoutant des affichages de salles, une détection des absences sans présentation basée sur l'IA et une synchronisation en temps réel avec Outlook et Google Workspace. OfficeSpace Software a introduit des agents de gestion des lieux de travail au sein d'AI Canvas en mars 2026, visant à automatiser les flux de travail décisionnels pour les responsables de l'immobilier, des installations et des lieux de travail. Plus de 70 % des organisations n'avaient pas dépassé le stade d'exploration pour les capacités de gestion des lieux de travail spécifiques à l'IA, et 45 % ont cité l'intégration des systèmes et la compatibilité comme un obstacle. Cet écart laisse de la place pour que le marché des logiciels de gestion des espaces et de réservation de bureaux récompense les fournisseurs capables de transformer l'IA d'une fonctionnalité de démonstration en une couche opérationnelle fonctionnelle.

Consolidation des Flux de Travail liés aux Lieux de Travail, aux Visiteurs et aux Installations

Les acheteurs en entreprise souhaitent de plus en plus moins de systèmes, ce qui pousse le marché des logiciels de gestion des espaces et de réservation de bureaux vers des plateformes d'opérations sur le lieu de travail plus larges. Kadence a lancé un Système de Gestion des Visiteurs entièrement reconfiguré en janvier 2026 et l'a connecté nativement à sa plateforme SpaceOps. Eptura a annoncé des flux de travail IA couvrant l'expérience sur le lieu de travail, la gestion des actifs et la planification des espaces en avril 2026, illustrant le même mouvement vers des opérations unifiées. LumApps a également accepté d'acquérir Comeen en avril 2026 pour intégrer la gestion des espaces, l'affichage numérique et les services aux visiteurs dans son hub employé. Lorsque les données de réservation, le trafic des visiteurs, les demandes de service et les enregistrements de planification se trouvent dans un seul système, les entreprises obtiennent une vue plus complète de la demande réelle. Cela réduit les coûts de changement et améliore la fidélisation, ce qui explique pourquoi le marché des logiciels de gestion des espaces et de réservation de bureaux favorise les fournisseurs capables de consolider les flux de travail adjacents sans rendre le déploiement plus difficile.

Rationalisation des Espaces et Économies d'Énergie Liées à la Durabilité

Les objectifs de durabilité confèrent aux logiciels de gestion des espaces et de réservation de bureaux un rôle plus large dans les programmes de gestion de l'énergie et de reporting. Le Conseil Américain du Bâtiment Durable a publié LEED v5 O+M en février 2026, et le cadre rend la surveillance de l'occupation pertinente pour les crédits de conformité au suivi de l'énergie. En Australie, l'Indice des Portefeuilles Durables NABERS couvrait 8,2 millions de m² de surface de bureaux notée en 2026, maintenant la mesure de la performance étroitement liée aux données opérationnelles. Ce changement est important car les données sur les espaces peuvent indiquer aux équipes des installations quand conditionner les étages, les salles et les services en fonction de l'utilisation réelle plutôt que de calendriers fixes.[2]Conseil Américain du Bâtiment Durable, "Système de Notation LEED v5 O+M," USGBC, usgbc.org Cela élargit également le groupe d'acheteurs au-delà des gestionnaires de lieux de travail, car les responsables financiers et de la durabilité ont désormais un intérêt direct dans les décisions d'approvisionnement. En conséquence, le marché des logiciels de gestion des espaces et de réservation de bureaux bénéficie du soutien des priorités énergétiques et de conformité qui se situent en dehors des budgets traditionnels de réservation de bureaux.[3]NABERS, "Indice des Portefeuilles Durables NABERS 2026, Un Outil pour la Transparence et le Leadership," NABERS, nabers.gov.au

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes IWMS, RH et de Contrôle d'Accès Hérités | -1.8% | Mondial, plus lourd en Amérique du Nord et dans l'UE où la densité des systèmes hérités est la plus élevée | Moyen terme (2-4 ans) |

| Confidentialité des Données, Suivi des Employés et Préoccupations en Matière de Cybersécurité | -1.3% | Cœur de l'UE, avec extension vers l'Inde et les États-Unis | Court terme (≤ 2 ans) |

| Résistance au Changement face au Bureau Partagé et à la Discipline de Réservation | -0.7% | Amérique du Nord, UE, Asie-Pacifique, en particulier dans les entreprises ayant des cultures de bureaux attribués bien établies | Court terme (≤ 2 ans) |

| Examen Budgétaire Résultant de Cycles de Décision Immobilière d'Entreprise Plus Lents | -0.4% | Mondial, avec un impact prononcé en Amérique du Sud et dans certaines parties du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes IWMS, RH et de Contrôle d'Accès Hérités

L'intégration reste l'obstacle pratique le plus difficile sur le marché des logiciels de gestion des espaces et de réservation de bureaux, en particulier au sein des grandes entreprises qui s'appuient encore sur des systèmes de gestion des lieux de travail plus anciens. Les éléments fournis montrent que les organisations disposant de systèmes hérités ont souvent besoin de 12 à 16 semaines de travail de middleware personnalisé avant que les données en temps réel puissent circuler entre les systèmes. Les conseils d'Eptura sur l'architecture API-first ont averti que les environnements IWMS hérités s'appuient souvent sur des exportations par lots et des modèles de données étroitement couplés, rendant l'intégration en temps réel difficile ou impossible.[4]Eptura, "Construire une Architecture de Technologie de Lieu de Travail API-First," Eptura, eptura.com Le problème s'aggrave lorsque les ressources humaines, le contrôle des badges d'accès, la planification des salles et les enregistrements de planification des espaces utilisent des identifiants et des cycles de mise à jour différents. Cela modifie également le comportement d'achat, car les fournisseurs disposant de connecteurs pré-certifiés pour des systèmes tels que SAP, Workday et les principaux produits de contrôle d'accès font face à moins d'obstacles de qualification. Cela laisse le marché des logiciels de gestion des espaces et de réservation de bureaux divisé entre les acheteurs qui peuvent financer des programmes d'intégration et ceux qui retardent le déploiement jusqu'à ce que la complexité diminue.

Confidentialité des Données, Suivi des Employés et Préoccupations en Matière de Cybersécurité

La gouvernance de la confidentialité ralentit l'adoption dans certaines parties du marché des logiciels de gestion des espaces et de réservation de bureaux, car les données de réservation et d'occupation peuvent révéler des schémas sensibles de comportement des employés. La législation californienne SB-238 sur les Outils de Surveillance sur le Lieu de Travail a créé des obligations de conformité en 2026 pour les employeurs utilisant des logiciels qui collectent des informations personnelles des travailleurs. La confidentialité et la sécurité des données ont été classées comme le principal obstacle à l'adoption de l'IA dans la gestion des lieux de travail, citées par 70 % des organisations dans le référentiel 2026. En Europe, les examens des comités d'entreprise et les contrôles stricts de la confidentialité des employés peuvent retarder le déploiement de fonctionnalités impliquant une surveillance. Ces règles affectent la conception des produits, car les fournisseurs ont besoin de contrôles de consentement plus solides, d'une gouvernance des accès, de pistes d'audit et d'options d'hébergement régional. Il en résulte que le marché des logiciels de gestion des espaces et de réservation de bureaux favorise les fournisseurs dotés d'une architecture de sécurité mature, tandis que les produits plus faibles peinent dans les cycles d'approvisionnement réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels Ancrent les Revenus Tandis que les Services Gagnent en Importance Stratégique

Les solutions logicielles détenaient 68,21 % de la part totale du marché des logiciels de gestion des espaces et de réservation de bureaux en 2025, ce qui a fait des logiciels la base de revenus claire de la catégorie. Le marché des logiciels de gestion des espaces et de réservation de bureaux a favorisé les logiciels, car la plupart des acheteurs préféraient les abonnements récurrents aux grands déploiements initiaux. La demande a également favorisé les plateformes combinant réservation de bureaux, planification des espaces, gestion des visiteurs et analyse d'occupation, plutôt que des outils séparés pour chaque flux de travail. Eptura et Kadence ont tous deux élargi la portée de leur plateforme en 2026, reflétant cette préférence d'achat plus large dans les comptes d'entreprise. Ce schéma rend les revenus des logiciels plus durables, car chaque flux de travail ajouté augmente la valeur du renouvellement et de l'expansion.

Les services devraient croître à un TCAC de 16,94 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide du marché des logiciels de gestion des espaces et de réservation de bureaux. La demande de mise en œuvre reste élevée, car de nombreuses entreprises ont encore besoin de conception de connecteurs, de nettoyage des données, de formation, de support au déploiement et d'alignement des politiques avant que les logiciels puissent être déployés à grande échelle. Les conseils d'Eptura sur l'architecture API-first expliquent pourquoi la demande de services persiste, car les modèles hérités compliquent encore l'intégration en temps réel entre les systèmes de gestion des lieux de travail. La même dynamique crée une deuxième couche de revenus pour les fournisseurs capables de vendre un support consultatif, des analyses gérées et une optimisation post-déploiement en parallèle des abonnements. En pratique, cela montre que le secteur des logiciels de gestion des espaces et de réservation de bureaux arrive à maturité en tant qu'activité de plateforme qui dépend à la fois de la profondeur du produit et de la capacité de déploiement.

Par Mode de Déploiement : Le Cloud Domine Tandis que le Hybride Gagne du Terrain sur les Besoins de Gouvernance

Le déploiement basé sur le cloud représentait 64,71 % des revenus du marché en 2025, maintenant le cloud comme modèle de livraison principal sur les marchés des logiciels de gestion des espaces et de réservation de bureaux. Les acheteurs ont favorisé les outils cloud car ils réduisent la maintenance de l'infrastructure et facilitent la distribution des mises à jour de fonctionnalités sur plusieurs sites. L'accès mobile est également important, car le comportement de réservation est plus cohérent lorsque les employés peuvent réserver des bureaux et des salles dans leurs flux de travail quotidiens. La mise à niveau Microsoft 365 d'Eptura en mars 2026 a montré à quel point l'adoption dépend désormais d'une intégration transparente du calendrier et de la réservation des ressources. Des déploiements plus rapides renforcent également le leadership du cloud par rapport aux anciens environnements de planification sur site.

Le déploiement hybride devrait se développer à un TCAC de 18,21 % de 2026 à 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché des logiciels de gestion des espaces et de réservation de bureaux. Ce modèle attire les entreprises qui souhaitent des analyses cloud et des interfaces orientées employés tout en maintenant les enregistrements d'occupation sensibles sous un contrôle interne plus strict. Les règles de confidentialité et les exigences de résidence des données ont rendu cet équilibre plus important en Europe, dans les services financiers et dans les environnements du secteur public. Les déploiements sur site restent importants dans les environnements hautement réglementés, mais les charges de mise à niveau, la flexibilité limitée et les efforts de maintenance plus importants contraignent leur croissance. À mesure que les architectures hybrides s'améliorent, le secteur des logiciels de gestion des espaces et de réservation de bureaux évolue vers des modèles de livraison favorables à la gouvernance qui préservent les avantages du cloud sans forcer une migration complète.

Par Taille d'Entreprise : Les Grandes Organisations Mènent les Dépenses Tandis que les Petites Entreprises Accélèrent leur Adoption

Les grandes entreprises détenaient 60,92 % du marché en 2025, et ce leadership reflète l'économie de la gestion de grands portefeuilles de sièges sur de nombreux sites. Le marché des logiciels de gestion des espaces et de réservation de bureaux génère des économies plus claires lorsque les équipes immobilières peuvent rééquilibrer des milliers de bureaux, d'étages et de baux avec des données d'utilisation fiables. Les grands acheteurs ont également tendance à remplacer plusieurs outils à la fois, ce qui augmente la valeur des contrats et favorise les fournisseurs disposant de suites de produits plus larges. 80 % des équipes immobilières d'entreprise classent désormais l'optimisation du portefeuille comme leur objectif principal, une priorité qui s'aligne étroitement avec les schémas d'adoption des grandes entreprises. C'est pourquoi les grands comptes restent au cœur de la tarification, de la conception des feuilles de route, de l'emballage des services et des normes d'approvisionnement sur le marché des logiciels de gestion des espaces et de réservation de bureaux.

Les petites et moyennes entreprises devraient croître à un TCAC de 17,36 % de 2026 à 2031, ce qui en fait le groupe de clients à la croissance la plus rapide. La tarification par abonnement abaisse la barrière d'entrée pour ces entreprises, en particulier lorsqu'elles ont besoin d'une meilleure visibilité des présences sans un programme IWMS complet. Les PME ont enregistré une croissance d'environ 60 % d'une année sur l'autre de l'utilisation des bureaux jusqu'en 2025, atteignant 35 %. Ce changement suggère que les petites entreprises ne traitent plus les sièges flexibles comme un processus informel et recherchent désormais des contrôles mesurables. Le marché intermédiaire reste particulièrement ouvert sur le marché des logiciels de gestion des espaces et de réservation de bureaux, car ces entreprises ont besoin de plus de sophistication que les outils de réservation légers, mais de moins de complexité que les plateformes d'entreprise héritées.

Par Application : Les Outils de Réservation Dominent Tandis que l'Optimisation du Portefeuille se Développe le Plus Rapidement

La gestion des réservations d'espaces de travail et de bureaux représentait 26,41 % du marché total en 2025, ce qui en fait la plus grande application sur le marché des logiciels de gestion des espaces et de réservation de bureaux. Ce segment est resté en tête, car la fiabilité des réservations est encore le premier problème que la plupart des employeurs hybrides doivent résoudre. Une fois que les employés ont confiance qu'un bureau ou une salle sera disponible, les organisations peuvent construire des couches de flux de travail supplémentaires sur la même plateforme. Les fournisseurs s'étendent ensuite de la réservation vers la planification, l'analyse, les flux de visiteurs et la coordination des services, transformant une simple fonctionnalité en un système d'exploitation plus large du lieu de travail. Ce chemin d'expansion aide à expliquer pourquoi le marché des logiciels de gestion des espaces et de réservation de bureaux continue d'ajouter des applications adjacentes autour du cas d'utilisation principal de réservation.

L'optimisation du portefeuille immobilier devrait se développer à un TCAC de 19,12 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des logiciels de gestion des espaces et de réservation de bureaux. L'examen des baux dirigé par les directeurs financiers est une raison majeure, car les données de présence alimentent désormais plus directement les décisions de réduction des espaces et de renégociation. L'optimisation du portefeuille était l'objectif principal des équipes immobilières d'entreprise, ce qui soutient la croissance plus rapide de cette application. Un écart qui se rétrécit entre l'utilisation réelle et cible montre également que les données d'occupation deviennent plus exploitables pour la planification des baux. En conséquence, la croissance des applications les plus fortes se déplace de la réservation quotidienne vers des décisions à plus haute valeur sur l'empreinte, le calendrier des baux et l'utilisation du capital.

Par Secteur d'Activité des Utilisateurs Finaux : Les TI et les Télécommunications Génèrent le Volume Tandis que la Santé se Développe avec les Besoins d'Espaces Partagés

Les technologies de l'information et les télécommunications représentaient 28,31 % de la demande totale des utilisateurs finaux en 2025, ce qui en fait le plus grand secteur vertical sur le marché des logiciels de gestion des espaces et de réservation de bureaux. Ce groupe a adopté le travail hybride plus tôt que de nombreux autres secteurs et disposait déjà de la culture d'achat de logiciels nécessaire à un déploiement rapide. Les employeurs technologiques ont également tendance à gérer des équipes distribuées sur plusieurs bureaux, ce qui rend les règles de réservation standardisées plus précieuses. Les entreprises de logiciels maintenaient 37 % des bureaux disponibles à la réservation en 2025, bien au-dessus de la moyenne générale. Cela crée des données comportementales plus riches et aide à expliquer pourquoi le marché des logiciels de gestion des espaces et de réservation de bureaux connaît une forte adoption des analyses dans ce secteur vertical.

La santé et les sciences de la vie devraient croître à un TCAC de 15,47 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des logiciels de gestion des espaces et de réservation de bureaux. La croissance est liée à l'extension de la logique de réservation au-delà des espaces de bureau. Un retour sur investissement représentatif de 172 % et une période de remboursement dans les salles de consultation, les espaces d'examen et d'autres espaces cliniques partagés. Un déploiement en 2026 à l'Hôpital d'Ahvenisto a automatisé l'allocation des salles en utilisant les données de rendez-vous et de planification des équipes. Le matériel de santé 2025 de Cisco a rapporté un retour sur investissement représentatif de 172 % et un remboursement en moins de 6 mois pour Cisco Spaces dans un environnement de santé. Ces exemples montrent que le marché des logiciels de gestion des espaces et de réservation de bureaux s'élargit de la coordination des bureaux vers des environnements où la disponibilité des salles peut directement affecter la prestation de services.

Analyse Géographique

L'Amérique du Nord représentait 39,63 % des revenus mondiaux en 2025, ce qui en fait la plus grande région sur le marché des logiciels de gestion des espaces et de réservation de bureaux. La région bénéficie d'une forte préparation au SaaS, de grands portefeuilles de sièges sociaux et d'employeurs qui ont formalisé des politiques de présence hybride. L'utilisation des bureaux sur 303 millions de pieds carrés de portefeuilles clients est passée à 53 % en 2025 contre 38 % en 2024. L'Amérique du Nord et l'Amérique du Sud ont favorisé des schémas de présence de 3 à 4 jours plus que les horaires de bureau plus légers courants dans la région EMEA. L'Amérique du Sud reste plus petite, mais les centres de services partagés multinationaux au Brésil et en Argentine créent une demande sélective pour les outils de réservation et d'occupation.

La position de l'Europe sur le marché des logiciels de gestion des espaces et de réservation de bureaux est façonnée par une forte demande des entreprises et une charge de conformité plus lourde. Dans la région DACH, les règles de surveillance des employés et les vérifications de déploiement axées sur le RGPD peuvent allonger les délais de déploiement lorsque les plateformes traitent des données d'occupation comportementales. Cette friction élève les barrières à l'entrée, mais favorise également les fournisseurs capables de prouver la résidence des données, l'auditabilité et des contrôles d'accès sécurisés. L'Allemagne, le Royaume-Uni, la France et les Pays-Bas restent les principaux centres de dépenses, tandis que l'Espagne, l'Italie et les pays nordiques continuent d'élargir l'adoption dans les services financiers et les comptes du secteur public.

L'Asie-Pacifique devrait croître à un TCAC de 21,18 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels de gestion des espaces et de réservation de bureaux. La croissance est liée à l'expansion du parc de bureaux de catégorie A, à l'adoption d'espaces de travail flexibles et à la demande croissante des entreprises en Inde, en Chine et en Asie du Sud-Est. L'Indice des Portefeuilles Durables NABERS d'Australie couvrait 8,2 millions de m² de surface de bureaux notée en 2026, renforçant l'accent de la région sur la performance des bâtiments liée à l'occupation. Le Moyen-Orient est encore en phase précoce d'adoption, mais le pipeline de développement de bureaux en Arabie Saoudite et le rôle de siège des Émirats Arabes Unis suscitent l'intérêt des acheteurs en entreprise et gouvernementaux. L'Afrique reste également en phase précoce, avec une demande concentrée dans les secteurs bancaire, des télécommunications et des institutions gouvernementales dans les grandes villes telles que Johannesburg, Le Cap, Lagos et Abuja.

Paysage Concurrentiel

Le marché des logiciels de gestion des espaces et de réservation de bureaux reste modérément consolidé, avec une concurrence partagée entre les plateformes de gestion des lieux de travail larges et les fournisseurs spécialisés dans la réservation. Les grands fournisseurs tels qu'Eptura, Planon, Accruent, FM: Systems et OfficeSpace Software se font concurrence sur la gestion intégrée du portefeuille, l'intelligence d'occupation et la profondeur de la réservation de bureaux. Les spécialistes tels que Robin Powered, Skedda, Tribeloo, GoBright, Kadence et Envoy se font concurrence sur la rapidité de déploiement, la simplicité d'utilisation et les intégrations flexibles. La frontière entre ces groupes se rétrécit à mesure que les spécialistes ajoutent de la planification et des analyses, tandis que les grands fournisseurs améliorent l'expérience utilisateur quotidienne. Cette convergence signifie que le marché des logiciels de gestion des espaces et de réservation de bureaux n'est plus défini par la seule réservation, et la cohérence de la plateforme devient le principal critère d'achat.

Robin Powered a indiqué avoir été reconnu comme Leader dans le premier Gartner Magic Quadrant 2026 pour les Applications d'Expérience sur le Lieu de Travail, ce qui renforce sa position dans les évaluations en entreprise. Eptura a élargi les flux de travail IA et les analyses d'espaces en direct en avril 2026, montrant comment les acteurs établis approfondissent l'automatisation au sein de plateformes de gestion des lieux de travail plus larges. LumApps a signé un accord définitif en avril 2026 pour acquérir Comeen, signalant un intérêt croissant des plateformes d'expérience employé pour les données physiques des lieux de travail. Kadence a levé 20 millions USD en janvier 2026 pour développer sa plateforme SpaceOps, soulignant le soutien des investisseurs aux modèles d'opérations intégrées sur le lieu de travail. Ces mouvements montrent que le marché des logiciels de gestion des espaces et de réservation de bureaux attire des capitaux et une expansion des produits autour d'opérations unifiées plutôt que d'outils de réservation autonomes.

Un espace blanc clair subsiste sur le marché intermédiaire, où les entreprises ont besoin de plus que de simples réservations mais ne peuvent pas absorber la complexité héritée d'un IWMS. Les conseils d'architecture d'Eptura et les travaux sur les produits Microsoft 365 pointent tous deux vers la même réalité d'approvisionnement : les acheteurs récompensent de plus en plus les connecteurs éprouvés, la sécurité des données et un déploiement plus facile. Les fournisseurs qui combinent des contrôles d'entreprise avec des flux de travail de qualité grand public sont susceptibles de remporter des contrats plus longs et une utilisation plus large dans les différents départements. Dans l'ensemble, le marché des logiciels de gestion des espaces et de réservation de bureaux favorise les fournisseurs qui réduisent le risque d'intégration, soutiennent la gouvernance et transforment les données d'occupation en décisions exploitables pour les équipes immobilières de direction.

Leaders du Secteur des Logiciels de Gestion des Espaces et de Réservation de Bureaux

Eptura, Inc.

OfficeSpace Software Inc.

Planon Group B.V.

FM:Systems Group LLC

Robin Powered, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Eptura a annoncé des capacités améliorées dans son portefeuille d'expérience sur le lieu de travail, de gestion des actifs et de planification des espaces, notamment des flux de travail IA pour la réservation en langage naturel via des outils de collaboration, des analyses en direct pour l'utilisation des bureaux et des salles de réunion, et la fonctionnalité d'attribution intelligente de zones de bureaux Neighborhoods. Le déploiement est prévu de se poursuivre jusqu'en juillet 2026, avec des capacités ciblant l'optimisation du travail hybride à l'échelle de l'entreprise.

- Avril 2026 : LumApps a conclu un accord définitif pour acquérir Comeen, une plateforme d'expérience sur le lieu de travail spécialisée dans la gestion des espaces, l'affichage numérique et les services aux visiteurs. La transaction devait être finalisée en mai 2026, intégrant les capacités physiques du lieu de travail de Comeen dans le hub employé IA de LumApps pour accélérer le déploiement de l'IA agentique dans les environnements de travail numériques et physiques.

- Avril 2026 : Robin Powered a été reconnu comme Leader dans le premier Gartner Magic Quadrant 2026 pour les Applications d'Expérience sur le Lieu de Travail. Cette reconnaissance a validé l'approche One Workplace Platform de Robin combinant la réservation de ressources basée sur l'IA, la gestion des visiteurs, la planification des espaces et les analyses au sein d'une architecture système unique et cohérente, faisant de Robin l'un des premiers fournisseurs de logiciels de gestion des lieux de travail à recevoir cette désignation de catégorie.

- Mars 2026 : Eptura a avancé l'intégration d'Eptura Engage avec Microsoft 365, suite à la réception d'une désignation Solutions Partner with Certified Software pour Financial Services AI dans le Programme Partenaire Cloud IA de Microsoft. La mise à niveau fait passer l'accès au calendrier et à la réservation des ressources des Services Web Exchange vers Microsoft Graph avant la retraite des Services Web Exchange en octobre 2026, assurant la continuité pour les clients en entreprise.

Portée du Rapport sur le Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux

Le Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux comprend des plateformes numériques qui rationalisent la prestation de services aux employés en gérant les demandes, en automatisant les flux de travail et en centralisant le support via des systèmes de billetterie. Ces solutions fournissent des applications telles que le service d'assistance aux employés, la gestion des demandes, la gestion des connaissances et les portails en libre-service, l'automatisation des flux de travail, les analyses et les rapports, et la gestion avancée des services. Disponibles via des modèles de déploiement basés sur le cloud, sur site et hybrides, elles servent à la fois les grandes entreprises et les PME dans tous les secteurs, notamment la BFSI, la santé, les TI et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est d'améliorer l'efficacité des ressources humaines, de réduire les charges administratives, d'améliorer l'expérience des employés et de fournir des informations basées sur les données qui soutiennent la productivité organisationnelle et la conformité.

Le rapport sur le Marché des Logiciels de Gestion des Espaces et de Réservation de Bureaux est segmenté par Modèle de Déploiement (Basé sur le Cloud, Sur Site et Hybride), Taille d'Entreprise (Grandes Entreprises, et Petites et Moyennes Entreprises), Application (Gestion des Réservations d'Espaces de Travail et de Bureaux, Gestion de la Planification et de l'Utilisation des Espaces, Analyse d'Occupation et Intelligence du Lieu de Travail, Optimisation du Portefeuille Immobilier et Fonctions Intgrées de Gestion des Lieux de Travail), Secteur d'Activité des Utilisateurs Finaux (BFSI, Santé et Sciences de la Vie, Technologies de l'Information et Télécommunications, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Gouvernement et Secteur Public, et Autres Secteurs d'Activité des Utilisateurs Finaux), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Gestion des Réservations d'Espaces de Travail et de Bureaux |

| Gestion de la Planification et de l'Utilisation des Espaces |

| Analyse d'Occupation et Intelligence du Lieu de Travail |

| Optimisation du Portefeuille Immobilier |

| Fonctions Intégrées de Gestion des Lieux de Travail |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciels | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Gestion des Réservations d'Espaces de Travail et de Bureaux | |

| Gestion de la Planification et de l'Utilisation des Espaces | ||

| Analyse d'Occupation et Intelligence du Lieu de Travail | ||

| Optimisation du Portefeuille Immobilier | ||

| Fonctions Intégrées de Gestion des Lieux de Travail | ||

| Par Secteur d'Activité des Utilisateurs Finaux | BFSI | |

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Activité des Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché des logiciels de gestion des espaces et de réservation de bureaux ?

Le marché des logiciels de gestion des espaces et de réservation de bureaux était évalué à 3,46 milliards USD en 2025, a atteint 3,86 milliards USD en 2026, et devrait atteindre 7,04 milliards USD d'ici 2031 à un TCAC de 12,77 %.

Qu'est-ce qui stimule la demande pour les plateformes de réservation de bureaux et de gestion des espaces ?

Les principaux facteurs de demande sont le travail hybride structuré, l'optimisation du portefeuille, les flux de travail de réservation basés sur l'IA et la nécessité de combiner réservation, analyses et planification au sein d'un seul système opérationnel.

Quel modèle de déploiement connaît la croissance la plus rapide dans cette catégorie ?

Le déploiement hybride connaît la croissance la plus rapide, avec un TCAC de 18,21 % jusqu'en 2031, car il équilibre les fonctionnalités cloud avec un contrôle plus strict sur les données d'occupation sensibles.

Quel groupe de clients dépense le plus sur ces plateformes ?

Les grandes entreprises ont mené les dépenses avec 60,92 % de part en 2025, principalement parce qu'elles gèrent de plus grands portefeuilles et peuvent réaliser des économies plus importantes grâce à l'optimisation de l'utilisation.

Quelle application se développe le plus rapidement au-delà de la simple réservation de bureaux ?

L'optimisation du portefeuille immobilier est l'application à la croissance la plus rapide, avec un TCAC de 19,12 % jusqu'en 2031, car les données d'occupation sont de plus en plus utilisées pour l'examen des baux et la planification de l'empreinte.

Quelle région offre les meilleures perspectives de croissance jusqu'en 2031 ?

L'Asie-Pacifique présente les meilleures perspectives de croissance, avec un TCAC de 21,18 %, soutenu par l'expansion des bureaux de catégorie A, la croissance des espaces de travail flexibles et l'adoption croissante par les entreprises dans les principaux marchés urbains.

Dernière mise à jour de la page le: