Taille et Part du Marché des Logiciels de Helpdesk et de Ticketing pour les Employés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.10 Milliards de dollars |

| Taille du Marché (2031) | 11.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.45% CAGR |

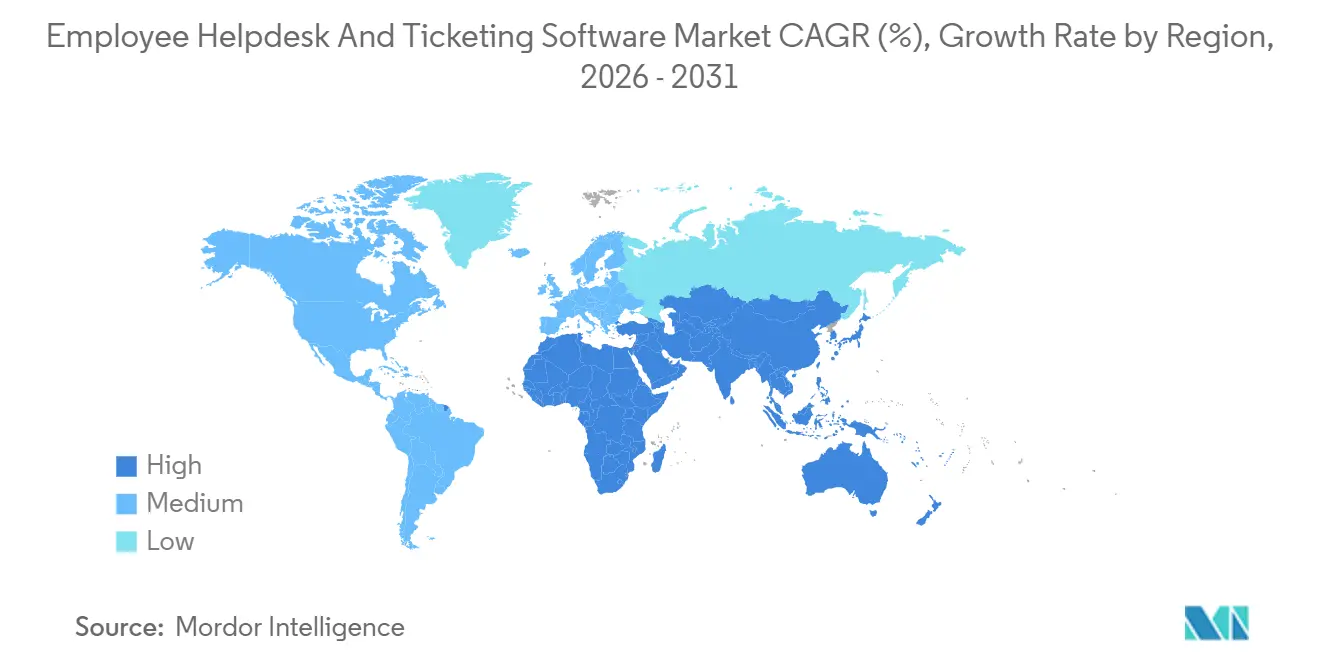

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Helpdesk et de Ticketing pour les Employés par Mordor Intelligence

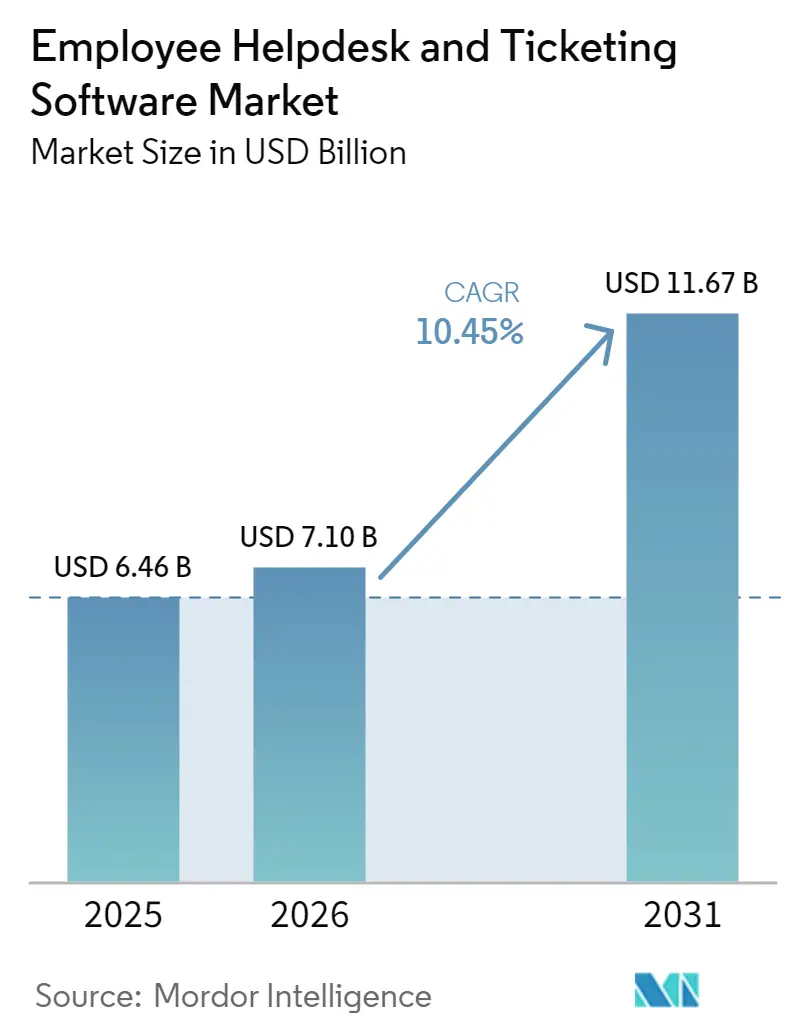

La taille du marché des logiciels de helpdesk et de ticketing pour les employés est projetée à 6,46 milliards USD en 2025, 7,10 milliards USD en 2026, et devrait atteindre 11,67 milliards USD d'ici 2031, avec un CAGR de 10,45% de 2026 à 2031. Le marché des logiciels de helpdesk et de ticketing pour les employés se développe à mesure que les entreprises passent d'une gestion basique des tickets à des plateformes capables d'automatiser la résolution, de documenter les actions et de prendre en charge la prestation de services interfonctionnels. Les critères d'achat évoluent également, car les systèmes de support interne sont désormais évalués en tant qu'environnements de contrôle pour la préparation aux audits, la gouvernance des flux de travail et l'application des politiques, plutôt que comme de simples outils de productivité autonomes. Le marché des logiciels de helpdesk et de ticketing pour les employés connaît également une division plus marquée entre les acheteurs pouvant adopter des modèles axés sur le cloud et ceux qui ont encore besoin de conceptions hybrides pour répondre aux exigences de résidence des données et de contrôle interne. L'avantage concurrentiel se déplace vers les fournisseurs capables de combiner l'IA, la conception de flux de travail, l'extensibilité low-code et la journalisation vérifiable au sein d'une seule couche opérationnelle. Cela place le marché des logiciels de helpdesk et de ticketing pour les employés dans une phase de croissance sélective, où les fournisseurs dotés d'une gouvernance intégrée, de modèles de déploiement plus rapides et d'une gestion des services plus approfondie sont positionnés pour capter une plus grande part du prochain cycle d'achat.

Principaux Enseignements du Rapport

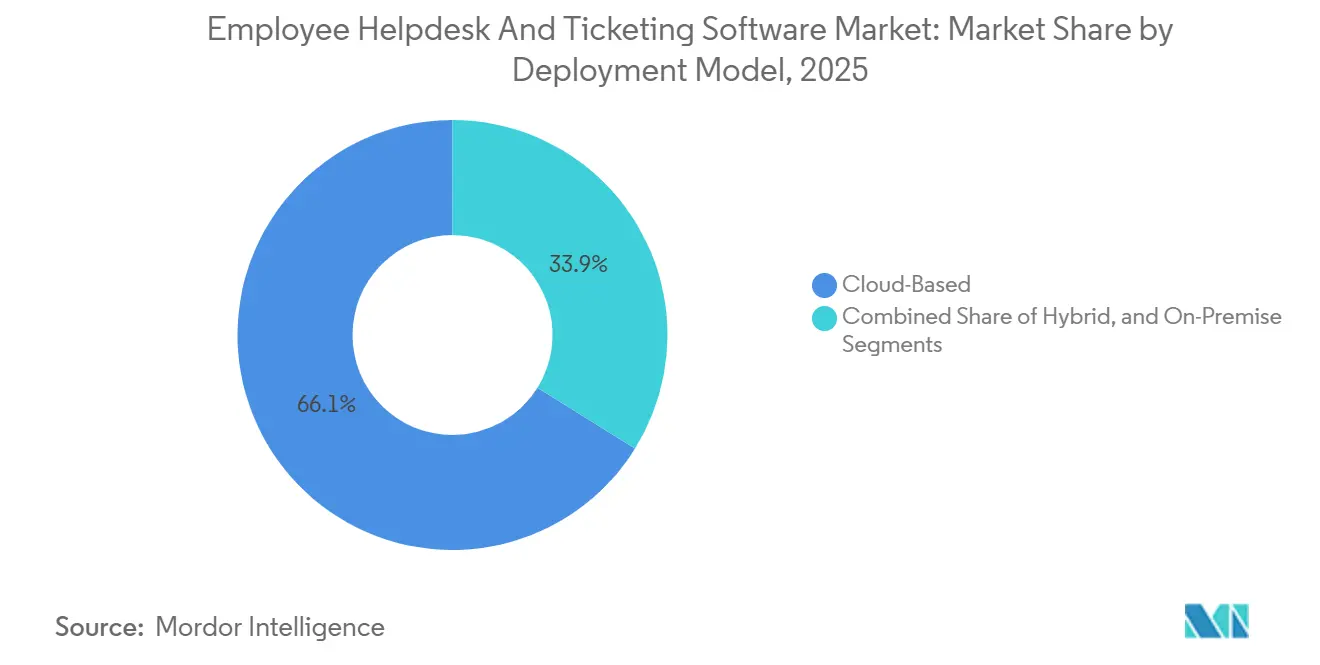

- Par modèle de déploiement, le déploiement basé sur le cloud représentait 66,14% de la part du marché des logiciels de helpdesk et de ticketing pour les employés en 2025, tandis que le déploiement hybride devrait se développer à un CAGR de 11,73% jusqu'en 2031.

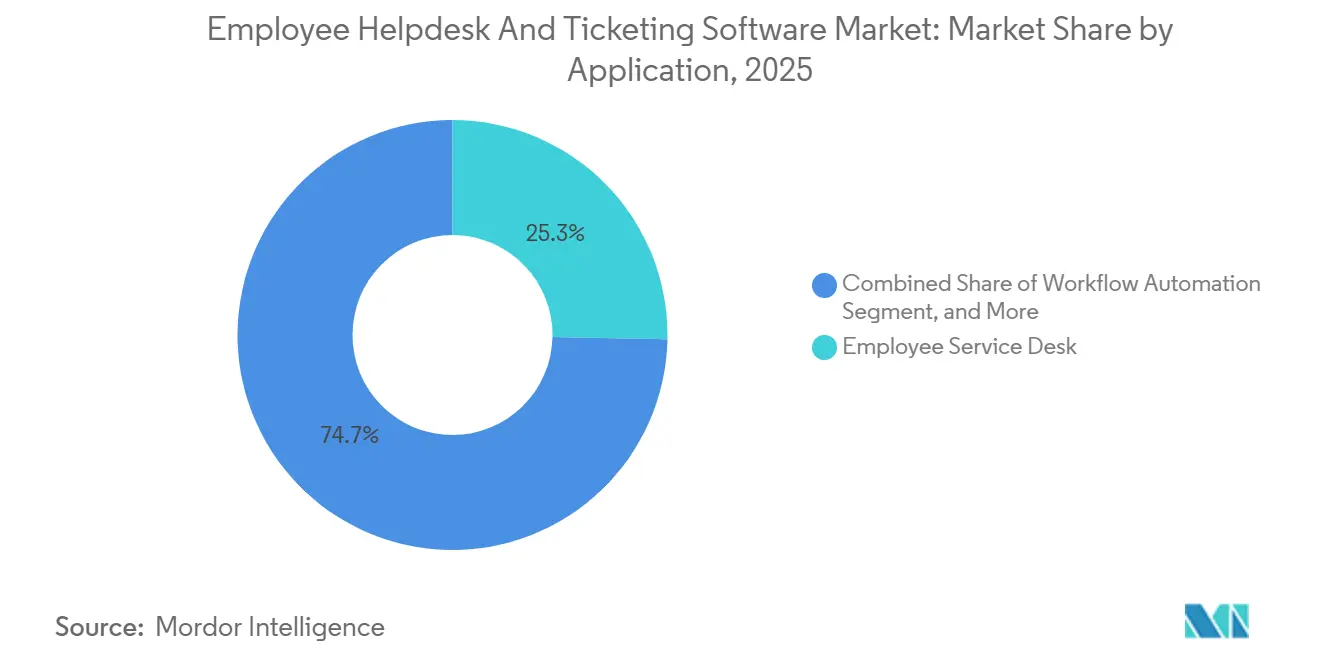

- Par application, le service desk des employés représentait 25,31% de la taille du marché des logiciels de helpdesk et de ticketing pour les employés en 2025, tandis que l'automatisation des flux de travail devrait croître à un CAGR de 13,17% jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications détenaient 29,11% du marché en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 12,89% jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 62,32% du marché en 2025, tandis que les entreprises de taille moyenne devraient enregistrer la croissance la plus rapide à un CAGR de 12,31% jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 42,31% du marché en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 14,27% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Logiciels de Helpdesk et de Ticketing pour les Employés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déflexion des Tickets et Assistance aux Agents Pilotées par l'IA | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Extension de la Gestion des Services d'Entreprise au-delà de l'Informatique | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption du Déploiement Basé sur le Cloud et Hybride | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Modernisation du Support en Libre-Service et Centré sur la Connaissance | +1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Support Intégré à la Suite de Collaboration dans Teams et Slack | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Traçabilité des Preuves d'Incidents et des Flux de Travail Pilotée par DORA | +0.6% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déflexion des Tickets et Assistance aux Agents Pilotées par l'IA

L'IA modifie la logique commerciale du marché des logiciels de helpdesk et de ticketing pour les employés, car les acheteurs attendent désormais des résultats de résolution mesurables plutôt qu'une simple déflexion par chatbot. Des recherches ont montré que 87% des organisations déployaient déjà l'IA dans l'ITSM ou prévoyaient de le faire dans les 24 mois, et 97% ont déclaré que les capacités d'IA influenceraient leur prochaine décision de plateforme, ce qui montre à quelle vitesse l'IA est passée d'une fonctionnalité optionnelle à un filtre d'achat de base. La même recherche a révélé que les organisations ayant un déploiement d'IA plus large ont signalé une déflexion des tickets, des délais de résolution plus rapides et de meilleurs résultats en matière de satisfaction, avec de meilleurs résultats lorsque l'IA était intégrée dans l'environnement ITSM principal plutôt qu'ajoutée via des couches externes. Un autre rapport indiquait que son agent IA avait atteint un taux de déflexion des tickets de 65,7% et contribué à économiser environ 431 270 heures de travail annuellement, ce qui soutient l'évolution vers des comparaisons de plateformes basées sur les résultats dans le marché des logiciels de helpdesk et de ticketing pour les employés. Une plateforme a indiqué que son spécialiste IA de service desk informatique de niveau 1 avait résolu plus de 90% des demandes informatiques des employés et clôturé les dossiers 99% plus rapidement que les agents humains, réinitialisant les attentes des dirigeants quant à ce que le support autonome devrait offrir à grande échelle. À mesure que les demandes peu complexes sont retirées de la file d'attente, les tickets restants deviennent plus difficiles et plus dépendants des autorisations, du contexte des flux de travail et de la traçabilité au niveau du système, ce qui augmente la valeur des plateformes conçues dès le départ pour l'automatisation gouvernée.[1]ServiceNow, "ServiceNow transforme le chaos de l'IA d'entreprise en contrôle avec la plateforme pour un travail gouverné et autonome," Salle de presse ServiceNow, newsroom.servicenow.com

Extension de la Gestion des Services d'Entreprise au-delà de l'Informatique

Le marché des logiciels de helpdesk et de ticketing pour les employés s'élargit car la gestion des services s'étend aux ressources humaines, aux finances, au juridique, aux installations et aux opérations en milieu de travail. En mai 2026, les organisations développant des programmes de gestion des services d'entreprise (ESM) privilégiaient des taxonomies communes, l'alignement de la gouvernance et la préparation opérationnelle avant de choisir des outils, ce qui suggère que la discipline des processus interfonctionnels est désormais au cœur de la sélection des fournisseurs.[2]OpenText, "L'ESM s'accélère en 2026, c'est une stratégie, pas un choix d'outil," Blogs OpenText, blogs.opentext.com Ce changement bénéficie aux fournisseurs capables de prendre en charge plusieurs domaines de service sur une seule plateforme, car les acheteurs souhaitent de plus en plus un modèle opérationnel unique pour la prise en charge des demandes, les approbations, la gestion des politiques et la conservation des preuves. Freshworks a lancé la prestation de services RH alimentée par l'IA en mai 2026 et a indiqué que ces capacités seraient disponibles pour Freshservice for Business Teams à partir du 30 juin 2026, montrant comment les fournisseurs transforment l'infrastructure ITSM en une couche de service aux employés plus large. Atlassian a également étendu Jira Service Management via sa Service Collection pour prendre en charge les RH, les installations, les finances et le support client sous un modèle de prestation de services unifié, élargissant ses dépenses adressables au-delà des flux de travail de service informatique de base. À mesure que l'ESM se développe, le marché des logiciels de helpdesk et de ticketing pour les employés attire de nouveaux budgets, mais il devient également plus exigeant, car les plateformes doivent prendre en charge plusieurs équipes de service sans perdre la cohérence de la gouvernance.[3]Freshworks, "Alimenté par l'IA, la prestation de services informatiques atteint des niveaux record," Freshworks, freshworks.com

Adoption du Déploiement Basé sur le Cloud et Hybride

Le cloud reste la voie par défaut pour les nouveaux déploiements de plateformes, mais le marché des logiciels de helpdesk et de ticketing pour les employés voit une partie de sa demande incrémentale la plus forte se déplacer vers des conceptions hybrides. Ce schéma est le plus marqué dans les secteurs réglementés où les organisations souhaitent une automatisation native à l'IA, des analyses et des fonctions en libre-service, mais ont encore besoin d'un contrôle plus strict sur l'endroit où les enregistrements sensibles sont stockés et traités. ServiceNow a mis en avant des options de déploiement protégées, telles que sa plateforme protégée de Singapour et ses configurations de résidence des données régionales, démontrant comment les contrôles de souveraineté sont devenus une fonctionnalité concurrentielle plutôt qu'un complément de support. Ivanti a indiqué que sa plateforme Neurons prend en charge les déploiements sur site, SaaS et hybrides avec les mêmes capacités d'IA dans ces modèles, ce qui correspond à la demande des acheteurs pour une architecture flexible sans perdre les fonctionnalités d'automatisation. TeamDynamix a également constaté que les organisations utilisant l'IA nativement dans leur environnement ITSM signalaient de meilleurs résultats de performance que celles qui l'intégraient via un middleware externe, renforçant l'avantage des architectures étroitement intégrées dans le marché des logiciels de helpdesk et de ticketing pour les employés. Il en résulte un paysage de déploiement plus segmenté où les modèles axés sur le cloud, hybrides et résiduels sur site servent chacun des besoins différents en matière de contrôle, de conformité et de mise en œuvre.

Modernisation du Support en Libre-Service et Centré sur la Connaissance

Le marché des logiciels de helpdesk et de ticketing pour les employés est également remodelé par la reconstruction des systèmes de connaissance qui rendent le libre-service crédible à grande échelle. TeamDynamix a constaté que l'identification des lacunes dans la base de connaissances était le principal cas d'utilisation de l'IA dans les déploiements ITSM, cité par 88% des organisations adoptant l'IA, indiquant que de nombreuses entreprises améliorent d'abord la qualité du contenu avant de pousser davantage l'automatisation orientée employés. Freshworks a rapporté que les services desk disposant de bases de connaissances contenant 50 articles ou plus offraient des délais de résolution moyens 5% plus rapides, et que Freddy AI Copilot réduisait le délai de résolution des tickets de 76,6% lorsqu'il était associé à une solide base de connaissances. Freshworks a ensuite lancé Copilot Resolution Insights pour intégrer des résumés générés par l'IA et une analyse des causes profondes directement dans le ticket, réduisant le délai entre la résolution d'un problème et la capture de connaissances réutilisables. Cela signifie que le marché des logiciels de helpdesk et de ticketing pour les employés ne récompense plus les fournisseurs qui proposent un chatbot sans discipline de contenu, car la qualité de la résolution dépend toujours de la façon dont les connaissances sont structurées, mises à jour et présentées. Les plateformes qui gagnent du terrain traitent la capture des connaissances, la recherche en libre-service et la résolution guidée comme un flux de travail unique et connecté plutôt que comme des modules de produits séparés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations en Matière de Sécurité, de Confidentialité et de Résidence des Données | -2.1% | Mondial, notamment UE et APAC | Moyen terme (2 à 4 ans) |

| Lacunes d'Intégration des Systèmes Hérités et de Préparation des Données | -1.5% | Mondial | Long terme (≥ 4 ans) |

| IA Fantôme Contournant la Capture Formelle des Tickets | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Charge de Conformité en Matière de Gouvernance de l'IA, de Journalisation et de Transparence | -0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité, de Confidentialité et de Résidence des Données

Les exigences de sécurité et de résidence ralentissent certaines parties du marché des logiciels de helpdesk et de ticketing pour les employés, car les tickets de service interne contiennent souvent des données d'identité, des détails d'accès, des dossiers RH et des preuves de flux de travail. La Cloud Security Alliance a indiqué que 80% des entreprises avaient signalé des actions non intentionnelles d'agents IA, et 39% avaient rencontré des agents ayant accédé à des systèmes non autorisés, soulignant pourquoi les plateformes de support sont désormais examinées comme des points de contrôle sensibles pour la gouvernance de l'IA d'entreprise.[4]Cloud Security Alliance, "Infrastructure IA fantôme, risque systémique pour l'entreprise," Cloud Security Alliance, labs.cloudsecurityalliance.org La loi européenne sur la résilience opérationnelle numérique (DORA) est devenue pleinement applicable le 17 janvier 2025, et elle exige des entités financières qu'elles maintiennent des enregistrements structurés des incidents TIC et une discipline de reporting, ce qui renforce l'importance d'une journalisation sécurisée et de flux de travail traçables dans les environnements de helpdesk. L'Autorité bancaire européenne détaille également les obligations de gestion, de classification et de reporting des incidents liés aux TIC dans le cadre de DORA, ce qui rend la capture de preuves en temps réel plus centrale dans les achats technologiques en Europe. En pratique, cela pousse les acheteurs vers des plateformes capables de séparer la persistance des données, l'hébergement régional, l'exécution des modèles et la journalisation des accès sans créer de friction opérationnelle. Cela augmente également le coût de la concurrence sur le marché des logiciels de helpdesk et de ticketing pour les employés, car les certifications de conformité et les options d'architecture régionale sont devenues des exigences minimales d'entrée pour les transactions plus importantes et réglementées.

Lacunes d'Intégration des Systèmes Hérités et de Préparation des Données

Les problèmes d'intégration des systèmes hérités restent un frein au marché des logiciels de helpdesk et de ticketing pour les employés, car les performances de l'IA dépendent toujours de la qualité des enregistrements CMDB, des données d'actifs, des définitions de flux de travail et de la logique de service historique. TeamDynamix a identifié la qualité des données comme le principal obstacle à l'IA dans l'ITSM et a classé la complexité de l'intégration immédiatement derrière, confirmant que de nombreuses organisations sont bloquées par des données opérationnelles fragmentées plutôt que par une faible capacité des modèles. Les entreprises ayant des environnements de service bien établis portent souvent des années de personnalisations, de flux de travail déconnectés et d'enregistrements incomplets, ce qui rend la migration de plateforme plus difficile et rend l'automatisation basée sur des agents moins fiable lors des premières phases de déploiement. Ivanti a positionné des fonctionnalités d'IA identiques sur les configurations sur site, SaaS et hybrides pour répondre à cette réalité d'intégration, car les clients ont souvent besoin d'une modernisation progressive plutôt que d'un remplacement en une seule étape. Une catégorisation faible des actifs, une mauvaise cartographie des relations et des données de configuration cloisonnées limitent le contexte disponible pour les agents automatisés, ce qui fait que la même fonctionnalité d'IA peut fonctionner très différemment d'une entreprise à l'autre. Cela crée un schéma d'adoption à deux vitesses où les organisations disposant de données de service plus solides mûrissent plus rapidement, tandis que d'autres retardent l'expansion jusqu'à ce que les données fondamentales et l'hygiène des flux de travail s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Hybride Progresse à Mesure que les Secteurs Réglementés Naviguent entre IA et Souveraineté

Le déploiement basé sur le cloud représentait 66,14% du marché en 2025, confirmant que le marché des logiciels de helpdesk et de ticketing pour les employés s'oriente encore fortement vers des modèles opérationnels évolutifs, accessibles à distance et axés sur le cloud. Cette avance a été construite sur plusieurs années à mesure que les entreprises abandonnaient les anciens outils sur site pour bénéficier de mises à niveau plus faciles, de cycles de déploiement plus rapides et d'un meilleur accès aux fonctionnalités natives à l'IA. Le déploiement hybride devrait croître à un CAGR de 11,73% jusqu'en 2031, indiquant où se forme la prochaine couche de demande à mesure que les acheteurs réglementés recherchent un plus grand contrôle architectural sans s'éloigner de l'automatisation. Le secteur des logiciels de helpdesk et de ticketing pour les employés évolue donc d'un modèle préféré unique vers un mélange plus durable de cloud, hybride et de parcs sur site plus petits mais toujours pertinents. Le déploiement sur site continue de perdre du terrain relatif, mais il reste important dans les secteurs de la défense, des infrastructures critiques et du gouvernement où les systèmes à air gap, la gestion des données classifiées ou les politiques d'infrastructure souveraine continuent de façonner la sélection des logiciels. Dans le marché des logiciels de helpdesk et de ticketing pour les employés, ce changement de mix est important car il élargit l'éligibilité parmi les acheteurs qui ne pouvaient pas auparavant adopter des plateformes exclusivement cloud.

Atlassian a déployé des contrôles de résidence des données pour Rovo AI dans les régions prises en charge en 2025, démontrant comment les principaux fournisseurs ont adapté leur architecture produit pour répondre aux exigences des entreprises sensibles à la confidentialité plutôt que de traiter la résidence comme une réflexion après coup. Ivanti a indiqué que Neurons prend en charge les déploiements sur site, SaaS et hybrides, avec les mêmes capacités d'IA disponibles dans toutes les configurations, réduisant les compromis pour les clients qui ont besoin de flexibilité lors de la migration. ServiceNow a également mis en avant des options d'environnement souverain et protégé, notamment sa plateforme protégée de Singapour, ce qui reflète comment les exigences de contrôle régional deviennent un moteur direct de la conception des produits et du positionnement commercial. Ces mouvements montrent pourquoi le hybride n'est pas un pont temporaire mais une caractéristique structurelle du marché des logiciels de helpdesk et de ticketing pour les employés pour les secteurs qui ont besoin à la fois de l'utilité de l'IA et d'un contrôle spécifique à la localisation. Ils expliquent également pourquoi les fournisseurs qui maintiennent un support de déploiement multimodal sont mieux placés pour remporter des contrats dans les secteurs public, BFSI et de la santé.

Par Taille d'Entreprise Utilisatrice : Les Entreprises de Taille Moyenne Portent la Prochaine Vague de Croissance

Les grandes entreprises représentaient 62,32% du marché en 2025, ce qui signifie que le marché des logiciels de helpdesk et de ticketing pour les employés tire encore la majeure partie de ses revenus d'organisations complexes avec de larges portefeuilles de services et de grandes opérations de support interne. Ces acheteurs exploitent généralement plusieurs outils adjacents autour de leur plateforme de service principale, de sorte que l'expansion provient souvent de la consolidation des fournisseurs, d'une automatisation plus approfondie et de l'adoption de flux de travail interdomaines plutôt que d'un premier déploiement. Les entreprises de taille moyenne devraient croître à un CAGR de 12,31% jusqu'en 2031, signalant que la prochaine forte vague d'adoption proviendra d'organisations recherchant des capacités de niveau entreprise sans longs cycles de mise en œuvre. Dans le marché des logiciels de helpdesk et de ticketing pour les employés, ce groupe se situe dans une zone médiane précieuse où la discipline budgétaire est réelle, mais la maturité des processus et la complexité du support sont suffisamment élevées pour justifier la standardisation des plateformes. Les fournisseurs répondent avec une configuration sans code, des packages de mise en œuvre plus rapides et des modèles de service prédéfinis qui réduisent la charge opérationnelle qui maintenait autrefois cette cohorte sur des outils plus légers. C'est l'une des raisons pour lesquelles le marché des logiciels de helpdesk et de ticketing pour les employés se développe en dessous du niveau des plus grandes entreprises, plutôt que de s'appuyer uniquement sur des cycles de remplacement haut de gamme.

ServiceNow a annoncé sa Enterprise Service Management Foundation en mai 2026 pour fournir des services informatiques, RH, juridiques, financiers, d'approvisionnement et de lieu de travail en quelques semaines pour les organisations de taille moyenne, répondant directement au manque de vitesse de déploiement qui a longtemps bloqué une adoption plus large. Freshworks a également renforcé sa position de prestation de services axée sur l'IA en 2026 grâce à des ajouts de produits Freshservice visant une adoption plus rapide et moins complexe dans les équipes commerciales, ce qui correspond aux besoins des organisations recherchant un délai de valorisation plus court. Les petites entreprises représentent encore une opportunité de volume, surtout à mesure que les modèles verticaux et le déploiement cloud réduisent le temps de configuration de plusieurs mois à quelques jours, mais leurs valeurs de contrat moyennes restent plus faibles. Le secteur des logiciels de helpdesk et de ticketing pour les employés est donc tiré dans 2 directions à la fois, avec les grandes entreprises soutenant une expansion approfondie des plateformes et les entreprises de taille moyenne portant le taux de croissance le plus attractif. Cet équilibre soutient une demande durable car il répartit les opportunités des fournisseurs entre des comptes stratégiques à haute valeur et une base de clients plus large sur le marché intermédiaire.

Par Application : L'Automatisation des Flux de Travail Remodèle l'Économie de la Prestation de Services

Le service desk des employés représentait 25,31% du marché en 2025, indiquant que la gestion fondamentale des demandes ancre toujours le marché des logiciels de helpdesk et de ticketing pour les employés, même si la portée des plateformes s'élargit. La gestion des connaissances et le libre-service suivaient avec une part de 18,74%, indiquant que la prise en charge des tickets et l'accès aux connaissances restent étroitement liés dans le mix de produits actuel. L'automatisation des flux de travail devrait croître à un CAGR de 13,17% jusqu'en 2031, ce qui marque la plus forte expansion parmi les domaines d'application à mesure que les organisations cherchent à réduire les transferts manuels et à créer des flux de service plus connectés. La gestion des demandes de service et du catalogue devrait également croître à un CAGR de 12,09%, reflétant le rôle des catalogues de services standardisés dans l'extension des modèles de support aux RH, au juridique, aux installations et aux autres équipes commerciales. Ensemble, ces chiffres montrent que le marché des logiciels de helpdesk et de ticketing pour les employés passe du suivi des cas à l'orchestration, à la génération de preuves et à la résolution tenant compte des systèmes. Le service desk reste le point d'entrée, mais la plus grande opportunité de dépenses réside de plus en plus dans les couches d'automatisation qui connectent la création de demandes, les approbations, le contexte des actifs, le contrôle des changements et la revue post-incident.

Le règlement DORA de l'Autorité bancaire européenne met davantage l'accent sur la gestion, la classification et le reporting des incidents TIC, ce qui soutient la montée en puissance des analyses et du reporting en tant que couches fonctionnelles essentielles plutôt que tableaux de bord optionnels. Freshworks a lancé Copilot Resolution Insights en mai 2026, avec des résumés générés par l'IA et un scoring de confiance basé sur les sources dans les tickets, démontrant comment le reporting et l'analyse des causes profondes sont intégrés directement dans les flux de travail de première ligne. En termes pratiques, cela signifie que le mix d'applications est devenu un signal utile de maturité organisationnelle dans le marché des logiciels de helpdesk et de ticketing pour les employés, car les entreprises qui évoluent vers l'automatisation des flux de travail et la gestion avancée des services approfondissent généralement leur dépendance à la plateforme. La taille du marché des logiciels de helpdesk et de ticketing pour les employés pour le service desk et la gestion des incidents est restée la plus importante en 2025, mais la taille du marché des logiciels de helpdesk et de ticketing pour les employés pour l'automatisation des flux de travail et le reporting devrait se développer plus rapidement jusqu'en 2031. Ce changement améliore le potentiel de vente additionnelle des fournisseurs, car les clients à forte automatisation ont tendance à dépendre d'intégrations plus profondes, d'un accès aux données plus large et d'une conception de flux de travail plus stricte.

Par Secteur d'Utilisation Final : Le Pivot ESM de la Santé Ouvre des Opportunités d'Expansion à Haute Valeur

Les technologies de l'information et les télécommunications représentaient 29,11% du marché en 2025, ce qui en fait le plus grand secteur vertical dans le marché des logiciels de helpdesk et de ticketing pour les employés, grâce à son utilisation de longue date de processus structurés d'incidents, de demandes et de changements. La santé et les sciences de la vie devraient croître à un CAGR de 12,89% jusqu'en 2031, reflétant une transition plus rapide vers des modèles de service qui connectent les opérations informatiques aux besoins de support clinique, administratif et des employés. Ce secteur est exigeant car les environnements de santé doivent gérer la complexité d'intégration liée aux dossiers de santé électroniques (DSE), classer les problèmes opérationnels selon leur impact potentiel sur les soins et assurer une continuité de service 24h/24 et 7j/7. Ces besoins favorisent les plateformes capables d'étendre la discipline des processus éprouvés en informatique à des contextes opérationnels plus larges plutôt que de simplement enregistrer des tickets de support généraux. Le marché des logiciels de helpdesk et de ticketing pour les employés gagne donc des opportunités à haute valeur où le contrôle des flux de travail est aussi important que la vitesse de résolution. La croissance dans le secteur de la santé montre également comment l'expansion de l'ESM peut créer une nouvelle demande dans des environnements où les interruptions de service affectent à la fois la productivité du personnel et la qualité des services.

Le Health Service Executive irlandais a mis en service Ivanti Neurons pour l'ITSM en mars 2026, introduisant une interface de service desk national repensée et un portail de libre-service avancé pour soutenir les opérations de santé nationales, fournissant un exemple de santé du secteur public à une échelle significative. En Europe, DORA pousse également les organisations BFSI à remplacer les processus d'incidents manuels par des plateformes capables de maintenir des enregistrements structurés et de soutenir une génération de preuves plus rapide pour les événements TIC. Les acheteurs du commerce de détail et du commerce électronique continuent de se concentrer sur la gestion des tickets à volume élevé et les besoins d'intégration liés à la main-d'œuvre, tandis que la fabrication industrielle teste de plus en plus les plateformes par rapport aux exigences de coordination OT et IT. La demande gouvernementale augmente grâce aux programmes de transformation numérique, notamment là où les options de cloud souverain, les interfaces accessibles et les références du secteur public influencent la crédibilité des achats. La part du marché des logiciels de helpdesk et de ticketing pour les employés est restée la plus élevée dans les technologies de l'information et les télécommunications en 2025, mais les secteurs avec des exigences opérationnelles plus strictes et des ambitions de gestion des services plus larges portent clairement la croissance future.

Analyse Géographique

L'Amérique du Nord détenait 42,31% du marché en 2025, ce qui en fait le plus grand marché régional pour les logiciels de helpdesk et de ticketing pour les employés. La région bénéficie de budgets technologiques d'entreprise importants, d'une forte concentration d'organisations informatiques prêtes pour l'IA et d'une base de fournisseurs qui continue de réinvestir les revenus locaux dans le développement de produits et l'expansion commerciale. ServiceNow a indiqué qu'il visait 30 milliards USD ou plus de revenus d'abonnement d'ici 2030, avec l'IA représentant plus de 30% de la valeur annuelle des contrats, reflétant l'ampleur et la direction des investissements transitant par l'écosystème de plateformes nord-américain. Les États-Unis portent la majeure partie de la demande d'entreprise et de marché intermédiaire de la région, tandis que le Canada et le Mexique ajoutent de la croissance grâce aux programmes de modernisation et aux tendances de livraison nearshore. Les achats gouvernementaux réduisent également le champ des fournisseurs grâce à des filtres tels que FedRAMP, donnant un avantage supplémentaire aux fournisseurs ayant de solides positions de conformité.

L'Asie-Pacifique devrait se développer à un CAGR de 14,27% jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide pour les logiciels de helpdesk et de ticketing pour les employés. La croissance est soutenue par l'expansion de l'infrastructure de services numériques en Inde, en Chine, en Corée du Sud, en Australie et en Nouvelle-Zélande, ainsi que par une base plus large d'entreprises formalisant leurs opérations de support interne. La demande dans la région est façonnée par les grandes entreprises nationales, les centres de livraison mondiaux, la numérisation du secteur public et un besoin croissant de plateformes capables de prendre en charge à la fois les modèles de déploiement cloud et contrôlé. L'Australie et la Nouvelle-Zélande se distinguent par des dépenses ITSM par employé élevées, tandis que la Corée du Sud présente des opportunités concentrées à travers de grands groupes d'entreprises avec des opérations informatiques matures.

L'Europe continue de détenir une part significative du marché des logiciels de helpdesk et de ticketing pour les employés, portée par l'Allemagne, le Royaume-Uni, la France, les Pays-Bas et l'Italie. DORA est devenu l'un des catalyseurs les plus clairs dans la région, car les régulateurs sont passés de la préparation des politiques aux attentes actives en matière de preuves et de reporting en 2026. Le règlement de l'Autorité bancaire européenne renforce la nécessité d'une classification et d'un reporting structurés des incidents TIC, ce qui soutient la demande de flux de travail de service prêts pour l'audit. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus petits en termes absolus, mais les programmes gouvernementaux numériques et l'expansion des entreprises multinationales créent un pipeline plus solide d'achats structurés. Au Moyen-Orient, les préférences de déploiement souverain et les plans de transformation du secteur public créent des opportunités pour les fournisseurs, tandis que certaines parties de l'Afrique restent des marchés en phase précoce avec une demande largement liée aux services financiers et aux télécommunications.

Paysage Concurrentiel

Le marché des logiciels de helpdesk et de ticketing pour les employés reste modérément consolidé au niveau des grandes entreprises, avec ServiceNow, Freshworks et Zendesk bien positionnés, tandis qu'Atlassian, Ivanti, SysAid, HaloITSM, HappyFox, TOPdesk, EasyVista, 4me et d'autres challengers maintiennent la compétitivité du secteur. La principale ligne de concurrence s'est déplacée de la simple étendue des fonctionnalités vers l'architecture de gouvernance, la flexibilité de déploiement, l'extensibilité des flux de travail et la capacité à prouver comment les actions de l'IA sont contrôlées. Cela est important car le marché des logiciels de helpdesk et de ticketing pour les employés sert désormais des acheteurs qui souhaitent un support autonome, mais ont également besoin d'héritage des autorisations, de journalisation, de contrôles régionaux et d'une exécution explicable. La présence de spécialistes crédibles du marché intermédiaire empêche le marché de se resserrer en un petit groupe fermé, même si la taille compte toujours dans les grandes entreprises et les achats réglementés. Les grands fournisseurs conservent un avantage grâce à l'étendue de la plateforme, la profondeur de l'intégration et la portée de l'écosystème, tandis que les fournisseurs plus petits se démarquent en réduisant le temps et la complexité de déploiement.

ServiceNow a présenté AI Control Tower lors de Knowledge 2026 et l'a positionné autour de la journalisation par interaction, de l'application des politiques d'entreprise et de l'explicabilité des décisions, démontrant comment il utilise la gouvernance comme différenciateur commercial plutôt que comme simple contrôle technique. Zendesk a lancé son Autonomous Service Workforce en mai 2026 et a indiqué qu'il avait été entraîné sur près de 20 milliards d'interactions de tickets, ce qui renforce sa stratégie de concurrence sur la qualité de la résolution et l'exécution native sur les canaux de collaboration. Freshworks a élargi sa pile d'opérations de service IA en mai 2026 avec Freddy AI Agent Studio, des agents IT et RH, et des capacités Freshservice plus larges, ce qui renforce sa position auprès des acheteurs recherchant une mise en œuvre plus rapide et une charge opérationnelle réduite. Atlassian a également élargi sa portée via la Service Collection, l'Incident Command Center, Solution Composer et de nouvelles intégrations AIOps, le poussant davantage vers la prestation de services multidomaines.

Le marché des logiciels de helpdesk et de ticketing pour les employés présente encore des espaces blancs clairs dans les flux de travail spécifiques à la santé, les environnements de fabrication qui connectent les processus de service OT et IT, et les acheteurs ESM du marché intermédiaire recherchant une seule couche de service à travers des outils commerciaux déconnectés. Le support d'Ivanti pour les modes cloud, sur site et hybride, avec des capacités d'IA agentique, le positionne bien auprès des clients qui ont besoin d'une modernisation progressive plutôt que d'un remplacement exclusivement cloud. L'expansion continue de la résidence et des opérations de service d'Atlassian soutient également son défi dans les comptes où les acheteurs souhaitent une forte flexibilité des flux de travail et une friction de plateforme réduite. Les bases de conformité, telles que l'alignement RGPD, les normes ISO et les attentes d'hébergement régional, agissent de plus en plus comme des prérequis, limitant le pool de fournisseurs crédibles pour les transactions d'entreprise sensibles. Cette combinaison de leaders à grande échelle, de challengers actifs et de seuils de conformité croissants maintient le marché des logiciels de helpdesk et de ticketing pour les employés compétitif, mais pas si fragmenté qu'il érode l'avantage stratégique des plus grands fournisseurs de plateformes.

Leaders du Secteur des Logiciels de Helpdesk et de Ticketing pour les Employés

Zendesk, Inc.

Freshworks Inc.

Freshworks Inc.

Atlassian Corporation Plc

Zoho Corporation Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : ServiceNow a lancé ServiceNow Otto, une expérience d'IA d'entreprise unifiée combinant l'IA conversationnelle, les flux de travail autonomes et la recherche d'entreprise, ainsi qu'une Autonomous Workforce élargie qui a introduit des spécialistes IA pour l'informatique, le service aux employés, la gestion de la relation client et la sécurité. Le spécialiste IA de service desk informatique de niveau 1 interne de l'entreprise a résolu plus de 90% des demandes informatiques des employés et clôturé les dossiers 99% plus rapidement que les agents humains, établissant un référentiel de service desk autonome.

- Mai 2026 : Zendesk a présenté son Autonomous Service Workforce lors de Relate 2026, remplaçant les bots basés sur la déflexion par des agents IA entièrement autonomes pour le service aux employés, alimentés par son acquisition Unleash et fonctionnant nativement dans Slack et Microsoft Teams avec une application des autorisations au niveau des sources. L'entreprise est passée à une tarification basée sur les résultats, ne facturant que pour les résolutions vérifiées, entraîné sur environ 20 milliards d'interactions de tickets.

- Mai 2026 : Freshworks a dévoilé les opérations de service IA lors de sa conférence annuelle Refresh, introduisant Freddy AI Agent Studio pour Freshservice avec des agents IT et RH prédéfinis et un constructeur d'agents sans code. Freshservice IT Asset Management a atteint la disponibilité générale au 31 mars 2026, tandis que la prestation de services RH alimentée par l'IA est prévue pour une disponibilité générale le 30 juin 2026.

- Mai 2026 : Atlassian a lancé sa Service Collection lors de Team '26 Anaheim, introduisant l'Incident Command Center, un hub de réponse natif à l'IA, Solution Composer pour concevoir des parcours de service natifs à l'IA, et de nouvelles intégrations AIOps avec Lansweeper, Coralogix et Honeycomb aux côtés des partenariats existants avec New Relic et Dynatrace, élargissant la plateforme de l'ITSM à un système de prestation de services multidomaines.

Périmètre du Rapport sur le Marché des Logiciels de Helpdesk et de Ticketing pour les Employés

Le marché des logiciels de helpdesk et de ticketing pour les employés désigne les solutions technologiques conçues pour gérer les demandes de service des employés, rationaliser les opérations de support RH et améliorer l'expérience de la main-d'œuvre grâce à un système de ticketing centralisé et à l'automatisation. Ces plateformes fournissent des fonctionnalités telles que le service desk des employés, la gestion des demandes de service, la gestion des connaissances et le libre-service, l'automatisation des flux de travail, les analyses et le reporting, ainsi que la gestion avancée des services. Livrées via des modèles de déploiement basés sur le cloud, sur site et hybrides, elles s'adressent à la fois aux grandes entreprises et aux PME dans des secteurs incluant le BFSI, la santé, l'informatique et les télécommunications, le commerce de détail, la fabrication, le gouvernement et autres. L'objectif principal de ce marché est d'améliorer l'efficacité de la prestation de services RH, de réduire les charges administratives, d'assurer la conformité et de fournir des informations basées sur les données qui soutiennent l'engagement des employés et la productivité organisationnelle.

Le rapport sur le marché des logiciels de helpdesk et de ticketing pour les employés est segmenté par modèle de déploiement (basé sur le cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (service desk des employés, gestion des demandes de service, gestion des connaissances et libre-service, automatisation des flux de travail, analyses et reporting, gestion avancée des services), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Service Desk des Employés |

| Gestion des Demandes de Service |

| Gestion des Connaissances et Libre-Service |

| Automatisation des Flux de Travail |

| Analyses et Reporting |

| Gestion Avancée des Services |

| BFSI |

| Santé et Sciences de la Vie |

| Technologies de l'Information et Télécommunications |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Entreprise Utilisatrice | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Application | Service Desk des Employés | |

| Gestion des Demandes de Service | ||

| Gestion des Connaissances et Libre-Service | ||

| Automatisation des Flux de Travail | ||

| Analyses et Reporting | ||

| Gestion Avancée des Services | ||

| Par Secteur d'Utilisation Final | BFSI | |

| Santé et Sciences de la Vie | ||

| Technologies de l'Information et Télécommunications | ||

| Commerce de Détail et Commerce Électronique | ||

| Fabrication Industrielle | ||

| Gouvernement et Secteur Public | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de helpdesk et de ticketing pour les employés en 2026 ?

Le marché des logiciels de helpdesk et de ticketing pour les employés est estimé à 7,10 milliards USD en 2026 et devrait atteindre 11,67 milliards USD d'ici 2031 à un CAGR de 10,45%.

Qu'est-ce qui stimule la demande de logiciels de helpdesk et de ticketing pour les employés en 2026 ?

La demande est portée par l'adoption de l'IA agentique, une utilisation plus large de la gestion des services d'entreprise, des attentes plus fortes en matière de libre-service et des besoins de conformité tels que la journalisation structurée des incidents TIC et les pistes d'audit.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride est le modèle à la croissance la plus rapide, avec un CAGR attendu de 11,73% jusqu'en 2031, car les secteurs réglementés recherchent un contrôle des données plus fort sans perdre les fonctionnalités activées par l'IA.

Quel domaine d'application se développe le plus rapidement ?

L'automatisation des flux de travail est le segment d'application à la croissance la plus rapide, avec un CAGR projeté de 13,17% jusqu'en 2031, à mesure que les organisations passent du triage des tickets à des flux de service connectés.

Quel secteur d'utilisation final affiche la croissance la plus forte ?

La santé et les sciences de la vie est le segment d'utilisation final à la croissance la plus rapide, avec un CAGR projeté de 12,89% jusqu'en 2031, soutenu par la complexité de l'intégration, les exigences d'impact clinique et l'adoption plus large de l'ESM.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR de 14,27% jusqu'en 2031, portée par la numérisation des entreprises, la modernisation du secteur public et l'expansion des opérations de service interne dans les principales économies régionales.

Dernière mise à jour de la page le: