Taille et Part du Marché des Logiciels de Gestion Hôtelière et d'Hôtellerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2030 |

|---|---|

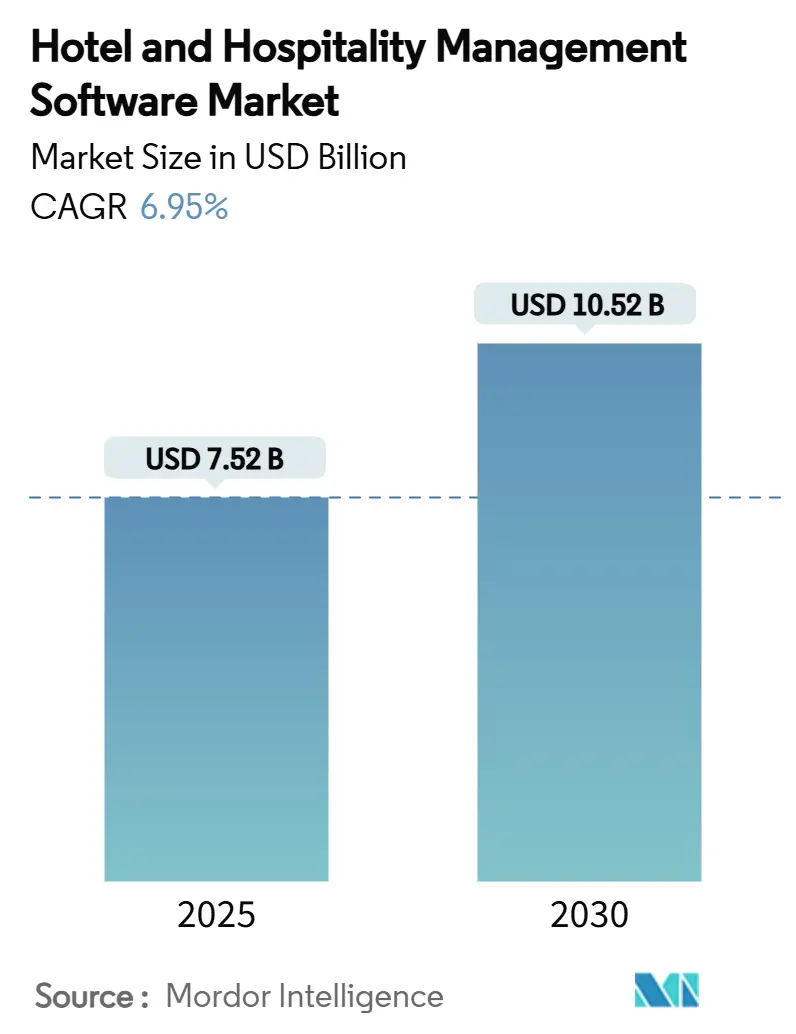

| Taille du Marché (2025) | 7.52 Milliards de dollars |

| Taille du Marché (2030) | 10.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion Hôtelière et d'Hôtellerie par Mordor Intelligence

Le marché des logiciels de gestion hôtelière et d'hôtellerie a enregistré une taille de marché de 7,52 milliards USD en 2025 et devrait atteindre 10,52 milliards USD d'ici 2030, progressant à un CAGR de 6,95 % sur la période. Les hôtels privilégient les plateformes natives du cloud pour alléger la pression croissante sur les coûts, les dépenses de main-d'œuvre ayant augmenté de 9 USD par chambre en 2024 tandis que les coûts d'exploitation globaux dépassaient la croissance des revenus.[1]STR, "La restauration hôtelière stimule la croissance des coûts de main-d'œuvre en 2024," str.com Les règles de facturation numérique obligatoire en Europe, à commencer par le lancement en Allemagne en janvier 2025, ajoutent une urgence nouvelle car les architectures héritées absorbent déjà 60 à 80 % des budgets informatiques.[2]Johannes Vocke, "S'adapter à la conformité à la facturation électronique en Allemagne," hospitalitynet.org Les grandes migrations d'entreprises — le passage de Hyatt à Oracle Opera Cloud pour plus de 1 000 établissements et le déploiement de Marriott sur ses marques premium — prouvent la valeur stratégique de la modernisation des plateformes et soutiennent la dynamique de la demande. Dans le même temps, les hôtels indépendants bénéficient d'un accès abordable à des solutions de niveau entreprise, ce qui intensifie la concurrence dans toutes les tailles d'établissements.

Points Clés du Rapport

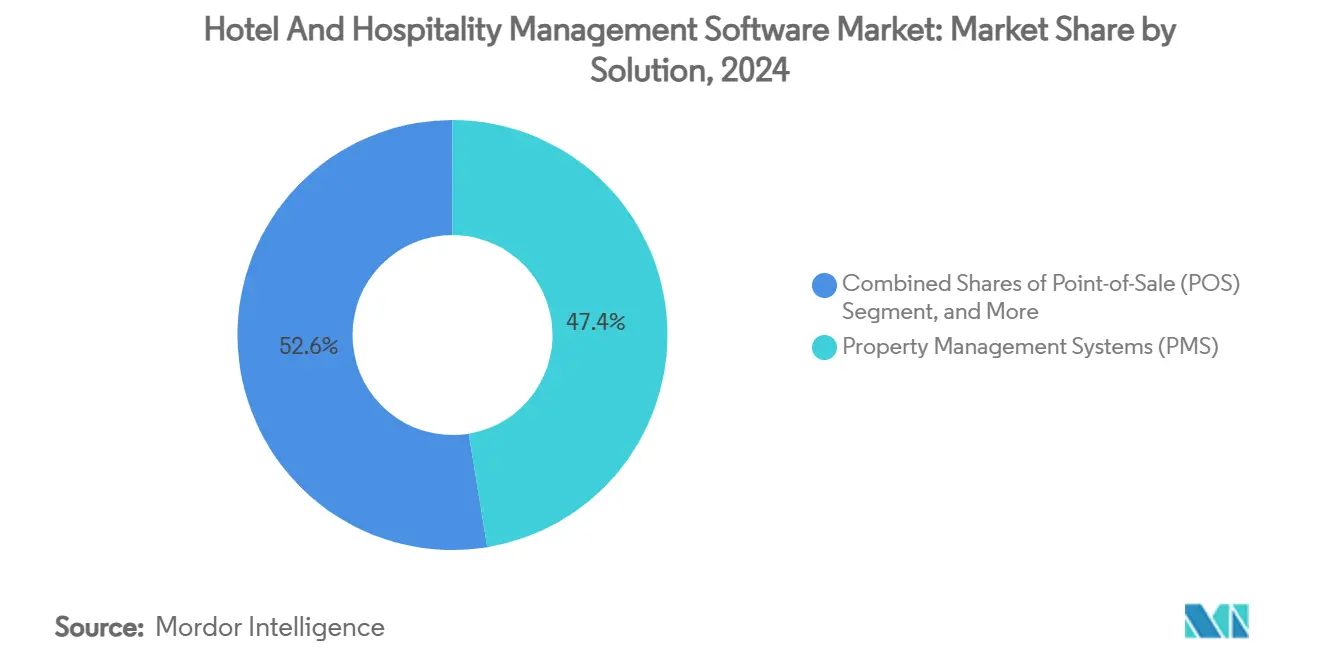

- Par solution, les systèmes de gestion immobilière ont dominé avec 47,41 % de la part du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024 ; la gestion des revenus devrait connaître la croissance la plus rapide avec un CAGR de 8,34 % jusqu'en 2030.

- Par déploiement, les modèles basés sur le cloud représentaient 61,92 % de la taille du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024 et devraient se développer à un CAGR de 9,17 % jusqu'en 2030.

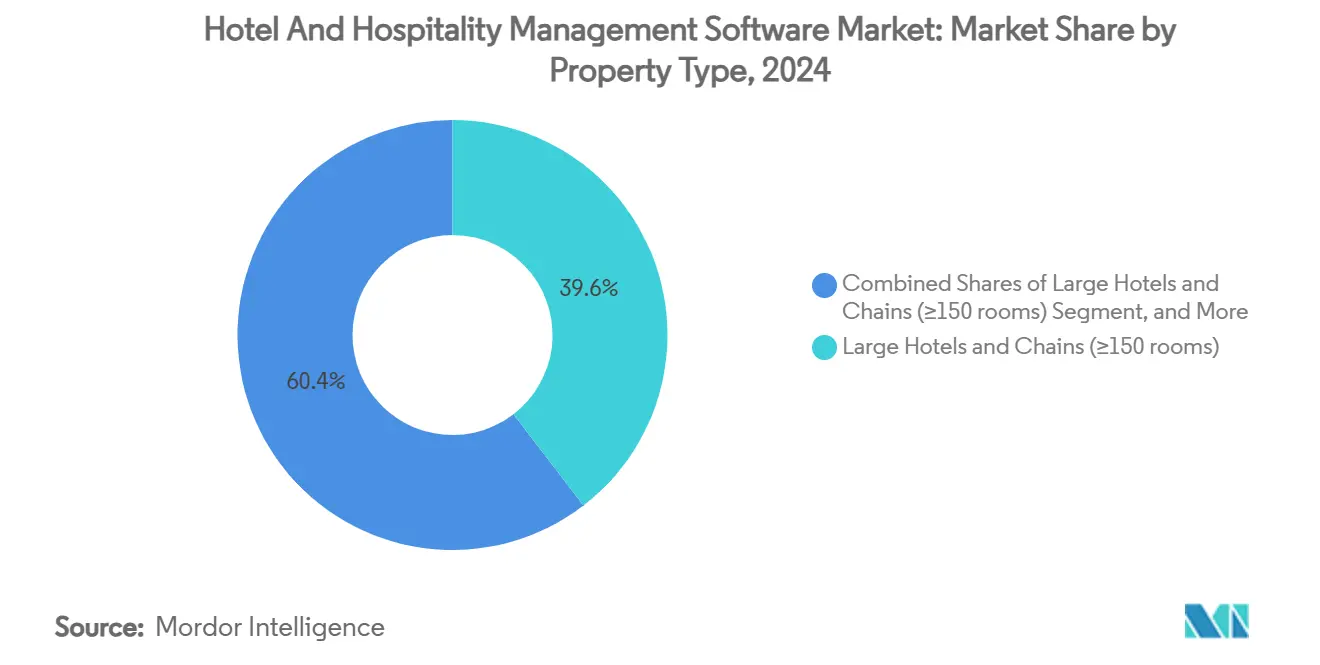

- Par type de propriété, les grands hôtels et chaînes détenaient 39,58 % de la taille du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024, tandis que les appartements avec services et les locations de vacances devraient progresser à un CAGR de 10,47 % jusqu'en 2030.

- Par utilisateur final, les chaînes hôtelières conservaient 35,97 % de part, mais les hôtels indépendants devraient progresser à un CAGR de 11,81 % jusqu'en 2030 au sein de la taille du marché des logiciels de gestion hôtelière et d'hôtellerie.

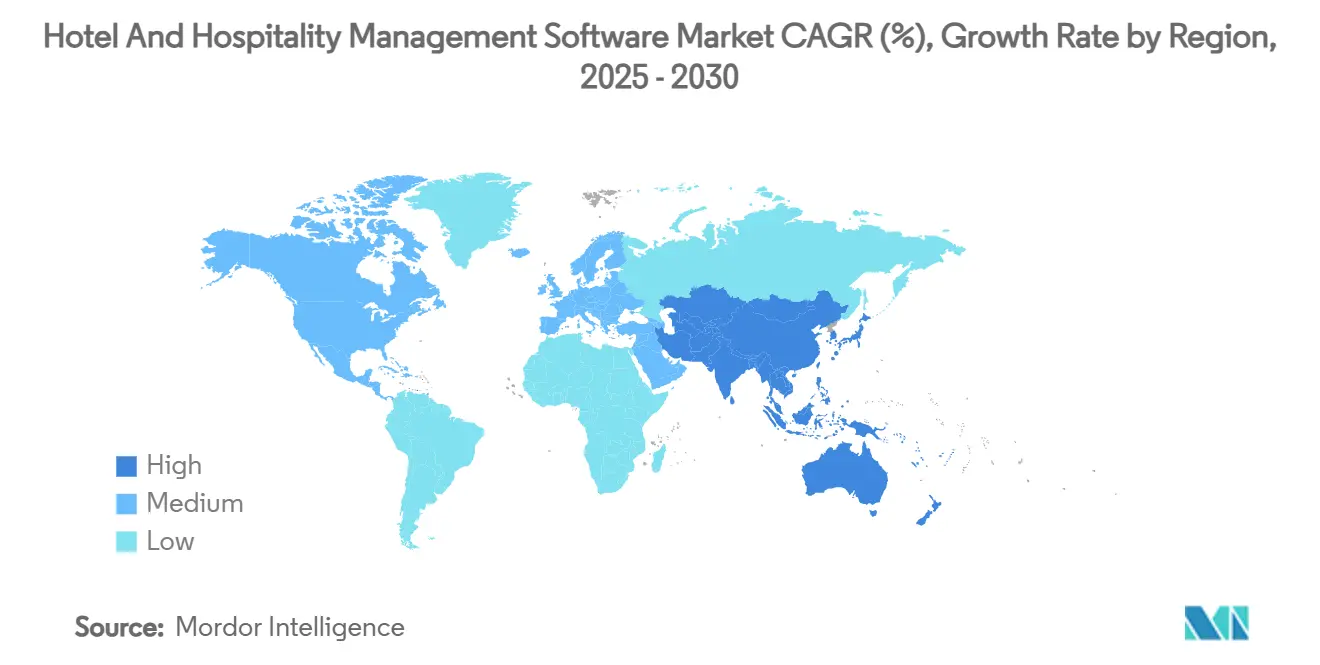

- Par géographie, l'Amérique du Nord dominait avec 31,64 % de part en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 10,07 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion Hôtelière et d'Hôtellerie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition rapide vers les plateformes de systèmes de gestion immobilière natives du cloud | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Adoption accélérée des outils de parcours client sans contact | +1.2% | Mondial, avec l'Asie-Pacifique affichant la plus forte croissance | Court terme (≤ 2 ans) |

| Croissance des pipelines de construction d'hôtels de gamme intermédiaire | +0.9% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Facturation numérique obligatoire et réglementations sur les visiteurs électroniques en Europe | +0.7% | Europe, avec débordement vers d'autres marchés réglementés | Court terme (≤ 2 ans) |

| Essor des moteurs de tarification dynamique pilotés par l'IA | +1.1% | Mondial, avec une adoption rapide par les hôtels indépendants | Moyen terme (2 à 4 ans) |

| Poussée de l'écosystème des agences de voyage en ligne et des API des systèmes de distribution mondiale réduisant les coûts d'intégration | +0.8% | Mondial, bénéficiant particulièrement aux petits établissements | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les plateformes de systèmes de gestion immobilière natives du cloud

Trente pour cent des budgets informatiques hôteliers 2025 sont désormais alloués aux nouveaux systèmes de gestion immobilière cloud, libérant des ressources auparavant mobilisées pour la maintenance de logiciels vieillissants. Hyatt a signalé 34 % moins de temps d'arrêt et 50 % moins de tickets de service après avoir migré plus de 1 000 établissements vers Oracle Opera Cloud, soulignant les gains opérationnels disponibles à grande échelle. Choice Hotels a réalisé la première sortie complète de centre de données du secteur hôtelier en décommissionnant 3 729 serveurs et en déplaçant chaque charge de travail vers AWS, consolidant ainsi l'argumentaire d'entreprise pour la migration vers le cloud. Ces exemples montrent comment les architectures modernes intègrent des flux de données en temps réel entre les modules de revenus, d'expérience client et de back-office. L'amélioration des performances crée une trajectoire attrayante pour les fournisseurs positionnés avec des plateformes multi-locataires à priorité API.

Adoption accélérée des outils de parcours client sans contact

Les technologies sans contact sont passées de la nécessité pandémique à un levier de revenus, 71 % des voyageurs d'affaires préférant l'enregistrement en ligne et les hôtels participants signalant une satisfaction client supérieure de 25 %. Les clés numériques approchent déjà 70 % de pénétration dans les établissements haut de gamme, réduisant la main-d'œuvre à la réception tout en améliorant la commodité.[3]SALTO Systems, "L'essor des clés mobiles dans l'hôtellerie," bdcnetwork.com Les moteurs de vente incitative intégrés dans les flux mobiles de pré-arrivée affichent des taux de conversion de 35,7 %, illustrant le potentiel de revenus annexes. Les établissements déployant des suites sans contact complètes constatent que 76 % des clients sont plus susceptibles de revenir, traduisant l'adoption en une fidélisation mesurable. Les pilotes de reconnaissance faciale et l'identification biométrique promettent des interactions encore plus rapides, bien que les règles européennes eIDAS II exigent des contrôles stricts de la vie privée.

Croissance des pipelines de construction d'hôtels de gamme intermédiaire

Les promoteurs se concentrent sur les formats de gamme intermédiaire qui équilibrent l'accessibilité avec la cohérence permise par la technologie. L'Asie-Pacifique est en tête, soutenue par les 86,91 millions d'hôtels et 2,888 millions de chambres de la Chine, qui créent des bassins de demande importants pour les systèmes prêts pour le cloud. Les nouvelles constructions contournent les contraintes héritées et ouvrent avec des ensembles intégrés qui automatisent l'entretien ménager, la maintenance et la messagerie client dès le premier jour. Les fournisseurs spécialisés dans l'intégration rapide et les modèles de tarification allégés acquièrent un avantage de premier entrant alors que les investisseurs insistent sur des infrastructures évolutives mais rentables.

Facturation numérique obligatoire et réglementations sur les visiteurs électroniques en Europe

Le mandat de facturation électronique allemand est entré en vigueur en janvier 2025, obligeant les hôtels à générer des documents ZUGFeRD ou XRechnung, tandis que l'Espagne exige désormais des téléchargements de données sur les visiteurs en temps réel vers le ministère de l'Intérieur. Ajoutez la date limite de juin 2025 de la loi européenne sur l'accessibilité pour les interfaces numériques et la charge de conformité devient impossible sans logiciel moderne basé sur des normes. Les fournisseurs intégrant une conformité clé en main sécurisent ainsi des avantages concurrentiels alors que les chaînes multinationales se standardisent sur une plateforme mondiale unique capable de respecter les règles européennes et leurs futures extensions ailleurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de la migration des données héritées dans les chaînes à service complet | -1.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Taux de désabonnement élevé parmi les petits établissements indépendants | -0.8% | Mondial, avec un impact plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts de conformité à la protection des données (RGPD, CPRA, PDPA) | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Matériel sur site fragmenté dans les économies émergentes | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de la migration des données héritées dans les chaînes à service complet

Des décennies de personnalisations signifient que la conversion d'un système de gestion immobilière d'entreprise peut prendre 12 à 18 mois, avec des interruptions de service redoutées lors du basculement. Wyndham a réduit le temps d'arrêt prévu de 34 % lors de la migration de 550 hôtels en un mois, mais de tels succès nécessitent des outils spécialisés et des partenaires expérimentés. Les profils clients en double et les interfaces sur mesure compliquent davantage les projets, incitant certaines marques à échelonner les déploiements. Néanmoins, une fois la dette héritée éliminée, la maintenance chute fortement, libérant du capital pour l'innovation.

Taux de désabonnement élevé parmi les petits établissements indépendants

Le Baromètre européen de l'hébergement 2025 note que 61 % des établissements citent des coûts initiaux élevés et 58 % signalent la complexité d'intégration comme obstacles technologiques, entraînant un taux de rotation des contrats élevé. Les changements de propriété amplifient le risque dans les marchés émergents où le financement est fragile. Les suites modulaires par abonnement qui se déploient en jours plutôt qu'en mois atténuent le désabonnement en alignant les coûts sur la saisonnalité des revenus, mais les fournisseurs doivent encore équilibrer les dépenses d'acquisition avec une durée de vie client moyenne plus courte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Domination des Systèmes de Gestion Immobilière Face à la Disruption de la Gestion des Revenus

Les systèmes de gestion immobilière détenaient 47,41 % de la part du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024, confirmant leur rôle de centres opérationnels. Cependant, les applications de gestion des revenus progressent à un CAGR de 8,34 % jusqu'en 2030, reflétant le pivot de la direction du contrôle des coûts vers l'optimisation des profits. De nombreux fournisseurs intègrent désormais des moteurs de tarification par IA dans les suites de systèmes de gestion immobilière, brouillant les frontières des catégories mais élargissant le marché des logiciels de gestion hôtelière et d'hôtellerie.

La gestion des canaux, les moteurs de réservation et les modules d'expérience client suivent les mises à niveau des systèmes de gestion immobilière, car le flux de données intégré maximise la conversion des réservations directes et les offres personnalisées. Des études de cas comme la résolution de 92 % des requêtes par chatbot de Kabannas et le taux de conversion de vente incitative de 35,7 % soulignent un retour sur investissement tangible. À mesure que les intégrations se standardisent, les solutions ponctuelles risquent d'être supplantées par des plateformes plus larges, obligeant les spécialistes à innover ou à s'associer pour rester pertinents.

Par Déploiement : La Migration vers le Cloud s'Accélère dans Tous les Segments

Les déploiements cloud représentaient 61,92 % de la taille du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024 et devraient croître de 9,17 % annuellement. La suppression de 3 729 serveurs par Choice Hotels illustre le potentiel de redéploiement du capital lorsque l'infrastructure migre vers l'infrastructure en tant que service. Les fournisseurs monétisent via des arrangements par abonnement qui alignent les revenus sur la valeur délivrée, tandis que les clients apprécient les mises à jour automatiques et la redondance intégrée.

Le déploiement sur site persiste là où la souveraineté des données ou une connectivité insuffisante imposent un hébergement local, bien que même ces hôtels expérimentent des modèles hybrides qui répliquent les données vers le cloud. La croissance de 27 % des revenus des services cloud d'Oracle valide l'appétit du marché pour les architectures multi-locataires. Alors que les conseils d'administration des hôtels exigent résilience et rapidité, la pénétration du cloud continuera de s'élargir dans toutes les géographies et catégories d'établissements.

Par Type de Propriété : Les Appartements avec Services Perturbent les Modèles Hôteliers Traditionnels

Les grands hôtels et chaînes conservaient 39,58 % de part en 2024 grâce aux ressources des marques et aux programmes de fidélité mondiaux. Pourtant, les appartements avec services et les locations de vacances se développent à un CAGR de 10,47 %, en faisant le sous-segment le plus dynamique du marché des logiciels de gestion hôtelière et d'hôtellerie. Leur modèle d'exploitation hybride nécessite à la fois des outils pour les clients de passage et des fonctionnalités de bail pour les séjours prolongés, incitant des fournisseurs spécialisés comme Hostaway à émerger.

Les complexes hôteliers ajoutent de la complexité avec plusieurs centres de revenus par client, du golf au spa, nécessitant des réservations et des points de vente étroitement intégrés. Pendant ce temps, les hôtels de petite et moyenne taille bénéficient de licences en mode logiciel en tant que service qui s'adaptent au nombre de chambres, permettant aux indépendants d'accéder à des modules autrefois réservés aux budgets des chaînes.

Par Utilisateur Final : Les Hôtels Indépendants Stimulent la Démocratisation de la Technologie

Les chaînes hôtelières commandaient encore 35,97 % de la part du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024, mais les hôtels indépendants sont en voie d'atteindre une croissance de CAGR de 11,81 %. Cloudbeds rapporte 40 % de réservations directes supplémentaires et 60 % de dépenses logicielles inférieures pour les adoptants indépendants, soulignant la motivation économique.

Les complexes hôteliers et les spas exigent des flux de travail centrés sur le client qui orchestrent les chambres avec le bien-être, tandis que les croisières et les casinos ajoutent des réglementations maritimes et de jeux. Les fournisseurs qui proposent des modèles configurables plutôt que des ensembles de fonctionnalités rigides gagnent la faveur car les utilisateurs finaux diversifiés souhaitent activer uniquement les modules pertinents sans modifications de code.

Analyse Géographique

L'Amérique du Nord a capturé 31,64 % de la part du marché des logiciels de gestion hôtelière et d'hôtellerie en 2024 grâce à des systèmes d'entreprise bien établis et à des budgets informatiques élevés par établissement. Les cycles de remplacement dominent désormais alors que les chaînes abandonnent progressivement les infrastructures sur site au profit de services cloud entièrement gérés, garantissant des dépenses d'exploitation prévisibles plutôt que des pics de dépenses en capital.

L'Asie-Pacifique devrait afficher un CAGR de 10,07 % jusqu'en 2030, le plus rapide au niveau mondial, alimenté par le vaste parc hôtelier de la Chine et la vague continue de nouvelles constructions. De nombreux établissements y contournent les architectures héritées, mettant en œuvre des suites modernes dès le départ et attirant des fournisseurs désireux d'une expansion en terrain vierge. Les gouvernements d'Asie du Sud-Est promeuvent également des plateformes de tourisme numérique qui intègrent des API standardisées, facilitant l'entrée des fournisseurs de logiciels.

L'Europe se situe entre maturité et disruption. Le RGPD et les obligations de facturation électronique de janvier 2025 contraignent les hôtels à se moderniser, créant des pics de demande malgré des indicateurs économiques plus faibles. La sélection des fournisseurs dépend de plus en plus de boîtes à outils de conformité éprouvées. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent largement sous-pénétrés mais attractifs à long terme à mesure que le tourisme entrant rebondit et que les investisseurs financent l'expansion des marques régionales. La connectivité et le support en langue locale restent les principaux obstacles que les fournisseurs doivent surmonter pour convertir le pipeline dans ces régions.

Paysage Concurrentiel

Le marché des logiciels de gestion hôtelière et d'hôtellerie est modérément fragmenté. Oracle, Agilysys et Sabre maintiennent leur envergure grâce à une R&D étendue, de larges portefeuilles de modules et des contrats d'entreprise. Oracle a déclaré 6,7 milliards USD de revenus cloud liés à l'hôtellerie pour l'exercice 2025, en hausse de 27 %, signalant une monétisation efficace de sa feuille de route Opera Cloud. La cession prévue par Sabre de son unité Solutions Hôtelières pour 1,1 milliard USD remodèle les positions concurrentielles et libère du capital pour son activité principale dans le secteur aérien.

Des challengers comme Mews et Cloudbeds croissent rapidement grâce à leur convivialité, leur ouverture aux API et leur déploiement rapide. Mews a obtenu 100 millions USD auprès de Vista Credit Partners pour étendre sa capacité d'acquisition, indiquant un potentiel de consolidation continu. Les courses aux capacités d'IA s'intensifient : le brevet de Microsoft pour un assistant virtuel orienté hôtellerie témoigne de l'intérêt des géants technologiques pour les interfaces conversationnelles.

Les niches spécialisées prolifèrent également. BirchStreet mène l'automatisation de l'approvisionnement au paiement, tandis que l'acquisition de HotStats par Duetto fusionne l'analyse des revenus et des profits. Les fournisseurs se différencient par des partenariats d'écosystème — xnPOS se connectant à Stayntouch PMS, ou Guestline intégrant un système de gestion des revenus par IA — pour présenter des solutions tout-en-un sans reconstruire chaque module en interne. Les fusions-acquisitions, les partenariats stratégiques et l'innovation verticalisée resteront donc au cœur de la stratégie concurrentielle sur l'horizon de prévision.

Leaders du Secteur des Logiciels de Gestion Hôtelière et d'Hôtellerie

Oracle Corporation

Sabre Corporation

Agilysys Inc.

Amadeus IT Group S.A.

Cloudbeds LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Sabre a accepté de vendre son activité Solutions Hôtelières pour 1,1 milliard USD, recentrant son attention sur les services de marché aérien et de voyage.

- Avril 2025 : Duetto a acquis HotStats pour fusionner la gestion des revenus avec l'analyse comparative des profits, visant à fournir une plateforme commerciale de bout en bout.

- Mars 2025 : IDS Next a acquis ShawMan Software, ajoutant des modules de point de vente et de spa qui approfondissent sa suite intégrée pour les hôtels à service complet.

- Janvier 2025 : Mews a acquis Clarity Hospitality pour renforcer sa présence dans le segment haut de gamme en Asie-Pacifique et au Royaume-Uni et accélérer la vente croisée de son système de gestion immobilière cloud.

Portée du Rapport Mondial sur le Marché des Logiciels de Gestion Hôtelière et d'Hôtellerie

| Systèmes de Gestion Immobilière |

| Point de Vente |

| Gestion des Canaux |

| Moteur de Réservation |

| Expérience Client / Gestion de la Relation Client |

| Gestion des Revenus |

| Autres Solutions |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Hôtels de Petite et Moyenne Taille (≤150 chambres) |

| Grands Hôtels et Chaînes (≥150 chambres) |

| Complexes Hôteliers |

| Appartements avec Services et Locations de Vacances |

| Autres Types de Propriétés |

| Hôtels Indépendants |

| Chaînes Hôtelières |

| Complexes Hôteliers et Spas |

| Croisières et Casinos |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Turquie | ||

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Solution | Systèmes de Gestion Immobilière | ||

| Point de Vente | |||

| Gestion des Canaux | |||

| Moteur de Réservation | |||

| Expérience Client / Gestion de la Relation Client | |||

| Gestion des Revenus | |||

| Autres Solutions | |||

| Par Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Type de Propriété | Hôtels de Petite et Moyenne Taille (≤150 chambres) | ||

| Grands Hôtels et Chaînes (≥150 chambres) | |||

| Complexes Hôteliers | |||

| Appartements avec Services et Locations de Vacances | |||

| Autres Types de Propriétés | |||

| Par Utilisateur Final | Hôtels Indépendants | ||

| Chaînes Hôtelières | |||

| Complexes Hôteliers et Spas | |||

| Croisières et Casinos | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Turquie | |||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la valeur du marché des logiciels de gestion hôtelière et d'hôtellerie en 2025 ?

Le marché a atteint 7,52 milliards USD en 2025.

Quelle solution commandait la plus grande part en 2024 ?

Les systèmes de gestion immobilière étaient en tête avec 47,41 % de part.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique devrait enregistrer un CAGR de 10,07 % jusqu'en 2030.

Pourquoi les hôtels indépendants adoptent-ils rapidement les logiciels ?

Les modèles de tarification cloud réduisent les coûts initiaux, permettant aux indépendants d'accéder à des outils de niveau entreprise et d'augmenter les réservations directes de 40 %.

Quel changement réglementaire influence l'adoption européenne ?

Le mandat de facturation électronique allemand de janvier 2025 oblige les hôtels à se moderniser vers des plateformes numériques conformes.

Quel modèle de déploiement se développe le plus rapidement ?

Les déploiements basés sur le cloud devraient croître de 9,17 % annuellement jusqu'en 2030.

Dernière mise à jour de la page le: