Taille et part du marché de la farine de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

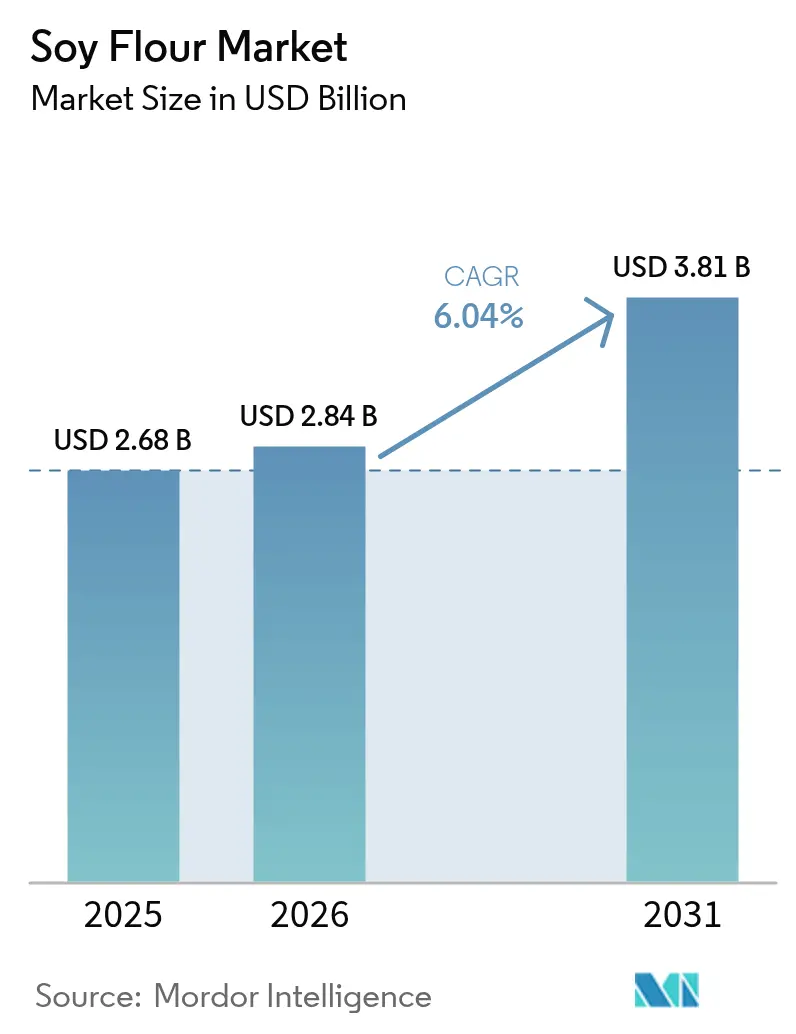

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de soja par Mordor Intelligence

La taille du marché de la farine de soja en 2026 est estimée à 2,84 milliards USD, en croissance par rapport à la valeur de 2025 de 2,68 milliards USD, avec des projections pour 2031 montrant 3,81 milliards USD, progressant à un TCAC de 6,04 % sur la période 2026-2031. La flexibilité croissante des formulations, les programmes de traçabilité et les primes liées à l'approvisionnement durable renforcent l'attrait de la farine de soja par rapport aux protéines laitières et animales, même si d'autres farines de légumineuses alternatives se disputent des parts de marché. Les grades dégraissés dominent les aliments à haute teneur en protéines en raison de leur teneur en protéines de 50 à 54 %, tandis que les variantes complètes séduisent les boulangers à la recherche d'une émulsification et d'une rétention d'humidité à étiquette propre. Les fabricants d'aliments pour animaux augmentent également les taux d'incorporation pour se prémunir contre les risques d'approvisionnement en farine de poisson, et cette adoption sur deux canaux protège les transformateurs de la volatilité d'un seul segment. L'intensité concurrentielle reste modérée ; les broyeurs mondiaux tirent parti de leur échelle et de leur profondeur d'approvisionnement, tandis que les minoteries régionales se différencient par le traitement enzymatique, la fermentation et la certification non-OGM.

Principaux enseignements du rapport

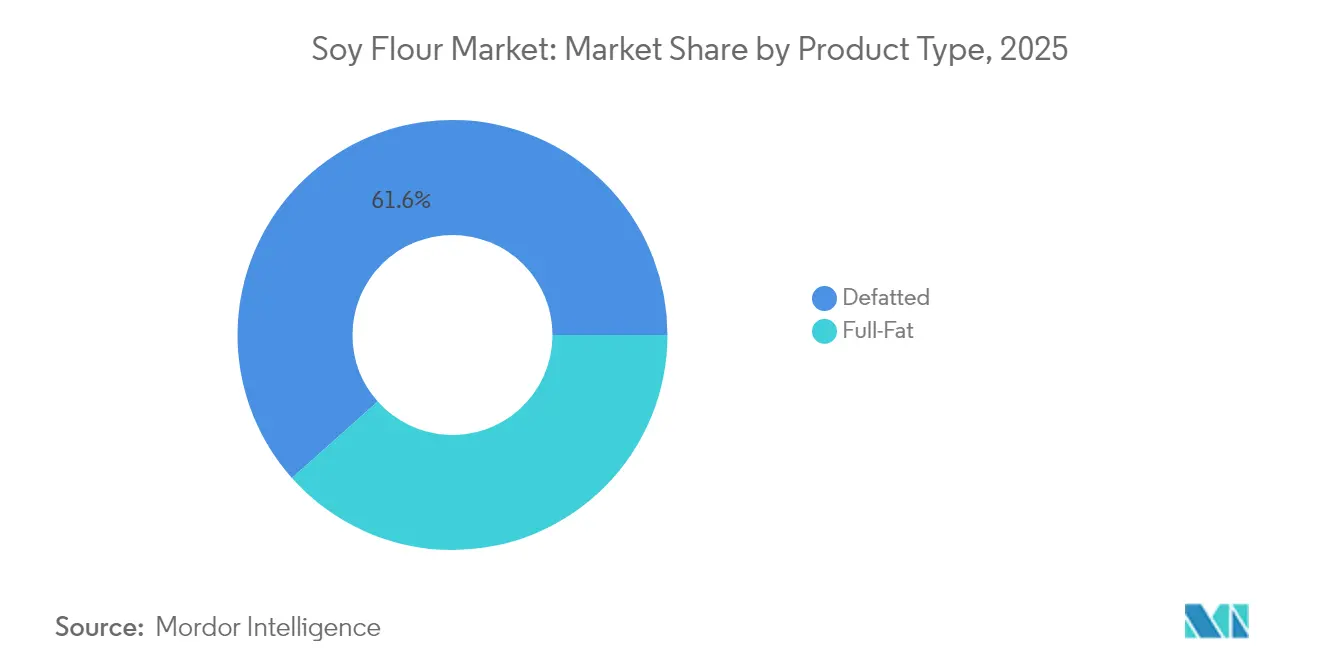

- Par type de produit, les grades dégraissés ont représenté 61,58 % de la part du marché de la farine de soja en 2025, tandis que les grades complets progressent à un TCAC de 8,59 % jusqu'en 2031.

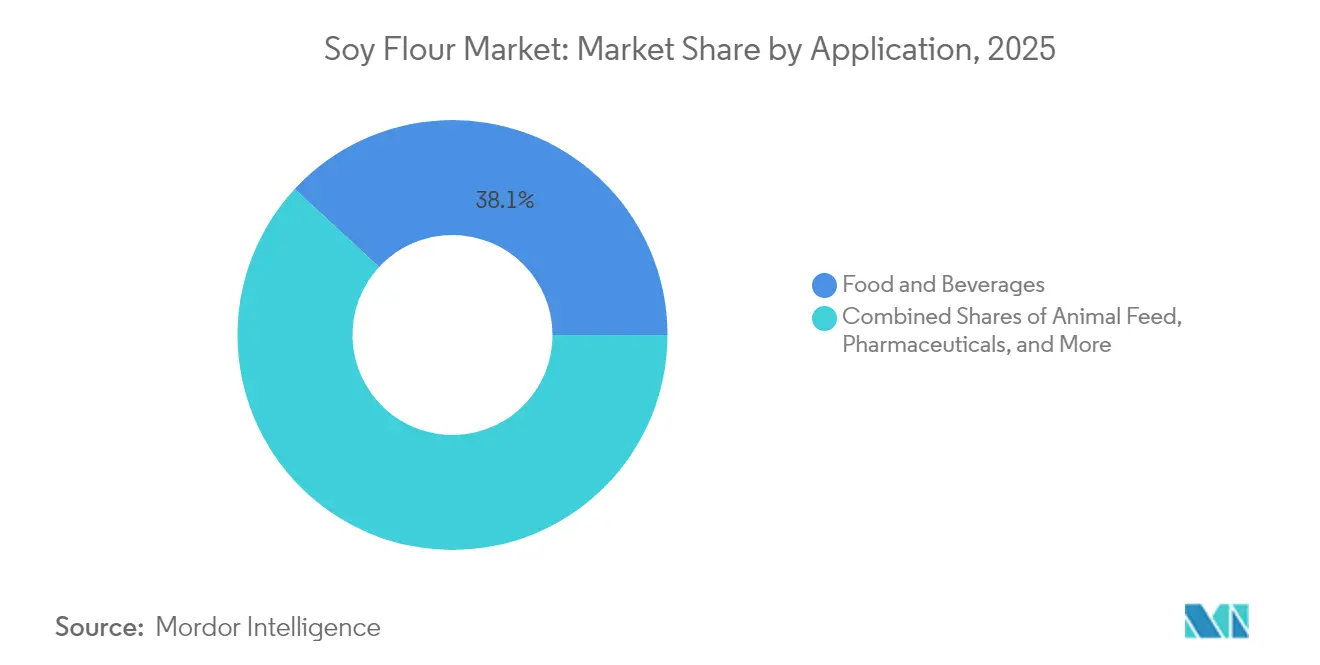

- Par application, l'alimentation et les boissons ont représenté 38,12 % de la taille du marché de la farine de soja en 2025, et l'alimentation animale se développe à un TCAC de 10,05 % pendant la période de prévision.

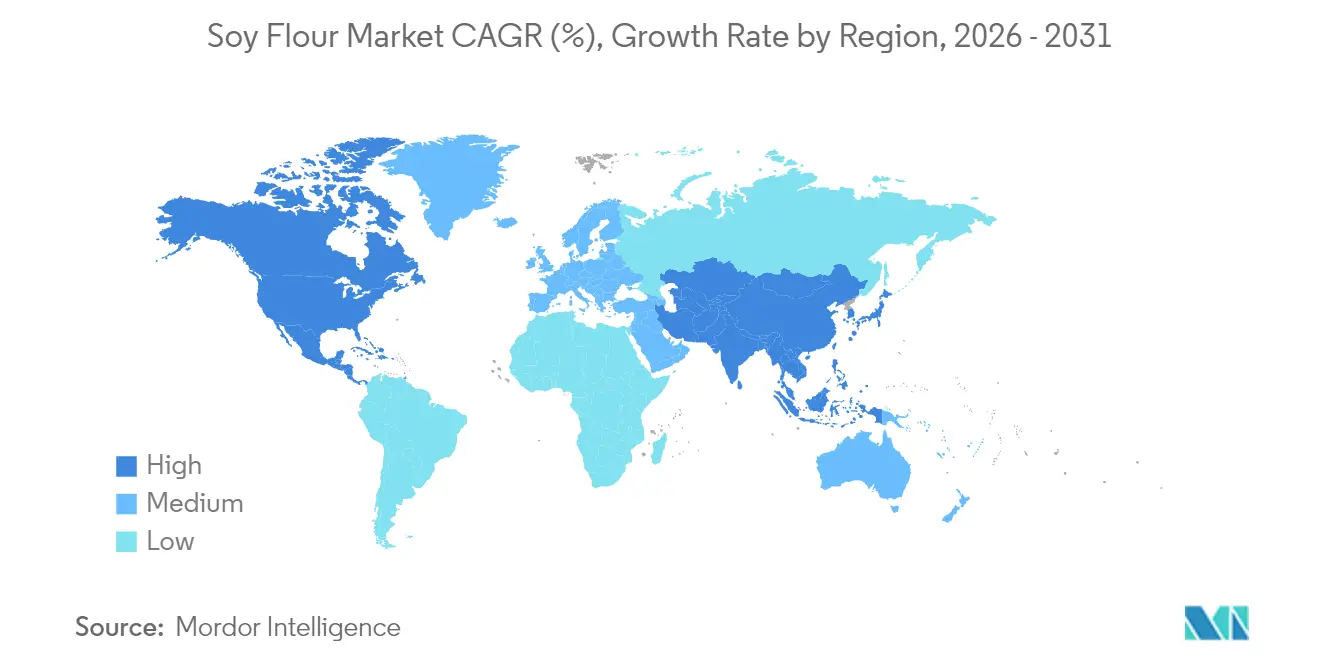

- Par géographie, l'Asie-Pacifique a capté 34,26 % des revenus de 2025, tandis que l'Amérique du Nord devrait croître à un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine de soja

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante des fabricants alimentaires pour des ingrédients végétaux à haute teneur en protéines | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance des achats de l'industrie boulangère pour les produits sans gluten et véganes | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Utilisation croissante dans l'alimentation animale par les éleveurs | +1.5% | Asie-Pacifique (Chine, Inde), Amérique du Sud | Long terme (≥ 4 ans) |

| Avancées dans les technologies de transformation | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Investissements en recherche et développement par les fournisseurs pour des formulations personnalisées | +0.5% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Applications croissantes dans les nutraceutiques et les compléments alimentaires | +0.6% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des fabricants alimentaires pour des ingrédients végétaux à haute teneur en protéines

Les fabricants alimentaires ajustent leurs portefeuilles de protéines pour répondre à la demande des consommateurs en matière de nutrition végétale offrant des profils d'acides aminés complets sans les notes indésirables de soja traditionnelles. En 2024, McKinsey a rapporté que 60 % des entreprises alimentaires nord-américaines ont reformulé au moins une ligne de produits pour inclure des protéines végétales. La farine de soja est devenue l'option privilégiée en raison de son accessibilité financière, coûtant entre 1,20 et 1,80 USD par kilogramme, contre 4,50 à 6,00 USD pour l'isolat de protéine de pois. Des innovations telles que la déamidation enzymatique et l'extrusion à cisaillement élevé permettent désormais à la farine de soja de reproduire la texture de la viande hachée dans des produits hybrides. Cela permet aux marques de réduire la teneur en viande de 30 à 40 % tout en maintenant l'attrait sensoriel. Cependant, cette transition est davantage motivée par des considérations stratégiques que par l'altruisme. Les protéines végétales contribuent à atténuer les risques associés aux épidémies de maladies animales et aux fluctuations des coûts de l'alimentation animale, offrant une stratégie de double approvisionnement qui protège les fabricants contre la dépendance à une seule matière première. Illustrant cette tendance, le Good Food Institute a rapporté une augmentation de 23 % en 2024, avec 127 nouveaux lancements d'analogues de viande à base de soja comparativement à 2023, soulignant la prééminence renouvelée du soja alors que les formulateurs atteignent la parité gustative.

Croissance des achats de l'industrie boulangère pour les produits sans gluten et véganes

Les équipes d'achats de la boulangerie utilisent de plus en plus des mélanges de farine de soja pour remplacer la farine de blé, dans le but de satisfaire aux exigences d'étiquetage sans gluten et vegan tout en maintenant l'élasticité de la pâte et la structure de la mie. L'enquête consommateurs 2024 de Deloitte a révélé que 34 % des acheteurs européens de produits de boulangerie donnent la priorité à la certification sans gluten, mais que 68 % évitent les produits à la texture compromise. En conséquence, les boulangers incorporent de la farine de soja à des taux d'inclusion de 10 à 15 %, ce qui contribue à lier l'eau et à émulsifier les matières grasses. La farine de soja complète, contenant 18 à 20 % de lipides, agit comme substitut d'œuf dans les formulations véganes, réduisant les coûts des ingrédients de 0,08 à 0,12 USD par miche. De plus, elle crée une mie plus moelleuse et prolonge la durée de conservation de 2 à 3 jours. Ce changement offre des économies significatives pour les boulangeries industrielles : un établissement produisant 50 000 miches par jour peut économiser 146 000 USD annuellement en remplaçant les émulsifiants à base d'œufs par de la farine de soja complète, en supposant un taux de substitution de 15 %. La tendance gagne du terrain dans les marchés urbains d'Asie-Pacifique, où les options véganes sont commercialisées comme des améliorations pour la santé, élargissant leur attrait au-delà des consommateurs végétariens traditionnels.

Utilisation croissante dans l'alimentation animale par les éleveurs

Les éleveurs se tournent vers la farine de soja comme substitut à la farine de poisson dans les rations alimentaires, bénéficiant de sa digestibilité supérieure des acides aminés. En 2024, la Chine a utilisé 102,7 millions de tonnes métriques de farine de soja pour l'alimentation animale, la volaille et les porcins représentant 74 % du total. Cette augmentation a été portée par la reprise après la fièvre porcine africaine et la hausse de la demande en protéines, selon le rapport du Service agricole étranger du Département de l'Agriculture des États-Unis[1]Source : Service agricole étranger du Département de l'Agriculture des États-Unis, « Oléagineux : marchés mondiaux et commerce », fas.usda.gov. La farine de soja fermentée, développée à l'aide de Bacillus subtilis ou d'Aspergillus oryzae, réduit les facteurs antinutritionnels tels que les inhibiteurs de trypsine de 60 à 80 %. Cela permet aux fabricants d'aliments pour animaux d'augmenter les taux d'incorporation dans les régimes de démarrage pour poulets de chair de 18 % à 25 % sans affecter les performances de croissance. La production indienne de farine de soja a atteint 7,85 millions de tonnes métriques en 2024, avec une consommation alimentaire domestique de 6,9 millions de tonnes métriques. Les coopératives laitières adoptent de plus en plus la farine de soja, améliorant les rendements en protéines du lait de 8 à 12 % dans les troupeaux Holstein à haute production. Ce changement est davantage motivé par la sécurité de l'approvisionnement que par des considérations de coûts. Tandis que la dépendance de l'aquaculture à la farine d'anchois péruvien expose les formulateurs d'aliments aux fluctuations de captures liées à El Niño, la farine de soja offre une tarification stable liée aux rendements des cultures du Midwest.

Avancées dans les technologies de transformation

Les innovations de transformation débloquent des propriétés fonctionnelles de la farine de soja qui nécessitaient auparavant une modification chimique. L'extrusion à haute humidité, opérant à 60-70 % d'humidité et à 140-160 °C, transforme les protéines de soja en structures fibreuses ressemblant à de la poitrine de poulet ou du porc effiloché. Cette avancée permet aux fabricants alimentaires d'atteindre une correspondance sensorielle de 90 % avec la viande animale, comme le démontrent des tests gustatifs en aveugle conduits par l'Université du Massachusetts en 2024. L'hydrolyse assistée par enzymes, utilisant l'alcalase ou la neutrase, rompt les liaisons peptidiques pour créer une farine de soja avec une solubilité des protéines de 95 % à pH neutre, éliminant le goût crayeux présent dans les formulations antérieures. En 2024, Cargill a lancé un centre d'innovation à Singapour axé sur l'application de l'extraction au CO2 supercritique pour éliminer l'hexane résiduel de la farine de soja dégraissée, répondant aux normes d'étiquette propre sans compromettre le rendement en protéines. Bien que ces avancées soient capitalistiques — un seul extrudeur à haute humidité coûte entre 1,2 et 1,8 million USD — elles permettent aux transformateurs de pratiquer une prime de prix de 25 à 35 % pour la farine de soja texturée par rapport à la farine de qualité courante, rendant l'investissement viable pour les minoteries de taille intermédiaire ciblant les circuits de restauration collective.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières de soja | -0.8% | Mondial, aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Concurrence d'autres farines alternatives | -0.6% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Inefficacités de la chaîne d'approvisionnement dues aux restrictions d'exportation-importation | -0.4% | Europe, Asie-Pacifique (nations dépendantes des importations) | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'OGM | -0.3% | Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence d'autres farines alternatives

Les farines de pois, de pois chiche, d'avoine et d'amande gagnent en popularité dans les applications où les propriétés allergènes ou la saveur du soja créent des problèmes de formulation. Dans la nutrition sportive, l'isolat de protéine de pois, bien que plus coûteux, est préféré pour son goût neutre et ses propriétés hypoallergéniques. La farine d'avoine, connue pour sa teneur en bêta-glucane et ses attributs d'étiquette propre, domine le segment de la boulangerie sans gluten. Louis Dreyfus Company, un acteur clé du secteur du soja, élargit son portefeuille avec un investissement en 2024 dans une usine de protéines de pois en Saskatchewan, qui aura une capacité annuelle de 75 000 tonnes métriques. La farine de pois chiche s'implante solidement dans les marchés d'Asie du Sud et du Moyen-Orient, où sa pertinence culturelle et ses usages culinaires lui confèrent un avantage sur le soja dans les plats salés tels que le falafel, les pakoras et les pains plats. La concurrence est la plus intense dans le segment haut de gamme : si la farine de soja biologique non-OGM commande une prime de prix de 40 à 50 % par rapport aux options conventionnelles, elle reste derrière les farines de pois et de pois chiche dans la perception des consommateurs. De nombreux consommateurs associent le soja à la transformation industrielle et à la modification génétique. Combler cet écart de perception nécessite davantage que des efforts marketing ; cela impose un investissement à long terme dans des récits d'agriculture régénératrice et l'obtention de certifications tierces pour valider les revendications environnementales et sociales.

Inefficacités de la chaîne d'approvisionnement dues aux restrictions d'exportation-importation

Les politiques commerciales et les réglementations phytosanitaires perturbent les chaînes d'approvisionnement en farine de soja, augmentant les coûts de livraison et limitant l'accès au marché pour les transformateurs sans approvisionnement diversifié. À partir de décembre 2024, le Règlement de l'Union européenne sur la déforestation exigera des importateurs qu'ils fournissent des coordonnées de géolocalisation pour les exploitations de soja. Appliquée par la Commission européenne, cette réglementation ajoute des coûts de conformité de 0,08 à 0,12 USD par kilogramme en raison de la mise en œuvre de systèmes de traçabilité, d'audits tiers et de vérification par imagerie satellite[2]Source : Commission européenne, « Règlement sur les produits sans déforestation », ec.europa.eu. Le système de licences d'importation de soja de la Chine, qui donne la priorité aux broyeurs détenus par l'État, crée d'importants goulets d'étranglement. Les minoteries privées en concurrence pour les allocations de quotas subissent des délais d'expédition de 4 à 6 semaines pendant les périodes de forte demande. Les taxes à l'exportation argentines sur les produits à base de soja — 30 % sur les graines et 28 % sur la farine et l'huile — encouragent le broyage domestique mais faussent les flux commerciaux mondiaux. En conséquence, les transformateurs des pays importateurs font face à des coûts plus élevés pour la farine de soja argentine, rendant les alternatives brésiliennes ou américaines plus compétitives. Ces inefficacités sont structurelles, reflétant les tensions persistantes entre la sécurité alimentaire, les mandats environnementaux et la libéralisation des échanges. Cela indique que les complexités de la chaîne d'approvisionnement continueront de peser sur les marges tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La farine dégraissée domine, tandis que la farine de soja complète devrait croître

En 2025, la farine de soja dégraissée représentait 61,58 % du marché, soulignant son rôle essentiel dans les applications à haute teneur en protéines. Ces applications visent à réduire la teneur en lipides pour prévenir le rancissement et prolonger la durée de conservation. Les fabricants alimentaires préfèrent de plus en plus les grades dégraissés pour des produits tels que les analogues de viande, les barres protéinées et les céréales enrichies. Avec une teneur en protéines de 50 à 54 % sur une base de poids sec, la farine de soja dégraissée offre des avantages fonctionnels — tels que la liaison de l'eau, l'émulsification et la formation de gel — sans la teneur en matières grasses de 18 à 20 % présente dans les variantes complètes. D'autre part, la farine de soja complète, dont la croissance annuelle est projetée à 8,59 % jusqu'en 2031, gagne du terrain dans les secteurs de la boulangerie et de la confiserie. Les formulateurs utilisent sa teneur en lécithine pour remplacer les émulsifiants synthétiques tels que les mono- et diglycérides, en accord avec les préférences des consommateurs pour des listes d'ingrédients plus simples.

La farine de soja complète connaît sa plus forte croissance dans les applications de boulangerie. Sa teneur en lipides améliore l'usinabilité de la pâte et la douceur de la mie, notamment dans les lignes de production à grande vitesse. Une étude de 2024 publiée dans le Journal of Cereal Science a démontré que la substitution de 12 % de farine de soja complète dans les formulations de pain blanc augmentait le volume du pain de 8 % et réduisait le taux de rassissement de 15 % sur 72 heures, grâce à l'interaction de la lécithine avec les réseaux de gluten. Pour les boulangeries industrielles opérant avec des marges brutes de 12 à 15 %, cela représente une réduction significative des dépenses. La surveillance réglementaire dans ce segment est minimale, car les farines de soja dégraissées et complètes sont Généralement Reconnues comme Sûres (GRAS) selon les réglementations de la Food and Drug Administration. Cependant, les certifications biologiques et non-OGM augmentent les coûts des matières premières de 30 à 40 %, limitant leur utilisation aux lignes de produits haut de gamme.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : L'alimentation et les boissons en tête, tandis que l'alimentation animale s'accélère

En 2025, les applications d'alimentation et de boissons représentaient 38,12 % de la demande, portées par les substituts de viande, les produits de boulangerie et les soupes. Cependant, le segment de l'alimentation animale a enregistré la croissance la plus rapide, avec un TCAC de 10,05 %, les éleveurs remplaçant de plus en plus la farine de poisson et les acides aminés synthétiques par de la farine de soja. Au sein du secteur alimentaire et des boissons, les substituts de viande se sont distingués comme le sous-segment le plus dynamique. Le profil d'acides aminés de la farine de soja, notamment sa teneur en lysine et en thréonine, complète les protéines de pois et de blé dans les mélanges hybrides. Cette combinaison permet aux formulateurs d'atteindre un score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) de 0,95 à 1,0 sans recourir aux isolats de soja, qui sont 2,5 à 3,0 fois plus chers par kilogramme. Dans les applications de boulangerie et de confiserie, la capacité d'absorption d'eau de la farine de soja contribue à réduire le collant de la pâte et améliore l'usinabilité dans les lignes de production à grande vitesse.

À mesure que les prix des céréales augmentent, les producteurs de volaille et de porcins se concentrent de plus en plus sur les applications d'alimentation animale pour optimiser les taux de conversion alimentaire. Un essai de 2024 publié dans Animal Feed Science and Technology a démontré les avantages de la farine de soja fermentée, une variante premium traitée avec des probiotiques. Cette variante réduit l'inflammation intestinale chez les porcelets sevrés, réduisant les taux de mortalité de 3 à 5 % pendant la période critique de 21 à 35 jours post-sevrage. Les produits pharmaceutiques et les compléments, bien que représentant une part plus modeste, progressent régulièrement à mesure que les peptides de soja trouvent des applications dans les produits de nutrition médicale pour la gestion de la sarcopénie et de la cachexie. D'autres applications, notamment les textiles, les cosmétiques et les soins personnels, restent de niche. Cependant, les propriétés filmogènes de la protéine de soja gagnent du terrain dans les emballages biodégradables, où elle sert de substitut aux polymères à base de pétrole dans les revêtements pour carton et les produits en fibres moulées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la région Asie-Pacifique commandait une part de 34,26 % du marché, portée par le rôle prépondérant de la Chine dans le broyage du soja — traitant entre 99 et 105 millions de tonnes métriques annuellement. Parallèlement, les industries avicoles et aquacoles en plein essor de l'Inde ont consommé 6,9 millions de tonnes métriques de farine de soja pour l'alimentation animale. La demande de farine de soja en Chine est double : si la farine de qualité courante est principalement utilisée dans les rations alimentaires, la farine de qualité alimentaire répond aux besoins d'un secteur de la viande à base de plantes en plein développement, bien qu'encore nettement inférieur à ses homologues nord-américains et européens. En Inde, les inclinations culturelles vers les protéines laitières, couplées à une infrastructure de chaîne du froid sous-développée, limitent la distribution des produits enrichis au soja principalement aux zones urbaines. Pendant ce temps, le Japon et la Corée du Sud se taillent des niches haut de gamme, avec des consommateurs disposés à payer un supplément pour la farine de soja biologique non-OGM — indispensable au tofu, au miso et à d'autres aliments fonctionnels. Cependant, les volumes globaux restent modestes, comme en témoignent les importations japonaises de farine de soja, qui s'élevaient à 42 000 tonnes métriques en 2024.

L'Amérique du Nord devrait dépasser toutes les régions avec un TCAC projeté de 7,18 % jusqu'en 2031. Cette croissance est largement attribuée aux réglementations sur les étiquettes propres et aux mandats de certification non-OGM, orientant les fabricants alimentaires vers une farine de soja traçable et à identité préservée. Ajoutant de l'élan, la Food and Drug Administration des États-Unis a réaffirmé sa déclaration de santé qualifiée en 2024, liant la protéine de soja à la santé cardiovasculaire, renforçant l'attrait de la farine de soja dans les aliments fonctionnels et les compléments alimentaires. Pendant ce temps, le secteur canadien des protéines végétales, porté par une injection fédérale de 150 millions CAD (110 millions USD) en 2024, développe sa capacité de broyage et met au point des ingrédients à valeur ajoutée. Notamment, la farine de soja émerge comme un ingrédient pivot, s'intégrant parfaitement au cadre agricole existant du pays, comme le souligne Agriculture et Agroalimentaire Canada. Le paysage de la farine de soja en Europe est en pleine transformation, largement influencé par le Règlement sur la déforestation. Appliqué en décembre 2024, ce règlement impose une preuve de géolocalisation pour les importations de soja, augmentant les coûts de conformité et donnant un avantage aux transformateurs disposant de chaînes d'approvisionnement verticalement intégrées. L'Allemagne et les Pays-Bas mènent la charge, portés par leur production de viande à base de plantes et d'alternatives laitières. En Amérique du Sud, le Brésil et l'Argentine dominent, mais leur orientation reste axée sur l'exportation. Si le Brésil a produit 169 millions de tonnes métriques de soja en 2024 et en a broyé 51 millions de tonnes métriques sur le plan national, la majeure partie de sa farine de soja se dirige vers l'Asie et l'Europe, plutôt que vers la consommation locale. En revanche, le Moyen-Orient et l'Afrique en sont encore aux premières étapes de l'adoption de la farine de soja, freinés par des installations de transformation limitées et une préférence dominante pour les protéines animales.

Paysage réglementaire

La farine de soja est largement échangée et dédouanée sous le code SH 1208.10.00, et les exigences d'importation sont façonnées à la fois par la sécurité alimentaire et les mesures commerciales. Aux États-Unis, la farine de soja utilisée dans la fabrication alimentaire est soumise à la surveillance de la sécurité alimentaire de la FDA, incluant des contrôles préventifs et la gestion des allergènes. Des définitions de produits telles que le California Code of Regulations Title 3, Section 2803 précisent également des paramètres de composition pour la farine de soja, notamment un maximum de 4,0 % de fibres brutes pour la farine de soja définie. À l'échelle internationale, les normes du Codex Alimentarius et les dispositions du GSFA pour les produits à base de soja constituent une référence pour les additifs autorisés dans le cadre des bonnes pratiques de fabrication, ce qui influe à son tour sur la formulation et la documentation d'exportation des fournisseurs multinationaux.

Les politiques commerciales et de durabilité renforcent les exigences en matière de documentation et de licences à travers plusieurs corridors. Le règlement européen sur la déforestation, appliqué depuis décembre 2024, exige une diligence raisonnable basée sur la géolocalisation pour les importations dérivées du soja, augmentant les exigences de traçabilité et d'audit pour les fournisseurs desservant l'Europe. En Asie du Sud-Est, le règlement n° 11 de 2026 du ministère du Commerce indonésien a ajouté des licences d'importation et des recommandations du ministère de l'Agriculture pour le tourteau de soja, effectives à partir du 8 mai 2026, ce qui augmente les délais administratifs pour les intrants dérivés du soja utilisés dans les chaînes d'alimentation animale et d'ingrédients. Les États-Unis ont également appliqué des mesures commerciales dans les flux liés au bio, avec des actions du Federal Register de juillet 2025 détaillant la méthodologie antidumping et les exigences de dépôt en espèces pour certaines importations de tourteau de soja biologique, ce qui peut influencer les décisions de coût et d'approvisionnement pour les flux d'approvisionnement à identité préservée et certifiés.

Analyse de la chaîne de valeur

La chaîne de valeur de la farine de soja commence par la culture et l'origination du soja par les agriculteurs, les silos et les négociants, suivies par le broyage industriel et la transformation. Les étapes clés de transformation comprennent le nettoyage et le décorticage, le traitement thermique pour gérer les facteurs anti-nutritionnels, l'extraction de l'huile pour les qualités dégraissées (généralement par extraction au solvant et désolvantisation), et le broyage en farine avec une granulométrie contrôlée. Les variantes riches en matières grasses utilisent généralement une extraction minimale des graisses, mais reposent tout de même sur le traitement thermique pour offrir une performance fonctionnelle. La production se répartit entre les flux alimentaires et les flux destinés à l'alimentation animale, les applications alimentaires mettant l'accent sur la performance fonctionnelle (émulsification, liaison de l'eau, solubilité) et des contrôles stricts des allergènes, tandis que les applications d'alimentation animale se concentrent sur une qualité protéique et une digestibilité constantes.

Les avantages d'échelle tendent à favoriser les transformateurs agroalimentaires intégrés qui combinent origination, broyage et capacités d'ingrédients en aval, permettant un contrôle plus étroit de la qualité, de la traçabilité et de la logistique. La logistique et la manutention restent des leviers clés de coût et de fiabilité : le transport en vrac depuis les régions de production continentales vers les ports, le stockage et les expéditions en conteneurs ou en vrac peuvent amplifier la volatilité du coût débarqué pour les marchés dépendants des importations. Les ventes en aval passent généralement par des distributeurs d'ingrédients et des accords d'approvisionnement direct avec des boulangeries industrielles, des fabricants d'alternatives à la viande et des usines d'aliments pour animaux, où des spécifications telles que le statut non-OGM/biologique, le profil de traitement thermique et la fonctionnalité (y compris la dispersibilité en eau froide) façonnent la fixation des prix et la qualification des fournisseurs.

Paysage concurrentiel

Le marché de la farine de soja présente une fragmentation modérée. Si les broyeurs mondiaux dominent la transformation primaire, ils font face à la concurrence de spécialistes régionaux proposant des produits uniques. Archer Daniels Midland, Cargill et Bunge représentent collectivement une part estimée de 35 à 40 % de la capacité mondiale de broyage du soja. Ces entreprises s'appuient sur des chaînes d'approvisionnement verticalement intégrées incluant l'approvisionnement, la logistique et la vente d'ingrédients.

Des acteurs de plus petite taille comme Vippy Industries en Inde et Sakthi Soyas se différencient par la certification biologique, l'approvisionnement non-OGM et des distributions granulométriques personnalisées adaptées aux applications de boulangerie et de nutraceutique. L'adoption technologique devient un facteur concurrentiel critique, les transformateurs investissant dans l'hydrolyse assistée par enzymes, l'extrusion à haute humidité et l'extraction au CO2 supercritique. Ces technologies améliorent les propriétés fonctionnelles, permettant une tarification premium. Le lancement par Cargill en 2024 d'un centre d'innovation à Singapour, axé sur les ingrédients de soja à étiquette propre, illustre cette approche. En co-développant des formulations avec les fabricants alimentaires, Cargill sécurise des accords d'approvisionnement pluriannuels, se protégeant ainsi de la volatilité du marché au comptant.

Des opportunités restent inexploitées dans la farine de soja fermentée pour l'alimentation animale, où les probiotiques réduisent les facteurs antinutritionnels et améliorent la santé intestinale, ainsi que dans les films de protéines de soja pour les emballages biodégradables. Avec des réglementations environnementales plus strictes en Europe et en Amérique du Nord, la demande d'alternatives sans pétrole est en croissance. Les perturbateurs émergents incluent des startups d'agriculture cellulaire utilisant la fermentation de précision pour traiter les protéines de soja, contournant les méthodes traditionnelles de broyage et d'extraction. Cependant, la scalabilité commerciale reste à 3 à 5 ans. Pour les transformateurs ciblant les fabricants alimentaires multinationaux, la certification ISO 22000 pour la gestion de la sécurité alimentaire devient de plus en plus une exigence de base. Les marques privilégient les fournisseurs disposant de processus audités et vérifiés par des tiers pour atténuer les risques de la chaîne d'approvisionnement.

Leaders du secteur de la farine de soja

Archer Daniels Midland Company

Cargill, Incorporated

CHS Inc.

International Flavors and Fragrances Inc.

The Scoular Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants en matière de produits et d'applications se concentrent sur les formats de farine de soja à plus haute fonctionnalité qui aident les fabricants à réduire la complexité de formulation tout en respectant les contraintes de traçabilité et d'étiquetage propre. Les avancées de transformation observées dans le contexte du marché, notamment l'extrusion à haute humidité et la fonctionnalité activée par des enzymes, soutiennent des farines modifiées premium pour les systèmes d'alternatives à la viande et de viande hybride, aux côtés de l'utilisation de farine de soja riche en matières grasses en boulangerie comme substitut d'œuf et d'émulsifiant. L'activité commerciale autour de portefeuilles spécialisés d'ingrédients de soja constitue un moteur visible pour ces formats améliorés, notamment l'expansion par ADM de solutions d'ingrédients à base de soja en mai 2026 pour des applications axées sur la texture et la solubilité.

Les opportunités du côté de l'offre sont liées à une capacité intégrée et une origination conforme aux exigences de durabilité, en particulier pour les clients exposés aux exigences de diligence raisonnable sur la déforestation en Europe. Des investissements nommés et des mouvements d'actifs indiquent où les fournisseurs renforcent leur échelle et leur optionnalité à travers le broyage et les ingrédients en aval : Bunge a annoncé une installation de protéines et de concentrés de soja de 550 millions USD à Morristown, Indiana, en mai 2025, et Cargill est passé à la pleine propriété de son usine de broyage, de raffinage et de mise en bouteille de soja à Barreiras, Bahia, en juin 2025, renforçant le contrôle sur l'approvisionnement dérivé du soja au Brésil. Dans le même temps, des changements dans les licences d'importation, tels que les règles de l'Indonésie de 2026 pour le tourteau de soja, accroissent la valeur des approvisionnements diversifiés et des chaînes d'approvisionnement prêtes en matière de documentation pour les clients de l'alimentation humaine et animale.

Développements récents du secteur

- Juin 2026 : CHS Inc. a modifié son accord de développement avec la ville d'Evansville concernant son usine de broyage de soja prévue, décalant le calendrier du projet. Ce changement souligne la sensibilité des nouveaux investissements de broyage aux facteurs économiques et de calendrier, avec des effets en aval sur la disponibilité régionale des intrants dérivés du soja utilisés pour les applications de tourteau et de farine.

- Mai 2026 : Archer Daniels Midland (ADM) a lancé huit nouveaux ingrédients à base de protéines de soja et de pois en Amérique du Nord et en Europe, élargissant son portefeuille pour les applications végétales et hybrides. Cette gamme élargie renforce le positionnement du fournisseur dans les systèmes protéiques personnalisés où les spécifications de solubilité et de texture façonnent le choix des ingrédients et les accords d'approvisionnement à long terme.

- Juin 2025 : Cargill a acquis la pleine propriété de son usine de broyage, de raffinage et de mise en bouteille d'huile de soja à Barreiras, Bahia, au Brésil. La consolidation du contrôle de cet actif favorise une coordination plus étroite de l'origination, de la transformation et de la gestion de la qualité, ce qui devient de plus en plus important pour les exigences des clients axées sur la traçabilité dans les chaînes de valeur alimentaires et d'alimentation animale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la farine de soja couvre la farine de soja vendue commercialement utilisée comme ingrédient dans les domaines de l'alimentation, des produits nutritionnels et de l'alimentation animale, valorisée au point de vente par les fabricants et les fournisseurs d'ingrédients, en termes de USD.

Exclusions du périmètre : Nous excluons les fèves de soja entières, le tourteau de soja échangé principalement comme matière première, et les aliments finis destinés aux consommateurs où la farine de soja ne représente qu'un coût d'intrant mineur.

Aperçu de la segmentation

- Par type de produit

- Dégraissée

- Complète

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Substituts de viande

- Soupes et saucisses

- Autres

- Produits pharmaceutiques et compléments

- Alimentation animale

- Autres (textiles, cosmétiques et soins personnels)

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour ancrer le modèle sur des signaux réels d'offre et de demande vérifiables année par année. Nous nous sommes appuyés sur des séries publiques agricoles et commerciales, telles que les données oléagineuses de l'USDA, les tableaux de production de la FAOSTAT, les flux douaniers UN Comtrade, et les offices statistiques nationaux pour la fabrication alimentaire et les indices de prix. Pour le contexte d'utilisation des ingrédients et d'étiquetage, des sources telles que les directives du Codex Alimentarius et des revues scientifiques alimentaires à comité de lecture sélectionnées ont également été examinées.

Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible ont été utilisés pour comprendre les ajouts de capacité, le langage tarifaire et les évolutions du mix d'applications au fil du temps. En parallèle, nous avons utilisé des abonnements payants pour les données financières d'entreprises et les actualités, ainsi que des vérifications d'importation et d'exportation au niveau des expéditions dans les principaux corridors commerciaux pour valider le tableau secondaire. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des voies de consommation de la farine de soja et de la logique tarifaire utilisée dans les contrats d'ingrédients, où les données publiques peuvent être limitées. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de distributeurs et d'utilisateurs en aval dans la boulangerie, les alternatives à la viande, les produits nutritionnels et l'alimentation animale, puis avons vérifié les retours de manière croisée entre l'APAC, l'EMEA et les Amériques afin que les hypothèses régionales ne dérivent pas.

Les contributions des entretiens ont également permis de confirmer où la demande de farine de soja recoupe des ingrédients de soja adjacents dans les rapports d'utilisation finale, et comment les répondants interprètent la tarification contractuelle par rapport aux indices publiés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs généraux : 19 % | APAC : 46 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 36 % |

| Acteurs plus petits : 19 % | Managers : 41 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le dimensionnement part d'une construction descendante où le broyage du soja, la production d'ingrédients de soja et les données commerciales sont utilisés pour reconstituer le bassin adressable de farine de soja par région, avant d'être filtré par les parts d'applications validées lors des entretiens. Pour garder le résultat ancré dans la réalité, nous le corroborons avec des approximations ascendantes sélectives, telles que des revenus échantillonnés de fournisseurs, des vérifications de canaux dans les principaux pays importateurs, et des fourchettes de prix observées appliquées aux volumes estimés.

Le modèle s'appuie sur un petit ensemble d'intrants répétables qui influencent réellement le marché de la farine de soja. Ceux-ci incluent la disponibilité du soja et les tendances de broyage, les écarts de prix relatifs par rapport à la farine de blé et à d'autres protéines végétales, les indicateurs de production de boulangerie et d'aliments à base végétale, les signaux de demande d'alimentation animale, et la dépendance aux importations dans les régions qui ne produisent pas suffisamment de soja. Lorsqu'un point de données ascendant est manquant pour une géographie plus petite, nous utilisons des ratios proxy liés à l'intensité commerciale et à la production de fabrication alimentaire, puis examinons les volumes résultants avec des participants locaux.

Pour les prévisions, une analyse de scénarios est utilisée autour des deux plus grands facteurs de variation, les cycles de prix du soja et les évolutions de la demande en aval en boulangerie et alternatives à la viande, et les pondérations des scénarios sont affinées en utilisant ce que les répondants attendent en matière de contrats et d'utilisation de la capacité. Les résultats sont ensuite convertis en USD en utilisant un calendrier de taux de change cohérent afin que les mouvements d'une année à l'autre ne soient pas surestimés.

Validation des données et cycle de mise à jour

La validation se fait en plusieurs passes afin qu'aucune série de données unique ne domine le résultat. Nous comparons les résultats à des signaux indépendants tels que les totaux commerciaux, les indices de prix du soja et des ingrédients de soja, et la croissance de la fabrication alimentaire régionale, puis examinons tout écart important avant que les chiffres ne soient validés définitivement.

Si une hypothèse commence à dériver, comme un changement de prix soudain ou un basculement inattendu du mix d'applications, les experts sont recontactés et le modèle est réexécuté avec des ajustements documentés. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, suivies d'une vérification finale avant livraison afin que la vision soit actuelle au moment de la publication.

Estimation du marché de la farine de soja par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la farine de soja ne correspondent souvent pas car les limites de ce qui est comptabilisé ne sont pas les mêmes, et car le traitement des prix et des devises peut être effectué différemment. L'écart devient généralement plus important lorsqu'une étude mélange la farine de soja avec des ingrédients de soja adjacents, ou lorsqu'elle rapporte une tranche uniquement industrielle sans le préciser clairement.

Les flux commerciaux, les indicateurs de broyage du soja et les fourchettes de prix des ingrédients observées constituent les éléments de preuve utilisés pour maintenir l'estimation de Mordor Intelligence liée au bassin de demande de farine de soja réellement échangée et formulée dans l'alimentation, les produits nutritionnels et l'alimentation animale. Les différences par rapport à d'autres chiffres s'expliquent principalement par le fait que les qualités industrielles sont ou non séparées de la demande plus large en ingrédients alimentaires, par la manière dont les volumes sont convertis en valeur via la progression du prix de vente moyen, et par la fréquence de rafraîchissement des hypothèses après des chocs de prix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,84 milliards USD (2026) | |

| Éditeur de données sectorielles A | 3,32 milliards USD (2024) | Utilise une année de référence antérieure et un cadrage plus large qui peut englober la demande d'ingrédients de soja adjacents, et peut appliquer une trajectoire de prix plus lissée qui atténue la variabilité récente liée aux matières premières. |

| Éditeur de recherche industrielle B | 2,96 milliards USD (2024) | Couvre spécifiquement la farine de soja industrielle, ce qui peut exclure certaines parties de l'utilisation en ingrédients alimentaires, et rapporte une fenêtre temporelle différente qui modifie le mix de prix et de volume capturé dans la valeur actuelle. |

Pris ensemble, la comparaison montre que le choix de l'année et les limites du périmètre expliquent la majeure partie de l'écart, le calendrier des prix et des devises expliquant le reste. En maintenant les intrants traçables aux signaux de production, de commerce et d'utilisation finale, l'étude produit une valeur de marché qui peut être reproduite et testée avec les mêmes quelques étapes.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la farine de soja en 2031 ?

Le marché de la farine de soja devrait atteindre 3,81 milliards USD d'ici 2031, reflétant un TCAC de 6,04 %.

Quel type de produit est actuellement en tête des ventes ?

La farine de soja dégraissée est en tête, représentant 61,58 % des revenus de 2025.

Quel segment d'application connaît la croissance la plus rapide ?

L'alimentation animale progresse à un TCAC de 10,05 % tandis que les producteurs remplacent la farine de poisson par de la farine de soja.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les règles relatives aux étiquettes propres et la certification non-OGM stimulent la demande, propulsant la région vers un TCAC de 7,18 % jusqu'en 2031.

Dernière mise à jour de la page le: