Taille et part du marché de la farine de banane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

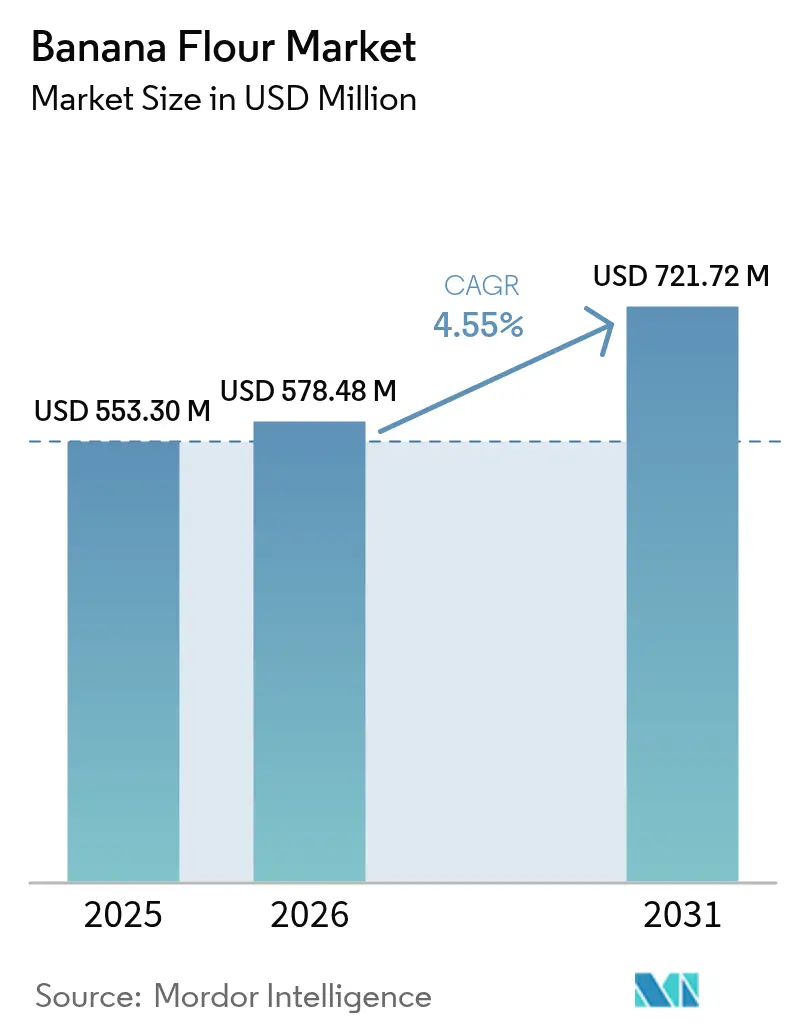

| Taille du Marché (2026) | 578.48 Millions de dollars américains |

| Taille du Marché (2031) | 721.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de banane par Mordor Intelligence

La taille du marché de la farine de banane en 2026 est estimée à 578,48 millions USD, en hausse par rapport à la valeur de 2025 de 553,3 millions USD, avec des projections pour 2031 atteignant 721,72 millions USD, soit une croissance à un TCAC de 4,55 % sur la période 2026-2031. Le marché de la farine de banane connaît une croissance substantielle, principalement portée par la demande croissante d'ingrédients sans gluten et riches en amidon résistant, conjuguée à une inclination croissante des consommateurs vers les produits à étiquette propre. Cette tendance reflète un changement plus large des préférences des consommateurs vers des options alimentaires plus saines et plus transparentes. Les fabricants exploitent de plus en plus la farine de banane en raison de sa capacité à répondre aux besoins essentiels des consommateurs, notamment l'amélioration de la santé digestive, une gestion efficace de la glycémie et une durabilité accrue. De plus, les initiatives réglementaires, telles que la suppression progressive par la FDA des colorants alimentaires synthétiques, accélèrent la transition vers les ingrédients naturels, créant des opportunités de croissance supplémentaires pour le marché. Le paysage concurrentiel est également façonné par les avantages du côté de l'offre dans la région Asie-Pacifique, qui garantissent un approvisionnement stable en matières premières, et par des avancées significatives dans l'innovation en matière d'aliments fonctionnels en Amérique du Nord et en Europe, stimulant la diversification des produits et l'expansion du marché.

Principaux enseignements du rapport

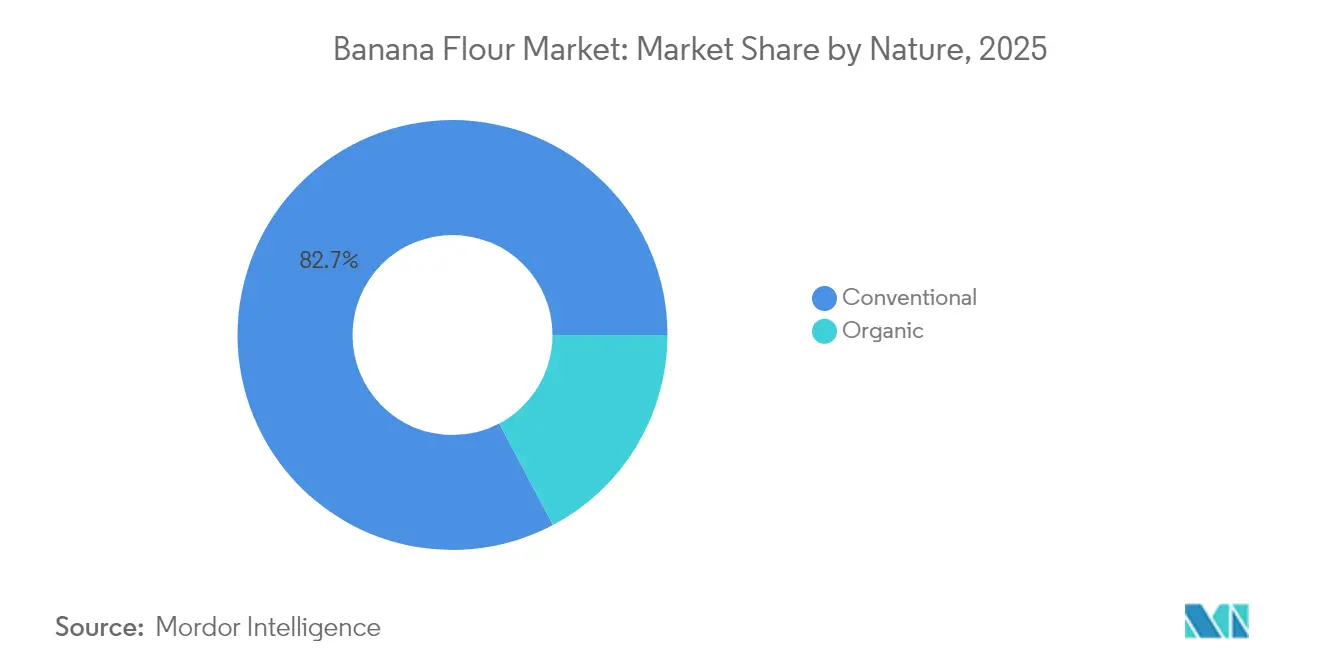

- Par nature, le segment conventionnel détenait 82,74 % de la part de marché de la farine de banane en 2025, tandis que la farine biologique progresse à un TCAC de 5,52 % jusqu'en 2031.

- Par source, les bananes vertes non mûres représentaient 91,42 % de la taille du marché de la farine de banane en 2025 ; le segment de la banane mûre devrait croître à un TCAC de 5,55 % jusqu'en 2031.

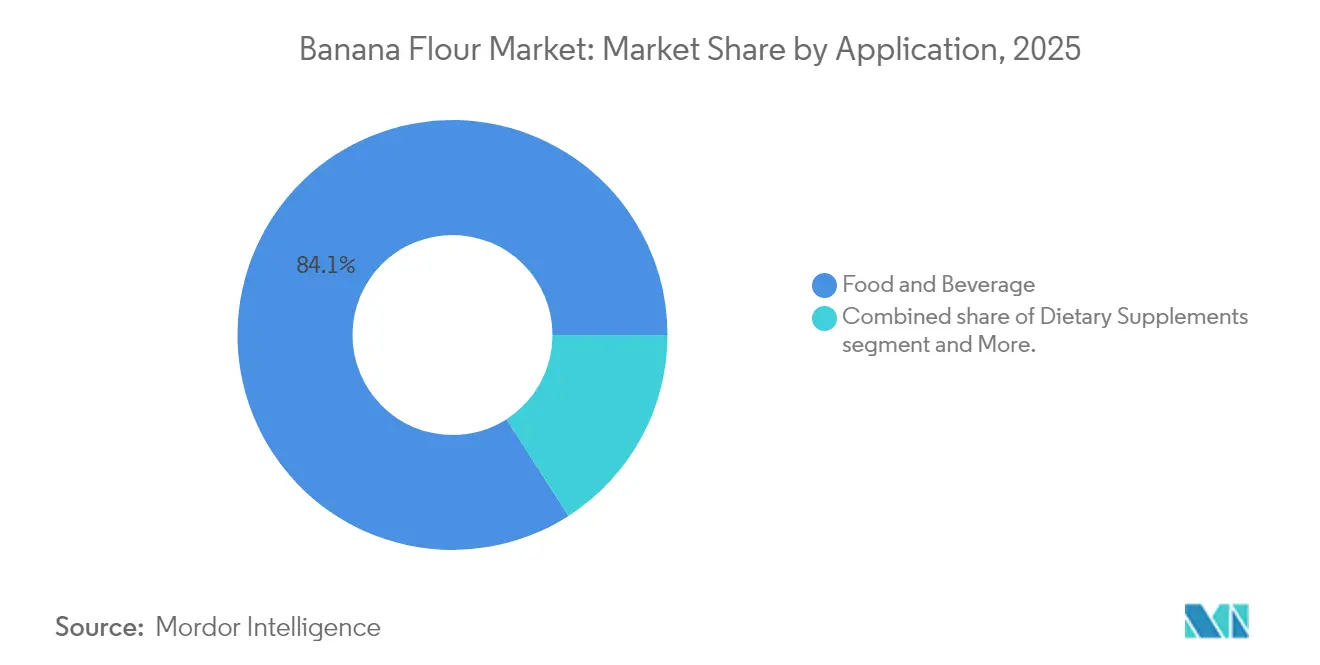

- Par application, l'alimentation et les boissons représentaient 84,08 % de la taille du marché de la farine de banane en 2025, tandis que les compléments alimentaires se développent à un TCAC de 7,21 % jusqu'en 2031.

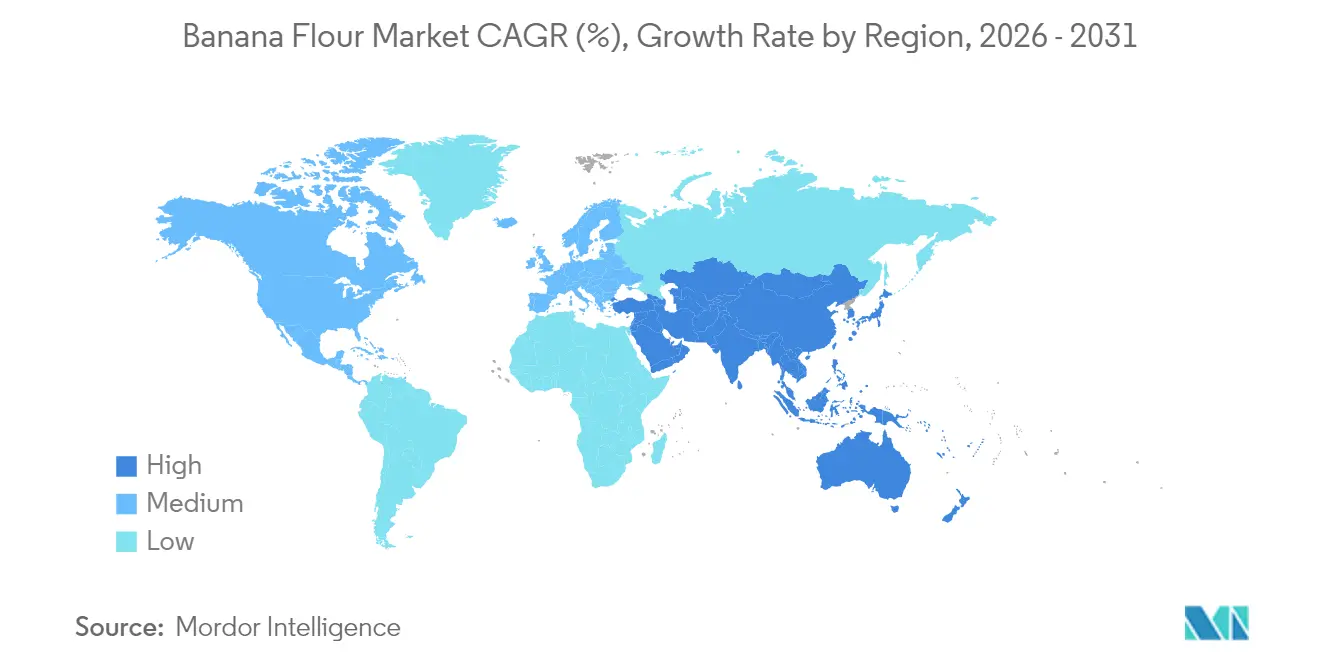

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,27 % en 2025 ; le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine de banane

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de produits sans gluten | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des tendances véganes et des régimes à base de plantes | +0.9% | Mondial, porté par l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Préférence croissante pour les ingrédients alimentaires à étiquette propre et naturels | +0.8% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion dans le segment des aliments et boissons fonctionnels | +0.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante de la farine de banane dans l'industrie de la transformation alimentaire | +0.6% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Adoption croissante des farines riches en amidon résistant en boulangerie | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits sans gluten

Le mouvement des aliments sans gluten a évolué, passant d'une focalisation exclusive sur la gestion de la maladie cœliaque à une mise en avant plus large de la santé digestive et du bien-être. Ce changement de paradigme a engendré une demande soutenue et croissante de solutions innovantes en matière de farines alternatives. Parmi celles-ci, la farine de banane s'est imposée comme une option haut de gamme dans les applications de boulangerie, grâce à sa composition naturellement sans gluten et à ses capacités de liaison supérieures par rapport aux alternatives traditionnelles à base de riz ou de maïs. De plus, la farine de banane offre des avantages fonctionnels significatifs, tels qu'une meilleure rétention d'humidité et une intégrité structurelle améliorée dans les formulations sans gluten. Ces attributs permettent de relever efficacement les défis techniques persistants qui ont historiquement limité la qualité et l'attrait des produits sans gluten. Par ailleurs, les tendances alimentaires actuelles révèlent que les Australiens ne consomment que 3 à 9 grammes d'amidon résistant par jour, ce qui est nettement inférieur à l'apport recommandé de 15 à 20 grammes[1]Source : Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO), « Amidon résistant : pourquoi en avez-vous besoin ? », csiro.au . Ce déficit nutritionnel représente une opportunité de marché substantielle pour la farine de banane, car elle peut combler cet écart tout en répondant aux exigences d'étiquette propre. Pour les fabricants alimentaires, l'incorporation de farine de banane dans leurs offres de produits améliore non seulement la valeur nutritionnelle des produits sans gluten, mais renforce également leur positionnement dans le segment des consommateurs soucieux de leur santé.

Essor des tendances véganes et des régimes à base de plantes

L'adoption croissante des aliments à base de plantes stimule considérablement la demande d'ingrédients combinant une haute valeur nutritionnelle et des performances fonctionnelles. La farine de banane s'est imposée comme un ingrédient essentiel dans la formulation de produits véganes, offrant un avantage stratégique aux fabricants. Sa douceur naturelle inhérente réduit la dépendance aux sucres ajoutés, tandis que ses propriétés prébiotiques favorisent la santé digestive, répondant ainsi à deux exigences essentielles des consommateurs sur le marché de la nutrition à base de plantes. Reflétant le soutien institutionnel croissant aux ingrédients à base de plantes, le Département américain de l'Agriculture (USDA) a alloué un investissement de 500 millions USD en 2024 pour améliorer l'approvisionnement alimentaire local dans les programmes de repas scolaires[2]Source : Département américain de l'Agriculture (USDA), « Programme d'accord coopératif pour les aliments locaux dans les écoles », usda.gov. Cette initiative crée non seulement de nouvelles opportunités de marché pour les fournisseurs de farine de banane, mais renforce également les liens entre les agriculteurs et les producteurs locaux. Par ailleurs, la polyvalence de la farine de banane dans les applications sucrées et salées permet aux fabricants de développer des portefeuilles de produits à base de plantes complets et diversifiés à partir d'un seul ingrédient multifonctionnel. L'évolution du marché vers la fourniture de profils nutritionnels complets à base de plantes, plutôt que de simplement substituer des produits d'origine animale, positionne la farine de banane comme un ingrédient clé offrant simultanément de multiples avantages nutritionnels et fonctionnels, en phase avec les préférences évolutives des consommateurs.

Préférence croissante pour les ingrédients alimentaires à étiquette propre et naturels

À mesure que les préférences des consommateurs se tournent de plus en plus vers la transparence et les ingrédients reconnaissables, les stratégies de formulation alimentaire connaissent une transformation significative. La farine de banane s'impose comme un ingrédient clé dans ce paysage en raison de sa composition simple à ingrédient unique, qui élimine le besoin de traitement chimique ou d'additifs synthétiques. Parallèlement, la directive de la FDA visant à éliminer progressivement les colorants alimentaires synthétiques d'ici 2026, notamment le Bleu n° 1 et 2, le Vert 3, le Rouge 40 et le Jaune n° 5 et 6, représente une opportunité substantielle pour les alternatives naturelles offrant à la fois des avantages fonctionnels et esthétiques. Avec sa couleur naturelle jaune pâle et son profil aromatique doux, la farine de banane est bien positionnée pour répondre aux exigences des reformulations à étiquette propre, où le maintien de l'apparence et du goût du produit est essentiel à l'acceptation par les consommateurs. De plus, la multifonctionnalité de la farine de banane, servant à la fois de substitut à la farine et d'agent épaississant naturel, permet aux fabricants de réduire l'utilisation de plusieurs additifs. Cette simplification des listes d'ingrédients s'aligne sur la priorité croissante du secteur à réduire la complexité tout en garantissant la qualité, la performance et la stabilité à la conservation du produit. Ces attributs font de la farine de banane un choix stratégique pour les fabricants cherchant à répondre efficacement aux exigences évolutives des consommateurs et aux exigences réglementaires.

Expansion dans le segment des aliments et boissons fonctionnels

À mesure que le marché des aliments fonctionnels continue de prioriser les bénéfices santé validés scientifiquement, la demande d'ingrédients aux avantages physiologiques démontrés est en hausse. La farine de banane, reconnue pour sa teneur élevée en amidon résistant, est stratégiquement positionnée pour capitaliser sur cette tendance en raison de ses importants avantages pour la santé métabolique. L'amidon résistant subit une fermentation dans le côlon, aboutissant à la production d'acides gras à chaîne courte, notamment le butyrate. Le butyrate joue un rôle essentiel dans le renforcement de l'intégrité de la barrière intestinale et présente de puissantes propriétés anti-inflammatoires, faisant de la farine de banane un ingrédient précieux pour la santé intestinale. De plus, sa capacité à influencer positivement la sensibilité à l'insuline et à réguler l'appétit s'aligne sur l'intérêt croissant des consommateurs pour la gestion de la santé métabolique, un moteur clé du marché des aliments fonctionnels. Le cadre réglementaire japonais pour les aliments fonctionnels, qui met l'accent sur une justification scientifique rigoureuse des allégations de santé, sert de référence pour positionner la farine de banane dans des applications d'aliments fonctionnels haut de gamme. Ce modèle réglementaire met en évidence le potentiel de commercialisation de la farine de banane en tant qu'ingrédient scientifiquement éprouvé dans des catégories de produits à haute valeur ajoutée. De plus, le segment des boissons présente une opportunité de croissance significative. L'excellente solubilité de la farine de banane et son profil gustatif neutre en font un composant idéal à incorporer dans les shakes protéinés, les smoothies et autres boissons fonctionnelles, garantissant une compatibilité avec les attentes sensorielles tout en améliorant la valeur nutritionnelle.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La volatilité des prix des bananes brutes limite la croissance | -0.8% | Mondial, plus aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Intensification de la concurrence des farines alternatives établies | -0.6% | Mondial, particulièrement dans les marchés matures | Moyen terme (2-4 ans) |

| Coûts de production plus élevés par rapport aux farines traditionnelles | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Sensibilisation limitée des consommateurs dans les régions en développement | -0.6% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des bananes brutes limite la croissance

Les transformateurs de farine subissent d'importantes pressions sur leurs marges en raison des fluctuations des prix des bananes brutes. Ces variations de prix sont encore amplifiées par le changement climatique et les maladies des plantes, telles que la fusariose tropicale race 4, qui menacent la stabilité de la production dans les principales régions de culture. Selon la FAO, la production mondiale de bananes est de plus en plus exposée aux risques liés aux conditions météorologiques défavorables et à la hausse des coûts de production. Les principaux exportateurs, notamment l'Équateur, les Philippines et le Costa Rica, connaissent d'importantes perturbations de leur chaîne d'approvisionnement. De plus, la production de farine de banane repose sur des variétés de bananes spécifiques et des niveaux de maturité précis, limitant la capacité des transformateurs à se tourner vers des alternatives moins coûteuses lors des hausses de prix. En 2023, les exportations mondiales de bananes étaient très concentrées, l'Équateur représentant 3,79 milliards USD, suivi des Philippines à 1,22 milliard USD et du Costa Rica à 1,19 milliard USD[3]Source : Banque mondiale, « Statistiques du commerce des matières premières », worldbank.org. Cette concentration crée des vulnérabilités dans la chaîne d'approvisionnement, impactant directement la stabilité des prix de la farine. Pour faire face à ces défis, les transformateurs adoptent de plus en plus des stratégies d'intégration verticale et concluent des contrats d'approvisionnement à long terme. Cependant, ces approches nécessitent des investissements en capital substantiels, les rendant moins viables pour les petits acteurs du marché.

Intensification de la concurrence des farines alternatives établies

Le marché des farines alternatives a atteint un stade de maturité, attirant des acteurs industriels établis disposant de vastes réseaux de distribution et de ressources marketing importantes. Cette évolution a intensifié la dynamique concurrentielle, impactant particulièrement la trajectoire de croissance de la part de marché de la farine de banane. La farine d'amande, la farine de noix de coco et autres alternatives à base de noix continuent de tirer parti de leurs chaînes d'approvisionnement bien établies et de leur forte notoriété auprès des consommateurs, leur conférant un avantage concurrentiel. Pendant ce temps, des alternatives émergentes telles que la farine de cricket et les protéines à base d'algues s'efforcent de capter une part des mêmes applications d'aliments fonctionnels, ajoutant une complexité supplémentaire au paysage concurrentiel. De plus, l'environnement réglementaire pour les approbations de nouveaux aliments dans des marchés cruciaux, tels que l'Union européenne, présente des défis significatifs. Les récentes mises à jour des directives réglementaires imposent désormais des données de sécurité et nutritionnelles plus complètes, créant des barrières à l'entrée substantielles. Ces obstacles réglementaires tendent à favoriser les entreprises dotées d'une expertise réglementaire avancée et de ressources importantes, leur permettant de naviguer plus efficacement dans ces complexités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : La prime biologique stimule l'innovation

En 2025, la farine de banane conventionnelle détient une part de marché dominante de 82,74 %, s'imposant comme un substitut économique à la farine de blé dans les applications culinaires courantes. Son adoption généralisée est en grande partie due à des chaînes d'approvisionnement efficaces et à des coûts de production plus bas, en faisant le choix privilégié des grands fabricants alimentaires sensibles aux prix. Les producteurs de boulangerie et de snacks, à la recherche d'ingrédients sans gluten économiques, se tournent systématiquement vers la farine de banane conventionnelle. Sa polyvalence dans une multitude de produits consolide son statut d'incontournable dans le secteur. Cette accessibilité financière séduit à la fois les consommateurs du marché de masse et les fabricants, assurant la place prépondérante de la farine. En résumé, le segment conventionnel constitue la pierre angulaire du marché de la farine de banane, offrant un équilibre optimal entre prix et performance.

Bien que le segment de la farine de banane biologique détienne une part de marché plus modeste, il affiche le titre de segment à la croissance la plus rapide, avec des projections indiquant un taux de croissance annuel composé (TCAC) de 5,52 % jusqu'en 2031. Cette trajectoire de croissance souligne un virage stratégique vers un positionnement haut de gamme, alimenté par la volonté des consommateurs d'investir davantage dans des ingrédients certifiés biologiques. L'élan est particulièrement fort dans les marchés développés, où la demande d'étiquettes propres s'articule avec les idéaux de durabilité, permettant aux marques de pratiquer des prix premium. Cependant, le segment biologique est confronté à des défis liés à la chaîne d'approvisionnement, principalement en raison de la rareté des bananes biologiques certifiées. Cette limitation constitue un obstacle, mais représente simultanément une opportunité en or pour les fournisseurs capables de sécuriser des sources fiables. Avec le soutien d'initiatives telles que l'Initiative de transition biologique du USDA d'une valeur de 300 millions USD, qui vise à aider les agriculteurs à passer à l'agriculture biologique, il existe un potentiel d'expansion de l'offre. Cette interaction entre une offre limitée et une demande croissante accentue non seulement les avantages concurrentiels, mais ouvre également la voie à une premiumisation du marché de la farine de banane biologique tout au long de la période de prévision.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : La dominance de la banane verte reflète les avantages du traitement

En 2025, les bananes vertes non mûres détiennent une part de marché dominante de 91,42 %, grâce à leur teneur supérieure en amidon résistant et à leur stabilité au traitement, ce qui en fait le choix privilégié pour la production de farine. L'amidon résistant améliore non seulement le profil nutritionnel de la farine, mais améliore également sa durée de conservation et sa fonctionnalité dans diverses applications. D'autre part, le segment de la banane mûre, bien que plus restreint, devrait se développer à un TCAC de 5,55 % de 2026 à 2031. Les fabricants exploitent la douceur naturelle et les saveurs rehaussées du fruit pour des applications à valeur ajoutée, telles que les produits de boulangerie et les snacks, qui répondent aux préférences évolutives des consommateurs pour des ingrédients naturels et savoureux. Cette segmentation souligne les nuances techniques de la production de farine, les bananes vertes offrant des rendements plus élevés et une qualité nutritionnelle constante, tandis que les bananes mûres offrent des opportunités d'innovation dans le développement de produits.

La farine de banane verte maintient sa position de leader sur le marché grâce à sa teneur plus élevée en amidon résistant, les bananes non mûres contenant 50 à 60 % d'amidon résistant contre moins de 1 % dans les bananes totalement mûres. Cet avantage nutritionnel s'aligne sur la demande croissante des consommateurs de solutions pour la santé digestive et la gestion de la glycémie, créant des opportunités de positionnement de produits haut de gamme. La farine de banane mûre, quant à elle, s'adresse à des marchés de niche qui valorisent la douceur naturelle et la saveur, notamment dans les mélanges à pâtisserie et les produits alimentaires de spécialité. La croissance du segment est alimentée par les avancées des technologies de traitement qui préservent l'intégrité nutritionnelle tout en améliorant l'attrait sensoriel des bananes mûres. Du point de vue de la chaîne d'approvisionnement, les bananes vertes sont préférées en raison de leur durée de conservation plus longue et de leurs risques de transport réduits, bien que l'utilisation des bananes mûres présente des opportunités pour minimiser les déchets dans les opérations de transformation des bananes.

Par application : Les compléments alimentaires stimulent la croissance haut de gamme

Les applications alimentaires et boissons dominent avec une part de marché de 84,08 % en 2025, reflétant le rôle principal de la farine de banane en tant qu'ingrédient fonctionnel dans la fabrication alimentaire courante. Bien que le segment des compléments alimentaires représente actuellement une part plus modeste du marché, il devrait croître à un TCAC robuste de 7,21 % jusqu'en 2031, signalant le virage stratégique du marché vers les applications nutraceutiques. Cette diversification des usages reflète la transition de la farine de banane d'un ingrédient de base à un produit spécialisé à proposition de valeur axée sur la santé. Au sein du secteur alimentaire et des boissons, le sous-segment de la boulangerie et de la confiserie est en tête, porté par les capacités de liaison supérieures de la farine de banane et ses propriétés de rétention d'humidité, notamment dans les formulations sans gluten.

La sensibilisation croissante des consommateurs aux avantages pour la santé de l'amidon résistant, notamment son rôle essentiel dans l'amélioration de la santé digestive et le soutien des fonctions métaboliques, stimule la croissance robuste du segment des compléments alimentaires. Ce segment tire parti de stratégies de tarification premium pour positionner la farine de banane comme un ingrédient fonctionnel de santé à haute valeur ajoutée, la distinguant de son usage traditionnel en tant que substitut à la farine conventionnelle. Un tel positionnement stratégique s'aligne parfaitement avec la demande mondiale croissante de produits innovants axés sur la santé, renforçant davantage son attrait sur le marché concurrentiel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la région Asie-Pacifique a capté une part dominante de 38,27 % du marché de la farine de banane. Ce leadership est attribué à l'abondance des matières premières disponibles, à une industrie agroalimentaire transformée en pleine croissance et à une main-d'œuvre à coût compétitif. La région tire parti de l'importante production bananière de l'Inde et de l'infrastructure avancée de transformation alimentaire de pays comme le Japon et la Corée du Sud. En Chine, les fabricants de snacks utilisent de plus en plus la farine de banane pour améliorer la teneur en fibres dans l'étiquetage des produits. De plus, le système japonais « Aliments avec allégations fonctionnelles » soutient un positionnement à haute teneur en amidon résistant, permettant aux produits d'obtenir des prix premium.

Le Moyen-Orient et l'Afrique devraient enregistrer la croissance la plus élevée, avec un TCAC de 6,66 % jusqu'en 2031. En Afrique du Sud, les chaînes de distribution élargissent leurs portefeuilles de produits sans gluten avec des produits de boulangerie à base de farine de banane, tandis que les cafés bien-être en Arabie Saoudite intègrent des pancakes à la farine de banane dans leurs menus. La croissance régionale est en outre portée par des initiatives gouvernementales visant à renforcer la sécurité alimentaire et à réduire la dépendance aux importations, créant des opportunités pour la transformation locale de matières premières importées.

L'Amérique du Nord et l'Europe devraient connaître une croissance régulière mais modérée. Ces marchés matures présentent une forte pénétration des produits sans gluten et une base de consommateurs qui privilégie la transparence de la chaîne d'approvisionnement. La FDA a approuvé plusieurs ingrédients à base d'amidon résistant dans le cadre de son processus GRAS (Généralement Reconnu comme Sûr). Cependant, les marques se différencient par des certifications biologiques et de commerce équitable. En Europe, les réglementations mises à jour de l'EFSA sur les nouveaux aliments imposent des dossiers plus transparents mais plus coûteux, qui devraient bénéficier aux exportateurs conformes au fil du temps. L'Amérique du Sud, avec sa proximité des bassins de production de bananes brutes, se positionne comme un hub de transformation émergent. Les coopératives équatoriennes expérimentent des technologies de séchage assisté par énergie solaire pour réduire les coûts énergétiques, tandis que des start-ups brésiliennes ciblent les centres de remise en forme avec des bases de smoothies à la farine de banane. Bien que des défis tels que les lacunes infrastructurelles et la volatilité monétaire persistent, les programmes de prêts soutenus par les gouvernements laissent entrevoir des perspectives de croissance positives dans la région.

Paysage concurrentiel

Le marché mondial de la farine de banane est modérément fragmenté, les entreprises s'appuyant sur les plateformes en ligne pour améliorer la visibilité et l'accessibilité de leurs produits. Les acteurs clés différencient leurs offres et se font concurrence sur différents facteurs, notamment les offres de produits, les ingrédients, l'emballage, le prix et la fonctionnalité, pour obtenir un avantage concurrentiel. Les principaux acteurs opérant sur le marché sont KADAC Pty Ltd, Sol Organica, S.A., Griffith Foods Worldwide Inc. (Terova), SV Agrofood et Kanegrade Ltd. La plupart d'entre eux se concentrent sur des stratégies promotionnelles marketing efficaces et l'extension de leur portefeuille d'offres sans gluten. De plus, les fusions et acquisitions visant l'expansion mondiale resteront une stratégie clé pour plusieurs entreprises sur le marché de la farine de banane.

Les transformateurs maintiennent une position dominante dans les canaux de distribution nationaux, avec des contrats sous marque propre faisant l'objet de renégociations annuelles. Les moulins régionaux situés aux Philippines, en Inde et en Indonésie approvisionnent principalement les leaders locaux de l'industrie des snacks, tandis que les marques spécialisées occidentales dépendent souvent de la fabrication sous contrat pour répondre à leurs besoins de production. L'intégration verticale est devenue une stratégie essentielle, permettant aux entreprises de sécuriser des plantations, stabilisant ainsi les coûts des matières premières et garantissant le respect des normes de contrôle des pesticides. Les investissements dans les technologies avancées sont axés sur l'optimisation des processus de production, tels que les techniques de séchage à basse température pour préserver la teneur en amidon résistant et les systèmes de tamisage automatisés pour obtenir une qualité de granulation constante.

Des opportunités de croissance significatives existent dans des niches, notamment les mélanges pour nutrition infantile, les liants pharmaceutiques et les granulés pour nutrition animale. Les perturbateurs du marché poursuivent activement des technologies de traitement enzymatique propriétaires conçues pour augmenter la teneur en amylose au-delà des niveaux conventionnels. Ces avancées sont commercialisées sous le nom de farine de banane « super-résistante », ciblant spécifiquement les marques de nutrition clinique à la recherche d'ingrédients innovants et hautement performants.

Leaders du secteur de la farine de banane

KADAC Pty Ltd

Sol Organica, S.A.

Kanegrade Ltd.

Griffith Foods Worldwide Inc. (Terova)

SV Agrofood

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Flowers Foods a acquis Simple Mills, un acteur de premier plan dans les snacks naturels et les mélanges à pâtisserie. Cette acquisition stratégique renforce la position de Flowers Foods sur le marché des aliments meilleurs pour la santé et ouvre de nouvelles opportunités de distribution pour les ingrédients à base de farines alternatives.

- Février 2025 : Dole, la multinationale connue pour ses fruits et légumes, a noué un partenariat avec Givaudan pour distribuer sa poudre de banane verte. Cette poudre de banane verte, un ingrédient recyclé innovant, est élaborée par Dole Specialty Ingredients (DSI), une filiale de Dole Asia Holdings.

- Septembre 2024 : Symrise et Shan Foods ont inauguré une installation de production de pointe au Pakistan pour renforcer les capacités de fabrication locales et répondre à la demande croissante sur le marché des aliments salés.

- Juillet 2024 : International Agriculture Group (IAG), une start-up spécialisée dans la technologie des ingrédients, a dévoilé sa dernière offre, la farine de banane verte NuBana N200, affichant un minimum de 65 % d'amidon résistant RS2. Le secteur des produits naturels envisage la farine de banane verte NuBana N200 pour diverses applications, couvrant les poudres, les mélanges pour boissons, les boissons à remplissage à froid et les barres énergétiques.

Portée du rapport mondial sur le marché de la farine de banane

La farine de banane désigne une forme de poudre fabriquée à partir de bananes vertes et connue pour être riche en fibres alimentaires, glucides, cellulose, acides aminés essentiels, hémicellulose et amidon. Elle est également utilisée comme produit sans gluten dans divers produits de boulangerie. La farine de banane est apparue comme une alternative à la farine de blé ordinaire. La farine de banane est fabriquée par mouture de bananes vertes déshydratées, ce qui donne lieu à des niveaux élevés d'amidon résistant.

Le marché mondial de la farine de banane est segmenté par type (conventionnelle et biologique) et par application (alimentation et boissons, compléments alimentaires et autres applications). Le segment alimentation et boissons est en outre subdivisé en boulangerie et confiserie, soupes et assaisonnements, boissons fonctionnelles et autres applications. L'étude couvre également l'analyse mondiale des principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base de la valeur (en millions USD).

| Conventionnelle |

| Biologique |

| Banane verte (non mûre) |

| Banane mûre |

| Alimentation et boissons | Boulangerie et confiserie |

| Snacks et céréales | |

| Boissons | |

| Sauces, soupes et assaisonnements | |

| Autres | |

| Compléments alimentaires | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nature | Conventionnelle | |

| Biologique | ||

| Par source | Banane verte (non mûre) | |

| Banane mûre | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Snacks et céréales | ||

| Boissons | ||

| Sauces, soupes et assaisonnements | ||

| Autres | ||

| Compléments alimentaires | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la farine de banane ?

Le marché de la farine de banane s'établit à 578,48 millions USD en 2026 et devrait atteindre 721,72 millions USD d'ici 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique représente 38,27 % des revenus mondiaux, soutenue par l'abondance des matières premières et une capacité de transformation alimentaire établie.

Quel segment d'application connaît la croissance la plus rapide ?

Les compléments alimentaires enregistrent un TCAC de 7,21 % jusqu'en 2031, les consommateurs recherchant des produits à base d'amidon résistant favorisant la santé digestive et métabolique.

Pourquoi la farine de banane verte est-elle dominante ?

Les bananes vertes offrent des niveaux plus élevés d'amidon résistant et une meilleure stabilité au traitement, captant 91,42 % de la part des ventes basées sur la source en 2025.

Dernière mise à jour de la page le: