Taille et Part du Marché du Sirop de Maïs à Haute Teneur en Fructose (HFCS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

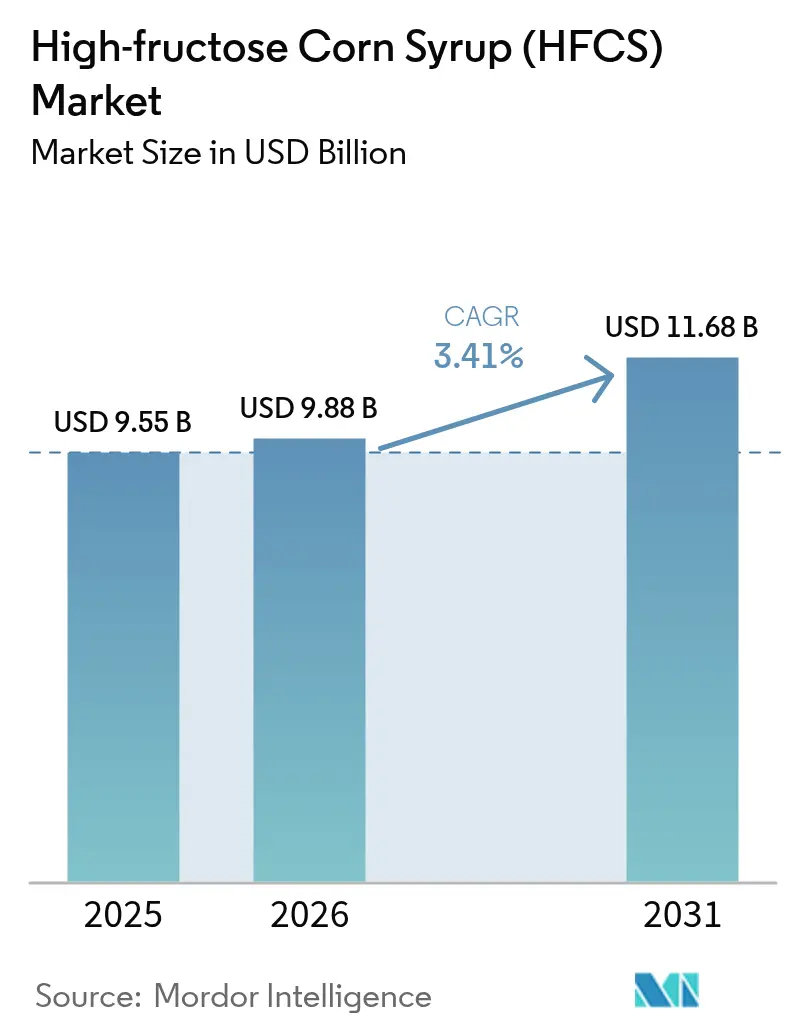

| Taille du Marché (2026) | 9.88 Milliards de dollars |

| Taille du Marché (2031) | 11.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sirop de Maïs à Haute Teneur en Fructose (HFCS) par Mordor Intelligence

La taille du marché du sirop de maïs à haute teneur en fructose en 2026 est estimée à 9,88 milliards USD, en hausse par rapport à la valeur de 2025 de 9,55 milliards USD, avec des projections pour 2031 indiquant 11,68 milliards USD, progressant à un TCAC de 3,41 % sur la période 2026-2031. La demande soutenue des fabricants d'aliments transformés, les reformulations régulières dans le secteur des boissons et la demande pharmaceutique résiliente maintiennent le marché du sirop de maïs à haute teneur en fructose sur une trajectoire de croissance modérée, malgré l'intensification des pressions liées aux étiquettes propres. Des prix du maïs favorables aux États-Unis et en Argentine amortissent les coûts des intrants, tandis que la volatilité des prix du sucre au Brésil et au Mexique élargit l'avantage concurrentiel de cet édulcorant en termes de coût. La classe moyenne en expansion dans la région Asie-Pacifique continue d'adopter les aliments emballés à un rythme rapide, stimulant l'utilisation des édulcorants liquides, même si les marques nord-américaines ajustent leurs recettes pour concilier préoccupations sanitaires et efficacité de fabrication. Les formulateurs pharmaceutiques représentent désormais la demande incrémentale la plus rapide, le HFCS gagnant en acceptation en tant qu'excipient stable et appétissant dans les formes pharmaceutiques orales.

Principaux Enseignements du Rapport

- Par type de produit, le HFCS-55 a dominé avec 50,83 % de la part du marché du sirop de maïs à haute teneur en fructose en 2025, tandis que le HFCS-42 devrait se développer à un TCAC de 3,86 % jusqu'en 2031.

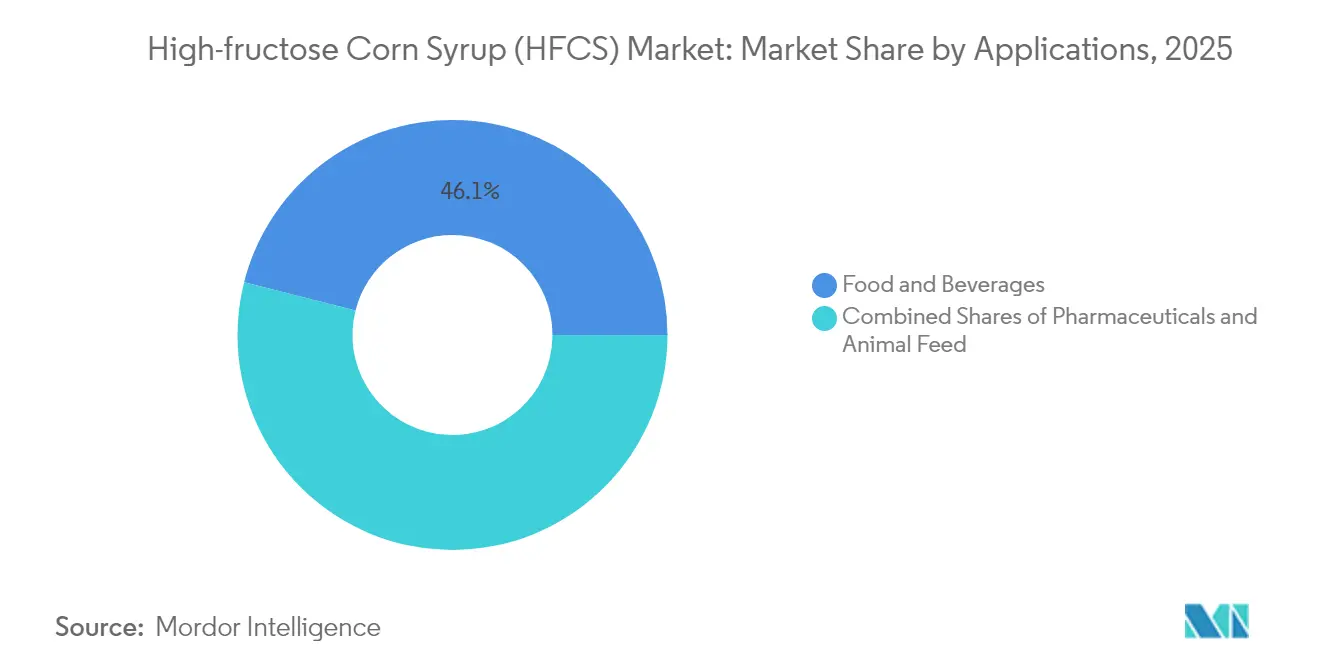

- Par application, les boissons ont représenté une part de 46,05 % de la taille du marché du sirop de maïs à haute teneur en fructose en 2025, et les produits pharmaceutiques progressent à un TCAC de 4,27 % jusqu'en 2031.

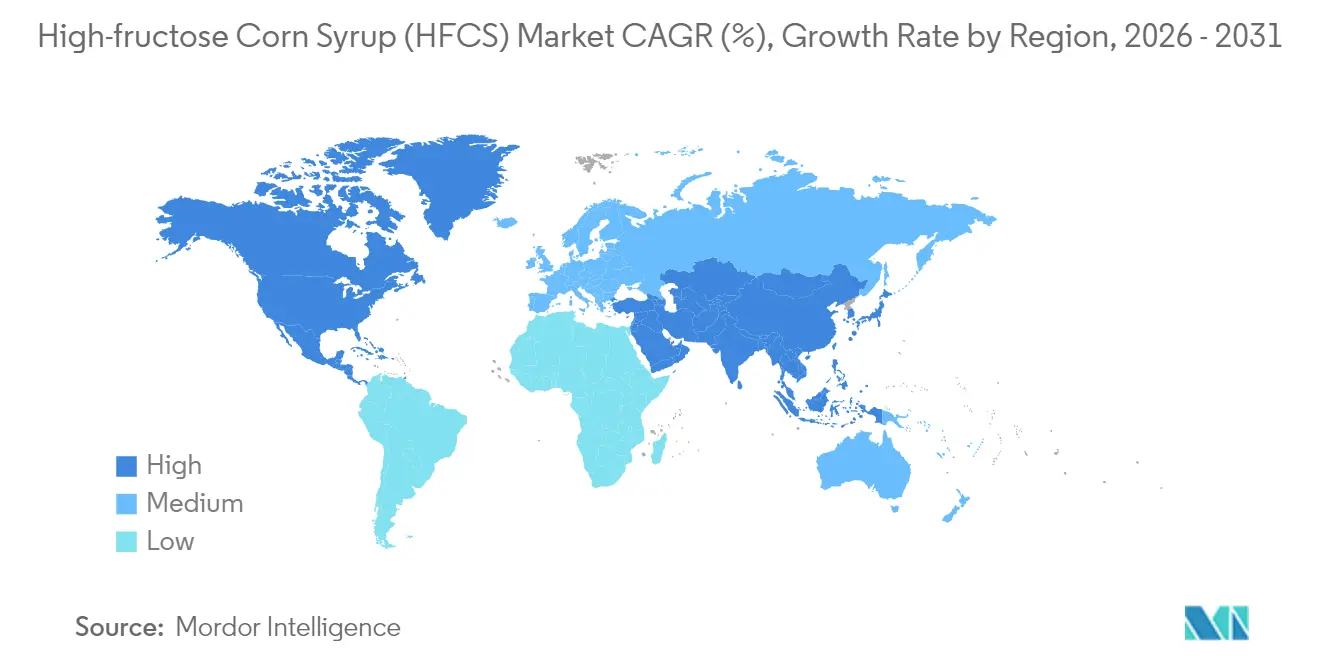

- Par géographie, l'Amérique du Nord détenait 37,37 % de la part du marché du sirop de maïs à haute teneur en fructose en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 5,03 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Sirop de Maïs à Haute Teneur en Fructose (HFCS)

Analyse de l'Impact des Moteurs*

| Moteurs | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante d'Aliments Transformés | +0.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Avantage Concurrentiel en Termes de Coût par rapport au sucre conventionnel | +0.6% | Amérique du Nord, Mexique et régions importatrices de sucre | Court terme (≤ 2 ans) |

| Préférence des formulateurs de boissons pour le HFCS-55 stable en phase liquide | +0.5% | Principaux centres de fabrication de boissons dans le monde | Long terme (≥ 4 ans) |

| Efficacité de la Production et du Traitement | +0.4% | Principaux centres de production aux États-Unis, en Europe et en Chine | Moyen terme (2-4 ans) |

| Avancées Technologiques dans la production et le traitement | +0.3% | Marchés développés dotés d'une fabrication avancée | Long terme (≥ 4 ans) |

| Approvisionnement Stable en Matières Premières | +0.2% | Régions productrices de maïs : États-Unis, Brésil, Argentine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Transformés

L'urbanisation et l'évolution des modes de vie propulsent une hausse de la consommation mondiale d'aliments transformés, en particulier dans les économies émergentes où une classe moyenne en plein essor se tourne de plus en plus vers les aliments emballés. Le Sirop de Maïs à Haute Teneur en Fructose (HFCS) devient un ingrédient incontournable dans les aliments transformés, apprécié pour sa rétention d'humidité, sa durée de conservation prolongée et ses avantages en termes de coût par rapport aux sucres traditionnels. Parallèlement, l'industrie pharmaceutique exploite le HFCS en l'utilisant comme excipient dans les formulations médicamenteuses. Ses rôles dans les enrobages de comprimés et les systèmes d'administration orale gagnent désormais en acceptation auprès des autorités réglementaires. En Chine, les difficultés liées à la production nationale de sucre ouvrent la voie à une demande accrue de HFCS, notamment à mesure que le marché des aliments transformés se développe. Par ailleurs, les transformateurs alimentaires qui adoptent le HFCS garantissent non seulement une qualité de produit constante, mais sont également mieux équipés pour faire face aux fluctuations des coûts des intrants.

Avantage Concurrentiel en Termes de Coût par rapport au Sucre Conventionnel

Le HFCS conserve un avantage de coût constant par rapport au sucre traditionnel, en particulier lors des périodes de pénurie d'approvisionnement et de volatilité des prix. La situation récente du Mexique illustre cette tendance : des conditions de sécheresse ont fait monter les prix du sucre, entraînant une consommation record de HFCS. Le Département de l'Agriculture des États-Unis prévoit que les prix du maïs atteindront 4,35 USD pour la période 2025/26, légèrement en dessous de la moyenne sur 16 ans de 4,59 USD, renforçant la viabilité économique de la production de HFCS. Les perturbations du marché du sucre, telles que la baisse de production prévue de 8,5 % au Brésil à 645 millions de tonnes métriques en 2024/25 en raison de conditions météorologiques défavorables, accentuent les pressions sur les prix, renforçant davantage la compétitivité du HFCS, selon le Département de l'Agriculture des États-Unis[1]Département de l'Agriculture des États-Unis, "Sugar Annual", www.fas.usda.gov. Les politiques commerciales jouent également un rôle important ; les quotas d'importation de sucre et les droits de douane dans les marchés clés créent des planchers de prix artificiels, favorisant les alternatives à base de maïs. Les utilisateurs industriels adoptent de plus en plus des contrats pluriannuels de HFCS pour sécuriser des économies de coûts. Par exemple, Ingredion a réussi à renégocier des contrats, permettant une reprise des marges malgré la hausse des coûts des intrants. De plus, les fluctuations monétaires dans les principales régions productrices de sucre ajoutent une volatilité des prix, bénéficiant souvent au HFCS produit localement dans les économies stables.

Préférence des formulateurs de boissons pour le HFCS-55 stable en phase liquide

La forme liquide du HFCS-55 surmonte les problèmes de dissolution associés au sucre cristallisé. Cela permet aux fabricants de boissons d'assurer des profils de douceur constants, d'améliorer l'efficacité de la production, de réduire les coûts de traitement et d'améliorer le contrôle de la qualité. Avec une composition de 55 % en fructose, le HFCS-55 offre un pouvoir sucrant et une amélioration des arômes supérieurs, ce qui en fait un choix privilégié pour les boissons gazeuses et les boissons aux fruits. Cette dominance se reflète dans sa part de marché de 46,57 % dans le segment des boissons pour 2024. Malgré les discussions publiques en cours sur les alternatives à base de canne à sucre, l'utilisation continue du HFCS par Coca-Cola souligne ses avantages techniques dans la production de boissons à grande échelle. La stabilité du HFCS-55 à des températures variables simplifie la logistique de stockage à froid et de transport, réduisant les complexités de la chaîne d'approvisionnement pour les distributeurs opérant dans des climats variés. Les innovations dans la technologie membranaire pour la purification du HFCS améliorent la qualité du produit en atteignant une plus grande précision de séparation et en réduisant les impuretés, répondant aux exigences des applications de boissons haut de gamme. La reconnaissance par la FDA du HFCS comme ingrédient « naturel » offre aux marques de boissons la flexibilité d'adopter des stratégies d'étiquetage propre sans compromettre les performances fonctionnelles.

Avancées Technologiques dans la production et le traitement

Les récentes innovations dans les procédés enzymatiques, notamment dans l'ingénierie de la glucose isomérase, ont amélioré l'efficacité de la production de HFCS. Ces avancées réduisent non seulement la dépendance au Co2+ mais améliorent également les taux de conversion. Notamment, des études récentes ont démontré un remarquable taux de rétention d'activité de 96,38 % après six cycles de réaction, grâce aux techniques d'immobilisation par cadres organométalliques. Parallèlement, les technologies de filtration membranaire de pointe transforment la purification du HFCS. Elles atteignent une précision de séparation accrue, réduisent la génération d'eaux usées et prolongent la durée de vie des résines échangeuses d'ions, ce qui se traduit par des gains économiques substantiels pour les fabricants. Dans le domaine de la production d'édulcorants, les membranes céramiques font leur révolution. Leur filtration en flux croisé surpasse les méthodes traditionnelles en éliminant plus efficacement les impuretés insolubles, conduisant à une qualité de produit supérieure et à des besoins de traitement en aval réduits. De plus, l'optimisation des bioprocédés, par l'évolution dirigée et l'ingénierie stratégique de la xylose isomérase, amplifie l'efficacité de la conversion du glucose en fructose. Cela réduit non seulement les coûts de production mais diminue également les répercussions environnementales. Enfin, l'intégration de systèmes d'automatisation et de contrôle des procédés révolutionne les réactions enzymatiques. Grâce à une surveillance et des ajustements en temps réel, les fabricants peuvent optimiser les rendements et la constance, tout en réduisant les besoins en main-d'œuvre et en minimisant les fluctuations opérationnelles.

Analyse de l'Impact des Freins*

| Freins | (~)% d'Impact sur les Prévisions de TCAC | Pertinence géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante d'Édulcorants Faibles/Zéro Calorie | -0.7% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations Gouvernementales Strictes | -0.5% | Union européenne, Amérique du Nord, avec des répercussions dans d'autres régions | Long terme (≥ 4 ans) |

| Transition vers l'étiquetage propre en faveur du saccharose et revendications « sans HFCS » | -0.4% | Segments de consommateurs premium à l'échelle mondiale | Court terme (≤ 2 ans) |

| Introduction de Nouveaux Édulcorants Naturels | -0.3% | Marchés à revenus élevés avec des consommateurs soucieux de leur santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Édulcorants Faibles/Zéro Calorie

À mesure que la conscience sanitaire augmente, les consommateurs adoptent de plus en plus les édulcorants faibles et zéro calorie. L'allulose, en particulier, a gagné une traction significative suite à son approbation GRAS par la FDA en 2019 et à son acceptation réglementaire ultérieure en Chine. Cette tendance intensifie la concurrence pour les édulcorants caloriques traditionnels comme le HFCS. De plus, l'évaluation en cours de l'allulose par l'Autorité Européenne de Sécurité des Aliments, avec des conclusions préliminaires positives, représente une menace pour le HFCS, notamment dans les secteurs alimentaires et des boissons haut de gamme où les produits axés sur la santé commandent des prix plus élevés. Dans les marchés développés, l'adoption de la stévia et des extraits de fruit du moine s'accélère, portée par l'amélioration des profils gustatifs et les approbations réglementaires qui permettent leur utilisation dans des catégories alimentaires auparavant dominées par le HFCS. Des entreprises telles qu'Ingredion et Tate & Lyle investissent massivement dans la production d'édulcorants alternatifs. Tate & Lyle, en particulier, a annoncé de nouveaux partenariats visant à développer de la stévia bioconvertie. Les fabricants de boissons introduisent de plus en plus des versions zéro calorie de produits traditionnels, entraînant une baisse de la consommation per capita de HFCS dans les marchés matures, malgré la croissance globale des volumes de boissons. Le soutien réglementaire aux initiatives de réduction du sucre, y compris les taxes potentielles sur les édulcorants à haute teneur calorique, accélère davantage la transition vers des solutions d'édulcoration alternatives.

Réglementations Gouvernementales Strictes

Les autorités sanitaires intensifient leur examen de la sécurité et de l'étiquetage du HFCS, la FDA proposant des modifications à ses normes GRAS. Ces réformes pourraient éliminer les processus d'auto-affirmation et exiger des soumissions obligatoires de données de sécurité pour les ingrédients alimentaires. Le secrétaire du Département de la Santé et des Services Sociaux, Robert F. Kennedy Jr., a appelé à un renforcement de la surveillance de la FDA sur des ingrédients comme le HFCS, signalant des changements de politique potentiels susceptibles d'augmenter les coûts de conformité. En revanche, les réglementations de l'Union Européenne [2]Union Européenne, "Cadre Réglementaire Européen pour les Produits Chimiques d'Usage Alimentaire", www.eur-lex-europea.eu en vertu du Règlement (CE) n° 1333/2008 imposent des exigences strictes d'approbation préalable à la mise sur le marché, créant des défis pour les applications du HFCS sur le marché des produits alimentaires de l'Union Européenne. L'examen en cours du Comité du Codex Alimentarius sur les additifs alimentaires, y compris le HFCS, pourrait influencer l'harmonisation réglementaire mondiale et les normes de sécurité. Alors que la sensibilisation à la santé influence de plus en plus les décisions d'achat, les exigences de transparence en matière d'étiquetage imposant une identification claire de la teneur en HFCS pourraient avoir un impact sur l'acceptation par les consommateurs. De plus, la divergence réglementaire entre les marchés introduit des complexités de conformité pour les fabricants alimentaires multinationaux utilisant le HFCS dans différentes juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : le HFCS-55 Domine les Applications dans les Boissons

En 2025, le HFCS-55 domine le marché avec une part de 50,83 %, principalement utilisé dans les boissons gazeuses et les boissons aux fruits. Sa teneur en fructose de 55 % offre une intensité de douceur et une amélioration des arômes supérieures par rapport au sucre cristallisé. La forme liquide élimine les problèmes de dissolution, assurant un mélange homogène dans la production de boissons à grande échelle. Cet avantage en fait le choix privilégié des grands embouteilleurs, même face aux préoccupations sanitaires croissantes. Pendant ce temps, le HFCS-42 connaît une croissance notable, avec un TCAC projeté de 3,86 % jusqu'en 2031. Sa croissance est portée par son application dans les produits de boulangerie, les produits laitiers et les aliments transformés, où sa teneur plus faible en fructose offre une douceur équilibrée sans dominer les arômes.

Le HFCS-90 et les variantes supérieures répondent à des applications spécialisées nécessitant une teneur concentrée en fructose. Ils sont principalement utilisés par les fabricants pharmaceutiques et nutraceutiques pour les systèmes d'administration de médicaments et les applications alimentaires spécialisées en raison de leur composition à haute pureté. Les avancées dans le traitement enzymatique améliorent l'efficacité de conversion pour tous les types de produits. Par exemple, les systèmes de glucose isomérase immobilisée réduisent la dépendance au Co2+ tout en maintenant une activité de 96,38 % après plusieurs cycles de réaction. L'économie de production favorise le HFCS-55 en raison de ses taux de conversion efficaces et de son infrastructure établie. En revanche, la demande croissante de HFCS-42 reflète l'accent mis par les fabricants alimentaires sur l'optimisation des coûts et la flexibilité de formulation. La FDA, en vertu du 21 CFR 184.1866, spécifie les normes et les directives d'utilisation du HFCS, assurant la cohérence entre les variantes et soutenant la croissance du marché grâce à la clarté réglementaire.

Par Application : les Produits Pharmaceutiques Affichent la Croissance la Plus Rapide

Le segment des boissons maintient sa dominance avec une part de marché de 46,05 % en 2025, porté par la supériorité technique du HFCS-55 dans les boissons gazeuses et les avantages en termes de coût qui permettent une tarification compétitive sur les marchés sensibles aux prix. Les applications pharmaceutiques affichent la croissance la plus rapide à un TCAC de 4,27 % jusqu'en 2031, les fabricants de médicaments adoptant de plus en plus le HFCS comme excipient pour l'enrobage de comprimés, l'administration orale de médicaments et les formulations liquides où sa stabilité et sa biocompatibilité offrent des avantages fonctionnels par rapport aux excipients traditionnels. Les applications alimentaires, notamment dans la boulangerie, la confiserie et les produits laitiers, bénéficient des propriétés de rétention d'humidité du HFCS et de ses caractéristiques de durée de conservation prolongée qui améliorent la qualité des produits et réduisent les déchets.

Les facteurs de conformité réglementaire influencent significativement la croissance des applications, le HFCS de qualité pharmaceutique nécessitant le respect des normes de la Pharmacopée des États-Unis et des directives de la FDA sur la composition des ingrédients médicamenteux. Les applications d'alimentation animale représentent un segment plus petit mais stable, utilisant les propriétés d'amélioration de la palatabilité du HFCS pour améliorer l'acceptation des aliments et la valeur nutritionnelle. L'évolution de l'industrie des boissons vers des boissons premium et fonctionnelles crée des opportunités pour des formulations spécialisées de HFCS, tandis que la croissance pharmaceutique reflète le rôle croissant de l'ingrédient dans l'innovation en matière d'administration de médicaments et l'optimisation des formulations. Les pressions liées à l'étiquetage propre affectent davantage les applications alimentaires que les utilisations pharmaceutiques, où les performances fonctionnelles l'emportent sur les préoccupations de perception des consommateurs dans les décisions de développement de produits.

Analyse Géographique

L'Amérique du Nord détient la plus grande part de marché à 37,37 % en 2025, soutenue par une infrastructure établie de transformation du maïs et une concentration de l'industrie des boissons, bien que la croissance se modère à mesure que la conscience sanitaire et l'examen réglementaire s'intensifient sur les marchés matures. La région Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 5,03 % jusqu'en 2031, portée par la consommation croissante de HFCS en Chine, où les difficultés de production nationale de sucre et l'expansion du marché des aliments transformés créent des opportunités de substitution. La consommation de HFCS au Mexique a atteint 1,599 million de tonnes métriques en 2025, le niveau le plus élevé depuis 2011/12, démontrant comment les perturbations de l'approvisionnement sur les marchés traditionnels des édulcorants accélèrent l'adoption du HFCS.

Les marchés européens font face à des vents contraires réglementaires sous la supervision de l'Autorité Européenne de Sécurité des Aliments et à la préférence des consommateurs pour les alternatives naturelles, limitant la pénétration du HFCS aux applications industrielles spécialisées où les avantages fonctionnels justifient la complexité réglementaire. Les marchés d'Amérique du Sud, notamment le Brésil, présentent des opportunités de croissance à mesure que la disponibilité du maïs augmente et que l'expansion du secteur de la transformation alimentaire crée une demande pour des solutions d'édulcoration rentables, le secteur brésilien de la transformation alimentaire générant 209 milliards USD en 2022.

Les régions du Moyen-Orient et d'Afrique bénéficient de coentreprises telles que le partenariat Cargill-Arasco en Arabie Saoudite, qui vise à tripler la capacité de production pour répondre à la demande croissante du Conseil de Coopération du Golfe. Les tendances de croissance régionales reflètent l'interaction entre la disponibilité du maïs, la dynamique du marché du sucre, les environnements réglementaires et le développement de la transformation alimentaire industrielle, les marchés émergents offrant le plus fort potentiel d'expansion malgré les défis infrastructurels.

Paysage Concurrentiel

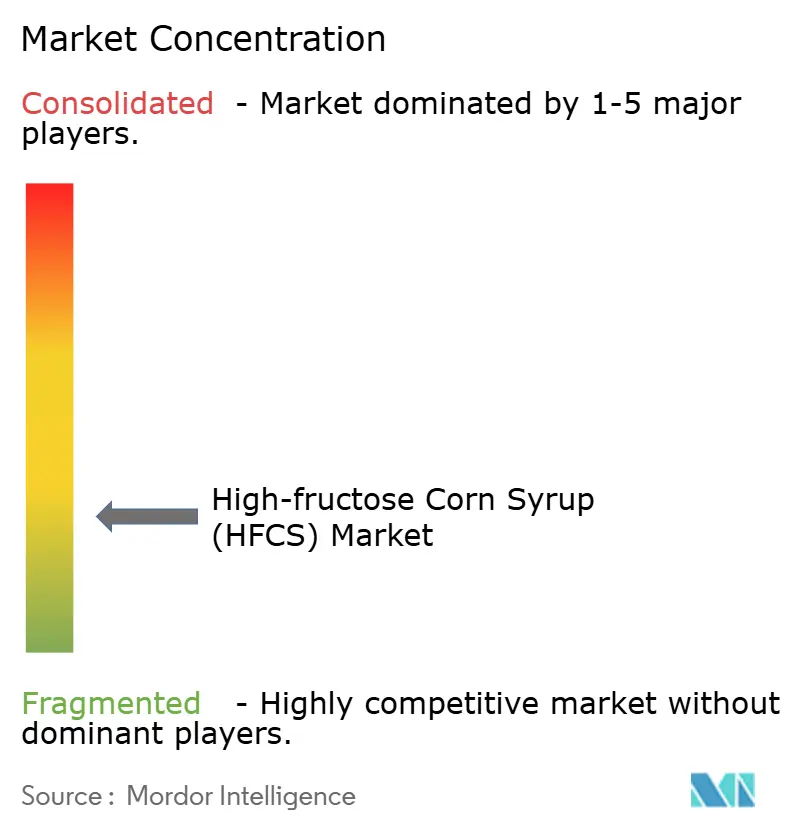

Le marché du sirop de maïs à haute teneur en fructose reste fragmenté, avec un score de concentration de 3 sur 10, indiquant des opportunités significatives de croissance de parts de marché malgré le contrôle d'une grande partie de la capacité de production par les acteurs majeurs. Les principaux participants, notamment Cargill, ADM et Ingredion, mettent en œuvre des stratégies distinctes. ADM déplace son attention de la production de HFCS vers des alternatives durables, tandis qu'Ingredion continue d'afficher de solides performances, les édulcorants contribuant à 34 % de ses ventes nettes en 2024.

L'adoption technologique émerge comme un avantage concurrentiel critique, les entreprises investissant dans des procédés enzymatiques avancés, des systèmes de filtration membranaire et l'automatisation des procédés pour améliorer l'efficacité des coûts et la qualité des produits. Les partenariats stratégiques et les coentreprises stimulent l'expansion du marché. Par exemple, la collaboration entre Cargill et Arasco en Arabie Saoudite vise à tripler la capacité et à capitaliser sur les opportunités de croissance dans le marché du Conseil de Coopération du Golfe. Des opportunités inexploitées existent dans les applications pharmaceutiques, où les grades spécialisés de HFCS commandent des prix premium, et dans les marchés émergents, où le développement d'une infrastructure de transformation du maïs offre des avantages au premier entrant.

La dynamique concurrentielle varie significativement selon les régions, les marchés nord-américains et européens étant plus consolidés par rapport au marché asiatique relativement fragmenté. Les acteurs locaux dans les marchés émergents forment de plus en plus des alliances stratégiques avec des leaders mondiaux pour améliorer leurs capacités technologiques et leur portée sur le marché. L'industrie a été témoin de plusieurs investissements stratégiques dans des installations de transformation du maïs et des infrastructures de distribution, notamment dans les économies en développement où la croissance de la demande est robuste. Les entreprises se concentrent également sur l'intégration en amont pour sécuriser les approvisionnements en matières premières et maintenir leur compétitivité en termes de coûts.

Leaders de l'Industrie du Sirop de Maïs à Haute Teneur en Fructose (HFCS)

Cargill, Incorporated

Ingredion Incorporated

Tate & Lyle PLC

Global Sweeteners Holdings Limited

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Cargill a ouvert une nouvelle usine de transformation du maïs à Gwalior, dans le Madhya Pradesh, exploitée par le fabricant indien Saatvik Agro Processors, pour répondre à la demande croissante des industries indiennes de la confiserie, des préparations pour nourrissons et des produits laitiers.

- Septembre 2022 : Ingredion a établi une usine de fabrication d'amidon durable et ultramoderne en Chine. Avec cette nouvelle usine dédiée aux amidons spéciaux, Ingredion fait progresser la production durable et améliore l'approvisionnement de la chaîne d'approvisionnement mondiale en alimentation et boissons tout en soutenant les agriculteurs locaux.

- Août 2022 : Cargill a investi environ 50 millions USD pour construire une raffinerie de sirop de maïs à Fort Dodge, dans l'Iowa, ce qui a élargi la capacité de l'entreprise à répondre à la demande croissante pour cet ingrédient de manière plus durable.

Portée du Rapport sur le Marché Mondial du Sirop de Maïs à Haute Teneur en Fructose (HFCS)

Le sirop de maïs à haute teneur en fructose est un édulcorant fabriqué à partir de farine de maïs. Une partie de son glucose est convertie en fructose, utilisé dans les aliments et les boissons gazeuses produits commercialement comme alternative moins coûteuse au saccharose.

Le marché du sirop de maïs à haute teneur en fructose est segmenté par application et par géographie. Par application, il est segmenté en alimentation et boissons, produits pharmaceutiques et alimentation animale. Le segment alimentation et boissons est subdivisé en boulangerie, confiserie, produits laitiers et desserts, boissons et autres applications alimentaires et de boissons. L'étude analyse également le marché du HFCS dans les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| HFCS-42 |

| HFCS-55 |

| HFCS-90 et au-dessus |

| Alimentation et Boissons | Boulangerie |

| Confiserie | |

| Produits Laitiers et Desserts | |

| Boissons | |

| Autres Applications Alimentation et Boissons | |

| Produits Pharmaceutiques | |

| Alimentation Animale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | HFCS-42 | |

| HFCS-55 | ||

| HFCS-90 et au-dessus | ||

| Par Application | Alimentation et Boissons | Boulangerie |

| Confiserie | ||

| Produits Laitiers et Desserts | ||

| Boissons | ||

| Autres Applications Alimentation et Boissons | ||

| Produits Pharmaceutiques | ||

| Alimentation Animale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du sirop de maïs à haute teneur en fructose ?

La taille du marché du sirop de maïs à haute teneur en fructose est de 9,88 milliards USD en 2026.

À quelle vitesse le marché du sirop de maïs à haute teneur en fructose devrait-il croître ?

Le marché devrait se développer à un TCAC de 3,41 % et atteindre 11,68 milliards USD d'ici 2031.

Quelle variante de produit détient la plus grande part ?

Le HFCS-55 représente 50,83 % du volume de 2025, porté par la demande en boissons.

Quelle application connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'utilisation pharmaceutique devrait augmenter à un TCAC de 4,27 % en raison de l'adoption comme excipient.

Dernière mise à jour de la page le: