Taille et part du marché des aliments et boissons à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

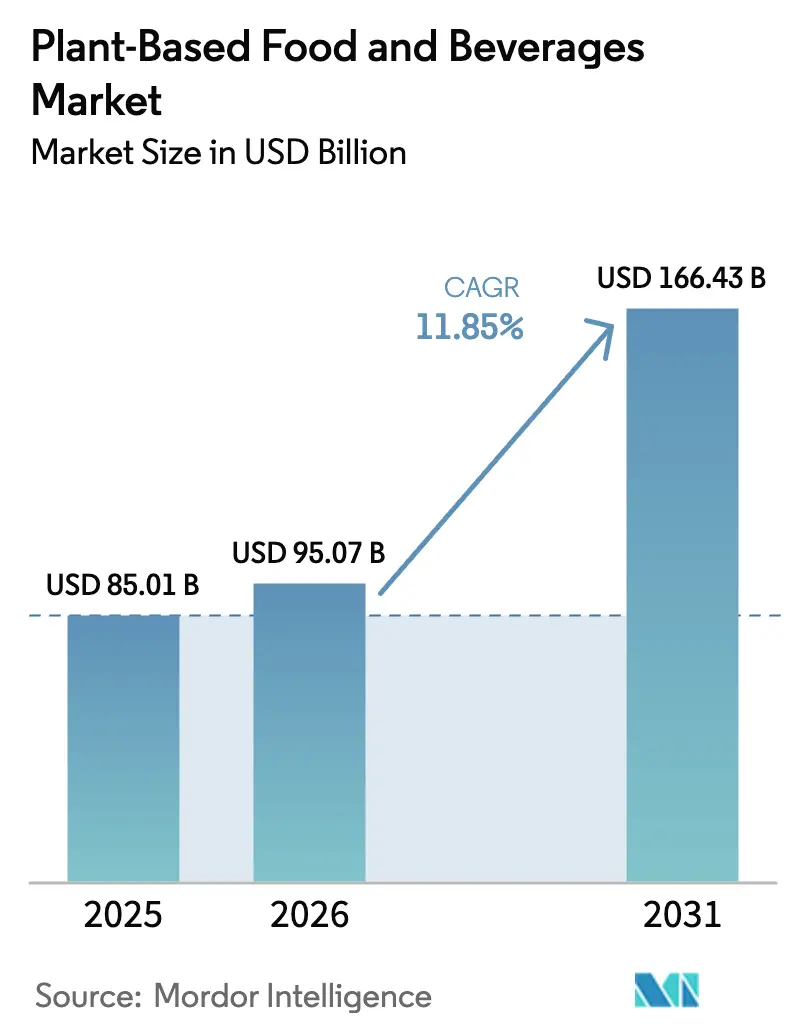

| Taille du Marché (2026) | 95.07 Milliards de dollars |

| Taille du Marché (2031) | 166.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.85% CAGR |

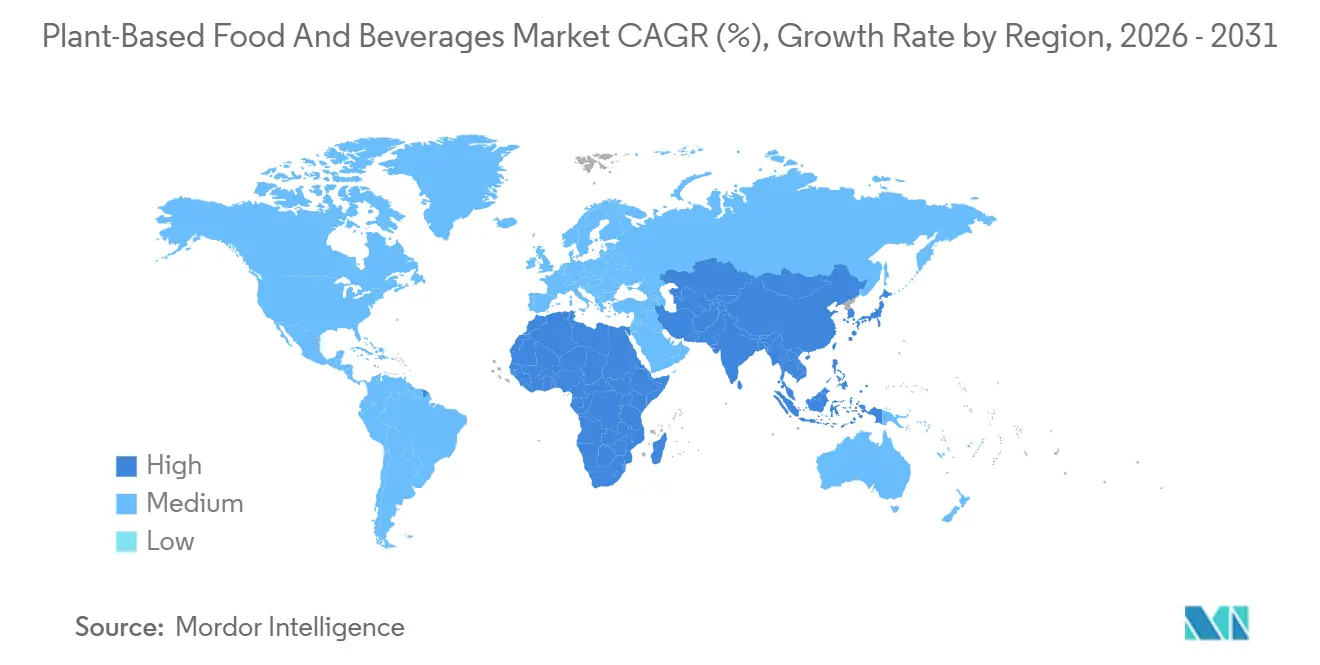

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

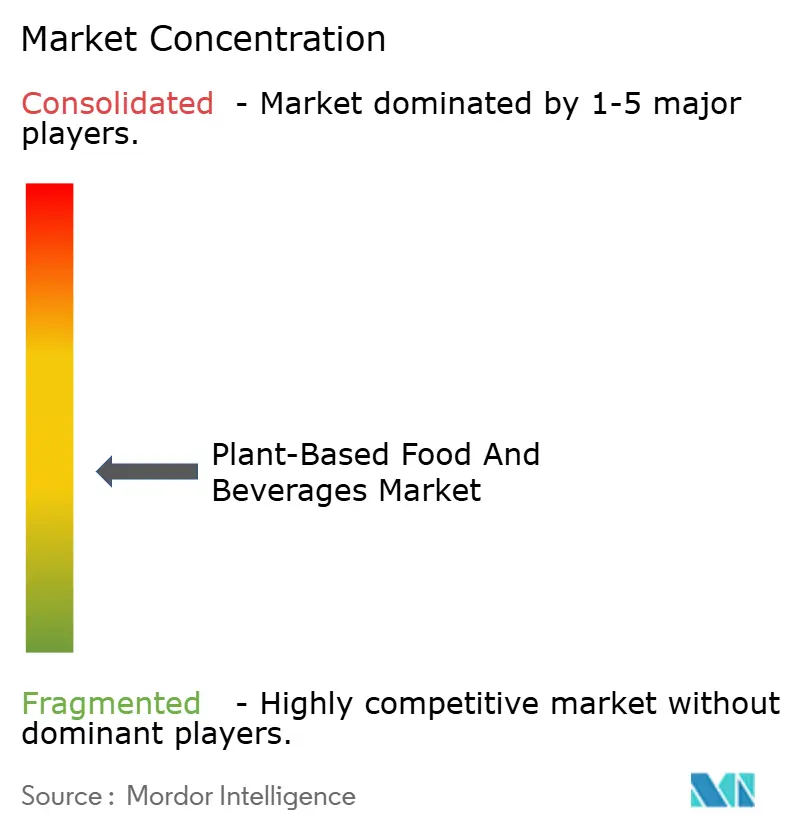

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments et boissons à base de plantes par Mordor Intelligence

La taille du marché des aliments et boissons à base de plantes devrait s'étendre de 85,01 milliards USD en 2025 et 95,07 milliards USD en 2026 à 166,43 milliards USD d'ici 2031, enregistrant un TCAC de 11,85 % entre 2026 et 2031. L'adoption croissante des régimes flexitariens en Amérique du Nord et en Europe stimule considérablement la croissance du marché. Dans la région Asie-Pacifique, la prévalence croissante de l'intolérance au lactose stimule la demande d'alternatives à base de plantes. Les États du Golfe connaissent une augmentation des lancements de produits certifiés halal, contribuant davantage à l'expansion du marché. Les innovations en matière d'ingrédients, telles que l'hème produit par fermentation de précision et les émulsions d'avoine de qualité barista, améliorent les profils gustatifs et encouragent les achats répétés. Les supermarchés réorganisent leurs rayons pour placer les produits à base de plantes aux côtés des produits laitiers et carnés conventionnels, les rendant plus accessibles aux consommateurs. Par ailleurs, les chaînes de restauration rapide réintroduisent des options à base de plantes, créant davantage d'opportunités pour les consommateurs d'essayer ces produits. Le marché reste fragmenté.

Principaux enseignements du rapport

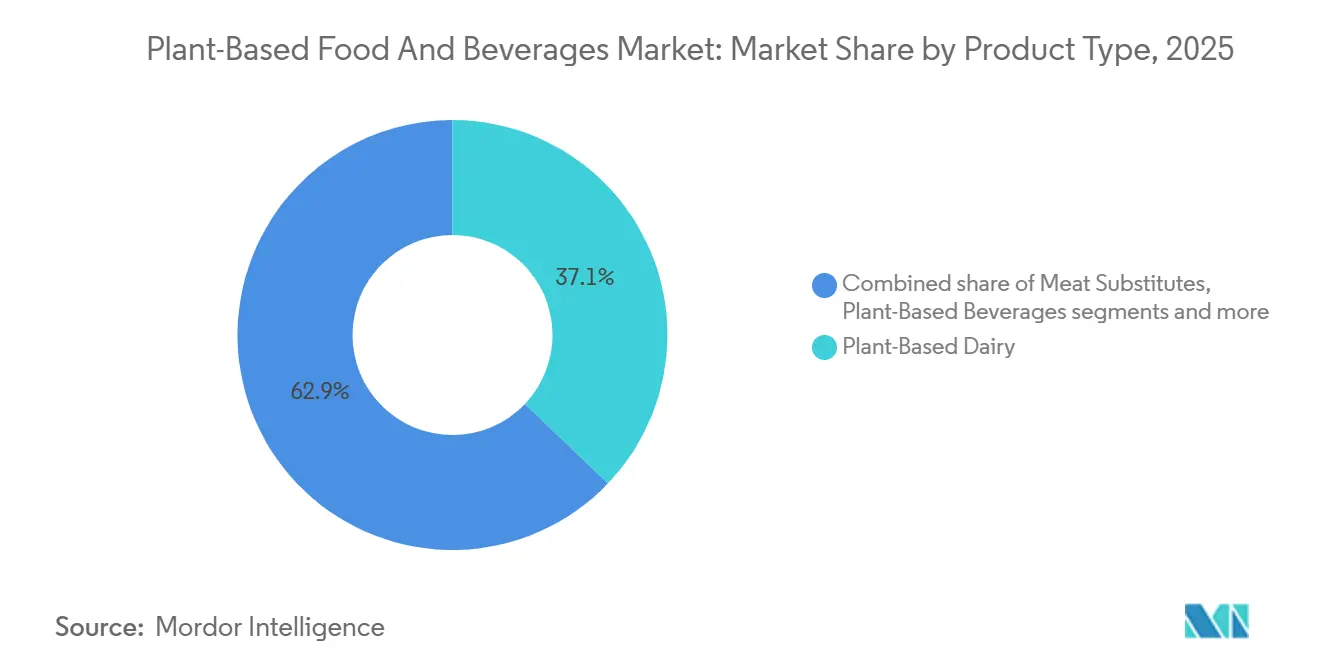

- Par type de produit, les produits laitiers à base de plantes ont dominé avec une part de revenus de 37,12 % en 2025 ; les substituts de viande devraient se développer à un TCAC de 12,61 % jusqu'en 2031.

- Par source d'ingrédients, le soja représentait 39,55 % des revenus de 2025, tandis que l'avoine devrait croître à un TCAC de 13,03 % jusqu'en 2031.

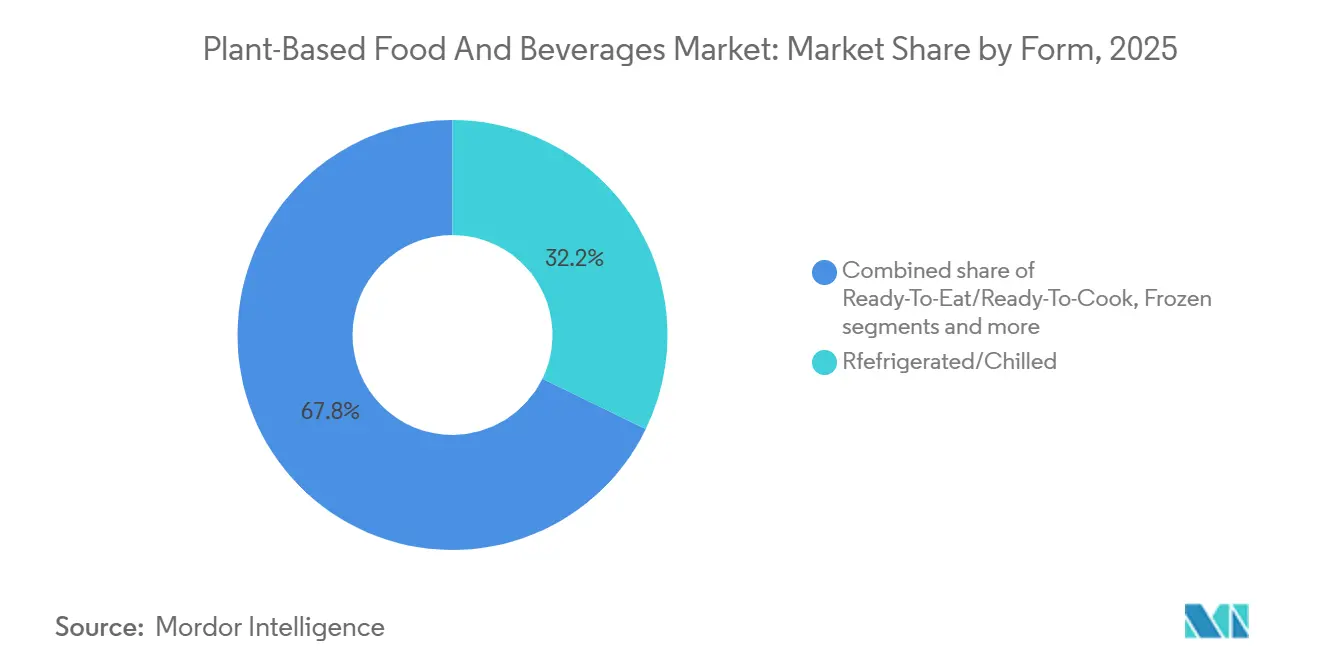

- Par forme, les articles réfrigérés et frais représentaient 32,21 % des ventes de 2025, mais les formats prêts-à-manger et prêts-à-cuisiner devraient croître à un TCAC de 13,46 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail représentait 71,82 % des revenus de 2025, tandis que le commerce de proximité devrait augmenter à un TCAC de 13,13 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 35,84 % du chiffre d'affaires de 2025 ; le Moyen-Orient et l'Afrique sont positionnés pour le TCAC le plus rapide de 12,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des aliments et boissons à base de plantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des modes de vie flexitariens et végétariens | +2.8% | Mondial, avec la plus forte pénétration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prévalence croissante de l'intolérance au lactose et des allergies alimentaires | +2.1% | Asie-Pacifique au cœur (68 % de la population intolérante au lactose), avec des répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Préoccupations éthiques croissantes liées au bien-être animal soutenant l'adoption à long terme | +1.6% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Innovation continue dans les formulations à base de plantes améliorant le goût, la texture et les profils nutritionnels | +2.4% | Mondial, porté par les pôles de recherche et développement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Sensibilisation croissante à l'impact environnemental de l'élevage animal | +1.9% | Europe, Amérique du Nord, avec une sensibilisation émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Attention des consommateurs à la santé et au bien-être augmentant la demande d'aliments perçus comme plus faibles en cholestérol, en graisses saturées et en ingrédients artificiels | +2.2% | Mondial, le plus fort sur les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des modes de vie flexitariens et végétariens

L'essor des modes de vie flexitariens et végétariens est devenu un moteur clé du marché des aliments et boissons à base de plantes. De plus en plus de consommateurs choisissent désormais d'intégrer des options à base de plantes dans leur alimentation quotidienne sans renoncer complètement à la viande. En 2024, ProVeg International a rapporté qu'environ 40 % de la population européenne se définissait comme flexitarienne, soulignant une tendance croissante à la réduction de la consommation de viande[1]Source : ProVeg International, "Capture Europe's Biggest Flexitarian Audience by Understanding German Consumers", proveg.org. Ce changement a poussé les détaillants et les prestataires de restauration à élargir leurs offres de produits à base de plantes, en les intégrant dans les catégories grand public plutôt qu'en les restreignant à des rayons de niche. Par exemple, des chaînes de restauration rapide et des marques de distribution bien connues ont commencé à ajouter des articles permanents à base de plantes à leurs menus et à élargir leurs gammes de produits pour répondre à cette demande changeante. La sensibilisation croissante des consommateurs aux bienfaits pour la santé, à la durabilité environnementale et au besoin de diversité alimentaire continue d'alimenter la croissance de la consommation d'aliments et boissons à base de plantes dans le monde entier.

Prévalence croissante de l'intolérance au lactose et des allergies alimentaires

La prévalence croissante de l'intolérance au lactose et des allergies alimentaires est un moteur majeur du marché mondial des aliments et boissons à base de plantes. En 2025, des données de la World Population Review ont montré que certains pays, dont la République démocratique du Congo, le Vietnam, la Corée du Sud, le Yémen et le Mozambique, affichaient des taux d'intolérance au lactose pouvant atteindre 100 %[2]Source : World Population Review, "Lactose Intolerance by Country 2025", worldpopulationreview.com. Cela met en évidence une demande significative pour des alternatives sans produits laitiers. Les boissons à base de plantes comme le lait d'avoine, le lait d'amande et le lait de soja sont devenues des choix populaires car elles offrent des fonctionnalités similaires aux produits laitiers sans provoquer de problèmes digestifs. Pour répondre à cette demande croissante, les fabricants développent des produits enrichis et sans allergènes pour répondre aux besoins des consommateurs ayant des sensibilités alimentaires. La sensibilisation croissante à la santé et la préférence croissante pour les alternatives aux produits laitiers stimulent davantage l'adoption des aliments et boissons à base de plantes dans le monde entier.

Les préoccupations éthiques croissantes liées au bien-être animal soutiennent l'adoption à long terme

Les préoccupations relatives au bien-être animal deviennent un moteur majeur du marché des aliments et boissons à base de plantes. De nombreux consommateurs recherchent désormais activement des options alimentaires sans cruauté qui correspondent à leurs convictions éthiques. L'enquête American Humane Farm Survey 2024 a révélé que 72 % des personnes interrogées s'inquiètent du traitement des animaux dans les fermes, montrant une demande claire pour des pratiques plus humaines et éthiques dans la production alimentaire[3]Source : American Humane Org, "American Humane Farm Survey", americanhumane.org. Cette prise de conscience croissante a conduit à un glissement notable vers les alternatives à base de plantes, car ces produits n'impliquent pas l'exploitation animale et sont considérés comme plus éthiques. En réponse à cette tendance, les détaillants et les fabricants alimentaires accordent une attention accrue aux offres de produits à base de plantes. Ils introduisent une gamme plus large d'options pour répondre aux consommateurs qui accordent la priorité au bien-être animal et aux considérations éthiques dans leurs décisions d'achat.

L'innovation continue dans les formulations à base de plantes améliore le goût, la texture et les profils nutritionnels

Les avancées dans la formulation des produits jouent un rôle clé dans l'amélioration du goût et de la texture des aliments et boissons à base de plantes, les rendant plus attrayants pour les consommateurs. Une dégustation à l'aveugle réalisée en 2025 par le consortium NECTAR a révélé qu'environ un tiers seulement des alternatives à base de plantes correspondaient au goût et à la texture des produits traditionnels d'origine animale. Ce résultat souligne la nécessité d'une recherche et d'un développement continus dans le secteur. Des entreprises comme Impossible Foods utilisent des techniques innovantes, telles que la fermentation de précision, pour créer des analogues d'hème et de caséine. Ces ingrédients aident à imiter la saveur umami savoureuse et les propriétés fondantes que l'on trouve dans les aliments d'origine animale. De plus, les améliorations apportées à la technologie des protéines végétales texturées permettent désormais de créer des alternatives fibreuses à muscle entier pour une variété d'applications au-delà des burgers à base de plantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation et compréhension limitées des consommateurs en matière de nutrition à base de plantes | -1.4% | Marchés émergents en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique latine | Moyen terme (2-4 ans) |

| Incidence croissante des allergies au soja, aux noix et au gluten limitant l'adoption par les consommateurs | -1.2% | Mondial, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prix plus élevés des produits à base de plantes par rapport aux alternatives conventionnelles d'origine animale | -2.1% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire autour des termes d'étiquetage tels que lait, fromage et viande | -0.9% | Amérique du Nord, Europe, avec des débats émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation et compréhension limitées des consommateurs en matière de nutrition à base de plantes

La faible sensibilisation des consommateurs à la nutrition à base de plantes reste un défi majeur, en particulier sur les marchés émergents, où ces produits sont souvent perçus comme des importations étrangères ou occidentales plutôt que comme des extensions naturelles des sources de protéines traditionnelles telles que les lentilles, les pois chiches ou le tofu. De nombreux consommateurs entretiennent encore des idées fausses sur la qualité et la complétude des protéines des régimes à base de plantes, même si l'Académie de nutrition et de diététique a confirmé en 2024 que des régimes à base de plantes bien planifiés peuvent fournir tous les nutriments essentiels aux personnes à chaque étape de la vie. Par ailleurs, les produits à base de plantes sont souvent placés dans des rayons premium ou de santé spécialisés dans les magasins, ce qui renforce l'idée qu'il s'agit d'articles de niche ou de luxe plutôt que d'options alimentaires quotidiennes. Cette perception limite leur attrait pour le marché plus large. Des efforts tels que le placement de produits à base de plantes aux côtés d'articles conventionnels dans les rayons et l'utilisation de codes QR pour informer les consommateurs sur leurs bienfaits nutritionnels contribuent à résoudre ces problèmes.

L'incidence croissante des allergies au soja, aux noix et au gluten limite l'adoption par les consommateurs

Le nombre croissant d'allergies aux ingrédients courants à base de plantes, tels que le soja et les fruits à coque, crée des défis pour le marché des aliments et boissons à base de plantes. Ces allergies rendent difficile l'accès de certains consommateurs sensibles à certains produits et réduisent leur confiance dans l'utilisation d'options à base de plantes comme substituts réguliers aux aliments traditionnels. Bien que les alternatives à base d'avoine et de riz gagnent en popularité en tant qu'options plus sûres, elles ont souvent une teneur en protéines plus faible, ce qui limite leur attrait dans des segments tels que la nutrition sportive et les régimes pédiatriques, où un apport en protéines plus élevé est essentiel. De plus, la production de produits sans allergènes nécessite des processus de fabrication spécialisés et un étiquetage strict, ce qui augmente les coûts et les défis opérationnels, en particulier pour les petites entreprises. Les détaillants ont également tendance à se concentrer sur le stockage de produits à forte demande, ce qui peut entraîner une disponibilité réduite d'options sans allergènes dans les rayons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits laitiers dominent toujours les revenus

En 2025, les produits laitiers à base de plantes ont contribué à hauteur de 37,12 % des revenus du marché des aliments et boissons à base de plantes, en faisant le segment le plus important. La demande croissante d'alternatives aux produits laitiers traditionnels est portée par des facteurs tels que l'intolérance au lactose, l'essor des modes de vie végétaliens et la sensibilisation environnementale croissante. Des produits tels que le lait à base de plantes, le yaourt, le fromage et les crèmes sont devenus populaires auprès des consommateurs, tant dans les magasins de détail que dans les points de restauration. Les entreprises se concentrent sur l'amélioration du goût et de la qualité de ces produits tout en assurant leur large disponibilité dans les supermarchés. Ce segment continue de prospérer grâce à sa base de consommateurs fidèles et à l'utilisation fréquente des produits laitiers à base de plantes dans les régimes alimentaires quotidiens.

Le segment des substituts de viande devrait croître à un TCAC de 12,61 % de 2026 à 2031, reflétant le glissement croissant vers les options de protéines à base de plantes. Les consommateurs prennent de plus en plus conscience des bienfaits pour la santé, des enjeux de durabilité et du bien-être animal, ce qui stimule la demande de produits carnés à base de plantes. Les fabricants utilisent des technologies avancées pour améliorer la texture, la saveur et la teneur nutritionnelle de ces produits, les rendant plus attrayants pour un public plus large. De plus, la disponibilité de la viande à base de plantes dans les restaurants à service rapide et les catégories d'aliments emballés élargit sa portée. À mesure que l'acceptation mondiale croît, ce segment est prêt à devenir l'un des domaines à la croissance la plus rapide du marché des aliments et boissons à base de plantes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'ingrédients : le soja domine mais l'avoine accélère

Le soja devrait représenter 39,55 % des revenus du marché des aliments et boissons à base de plantes par source d'ingrédients en 2025, maintenant sa domination en tant que matière première clé. Cela est largement dû à sa haute teneur en protéines, son accessibilité financière et sa polyvalence, qui le rendent adapté à une gamme de produits tels que le lait à base de plantes, les substituts de viande et le tofu. Les chaînes d'approvisionnement bien établies et la culture du soja à grande échelle garantissent une disponibilité constante et une efficacité des coûts. Son utilisation de longue date dans les régimes à base de plantes et la forte familiarité des consommateurs contribuent davantage à son adoption généralisée, consolidant sa position de leader sur le marché.

Les ingrédients à base d'avoine devraient croître à un TCAC de 13,03 % jusqu'en 2031, portés par la demande croissante des consommateurs pour des options sans allergènes et à étiquette propre. L'avoine est naturellement exempte d'allergènes courants comme le soja et les noix, ce qui la rend attrayante pour un plus large éventail de consommateurs. Sa saveur douce et sa texture crémeuse la rendent idéale pour les alternatives laitières, telles que le lait et le yaourt à base de plantes. La préférence croissante pour des ingrédients durables et peu transformés a également stimulé la popularité de l'avoine. L'innovation continue des produits et l'amélioration de la disponibilité en détail devraient soutenir la croissance régulière de ce segment.

Par forme : les gammes réfrigérées restent les plus importantes

Les produits réfrigérés et frais représentaient 32,21 % des ventes d'aliments et boissons à base de plantes en 2025, portés par la préférence croissante pour des options fraîches et peu transformées. Ceux-ci comprennent le lait à base de plantes, le yaourt, les substituts de viande et les repas prêts-à-manger qui nécessitent une réfrigération pour maintenir la qualité et la durée de conservation. Les consommateurs perçoivent souvent les produits réfrigérés comme plus frais et plus savoureux, ce qui stimule leur popularité. L'expansion des installations de stockage à froid et leur disponibilité croissante dans les supermarchés et les magasins spécialisés ont encore soutenu ce segment. L'introduction de produits à base de plantes premium et fonctionnels a contribué à la croissance des options réfrigérées.

Les produits à base de plantes prêts-à-manger et prêts-à-cuisiner devraient croître à un TCAC de 13,46 % jusqu'en 2031, reflétant la demande croissante de solutions de repas rapides et pratiques. À mesure que l'urbanisation augmente et que les modes de vie deviennent plus chargés, de plus en plus de consommateurs se tournent vers des options à base de plantes faciles à préparer. Les entreprises répondent en offrant une gamme plus large de produits, tels que des repas surgelés, des collations prêtes à l'emploi et des substituts de viande précuits, pour répondre à ces besoins. Les innovations dans le développement de produits, l'amélioration des profils gustatifs et une meilleure disponibilité en détail font avancer ce segment. L'accent mis sur la commodité devrait rester un facteur clé dans la croissance continue de cette catégorie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les supermarchés dominent

Les canaux hors commerce, tels que les supermarchés, les hypermarchés, les magasins spécialisés et les plateformes de commerce électronique, représentaient 71,82 % des revenus du marché des aliments et boissons à base de plantes en 2025. Ces canaux sont populaires car ils offrent une grande variété de produits, une accessibilité facile et une forte visibilité pour les options à base de plantes. Les supermarchés dominent grâce à leur infrastructure de stockage à froid établie et à leur capacité à stocker des gammes de produits diversifiées. Le commerce électronique connaît également une croissance rapide, offrant aux consommateurs un accès direct aux produits et une sélection plus large de marques de niche et premium. La croissance continue du commerce de détail organisé et des plateformes d'épicerie en ligne devrait maintenir les canaux hors commerce comme principal mode de distribution des produits à base de plantes.

Les canaux de commerce de proximité, notamment les restaurants, les cafés et les points de restauration, devraient croître à un TCAC de 13,13 % jusqu'en 2031. Cette croissance est portée par la disponibilité croissante d'options de menus à base de plantes à mesure que les prestataires de restauration s'adaptent à la demande des consommateurs pour des repas plus sains et plus durables. Les restaurants à service rapide et les chaînes de restauration décontractée introduisent des alternatives à base de plantes pour attirer un plus large éventail de clients. La tendance croissante à manger à l'extérieur et la sensibilisation croissante des consommateurs aux régimes à base de plantes stimulent la demande dans ce segment. En conséquence, les produits à base de plantes deviennent plus présents dans les canaux de restauration, élargissant davantage leur présence sur le marché.

Analyse géographique

L'Asie-Pacifique représentait 35,84 % des revenus du marché des aliments et boissons à base de plantes en 2025, en faisant la région dominante. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour les régimes à base de plantes, porté par la conscience sanitaire et la popularité croissante des modes de vie flexitariens. Des pays comme la Chine, le Japon et l'Inde connaissent une demande significative portée par de grandes populations et une urbanisation croissante. Les fabricants locaux créent des produits adaptés aux goûts régionaux, améliorant ainsi l'acceptation et l'accessibilité. Les investissements dans les installations de production et les réseaux de chaîne d'approvisionnement consolident davantage la domination de la région sur le marché.

La région Moyen-Orient et Afrique devrait croître à un TCAC de 12,05 % jusqu'en 2031, émergeant comme l'un des marchés à la croissance la plus rapide. Cette croissance est soutenue par une sensibilisation accrue aux bienfaits pour la santé, un besoin croissant de sources de protéines alternatives et des initiatives gouvernementales promouvant la diversification alimentaire. L'amélioration des infrastructures de détail et la disponibilité des produits à base de plantes rendent ces options plus accessibles aux consommateurs. Les jeunes générations et les populations urbaines s'intéressent de plus en plus aux régimes à base de plantes, stimulant davantage la demande. L'entrée d'acteurs mondiaux et régionaux sur le marché devrait accélérer la croissance dans cette région.

L'Europe et l'Amérique du Nord sont des marchés matures avec une demande stable, portée par une forte sensibilisation des consommateurs à la durabilité et des habitudes alimentaires à base de plantes bien établies. Les consommateurs de ces régions sont de plus en plus motivés par des préoccupations environnementales, un approvisionnement éthique et des préférences pour des produits à étiquette propre. Les détaillants élargissent leurs offres, notamment des produits à base de plantes à marque propre abordables, pour répondre à un public plus large. En Amérique latine, des pays comme le Brésil et le Mexique connaissent une croissance progressive due à l'urbanisation et à la sensibilisation croissante des consommateurs aux options à base de plantes. L'innovation continue dans le développement de produits et l'expansion des canaux de distribution au détail devraient soutenir la croissance à long terme dans ces régions.

Paysage concurrentiel

Le marché des aliments et boissons à base de plantes est modérément fragmenté, avec à la fois de grandes multinationales et des marques innovantes plus petites en concurrence pour des parts de marché. Des entreprises majeures comme Danone SA, Nestlé SA, Beyond Meat Inc., Oatly Group AB et Conagra Brands Inc. dominent le marché grâce à leurs solides portefeuilles de produits et leurs vastes réseaux de distribution mondiaux. Ces entreprises répondent à un large éventail de préférences des consommateurs en offrant une gamme de produits diversifiée, comprenant des produits laitiers à base de plantes, des substituts de viande et des boissons. Leur capacité à produire à grande échelle et à investir continuellement dans le développement de nouveaux produits les aide à maintenir un avantage concurrentiel. Cependant, la présence de nombreuses marques régionales et émergentes fragmente davantage le marché, créant un environnement concurrentiel dynamique.

Les principaux fabricants élargissent activement leurs offres de produits et améliorent l'efficacité de leur chaîne d'approvisionnement pour répondre à la demande croissante des consommateurs. Ils investissent massivement dans la recherche et le développement pour améliorer le goût, la texture et la valeur nutritionnelle de leurs produits, ce qui contribue à attirer des clients fidèles. Ces entreprises forment des partenariats stratégiques et pénètrent de nouveaux marchés géographiques pour renforcer leur présence mondiale. L'expansion du commerce de détail et les collaborations avec les prestataires de restauration sont également des stratégies clés pour rendre les produits à base de plantes plus accessibles aux consommateurs. Ces efforts permettent aux acteurs majeurs de maintenir leur position sur le marché tout en répondant aux besoins évolutifs du marché des aliments et boissons à base de plantes.

Les acteurs plus petits et régionaux gagnent en dynamisme en se concentrant sur des marchés de niche et en offrant des produits à base de plantes premium ou adaptés localement. Beaucoup de ces entreprises mettent l'accent sur des ingrédients à étiquette propre, la durabilité et des formulations uniques pour se démarquer dans le paysage concurrentiel. Les marques à marque propre augmentent également leur présence en proposant des alternatives rentables, ce qui ajoute à la pression concurrentielle. Le succès sur ce marché dépend de chaînes d'approvisionnement efficaces, d'un approvisionnement fiable en ingrédients et d'un positionnement de marque efficace. À mesure que la concurrence continue de croître, les entreprises doivent prioriser l'innovation et la différenciation pour réussir à long terme sur le marché des aliments et boissons à base de plantes.

Leaders du secteur des aliments et boissons à base de plantes

Danone SA

Beyond Meat Inc.

Nestlé SA

Oatly Group AB

Conagra Brands Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Ota Tofu a lancé des miettes de tofu assaisonné surgelé, offrant une option à base de plantes savoureuse et pratique pour la cuisine quotidienne. Ce lancement a marqué une étape importante dans l'expansion de leur portefeuille de produits pour répondre à la demande croissante d'ingrédients à base de plantes polyvalents et prêts à l'emploi.

- Septembre 2025 : le producteur britannique d'aliments à base de plantes THIS a collaboré avec la startup allemande Omami pour introduire une nouvelle gamme de tofu à base de pois chiches. Ce partenariat visait à diversifier les options de protéines à base de plantes en utilisant les pois chiches comme ingrédient alternatif, répondant aux consommateurs à la recherche de choix sans soja.

- Juillet 2025 : la Coopérative laitière de Séoul (dirigée par le président Moon Jin-seop) avait précédemment annoncé l'introduction d'un yaourt à base de plantes nommé « Cocogurt ». Ce produit a été conçu pour incarner la douceur et la richesse de la noix de coco, s'alignant sur la tendance végétalienne croissante observée sur le marché.

- Juillet 2025 : Alpro, une marque à base de plantes appartenant à Danone, a lancé une nouvelle gamme de produits spécialement conçue pour les enfants, répondant aux préoccupations des parents concernant des choix alimentaires plus sains. Cette gamme de produits comprenait une boisson à base d'avoine aromatisée au chocolat, une boisson au soja aromatisée à la fraise et des alternatives de yaourt à base de soja disponibles en saveurs vanille et fraise.

Portée du rapport mondial sur le marché des aliments et boissons à base de plantes

Les aliments et boissons à base de plantes sont principalement des produits fabriqués à partir de plantes, légumes, céréales, noix, légumineuses et sources fruitières, qui fournissent des nutriments notamment le fer, le magnésium, l'acide folique, la vitamine C, la vitamine E et les fibres alimentaires. Le marché des aliments et boissons à base de plantes est segmenté par type de produit, source d'ingrédients, forme, canal de distribution et géographie. Le marché est segmenté par type de produit en produits laitiers à base de plantes, substituts de viande, barres nutritionnelles/de collation à base de plantes, produits de boulangerie à base de plantes et boissons à base de plantes. Sur la base de la source d'ingrédients, le marché est segmenté en soja, amande, pois, avoine, blé, riz, noix de coco et autres. Sur la base de la forme, le marché est segmenté en réfrigéré/frais, surgelé, stable à température ambiante/ambiant et prêt-à-manger/prêt-à-cuisiner. Par canal de distribution, le marché des aliments et boissons à base de plantes est segmenté en commerce de proximité et hors commerce. Géographiquement, le rapport fournit une analyse des économies émergentes et établies dans le monde entier, notamment l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur une base de valeur (millions USD).

| Produits laitiers à base de plantes | Yaourt |

| Fromage | |

| Desserts glacés et crèmes glacées | |

| Autres | |

| Substituts de viande | Tofu |

| Tempeh | |

| Protéines végétales texturées | |

| Autres | |

| Barres nutritionnelles/de collation à base de plantes | |

| Produits de boulangerie à base de plantes | |

| Boissons à base de plantes | Lait conditionné |

| Smoothies conditionnés | |

| Café | |

| Thé | |

| Autres | |

| Autres types de produits |

| Soja |

| Amande |

| Pois |

| Avoine |

| Blé |

| Riz |

| Noix de coco |

| Autres |

| Réfrigéré/Frais |

| Surgelé |

| Stable à température ambiante/Ambiant |

| Prêt-à-manger/Prêt-à-cuisiner |

| Commerce de proximité | |

| Hors commerce | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Boutiques en ligne | |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits laitiers à base de plantes | Yaourt |

| Fromage | ||

| Desserts glacés et crèmes glacées | ||

| Autres | ||

| Substituts de viande | Tofu | |

| Tempeh | ||

| Protéines végétales texturées | ||

| Autres | ||

| Barres nutritionnelles/de collation à base de plantes | ||

| Produits de boulangerie à base de plantes | ||

| Boissons à base de plantes | Lait conditionné | |

| Smoothies conditionnés | ||

| Café | ||

| Thé | ||

| Autres | ||

| Autres types de produits | ||

| Par source d'ingrédients | Soja | |

| Amande | ||

| Pois | ||

| Avoine | ||

| Blé | ||

| Riz | ||

| Noix de coco | ||

| Autres | ||

| Par forme | Réfrigéré/Frais | |

| Surgelé | ||

| Stable à température ambiante/Ambiant | ||

| Prêt-à-manger/Prêt-à-cuisiner | ||

| Par canal de distribution | Commerce de proximité | |

| Hors commerce | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Boutiques en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des aliments et boissons à base de plantes d'ici 2031 ?

La taille du marché des aliments et boissons à base de plantes devrait atteindre 166,43 milliards USD d'ici 2031.

Quelle région représente la plus grande part de revenus aujourd'hui ?

L'Asie-Pacifique détient 35,84 % des revenus mondiaux de 2025, en faisant le plus grand marché régional.

Quel segment devrait connaître la croissance la plus rapide dans la catégorie ?

Les substituts de viande devraient afficher un TCAC de 12,61 % jusqu'en 2031, à mesure que les textures à muscle entier s'améliorent.

Pourquoi l'avoine gagne-t-elle du terrain face au soja dans les boissons à base de plantes ?

L'avoine offre une saveur neutre, un risque allergène plus faible et une empreinte hydrique réduite, entraînant un TCAC de 13,03 % jusqu'en 2031.

Dernière mise à jour de la page le: